|

Хозяйственные средства предприятия

|

|

Основные

|

Оборотные

|

|

Источники формирования

(финансирования)

|

|

Собственный капитал

|

Привлеченный капитал

|

|

Уставной капитал

Добавочный капитал

Резервный капитал

Резервные фонды

Фонды накопления

Целевые финансирования и поступления

Арендные обязательства

Нераспределенная прибыль

Амортизационные отчисления

|

Долгосрочные заемные средства

|

Краткосрочные заемные средства

|

|

Долгосрочные кредиты

Долгосрочные займы

Долгосрочная аренда основных фондов

|

Краткосрочные кредиты

Краткосрочные займы

Авансы покупателей и заказчиков

Кредиторская задолженность

|

|

Долгосрочный капитал

|

Краткосрочный капитал

|

|

|

|

|

|

|

|

|

|

|

Резервный капитал создается в соответствии

с законодательством для покрытия непроизводительных потерь и убытков, а также

выплат доходов (дивидендов) участникам при отсутствии или недостаточности

прибыли отчетного года для этих целей.

Резервные фонды создаются для

покрытия предстоящих расходов, платежей, сомнительных долгов (предприятию), на

предстоящую оплату отпусков работникам, на выплату вознаграждений по итогам

работы за год, на покрытие предстоящих затрат по ремонту основных средств и

т.п.

Фонды накопления - средства,

используемые для финансирования капитальных вложений.

Целевые финансирования и поступления

- средства, направляемые предприятию государством (муниципалитетом) или

спонсором для осуществления определенной целенаправленной деятельности.

Арендные обязательства - оплата

предприятию за арендованные у него основные средства.

Нераспределенная прибыль - это

прибыль, остающаяся в распоряжении предприятия после выплаты доходов

(дивидендов) участникам и погашения обязательств.

Амортизационные отчисления - часть

выручки, направляемая, как правило, в фонды накопления, ремонтный фонд и т.п.

Источники заемных средств

предприятия:

а) Долгосрочные кредиты и займы.

Долгосрочные кредиты - это суммы задолженности предприятия банку по ссудам,

полученным на срок более 1 года. Долгосрочные займы - это задолженность по

полученным от других предприятий займам на срок более одного года;

б) Краткосрочные кредиты

характеризуют суммы задолженности по полученным от банков кредитам со сроком

погашения до одного года. Краткосрочные займы показывают задолженность по

полученным от других предприятий и учреждений краткосрочным займам со сроком

погашения до одного года;

в) Авансы покупателей и заказчиков

являются разновидностью кредитования;

г) Кредиторская задолженность.

Кредиторы - это юридические и физические лица, перед которыми предприятия имеют

определенную задолженность. Сумма этой задолженности называется кредиторской.

Кредиторская задолженность может возникать вследствие существующей системы

расчетов между предприятиями, когда долг одного предприятия другому

возвращается по истечении определенного периода после возникновения

задолженности, в случаях, когда предприятия сначала отражают в учете возникновение

задолженности, а потом, по истечении определенного времени, погашают эту задолженность

вследствие отсутствия у предприятия денежных средств для расчета;

д) Долгосрочная аренда основных

фондов. Основные средства и наиболее стабильная часть оборотных средств

финансируются за счет долгосрочного капитала, остальная часть оборотных средств

финансируется за счет краткосрочного капитала.

При таком соотношении средства,

вложенные во внеоборотные активы, а также в создание необходимых запасов, не

могут неожиданно быть востребованы кредиторами и, таким образом, нарушить

производственно-хозяйственную деятельность.

Лизинг - это форма долгосрочной

аренды, связанная с передачей в пользование оборудования, транспортных средств

и другого движимого и недвижимого имущества.

Финансовый лизинг предусматривает

выплату арендатором в течение периода действия контракта средств, покрывающих

полную стоимость амортизации оборудования или большую ее часть, а также прибыль

арендодателя. По истечении срока действия контракта арендатор может вернуть

объект лизинга арендодателю или выкупить объект лизинга по остаточной

стоимости.

Операционный лизинг заключается на

срок, меньший амортизационного периода. Финансовый лизинг выступает в форме

кредитования, а операционный схож с краткосрочной арендой и используется в

прогрессивных отраслях.

В литературных источниках отмечается [7,

с. 76], что оборотные средства предприятий призваны обеспечивать непрерывное

их движение на всех стадиях кругооборота с тем, чтобы удовлетворять

потребности производства в денежных и материальных ресурсах, обеспечивать

своевременность и полноту расчетов, повышать эффективность использования

оборотных средств.

По мнению И.Т. Балабанова [5, с.106],

все источники финансирования оборотных средств подразделяются на собственные,

заемные и привлеченные. Собственные средства играют главную роль в организации

кругооборота фондов, так как предприятия, работающие на основе коммерческого

расчета, должны обладать определенной имущественной и оперативной самостоятельностью

с тем, чтобы вести дело рентабельно и нести ответственность за принимаемые

решения.

В Уставе ДОАО “Ижмаш-авто” указано,

что формирование оборотных средств происходит в момент организации

предприятия, когда создается его уставный фонд. Источником формирования в этом

случае служат инвестиционные средства учредителей предприятия. В процессе

работы источником пополнения оборотных средств является полученная прибыль, а

также приравненные к собственным средствам так называемые устойчивые пассивы.

Это средства, которые не принадлежат предприятию, но постоянно находятся в его

обороте. Такие средства служат источником формирования оборотных средств в

сумме их минимального остатка. К ним относятся: минимальная переходящая из

месяца в месяц задолженность по оплате труда работникам предприятия, резервы на

покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом

и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты

за продукцию (товары, услуги), средства покупателей по залогам за возвратную

тару, переходящие остатки фонда потребления и др.

В.А.Луговой отмечает [10, с. 50], что

для сокращения общей потребности хозяйства в оборотных средствах, а также

стимулирования их эффективного использования целесообразно привлечение заемных

средств.

Заемные средства представляют собой в

основном краткосрочные кредиты банка, с помощью которых удовлетворяются

временные дополнительные потребности в оборотных средствах. Основными

направлениями привлечения кредитов для формирования оборотных средств

являются:

-

кредитование сезонных запасов сырья, материалов и затрат, связанных

с сезонным процессом производства;

-

временное восполнение недостатка собственных оборотных средств;

-

осуществление расчетов и опосредование платежного оборота.

Целям изыскания дополнительных заемных источников финансирования

оборотных средств было посвящено постановление Президиума Верховного Совета

Российской Федерации и Правительства Российской Федерации от 25 мая 2001 г.

№2837-1 “О неотложных мерах по улучшению расчетов в народном хозяйстве и

повышении ответственности предприятий за их финансовое состояние”, а также

постановление Правительства Российской Федерации и Центрального банка

Российской Федерации от 1 июля 2002 г. № 458 и последующие изменения и

дополнения. Предусмотрено выделение целевого государственного кредита на

дополнение оборотных средств предприятий и организаций. Источником этого

кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах

краев, областей, автономных образований, городов Москвы и Санкт-Петербурга

министерствами финансов республик в составе российской Федерации, Министерством

финансов Российской Федерации.

Л.А.Дробозина дополняет [4, с. 163],

что наряду с привычной необходимостью в покрытии сверхнормативной потребности

в оборотных средствах предприятий появились новые факторы, обусловливающие

усиление значения банковского кредита. Эти факторы связаны прежде всего с

переходным этапом развития, переживаемым отечественной экономикой. Одним из

них явилась инфляция. Воздействие инфляции на оборотные средства предприятия

очень многогранно: оно оказывает непосредственное и косвенное влияние. Прямое

влияние характеризуется обесценением оборотных средств за время их оборота

т.е. после завершения оборота предприятие фактически не получает авансированную

сумму оборотных средств в составе выручки от реализации продукции. Косвенное

влияние выражается в замедлении оборота средств из-за кризиса неплатежей, во

многом обусловленного инфляцией. В целях борьбы с неплатежами и оказания

финансовой поддержки значительные средства выделяются на пополнение оборотных

средств предприятий. Однако не всегда выделенные средства используются по

назначению, что имеет также сильный инфляционный эффект.

По мнению О.В.Ефимовой [6, с.143],

указанные причины обусловливают повышенную заинтересованность предприятий в

заемных средствах как источнике пополнения замороженных в долгосрочной

дебиторской задолженности оборотных средств. Кредиторская задолженность

относится к внеплановым привлеченным источникам формирования оборотных средств.

Ее наличие означает участие и в обороте предприятия средств других предприятий

и организаций. Часть кредиторской задолженности закономерна, так как вытекает

из действующего порядка расчетов. Наряду с этим кредиторская задолженность

может возникнуть в результате нарушения платежной дисциплины.

У предприятий может возникнуть

кредиторская задолженность поставщикам за поступившие товары, подрядчикам за

выполненные работы, налоговой инспекции по налогам и платежам, по отчислениям

во внебюджетные фонды. Следует также выделить прочие источники формирования

оборотных средств, к которым относятся средства предприятия, временно не

используемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между

собственными, заемными и привлеченными источниками образования оборотных

средств играет важную роль в укреплении финансового состояния предприятия.

В зарубежных

источниках оборотные средства трактуются по другому.

Оборотные средства

(синонимы: оборотный капитал, мобильные активы, текущие активы) — это средства,

совершающие оборот (... деньги - средства - деньги...) в течение года или

одного производственного цикла; состоят из двух частей: постоянного и переменного

оборотного капитала.

Постоянный оборотный

капитал (синоним: системная часть текущих активов) — та часть текущих активов,

потребность в которых относительно постоянна в течение всего операционного

цикла.

Переменный оборотный

капитал (синоним: варьирующая часть текущих активов) — та часть, текущих

активов, потребность в которых возникает лишь в пиковые моменты операционного

цикла.

Текущие

обязательства (синоним: краткосрочная кредиторская задолженность, краткосрочные

пассивы) — задолженность, период погашения которой не превышает одного года.

Чистый оборотный капитал (синоним: собственные оборотные средства,

функционирующий капитал) — показатель, характеризующий соотношение между

текущими активами и обязательствами и численно равный разнице между ними.

Величина чистого оборотного капитала в значительной степени определяется

составом и величиной оборотных средств. Многие компании испытывают проблемы с

чистым оборотным капиталом, ибо его недостаток может привести к ликвидации

компании. Уровень чистого оборотного капитала тесно связан как с риском, так и

с рентабельностью деятельности компании.

В зависимости от соотношения активов и пассивов выделяют четыре

вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную

и компромиссную. В реальной жизни следовать какой-либо из стратегии в чистом

виде практически невозможно. При выработке оптимальной политики управления

запасами принимается во внимание следующие:

-

уровень запасов, при котором делается заказ;

-

минимально допустимый уровень запасов (страховой запас);

-

оптимальная партия заказа.

Для оптимального

управления запасами необходимо:

-

оценить общую потребность в сырье на планируемый период;

-

периодически уточнять оптимальную партию заказа и момент заказа

сырья;

-

периодически уточнять и сопоставлять затраты по заказу сырья и затраты

по хранению.

-

регулярно контролировать условия хранения запасов;

-

иметь хорошую систему учета;

Для анализа запасов используются показатели оборачиваемости и

жестко детерминированные факторные модели. Оптимальное управление незавершенным

производством подразумевает учет следующих факторов:

-

размер незавершенного производства зависит от специфики и объемов

производства;

-

в условиях стабильного повторяющегося производственного процесса

для оценки незавершенного производства можно использовать стандартные

показатели оборачиваемости;

-

себестоимость незавершенного производства состоит из трех компонентов:

а) прямые затраты сырья и материалов; б) затраты живого труда; в) часть накладных

расходов.

Оптимальное управление готовой

продукцией подразумевает учет следующих факторов:

-

готовая продукция возрастает по мере завершения производственного

цикла;

-

возможность ажиотажного спроса;

-

сезонные колебания;

-

залежалые и неходовые товары.

Вложение средств в инвентарь всегда связано с риском двух видов:

а) изменение цен;

б) моральное и физическое

устаревание.

Система поставки "точно в срок" может быть эффективной,

если:

-

имеется хорошая система информационного обеспечения;

-

поставщики располагают хорошими системами контроля качества и поставки;

-

имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения с

покупателями подразумевает:

-

качественный отбор клиентов, которым можно предоставлять кредит;

-

определение оптимальных кредитных условий;

-

четкую процедуру предъявления претензий;

-

контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования

подразумевает:

-

регулярный мониторинг дебиторов по видам продукции, объему задолженности,

срокам погашения и др.;

-

минимизацию временных интервалов между моментами завершения работ,

отгрузки продукции, предъявления платежных документов;

-

направление платежных документов по надлежащим адресам;

-

аккуратное рассмотрение запросов клиентов об условиях оплаты;

-

четкую процедуру оплаты счетов и получения платежей.

Золотое правило управления кредиторской задолженностью состоит в

максимально возможном увеличении срока погашения задолженности без ущерба для

сложившихся деловых отношений. Значительность денежных средств и их

эквивалентов определяется тремя причинами: рутинность (необходимость денежного

обеспечения текущих операций), предосторожность (необходимость погашения

непредвиденных платежей), спекулятивность (возможность участия в непредвиденном

выгодном проекте). Эффективное управление денежными средствами тесно

взаимосвязано с системой взаимоотношений с банками. Финансовый цикл,

характеризующий время, в течение которого денежные средства отвлечены из

оборота, является важной характеристикой финансового менеджмента. Анализ

движения денежных средств позволяет определить сальдо денежного потока в результате

текущей, инвестиционной, финансовой деятельности и прочих операций. Прогнозирование

денежного потока связано с оценкой основных факторов: объема реализации, доли

выручки за наличный расчет, величины дебиторской и кредиторской задолженности,

величины денежных расходов и др.

Посредством

нормирования определяется общая потребность предприятия в оборотных средствах.

Норма оборотных средств — величина, соответствующая минимальному, экономически

обоснованному объему запасов. Она устанавливается, как правило, в днях. Норматив

ОС — минимально необходимая сумма денежных средств, обеспечивающих

непрерывность работы предприятия.

Норма ОС (НА.ОС)

определяется по формуле:

НА.ОС = ТЕК

+ СТР - ТРАН + ТЕХН + ПР , (3)

где ТЕК —

текущий запас (основной вид запаса, самая значительная величина в норме ОС);

СТР —

страховой запас;

ТРАН —

транспортный запас;

ТЕХН —

технологический запас;

ПР —

время, необходимое для приемки.

Текущий запас

определяется по формуле

, (4)

, (4)

где СП —

стоимость поставки; И — интервал между поставками.

Страховой запас

(второй по величине вид запаса) определяется по формуле

(5)

(5)

Транспортный запас

определяется как превышение сроков грузооборота (время доставки товара от

поставщика покупателю) над сроками документооборота.

Технологический

запас — время, необходимое для подготовки материалов к производству.

Норматив ОС

определяется по формуле

НВ.ОС = Р х НА.ОС , (6)

где Р —

среднедневной расход оборотных средств; НА.ОС — норма ОС.

Норматив ОС можно

также найти по формуле

, (7)

, (7)

где В — расход

(выпуск) по элементу ОС за период (руб.);

Т —

продолжительность периода (дни);

НА.ОС —

норма оборотных средств по элементу (дни).

Нормирование ОС в

незавершенном производстве осуществляется по формуле

, (8)

, (8)

где ПЦ —

длительность производственного цикла;

К — коэффициент

нарастания затрат, который при равномерном нарастании затрат определяется по

формуле:

, (9)

, (9)

где ФЕ —

единовременные затраты;

ФН —

нарастающие затраты;

СС — себестоимость.

При неравномерном

нарастании затрат

К = С / П (10)

где С — средняя

стоимость изделия в незавершенном производстве;

П — производственная

себестоимость изделия.

Норматив оборотных

средств в расходах будущих периодов (НБ.П.) определяется по формуле

НБ.П. = П

+ Р – С , (11)

где П — переходящая сумма расходов будущих периодов на начало планируемого

года;

Р — расходы будущих

периодов в предстоящем году, предусмотренные сметами;

С — расходы будущих

периодов, подлежащие списанию на себестоимость продукции предстоящего года.

Рассмотрим также

основные показатели эффективности использования ОС.

Длительность одного

оборота (ДО) определяется по формуле

, (12)

, (12)

где СО — остатки

оборотных средств за период;

ТПЕР —

число дней в периоде;

VРЕАЛ — сумма реализованной продукции.

Коэффициент

оборачиваемости показывает количество оборотов, совершаемых за определенный

период. Он определяется по формуле

, (13)

, (13)

Коэффициент загрузки

ОС характеризует величину ОС, приходящихся на 1 руб. реализованной продукции

, (14)

, (14)

В результате

ускорения оборачиваемости (интенсивности использования ОС) определенная сумма

ОС высвобождается.

Абсолютное

высвобождение происходит, если

СО.ФАКТ < СО.ПЛАН , VРЕАЛ (15)

где СО.ФАКТ

— фактические остатки ОС;

СО.ПЛАН —

планируемые остатки ОС;

VРЕАЛ — объем реализации.

Абсолютное

высвобождение определяется по формуле

АВ = СО.ФАКТ - СО.ПЛАН (16)

Относительное

высвобождение ОС происходит при ускорении оборачиваемости с ростом объема

производства. В отличие от абсолютного высвобождения высвобожденные при этом

средства не могут быть изъяты из оборота без сохранения непрерывности

производства. Минимальная переходящая задолженность по оплате труда

определяется по формуле:

МЗ = Ф х

Д, (17)

где Ф - Фонд оплаты труда в предыдущем квартале;

Д - количество дней до выплаты.

Термин “оборотный

капитал” (его синоним в отечественном учете — оборотные средства) относится к

мобильным активам предприятия, которые являются денежными средствами или могут

быть обращены в них в течение года или одного производственного цикла. Чистый

оборотный капитал определяется как разность между текущими активами (оборотными

средствами) и текущими обязательствами (кредиторской задолженностью) и

показывает, в каком размере текущие активы покрываются долгосрочными источниками

средств (рис. 4). Аналог этого показателя в отечественной практике — величина

собственных

оборотных средств.

Рис.4. Логика

взаимосвязи между активами и источниками их покрытия

Оборотные средства

могут быть охарактеризованы с различных позиций, однако основными характеристиками

являются их ликвидность, объем и структура.

В процессе

производственной деятельности происходит постоянная трансформация отдельных

элементов оборотных средств. Предприятие покупает сырье и материалы, производит

продукцию, затем продает ее, как правило, в кредит, в результате образуется

дебиторская задолженность, которая через некоторый промежуток времени превращается

в денежные средства.

Циркуляционная

природа текущих активов имеет ключевое значение в управлении оборотным

капиталом. Текущие активы различаются по степени ликвидности, т. е. по их

способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью.

Денежные эквиваленты наиболее близки по степени

ликвидности к денежным средствам. Ликвидность дебиторской задолженности уже

может ощутимо варьировать. Наименее ликвидны материально-производственные

запасы; из них готовая продукция более ликвидна, чем сырье и материалы.

Что касается объема

и структуры оборотных средств, то они в значительной степени определяются

отраслевой принадлежностью. Так, предприятия сферы обращения имеют высокий

удельный вес товарных запасов, у финансовых корпораций обычно наблюдается

значительная сумма денежных средств и их эквивалентов. Прямой связи между оборотными

средствами и кредиторской задолженностью нет, однако считается, что у нормально

функционирующего предприятия текущие активы должны превышать текущие обязательства.

Величина оборотных

средств определяется не только потребностями производственного процесса, но и

случайными факторами. Поэтому принято подразделять оборотный капитал на постоянный

и переменный (рис. 5).

Рис.5. Компоненты

динамического ряда активов предприятия

В теории финансового

менеджмента существуют две основные трактовки понятия “постоянный оборотный

капитал”. Согласно первой трактовке постоянный оборотный капитал (или системная

часть текущих активов) представляет собой ту часть денежных средств,

дебиторской задолженности и производственных запасов, потребность в которых

относительно постоянна в течение всего операционного цикла. Это усредненная, например,

по временному параметру, величина текущих активов, находящихся в постоянном

ведении предприятия. Согласно второй трактовке постоянный оборотный капитал

может быть определен как минимум текущих активов, необходимый для осуществления

производственной деятельности. Этот подход означает, что предприятию для

осуществления своей деятельности необходим некоторый минимум оборотных средств,

например постоянный остаток денежных средств на расчетном счете, некоторый

аналог резервного капитала. В дальнейшем изложении материала мы будем придерживаться

второй трактовки.

Категория

переменного оборотного капитала (или варьирующей части текущих активов)

отражает дополнительные текущие активы, необходимые в пиковые периоды или в

качестве страхового запаса. Например, потребность в дополнительных

производственно-материальных запасах может быть связана с поддержкой высокого

уровня продаж во время сезонной реализации. В то же время по мере реализации

возрастает дебиторская задолженность. Добавочные денежные средства необходимы

для оплаты поставок сырья и материалов, а также трудовой деятельности,

предшествующих периоду высокой деловой активности.

Целевой установкой

политики управления оборотным капиталом является определение объема и структуры

текущих активов, источников их покрытия и соотношения между ними, достаточного

для обеспечения долгосрочной производственной и эффективной финансовой

деятельности предприятия. Взаимосвязь данных факторов и результатных показателей

достаточно очевидна. Хроническое неисполнение обязательств перед кредиторами

может привести к разрыву экономических связей со всеми вытекающими отсюда последствиями.

Сформулированная

целевая установка имеет стратегический характер; не менее важным является

поддержание оборотных средств в размере, оптимизирующем управление текущей

деятельностью. С позиции повседневной деятельности важнейшей финансово-хозяйственной

характеристикой предприятия является его ликвидность, т. е. способность вовремя

гасить краткосрочную кредиторскую задолженность. Для любого предприятия

достаточный уровень ликвидности является одной из важнейших характеристик

стабильности хозяйственной деятельности. Потеря ликвидности чревата не только

дополнительными издержками, но и периодическими остановками производственного

процесса.

На рис. 6. показан

риск ликвидности при высоком и низком уровнях чистого оборотного капитала. Если

денежные средства, дебиторская задолженность и производственно-материальные

запасы поддерживаются на относительно низких уровнях, то вероятность

неплатежеспособности или нехватки средств для осуществления рентабельной деятельности

велика. На графике видно, что с ростом величины чистого оборотного капитала

риск ликвидности уменьшается. Безусловно, взаимосвязь имеет более сложный вид,

поскольку не все текущие активы в равной степени положительно влияют на уровень

ликвидности. Тем не менее можно сформулировать простейший вариант управления

оборотными средствами, сводящий к минимуму риск потери ликвидности: чем больше

превышение текущих активов над текущими обязательствами, тем меньше степень

риска; таким образом, нужно стремиться к наращиванию чистого оборотного

капитала.

Рис.6. Риск и

уровень оборотного капитала

Совершенно иной вид

имеет зависимость между прибылью и уровнем оборотного капитала (рис. 7.).

Рис.7. Взаимосвязь

прибыли и уровня оборотного капитала

При низком уровне

оборотного капитала производственная деятельность не поддерживается должным

образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и

низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль

становится максимальной. Дальнейшее повышение величины оборотных средств

приведет к тому, что предприятие будет иметь в распоряжении временно свободные,

бездействующие текущие активы, а также излишние издержки финансирования, что

повлечет снижение прибыли. В связи с этим сформулированный выше вариант управления

оборотными средствами, связанный со снижением риска ликвидности, не совсем верен.

Таким образом,

политика управления оборотным капиталом должна обеспечить поиск компромисса

между риском потери ликвидности и эффективностью работы. Это сводится к решению

двух важных задач.

а) Обеспечение

платежеспособности. Такое условие отсутствует, если предприятие не в состоянии

оплачивать счета, выполнять обязательства и, возможно, объявит о банкротстве.

Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться

с риском неплатежеспособности.

б) Обеспечение

приемлемого объема, структуры и рентабельности активов. Известно, что различные

уровни разных текущих активов по-разному воздействуют на прибыль. Например,

высокий уровень производственно-материальных запасов потребует соответственно

значительных текущих расходов, в то время как широкий ассортимент готовой

продукции в дальнейшем может способствовать повышению объемов реализации и увеличению

доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской

задолженности и производственных запасов, должно быть рассмотрено как с позиции

рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных

средств.

В системе мер, направленных на

повышение эффективности работы ДОАО “Ижмаш-авто” и укрепление его финансового

состояния, важное место занимают вопросы рационального использования оборотных

средств. Проблема улучшения использования оборотных средств стала еще более

актуальной в условиях формирования рыночных отношений. Интересы ДОАО

“Ижмаш-авто” требуют полной ответственности за результаты своей

производственно - финансовой деятельности. Поскольку финансовое положение

предприятия находится в прямой зависимости от состояния оборотных средств и

предполагает соизмерение, затрат с результатами хозяйственной деятельности и

возмещение затрат собственными средствами, ДОАО “Ижмаш-авто” заинтересовано в

рациональной организации оборотных средств — организации их движения с

минимально возможной суммой для получения наибольшего экономического эффекта.

Изменение оборачиваемости средств в

ДОАО “Ижмаш-авто” выявляется путем сопоставления фактических показателей с

плановыми или показателями предшествующего периода. В результате сравнения

показателей оборачиваемости оборотных средств выявляется ее ускорение или

замедление.

При ускорении оборачиваемости

оборотных средств из оборота высвобождаются материальные ресурсы и источники

их образования, при замедлении — в оборот вовлекаются дополнительные средства.

Эффективность использования оборотных

средств зависит от многих факторов, которые можно разделить на внешние,

оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на

которые предприятие может и должно активно влиять. К внешним факторам можно

отнести такие, как общеэкономическая ситуация, налоговое законодательство,

условия получения кредитов и процентные ставки по ним, возможность целевого

финансирования, участие в программах, финансируемых из бюджета. Эти и другие

факторы определяют рамки, в которых ДОАО “Ижмаш-авто” может манипулировать

внутренними факторами рационального движения оборотных средств.

Оборотные средства выступают прежде

всего как стоимостная категория: на практике они не являются материальными

ценностями, ибо из них нельзя производить готовую продукцию. Являясь

стоимостью в денежной форме, оборотные средства уже в процессе кругооборота

принимают форму производственных запасов, незавершенного производства,

готовой продукции. Оборотные средства не расходуются, не затрачиваются, не

потребляются, а авансируются (отличительная черта собственных средств) с тем,

чтобы возвратиться после одного кругооборота и вступить в другой. оборотные

фонды непосредственно участвуют в создании новой стоимости, а оборотные

средства - косвенно, через оборотные фонды. В процессе кругооборота

оборотные средства воплощают свою стоимость в оборотных фондах и поэтому

посредством последних функционируют в процессе производства, участвуют в формировании

издержек производства.

Итак, оборотные средства - это

авансируемая в денежной форме стоимость, принимающая в процессе планомерного

кругооборота средств форму оборотных фондов и фондов обращения, необходимая

для поддержания непрерывности кругооборота и возвращающаяся в исходную форму

после его завершения.

Под составом оборотных средств

понимается совокупность элементов, образующих оборотные производственные фонды и

фонды обращения.

Существует несколько методов

нормирования оборотных средств, перечисленных выше, из которых в ДОАО

“Ижмаш-авто” используется метод в незавершенном производстве.

С технической стороны этот метод

представляет собой незаконченную продукцию в связи с ее нахождением на

различных стадиях технологической обработки. В экономическом отношении сумма

денежных затрат предприятия на осуществление процесса. В нее входят:

-

стоимость производственных затрат, вовлеченных в производство;

-

зарплата;

-

амортизация;

-

другие затраты.

Норматив оборотных средств по этому методу определяется по формуле:

НЗД = П * КНЗ, (18)

где П - продолжительность

производственного цикла (время пребывания продукции в незавершенном

производстве);

КНЗ - коэффициент нарастания

затрат

Коэффициент нарастания затрат при

равном нарастании затрат

, (19)

, (19)

где ЗЕ - единовременные

затраты в начале производственного цикла (расход сырья и основных

материалов);

ЗН - нарастающие

затраты (зарплата и т.д.);

С - себестоимость продукции.

Перед тем, как дать

оценку состоянию оборотных средств предприятия, рассчитаем исходные данные

(таблица 4).

Таблица 4

Исходные

данные для оценки состояния оборотных средств, тыс. руб.

|

Показатели

|

Порядок расчета

|

2001

|

2002

|

2003

|

|

1

|

2

|

3

|

4

|

5

|

|

1.Сумма оборотных средств (ОС)

|

Оборотные активы (стр. 290)

|

70339

|

92158

|

103026

|

|

2.Сумма денежных средств, расчетов

и прочих активов (ДСА)

|

Денежные средства (стр. 260) +

Краткосрочные финансовые вложения (стр. 250) + Дебиторская задолженность до

12 мес. (стр. 240)

|

30722

|

40104

|

44274

|

|

3.Сумма денежных средств и

краткосрочных финансовых вложений(ДСФ)

|

Денежные средства (стр. 260) +

краткосрочные финансовые вложения (стр. 250)

|

6

|

3

|

15

|

|

4. Сумма срочных обязательств (ОП)

|

Кредиторская задолженность

(стр.620) + Заемные средства (стр. 610) +Прочие краткосрочные пассивы

(стр.660)

|

48211

|

82608

|

85179

|

Продолжение таблицы

4

|

1

|

2

|

3

|

4

|

5

|

|

5. Запасы и затраты (33)

|

Запасы (стр. 210) + НДС (стр. 220)

|

39617

|

52054

|

58752

|

|

6. Сумма собственных средств (СОС)

|

Собственный капитал (стр. 490) –

Внеоборотные активы (стр. 190)

|

22128

|

9527

|

17847

|

|

7. Сумма собственных и приравненных

к ним долгосрочных заемных средств (СОСдз)

|

Собственный капитал (стр. 490) +

Долгосрочные пассивы (стр. 590) - Внеоборотные активы (стр. 190)

|

22128

|

9527

|

17847

|

|

8.Сумма собственных долгосрочных и

краткосрочных заемных средств (СОСдзк)

|

Собственный капитал (стр. 490) +

Долгосрочные пассивы (стр. 590) + Заемные средства (стр. 610) - Внеоборотные

активы (стр. 190)

|

22128

|

9527

|

17847

|

|

9.Сумма основных средств и

внеоборотных активов (ОСВ)

|

Внеоборотные активы (стр. 190)

|

519192

|

502769

|

508691

|

|

10.Сумма источников собственных

средств (Исос)

|

Собственный капитал (стр. 490)

|

541320

|

512296

|

526538

|

|

11. Сумма всех обязательств (0В)

|

Долгосрочные пассивы (стр. 590) +

Краткосрочные пассивы (стр. 690)

|

48211

|

82608

|

85179

|

|

12.Сумма величины валюты баланса

(ВБ)

|

Итог баланса

|

589531

|

594904

|

611717

|

|

13. Средний остаток оборотных

средств (Оср)

|

(Оборотные активы на начало года +

Оборотные активы на конец года) / 2

|

-

|

81248

|

|

14. Средняя величина источников собственных средств (Исос ср)

|

(Собственный капитал на начало года

+ Собственный капитал на конец года) / 2

|

-

|

526808

|

519417

|

Оценка состояния

оборотных средств ДОАО “Ижмаш-авто” будет неполной без анализа финансовой

устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с

состоянием активов. Это дает возможность оценить, в какой степени предприятие

готово к погашению своих долгов. Задачей анализа финансовой устойчивости является

оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить

на вопросы: насколько предприятие независимо с финансовой точки зрения, растет

или снижается уровень этой независимости и отвечает ли состояние его активов и

пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют

независимость по каждому элементу активов и по имуществу в целом, дают

возможность измерить, достаточно ли устойчиво анализируемое предприятие в финансовом

отношении.

Финансовая

устойчивость является отражением стабильного превышения доходов над расходами,

обеспечивает свободное маневрирование денежными средствами предприятия и путем

эффективного их использования способствует бесперебойному процессу производства

и реализации продукции. Финансовая устойчивость предприятия оценивается как

абсолютными, так и относительными показателями. Абсолютные показатели используются

для определения типа финансовой устойчивости предприятия (табл. 5). Всего

выделяют 4 типа:

-

абсолютная устойчивость финансового состояния (практически не встречается)

- собственные оборотные средства полностью обеспечивают запасы и затраты;

-

нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных оборотных

средств и долгосрочными заемными источниками;

-

неустойчивое финансовое состояние – запасы

и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных

заемных источников и краткосрочных кредитов и займов;

-

кризисное финансовое состояние - запасы и затраты не обеспечиваются

источниками формирования, предприятие находится на грани банкротства.

Таблица 5

Абсолютные

показатели финансовой устойчивости на конец года, тыс. руб.

|

Показатели

|

Порядок расчета

|

2001

|

2002

|

2003

|

|

1. Излишек (+) или недостаток (-)

собственных оборотных средств

|

К = СОС -ЗЗ

|

-17489

|

-42504

|

-40905

|

|

2. Излишек (+) или недостаток (-)

собственных и долгосрочных заемных источников формирования запасов и затрат

|

К = СОСдз - 33

|

-17489

|

-42504

|

-40905

|

|

3. Излишек (+) или недостаток (-)

всех общей величины основных источников формирования запасов и затрат

|

К = СОСдзк -33

|

30722

|

40104

|

44274

|

Также финансовая

устойчивость определяется относительными показателями (табл. 6).

Таблица

6

Относительные

показатели финансовой и рыночной

устойчивости на конец года

|

Показатели

|

Порядок расчета

|

Норматив

|

2001

|

2002

|

2003

|

|

1. Соотношение собственных

оборотных средств и запасов и затрат

|

К = СОС/ 33

|

>0,6

|

0,558

|

0,183

|

0,304

|

|

2. Обеспеченность запасов и затрат

собственными и приравненными к ним заемными ср-вами

|

К = СОСдз /33

|

-> 1

|

0,558

|

0,183

|

0,304

|

|

3. Индекс постоянного актива

|

К = ОСВ / Исос

|

<1

|

0,959

|

0,981

|

0,966

|

|

4. Коэффициент автономии

|

К = Исос/ ВБ

|

>0,5

|

0,918

|

0,861

|

0,861

|

|

5. Коэффициент соотношения

собственных и заемных средств

|

К=ОВ/ Исос

|

<1

|

0,089

|

0,161

|

0,162

|

|

6. Коэффициент маневренности

|

К = (Исос -ОСВ) / Исос

|

>0,33

|

0,041

|

0,019

|

0,034

|

Одним из направлений

анализа результативности является оценка деловой активности анализируемого

объекта. Деловая активность проявляется в динамичности развития предприятия,

достижении им поставленных целей, что отражают абсолютные и стоимостные

показатели.

Деловая активность в

финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Анализ деловой активности заключается в исследовании уровней и динамики

разнообразных

финансовых коэффициентов - показателей

оборачиваемости.

Они очень важны для предприятия.

Во-первых, от

скорости оборота средств зависит размер годового оборота.

Во-вторых, с

размерами оборота, а, следовательно, и с оборачиваемостью связана относительная

величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый

оборот приходится этих расходов.

В-третьих, ускорение

оборота на той или иной стадии кругооборота средств влечет за собой ускорение

оборота и на других стадиях.

Оборачиваемость

средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота

- количество оборотов, которое делают за анализируемый период капитал

предприятия или его составляющие;

б) периодом оборота

- средний срок, за который возвращаются в хозяйственную деятельность

предприятия денежные средства, вложенные в производственно-коммерческие

операции.

Показатели деловой

активности представлены в табл. 7.

Таблица 7

Показатели деловой

активности

|

Показатели

|

Порядок расчета

|

Норматив

|

2001

|

2002

|

2003

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Отдача всех активов на конец

последнего отчетного периода

|

К-ВР/ ВБср

|

—>

1

|

-

|

0,071

|

0,141

|

Продолжение таблицы

7

|

1

|

2

|

3

|

4

|

5

|

6

|

|

2. Оборачиваемость оборотных

средств на конец последнего отчетного периода

|

К = ВР / Оср

|

>3

|

|

0,519

|

0,869

|

|

3. Фондоотдача

|

К=ВР/ ОСср

|

|

-

|

0,088

|

0,176

|

|

4. Отдача собственного капитала

|

К=ВР/ Исос ср

|

—>

1

|

-

|

0,080

|

0,163

|

Рис. 8. Структура

оборотных средств ДОАО “Ижмаш-авто” по состоянию на конец 2003 г.

Как видим из

приведенных данных, значительную долю в оборотных средствах занимают товары

отгруженные (дебиторская задолженность). Общая величина дебиторской

задолженности (без учета авансов, выданных поставщикам) составляет 47%

оборотных средств предприятия.

Производственные

запасы и запасы готовой продукции также составляют значительную долю текущих

активов (33%). Авансы выданные (7%) дополнительно увеличивают продолжительность

финансового цикла.

Для более подробного

анализа использования оборотных средств необходимо оценить оборачиваемость

каждой из весомых частей текущих активов.

Для выявления причин

снижения общего периода оборота текущих активов (рис.9) следует

проанализировать динамику периодов оборота основных видов оборотных средств

(товарно-материальных запасов, незавершенного производства, запасов готовой продукции

и дебиторской задолженности).

Рис.9. Изменение

периода оборота основных элементов оборотных средств

Общий период оборота

растет и на конец 2003 года достигает 133 дней, что соответствует снижению

оборачиваемости текущих активов на 48% за год. Очевидно ухудшение показателей

периода оборота всех элементов текущих активов, а период оборота дебиторской

задолженности вырос особенно резко. Эта негативная тенденция особенно важна,

поскольку дебиторская задолженность занимает большую долю в структуре оборотных

средств.

Следует обратить

внимание на относительно высокое значение периодов оборота производственных

запасов и готовой продукции при том, что период оборота незавершенного

производства почти в 2,5 раза меньше каждого из этих показателей и составляет

15 дней, что приводит к неоправданному удлинению финансового цикла.

Исходя из

вышеуказанных показателей, можно сделать вывод, что в 2001-2003 гг. у ДОАО

“Ижмаш-авто” было неустойчивое финансовое положение. Это связано с тем, что

запасы и затраты обеспечиваются лишь за счет собственных оборотных средств,

долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет

всех основных источников формирования запасов и затрат.

Тем не менее, при

неустойчивом финансовом состоянии сохраняется возможность восстановления

равновесия за счет пополнения источников собственных средств и увеличения

собственных оборотных средств.

Коэффициент

обеспеченности запасов и затрат собственными и приравненными к ним

долгосрочными заемными средствами был равен коэффициенту соотношения собственных

оборотных средств и запасов и затрат, что связано с отсутствием у предприятия

на протяжении трех лет долгосрочной кредиторской задолженности.

Оценивая же динамику

данных показателей, нужно отметить, что в 2003 г. предприятие обеспечивало

запасы и затраты на 30,4%, что меньше аналогичного показателя 2001 г. (0,558),

но больше показателя 2002 г. (0,183). Несмотря на невысокое значение коэффициента,

в 2003 г. наблюдается некоторое улучшение динамики.

Индекс постоянного

актива за период 2001-2002 гг. ухудшил свое значение. Если в 2001 г. он

составил 0,959, то в 2002 г. - 0,981. Однако в 2003 г. его значение улучшилось

и составило 0,966. Следовательно, можно отметить, что основные средства и

внеоборотные активы стали несколько меньше финансироваться собственным

капиталом предприятия, а значит меньше оборотных средств стало образовываться

за счет заемных.

Динамика

коэффициента автономии с конца 2001 г. до конца 2003 г. имела отрицательную

тенденцию, хотя сам коэффициент автономии имел значения соответствующие

нормативу, на конец 2001 г. - 0,918, на конец 2002 г. -0,861. За 2003 г.

показатель имел такое же значение, как и в 2002 г. Несмотря на некоторое

снижение показателя автономии, его значение остается все же на высоком уровне,

что позволяет говорить о значительном запасе прочности, обусловленном высоким

уровнем собственного капитала. В данном случае предприятие сможет покрыть все

свои обязательства собственными средствами, так как они составляют 86,1 % в

общей сумме источников имущества.

Но снижение

коэффициента автономии свидетельствует о снижении финансовой устойчивости

предприятия, повышении риска финансовых затруднений в будущие периоды. Такая

тенденция, с точки зрения кредиторов, снижает гарантии погашения предприятием

своих обязательств, а для самого предприятия предоставляет менее широкие возможности

привлечения дополнительных заемных средств. Величина коэффициента соотношения

собственных и заемных средств находится на оптимальном уровне. В 2003 г. только

16,2% деятельности финансировалась за счет заемных источников. Однако тенденция

показателя свидетельствует об усилении зависимости предприятия от привлеченного

капитала по сравнению с 2001 г. (0,089).

Коэффициент

маневренности показывает, какая часть собственных средств предприятия находится

в мобильной форме (в форме оборотных активов) и позволяет свободно ими

маневрировать. В 2001 г. предприятие могло маневрировать средствами в пределах

4,1%, в 2002 г. - 1,9% и в 2003 г. -3,4%. Таким образом, на фоне положительной

динамики, значение коэффициента приблизилось к нижнему значению норматива. Из

этого следует, что вероятность задержки платежей по текущим операциям в 2003 г.

стала у предприятия меньше, чем в предыдущие годы.

Сравнивая результаты

финансово-хозяйственной деятельности за 2003 г. с 2002 г. можно сказать, что

все коэффициенты деловой активности стали выше, что непосредственно связано с

увеличением выручки от реализации. Если по итогам финансово-хозяйственной

деятельности за 2002 г. выручка составляла 421320 тыс. руб., то за 2003 год она

составила 848090 тыс. руб. Однако их значение еще далеко от норматива.

Как было показано

выше, ликвидность и приемлемая эффективность текущих активов в значительной

степени определяются уровнем чистого оборотного капитала. Если исходить из

вполне реальной посылки, что краткосрочная задолженность не может быть

источником покрытия основных средств, то очевидно, что значение этого

показателя меняется от нуля до некоторой максимальной величины М. При нулевом

значении показателя “чистый оборотный капитал” риск потери ликвидности

достигает максимального значения; с ростом значения этого показателя риск

убывает. Максимального значения М чистый оборотный капитал теоретически может

достигнуть в том случае, если отсутствует краткосрочная кредиторская

задолженность. В этом случае М равно стоимости текущих активов, а риск потери

ликвидности равен нулю.

В теории финансового

менеджмента принято выделять различные стратегии финансирования текущих активов

в зависимости от отношения менеджера к выбору источников покрытия варьирующей

их части, т.е. к выбору относительной величины чистого оборотного капитала.

Известны четыре модели поведения: идеальная; агрессивная; консервативная;

компромиссная. Выбор той или иной модели стратегии финансирования сводится к

установлению величины долгосрочных пассивов и расчету на ее основе величины

чистого оборотного капитала как разницы между долгосрочными пассивами и

внеоборотными активами (ОК == ДП—ВА). Следовательно, каждой стратегии поведения

соответствует свое базовое балансовое уравнение.

Статическое и

динамическое представления каждой модели приведены на рис. 10—13. Для удобства

введены следующие обозначения:

ВА

— внеоборотные активы;

ТА—текущие

активы (ТА = СЧ + ВЧ);

СЧ—системная

часть текущих активов;

ВЧ—варьирующая

часть текущих активов;

КЗ—краткосрочная

кредиторская задолженность;

ДЗ—долгосрочный

заемный капитал;

СК—собственный

капитал;

ДП—долгосрочные

пассивы (ДП = СК + ДЗ);

ОК—чистый оборотный капитал (ОК = ТА—КЗ).

Рис.10.

Идеальная модель финансового управления оборотными средствами

Построение идеальной

модели (рис. 10) основывается на самой сути категорий “текущие активы” и

“текущие обязательства” и их взаимном соответствии. Термин “идеальная” в данном

случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов

и источников их покрытия исходя из их экономического содержания. Модель

означает, что текущие активы по величине совпадают с краткосрочными

обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни

такая модель практически не встречается. Кроме того, с позиции ликвидности она

наиболее рискованна, поскольку при неблагоприятных условиях (например,

необходимо рассчитаться со всеми кредиторами единовременно) предприятие может

оказаться перед необходимостью продажи части основных средств для покрытия

текущей кредиторской задолженности. Суть этой стратегии состоит в том, что

долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т.е.

базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА (20)

Для конкретного

предприятия наиболее реальна одна из следующих трех моделей стратегии

финансового управления оборотными средствами (рис. 11, 12, 13), в основу

которых положена посылка, что для обеспечения ликвидности как минимум

внеоборотные активы и системная часть текущих активов должны покрыться долгосрочными

пассивами. Таким образом, различие между моделями определяется тем, какие

источники финансирования выбираются для покрытия варьирующей части текущих

активов.

Рис.

11. Агрессивная модель финансового управления оборотными средствами

Агрессивная модель

(рис. 11) означает, что долгосрочные пассивы служат источниками покрытия внеоборотных

активов и системной части текущих активов, т.е. того их минимума, который

необходим для осуществления хозяйственной деятельности. В этом случае чистый

оборотный капитал в точности равен этому минимуму (ОК = СЧ). Варьирующая часть

текущих активов в полном объеме покрывается краткосрочной кредиторской

задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку

в реальной жизни ограничиться лишь минимумом текущих активов невозможно.

Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + СЧ (21)

Консервативная

модель (рис. 10) предполагает, что варьирующая часть текущих активов также

покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской

задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный

капитал равен по величине текущим активам (ОК =ТА). Безусловно, модель носит

искусственный характер. Эта стратегия предполагает установление долгосрочных

пассивов на уровне, задаваемом следующим базовым балансовым уравнением

(моделью):

ДП =ВА + СЧ + ВЧ (22)

Рис.12. Консервативная

модель финансового управления оборотными средствами

Компромиссная модель

(рис. 12) наиболее реальна. В этом случае внеоборотные активы, системная часть

текущих активов и приблизительно половина варьирующей части текущих активов

покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине

сумме системной части текущих активов и половины их варьирующей части (ОК = СЧ

+ 0,5 • ВЧ). В отдельные моменты предприятие может иметь излишние текущие

активы, что отрицательно влияет на прибыль, однако это рассматривается как

плата за поддержание риска потери ликвидности на должном уровне. Стратегия

предполагает установление долгосрочных пассивов на уровне, задаваемом следующим

базовым балансовым уравнением (моделью):

ДП = ВА + СЧ + 0,5 • ВЧ (23)

Рис.13. Компромиссная

модель финансового управления оборотными средствами

В наиболее общем

виде структура оборотных средств и их источников показана в бухгалтерском

балансе. Чистый оборотный капитал представляет собой разность между текущими

активами и краткосрочной кредиторской задолженностью (ОК = ТА — КЗ), поэтому

любые изменения в составе его компонентов прямо или косвенно влияют на его размер

и качество. Как правило, разумный рост чистого оборотного капитала рассматривается

как положительная тенденция, однако могут быть и исключения. Например, его рост

за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера.

Одной из основных

составляющих оборотного капитала являются производственные запасы предприятия,

которые, в свою очередь, включают в себя: сырье и материалы, незавершенное

производство, готовую продукцию и прочие запасы. Поскольку предприятие

вкладывает средства в образование запасов, то издержки хранения запасов связаны

не только со складскими расходами, но и с риском порчи и устаревания товаров, а

также с вмененной стоимостью капитала, т.е. с нормой прибыли, которая могла

быть получена в результате других инвестиционных возможностей с эквивалентной

степенью риска.

Большинство

предприятий допускает, что образование запасов имеет такую же степень риска,

что и типичные для данного предприятия капитальные вложения, и поэтому при

расчете издержек хранения использует среднюю вмененную стоимость капитала

предприятия. Экономический и организационно-производственный результаты от хранения

определенного вида текущих активов в том или ином объеме носят специфический

для данного вида активов характер. Например, большой запас готовой продукции

(связанный с предполагаемым объемом продаж) сокращает возможность образования

дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно

большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки

соответствующих запасов от прекращения процесса производства или покупки более

дорогостоящих материалов-заменителей. Большое количество заказов на

приобретение сырья и материалов хотя и приводит к образованию больших запасов,

тем не менее имеет смысл, если предприятие может добиться от поставщиков

снижения цен (так как больший размер заказа обычно предусматривает некоторую

льготу, предоставляемую поставщиком в виде скидки). По тем же причинам

предприятие предпочитает иметь достаточный запас готовой продукции, который

позволяет дольше и более экономично управлять производством. В результате этого

уже само предприятие, как правило, предоставляет скидку клиентам. Задача

финансового менеджера — выявить результат и затраты, связанные с хранением

запасов, и подвести разумный баланс.

Дебиторская

задолженность — важный компонент оборотного капитала. Когда одно предприятие

продает товары другому предприятию или организации, совсем не значит, что

товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию

(или счета к получению) и составляют большую часть дебиторской задолженности.

Специфический элемент дебиторской задолженности — векселя к получению,

являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из

задач финансового менеджера по управлению дебиторской задолженностью являются

определение степени риска неплатежеспособности покупателей, расчет прогнозного

значения резерва по сомнительным долгам, а также предоставление рекомендаций по

работе с фактически или потенциально неплатежеспособными покупателями.

Денежные средства и

ценные бумаги — наиболее ликвидная часть текущих активов — также являются

составляющей оборотного капитала. К денежным средствам относятся деньги в

кассе, на расчетных и депозитных счетах. Ценные бумаги, составляющие краткосрочные

финансовые вложения, включают: ценные бумаги других предприятий, государственные

казначейские билеты, государственные облигации и ценные бумаги, выпущенные

местными органами власти.

Выбирая между

наличными средствами и ценными бумагами, финансовый менеджер решает задачу,

подобную той, которую решает менеджер по производству. Всегда существуют

преимущества, связанные с созданием большого запаса денежных средств, — они

позволяют сократить риск истощения наличности и дают возможность удовлетворить

требование оплатить тариф ранее установленного законом срока. С другой стороны,

издержки хранения временно свободных, неиспользуемых денежных средств гораздо

выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в

частности, их можно условно принять в размере неполученной прибыли при

возможном краткосрочном инвестировании). Таким образом, финансовому менеджеру необходимо

решить вопрос об оптимальном запасе наличных средств.

К текущим

обязательствам относится краткосрочная кредиторская задолженность, прежде всего

банковские ссуды и неоплаченные счета других предприятий. В условиях рыночной

экономики основным источником ссуд являются коммерческие банки. Как правило,

банки требуют документального подтверждения обеспеченности запрашиваемых

кредитов товарно-материальными ценностями заемщика. Альтернативный вариант заключается

в продаже предприятием части своей дебиторской задолженности финансовому

учреждению с предоставлением ему возможности получать деньги по долговому обязательству.

Следовательно, одни предприятия могут решать свои проблемы краткосрочного

финансирования путем залога имеющихся у них текущих активов, другие — за счет

частичной их продажи.

Финансовый цикл, или

цикл обращения денежной наличности, представляет собой время, в течение

которого денежные средства отвлечены из оборота. Основные этапы обращения

денежных средств в ходе производственной деятельности представлены на рис. 14.

Рис.14. Этапы обращения

денежных средств

Логика

представленной схемы заключается в следующем. Операционный цикл характеризует

общее время, в течение которого финансовые ресурсы омертвлены в запасах и

дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с

временным лагом, время, в течение которого денежные средства отвлечены из

оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской

задолженности. Сокращение операционного и финансового циклов в динамике

рассматривается как положительная тенденция. Если сокращение операционного

цикла может быть сделано за счет ускорения производственного процесса и

оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен

как за счет данных факторов, так и за счет некоторого некритического замедления

оборачиваемости кредиторской задолженности.

Таким образом,

продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле

(24)

где ПОЦ —

продолжительность операционного цикла;

ВОК — время

обращения кредиторской задолженности;

ВОЗ — время обращения

производственных запасов;

ВОД — время

обращения дебиторской задолженности;

т — длина периода,

по которому рассчитываются средние показатели (как правило, год, т.е. т =365).

Информационное

обеспечение расчета — бухгалтерская отчетность. Расчет можно выполнять двумя

способами:

-

по всем данным о дебиторской и кредиторской задолженности;

-

по данным о дебиторской и кредиторской задолженности, непосредственно

относящейся к производственному процессу.

Таким образом, к

денежным средствам могут быть применены модели, разработанные в теории

управления запасами и позволяющие оптимизировать величину денежных средств.

Речь идет о том, чтобы оценить:

-

общий объем денежных средств и их эквивалентов;

-

какую их долю следует держать на расчетном счете, а какую в виде

быстрореализуемых ценных бумаг;

-

когда и в каком объеме осуществлять взаимную трансформацию денежных

средств и быстрореализуемых активов.

В западной практике

наибольшее распространение получили модель Баумола и модель Миллера — Орра.

Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером

(М. Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное применение этих

моделей в отечественную практику пока затруднено ввиду сильной инфляции,

аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем

лишь краткое теоретическое описание данных моделей и их применение на условных

примерах.

Рассмотрим вначале

модель Баумола. Предполагается, что предприятие начинает работать, имея

максимальный и целесообразный для него уровень денежных средств, i затем

постоянно расходует их в течение некоторого периода времени. Все поступающие

средства от реализации товаров и услуг предприятие вкладывает в краткосрочные

ценные бумаги. Как только запас денежных средств истощается, т. е. становится

равным нулю или достигает некоторого заданного уровня безопасности, предприятие

продает часть ценных бумаг и тем самым пополняет запас денежных средств до

первоначальной величины. Таким образом, динамика остатка средств на расчетном

счете представляет собой “пилообразный” график (рис. 15).

Cумма пополнения (Q)

вычисляется по формуле

, (25)

, (25)

где V —

прогнозируемая потребность в денежных средствах в периоде (год, квартал,

месяц);

с — расходы по

конвертации денежных средств в ценные бумаги;

r — приемлемый и

возможный для предприятия процентный доход по краткосрочным финансовым

вложениям, например, в государственные ценные бумаги.

Рис.15. График изменения остатка средств на расчетном счете

(модель Баумола)

Таким образом,

средний запас денежных средств составляет Q/2, а общее количество сделок по

конвертации ценных бумаг в денежные средства (k) равно:

к = V : Q (26)

Общие расходы (ОР)

по реализации такой политики управления денежными средствами составят:

OP= ck + r Q/2 (27)

Первое слагаемое в

этой формуле представляет собой прямые расходы, второе — упущенная выгода от

хранения средств на расчетном счете вместо того, чтобы инвестировать их в

ценные бумаги.

Модель Баумола

проста и в достаточной степени приемлема для предприятий, денежные расходы

которых стабильны и прогнозируемы. В действительности такое случается редко;

например, остаток средств на расчетном счете ДОАО “Ижмаш-авто” изменяется

случайным образом, причем возможны значительные колебания.

Модель,

разработанная Миллером и Орром, представляет собой компромисс между простотой и

реальностью. Она помогает ответить на вопрос: как предприятию следует управлять

своим денежным запасом, если невозможно предсказать каждодневный отток или

приток денежных средств? Миллер и Орр используют при построении модели процесс

Бернулли — стохастический процесс, в котором поступление и расходование денег

от периода к периоду являются независимыми случайными событиями.

|

|

Логика действий

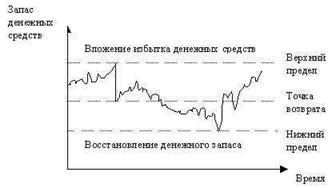

финансового менеджера по управлению остатком средств на расчетном счете

представлена на рис. 16 и заключается в следующем. Остаток средств на счете

хаотически меняется до тех пор, пока не достигает верхнего предела. Как только

это происходит, предприятие начинает покупать достаточное количество ценных

бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню

(точке возврата). Если запас денежных средств достигает нижнего предела, то в

этом случае предприятие продает свои ценные бумаги и таким образом пополняет

запас денежных средств до нормального предела.

Рис.16. Модель

Миллера — Орра

Одна из главных задач ДОАО

“Ижмаш-авто” в условиях перехода к рыночной экономике - интенсификация

производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по

обеспечению режима экономии основное место занимает экономия предметов труда,

под которой принято понимать уменьшение затрат сырья, материалов, топлива на

единицу продукции, разумеется, без какого бы то ни было ущерба для качества

продукции.

Экономическое значение экономии

оборотных фондов в современных условиях выражается в следующем. Снижение

удельных расходов материалов и комплектующих обеспечивает большие экономические

выгоды. Оно прежде всего дает возможность из данного количества материальных

ресурсов выработать больше готовой продукции и выступает поэтому как одна из

серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов,

внедрение в производство новых, более экономичных технологий способствуют

установлению в процессе воспроизводства более прогрессивных пропорций между

отдельными отраслями, достижению более совершенной отраслевой структуры

промышленного производства. Стремление к экономии материальных ресурсов

побуждает к внедрению новой техники и совершению технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению

использования производственных мощностей и повышению общественной производительности

труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного

труда означает рост производительности общественного труда. Но дело не только в

этом - экономия материальных ресурсов влечет за собой экономию затрат также и

живого труда: сокращается относительный расход рабочей силы на транспортировку

материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в

огромной мере способствует снижению себестоимости промышленной продукции. Уже в

настоящее время на долю материальных затрат приходится ? всех издержек

производства. В дальнейшем, с ростом технического уровня производства, доля

овеществленного труда в общих затратах по производству продукции будет

продолжать повышаться, и, следовательно, улучшение использования предметов

труда и средств труда будет являться основным направлением экономики общественных

издержек производства.

Существенно влияя на снижение

себестоимости продукции, экономия материальных ресурсов оказывает положительное

воздействие и на финансовое состояние предприятия.

Таким образом, экономическая

эффективность улучшения использования и экономия оборотных фондов весьма

велики, поскольку они оказывают положительное воздействие на все стороны

производственной и хозяйственной деятельности предприятия.

Управление оборотными средствами,

кроме всего прочего, означает еще и балансирование между рисками. Так,

существуют следующие расходы и риски, связанные с недостатком оборотных

средств:

-

задержки в снабжении сырьем и материалами и как следствие

увеличение продолжительности производственного цикла и рост затрат

-

снижение объемов продаж из-за недостаточных запасов готовой продукции

-

дополнительные затраты на решение вопросов финансирования

Однако в то же время существуют

расходы и риски, связанные с избытком оборотных средств:

-

запасы могут испортиться физически или морально устареть

-

рост расходов на хранение излишков запасов

-

должники могут отказаться платить либо обанкротиться

-

банки, в которых хранятся денежные средства, могут обанкротиться

-

более высокий объем товарно- материальных запасов и готовой продукции

увеличивает налог на имущество

-

инфляция может значительно уменьшить реальную стоимость дебиторской

задолженности и денежных средств

Именно поэтому оптимальный уровень

оборотных средств позволит максимизировать прибыль при приемлемом уровне

ликвидности и коммерческого риска. В связи с этим ДОАО “Ижмаш-авто” необходимо

периодически оценивать свои потребности в оборотных средствах и стремиться удерживать

их на минимально необходимом уровне.

Шаги, необходимые для оценки

потребности ДОАО “Ижмаш-авто” в оборотных средствах:

-

оценить объем потенциальных продаж предприятия;

-

составить производственный план для этого уровня продаж;

-

оценить капиталовложения в сырье и материалы, необходимые для этого

уровня продаж;

-

оценить период производства и размер капиталовложений в незавершенное

производство и запасы готовой продукции;

-

оценить капиталовложения в дебиторскую задолженность на основе кредитной

политики предприятия;

-

оценить условия кредита, выдвигаемые поставщиками сырья и его влияние

на потребность в собственных оборотных средствах.

Зная среднедневные нормы расхода

соответствующих элементов текущих активов и пассивов, определим потребность в

оборотных средствах ДОАО “Ижмаш-авто”. Для расчета потребности в оборотных

средствах на один финансовый цикл необходимо из рассчитанной потребности в

оборотных средствах на весь операционный цикл вычесть средства кредиторов.

Стоимость сырья и покупных материалов

на единицу продукции определяется по калькуляции. Стоимость единицы продукции:

-

в незавершенном производстве - определяется на основе расчета;

-

в запасах готовой продукции - по себестоимости; в дебиторской задолженности

- по продажной цене.

Таблица 8

Потребность в оборотных средствах

Потребность в оборотных средствах

Таблица 9

Расчет потребности в

оборотных средствах

Рис. 17. Анализ потребности в оборотных

средствах

Как видим из приведенных данных, в

ДОАО “Ижмаш-авто” имеется недостаток в обеспеченности сырьем и материалами в

сумме 2645 тыс. руб. при избытке оборотных средств в незавершенном производстве

и дебиторской задолженности в сумме 7425 тыс. руб.

Значительные резервы повышения

эффективности использования оборотных средств кроются непосредственно в самом

предприятии. В сфере производства это относится прежде всего к производственным

запасам. Являясь одной из составных частей оборотных средств, они играют важную

роль в обеспечении непрерывности процесса производства. В то же время

производственные (запасы представляют ту часть средств производства, которая

временно не участвует в производственном процессе.

Рациональная организация

производственных запасов является важным условием повышения эффективности использования

оборотных средств. Основные пути сокращения производственных запасов сводятся

к их рациональному использованию; ликвидации сверхнормативных запасов

материалов; совершенствованию нормирования; улучшению организации снабжения, в

том числе путем установления четких договорных условий поставок и обеспечения

их выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Важная роль принадлежит улучшению организации складского хозяйства.

В то же время эффективное управление

товарно-материальными запасами позволяет:

-

уменьшить производственные потери из-за дефицита материалов;

-

ускорить оборачиваемость этой категории оборотных средств;

-

свести к минимуму излишки товарно-материальных запасов, которые увеличивают

стоимость операций и “замораживают” дефицитные денежные средства;

-

снизить риск старения и порчи товаров;

-

снизить затраты на хранение товарно-материальных запасов.

Согласно АВС-методу запасы сырья и

материалов делятся на 3 категории по степени важности отдельных видов в

зависимости от их удельной стоимости:

-

категория А включает ограниченное количество наиболее ценных видов

ресурсов, которые требуют постоянного и скрупулезного учета и контроля

(возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального

размера заказа;

-

категория В составлена из тех видов товарно-материальных запасов,

которые в меньшей степени важны для предприятия и которые оцениваются и

проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и

категории А, приемлемы методики определения оптимального размера заказа;

-

категория С включает широкий ассортимент оставшихся малоценных видов

товарно-материальных запасов, закупаемых обычно в большом количестве.

Используем АВС-метод для контроля

товарно-материальных запасов ДОАО “Ижмаш-авто”. Для этого:

-

подсчитаем все затраты на сырье, материалы и комплектующие изделия