Учет и аудит основных средств на примере ФГУ Ульяновская дамба

Федеральное агентство по образованию

Ульяновский Государственный Технический Университет

ДИПЛОМНАЯ РАБОТА

Тема: Учет и

аудит основных средств на примере

ФГУ «Ульяновская дамба»

Студент

Чукашева Евгения Юрьевна __________________

(подпись)

Руководитель

Болтунова Елена Михайловна __________________

(подпись)

Рецензент

Погодина Елена Ивановна _________________

(подпись)

Допустить к защите ГАК

Зав. кафедрой

_____________________

(Ф.И.О.)

«____»_____________2005 г.

Ульяновск 2005

Содержание

Введение…………………………………………………………………..….3

ГЛАВА 1 Теоретические основы учета и аудита основных

средств в бюджетных организациях……………………………………... 6

1.1 Экономическая сущность основных средств и их

классификация……………....6

1.2 Методы оценки и начисления амортизации основных

средств……...................12

1.3 Задачи учета и аудита основных

средств………………………………………....24

ГЛАВА 2 Состояние и пути совершенствования учета основных

средств в ФГУ «Ульяновская дамба»……………………………………..28

2.1 Общая характеристика организации учетной работы на

предприятии………...28

2.2 Учет поступления, выбытия и внутреннего перемещения

основных средств…………..……………………………………………………………..…..........31

2.3 Инвентарный, аналитический и синтетический учет основных

средств

ФГУ «Ульяновская дамба»…………………………………………………………….41

2.4 Учет амортизации и ремонта основных средств…………………………………46

2.5 Пути совершенствования учета основных средств в ФГУ

«Ульяновская

дамба»…………………………………………………………………………………...54

ГЛАВА 3 Аудит основных средств……………………………………….57

3.1 Внутренний аудит основных средств……………………………………………..57

3.2 Внешний аудит основных средств……………………………………………......66

Заключение……………………………………………………….................73

Список использованных источников………………………………...........76

Приложения……………………………….……………………….............................80

Введение

Для осуществления процесса

производства любому предприятию, не зависимо от организационно-правовой формы,

необходимо наличие трех элементов: рабочей силы, средств и предметов труда.

Естественным является тот факт, что на современном этапе развития

производительных сил и производственных отношений ни одно предприятие в своей

деятельности не обходится без средств производства.

Как правило, основные

средства занимают наибольший удельный вес в общей сумме основного капитала

предприятия. В настоящее время состояние основных средств в организациях

приобрело наиболее важное и актуальное значение.

Говоря об учете основных

средств в бюджетных организациях, нужно отметить, что бюджетный учет представляет собой

упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении

о состоянии финансовых и нефинансовых активов и обязательств в бюджетных

учреждениях и операциях, приводящих к изменению вышеуказанных активов и

обязательств.

Бюджетный учет

осуществляется в соответствии с Федеральным законом «О бухгалтерском учете»,

бюджетным законодательством, иными нормативными правовыми актами Российской

Федерации и Инструкцией по бюджетному учету, утвержденной приказом Министерства

финансов Российской Федерации от 26 августа 2004 г. № 70н.

У бюджетных организаций в

2005г. происходят кардинальные изменения в области учета.

Реформа бюджетного учета

вызвана в первую очередь требованиями ст.240 Бюджетного кодекса Российской

Федерации: «Все доходы бюджета, источники финансирования дефицита бюджета,

расходы бюджета, а также операции, осуществляемые в процессе исполнения

бюджета, подлежат бюджетному учету, основывающемуся в едином Плане счетов» [4].

Одной из главных причин

реформирования системы бюджетного учета является необходимость формирования

отчетности на основании Международных стандартов.

С помощью новой системы

учета государство надеется достичь две конечные цели. Это, во-первых, – более взвешенное

бюджетное планирование и отказ от нерациональных расходов, а во-вторых – более эффективный

контроль исполнения бюджетов снизу доверху.

Чтобы решить первую

задачу, нужно точно знать, какие сферы деятельности успешнее развиваются при

бюджетном финансировании, а какие – при частных инвестициях. Для этого надо

располагать информацией о рентабельности бюджетных вложений. Получить такую информацию

можно при внедрении в бюджетную систему элементов «коммерческого»

бухгалтерского учета. Прежде всего – это метод начисления, который, с одной

стороны, позволяет оценивать реальный финансовый результат, а с другой – отслеживать

динамику исполнения обязательств распорядителей и получателей бюджетных

средств.

Объектами учета являются

нефинансовые активы, финансовые активы, обязательства, доходы, расходы,

финансовый результат, и др.

Под нефинансовыми

активами в бюджетном учете понимаются все средства бюджетного учреждения (кроме

денежных средств, финансовых вложений и т.п.), имеющие материально-вещественную

форму, в том числе основные средства.

В организации и ведении

бюджетного учета нефинансовых активов произошли большие изменения: в План

счетов бюджетного учета введен отсутствующий ранее в системе бухгалтерского

учета бюджетных учреждений счет 010600000 «Капитальные вложения в нефинансовые

активы»; в соответствии с Инструкцией № 70н вместо начисления износа на

стоимость основных средств по нормам, установленным Постановлением Совета

Министров СССР 1974г. № 824, на их стоимость начисляется амортизация, рассчитанная

исходя из срока полезного использования данных активов в соответствии с принадлежностью

их к одной из амортизационных групп, установленных Постановлением Правительства

РФ от 01.01.2002г. № 1; из Плана счетов бюджетного учета исключены субсчета

учета малоценных предметов и мягкого инвентаря в виде одежды, обуви, постельных

принадлежностей и белья [7; 18].

Как по новому Плану

счетов бюджетного учета происходит учет поступления, выбытия и амортизации

основных средств бюджетных учреждений? Как происходит формирование стоимости

основных средств? Как учитывается спецодежда?

Эти и многие другие

вопросы в настоящее время очень актуальны, что подтверждает и актуальность

выбранной для исследования темы дипломной работы.

В качестве объекта

исследования выбрано федеральное государственное учреждение «Ульяновская

дамба».

Целью написания дипломной

работы является изучение состояния учета и аудита основных средств в ФГУ

«Ульяновская дамба», а также выявление путей их совершенствования.

Исходя из поставленной

цели, выделяются следующие задачи, с помощью реализации которых необходимо

осуществить решение этой проблемы:

- изучить теоретические

основы учета и аудита основных средств;

- провести анализ

результатов деятельности ФГУ «Ульяновская дамба»;

- дать оценку состояния учета

основных средств в ФГУ «Ульяновская дамба»;

- выявить недостатки и

разработать рекомендации по совершенствованию учета и аудита основных средств

на предприятии.

Теоретической и

методологической основой послужили труды ученых-экономистов, материалы

периодической печати, законодательные и нормативные акты.

Исследование было

проведено на основе данных квартальных отчетов, текущей оперативной отчетности,

первичного и сводного учета, а также регистров аналитического и синтетического

учета.

В процессе написания

дипломной работы были использованы следующие методы экономических исследований:

монографический, статистический, сравнения, абстрактно-логический и другие.

Глава 1 Теоретические

основы учета и аудита основных средств в бюджетных организациях

1.1 Экономическая сущность

основных средств и их классификация

В

хозяйственной деятельности любой организации особая роль принадлежит основным

средствам.

Основные средства – это

средства, участвующие в хозяйственной деятельности продолжительное время и

изнашивающиеся постепенно. К ним относятся здания, сооружения, машины и

оборудования, вычислительная техника, транспортные средства, производственный и

хозяйственный инвентарь, многолетние насаждения и другие основные средства

(фонды библиотек, архивов, музеев и т.п.). Указанные объекты должны относиться

к основным средствам по Общероссийскому классификатору основных фондов.

Согласно Методическим указаниям

по бухгалтерскому учету основных средств, основные средства – это часть

имущества, используемая при производстве продукции (работ, услуг) либо для

управления организации в течение периода, превышающего 12 месяцев [17].

Оба определения близки и

взаимно дополняют друг друга, но не идентичны. В первом случае упор делается на

технические характеристики основных средств и проблему их физического и

морального износа; во втором – на финансовые характеристики, главная из которых

заключается в сроке окупаемости основных средств.

Согласно ПБУ 6/01 «Учет

основных средств» пункта 4 имущество признается организацией в качестве объекта

основных средств при единовременном выполнении следующих условий:

1)

использование в

производстве продукции, при выполнении работ или оказании услуг либо для

управленческих нужд организации;

2)

использование в

течение длительного времени, то есть срока полезного использования,

продолжительностью свыше 12 месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

3)

организацией не

предполагается последующая перепродажа данных активов;

4)

способность

приносить организации экономические выгоды (доход) в будущем [14].

Если рассматривать

основные средства с точки зрения экономики, то к основным средствам относятся

те средства производства, которые многократно участвуют в нескольких циклах

производства и сохраняют свою натуральную форму, а их стоимость переносится на

продукт по мере износа [27;

41].

Согласно статьи 257

Налогового Кодекса Российской Федерации под основными средствами понимается

часть имущества со сроком полезного использования, превышающим 12 месяцев,

применяемого в качестве средств труда для производства и реализации товаров

(выполнения работ, оказания услуг) или для организации управления [3].

При определении состава и

группировки основных средств необходимо руководствоваться Общероссийским

классификатором основных фондов, утвержденным Постановлением Государственного

комитета Российской Федерации по стандартизации, метрологии и сертификации от

26 декабря 1994г. № 359 [6].

Основные средства

разнообразны по составу и группируются по определенным классификационным

признакам (приложение А).

В зависимости

от характера основных средств в обороте они группируются по: отраслевому

признаку, функциональному назначению, степени использования и наличию прав на

них.

По

отраслевому признаку основные средства делятся на группы: промышленность,

сельское хозяйство, транспорт, связь, строительство, торговля, здравоохранение,

жилищно-коммунальное хозяйство и т.д.

По

функциональному назначению основные средства предприятия в зависимости от

участия в хозяйственном обороте подразделяются на производственные и

непроизводственные: производственные фонды прямо или косвенно связаны с производством

продукции, непроизводственные фонды служат для удовлетворения культурно-бытовых

потребностей работников.

По степени

использования основные средства подразделяются на:

- находящиеся

в эксплуатации;

- находящиеся

в запасе (резерве) и предназначенные для замены;

-

бездействующие (на консервации) – излишние, некомплектные и законсервированные;

- находящиеся

в стадии достройки, дооборудования, реконструкции и частичной ликвидации.

В зависимости

от имеющихся прав на объекты основные средства подразделяются на:

- принадлежащие

организации на правах собственности;

- полученные

организацией в аренду;

- находящиеся

у организации в оперативном управлении или хозяйственном ведении.

Основные

фонды можно подразделить на активные и пассивные. К активным относят такие

основные фонды, которые непосредственно участвуют в производстве продукции и

оказывают непосредственное прямое влияние на объем выпускаемой продукции. К

активным, как правило, относят машины и оборудование, транспортные средства и

инструменты.

Состав и

классификация основных производственных фондов приведены в приложении Б.

Согласно главы 25 Налогового кодекса РФ

статьи 258 выделяют десять классификационных групп основных

средств:

- все недолговечное имущество со

сроком полезного использования от 1 до 2 лет включительно;

- имущество со сроком полезного

использования свыше 2 лет до 3 лет включительно;

- имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- имущество со сроком полезного

использования свыше 5 лет до 7 лет включительно;

- имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- имущество со сроком полезного использования

свыше 10 лет до 15 лет включительно;

- имущество со сроком полезного использования

свыше 15 лет до 20 лет включительно;

- имущество со сроком полезного использования

свыше 20 лет до 25 лет включительно;

- имущество со сроком полезного использования

свыше 25 лет до 30 лет включительно;

- имущество со сроком полезного использования

свыше 30лет [3].

То есть согласно налогового законодательства

все основные средства делятся на группы по срокам их полезного

использования.

Все объекты основных средств, которые до

вступления в силу главы 25 НК РФ входили в состав основных

средств, в целях бухгалтерского учета, в соответствии с Положением

по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Министерства Финансов РФ от 30.03.2001г. № 26н, остаются в составе основных средств до их

выбытия (продажи, безвозмездной передачи, морального или физического износа)

независимо от их стоимости и оставшегося срока полезного использования [3; 14].

Состав основных средств бюджетных и коммерческих организаций практически совпадает

(компьютеры могут применяться и в бюджетном учреждении, и в коммерческой

организации).

Определение основных

средств дано в разделе 1 части III

Инструкции по бюджетному учету, утвержденной приказом Министерства финансов

Российской Федерации от 26 августа 2004г. № 70 [18]. К объектам основных

средств в бюджетном учете относятся материальные объекты, используемые в

процессе деятельности учреждения при выполнении работ или оказании услуг либо

для управленческих нужд учреждения, независимо от стоимости объектов основных

средств со сроком полезного использования более 12 месяцев. Помимо этого условия

должно выполняться еще одно. Указанные объекты должны относиться к основным средствам

по Общероссийскому классификатору основных фондов [6]. К основным средствам, в

частности, относятся жилые и нежилые помещения, сооружения, машины и

оборудование, транспортные средства, производственный и хозяйственный

инвентарь, драгоценности и ювелирные изделия, прочие основные средства.

Кроме объектов, входящих

в состав ОКОФ, подлежат бюджетному учету в составе основных средств:

- ювелирные изделия из

драгоценных металлов и драгоценных камней, а также самородки драгоценных

металлов и драгоценные камни, слитки и бруски золота, серебра, платины и

палладия, а также монеты из драгоценных металлов (золота, серебра, платины и

палладия), за исключением монет, являющихся валютой РФ, находящихся в составе государственных

запасов драгоценных металлов и камней;

- белье (рубашки,

сорочки, халаты и т. п.), постельное белье и принадлежности (матрацы, подушки,

одеяла, простыни, наволочки и т. п.), одежда и обмундирование, включая

спецодежду (костюмы, пальто, плащи, полушубки, куртки, брюки и т. п.), обувь,

включая специальную (ботинки, сапоги, валенки и т. п.), спортивная одежда и

обувь (костюмы, ботинки и т. п.);

- посуда;

- виды специальных

(военных) основных средств.

Единицей бюджетного учета

основных средств является инвентарный объект. Инвентарным объектом основных

средств является объект со всеми приспособлениями и принадлежностями, или

отдельный конструктивно обособленный предмет, предназначенный для выполнения

определенных самостоятельных функций, или же обособленный комплекс

конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный

для выполнения определенной работы. Комплекс конструктивно-сочлененных

предметов – это один или несколько предметов одного или разного назначения, смонтированных

на одном фундаменте, в результате чего каждый входящий в комплекс предмет может

выполнять свои функции только в составе комплекса, а не самостоятельно [26; 30].

В случае наличия у одного

объекта нескольких частей, имеющих разный срок полезного использования, каждая

такая часть учитывается как самостоятельный инвентарный объект.

Если здания примыкают

друг к другу и имеют общую стену, но каждое из них представляет собой

самостоятельное конструктивное целое, они считаются отдельными инвентарными

объектами.

Надворные постройки,

пристройки, ограждения и другие надворные сооружения, обеспечивающие

функционирование здания (сарай, забор, колодец и др.), составляют вместе с ним

один инвентарный объект. Если эти постройки и сооружения обеспечивают функционирование

двух и более зданий, они считаются самостоятельными инвентарными объектами.

Наружные пристройки к

зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания

котельных, а также капитальные надворные постройки (склады, гаражи и т. д.)

являются самостоятельными инвентарными объектами.

Каждому объекту, кроме

объектов стоимостью до 1 000 рублей включительно, а также мягкого инвентаря,

посуды независимо от стоимости, и от того, находится ли он в эксплуатации, в

запасе или на консервации, присваивается уникальный инвентарный порядковый

номер.

Когда инвентарный объект

является сложным, т.е. включает те или иные обособленные элементы, составляющие

вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же

инвентарный номер, что и на основном объединяющем их объекте.

Присвоенный инвентарному

объекту номер может быть обозначен материально-ответственным лицом в

присутствии руководителя учреждения или его заместителя и работника бухгалтерии

путем прикрепления жетона, нанесения краской или иным способом, обеспечивающим

сохранность маркировки. В тех случаях, когда инвентарный объект имеет несколько

частей, имеющих разный срок полезного использования и учитывающихся как

самостоятельные инвентарные объекты, каждой части присваивается отдельный

инвентарный номер.

Инвентарный номер,

присвоенный объекту основных средств, сохраняется за ним на весь период его

нахождения в данном учреждении.

Инвентарные номера

списанных с бюджетного учета объектов основных средств не присваиваются вновь

принятым к бюджетному учету объектам.

Предметы мягкого

инвентаря маркируются материально ответственным лицом в присутствии

руководителя учреждения или его заместителя и работника бухгалтерии специальным

штампом несмываемой краской без порчи внешнего вида предмета, с указанием

наименования учреждения, а при выдаче предметов в эксплуатацию производится

дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные

штампы должны храниться у руководителя учреждения или его заместителя.

Не учитываются в составе

основных средств:

- предметы служащие менее

одного года, независимо от их стоимости;

- молодняк животных и

животные на откорме, а также подопытные животные;

- многолетние насаждения,

выращиваемые в питомниках в качестве посадочного материала.

Во всех случаях

независимо от ведомственной принадлежности, форм собственности и видов

деятельности применяется единый принцип оценки основных средств.

1.2 Методы оценки и

начисления амортизации основных средств

Важное значение в бухгалтерском

учете имеет оценка основных средств, которая влияет на определение общей

стоимости этой части имущества организации, а, следовательно, и на величину

амортизации, налога на имущество и, в конечном итоге, на показатели,

характеризующие финансовое состояние организации.

В экономической

литературе отмечается, что основные средства учитываются в натуральном и

стоимостном выражении [27;

41].

Натуральные показатели

используются для расчета производственных мощностей, составление балансов

оборудования, определение технологического состава и состояния основных

средств.

Стоимостная оценка

основных средств необходима для учета их динамики, планирования их

воспроизводства, установление износа, начисление амортизации, расчета рентабельности

предприятия и т.д. Стоимостная оценка основных средств – это денежное выражение

их стоимости. Во всех случаях, независимо от ведомственной принадлежности, форм

собственности и видов деятельности применяется единый принцип оценки основных

средств.

Для отражения в учете

основные средства подлежат оценке по первоначальной, восстановительной и

остаточной стоимости.

Первоначальной стоимостью

основных средств признается сумма фактических вложений учреждений в

приобретение, сооружение и изготовление объектов основных средств. Основные

средства принимаются к бухгалтерскому учету по их первоначальной стоимости [14; 29].

Вложениями на

приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в

соответствии с договором поставщику (продавцу), в том числе НДС (кроме их

приобретения за счет средств от предпринимательской и иной деятельности,

приносящей доход);

- суммы, уплачиваемые

организациям за осуществление работ по договору строительного подряда и иным

договорам;

- суммы, уплачиваемые

организациям за информационные и консультационные услуги, связанные с

приобретением основных средств;

- регистрационные сборы,

государственные пошлины и другие аналогичные платежи, произведенные в связи с

приобретением (получением) прав на объект основных средств;

- таможенные пошлины;

- вознаграждения,

уплачиваемые посреднической организации, через которую приобретен объект

основных средств;

- затраты по доставке

объектов основных средств до места их использования, включая расходы по

страхованию доставки;

- иные затраты,

непосредственно связанные с приобретением, сооружением и изготовлением объекта

основных средств.

Первоначальной стоимостью

основных средств, полученных учреждением по договору дарения (безвозмездно),

признается их текущая рыночная стоимость на дату принятия к бухгалтерскому

учету, а также стоимость услуг, связанных с их доставкой, регистрацией и

приведением их в состояние, пригодное для использования.

Текущая рыночная

стоимость - сумма денежных средств, которая может быть получена в результате

продажи указанных активов на дату принятия к бухгалтерскому учету.

Изменение первоначальной

стоимости объектов основных средств производится лишь в случаях переоценки,

достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и

переоценки объектов основных средств.

Восстановительная

стоимость определяется по результатам переоценки основных средств на

определенную дату [20]. С момента переоценки восстановительная

стоимость основных средств считается первоначальной.

Учреждения проводят

переоценку стоимости объектов основных средств, за исключением активов в

драгоценных металлах, по состоянию на начало отчетного года путем пересчета их

первоначальной стоимости или текущей (восстановительной) стоимости, если данные

объекты переоценивались ранее, и сумм амортизации, начисленной за все время

использования объектов [14;

19].

Результаты проведенной по

состоянию на первое число отчетного года переоценки объектов основных средств

подлежат отражению в бухгалтерском учете обособленно.

Результаты переоценки не включаются

в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при

формировании данных бухгалтерского баланса на начало отчетного года.

Остаточная стоимость

основных средств определяется как разность между первоначальной или восстановительной

стоимостью и суммой начисленной амортизации.

Учет основных средств

ведется в полных рублях. Суммы копеек необходимо отнести на увеличение прочих

расходов.

Элементы основного

капитала подвержены износу (утрате физических свойств, потере потребительской

стоимости, а потому - и стоимости). Различают физический и моральный износ [17].

Физический износ – потеря

капитальными ресурсами предприятия (т.е. зданиями, сооружениями, машинами,

оборудованием, автоматами) своих качественных характеристик в результате

производственного функционирования или бездействия, физический износ

проявляется в физическом изменении отдельных частей производственного

оборудования и зданий: их разрушении, старении, коррозии и т.д. По мере

физического износа стоимость капитальных ресурсов переносится на произведенную

продукцию пропорционально их снашиванию и представляет собой амортизацию,

которая предназначена для их полного или частичного восстановления.

Моральный износ – потеря

зданиями, сооружениями, машинами, автоматами и другим оборудованием своей

стоимости вследствие научно-технического прогресса и увеличения

производительности труда. Различают две формы морального износа. Первая форма

ее в том, что производство оборудования одной и той же конструкции прошествии

некоторого времени начинает обходиться дешевле в результате роста

производительности труда. Вторая форма морального износа состоит в том, что в

промышленности появляется новая, производительная и экономичная техника. В

результате прежняя цена, хотя и не подвергалась физическому износу, начинает

препятствовать общему повышению производительности труда. Поэтому эта техника

заменяется новой, более совершенной. При этом часть стоимости, заключенная в

устаревшем оборудовании, не переносите готовую продукцию. Эти потери компенсируются

за счет повышенной эффективности производства при использовании новой техники.

Уменьшить потери от морального износа и в более короткий срок вернуть затраты

на оборудование, предприниматели стремятся погасить годовые нормы

амортизационных отчислений, а многие государства поощряют этот процесс, проводя

политику "ускоренной амортизации".

Амортизация – снижение стоимости

капитальных ресурсов (инструментов, машин, оборудования, фабрично-заводских и

складских транспортных средств) в течение определенного периода времени в

процессе их функционирования и постепенное перенесение их стоимости на

производимый продукт [27].

Длительность службы

большинства видов оборудования намного превышает годовой период, в связи с чем

расходы на их покупку и срок их производительного использования не попадают в

один и тот же период учета. Поэтому предприятия рассчитывают время службы

оборудования и распределяют общий объем его стоимости равномерно на весь срок

службы. Чтобы определить действительную величину износа капитальных ресурсов,

расчет амортизации ежегодно должен отражать уровень физического износа оборудования

и помещений. Но так как трудно предсказать этот уровень достаточно точно,

процедура расчета состоит в определении фиксированной величины амортизационных

отчислений в процентах от покупной цены оборудования. Если стоимость замены изношенного

оборудования превышает первоначальную стоимость, по которой была рассчитана

норма амортизации, то средств, отложенных таким образом, не хватит для замены

оборудования.

Говоря об амортизации

основных средств, первое, на что необходимо обратить внимание - различие

"амортизации" и "износа" как экономических категорий. Сегодня

бухгалтерский учет уже не содержит информации об износе основных средств, а

"работает" только с их амортизацией. Информация об объекте основных

средств, которая содержится в современном учете, совершенно не зависит от степени

изношенности объекта.

Различие износа и

амортизации накладывает довольно сильный отпечаток на методологию

бухгалтерского учета.

Во-первых, появляется

возможность использовать нелинейные методы. Поскольку скорость износа

практически не меняется, то его накопление осуществляется равномерно в течение

всего срока службы объекта (странно предполагать, что при одинаковой интенсивности

использования объект в начале эксплуатации стареет в несколько раз быстрее, чем

в конце). Иное дело – накопление амортизации. Оно не зависит от физических процессов

и определяется только волей бухгалтера о том, какие суммы стоимости будут

включены в себестоимость продукции, поэтому возможны любые расчеты, включая нелинейные.

Во-вторых, приходуя

объект, бывший в эксплуатации, бухгалтер не должен одновременно приходовать и

накопленный по этому объекту износ. Основные средства (фонды), бывшие в

эксплуатации, приобретенные предприятием (организацией) за плату, приходуются

по счету Основных средств (фондов) по стоимости приобретения, включая расходы

по доставке и установке. Действительно, если в учете отражается износ,

необходимо сохранять эти данные, независимо от замены собственника объекта – физическое

и моральное старение от смены собственника не уменьшается. Напротив,

амортизация, накопленная по объекту его предыдущим собственником, совершенно

бесполезна для нового собственника – он не может воспользоваться этим амортизационным

капиталом и поэтому не заинтересован хранить соответствующую информацию, для

него амортизация объекта должна быть начата заново [29].

В-третьих, подтверждена

необходимость начала амортизации объекта сразу после его принятия к учету. Если

раньше в учете отражался износ, то начало его начисления можно было привязать к

вводу объекта в эксплуатацию, ведь неэксплуатируемый объект не изнашивается.

Теперь, говоря об амортизации, нет уже никакой возможности отсрочить ее начало

вплоть до начала эксплуатации объекта – мы должны начать амортизацию сразу

после окончания формирования той стоимости, которая будет амортизироваться, то

есть после принятия объекта к учету.

В-четвертых, следует

привести наше понимание, почему амортизация по неэксплуатируемым объектам то

начисляется, то нет.

В соответствии с пунктом 63

Методических указаний № 91н в течение срока полезного использования основного

средства начисление амортизации не приостанавливается кроме случаев:

- перевода

основного средства по решению руководителя организации на консервацию на срок

более 3-х месяцев:

- в период

восстановления объекта, продолжительность которого превышает 12 месяцев [17].

Если объект переводится

на консервацию, это осуществляется по причине временной приостановки производства

или частичного сокращения его объемов. Именно поэтому говорится о необходимости

консервации сразу определенной совокупности объектов основных средств – находящихся

в определенном комплексе, объекте (участке, цехе и др.), имеющих законченный

цикл производства и т.д. Иными словами, приостановка эксплуатации этих объектов

основных средств, как правило, означает, что производимая на них продукция

вообще перестает выпускаться, либо выпускается в иных объемах. В этих условиях

включение амортизации законсервированных объектов в себестоимость продукции

другого вида, либо в себестоимость продукции, выпущенной в существенно меньшем

количестве, исказит данные о себестоимости, и поэтому недопустимо.

В остальных случаях

амортизация по неэксплуатируемым объектам продолжает начисляться - по объектам

в ремонте, находящимся в простое, на техническом обслуживании, в настройке,

наладке, в модернизации или на реконструкции. Во всех этих случаях перевод

основных средств в нерабочее состояние, как правило, осуществляется в единичном

порядке и поэтому себестоимость существенно исказить не может, значит, нет оснований

для прекращения накопления средств на воспроизводство (замену) этих объектов,

амортизация продолжает начисляться. Если же объект не эксплуатируется более

года, ситуация иная, амортизация начисляться не должна.

Год и более длится

ремонт, реконструкция или модернизация особо сложных, крупных, а потому и особо

дорогих объектов - отсюда увеличение риска искажения себестоимости (выше

стоимость объекта, значит, выше сумма его амортизации, сильнее ее влияние на

себестоимость продукции). Если же объект простаивает год и более по причине

своей невостребованности, ненужности, то организация должна либо перевести его

в режим консервации, либо списать с баланса на основании требований ПБУ 6/01

«Учет основных средств» [14].

Второй аспект – перевод на

реконструкцию или модернизацию целого подразделения (участка, цеха и др.). Он

тоже зачастую длится не менее 12 месяцев. В этом случае начисление амортизации

прекращается по той же причине, что и в случае их консервации.

Стоимость

объектов основных средств, находящихся в организации на праве собственности,

хозяйственного ведения, оперативного управления (включая объекты основных

средств, переданные в аренду, безвозмездное пользование, доверительное

управление), согласно

пункту 17 ПБУ 6/01 «Учет основных средств» погашается посредством начисления амортизации [14].

Пунктами 61-65 ПБУ 6/01

«Учет основных средств» установлены следующие правила

начисления амортизационных отчислений:

- начисление

амортизационных отчислений по объекту основных средств начинается с первого

числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому

учету, и производится до полного погашения стоимости этого объекта либо

списания этого объекта с бухгалтерского учета;

- начисление

амортизационных отчислений по объекту основных средств прекращается с первого

числа месяца, следующего за месяцем полного погашения стоимости этого объекта

либо списания этого объекта с бухгалтерского учета;

- в течение срока

полезного использования объекта основных средств начисление амортизационных

отчислений не приостанавливается, кроме случаев перевода его по решению

руководителя организации на консервацию на срок более трех месяцев, а также в

период восстановления объекта, продолжительность которого превышает 12 месяцев;

- начисление

амортизационных отчислений по объектам основных средств производится независимо

от результатов деятельности организации в отчетном периоде и отражается в

бухгалтерском учете отчетного периода, к которому оно относится;

- суммы начисленной

амортизации по объектам основных средств отражаются в бухгалтерском учете путем

накопления соответствующих сумм на отдельном счете.

Начисление амортизации объектов основных средств

производится, согласно пункту

18 ПБУ 6/01 «Учет

основных средств», одним из следующих способов:

- линейный способ;

- способ

уменьшаемого остатка;

- способ списания

стоимости по сумме чисел лет срока полезного использования;

- способ списания

стоимости пропорционально объему продукции (работ).

Применение одного из

способов начисления амортизации по группе однородных объектов основных средств

производится в течение всего срока полезного использования объектов, входящих в

эту группу.

Независимо от того, какой

метод начисления амортизационных отчислений выберет организация, она должна

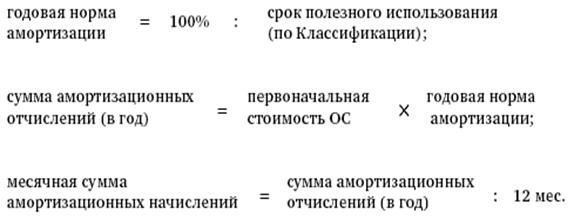

определять годовую и месячную нормы амортизационных отчислений.

При линейном способе

годовая сумма амортизационных отчислений определяется исходя из первоначальной

стоимости или текущей (восстановительной) стоимости (в случае проведения

переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из

срока полезного использования этого объекта.

Ам

= Пс: СП х 1/12 (1)

где Ам – ежемесячная сумма

амортизации;

Сп – срок

полезного использования в годах;

Пс –

первоначальная стоимость основного средства.

Срок полезного

использования объектов определяется организацией самостоятельно при принятии объекта

к бухгалтерскому учету.

Определение срока

полезного использования объекта основных средств производится исходя из:

- ожидаемого

срока использования этого объекта в соответствии с ожидаемой производительностью

или мощностью;

- ожидаемого

физического износа, зависящего от режима эксплуатации (количества смен),

естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например,

срок аренды).

В случаях улучшения

(повышения) первоначально принятых нормативных показателей функционирования

объекта основных средств в результате проведенной реконструкции или

модернизации, организацией пересматривается срок полезного использования по

этому объекту.

Способ уменьшаемого

остатка для определения срока полезного использования устанавливают в том

случае, когда эффективность использования объекта основных средств с каждым

последующим годом уменьшается.

Годовая сумма

амортизационных отчислений определяется исходя из остаточной стоимости объекта

основных средств на начало отчетного года и нормы амортизации, исчисленной

исходя из срока полезного использования этого объекта и коэффициента ускорения,

установленного в соответствии с законодательством Российской Федерации.

При способе списания

стоимости по сумме чисел лет срока полезного использования годовая норма

амортизации определяется исходя из первоначальной стоимости объекта основных

средств и годового соотношения, где в числителе – число лет, остающихся до

конца срока службы объекта, а в знаменателе – сумма чисел лет срока полезного

использования объекта.

При способе списания стоимости основного средства пропорционально объему

продукции (работ, услуг) начисление амортизационных отчислений производится

исходя из натурального показателя объема продукции (работ) в отчетном периоде и

соотношения первоначальной стоимости объекта основных средств и предполагаемого

объема продукции (работ) за весь срок полезного использования объекта основных

средств.

Проанализировав различные

способы начисления амортизации можно сделать вывод, что при применении способов

уменьшаемого остатка и списания стоимости по сумме чисел лет срока полезного

использования сумма амортизационных отчислений с годами уменьшается.

Выбирая для начисления

амортизации одни из этих способов бухгалтера должны помнить о том, что

начисленная сумма амортизации влияет на себестоимость продукции, выполненных

работ, оказанных услуг.

В организациях с сезонным

характером производства годовая сумма амортизационных отчислений по основным

средствам начисляется равномерно в течение периода работы организации в

отчетном году.

Ежемесячная норма

амортизационных отчислений во всех случаях будет составлять 1/12 часть годовой

нормы амортизационных отчислений.

Пунктом 18 ПБУ 6/01 «Учет основных средств» предусмотрено, что объекты основных средств стоимостью не более 10 000

рублей за единицу или иного лимита, установленного в учетной политике исходя из

технологических особенностей, а также приобретенные книги, брошюры и тому подобные

издания разрешается списывать на затраты на производство (расходы на продажу)

по мере отпуска их в производство или эксплуатацию. В целях обеспечения

сохранности этих объектов в производстве или при эксплуатации в организации необходимо

организовать контроль их движения.

Учет амортизации в бюджетных

организациях в связи с введением нового Плана счетов бюджетного учета приближен

к учету в коммерческих организациях.

Расчет годовой суммы

начисления амортизации основных средств в бухгалтерском учете бюджетных

организаций производится линейным способом исходя из первоначальной

(восстановительной) стоимости основных средств и нормы амортизации, исчисленной

исходя из срока полезного использования этого объекта. В течение отчетного года

амортизация на основные средства начисляется ежемесячно в размере 1/12 годовой

суммы [18].

Амортизацию

в бюджетных учреждениях начисляют линейно по формулам:

В течение срока полезного

использования объекта основных средств начисление амортизации не

приостанавливается, кроме случаев перевода его на консервацию на срок более

трех месяцев, а также в период восстановления объекта, продолжительность которого

превышает 12 месяцев.

Срок полезного

использования объектов основных средств определяется при принятии объектов к

бухгалтерскому учету в соответствии с классификацией объектов основных средств,

включаемых в амортизационные группы, установленной Правительством РФ.

Для тех видов основных

средств, которые не указаны в амортизационных группах, срок полезного

использования устанавливается учреждением в соответствии с техническими условиями

или рекомендациями организаций-изготовителей.

В случаях улучшения

(повышения) первоначально принятых нормативных показателей функционирования

объекта основных средств в результате проведенной достройки, дооборудования,

реконструкции или модернизации учреждением пересматривается срок полезного

использования по этому объекту.

Начисление

амортизации на объекты основных средств начинается с первого числа месяца,

следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится

до полного погашения стоимости этого объекта либо списания этого объекта с

бухгалтерского учета.

Начисление

амортизации не может производиться свыше 100 % стоимости объектов основных

средств.

Начисление

амортизации на объекты основных средств прекращается с первого числа месяца,

следующего за месяцем полного погашения стоимости объекта или списания этого объекта

с бухгалтерского учета.

Начисленная

амортизация в размере 100 % стоимости на объекты, которые пригодны для

дальнейшей эксплуатации, не может служить основанием для списания их по причине

полной амортизации.

По объектам

основных средств амортизация начисляется в следующем порядке:

- на объекты основных

средств стоимостью до 1 000 рублей включительно амортизация не начисляется;

- на объекты основных

средств стоимостью от 1 000 рублей до 10 000 рублей включительно амортизация

начисляется в размере 100 % балансовой стоимости при выдаче объекта в

эксплуатацию;

- на объекты основных

средств стоимостью свыше 10 000 рублей амортизация начисляется в соответствии с

рассчитанными в установленном порядке нормами.

Амортизация объектов

основных средств определяется за полный календарный месяц (независимо от того,

каким числом отчетного месяца они приобретены или построены), в соответствии с

рассчитанными в установленном порядке нормами амортизации.

1.3 Задачи учета и аудита основных

средств

Бухгалтерский учет

основных средств должен обеспечивать выполнение следующих задач:

- правильное оформление

документов и своевременное отражение в учете поступления основных средств, их

внутреннего перемещения, выбытия;

- достоверное определение

результатов от реализации и прочего выбытия основных средств;

- полное определение

затрат, связанных с поддержанием основных средств в рабочем состоянии (расходы

на технический осмотр и уход, на проведение всех видов ремонта);

- контроль за

сохранностью основных средств, принятых к бухгалтерскому учету.

Для выполнения этих задач

в организации должна быть разработана рациональная система документооборота в

соответствии с утвержденным в ней графиком, определены лица, ответственные за

сохранность и перемещение объектов основных средств.

Преподаватель Академии

бюджета и казначейства Минфина России Т.В. Емельянова так определила задачи

бюджетного учета основных средств:

- контроль за их наличием

и сохранностью с момента приобретения до момента выбытия в местах их

эксплуатации и по материально-ответственным лицам;

- правильное и

своевременное начисление амортизации основных средств;

- получение сведений для

правильного расчета налоговых платежей;

- контроль за правильным

и эффективным использованием средств на реконструкцию, модернизацию и ремонт

основных средств, контроль за эффективным использованием основных средств по

времени, мощности, выявление излишних и неиспользуемых объектов;

- получение данных для

составления статистической и бухгалтерской отчетности о наличии и движении

основных средств.

Большое значение при

решении этих задач имеет аудиторская проверка.

Аудит – независимая

проверка бухгалтерской (финансовой) отчетности, платежно-расчетной

документации, налоговых деклараций и других финансовых обязательств и требований

экономического субъекта с целью выявления резервов и получения выводов о

финансовом состоянии предприятия [34].

Потребность в

аудите связана с:

- необходимостью получения специальных знаний для

проведения проверок на профессиональном уровне;

- получением объективной информации о состоянии

учета и отчетности на предприятии и его кредитоспособности;

- правильным ведением предпринимательства и его качества. Аудиторы

также должны применять такие методы проверки, которые позволили бы максимально

сократить время на ее проведение, не снижая качества.

Задачи аудита связаны с целью проведения аудита (например, аудит

основных средств и т. д.) [39].

В целом основными задачами аудиторской деятельности являются:

- проверка законности финансово-хозяйственных

операций;

- проверка состояния бухгалтерского учета и

отчетности;

- проверка достоверности важнейших показателей

отчетности, включая баланс, отчет о финансовых результатах и др.;

- исследование хозяйственной деятельности с целью

выявления внутрипроизводственных резервов;

- проверка состояния и эффективности использования ресурсов

(трудовых, финансовых, материальных).

Целью аудита являются проверка достоверности и реальности

финансовой отчетности и подтверждение ее соответствия, а так же выражение

мнения аудиторской организации о достоверности этой отчетности и ее

соответствия нормативным актам.

Аудит подразделяют на: внутренний, внешний, инициативный и

обязательный.

Так, задачами внутреннего аудита являются:

- проверка точности записей;

- контроль за сохранностью средств;

- предотвращение ошибок и злоупотреблений;

- строгое соблюдение процедур контроля;

- контроль за выполнением заданий;

- определение эффективности отдельных операций;

- достоверность, объективность, полнота составления финансовой

(бухгалтерской) отчетности;

- эффективность и оценка финансово-хозяйственной деятельности при

проверке;

- разработка предложений по совершенствованию бухгалтерского учета

и анализа;

- соблюдение нормативных правовых актов и стандартов.

Основная задача внутреннего аудита – помочь работникам предприятия

квалифицированно выполнять свои обязанности.

В результате проверки, анализа и консультирования службой

внутреннего аудита организация будет подготовлена к проверке внешними

аудиторами, налоговой инспекцией и другими органами контроля.

Основными задачами внешнего аудита являются:

- проверка и заключение о достоверности бухгалтерской отчетности

предприятия;

- оценка совершаемых хозяйственных операций и их соответствие

законодательству и нормативным актам;

- качество бухгалтерского учета;

- проверка правильности экономических расчетов (себестоимости,

прибыли, ее распределение);

- анализ финансового состояния предприятия;

- оценка ликвидности, платежеспособности, финансовой устойчивости

и состоятельности;

- постановка учета, оказание практической помощи в его совершенствовании;

- оказание консультаций по различным вопросам;

- рекомендации по совершенствованию учета и хозяйственной

деятельности.

Таким образом, реализация выше приведенных задач позволит повысить

сохранность основных средств, а также эффективность их использования.

Глава 2 Состояние и

пути совершенствования учета основных средств в ФГУ «Ульяновская дамба»

2.1 Общая

характеристика организации учетной работы на предприятии

Федеральное

государственное учреждение «Ульяновская дамба» (далее ФГУ «Ульяновская дамба»)

создано в соответствии с распоряжением Правительства Российской Федерации от 17

декабря 2004г. № 1664-р и является некоммерческой организацией. ФГУ

«Ульяновская дамба» создано с целью осуществления функций по обеспечению эксплуатации,

содержания и выполнения работ по реконструкции и капитальному ремонту комплекса

гидротехнических сооружений инженерной защиты (дамбы) в г. Ульяновске. Учреждение

финансируется из государственного бюджета.

Имущество ФГУ

«Ульяновская дамба» является федеральной собственностью и в соответствии со ст. 296 Гражданского Кодекса РФ закреплено

за ним на праве оперативного управления [1]. Учреждение не вправе отчуждать или

иным способом распоряжаться имуществом, закрепленным за ним или приобретенным

за счет средств, выделенных ему по смете.

Учет в учреждении в

соответствии со ст.6 п.2 Федерального закона «О бухгалтерском учете» ведет

бухгалтерская служба, возглавляемая главным бухгалтером [5].

Бухгалтерия учреждения

состоит из пяти человек:

-главный бухгалтер;

-ведущий бухгалтер;

-бухгалтер;

-бухгалтер-кассир;

-экономист.

Под

организацией бухгалтерского учета понимают систему условий и элементов построения

учетного процесса с целью получения достоверной и своевременной информации о

хозяйственной деятельности организации и осуществления контроля над рациональным

использованием производственных ресурсов и готовой продукции. На основе

установленных государством общих правил бухгалтерского учета организации

самостоятельно разрабатывают учетную политику для решения поставленных перед

учетом задач. Учетная политика – это совокупность методик ведения

бухгалтерского учета, выбранных хозяйствующим субъектом. В соответствии с

Законом Российской Федерации «О бухгалтерском учете» и Положением по

бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/98 от 09.12.98

принятая хозяйствующим субъектом учетная политика должна применяться последовательно

из года в год. В целях обеспечения сопоставимости данных бухгалтерского учета

менять учетную политику можно с начала финансового года [5; 10].

Основными

элементами организации бухгалтерского учета являются первичный учет и

документооборот, инвентаризация, План счетов бухгалтерского учета, объем и содержание

отчетности, организационная структура учетного процесса и распределение служебных

обязанностей в бухгалтерии, организация хранения бухгалтерской документации и

регистров.

Характерная особенность бухгалтерского учета состоит в том, что он

основан на строгом документировании хозяйственных операций (фактов хозяйственной

деятельности). Это требование закреплено в Федеральном законе «О бухгалтерском

учете» [5]. Основанием для любой записи в регистрах бухгалтерского

учета являются правильно оформленные оправдательные первичные документы, фиксирующие

факты совершения хозяйственных операций.

Все хозяйственные

операции, проводимые учреждением, оформляются первичными (оправдательными)

учетными документами, на основании которых ведется бухгалтерский учет. Не

установленные законодательно первичные учетные документы разработаны самостоятельно

и утверждены как приложение к учетной политике. В них

обязательно наличие определенных реквизитов (наименование документа, дата

составления, место составления, содержание хозяйственной операции, измерители

хозяйственной операции, наименование должностных лиц, ответственных за

совершение и оформление хозяйственных операций, подписи лиц, совершивших

операции).

Первичные документы в ФГУ «Ульяновская дамба» составляют либо исполнители

хозяйственных операций, либо с их участием лица, ответственные за организацию и

проведение операций, то есть первичный учет формируется в основном там, где

совершаются хозяйственные операции. Лишь небольшое количество первичных

документов, главным образом, по учету денежных средств, фондов и расчетных

операций, составляются непосредственно в бухгалтерии хозяйства.

Первичные документы оформляются в момент совершения хозяйственных

операций и ответственность за достоверность содержащихся в них данных, а также

за добросовестное их составление несут должностные лица, подписавшие документ.

Одной из необходимых предпосылок правильного построения бухгалтерского

учета является надлежащая организация документооборота. Он представляет собой

движение документов в учетном процессе от момента их создания до завершения

пользования и сдачи в архив.

В ФГУ «Ульяновская дамба» документооборот оформлен в виде графика.

График документооборота, составленный главным бухгалтером и утвержденный

руководителем, является обязательным для исполнения.

Важным элементом

организации бухгалтерского учета является хранение бухгалтерских документов и

учетных регистров.

Для хранения документов в

ФГУ «Ульяновская дамба» предусмотрена организация текущего архивного хозяйства.

Для архива выделено специальное помещение. Все использованные бухгалтерские

документы и учетные регистры в установленные сроки передают в текущий архив,

предварительно брошюруя и группируя по тематическим разделам и в

хронологическом порядке. Годовые отчеты, балансы и пояснительные записки к ним

хранятся постоянно, остальные документы хранятся не более 5 лет.

Бухгалтерский учет в ФГУ

«Ульяновская дамба» ведется методом начисления в соответствии с новой

Инструкцией по бюджетному учету. Из всего многообразия форм ведения

бухгалтерского учета выбрана автоматизированная форма учета с использованием

программы "1С:Предприятие 7.7. Бухгалтерия для бюджетных

учреждений", редакция 5.

2.2 Учет поступления,

выбытия и внутреннего перемещения основных средств

Поступление

основных средств в бюджетное учреждение происходит:

- в

безвозмездном порядке;

- в порядке

приобретения у сторонних организаций за счет средств федерального бюджета;

-

приеме в эксплуатацию вновь выстроенных зданий, сооружений или работ по их

реконструкции;

-

в результате оприходования выявленных при инвентаризации излишков основных

средств.

Основные средства ФГУ

«Ульяновская дамба» – часть имущества, находящегося

в учреждении на правах оперативного управления.

Источником формирования

имущества ФГУ «Ульяновская дамба» являются:

- имущество, переданное

ему в оперативное управление;

- денежные средства,

поступающие из федерального бюджета.

Учет поступления основных

средств происходит на основании Акта о приеме-передаче объекта основных средств

(кроме зданий, сооружений), Акта о приеме-передаче здания (сооружения) формы

0306030, в котором указываются все необходимые для постановки на учет реквизиты

(приложение В). Этот документ оформляется в двух экземплярах, утверждается

руководителем учреждения, передающего основные средства, и руководителем

учреждения – получателя основных средств; первый экземпляр акта остается в

учреждении, принимающем объект основных средств, а второй передается в учреждение,

передающее эти основные средства.

Необходимо также

отметить, что Акт приемки-передачи предусматривает наличие информации о

первоначальной (балансовой) стоимости передаваемых основных средств, а также о

величине начисленного на них износа на момент передачи другому учреждению,

организации.

Для приемки объектов

основных средств в соответствии с приказом директора создана комиссия. Акты

приемки, утвержденные директором учреждения, вместе с технической документацией

к объекту (паспорт, чертежи и др.) передаются в бухгалтерию для отражения в

регистрах бухгалтерского учета. Если основные средства были в эксплуатации, то

их оприходование производится по остаточной стоимости переданного амортизируемого

имущества [21].

По распоряжению

Территориального органа Федерального агентства по управлению имуществом по

Ульяновской области № 168-р от 03.05.05г. ФГУ «Ульяновская дамба» были переданы

основные средства:

- нежилые помещения;

- сооружения;

- машины и оборудования;

- транспортные средства;

- производственный и

хозяйственный инвентарь;

- мягкий инвентарь;

- прочее оборудование.

Основные

средства получены ФГУ «Ульяновская дамба» безвозмездно.

Принятие к

бухгалтерскому учету объектов основных средств при безвозмездном получении

отражается по дебету счета 110601310 «Увеличение капитальных вложений в основные средства» и кредиту соответствующих счетов счета 140101150 «Доходы от

безвозмездных и безвозвратных поступлений от бюджетов» (140101151, 140401152,

140401153), 140101180 «Прочие доходы» и оформляется бухгалтерской справкой (приложение

Г). При передаче в эксплуатацию данных основных средств делаются записи по

дебету счетов 110102310 «Увеличение стоимости нежилых помещений», 110103310

«Увеличение стоимости сооружений», 110104310 «Увеличение стоимости машин и оборудования»,

110105310 «Увеличение стоимости транспортных средств», 110106310 «Увеличение

стоимости производственного и хозяйственного инвентаря», 110108310 «Увеличение

стоимости мягкого инвентаря», 110110310 «Увеличение стоимости прочих основных

средств» и кредиту счета 110601410 «Уменьшение капитальных вложений в основные

средства».

Пример отражения

хозяйственных операций по безвозмездному поступлению основных средств в ФГУ

«Ульяновская дамба» представлен в таблице 1.

Таблица 1 – Учет безвозмездного

поступления основных средств

|

Содержание

хозяйственной операции

|

Дебет счета

|

Кредит счета

|

Сумма, руб

|

|

Отражена

стоимость безвозмездно полученного здания насосной станции №4

|

110601310

«Увеличение капитальных вложений в основные средства»

|

140101180 «Прочие доходы»

|

301508

|

|

Принято на баланс ФГУ «Ульяновская дамба» здание насосной станции №4

|

110102310 «Увеличение стоимости нежилых помещений»

|

110601410

«Уменьшение капитальных вложений в основные средства»

|

301508

|

Кроме того, основные

средства в ФГУ «Ульяновская дамба» приобретаются и за

счет средств федерального бюджета (компьютеры, бинокли).

Приобретение

объектов основных средств за счет средств федерального бюджета отражается по

дебету счета 110601000

«Увеличение капитальных вложений в основные средства» и

кредиту счетов 130217730 «Увеличение кредиторской задолженности по

приобретению основных средств», 120812660 «Уменьшение

дебиторской задолженности по приобретению основных средств» при оплате; а передача

в эксплуатацию – по дебету счетов 110102310 «Увеличение

стоимости нежилых помещений», 110103310 «Увеличение стоимости сооружений», 110104310 «Увеличение

стоимости машин и оборудования», 110105310 «Увеличение стоимости транспортных средств», 110106310 «Увеличение

стоимости производственного и хозяйственного инвентаря», 110108310 «Увеличение

стоимости мягкого инвентаря», 110110310 «Увеличение стоимости прочих основных средств» и кредиту счета 110601410 «Уменьшение

капитальных вложений в основные средства».

Пример отражения хозяйственных

операций по поступлению основных средств в ФГУ «Ульяновская дамба»,

приобретенных за счет средств федерального бюджета, представлен в таблице 2.

Таблица 2 – Учет приобретения

основных средств за счет средств федерального бюджета

|

Содержание

хозяйственной операции

|

Дебет счета

|

Кредит счета

|

Сумма, руб

|

|

Отражена

стоимость приобретенных биноклей за счет средств федерального

бюджета

|

110601000

«Увеличение капитальных вложений в основные средства»

|

130217730 «Увеличение кредиторской задолженности по приобретению

основных средств»

|

8000

|

|

Приняты на баланс ФГУ «Ульяновская дамба» приобретенные бинокли

|

110601410

«Уменьшение капитальных вложений в основные средства»

|

8000

|

|

Переданы бинокли в эксплуатацию

|

110110310 «Увеличение стоимости прочих основных средств»

|

110110410 «Уменьшение стоимости прочих основных средств»

|

6000

|

При

инвентаризации бывают выявлены неоприходованные или излишние основные средства.

В ФГУ «Ульяновская дамба» инвентаризации основных средств еще не было.

Вообще,

оприходование излишков основных средств, выявленных при инвентаризации,

отражается по рыночной стоимости по дебету счетов 110102310 «Увеличение

стоимости нежилых помещений», 110103310 «Увеличение стоимости сооружений», 110104310 «Увеличение

стоимости машин и оборудования», 110105310 «Увеличение стоимости транспортных средств», 110106310 «Увеличение

стоимости производственного и хозяйственного инвентаря», 110108310 «Увеличение

стоимости мягкого инвентаря», 110110310 «Увеличение стоимости прочих основных средств» и кредиту счета 140101180 «Прочие доходы».

Передача основных

средств в эксплуатацию оформляется следующими документами:

- стоимостью

до 1000 рублей – ведомостью выдачи материальных ценностей на нужды учреждения

(ф. 0504210);

- свыше

указанной стоимости, в том числе посуда и мягкий инвентарь независимо от

стоимости – накладными (требованиями) (ф. 0315006), составленными в двух

экземплярах (приложение Д).

При этом составляются

следующие бухгалтерские записи:

а) при выдаче

объектов основных средств стоимостью до 1000 рублей – дебет счета 140101172 «Доходы от

реализации активов» и кредит счетов 110106410 «Уменьшение стоимости производственного и хозяйственного

инвентаря», 110110410 «Уменьшение стоимости прочих основных средств».

Пример:

- передан в

эксплуатацию калькулятор «Staff»:

Дебет счета

140101172 «Доходы от реализации активов» – Кредит счета 110110410 «Уменьшение

стоимости прочих основных средств» – 328 руб.

б) при выдаче

объектов основных средств стоимостью свыше 1000 рублей – дебет счетов

110104310 «Увеличение стоимости машин и оборудования», 110105310 «Увеличение

стоимости транспортных средств», 110106310 «Увеличение стоимости производственного и хозяйственного

инвентаря», 110108310 «Увеличение стоимости мягкого инвентаря», 110110310 «Увеличение

стоимости прочих основных средств» и кредит

счетов 110104410 «Уменьшение стоимости машин и

оборудования», 110105410 «Уменьшение стоимости транспортных средств», 110106410 «Уменьшение

стоимости производственного и хозяйственного инвентаря», 110108410 «Уменьшение

стоимости мягкого инвентаря», 110110410 «Уменьшение стоимости прочих основных средств» с изменением материально ответственного лица.

Пример:

- переданы в

эксплуатацию бинокли:

Дебет счета

110110310 «Увеличение стоимости прочих основных средств» – Кредит счета 110110410 «Уменьшение

стоимости прочих основных средств».

Инструкция по бюджетному

учету не предусматривает отражения внутреннего перемещения основных средств на

балансовых счетах (см. п. 21 "Выдача основных средств в эксплуатацию

оформляется изменением материально ответственного лица в регистрах аналитического

учета объектов основных средств")[18].

В соответствии со статьей

212 Трудового кодекса РФ ФГУ «Ульяновская дамба» обеспечивает сотрудников

спецодеждой.

До настоящего времени в

Инструкции по бюджетному учету № 70н не урегулирован вопрос учета спецодежды

[40]. До внесения изменений в Инструкцию на ФГУ «Ульяновская дамба» спецодежда

учитывается следующим образом.

Счет, на котором

отражается приобретенная спецодежда, зависит от ее нормативного срока – более

12 месяцев или же 12 месяцев и менее. Конкретные сроки установлены постановлениями

Минтруда России от 16 декабря 1997г. № 63, от 25 декабря 1997г. № 66, от 29

декабря 1997г. № 68, от 12 февраля 2004г. № 12.

Спецодежда, срок

полезного использования которой превышает 12 месяцев, учитывается в составе

основных средств на счете 11010800 «Мягкий инвентарь». Безвозмездное получение

и покупка спецодежды сроком полезного использования более 12 месяцев учитывается

в бухгалтерском учете так же, как и любой другой объект основных средств [16].

Пример отражения

хозяйственных операций по поступлению спецодежды в ФГУ «Ульяновская дамба»

представлен в таблице 3.

Таблица 3 – Учет поступления

спецодежды

|

Содержание хозяйственной операции

|

Дебет счета

|

Кредит счета

|

Сумма, руб.

|

|

Отражена

стоимость безвозмездно полученной спецодежды

|

110601310 "Увеличение

капитальных вложений в основные средства"

|

140101180 "Прочие доходы"

|

3126

|

|

Оприходована

спецодежда

|

110108310

"Увеличение стоимости мягкого инвентаря"

|

110601410 "Уменьшение

капитальных вложений в основные средства"

|

3126

|

Как и все основные

средства, спецодежда приходуется по фактическим расходам на ее приобретение.

Списание спецодежды

происходит не в тот момент, когда она выдается работникам на руки (передается в

эксплуатацию), а когда истечет срок ее использования. Такой подход применяется

ко всей спецодежде независимо от стоимости. В учете делается такая же запись,

как при выбытии основных средств:

Дебет счета 140101172 «Доходы

от реализации активов» – кредит счета 110108410 «Уменьшение стоимости мягкого

инвентаря».

Если срок полезного

использования спецодежды 12 месяцев и менее, то независимо от стоимости она

учитывается в составе материальных запасов.

Последний

этап жизненного цикла объекта основных средств на предприятии – его выбытие и

списание.

В целом выбытие основных

средств может происходить:

- при продаже;

- вследствие недостачи;

- при безвозмездной

передаче сторонним организациям;

- при списании пришедших

в негодность объектов основных средств.

Выбытие

основных средств производится в установленном нормативными правовыми документами

порядке.

При выбытии

основных средств оформляются следующие первичные документы:

Акт о

списании основных средств и нематериальных активов (ф. 0306003);

Акт о

списании автотранспортных средств (ф. 0306004);

Акт о

списании мягкого и хозяйственного инвентаря (ф. 0504143).

Разборка и

демонтаж основных средств до утверждения актов об их списании не допускается.

На ФГУ

«Ульяновская дамба» выбытия основных средств не было, так как предприятие вновь

созданное. А вообще в учреждении приказом директора создана комиссия по

списанию основных средств.

В функции комиссии входит:

• осмотр объекта,

подлежащего списанию, с использованием технической документации, а также данных

бухгалтерского учета и установление непригодности для дальнейшего использования

и невозможности восстановительного ремонта;

• установление причины

списания (износ, реконструкция, авария, нарушение нормальных условий

эксплуатации и др.);

• выявление лиц, виновных

в преждевременном выбытии основных средств из эксплуатации, внесение предложений

о привлечении этих лиц к ответственности в соответствии с законодательством;

• определение возможности

использования отдельных узлов, деталей, материалов списываемого объекта и их

оценка;

• осуществление контроля

за изъятием из списываемых основных средств годных деталей, узлов, материалов,

цветных и драгоценных металлов, определение их количества и веса, контроль за

сдачей на соответствующий склад;

• составление актов о

списании отдельных объектов основных средств.

Выбытие

основных средств оформляется следующими бухгалтерскими записями:

- реализация

объектов основных средств, списание объектов основных средств вследствие

недостачи, отнесенной за счет виновных лиц, отражается по балансовой стоимости

по дебету счетов 110402410

«Уменьшение стоимости нежилых помещений за счет износа», 110403410 «Уменьшение

стоимости сооружений за счет износа», 110404410 «Уменьшение стоимости машин и

оборудования за счет износа», 110405410 «Уменьшение стоимости транспортных

средств за счет износа», 110406410 «Уменьшение стоимости производственного и

хозяйственного инвентаря за счет износа», счета 140101172

«Доходы от реализации активов» и кредиту счетов 110102410 «Уменьшение стоимости

нежилых помещений», 110103410 «Уменьшение стоимости сооружений», 110104410 «Уменьшение

стоимости машин и оборудования», 110105410 «Уменьшение стоимости транспортных

средств», 110106410 «Уменьшение стоимости производственного и хозяйственного

инвентаря», 110108410 «Уменьшение стоимости мягкого инвентаря» , 110110410 «Уменьшение

стоимости прочих основных средств»;

-

безвозмездная передача основных средств отражается по дебету счетов 110402410 «Уменьшение стоимости

нежилых помещений за счет износа», 110403410 «Уменьшение стоимости сооружений

за счет износа», 110404410 «Уменьшение стоимости машин и оборудования за счет

износа», 110405410 «Уменьшение стоимости транспортных средств за счет износа»,

110406410 «Уменьшение стоимости производственного и хозяйственного инвентаря за

счет износа», счетов 140101241 «Расходы на субсидии

государственным организациям», 140101242 «Расходы на субсидии негосударственным

организациям», 140101251 «Расходы на перечисления другим бюджетам бюджетной

системы Российской Федерации», 140101252 «Расходы на перечисления

наднациональным организациям и правительствам иностранных государств», 140101253

«Расходы на перечисления международным организациям» и кредиту счетов 110102410

«Уменьшение стоимости нежилых помещений», 110103410 «Уменьшение стоимости

сооружений», 110104410 «Уменьшение стоимости машин и оборудования», 110105410 «Уменьшение

стоимости транспортных средств», 110106410 «Уменьшение стоимости

производственного и хозяйственного инвентаря», 110108410 «Уменьшение стоимости

мягкого инвентаря», 110110410 «Уменьшение стоимости прочих основных средств»;

- списание

основных средств, пришедших в негодность, списание объектов основных средств

вследствие недостач, принятых за счет учреждения, отражается по дебету соответствующих

счетов 110402410

«Уменьшение стоимости нежилых помещений за счет износа», 110403410 «Уменьшение

стоимости сооружений за счет износа», 110404410 «Уменьшение стоимости машин и

оборудования за счет износа», 110405410 «Уменьшение стоимости транспортных средств

за счет износа», 110406410 «Уменьшение стоимости производственного и

хозяйственного инвентаря за счет износа», счета 140101172

«Доходы от реализации активов» и кредиту счетов 110102410 «Уменьшение стоимости

нежилых помещений», 110103410 «Уменьшение стоимости сооружений», 110104410 «Уменьшение

стоимости машин и оборудования», 110105410 «Уменьшение стоимости транспортных

средств», 110106410 «Уменьшение стоимости производственного и хозяйственного

инвентаря», 110108410 «Уменьшение стоимости мягкого инвентаря», 110110410 «Уменьшение

стоимости прочих основных средств».

Пример:

1.Реализация объектов ОС:

Дебет счета 120509560 «Увеличение

дебиторской задолженности по доходам от реализации активов» – кредит счета 140101172

«Доходы от реализации активов» - начислены доходы от реализации основных

средств по цене их реализации;

Дебет счета 110400410 «Уменьшение

стоимости основных средств за счет амортизации», дебет счета 140101172 «Доходы

от реализации активов» – кредит счета 110100410 «Уменьшение стоимости основных

средств» - объекты основных средств списаны с баланса;

Дебет счета 140101172 «Уменьшение

доходов от реализации активов» - кредит счета 140101200 «Расходы учреждения» -

списаны расходы по реализации имущества.

2. Списание

недостачи ОС за счет виновных лиц:

Дебет счета 120901560 «Увеличение

дебиторской задолженности по недостачам основных средств» – кредит счета 140101172

«Доходы от реализации активов» - начислены доходы в связи с недостачей,

хищениями, отнесенными за счет виновных лиц, по рыночной стоимости;

Дебет счета 110404410 «Уменьшение

стоимости машин и оборудования за счет амортизации», дебет счета 140101172 «Доходы

от реализации активов» – кредит счета 110104410 «Уменьшение стоимости машин и

оборудования» - объекты основных средств списаны с баланса.

3.Списание

объектов ОС, пришедших в негодность:

Дебет счета 110400410 «Уменьшение

стоимости основных средств за счет амортизации», дебет счета 140101172 «Доходы

от реализации активов» – кредит счета 110100410 «Уменьшение стоимости основных

средств» - при не полностью начисленной сумме амортизации;

Дебет счета 110500340 «Увеличение

стоимости материалов» – кредит счета 140101172 «Доходы от реализации активов» -

одновременно производится запись на оприходование стоимости материалов,

полученных от ликвидации основных средств;

Дебет счета 110400410 «Уменьшение

стоимости основных средств за счет амортизации» – кредит счета 110100410 «Уменьшение

стоимости основных средств» - при полностью начисленной сумме амортизации;

Дебет счета 110500340 «Увеличение

стоимости материалов» – кредит счета 140101172 «Доходы от реализации активов»

- одновременно производится запись на оприходование стоимости материалов,

полученных от ликвидации основных средств.

Учет основных

средств ведется в соответствии с Инструкцией в полных рублях [14; 29]. Суммы

копеек относят на увеличение прочих расходов, что отражается бухгалтерской записью:

Дт 140101280

«Прочие доходы»;

Кт 1101хх000

«Основные средства».

2.3 Инвентарный,

аналитический и синтетический учет основных средств ФГУ

«Ульяновская дамба»

Основные

средства в бюджете учитываются на счете 010100000 «Основные средства», который

по отношению к балансу является активным.

Для учета

основных средств и их амортизации выделены счета:

- 110101000 «Жилые

помещения»;

- 110102000 «Нежилые

помещения»;

- 110103000 «Сооружения»;

- 110104000 «Машины и

оборудование»;

- 110105000 «Транспортные

средства»;

- 110106000 «Производственный

и хозяйственный инвентарь»;

- 110107000 «Библиотечный

фонд»;

- 110108000 «Мягкий

инвентарь»;

- 110109000 «Драгоценности

и ювелирные изделия»;

- 110110000 «Прочие

основные средства»;