Страховой рынок

Содержание

Введение 3

Глава 1. Экономическая сущность и

значение развития страхового рынка в условиях реформирования экономики 6

1.1 История становления страхового

рынка в России 6

1.2 Роль и место страхового рынка в

финансовой системе 19

1.3 Институциональный аспект

страхового рынка 26

Глава 2. Современное развитие

страхового рынка в России 33

2.1 Анализ состояния рынка

страховых услуг в Российской Федерации 33

2.2 Финансовые основы страховой

деятельности 48

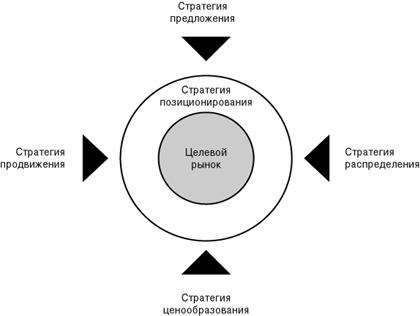

2.3 Маркетинг, как один из

способов эффективного развития страхового дела 61

Глава 3. Проблемы и основные

направления реформирования страхового рынка в России 74

Заключение 101

Список

использованной литературы 105

Рыночные преобразования в системе экономических отношений России связаны

с коренным изменением роли и места страхования в системе организации страховой

защиты хозяйствующих субъектов и населения. Одна из основных задач современного

периода проведения экономических реформ состоит в формировании отечественного

страхового рынка, способного обеспечить непрерывность общественного

воспроизводства, зависящую от негативных последствий, стихийных бедствий,

природных и промышленных катастроф, аварий и других непредвиденных событий, а

также гарантировать социальную защиту населения в условиях снижения уровня

государственного социального обеспечения и социального страхования,

кардинального реформирования финансовой системы государства и демографических

изменений в обществе. Еще большую остроту вопросу формирования российского

страхового рынка придает тот факт, что его построение, включая создание

финансовых основ страхования, государственного надзора, в том числе,

регулирование участия иностранных страховщиков в предоставлении страховых услуг

российским потребителям, законодательных основ регулирования страховых

отношений, происходит в условиях глобализации мирового страхового рынка,

охватывающей все без исключения национальные системы страхования.

Рыночные преобразования базовых экономических отношений в обществе, связанные

с появлением частной собственности, обособленных негосударственных субъектов

хозяйствования, разрешением частного предпринимательства, стали причиной

появления принципиально новых имущественных интересов, расширения объективного

платежеспособного спроса на страхование и формирования коммерческого страхового

рынка, основанного на принципах предпринимательской инициативы и

государственного надзора за деятельностью частных страховщиков в целях защиты

интересов страхователей. Это объективно порождает необходимость исследования

принципов деятельности страхового рынка, форм и методов государственного

надзора в области страхования, обоснования государственной политики в области

страхования в переходный период экономических реформ, разработки новых видов страхования

одновременно с активным формированием страхового законодательства.

Все это обусловливает актуальность и необходимость изучения и анализа

тенденций и перспектив развития страхового рынка в России.

Целью дипломного исследования является разработка предложений по

улучшению создавшегося положения на основе анализа текущего состояния

страхового рынка России.

Для достижения поставленной цели в работе решены следующие задачи:

·

изучена история становления страхового рынка в России;

·

рассмотрены роль и место страхового рынка в финансовой системе;

·

дан анализ институционального аспекта развития страхового рынка;

·

проанализировано современное состояние рынка страховых услуг

Российской Федерации;

·

рассмотрены финансовые основы страховой деятельности;

·

показан маркетинг с точки зрения возможности повышения

эффективности развития страхового дела;

·

охарактеризованы существующие тенденции развития страхового рынка

в России;

·

разработаны советы и рекомендации по способам преодоления

существующих проблем на современном этапе развития российского страхового

рынка.

Теоретической и методической базой исследования послужили труды

отечественных и зарубежных ученых экономистов, посвященные теории практики

страховой деятельности: Гвозденко А.А., Агеева Ш.Р., Балабанова И.Т., Рейтмана

Л.И., Родиновой В.М., Шахова В.В., Бланда Д., Денисовой И.П. и др.

Методом исследования является анализ, все явления и процессы

рассматриваются в их связи и взаимодействии, в историческом развитии.

Фактологическую (информационную) базу исследований составили статистические

данные, материалы Министерства Финансов РФ, Всероссийского Союза страховщиков,

периодические экономические издания, формы сводной и первичной статистической и

бухгалтерской отчетности страховых компаний.

Данная дипломная работа состоит из введения, трех глав, заключения и

списка использованной литературы.

Страхование – древнейшая категория общественно-экономических отношений

между людьми, которая является неотъемлемой частью производственных отношений.

Первоначальный смысл страхования связан со словом "страх". В

частности, выражение "страхование" (страховка, подстраховка) иногда

употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо

и т.д. В настоящее время данный термин все чаще употребляется в значении

инструмента защиты имущественных интересов физических и юридических лиц.

Первоначальные формы страхования возникли в глубокой древности. По

дошедшим до нашего времени источникам, еще в рабовладельческом обществе были

соглашения, в которых можно усмотреть черты договора страхования. Эти

соглашения касались недвижимого имущества, торговли, ссудных сделок, а также

морского судоходства. Основной смысл этих соглашений состоял в стремлении

распределить между лицами, заинтересованными в данной сделке, риск возможного

ущерба судам и грузам при морских перевозках. Например, на острове Родос в 916 г. до н.э. был принят ордонанс, в котором представлена система распределения ущерба в случае

общей аварии. Принципы, примененные в данном документе, сохранились до наших

дней.

Самые древние правила страхования изложены в одной из книг Талмуда. Если

у одного из погонщиков ослов пропадало животное, Талмуд предписывал другим

погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. Еще

тогда был заложен основополагающий принцип: страхование – это только защита от

риска, и оно ни в коем случае не может служить обогащению.

В основе зарождающихся, начальных форм страхования была коллективная

взаимопомощь, которая обеспечивалась взаимными обязательствами.

С ростом городов и возникновением крупных населенных пунктов возрастала

опасность гибели или повреждения имущества от пожаров и других стихийных

бедствий, и вполне понятно стремление людей к объединению для совместных

действий по предотвращению опасности. Ликвидации ее последствий, в том числе и

экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена "Страховая

палата", которая проводила операции по защите имущественных интересов

купечества и ремесленных гильдий.

В эпоху географических открытий наблюдается бурный всплеск судоходства и

международной торговли. Возникновение новых рынков торговли увеличивает

опасность, в связи с чем возрастает потребность в защите имущественных

интересов. Появляются первые подобия страховых организаций, в которых участвуют

отдельные владельцы имущества. Эти образования строились на базе взаимного

страхования имущества отдельными группами купцов или судовладельцев. При

отправке сухопутного торгового каравана или при морской перевозке, совместном

строительстве или производстве люди договаривались о том, что в случае гибели

или повреждения имущества одного из участников этого совместного предприятия

его ущерб раскладывается между всеми участниками пропорционально. Это был

принцип взаимного страхования.

Помимо страхования имущества как объекта предпринимательской

деятельности, шло развитие страхования от огня. Простейшей формой такого

страхования был специальный сбор для помощи тем, чье имущество сгорело или

пострадало. Так, после лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден "Огневой полис" для

страхования домов и других сооружений. В 1667 г. в г.Христиания (Осло) была учреждена Норвежская Бранд-касса. По всей Европе в течение нескольких лет возник ряд

страховых компаний.

Необходимо заметить, что при взаимном страховании участники таких

содружеств не ставили своей целью получения прибыли из данного рода

деятельности. Они заботились только об уменьшении ущерба, который может быть

нанесен им. Подобная система прижилась и действует до сих пор в области

морского страхования.

Первоначальные содружества совместного страхования со временем стали преобразовываться

в коммерческие профессиональные страховые компании, которые строились на

принципах предпринимательства и получения выгоды от подобных операций. Их

прибыль складывалась из специально предусмотренной части страхового платежа и

возможно безубыточного прохождения дела.

С развитием экономики, увеличением количества имущественных интересов

росло число страховых компаний, увеличивались их оборотный капитал и вложения в

другие отрасли хозяйства. К началу 60-х годов XVIII в.

на Западе насчитывалось уже около 100 видов имущественного и личного

страхования. Идея страхования полностью отвечала потребностям развивающейся

экономики, и страхование быстро распространилось на все сферы человеческой

деятельности. Формы и методы страхования периодически изменялись в зависимости

от потребности времени. Например, в 1706 г. было учреждено первое общество по страхованию жизни, а в XVIII – XIX

вв. уже появляются новые виды страховых услуг, такие как страхование животных,

от кражи со взломом, финансовых потерь, несчастных случаев, и другие виды

страхования.

До конца XVIII в. страхование в России развивалось медленно, потребности

в страховой защите рисков покрывались услугами иностранных страховых компаний.

В 1765 г. в Риге, бывшей западной окраиной Российской империи, было

основано первое общество взаимного страхования от огня. В других русских

городах в XVIII в. страхования не существовало.

Исключение составлял Санкт-Петербург. Во второй половине XVIII

в. значительное число домов аристократии в Санкт-Петербурге страховались за

границей. Екатерина II одновременно с организацией

ипотечного кредита предприняла попытку организации государственного

страхования. Манифест от 28 июня 1786 г. об учреждении Государственного

Заемного Банка запрещал страховать имущество в иностранных компаниях:

"Запрещаем всякому в чужие государства дома или фабрики здешние отдавать

на страх и тем выводить деньги во вред и убыток государственный". Для

обеспечения залога недвижимости в том же году при банке открылась – Государственная

страховая экспедиция, страховые операции которой ограничивались избранными

рисками (каменные дома, каменные фабрики); страховая сумма не должна была

превышать 75% стоимости недвижимости; тариф премий был для всех одинаков и

составлял 1,5% страховой суммы. В 1822 г. Государственная страховая экспедиция была закрыта.

Для страхования товаров российское правительство открыло в 1797 г. Страховую Контору при Ассигнационном Банке, которая также оказалась нежизнеспособной и была

упразднена в 1805 г. Попытки создать взаимное страхование под контролем

государства отражены в "Уставах столиц Санкт-Петербурга и Москвы"

(1798 и 1799 гг.). согласно этим документам страхование в столицах передавалось

в ведение ассекуранц-контор при камеральном департаменте, которые принимали на

страхование недвижимое имущество. Однако это нововведение не получило

дальнейшего развития, и первый этап истории российского страхования закончился

крушением принципа государственной страховой монополии и идей государственного

страхования.

Второй этап становления страхования в России обычно связывают с началом

формирования национального страхового рынка, появлением частных акционерных

компаний.

"Первое Российское от огня страховое общество" было учреждено

27 июня 1827 г. Обществу предоставлялось исключительное право на осуществление

страховых операций в течение 20 лет с освобождением от налогов, исключая

пошлины в казну (по 25 коп. с тысячи рублей страховой сумм). Более того,

"Первому Российскому от огня страховому обществу" разрешалось

принимать застрахованное в нем имущество под залог во всех казенных и кредитных

учреждениях. Успешная деятельность этого общества способствовала появлению

других страховых компаний. В 1835 г. учреждается "Второе Российское от

огня страховое общество", в 1846 г. – товарищество "Саламандра".

Деятельность страховых обществ курировалась высшими должностными лицами

государства, которые были их соучредителями. Перечисленные выше три страховых

общества, поделив сферы влияния на территории России, действовали на основе

единых тарифов страхования. Их уставы не допускали передачу имущества на

страхование в другие места и вне государства под угрозой взыскания в пользу

общества со всей застрахованной суммы 3% за каждые шесть месяцев (это

практически составляло объем страховых взносов). Таким образом, второй этап

становления страхования в России характеризовался заменой абсолютной и

бессрочной государственной монополии на монополию частную, с ограниченным

сроком действия (существовала до 1847 г., когда была полностью упразднена).

Третий этап развития страхования в царской России характеризуется

зарождением национального страхового рынка. Отмена крепостного права, замена

натурального хозяйства денежным, развитие капиталистических отношений (рост

промышленности, строительство железных дорог) создавали предпосылки для

формирования национального страхового рынка. Для этого этапа характерно

возникновение новых акционерных обществ без монопольных привилегий

(Петербургское и Московское – 1858 г., "Русское" – 1867 г., "Коммерческое" – 1870 г., "Варшавское" – 1870 г., "Северное" – 1871 г., "Якорь" – 1872 г.).

Конкуренция, борьба за кошелек страхователя породила множество страховых

компаний и вместе с тем создала условия для их объединения, прежде всего с

целью затруднить проникновение конкурентов как действующих, так и нарождавшихся

на собственный рынок и обеспечить единые правила страхования. В 1874 г. съезд представителей акционерных страховых обществ установил общий тариф премий, обязательный

для всех заключивших конвенцию, принятую этим съездом. Для обоснования тарифов

решено было с 1874 г. вести общую статистику. Тарифное соглашение вошло в силу

в 1875 г. и получило название Страхового синдиката – первого монополистического

объединения в России. Следует отметить, что монополистические тенденции в

российском страховом деле проявились раньше, чем в промышленности и банковской

сфере.

Для придания устойчивости страховым операциям в этот же период

организуются общества взаимного страхования.

В 1863 г. учреждено два таких общества – в Туле и Полтаве; в 1864 г. – пять (Харьков, Череповец, Ревель, Рига, Пермь); в 1865 г. – также пять. Таким образом, во второй половине XIX в. национальный страховой рынок был

представлен акционерными и взаимными страховыми компаниями.

В 1875 г. страховое дело оживляется в связи с резким увеличением

страховых премий. За 1876 – 1885 гг. было создано 32 общества взаимного

страхования. В 80-е – 90-е годы проходят съезды представителей обществ

взаимного страхования (I съезд

в 1883 г. – Петербург, VII съезд – 1912 г.). Для исполнения поручений съезда создаются особое бюро и печатный орган "Вестник

взаимного от огня страхования". Наиболее важным предметом обсуждения всех

съездов был вопрос организации перестрахования и объединения обществ взаимного

страхования. Созданный в 1909 г. Всероссийский союз обществ взаимного

страхования объединил 83 страховых общества на основе договора, обязывающего

страховые компании оказывать взаимопомощь при пожарных убытках, превышающих

годичный сбор премий. В это же время был принят Устав "Российского Союза

Обществ взаимного от огня страхования". К 1917 г. Союз объединял 124 общества взаимного страхования.

С принятием этого устава начинается четвертый этап развития страхования в

России. Характерной особенностью его является возникновение новых видов

взаимного страхования – в среде землевладельцев и фабрикантов.

Союз страховщиков, кроме страхования недвижимости и движимости, ввел еще

и коллективное страхование от несчастных случаев лиц, служащих и работающих на

фабриках и заводах. Такие формы взаимного страхования стали носить отраслевой

характер: мануфактурной промышленности (Московская губерния), горных и

горнозаводских предприятий Юга России, Киевское Общество взаимного страхования

свеклосахарных и рафинадных заводов, Минское Землевладельческое общество

взаимного страхования.

Проведение земских реформ во второй половине XIX

в. сопровождалось организацией земского страхования в России, которое стало

проводится как в обязательной, так и в добровольной форме. Первые шаги в этом

направлении предприняли в 1866 г. Новгородское и Ярославское земства, начавшие

проводить страхования строений от огня. В 1867 г. страховым делом уже занимались земства 9 губерний, в 1876 г. – 34 губернии. Непосредственное руководство страхованием осуществляли губернские земские управы.

Действовавшее законодательство предусматривало, что обязательному

страхованию подлежат все сельские постройки, как частные, так и общественные,

находящиеся "в черте крестьянской оседлости". Обязательное и

добровольное страхование строений осуществлялось в пределах особых норм, но не

свыше 75% стоимости строения.

В 1867 г. сложившаяся практика земского страхования была распространена

на те губернии Российской империи, где земства не были созданы. Здесь функции

страховщиков получили губернские по крестьянским делам присутствия, а также

губернские и областные правления.

Развитие национального страхового рынка в России во второй половине XIX в. потребовало введения мер государственного

регулирования страховых правоотношений и создания системы страхового надзора. В

1894 г. в России был установлен государственный страховой надзор за

деятельностью страховых компаний. Функции органа государственного страхового

надзора выполняло Министерство внутренних дел. Одновременно устанавливалась

публичная отчетность страховых компаний.

В 1885 г. был снят запрет на деятельность в России иностранных страховых

обществ и в Петербурге открылось центральное агентство страхового общества

"Нью-Йорк" (США). В 1889 г. была разрешена МВД деятельность страховых

обществ "Урбен" (Франция) и "Эквитебл" (США). Все эти

общества специализировались только на заключении договоров личного страхования

с населением. Активно развивались также операции перестрахования рисков на

международном рынке. Лидирующими перестраховщиками для России выступали

Мюнхенское, Кельнское, Швейцарское (Цюрих) перестраховочные общества. Все это

обеспечивало интеграцию российского национального страхового рынка в систему

мирохозяйственных связей.

Доля иностранного капитала в страховом деле в 1890 г. составляла 24,4%. Иностранные страховые общества подчинялись общей системе государственного

надзора со стороны МВД. Для открытия страховых операций в России они были

обязаны предварительно внести в государственное казначейство денежный залог 500

тыс. руб. золотом и резервировать на счетах государственного банка 30%

поступления страховых платежей.

К конце XIX в. в царской России сложилась система

страхования в российских и иностранных акционерных страховых обществах,

городских взаимных и земских страховых обществах. Помимо этого, существовало

государственное страхование (пенсионные кассы) для горнорабочих (с 1861 г.), железнодорожников (с 1888 г.) и сельских хозяйств в неземских губерниях (с 1967 г.). С 1905 г. договоры страхования жизни с вкладчиками стали заключать государственные

сберегательные кассы.

Известно, что толчком к разработке и принятию декрета Правительства

(Совнаркома) Российской федерации от 6 октября 1921 г. «О государственном имущественном страховании» послужило письмо В.И. Ленину от крестьян

Весьегонского уезда Тверской губернии.

Тверская губерния относилась к тем территориальным единицам, где земское

страхование проводилось в течение длительного времени, и было весьма

эффективным. Поэтому желание крестьян восстановить прежнее страхование было

закономерным.

Обязательным окладным страхованием на селе с конца 1921 г. охватывались строения, скот, посевы. При этом строения от пожаров должны были страховаться

везде, а скот от падежа и посевы от грабителей – только в тех губерниях, где

было соответствующее решение местных органов власти.

Таким образом, в законодательстве 20-х годов отражалось предреволюционное

состояние страхования.

Следует отметить, что название страхования - обязательное окладное -

также земского происхождения: «окладом» называлась сумма, в которой

страховались крестьянские строения.[1]

В соответствии с вышеуказанным Декретом предусматривалась параллельно с

государственным, развитие кооперативного взаимного страхования. Кооперативным

организациям предоставлялось право вместо обязательного государственного

страхования проводить взаимное страхование собственного имущества от стихийных

бедствий с правом самостоятельно устанавливать формы, виды страхования, тарифы.

В Российской Федерации, а затем и в СССР, страхование осуществлялось

тремя мощными кооперативными организациями: Страховой секцией Центросоюза,

Всероссийским кооперативным страховым союзом, Всеукраинским кооперативным

страховым союзом.

Ликвидация взаимного кооперативного страхования произошла в 30-х годах.

Утверждение монополии Госстраха завершилось с утверждением 18 сентября 1925 г. законодательным путем Положения о государственном страховании СССР.

Однако уже вскоре после закрепления монополии Госстраха стало очевидно,

что она не всегда позволяла эффективно решать вопросы страховой защиты

интересов нашей страны. Начался, может быть, малозаметный, медленный и, тем не менее,

явный процесс демонополизации страхового дела. Относится это к страхованию

экспортно-импортных грузов. Стимулировало процесс существовавшее недоверие ряда

западных стран к нашей государственной монополии. Для укрепления доверия к

советскому страхованию и более оперативного заключения договоров Госстрахом при

участии Наркомвнешторга и Центросоюза в Лондоне в 1925 г. было создано страховое общество(«Блекбалси»), а в 1927 г. в Германии создается транспортное страховое общество(«Софаг»).

«Блекбалси» и «Софаг» страховали импорт СССР из ведущих

западноевропейских государств и Америки; Госстрах страховал весь экспорт, а

также часть импорта, преимущественно из приграничных стран.

Последующее расширение внешнеэкономических связей обусловило создание в 1947 г. Управления иностранного страхования СССР (Ингосстрах) на базе Госстраха СССР.

Два советских страховщика были «избавлены» от взаимной конкуренции

разделением сфер деятельности. В этих условиях понятие «государственное

страхование» стало отражать иное, чем прежде, содержание – сферу деятельности

внутри страны. С точки зрения правовой, обе эти сферы оставались

государственными. Лишь в 1973 г. Ингосстрах стал первым в СССР акционерным

страховым обществом.

Двойное солидирование Госстраха и Ингосстраха продолжалось более сорока

лет. Их бесконкурентная деятельность была далеко не беспроблемной. Давление

бюджета на Госстрах, валютного плана на Ингосстрах, инструкций Министерства

финансов СССР и некоторых других ведомств на обоих страховщиков оставляло им

слишком мало возможностей для проявления инициативы и поиска нестандартных

решений. Это нисколько не отрицает успехов, достигнутых в развитии страхового

дела, но они несомненно скромнее, чем могли бы быть. Поэтому с демонополизацией

и либерализацией страхового дела с конца 80-х годов прежние монополисты,

конечно, утратили свои права на спокойную жизнь, но гораздо больше приобрели в

системе рыночных стимулов и свободы.

Новое время выдвигает, как известно, новые идеи, причем не редко прямо

противоположные только что господствовавшим. Если менее 10 лет назад отказ от

государственного страхования считался недопустимым, то в настоящее время

нередко, напротив, ставится под сомнение необходимость страхования в какой-либо

форме государственного воздействия на развитие страхования. Такая российская

приверженность к крайностям проявлялась неоднократно, и к этой проблеме мы

вернемся чуть позднее.[2]

Страховое дело на протяжении всей своей истории всегда было связано с

социально-экономическими задачами общества и соответствующей политикой

государства.

Декретом от 6 октября 1921 г. определена самостоятельность Госстраха.

Связь страхования с противопожарным делом выражалась в отчислениях на меры

борьбы с огнем (в начале от прибыли, а позднее от суммы страховых взносов).

Связь страхования с политикой прослеживается на примере

сельскохозяйственного страхования. Коллективизация сельского хозяйства

сопровождалась введением в 1930 г. обязательного государственного страхования

имущества колхозов. Необходимость укрепления экономически сельскохозяйственных

предприятий обусловила осуществление с 1968 г. Универсального обязательного страхования урожая колхозов, а в последующем (с 1974 г.) распределение его и на совхозы. Разработка и введение такого страхования было несомненным

достижением нашей науки и практики.

Взаимозависимость страхования и экономических и политических процессов

проявлялась также в вопросе о страховании промышленности.

Декретом 6 октября 1921 г. вводилось страхование имущества частных

хозяйств. Однако введение НЭПа потребовало обеспечения страховой защитой и

государственных предприятий, действовавших на коммерческих началах. В

1924-1929 гг. оно осуществлялось в добровольной форме. С 1 октября 1929 г. появилось обязательное страхование, по которому страхователями являлись тресты, синдикаты.[3]

Конец НЭПа, ознаменовавшийся налоговой реформой 1930 г., привел к прекращению страхования имущества государственных предприятий; страховые взносы

были включены в налог с оборота и, следовательно, стали одним из источников

бюджетных ресурсов. Особенности экономического и социального развития нашей

страны за прошедший исторический период обусловили возникновение и развитие

ряда специфических видов страхования. Одним из таких видов является обязательное

страхование государственного имущества, сдаваемого в аренду. В соответствии с

декретом обязательному страхованию подлежало имущество государственной

промышленности и коммунальных предприятий (строения, машины, товары),

находившиеся во временном пользовании по арендному договору у отдельных лиц или

коллективов.

Это страхование распространялось также на сданные в аренду морские и

речные суда. Безусловно, заслуживает серьезного внимания коллективное

страхование жизни, проводившееся в 1929-1942 гг., хотя, конечно же, его

результаты имели как позитивные, так и негативные стороны. Значительное

развитие этого вида страхования позволяло оказывать существенную по тем

временам помощь в случаях смерти или утраты трудоспособности. Оно

осуществлялось за счет средств самих работников, часто с нарушением принципа

добровольности.

Стремление иметь больше коллективных договоров обеспечивалось

необоснованным снижением необходимого минимального числа застрахованных (с 75%

работающих в 1930 г. до 40% в 1938 г.) и другими льготами, что привело к

убыточности страхования и его последующей отмене. Статистические данные

показывают, что ускоренное развитие смешанного страхования жизни началось с 1957 г., когда были введены пятилетние договоры страхования. На несколько больший срок заключались

договоры страхования, обеспечивавшие накопления к определенному возрасту

ребенка[4].

С 1967 по 1991 г. система Госстраха была уже союзно-республиканской. Она

возглавлялась Правлением Госстраха СССР, которое подчинялось Минфину СССР.

Значительную роль в развитии страхового дела сыграло постановление Совета

Министров СССР от 30 августа 1984 г. «О мерах по дальнейшему развитию

Государственного страхования и повышению качества работы страховых органов».

Ситуация резко изменилась в связи с легализацией предпринимательства в России,

когда коммерческие, финансовые и хозяйственные риски сделались повседневной

реальностью для десятков тысяч бизнесменов.

Начало реальной демонополизации страхового дела в нашей стране положил

закон «О кооперации», принятый Верховным Советом СССР 26 мая 1988 г. Этим законом предусматривалось, что кооперативы могут страховать свое имущество и другие

имущественные интересы в органах государственного страхования, а также

создавать кооперативные учреждения; определять условия, порядок и виды

страхования.

Как известно, будущее закладывается сегодня, но при этом, конечно, должны

учитываться и уроки истории.

Страховой рынок можно определить как определенное экономическое пространство,

где формируется спрос на специфическую услугу, рождается предложение этой

услуги и, наконец, создаются условия для реализации услуги.[5]

Настоящий страховой рынок делается теми страховщиками, кто продает такие

услуги, которые хотят потребители, не те, которые удалось разработать для

продажи.

Можно условно разделить страховой рынок на отдельные самостоятельные

рынки, жизнеспособность и эффективность функционирования которых возможны

только в их тесном взаимодействии: страховой рынок потребителей услуг, страховой

рынок продавцов услуги, страховой рынок посредников, рынок страховой

инфраструктуры.

Для определения любого рынка, в том числе и страхового, следует

определить основные параметры, позволяющие определять степень его развития.

Такими параметрами могут быть: границы рынка, емкость, конъюнктура рынка,

конкуренция. На основе характеристики рынка разрабатываются методы его

изучения.

Географические границы определяются экономическими, технологическими,

административными барьерами, ограничивающими возможностями участия потребителя

в получении данной услуги на рассматриваемой территории, т. е. рынком является

территория, в отношении которой должна быть доказана экономическая возможность

потребителя получить услугу на данной территории, и отсутствие этой возможности

за ее пределами.

В зависимости от типов потребителей страховой рынок имеет также и

демографические границы, определяемые полом, возрастом, уровнем доходов,

уровнем образования; социографические границы в зависимости от принадлежности к

общественному классу, образу жизни.[6]

Любой рынок, в том числе страховой, характеризуется емкостью, которая

представляет собой максимально возможный объем реализации на нем товаров и

услуг в течение определенного периода времени. Емкость страхового рынка

определяется на основе анализа уровня доходов населения, отношения собранной

страховой премии к валовому внутреннему продукту, среднего уровня

потребительских расходов.

Страхование — система экономических отношений, предназначенная для

преодоления и возмещения разного рода потерь, ущерба в результате

непредвиденных случайностей. Оно представляет всем хозяйствующим субъектам и

членам общества гарантии в возмещении ущерба, полученного в результате

несчастных случаев, причиненного стихийным бедствием, вызванным непредвиденными

обстоятельствами в деятельности предприятий, фирм, банков.

Многовековой опыт страхования убедительно доказал, что оно является

мощным фактором положительного воздействия на экономику. Именно страхование

повышает инвестиционный потенциал и дает возможность увеличить состояние и

богатство нации. Это важно для российской экономики, которая пока пребывает в

сложном положении. Поэтому налаживание непрерывного и бесперебойного

производственного процесса, поддержание стабильности и устойчивости

экономического развития, повышение уровня жизни населения требуют формирования

системы страховой защиты.

Страхование включает совокупность форм и методов формирования целевых

фондов денежных средств и их использование на возмещение ущерба при

непредвиденных рисках, а также на оказание помощи гражданам при наступлении

определенных событий в их жизни.

Сфера экономических отношений, где объектом купли-продажи выступает

страховая защита, формируются спрос и предложения на нее, получила название

страховой рынок. Обязательным условием существования страхового рынка является

наличие общественной потребности на страховые услуги и наличие страховщиков,

способных удовлетворить эти потребности. Переход отечественной экономики к

рынку существенно меняет роль и место страховщика в системе экономических

отношений. Страховые компании превращаются в полноправных субъектов

хозяйственной жизни.

Итак, страховой рынок — это особая социально-экономическая среда,

определенная сфера экономических отношений, где объектом купли-продажи выступает

страховая защита, формируются спрос и предложение на нее.

Страховой рынок тесно связан со всеми звеньями процесса воспроизводства.

Будучи составной частью экономики, страховой рынок отражает состояние и уровень

развития производительных сил общества и в то же время активно влияет на

развитие экономики. Страховые рынки подразделяются по отраслевому признаку, по

масштабам — на национальный, региональный и международный. Страховой рынок —

это и поле активных информационных связей, где информационные потоки

обеспечивают реализацию управленческих решений по всем ключевым вопросам его

деятельности.

Место страхового рынка в финансовой системе обусловлено как ролью

различных финансовых институтов в финансировании страховой защиты, так и их

значением как объектов размещения инвестиционных ресурсов страховых организаций

и обслуживания страховой, инвестиционной и других видов деятельности (рис.

1.1).

Специфические отношения складываются между страховым рынком и

государственным бюджетом и государственными внебюджетными фондами. Что связано

с организацией обязательного страхования.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных

бумаг, банковской системой, валютным рынком, государственными и региональными

финансами, где страховые организации размещают страховые резервы и другие

инвестиционные ресурсы.

Рис. 1.1. Место страхового рынка в финансовой системе

Функционирование страхового рынка происходит в рамках финансовой системы,

как на партнерской основе, так и в условиях конкуренции. Это касается

конкурентной борьбы между различными финансовыми институтами за свободные

денежные средства населения и хозяйствующих субъектов.

Рынок обеспечивает органическую связь между страховщиком и страхователем.

Здесь осуществляется общественное признание страховой услуги. Первостепенными

экономическими законами функционирования страхового рынка являются закон

стоимости и закон спроса и предложения.

Страховой рынок формируется в ходе становления товарного хозяйства и

является его неотъемлемым и важным элементом. Условием возникновения того и

другого служат общественное разделение труда и существование различных

собственников – обособленных товаропроизводителей. Реальное соотношение данных

условий определяет степень развития рыночных отношений. Страховой рынок

предполагает самостоятельность субъектов рыночных отношений, их равноправное

партнерство по поводу купли-продажи страховой услуги, развитую систему

горизонтальных и вертикальных связей.

Структура страхового рынка может быть охарактеризована в

институциональном и территориальном аспектах.

В институциональном аспекте она представлена акционерными,

корпоративными, взаимными и государственными страховыми компаниями. В

территориальном аспекте можно выделить местный (региональный) страховой рынок,

национальный (внутренний) и мировой (внешний) страховые рынки (рис. 1.2).

Рис. 1.2. Структура страхового рынка в территориальном аспекте

В зависимости от масштабов спроса и предложения на страховые услуги можно

выделить внутренний, внешний и международный страховые рынки.

Внутренний страховой рынок – местный рынок, в котором имеется

непосредственный спрос на страховые услуги, тяготеющий к удовлетворению

конкретными страховщиками.

Внешним страховым рынком называют рынок, находящийся за пределами

внутреннего рынка и тяготеющий к смежным страховым компаниям как в данном

регионе, так и за его пределами.

Под мировым страховым рынком следует понимать предложение и спрос на

страховые услуги в масштабах мирового хозяйства.

По отраслевому признаку выделяют рынок личного страхования,

имущественного страхования, страхования ответственности.

В свою очередь каждый из них можно разделить на обособленные сегменты,

например. Рынок страхования от несчастных случаев, рынок страхования домашнего

имущества и т.д.

Участниками страхового рынка выступают продавцы, покупатели и посредники,

а также их ассоциации. Категорию продавцов составляют страховые и

перестраховочные компании. В качестве покупателей выступают страхователи – физические

и юридические лица, решившие оформить договор страхования с тем или иным

продавцом. Посредниками между продавцами и покупателями являются страховые

агенты и страховые брокеры, своими усилиями содействующие заключению договора

страхования. Специфический товар, предлагаемый на страховом рынке, - страховая

услуга. Она может быть представлена физическому или юридическому лицу на

основании договора (в добровольном страховании) или закона (в обязательном

страховании). В тех случаях, когда предоставление страховой защиты необходимо с

позиций общественных интересов, страхование носит обязательный характер. Акт

купли-продажи страховой услуги оформляется заключением договора страхования, в

подтверждение чего страхователю выдается страховое свидетельство (полис).

В основу классификации могут быть положены различные признаки. Но более

целесообразно разобрать, в данном случае, два основных признака, применяемых в

сфере страхования.

В отраслевом аспекте страховой рынок можно классифицировать следующим

образом:

1. Рынок личного страхования – объектами этой отрасли могут быть не

противоречащие законодательству РФ имущественные интересы, связанные с жизнью,

здоровьем, трудоспособностью и пенсионным обеспечением страхователя или

застрахованного лица;

2. Рынок имущественного страхования – объектами этой отрасли могут

выступать имущественные интересы, связанные с владением, пользованием,

распоряжением имуществом;

3. Рынок страхования ответственности – объектами выступают имущественные

интересы, связанные с возмещением страхователем причиненного им вреда личности

или имуществу физического или юридического лица.

4. Рынок страхования предпринимательских рисков – ущерб от простоев

предприятия, риск внедрения новой техники.

Все звенья классификации страхования охватывают две формы страхования –

обязательную и добровольную. Сочетание обязательного и добровольного

страхования позволяет сформировать такую систему страхования, которая

обеспечивает универсальный объем страховой защиты, как общественного

производства, общественных отношений, так и личных интересов граждан.

Страховой рынок как часть финансово-кредитной сферы является объектом

государственного регулирования и контроля в целях обеспечения его стабильного

функционирования с учетом значимости страхования в процессе общественного

воспроизводства. Государственное регулирование страхового рынка осуществляется

посредством специальной налоговой политики, принятия по отдельным видам

предпринимательской деятельности законов, отражающих порядок заключения

договоров страхования и решения возникающих споров.

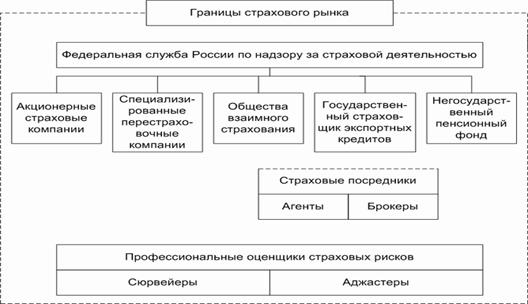

Функционирующий страховой рынок представляет собой сложную,

интегрированную систему экономических, финансовых, информационных связей,

включает различные взаимодействующие структурные звенья (рис. 1.3).

Рис. 1.3. Общая структура страхового рынка

Основное звено страхового рынка — страховое общество или страховая

компания.

Страховая компания — определенная общественная форма функционирования

страхового фонда, представляющая собой обособленную структуру, осуществляющую

заключение договоров страхования и их обслуживание. Страховой компании

свойственны технико-организационное единство и экономическая обособленность ее

ресурсов, их самостоятельный полный оборот. Страховая компания функционирует в

экономической системе в качестве самостоятельного хозяйствующего субъекта и

«встроена» в определенную систему производственных отношений. Экономически

обособленные страховые компании строят свои отношения с другими страховщиками

на основе перестрахования и сострахования.

Структуру страхового рынка в отраслевом разрезе можно представить на рис.

1.4[7]:

Рис. 1.4. Отраслевая классификация страхового дела в Российской Федерации

Новая роль страховых компаний заключается в том, что они все больше

выполняют функции специализированных кредитных институтов — занимаются

кредитованием определенных сфер и отраслей хозяйственной деятельности.

Страховые компании занимают ведущие после коммерческих банков позиции по

величине активов и по возможности применения их в качестве ссудного капитала.

Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных

производственных капиталовложений через рынок ценных бумаг. Такими

возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые

средства, не располагают. Поэтому страховые компании могут занять ведущее

положение на рынке капиталов.

Страховые компании подразделяют:

·

по принадлежности: на частные и публично-правовые, акционерные

(корпоративные), взаимные, государственные и правительственные;

·

по характеру выполняемых операций: на специализированные (личное

или имущественное страхование), универсальные и перестраховочные. В ряде

зарубежных стран деятельность универсальных страховых компаний запрещена

законом. Этот принцип намечено использовать и в отечественной практике. На

практике наблюдается тенденция к ликвидации узкой специализации в страховой

деятельности. Одновременно на рынок страховых услуг активно вторгаются

банковские, биржевые и иные структуры. Компании личного страхования обладают

значительно большими финансовыми ресурсами по сравнению со всеми прочими

страховщиками. Именно этим, в частности. Обусловлена их активная роль на рынке

ценных бумаг американских промышленных корпораций;

·

по зоне обслуживания: на местные, региональные, национальные и

международные (транснациональные);

·

по величине уставного капитала и объему поступления страховых

платежей, а также другим технико-экономическим показателям, определяющим их

место на страховом рынке: на крупные, средние и мелкие.

Страховые компании подразделяются на ряд типов.

- Акционерные

страховые общества, т.е. формы организации страховых фондов на основе

централизации денежных средств посредством продажи акций.

- Перестраховочные

компании, осуществляющие вторичное страхование наиболее крупных и опасных

рисков.

- Общества

взаимного страхования, предусматривающие организацию страхового фонда на

основе централизации средств посредством паевого участия его членов,

создание, как правило, союзов средних и крупных собственников

(домовладельцев, собственников гостиниц и т. д.).

- Государственная

страховая компания публично-правовая форма организации страхового фонда,

основанная государством.

- Негосударственный

пенсионный фонд — особая форма организации личного страхования,

гарантирующая рентные выплаты страхователям по достижении ими пенсионного

возраста. В странах с развитой экономикой пенсионные фонды являются не

только источником существенных инвестиций, но и неотъемлемым элементом

системы «встроенных стабилизаторов», сглаживающих влияние экономических

циклов на социальную сферу.

Как было указано выше, страхование может осуществляться в обязательной и

добровольной форме. Каждой из этих форм присуще свои принципы.

Обязательная форма страхования – устанавливается законом и имеет

следующие принципы:

1.Принцип обязательства – сводится к тому, что в соответствии с законом

страховщик обязан застраховать соответствующие объекты (пенсионное,

медицинское) и вносить страховые платежи.

2.Принцип сплошного охвата указанных в законе объектов страхования. Для

этого страховые органы ежегодно проводят регистрацию застрахованных объектов.

3. Принцип автоматичности – можно не заявлять о появлении нового объекта,

он автоматически включается в сферу страхования.

4. Действия обязательного страхования независимо от внесенных страховых

платежей – когда взносы не уплачены вовремя, они взыскиваются в судебном

порядке.

5.Принцип бессрочности – принцип действует пока страхователь пользуется

застрахованным имуществом. При переходе имущества к другому страхователю

страхование не прекращается.

6.Принцип нормирования страхового обеспечения по обязательному

страхованию. Устанавливаются нормы страхового обеспечения в процентах от страховой

оценки.

Добровольная форма страхования строится на следующих принципах:

1.Принцип добровольного участия в страховании. Он касается только

страхователя, страховщик же не имеет права отказаться от страхования объекта,

если соблюдаются все условия страхования.

2.Принцип выборочного охвата добровольным страхованием – не все

страхователи изъявляют желание в нем участвовать.

3.Принцип ограничения срока – начало и окончание срока оговаривается в

договоре.

4. Принцип уплаты разового или периодических страховых взносов, неуплата

очередного взноса влечет за собой прекращение действия договора.

В государственном реестре страховщиков по состоянию на 1 января 2005г.

зарегистрировано 1280 страховых организаций. Обобщены отчетные данные,

полученные от 1 тыс. 67 страховщиков. 100 компаний – не проводили страховые

операции, 34 компании – представили отчет с нарушением установленных

требований, предъявляемых к отчетности, 79 компаний – не представили отчет по

форме № 1-С «Сведения об основных показателях деятельности страховой

организации».

Либеральные условия допуска на рынок в 90-е годы привели к появлению

чрезвычайно большого числа страховых компаний с низким уровнем капитализации.

Со второй половины 90-х гг. началось уменьшение числа страховых организаций с

одновременным наращиванием уставного капитала (рис. 1.5).

Рис. 1.5. Динамика численности страховых организаций в 1992-2004 гг.

В начале 90-х гг. появилось большое число страховых компаний, поскольку

их учредители стремились к получению «быстрых денег», а не к реальному

предложению страховых услуг. Если в 1996 г. было зарегистрировано более 2500 страховых фирм, в 2001 г. их осталось только 1350, в 2002 г. страховых компаний стало 1408, в 2003 – 1397, в 2004 г. – 1280.

Резкому сокращению количества страховщиков способствовал кризис августа 1998 г., уменьшивший клиентуру страховых фирм и вынудивший уйти с рынка или войти в состав более

крупных компаний те мелкие фирмы, которые не успели нарастить свой капитал.

Сегодня страховой рынок России отличает высокая концентрация капитала. В

настоящее время под контролем 50 крупнейших компаний находится 60% собранных

страховых премий.

В 2004 году тенденция сокращения численности страховых компаний,

начавшаяся в 1996 году, продолжилась, причем темп сокращения количества

страховщиков в связи с ужесточением требований страхового законодательства к

минимальному размеру уставного капитала существенно возрос (до 8,5%). Также

влияние на изменение численности страховых организаций начинает оказывать

процесс разделения страховых организаций по сегментам страхового рынка:

страхование жизни, страхование иное, чем страхование жизни, перестрахование,

необходимость которого предписана законом «Об организации страхового дела в

Российской Федерации» в ред. от 10.12.2003 г. №172-ФЗ.

Непременным условием формирования страхового рынка является конкуренция

страховых организаций, то есть их соперничество за присвлечение страхователей,

мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и

достижение высоких конечных финансовых результатов. При проведении одинаковых

видов страхования конкуренция между страховыми организациями выражается в

создании более удобных форм заключения договоров и уплаты страховых взносов, в

снижении тарифных ставок и точном определении возникшего ущерба (вреда), в

оперативной выплате страхового возмещения.

В течение последнего десятилетия в России реализованы важнейшие меры,

направленные на создание национальной системы страхования. В частности,

сформирована законодательная база, организован государственный надзор за

страховой деятельностью, предоставлены налоговые стимулы

страхователям-предпринимателям, принят закон о проведении в обязательном

порядке одного из наиболее социально значимых видов – страхования гражданской

ответственности владельцев транспортных средств. Началась поэтапная интеграция

национальной страховой системы в международный страховой рынок. Осуществление

указанных мер позволило, несмотря на объективные трудности, обусловленные

сложностью реформирования экономики России, расширить страховые операции.

В 2004 году на развитие рынка страхования существенно повлияли два

фактора. Во-первых, это значительное сокращение сборов страховой премии по

страхованию жизни, связанное с изменением налогового законодательства, что

привело к сокращению объемов «псевдострахования». И, во-вторых, реализация

закона «Об обязательном страховании гражданской ответственности владельцев

транспортных средств».

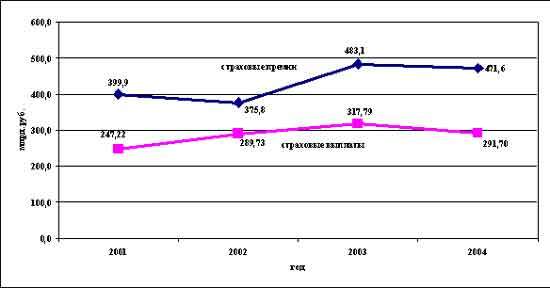

Страховые премии по добровольным и обязательным видам страхования в 2004

году составили 471,6 млрд руб. Динамика абсолютного показателя совокупных

страховых премий свидетельствует о существенном замедлении темпов роста до 9%

по сравнению с 44% в 2003 году.

Снижение темпа роста произошло, главным образом, из-за сокращения

страховых премий по страхованию жизни (на 32% по сравнению с 2003 годом). Под

влиянием изменений в налоговом и страховом законодательстве страховые

организации резко уменьшили объемы налогосберегающих схем.

Рис. 2.1. Динамика страховых премий и выплат, 2001-2004 гг., млрд руб.

В то же время падение страховых премий по страхованию жизни было во много

компенсировано притоком страховых премий по обязательному страхованию гражданской

ответственности владельцев транспортных средств (49 млрд руб. по сравнению с 23

млрд руб. в 2003 г.), несмотря на вытеснение определенной части премий по

добровольному страхованию автогражданской ответственности.

Аналогичная картина наблюдается и в отношении совокупных страховых

выплат, которые составили в 2004 году 291,7 млрд руб. и увеличились на 2,5% по

сравнению с предыдущим годом. Разрыв между темпами роста страховых премий и

выплат в 2004 году не так велик, что также может указывать на качественное

улучшение ситуации на российском страховом рынке по сравнению с предыдущим

годом, принимая во внимание, что коэффициент выплат и уровень убыточности на

рынке традиционно является неадекватно низким. В свою очередь, в 2003 году

разрыв между темпом роста страховых премий (44%) и страховых выплат (22,8%)

составлял 21,2 процентных пункта, что на фоне значительного роста страховых

премий по страхованию жизни указывало на активное участие страховых организаций

в оптимизации налоговой нагрузки российских предприятий.

В 2004 году тенденция роста страховых премий и выплат в реальных

показателях прервалась. С поправкой на инфляцию, совокупные страховые премии

уменьшились на 2,4%, а выплаты – на 8,2% (для корректировки использовались

данные Федеральной службы государственной статистики по дефлятору ВВП) (рис.

2.2).

Таким образом, хотя в количественном отношении можно говорить о реальном

сокращении размера страхового рынка в 2004 году, в качественном отношении

произошло определенное очищение рынка и доля «классического» страхования

увеличилась. Можно констатировать, что меры, предпринятые для борьбы с

«псевдострахованием» путем изменений страхового и налогового законодательства,

оказались эффективны и смогли привести к сокращению в текущем году

использования страхования как инструмента для оптимизации налогообложения

предприятий и организаций.

Рис. 2.2. Динамика страховых премий и выплат в сопоставимых ценах 2004 г., 2001-2004 гг., млрд руб.

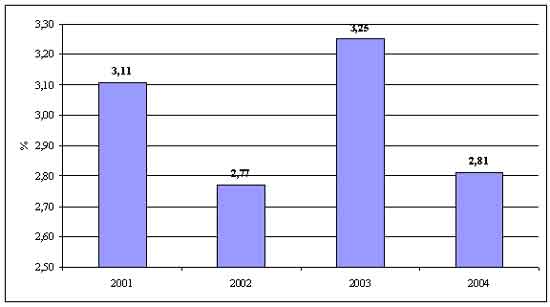

Доля совокупной страховой премии в валовом внутреннем продукте является

ключевым макроэкономическим индикатором развития страхового рынка. Данный

показатель в 2004 году практически вернулся к уровню 2002 года и составил 2,81%

ВВП, что значительно меньше, чем в таких странах Центральной и Восточной Европы

как Чехия, Словения, Словакия. Динамика за 4 года крайне нестабильна,

отклонения от среднего значения в 3% ВВП составляют от 12,5 до 26,5%. На

текущий момент корреляция между динамикой ВВП и совокупной страховой премией

практически не прослеживается, что является отражением весьма сложных связей

между общеэкономическим развитием и страховым рынком, а также обусловлено тем

фактом, что динамика ВВП во многом зависит от внешнеэкономических условий.

В Концепции развития страхования в России, принятой в 2002 году,

обозначена цель достижения страховой отраслью в 2007 году объема совокупных

страховых премий в размере 5% ВВП. Итоги 2004 года усложнили поставленную

задачу, для достижения которой, скорее всего, потребуются дополнительные меры

по стимулированию развития рынка.

Рис. 2.3. Доля страховой премии в ВВП, 2001-2004 гг., %

Необходимо учитывать, что размер совокупной страховой премии включает в

себя и премии, собранные по налогосберегающим схемам, которые не являются

реальным страхованием, в связи с чем показатель отношения страховой премии к

ВВП не является безусловным индикатором развития страхового рынка в РФ и может

применяться лишь с данной оговоркой. А, значит, замедление прироста совокупных

показателей страхового рынка, в частности, страховой премии в постоянных ценах

еще не означает замедления развития реального рынка страхования.

Размер страховой премии на душу населения является еще одним

фундаментальным показателем развития страхового рынка. В 2004 году он

по-прежнему находился на очень низком уровне и составил чуть менее 3300 руб. на

человека (Таблица 2.1).

Таблица 2.1

Собранная

страховая премия и численность населения за 2001-2004 гг.

|

Период

|

2001

|

2002

|

2003

|

2004

|

|

Страховые

премии, млрд руб.

|

277,8

|

300,3

|

432,4

|

471,6

|

|

Население

России, млн. чел.

|

144,8

|

144,0

|

145,2

|

143,4

|

|

Страховые

премии на душу населения, руб.

|

1918,5

|

2085,4

|

2980,0

|

3288,7

|

В течение 2001-2004 гг. данный показатель увеличивается с весьма высоким

темпом. Эта тенденция во многом обусловлена ростом потребления страховых услуг.

Совсем незначительный вклад в изменение показателя страховых премий на душу

населения колебания численности населения России.

Количественные тенденции развития российского страхового рынка образуются

в результате различных процессов, происходящих в трех ключевых отраслях страхования:

страховании жизни, страховании ином, чем страхование жизни, и обязательном

страховании. В таблице 7 представлены совокупные показатели развития отраслей

страхового рынка за 2001-2004 гг.

Количественные тенденции развития российского страхового рынка образуются

в результате различных процессов, происходящих в трех ключевых отраслях

страхования: страховании жизни, страховании ином, чем страхование жизни, и

обязательном страховании. В таблице 2.2 представлены совокупные показатели

развития отраслей страхового рынка за 2001-2004 гг.

Таблица 2.2

Показатели

развития отраслей страхового рынка, 2001-2004 гг.

млн.руб.

|

Показатель

|

2001 г

|

2002 г

|

2003 г

|

2004 г

|

|

1

|

2

|

3

|

4

|

5

|

|

Страховая

премия, всего

|

276

600

|

300

400

|

432

465

|

471

579

|

|

Страхование

жизни

|

139

700

|

104

000

|

149

443

|

102

222

|

|

Страхование

не-жизни

|

96

600

|

134

400

|

180

104

|

218

179

|

|

Обязательное

страхование

|

40

300

|

62

000

|

102

918

|

151

179

|

|

Страховые

выплаты, всего

|

171

800

|

231

600

|

284

473

|

291736

|

|

Страхование

жизни

|

111

700

|

136

200

|

157

342

|

108210

|

|

Страхование

не-жизни

|

22

900

|

36

300

|

50

774

|

66

958

|

|

Обязательное

страхование

|

37

200

|

59

100

|

76

357

|

116

568

|

|

Коэффициент

выплат, всего

|

62,11%

|

77,10%

|

65,78%

|

61,86%

|

|

Страхование

жизни

|

79,96%

|

130,96%

|

105,29%

|

105,85%

|

|

Страхование

не-жизни

|

23,71%

|

27,01%

|

28,19%

|

30,69%

|

|

Добровольное

страхование

|

56.96%

|

72.36%

|

63.15%

|

54,67%

|

|

Обязательное

страхование

|

92,31%

|

95,32%

|

74,19%

|

77,11%

|

Общий объем премии по добровольному страхованию в 2004 году составил

320,4 млрд рублей. По сравнению с 2003 годом совокупная страховая премия в

сегменте добровольного страхования уменьшилась на 2,8%, что связано с резким

снижением объема операций по страхованию жизни – со 149,4 до 102,2 млрд рублей,

а также в некоторой степени – по страхованию ответственности, сборы по которому

упали с 12,9 до 12,2 млрд рублей (Рис. 2.4).

Рис. 2.4. Динамика страховых премий в отраслях, 2001-2004 гг., млн. руб.

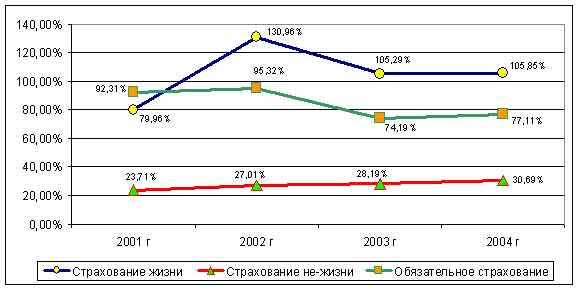

В 2004 году в целом по страховому рынку уровень выплат незначительно

снизился и составил 61,86%, против 65,8% в 2003 году. Уровень выплат по

страхованию жизни почти не изменился (105,3% в 2003 году против 105,85% в 2004

году).

Рис. 2.5. Динамика коэффициента выплат по отраслям

Динамика коэффициента выплат по отраслям также подтверждает

принципиальные различия в развитии каждой отрасли страхования.

Превышение объема страховых выплат над величиной страховой премии в

страховании жизни свидетельствует о постепенном сокращении схем

«псевдострахования» в этой отрасли. Наблюдается снижение коэффициента выплат по

обязательному страхованию в 2003 и 2004 году по сравнению с предыдущими годами.

Страхование иное, чем страхование жизни, по-прежнему характеризуется

чрезвычайно низким уровнем коэффициента выплат.

В структуре совокупной страховой премий по территории Российской

Федерации сохраняется существенная диспропорция в пользу Центрального

федерального округа. В 2004 г. доля Центрального федерального округа несколько

снизилась (с 70,2% до 63%), что может быть объяснено опережающим сокращением

здесь схем налоговой оптимизации (Таблица 2.3). Причина этого явления состоит в

концентрации платежеспособного бизнеса и населения в Москве, занимающей

лидирующие позиции по сборам страховой премии среди субъектов Российской

Федерации. Исключение из общей картины составляет обязательное страхование,

рассредоточенное по федеральным округам в силу специфики расположения объектов

страхования.

Таблица 2.3

Территориальное

распределение страховых премий и выплат в 2004 г.

|

Наименование

федерального округа

|

Страховые

премии (кроме ОМС)

|

Страховые

платежи по ОМС

|

|

тыс.

руб.

|

Процент

|

тыс.

руб.

|

Процент

|

|

Центральный

федеральный округ

|

237

069 381

|

63,32

|

23

578 973

|

43,67

|

|

Северо-Западный

федеральный округ

|

30

832 375

|

8,24

|

6

205 726

|

11,49

|

|

Южный

федеральный округ

|

13

146 679

|

3,51

|

4

790 611

|

8,87

|

|

Приволжский

федеральный округ

|

39

356 749

|

10,51

|

7

844 973

|

14,53

|

|

Уральский

федеральный округ

|

25

026 598

|

6,68

|

4

107 311

|

7,61

|

|

Сибирский

федеральный округ

|

21

737 422

|

5,81

|

5

473 123

|

10,14

|

|

Дальневосточный

федеральный округ

|

7

093 422

|

1,89

|

1

997 917

|

3,7

|

|

За

пределами Российской Федерации

|

136

195

|

0,04

|

|

|

|

Итого

|

374

398 821

|

100

|

53

998 634

|

100

|

Несомненным лидером по страхованию жизни является Москва, занимающая

почти ¾ российского рынка. Далее 9,57% премии поступило по договорам,

заключенным в Московской области, 5,29% - в Санкт-Петербурге, 2,33% - в Республике

Татарстан и 1,47% - в Челябинской области. На остальные регионы приходится 6,5%

премии всего российского рынка и на каждый субъект РФ в отдельности – менее 1%.

Заметна тенденция тяготения к двум крупным столичным центрам – почти 90% премии

по страхованию жизни собирается в Московском регионе и Санкт-Петербурге.

При этом доля сборов по страховании жизни в совокупной премии каждого из

указанных регионов не превышает 35%, что говорит о достаточной

сбалансированности структуры премии регионов.

Рынок страхования жизни в каждом регионе характеризуется высоким уровнем

выплат по отношению к премии, что свидетельствует об использовании страхования

жизни в качестве инструмента оптимизации налогообложения. Причем большой размер

коэффициента выплат, превышающий 100%, в Москве, Московской и Челябинской

областях свидетельствуют о постепенном снижении применения налогосберегающих

схем в страховании жизни, что пока не характерно для Санкт-Петербурга и

Республики Татарстан.

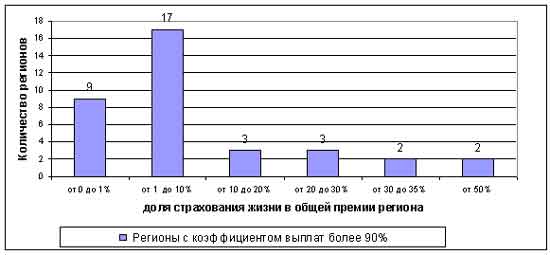

Рис. 2.6. Субъекты РФ с уровнем выплат по страхованию жизни более 90%

сгруппированы по доле страхования жизни в общей премии региона, тыс. руб.

В 9 регионах доля премии в региональных сборах не превышает 1%, в 17 – от

1 до 10%, в 3 регионах находится в пределах от 10 до 20% и 3 регионах - от 20

до 30%, в 2 регионах – от 30 до 35%, в 2 – свыше 50% (Рис. 2.6).

Несомненным лидером по страхованию иному, чем страхование жизни,

выступает московский регион, собирающий более половины премии всего российского

страхового рынка. Далее регионами, занимающими значимую долю на рынке,

выступают Санкт-Петербург (5,25%), Тюменская область (4,7%), республика

Татарстан (3,6%) и Свердовская область (2,26%). Остальные регионы за исключением

Самарской области, Красноярского края, Челябинской области, Пермской,

Нижегородской, Новосибирской областей занимают долю на рынке менее 1%. Среди

регионов-лидеров можно наблюдать как промышленно-развитые с долей более 50% в

структуре премии региона, так и «депрессивные» регионы. При этом все-таки можно

говорить о более равномерном распределении сборов страховой премии по регионам,

чем в страховании жизни.

В 29 регионах наблюдается низкий коэффициент выплат по страхованию иному,

чем страхование жизни, - менее 30%. Низкий уровень коэффициента выплат говорит

о неверной тарифной политике, в частности, связанной с присутствием

значительной доли псевдостраховых схем в страховании имущества и

ответственности, организованных с использованием каналов перестрахования. При

этом показатели страховых выплат оказываются не затронуты псевдострахованием.

Также низкий уровень выплат, возможно, свидетельствует о недостаточном развитии

рынка страхования имущества и ответственности. Следует отметить, что в данную

группу попали и промышленно развитые регионы, такие, как Мурманская,

Костромская, Ульяновская, Волгоградская области с долей страхование иного, чем

страхование жизни, в региональных сборах более 60%.

Обязательное страхование осуществляется в силу закона и зависит во многом

от нерыночных факторов, поэтому по росту его показателей нельзя судить о

развитости свободных региональных страховых рынков. При этом по активности

работы страховщиков по обязательным видам страхования, а также исходя из долей

обязательных видов в совокупных сборах можно сделать предположения о степени

страховой культуры региона.

Кроме того, статистические показатели обязательного страхования,

очевидно, свободны от искажения данных вследствие псевдострахования. Именно

исходя из таких предпосылок можно определить показатели обязательного

страхования (в первую очередь – ОСАГО) как одни из ключевых для определения

активности деятельности страховых компаний в регионах.

Лидером, как и следовало ожидать, является Москва, которая в первую

очередь концентрирует на своей территории наибольшие премии по ОСАГО вследствие

максимального страхового тарифа и количества объектов страхования, а также в

связи с мощной сетью продаж федеральных страховых компаний, расположенных в

Москве. Также здесь дороже медицина, а значит, выше взносы ОМС. Кроме того,

именно ряд отдельных компаний, расположенных в Москве, имеет право заниматься

обязательным личным страхованием сотрудников Госналогслужбы, страхованием

военнослужащих и приравненных к ним лиц. Почти пятая часть (19,7%) всех

обязательных сборов сосредоточены в московских компаниях.

Первая десятка регионов – лидеров по размеру премий по обязательному

страхованию собирает более половины (55,4%) всего объема премий по

обязательному страхованию по стране.

В целом можно с определенной долей уверенности предполагать, что субъекты

Российской Федерации, отмеченные в качестве лидеров обязательного страхования,

будут являться лидерами и в плане перспективности деятельности страховщиков по

привлечению клиентов в добровольном страховании. При этом следует упомянуть

Республику Татарстан, Пермскую область, Республику Башкортостан, Саратовскую

область, Волгоградскую область, которые весьма успешны в плане сбора совокупной

премии, но имеют не такую высокую долю обязательного страхования в структуре

страховой премии.

Имеется ряд регионов, где доля обязательных видов в структуре премии

составляет огромный процент. Данные регионы можно оценивать как менее успешные

в плане развитости страхового рынка. Структура страховых рынков 11 субъектов РФ

более чем на 80% представлена обязательными видами; почти у половины субъектов

(47) доля добровольных видов меньше половины всех сборов. Фактически наполовину

страховой рынок России в административно-территориальном делении занят

преимущественно обязательным страхованием.

Рассматривая отдельные субъекты Федерации, можно отметить Республику

Адыгея, где фактически отсутствует добровольный страховой рынок, а обязательное

страхование в структуре сборов составляет 92,2%. Это вполне объяснимо бедностью

региона, точно так же, как и в отношении следующих за нею Камчатской области,

Бурятии, Хакасии, Калужской области и пр. Однако данное объяснение не может

быть применено, например, к Курской и Белгородской областям, которые по

структуре обязательных видов в совокупных взносах (82,1% и 81,0%

соответственно) опережают даже Ингушетию (75,7%). Астраханская область,

показавшая впечатляющий рост страховых премий по отношению к предыдущему году

(255,9%), имеет в структуре этих взносов весьма высокий процент премий по

обязательным видам – 63,5%, что аналогично уровню Республики Дагестан (63,3%) и

выше доли обязательного страхования в Кабардино-Балкарии (57,9%).

Ростовская область (71,2%) и Ставропольский (72,3%) и Краснодарский

(64,7%) края также отличаются высоким процентом обязательного страхования в

структуре страховых взносов, при этом имеют значительный потенциал именно в

добровольном страховании. Это касается и Кемеровской области (67,8%), и Красноярского

края (60,9%). Самарская область оказалась также в списке регионов с более чем

50%-ной долей обязательного страхования, имея в структуре собираемой страховой

премии 53,9% обязательных взносов.

По договорам, принятым в перестрахование в 2004 году, перестраховочные

премии достигли 93,8 млрд рублей, что соответствует 20% от общей суммы

страховых премий (без учета ОМС). Из этого объема премии, принятые на

территории Российской Федерации, составили 94,1%, за пределами Российской

Федерации – 5,9% (Таблица 2.4).

Таблица 2.4

Показатели перестраховочной деятельности, 2003-2004 гг., тыс. руб.

|

Показатель

|

2004 г.

|

2003 г.

|

Изменение

2004 г. к 2003 г.

|

|

1

|

2

|

3

|

4

|

|

Премия

по договорам, принятым в перестрахование

|

93

781 055

|

89

342 064

|

104,97%

|

|

В

том числе на территории РФ

|

88

280 176

|

84

603 125

|

104,35%

|

|

За

пределами РФ

|

5

500 878

|

4

738 939

|

116,08%

|

|

Выплаты

по договорам, принятым в перестрахование

|

13

473 683

|

10

403 989

|

129,50%

|

|

В

том числе на территории РФ

|

12

162 213

|

9

073 564

|

134,04%

|

|

За

пределами РФ

|

1

311 470

|

1

330 425

|

98,58%

|

Сумма оплаченных убытков составляет 13,5 млрд рублей, или 6,3% от общей

суммы оплаченных убытков по договорам страхования (кроме ОМС). Из этой суммы

убытков на территории Российской Федерации было выплачено 90,3%, за пределами

Российской Федерации – 9,7%.

В 2004 году по сравнению с предыдущим годом существенно выросли выплаты

по договорам, принятым в перестрахование, в том числе выплаченные на территории

РФ. Общий рост выплат составил 29,5%, при этом выплаты на территории РФ выросли

на 34%. По данным двух лет сложно сделать однозначные выводы, однако, учитывая,

что рост премии в перестраховании составил всего около 5% (при этом страховая

премия, поступившая из-за пределов РФ, выросла на 16%), можно сделать

предположение, что в перестраховании также постепенно снижается доля

«псевдоперестрахования».

Наибольшая доля премии, принятой в перестрахование в 2004 году,

приходится на добровольное страхование имущества (74,4%). Следом с большим

отрывом идет сегмент личного страхования (10,7%), а также добровольного

страхования ответственности (8,2%).

По договорам, принятым в перестрахование, по различным сегментам

страхового рынка наблюдается наиболее высокий уровень выплат по перестрахованию

жизни (более 60%). Также относительно высокий уровень выплат необходимо

отметить в перестраховании личного страхования (28,55%) и в перестраховании

ОСАГО (29,86%). При этом уровень выплат по договорам прямого страхования в

ОСАГО составляет всего 39%.

Рис. 2.7. Сопоставление коэффициентов выплат в сегментах прямого

страхования и перестрахования в 2004 г.

Данное обстоятельство можно объяснить проявлением своеобразной схемы «безлицензионного»

страхования в ОСАГО. По такой схеме компания, не имеющая лицензии на

осуществление ОСАГО, продает полисы ОСАГО лицензированной компании, при этом по

договоренности с ней подавляющую часть премии получает обратно по договору

перестрахования. Соответственно, и выплаты клиенту по ОСАГО являются для

страховой компании как бы выплатами по перестрахованию.

Помимо уже отмеченных несоответствий в перестраховании жизни и ОСАГО,

данные диаграммы свидетельствуют о перекосах в перестраховании ответственности.

Здесь возможны два варианта объяснения. Во-первых, учитывая небольшой размер

данного сегмента, такой всплеск выплат может дать единичный договор, который

был перестрахован в большой доле риска (иначе выросли бы выплаты в прямом

страховании ответственности). Вторым объяснением уровня выплат по договорам,

принятым в перестрахование, превышающего уровень выплат в прямом страховании,

может быть наличие налогосберегающих схем с использованием перестрахования.

Оценка размера реального страхового рынка Российской Федерации

производилась исходя из следующих предпосылок:

· в страховании имущества и ответственности подавляющая часть схем

построена на выведении денежных сумм из-под налогообложения под видом страховой

премии с дальнейшим их переводом через каналы перестрахования; при этом

показатели страховых выплат отражают реальный объем страховых операций на

рынке, а показатель страховых премий существенно завышен;

· в страховании жизни для псевдострахования используются трансакции

перечисления страховой премии и выплаты страхового возмещения, поэтому оба

показателя оказываются недостоверными;

· в ДМС, страховании от несчастных случаев и обязательном страховании

псевдострахование практически отсутствует.

С учетом этих предпосылок реальный размер страхового рынка РФ может быть

оценен суммой страховой премии, собранной по обязательному страхованию, ДМС и

страхованию от несчастных случаев, а также оценками размера реального

страхования имущества, ответственности и жизни. Оценки реального страхования

имущества и страхования ответственности были получены путем пересчета по

величине страховых выплат объема реальной премии по этим видам страхования.

Принимая во внимание международную практику проведения данных видов

страхования, за коэффициент выплат был принят показатель в 70%. Размер

реального рынка страхования жизни был взят из оценки, представленной в докладе

«Развитие страхового рынка в РФ для ОЭСР» от 15.11.2004 года, и составляет 115