|

|

Все отрасли

|

1.Промыш-

ленность

|

2.Сельское

хозяйство

|

3.Строи-

тельство

|

4.Торговля

|

5.ЖКХ

|

6.Бытовое

обслуж.

|

7.Наука

|

8.Другие

отрасли

|

|

январь

2000

|

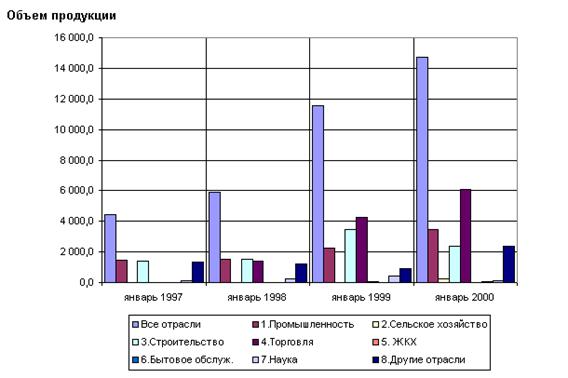

1 135,0

|

256,7

|

11,7

|

349,8

|

292,9

|

5,8

|

7,9

|

39,8

|

170,4

|

|

январь

2001

|

1 125,0

|

235,7

|

6,7

|

330,8

|

372,3

|

11,1

|

6,1

|

16,0

|

146,3

|

|

январь

2002

|

1 330,0

|

275,0

|

6,0

|

466,0

|

309,0

|

20,4

|

11,9

|

17,3

|

224,4

|

|

январь

2003

|

1 933,1

|

385,2

|

51,5

|

438,8

|

609,2

|

5,6

|

8,8

|

22,3

|

411,7

|

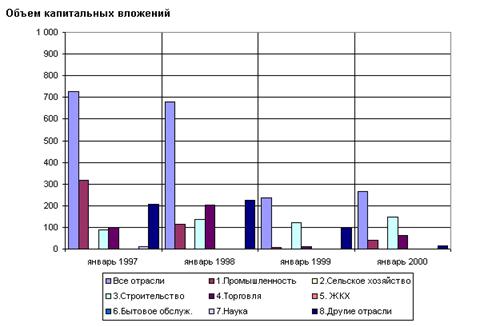

Таблица 4

Объем капитальных вложений (млн. руб.)

|

|

Все отрасли

|

1.Промыш-

ленность

|

2.Сельское

хозяйство

|

3.Строи-

тельство

|

4.Торговля

|

5. ЖКХ

|

6.Бытовое обслуж.

|

7.Наука

|

8.Другие отрасли

|

|

январь

2000

|

725,4

|

319,1

|

|

90,1

|

97,9

|

|

|

11,2

|

207,3

|

|

январь

2001

|

679,0

|

114,0

|

|

137,0

|

202,0

|

|

|

0,6

|

225,4

|

|

январь

2002

|

237,0

|

5,6

|

|

120,0

|

12,6

|

|

|

0,03

|

98,8

|

|

январь

2003

|

264,5

|

42,1

|

0,7

|

146,4

|

61,0

|

|

0,01

|

0,5

|

13,8

|

Развитие малого бизнеса в

значительной степени зависит от льгот, предоставляемых государством, от помощи

(или сотрудничества) крупных предприятий и иностранных фирм. Крупные

предприятия имеют свободные производственные площади, но при неопределенности

законодательства и незавершенности реального процесса приватизации сложно

ожидать существенной поддержки малого бизнеса со стороны крупных предприятий.

Федеральные,

республиканские и местные власти негативно относятся к малому бизнесу и

принимаемые ими решения обычно направлены, прямо или косвенно, на ограничение

деятельности малых предприятий. Этот фактор вместе с деятельностью контролирующих

органов (включая, в первую очередь, налоговые органы и таможню) является

основной причиной того, что число малых предприятий сокращается. Дальнейшее

развитие малого бизнеса невозможно без снижения налогов. Российское

законодательство направлено на уничтожение легального малого бизнеса.

Предприятие сложно открыть, еще сложнее им управлять, не скатываясь в теневой

бизнес. Поэтому развиваться могут и развиваются лишь малые предприятия, в

которых теневой бизнес составляет не менее половины всех объемов производства

или торговли.

Рост численности

работающих в малом бизнесе связан с увеличением числа ниш, которые могут занять

малые фирмы, а это зависит и от перехода региона от экономического кризиса к

экономическому росту и от административных мер, принимаемых региональной

властью. Пока в России власти скорее борются с малым предпринимательством, чем

помогают ему.

Власти игнорируют то, что

любое ограничение (в том числе и борьба с челноками, и гонения на “диких”

уличных торговцев) имеет свою цену – необходимые затраты для создания такого же

количества новых рабочих мест. Необходимы практические шаги - не только

выслушивать, но и помогать. Прежде всего, нужно организовать доступ предпринимателей

к информации местных властей, касающейся бизнеса, создать механизм доступа

малых предприятий к региональному заказу и залоговому фонду, создать вместе с

банками и учебными заведениями систему первоначального обучения механизмам получения

и эффективного использования кредита для начала или развития бизнеса.

Роль государства как

субъекта предпринимательского процесса может быть различной в зависимости от

общественных условий, ситуации, складывающейся в сфере деловой активности, и

тех целей, какие ставит перед собой государство.

В зависимости от

конкретной ситуации государство может быть:

• тормозом развития

предпринимательства, когда оно создает крайне неблагоприятную обстановку для

развития предпринимательства или даже запрещает его;

• посторонним

наблюдателем, когда государство прямо не противодействует развитию

предпринимательства, но в то же время и не способствует этому развитию;

• ускорителем

предпринимательского процесса, когда государство ведет постоянный и активный поиск

мер по вовлечению в предпринимательский процесс новых экономических агентов

(нередко такая целенаправленная деятельность государства вызывает

"взрыв" предпринимательской активности и приводит к "буму"

предпринимательства).

Каковы же функции государства

как ускорителя предпринимательского процесса?

Во-первых, государство

берет на себя образовательные функции, т. е. функции по профессиональной

подготовке и воспитанию предпринимательских кадров. При этом во внимание

принимается тот факт, что осуществление предпринимательской деятельности в

современной ситуации возможно лишь при условии умелого сочетания по крайней

мере трех основных элементов и их эффективного использования в практической

деятельности:

а) общеэкономической

теории;

б) конкретных экономических

(предпринимательских) знаний;

в) количественных методов

в предпринимательстве, т. е. умения осуществлять предпринимательские расчеты

применительно к любой планируемой сделке или операции, а также умения

предусмотреть движение средств на счетах своего предприятия при планировании и

осуществлении какой-либо сделки.

Во-вторых, государство

поддерживает в финансовом отношении только что вступивших или вступающих в

сферу деловой активности предпринимателей. Обычно с этой целью государством

разрабатываются специальные программы поддержки предпринимателей, в которых

учитываются меры по льготному кредитованию. Особые льготы предоставляются

тем, кто берется за реализацию каких-либо предпринимательских проектов.

В-третьих, государство

обычно также берет на себя функции создания для предпринимателей требуемой

предпринимательской инфраструктуры, т. е. всех тех вспомогательных (с точки

зрения основного содержания предпринимательских проектов) структур, которые

могли бы оказать предпринимателю услуги, необходимые для эффективной реализации

проектов. Государство обычно снабжает предпринимателя необходимой (чаще всего

маркетинговой) информацией, берет на себя также расходы по ведению научных,

научно-технических, проектно-изыскательских и иных работ с предоставлением их

результатов предпринимателям на безвозмездной или льготной основе. Государство

также стремится к учреждению консультационных, юридических и иных фирм, облегчающих

деятельность предпринимателей, а также берет на себя функции по подготовке

кадров нужной квалификации для предпринимательских структур.

На сегодняшний день в

мире не существует общепринятого определения предпринимательства. Американский

ученый, профессор Роберт Хизрич определяет "предпринимательство как

процесс создания чего-то нового, что обладает стоимостью, а предпринимателя —

как человека, который затрачивает на это все необходимое время и силы, берет на

себя весь финансовый, психологический и социальный риск, получая в награду

деньги и удовлетворение достигнутым[1]*.

В американской учебной и научной литературе дается множество и других определений,

характеризующих предпринимательство и предпринимателя с экономической,

политэкономической, психологической, управленческой и других точек зрения.

Английский профессор Алан

Хоскинг утверждает: "Индивидуальным предпринимателем является лицо,

которое ведет дело за свой счет, лично занимается управлением бизнесом и несет

личную ответственность за обеспечение необходимыми средствами, самостоятельно

принимает решения. Его вознаграждением является полученная в результате

предпринимательской деятельности прибыль и чувство удовлетворения, которое он

испытывает от занятия свободным предпринимательством. Но наряду с этим он

должен принять на себя весь риск потерь в случае банкротства его предприятия[2]*.

Ни за рубежом, ни у нас

пока еще не создана общепринятая экономическая теория предпринимательства ,

хотя потребность в такой теории давно уже стала весьма насущной. "Три

волны" развития теории предпринимательской функции — так условно можно

охарактеризовать развитие процесса научного осмысления практики

предпринимательства.

"Первая волна",

которая возникла еще в XVIII в., была связана с концентрацией внимания на

несении предпринимателем риска. "Вторая волна" в научном осмыслении

предпринимательства связана с выделением инновационности как его основной

отличительной черты. "Третья волна" отличается сосредоточением

внимания на особых личностных качествах предпринимателя (способность

реагировать на изменения экономической и общественной ситуации,

самостоятельность в выборе и принятии решений, наличие управленческих

способностей) и на роли предпринимательства как регулирующего начала в

уравновешивающей экономической системе.

Современный этап развития

теории предпринимательской функции можно отнести к "четвертой волне",

появление которой связывается с переносом акцента на управленческий аспект в

анализе действий предпринимателя, а следовательно — с переходом на

междисциплинарный уровень анализа проблем предпринимательства.

Предпринимательство — это

особый вид экономической активности (под которой мы понимаем целесообразную

деятельность, направленную на извлечение прибыли), которая основана на

самостоятельной инициативе, ответственности и инновационной предпринимательской

идее.

Экономическая активность

представляет собой форму участия индивида в общественном производстве и способ

получения финансовых средств для обеспечения жизнедеятельности его самого и

членов его семьи. Такой формой участия индивида в общественном производстве

является одна общественная функциональная обязанность или их комбинация, когда

он выступает в качестве:

• собственника каких-либо

объектов, недвижимости и т. д., приносящих ему постоянный и гарантированный

доход (собственник предприятия или дома, сдаваемого в аренду, и т. д.);

• наемного работника,

продающего свою рабочую силу (токарь на заводе, учитель в школе и т. д.);

• индивидуального

производителя ("свободный" художник, живущий на доходы от реализации

своих произведений, или водитель, использующий автомобиль в качестве такси и

живущий на доходы от такой деятельности, и т. д.);

• государственного или

муниципального служащего;

• менеджера (управляющий

чужим предприятием);

• пенсионера (пассивная

форма участия в общественном производстве как следствие прошлой активности);

• учащегося или студента

(как подготовительный этап к участию в будущем общественном производстве в

какой-либо конкретной форме);

• безработного (как

вынужденная форма неучастия или приостановки участия в общественном

производстве);

• занятого

оборонно-охранной деятельностью (армия, милиция, госбезопасность);

• вовлеченного в

экономически преступную деятельность (рэкет, воровство и др.).

Предпринимательство

выступает в качестве особого вида экономической активности, ибо его начальный

этап связан, как правило, лишь с идеей — результатом мыслительной деятельности,

впоследствии принимающей материализованную форму.

Предпринимательство

характеризуется обязательным наличием инновационного момента — будь то

производство нового товара, смена профиля деятельности или основание нового

предприятия. Новая система управления производством, качеством, внедрение

новых методов организации производства или новых технологий — это тоже инновационные

моменты.

Основным субъектом

предпринимательской активности выступает предприниматель. Однако

предприниматель — не единственный субъект, в любом случае он вынужден взаимодействовать

с потребителем как основным его контрагентом, а также с государством, которое в

различных ситуациях может выступать в качестве помощника или противника. И

потребитель и государство также относятся к категории субъектов предпринимательской

активности, как и наемный работник (если, конечно, предприниматель работает не

в одиночку), и партнеры по бизнесу (если производство не носит изолированного

от общественных связей характера) (рис. 1).

Рисунок 1 Субъекты предпринимательской деятельности

Во взаимоотношениях предпринимателя и

потребителя предприниматель относится к категории активного субъекта, а

потребителю свойственна прежде всего пассивная роль. При анализе стороны этих

взаимоотношений потребитель выполняет роль индикатора предпринимательского

процесса. Это понятно, поэтому все то, что составляет предмет деятельности

предпринимателя, имеет право на реализацию только в случае позитивной

(положительной) экспертной оценки потребителя. Такая оценка осуществляется

потребителем и выступает как готовность последнего приобрести тот или иной

товар. Предприниматель, при планировании и организации своей деятельности

никоим образом не может игнорировать настроения, желания, интересы, ожидания,

оценки потребителя.

У предпринимателя в

условиях рыночной системы отношений нет иного пути воздействия на потребителя,

кроме как действовать в унисон с его интересами. Однако такая ситуация вовсе не

означает, что предприниматель обязан действовать только в строгом соответствии

с уже выявленными интересами потребителя. Сам предприниматель может формировать

спрос потребителя, создавать новые покупательские потребности (ну кто из

потребителей предполагал приобрести видеомагнитофон, когда он еще не

производился, а только готовился к производству?). К этому как раз и сводится

положение о двух способах организации предпринимательской активности: на основе

выявленного интереса потребителя или на основе "навязывания" ему

нового товара.

Таким образом, целью

предпринимателя выступает необходимость "завоевать' потребителя, создать

круг собственных потребителей.

Основными средствами

воздействия предпринимателя на потребителя выступают следующие факторы:

• новизна товара и его

соответствие интересу потребителя;

• качество;

• цена, доступность

товара;

• степень универсальности

товара;

• внешний вид и упаковка;

• позитивные

отличительные характеристики товара от товаров других производителей и

возможность потребителя ознакомиться с такими отличиями;

• возможность

воспользоваться услугами послепродажного сервиса;

• соответствие

общепринятым или государственным стандартам;

• престижность и

привлекательность рекламы товара и т. д.

Вывод, который можно было

бы сделать из рассматриваемой проблемы, сводится к следующему: если с точки

зрения общественного производства именно предприниматель выступает в роли

активного субъекта, то с точки зрения самого предпринимательского процесса,

его содержания и эффективности активную роль играет потребитель, и предприниматель

не может игнорировать этот факт.

Наемный работник

как реализатор идей предпринимателя также относится к группе субъектов

предпринимательского процесса. Именно от него зависит эффективность и качество

реализации предпринимательской идеи.

Известно, что каждому

экономическому субъекту свойственны свои собственные интересы. Что касается

предпринимателя и наемного работника, то часть их планов совпадает (чем выше

прибыль, тем выше заработная плата, к примеру), а часть носит полярно

противоположный характер (предприниматель не заинтересован в высокой оплате

труда, а наемный работник заинтересован). В таких случаях стороны вынуждены

идти на поиск компромиссных вариантов, что в общем-то и составляет основу

взаимоотношений этих двух субъектов предпринимательского процесса.

Развитие

предпринимательства возможно лишь при наличии необходимых субъектов такого

рода деятельности. Эти субъекты и делают возможным развитие рыночных отношений

(а не наоборот, как это видится многим в России). Появление субъектов предпринимательства

подразумевает наличие определенной общественной ситуации, когда

идеологическая, политическая и социально-экономическая обстановка провоцирует

"предпринимательский бум".

Осуществление

предпринимательской деятельности на эффективном уровне, таким образом,

возможно лишь при наличии определенной общественной ситуации — предпринимательской

среды, под которой понимается прежде всего рынок, рыночная система отношений, а

также личная свобода предпринимателя, т. е. его личная независимость, позволяющая

принять такое предпринимательское решение, которое, с его точки зрения, будет

наиболее эффективным, действенным и максимально прибыльным.

Предпринимательство как

особая форма экономической активности может осуществляться как в

государственном, так и в частном секторе экономики. В соответствии с этим

различают: а) предпринимательство государственное; б) предпринимательство

частное.

Предпринимательство как

форма инициативной деятельности, направленной на извлечение прибыли (предпринимательского

дохода), предполагает:

1) осуществление непосредственных

производительных функций, т. е. производство товара (продукта) или оказание

услуги (например, машиностроительная фирма, туристская компания,

инжиниринговая фирма или конструкторское бюро);

2) осуществление

посреднических функций, т. е. оказание услуг, связанных с продвижением товара

на рынок и его передачей в надлежащем (общественно приемлемом) виде от

непосредственного производителя такого товара его потребителю.

Общественное понимание

проблемы сводится к тому, что, с одной стороны, приоритетное значение имеет

первый тип предпринимательской деятельности, поскольку общественное богатство

(как обобщенный итог уровня и качества жизни каждого члена общества) зависит

от состояния дел именно в сфере материального производства, научно-технических

и сервисных услуг. С другой стороны, такое общественное отношение к этому типу

предпринимательства на практике не носит действительно приоритетного характера

— общество способствует развитию и второго типа предпринимательской деятельности,

т.е. посредничества. Почему? Прежде всего потому, что уровень и качество жизни,

удобство и комфорт каждого члена общества в немалой степени зависят от уровня

развития в обществе посреднической сферы (удобная для покупателя организация

торговли, реклама, доставка товаров на дом, заказ товара по почте, телефону и

т. д.); то же самое относится и к потребителям товаров производственного назначения.

Но такое общественное

восприятие посреднической деятельности не является единственной и основной

причиной. Главное заключается в другом — посредническая предпринимательская

деятельность, ее наличие и усложнение до разумных пределов ведет:

1) к увеличению

производительности труда непосредственных производителей товаров на основе

углубления специализации;

2) к ускорению темпов

оборачиваемости (кругооборота) капитала;

3) к насыщению товарных

рынков до объективно требуемых размеров и функционированию непосредственных

товаропроизводителей в соответствии с интересами конечных потребителей

(поскольку посредник специализируется главным образом на изучении

потребительского спроса и заказе или приобретении только той продукции,

потребительский интерес к которой он уже выявил; любую продукцию, производимую

непосредственным товаропроизводителем, он приобретать не будет).

Степень важности,

актуальности внесения изменений и дополнений в законодательно-нормативную среду

развития и поддержки малого предпринимательства напрямую связано с реальной

заинтересованностью самих малых предприятий в этих изменениях и дополнениях. С

одной стороны, данная заинтересованность возникает тогда, когда малые

предприятия понимают, осознают необходимость для самих себя в получении услуг

по лизингу, информации, в получении консультаций, в повышении квалификации

собственных кадров. С другой стороны, малые предприятия должны осознать и то,

что действующие законы и нормативные акты не позволяют им в должной мере реализовать

свою заинтересованность в соответствующих услугах. В услугах, являющихся,

одновременно существенными ресурсами потенциального саморазвития малых

предприятий.

Возможно и внесение

изменений и дополнений в соответствующее законодательство по инициативе

специалистов в области государственной поддержки малых предприятий, а также

специалистов организаций, оказывающих соответствующие услуги малым предприятиям.

Обоснованность их позиций должна опираться на профессиональное понимание ими

тех дополнительных возможностей, которые их полновесные услуги открывают для

малых предприятий. Всеобъемлющее осознание самими малыми предприятиями необходимости

выдвигаемых специалистами законодательных изменений придет к ним позже, когда

они на собственной практике, на примере соседних фирм увидят и убедятся в

необходимости этих услуг для себя.

Рассмотрим выявляемую в

ходе опросов номинальную потребность в этих услугах для малых предприятий и

возможность их получения.

По результатам опросов,

проведенных ИСАРП по заказу Комитета по поддержке предпринимательства

Удмуртской Республики в период с сентября 2002 г. по февраль 2003 г. по проблемам государственной поддержки малого бизнеса на региональном

уровне в Удмуртской Республике, выяснилось, что такую форму государственной поддержки

как создание лизинговых компаний высоко оценивают менее 30% респондентов. По

данным выборочных обследований в городах Удмуртии, проведенным Российским

независимым институтом социальных и национальных проблем (РНИСиНП) в 2002 г., лизингом интересуются лишь менее 1/10 респондентов. Все это свидетельствует не только о том,

что данное направление поддержки малого бизнеса находится в начальной стадии

своего существования, но и об отсутствии в среде предпринимателей должной

информации о тех возможностях, которые оно в принципе открывает. Ведь именно

лизинг может и должен служить главным способом создания и обновления основного

капитала МП.

По результатам

регионального опроса ИСАРП свою потенциальную потребность в государственном

содействии в лизинге оборудования, как мере косвенной поддержки,

предприниматели оценивали примерно в несколько раз ниже, чем в мерах прямой поддержки

типа льготного целевого кредитования или снижения уровня местных налогов

(11,1%, 46,7% и 62,8% респондентов соответственно). Потребность

предпринимателей в государственной поддержке в форме содействия лизингу

оборудовани располагалась в рейтинге форм государственной поддержки малых

предприятий между “обеспечением безопасности”(16,7% респондентов) и

“консультации по управлению предприятиями” (10,8% респондентов).

Более подробно об оценке

представителями сферы малого бизнеса (в разрезе его отдельных отраслей)

потребностей в государственной поддержке сферы лизинговых услуг свидетельствуют

приведенные ниже данные табл.1.

Следует отметить, что

поскольку вне государственной поддержки сфера лизинговых услуг для малого

предпринимательства развита слабо, то мнение о необходимости государственного

содействия в этой области в значительной степени отражает общую характеристику

оценки малыми предприятиями своей потребности в лизинге.

Таблица 1 отражает

произошедшее в 2003 г. падение интереса к государственной поддержке в области

лизинга в ведущей сфере малого предпринимательства – в торговле и

посреднической деятельности. В производстве средств производства, и

промышленном строительстве, где лизинг мог бы играть очень важную роль, падение

интереса к нему приблизилось к четырехразовому значению.

Таблица 5

Оценка малыми

предприятиями своих потребностей в государственной поддержке сферы лизинговых

услуг (доля позитивно оценивающих потребность в государственной поддержке в

общем числе опрошенных, в %)

|

Отрасли

|

2002 год

|

2003 год

|

|

Производство потребительских

товаров

|

7,0

|

14,5

|

|

Производство

средств производства

|

12,1

|

3,1

|

|

Торговля, посредническая

деятельность

|

5,1

|

4,6

|

|

Финансовые услуги

|

2,0

|

-

|

|

Бытовые услуги

|

7,6

|

13,1

|

|

Транспортные перевозки,

туризм

|

4,6

|

2,9

|

|

Информатика,

интеллектуальные услуги

|

11,7

|

|

Промышленное строительство

|

13,3

|

3,3

|

|

Жилищное строительство

|

00

|

4,2

|

|

Инжиниринг,

инновационная деятельность

|

3,7

|

14,3

|

Данные, приведенные в

табл.5, также показывают, что в среде МП снизился интерес к государственному

содействию по лизингу и в сфере информатики и интеллектуальных услугах, но в 2003 г. произошло удвоение интереса к лизингу в таких важных сферах как производство потребительских

товаров и оказание бытовых услуг (почти удвоение). В сфере инжиниринга и

инновационной деятельности интерес к лизингу увеличился почти в 3,5 раза. Все

это очень перспективные отрасли малого предпринимательства и, соответственно,

рост в них интереса к лизингу является положительным фактом.

Кроме того, табл.5

иллюстрирует и отраслевое ранжирование интереса к лизингу. По данным на 2003 г. ведущее место с точки зрения потребностей в лизинге занимали производство потребительских

товаров, бытовые услуги и инжиниринг и инновационная деятельность. Наименьшей

же интерес к ним проявляют МП сферы финансовых услуг, транспортных перевозок,

туризма, промышленного строительства.

Отметим, что падение и

без того малого интереса к лизингу наблюдается на фоне усиления тяги к прямым —

бюджетным и административным — видам помощи малым предприятиям.

Обращает на себя внимание

тот факт, что наибольший интерес к государственной поддержке в форме лизинга

оборудования, по результатам регионального опроса ИСАРП, выразили руководители

предприятий, находящимся в плохом финансовом состоянии. Предприятия, имеющие

хорошее финансовое состояние, вообще не проявили интереса к этой формой

поддержки.

По данным регионального

опроса РНИСиНП в 2003 г. по отношению к предыдущему из четырех обследуемых

городов (Глазов, Сарапул, Воткинск и Ижевск) наибольшее падение интереса к

государственной поддержке в области лизинга произошло в Ижевске (около - 80%).

Это можно объяснить определенным насыщением Ижевска “простыми” лизинговыми

услугами, к тому же не имеющими необходимой “пакетной” поддержки. Требуется

переход к системе лизинговых услуг более высокого уровня с качественно большим

разнообразием типов оборудования, информационного оповещения о возможностях

лизинга. Интерес к лизинговой поддержке упал и в Глазове. В то же время, наблюдалось

трехкратное увеличение интереса к лизингу со стороны МП в Сарапуле, а также

рост интереса к нему в Воткинске. Там в период опроса как раз происходило развертывание

программ лизинговой поддержки малых предприятий, включающих пропаганду лизинга.

Можно говорить об определенной эффективности предпринятых усилий в этих

городах.

Что касается наиболее

распространенных типов оборудования, на которые малые предприятия предъявляют

спрос, то их перечень можно проследить на примере Московской лизинговой

компании (МЛК), как наиболее “продвинутой” среди аналогичных российских

институтов. Она является одной из немногих лизинговых компаний, специализирующихся

в сфере малого бизнеса. В этой связи в своей работе компания столкнулась с

такой проблемой, как многообразие видов оборудования, используемого малыми предприятиями,

и необходимость определения приоритетных направлений спроса МП на оборудование.

Анализ более чем трехлетней деятельности МЛК выявил шесть основных групп

оборудования, наиболее часто запрашиваемых МП в лизинг. В половине случаев

клиентов интересовало пищевое и упаковочное технологическое оборудование. Повышенный

интерес вызывали также деревообрабатывающее, торговое, полиграфическое

оборудование, автомобили, оборудование для предприятий общественного питания.

Что же касается

возможностей получения лизинговых услуг, то по данным опроса, лишь один из пяти

респондентов не видел особых препятствий к получению оборудования по лизингу,

что позволяет предположить - основная масса малых предприятий рассматривает

получение лизинговых услуг как относительно малодоступный фактор развития их

предприятий. Кроме того, это говорит о неразвитости структур лизинговой поддержки

малых предприятий. Из этого непосредственно следует, что включение в будущий

Закон о лизинге статьи о формах и дополнительных возможностях использования малыми

предприятиями лизинга стало бы стимулом развития самого российского малого

предпринимательства.

В целом по данным

регионального опроса ИСАРП, 35,6% респондентов отметили важность информационной

и технической помощи со стороны государства, 31,1% определили ее как “иногда

важно, иногда нет”, как к “никогда не важной” отнеслись к ней только 15%. Таким

образом, необходимость информационной поддержке по результатам многих опросов

признается примерно третью опрошенных. Отсутствие интереса к такой поддержке

показывают вдвое меньшее число опрошенных.

По итогам обследований

обращает на себя внимание то, что в сознании предпринимателей произошла

коренная трансформация отношения к информации как к товару. Если в 1993-1994

гг. далеко не все МП воспринимали ее подобным образом (за разные виды

информации в среднем готов был платить только каждый второй представитель МП),

то теперь она уже однозначно стала восприниматься большинством малых предпринимателей

как необходимый платный ресурс.

Опросы ИСАРП разных лет

позволяют проследить динамику информационных потребностей МП в целом и его

отдельных групп. Так, специализированный опрос, проведенный в начале 1994 г., выявил вполне рыночную направленность этих потребностей. Наибольшая доля респондентов (около

60% МП) уже в то время отметила ценность информации о внутренних рынках сбыта,

а еще 18% — о зарубежных рынках. Существенных различий в характере потребностей

в коммерческой информации между различными группами МП не наблюдалось, за исключением

информации о поставщиках: сфера торговли нуждалась в ней значительно сильнее,

чем производство и услуги (64% по сравнению с 33% и 25%).

Из числа руководителей

МП, признававших важность для фирмы сведений о рынках, 2/3 вполне четко

осознавали и проблему сбыта. Более поздние опросы показывают, что значение

информации о рынках для малого бизнеса в целом по сравнению с 1993-1994 гг.

осталось практически тем же. При этом предприниматели отмечают ценность информации

о рынках сбыта, как правило, в два-три раза чаще, чем собственно проблему

сбыта. Потребность в информации прямо корреспондирует с развитием активной маркетинговой

деятельности конкретных предприятий, в том числе и малых. По данным мониторинга

формирования частного сектора российской экономики, 2/3 МП в той или иной форме

проводят маркетинговые исследования для планирования развития своего предприятия.

Это свидетельствует о стратегическом понимании большей частью представителей

малого бизнеса основных целей своей деятельности на рынке.

Опросы ИСАРП показывают

стремительный рост потребностей МП лишь в отношении информации правового

характера. Если в 1994г. наиболее ценной она признавалась почти половиной фирм

(при этом реально проблема нехватки юридической информации стояла только перед

22% МП), то позднее на нее указывали уже 60% респондентов в Удмуртии.

Существуют отраслевые различи в потребностях в юридической информации со

стороны МП: в ней чаще нуждается торговля, нежели производство или сфера услуг.

Различий информационных потребностей по другим группам МП не выявлено.

Таким образом, в рейтинге

основных видов информации законодательная и нормативно-правовая информация в

последнее время в целом со второго места передвинулась на первое. Это произошло

за счет увеличения потребности в информации о системе налогообложения.

Например, в ижевском опросе свыше 2/3 руководителей малых фирм указали, что

нуждаются прежде всего в подобной информации.

Иные виды информации (о

новых технологиях, источниках и условиях кредитования, методологии

бизнес-планирования, партнерах для совместного производства, менеджменте и

организации производства, обучении и переподготовке кадров) занимали более

низкие места в рейтинге, хотя и были важны для пятой-третьей части МП. При этом

значимость каждого вида информации за прошедшие три-четыре года фактически не изменилась.

На потребности МП в

информационных услугах воздействует то, что в процессе осуществления реформ и

становления рыночных отношений хозяйствования изменились приоритеты

деятельности МП. В частности, проблема снабжения отошла на второй план. Для

всех опросов МП, начиная с 1994 г., характерен перманентный понижательный тренд

значимости информации по проблемам снабжения. Между тем, в опросах ИСАРП информация

о поставщиках заняла свою стабильную “нишу”, а доля МП, для которых она

является наиболее ценной, остается неизменной (около 1/3). Изменились по

сравнению с 1993-1994 гг. отраслевые различия. Так, по опросу предпринимателей

Удмуртии, руководители производственных МП в 2-2,2 раза чаще, чем руководители

предприятий торговли и сферы услуг, считают для себя наиболее важной информацию

о поставках различных товаров.

Что касается источников

получения информации, то по данным опросов до 1994 г. руководители малых предприятий для получения информации использовали преимущественно средства

массовой информации, неформальные связи в органах власти и контакты со

знакомыми предпринимателями/партнерами по бизнесу (каждый источник использовали

примерно 2/3 малых предпринимателей). Была также велика доля МП, официально

черпавших информацию в органах власти (свыше 1/3). Таким образом, в тот период

в целом преобладали квазирыночные информационные источники для деятельности

малого бизнеса. Однако в 2002-2003 гг. ситуация кардинально меняется.

Трансформируется структура источников информации: растущий спрос покрывается

уже не только знакомыми предпринимателями и деловыми партнерами, но и

справочной, специализированной литературой и каталогами: по данным опроса в

Удмуртии такая ситуация складывалась у немногим менее 2/3 опрошенных малых предприятий.

Значительно возрастает роль торговых ярмарок и выставок и, напротив,

существенно снижается значение органов власти любого уровня как источника

информации.

Информация в сознании

работников МП стала обретать реальную адресность ее источника. В какие

структуры необходимо обращаться за получением того или иного вида информации в 2002 г. в зависимости от вида информации знали уже от 60% до 90% предпринимателей.

Основным барьером,

препятствующим доступу малого бизнеса к информации, в настоящее время являются

финансовые ограничения на создание современных информационных систем и

инструментов оперативного доступа всех категорий МП к этим системам по разумным

ценам. При всем разнообразии и быстром развитии информационных систем, по

данным специализированного опроса, серьезным препятствием на пути получения

информации оказывается недостаточность числа или даже отсутствие информационных

организаций-провайдеров, ориентированных на малый бизнес (на это указывали до половины

опрошенных предпринимателей).

Пока стабильно невелика

доля предпринимателей, пользующихся услугами специализированных информационных

фирм (10-15%), что связано с ограниченными финансовыми возможностями самого

малого бизнеса, особенно, его стартовых представителей. Правда, обращает на

себя внимание тот факт, что, по данным опросов, совсем не имели возможности

оплачивать информацию только 15% малых предприятий.

Хотя органы

государственной власти часто на словах выступают за бесплатность передачи

законодательно-нормативной информации МП как субъектам рынка, фактически все

малые предприятия пользуются ею на платной основе. Дело в том, что в условиях

отсутствия средств или их острой недостаточности льготные информационные услуги

государственных и местных (там, где они есть) информационных служб для МП не

могут ни количественно, ни качественно конкурировать с коммерческими

информационными сетями и центрами. Так, в систематизированном виде и на

электронных носителях базы данных созданы только коммерческими фирмами, а рост

технической оснащенности МП породил спрос на экономическую и правовою

информацию именно в электронном виде, иначе нельзя обеспечить оперативность

доступа к требуемому документу.

Кроме того, по мнению

предпринимателей, органы власти и в первую очередь налоговая инспекция,

сознательно отказываются предоставлять законодательно-нормативную информацию (в

частности, о порядке налогообложения), чтобы потом применить к “нарушителям”

финансовые санкции (т.к. это соответствует экономическим интересам самих

финансовых и налоговых служб).

По причине скудности

собственных финансовых средств мала роль как информационного источника для МП

предпринимательских объединений (союзов, ассоциаций, особенно, союзов и

ассоциаций малого предпринимательства) и торгово-промышленных палат и их

подразделений, непосредственно работающих с представителями малого бизнеса.

В рамках проблемы

информационного обеспечения МП ключевой проблемой по итогам проведенных

исследований оказывается отсутствие необходимой и своевременной информации о

налогообложении и его текущих изменениях. В опросе, проведенном в г. Ижевске,

этот фактор отметила устойчиво высокая доля по всем группам малых предприятий -

по выборке в целом эта дол респондентов составила примерно 40%. В проведенных в

ходе обследования интервью многие руководители МП также отмечали необходимость

специально затрачивать время, силы и средства для сбора новой информации о налогах.

Потребность в такой информации более актуальна для начинающих предпринимателей,

а связанные с ее добыванием издержки личного времени более ощутимы в микробизнесе.

Таким образом, из оценок

ситуации в сфере МП, полученной из проведенных опросов, прямо следует, что

необходимо законодательное закрепление финансовых источников развития сети

общедоступного информационного обеспечения малых предприятий. При этом, в

перечень льготных информационных услуг (которые также следует закрепить

законодательно, во всяком случае на уровне субъектов Федерации) необходимо

включить самые распространенные, наиболее нужные малым предприятиям виды

информации и формы ее предоставления.

Проведенные опросы

показывают, что отношение к консультированию у представителей малых предприятий

в целом достаточно сдержанное. Так, по опросам ИСАРП, как уже отмечалось,

потребность в государственной поддержке в форме консультаций по управлению

предприятием есть только у 10,6% респондентов. Правда, эта потребность не

сильно различается в зависимости от финансового состояния малых предприятий:

она всего на 1/3 выше у предприятий с плохим финансовым положением по отношению

к предприятиям с хорошим финансовым положением.

Сдержанность в отношении

к консалтингу подтверждается и тем, что при ранговой оценке влияния на успех

фирмы специальные профессиональные знания заняли последнее место после таких

факторов, как деловая активность, размеры накопленного капитала и связи в

органах власти.

Как показывают

обследования, межрегиональные различия в ожиданиях на получение консультаций

как формы государственной поддержки весьма велики, например, в Ижевске на

консалтинг реально рассчитывает почти 75% малых предприятий, в Воткинске же —

только 25%.

Еще в ходе опроса

Института экономики РАН 1993 г. выяснилось, что руководители малых предприятий

не испытывали острой потребности в консультациях экспертов - квалифицированных

специалистов по конкретным проблемам. На вопрос о том, ощущают ли МП сейчас в

решении своих проблем неудовлетворенную потребность в помощи экспертов -

специалистов с высшим образованием, - более половины респондентов заявили, что

не нуждаются в этом. Потребность в советах экспертов отметил лишь каждый четвертый

(остальные затруднились ответить). Лишь 22% руководителей МП смогли ответить, в

какой же именно области им необходимы консультации (вопрос задавался в открытой

форме).С тех пор ситуация хотя и изменилась, но не сильно.

В отношении областей

консультаций по результатам опроса 1993 г. во всех ответах упоминались 16 групп различных специалистов-экспертов (2 руководителя ответили, что помощь им

нужна во всех областях). Бесспорными лидерами по спросу были юристы - в них

нуждались 37% ответивших на этот вопрос (или каждый пятнадцатый из всей совокупности).

На втором месте - финансисты (16% ответивших), затем экономисты широкого

профиля (14,5%), бухгалтеры и производственники (по 11,5%), специалисты по

налогообложению и внешнеэкономической деятельности (почти по 10%). Нужда в

экспертах по прочим областям не превышала 1-2 предприятий. Были названы

следующие сферы консультационных услуг: аудит, ценообразование, маркетинг,

перспективное планирование деятельности, менеджмент, заключение контрактов,

сбор данных, обработка информации, реклама.

По опросам РНИСиНП в

финансовых консультациях от коммерческих банков в 2002 г. больше всего нуждались малые фирмы в сфере транспорта и туризма (30% против 17% по выборке),

в инвестиционном консалтинге — производители средств производства (15,2%).

Наконец, контакты с “нужными людьми” - посредниками заботили в основном МП,

занимающиеся оказанием финансовых услуг (18,4% при 10,6% в среднем по выборке).

Опрос РНИСиНП показал, что с 2001 по 2003 гг. произошло падение потребности МП

в консультациях по инвестиционным проектам от коммерческих банков, зато почти удвоилась

их потребность в финансовых консультациях.

К началу 2003 г. среди малых предприятий, самую большую потребность в финансовых консультациях (20,8% при

14,6% по выборке) испытывали предприятия в жилищном строительстве. Это

объясняется сокращением первоначального спроса со стороны высокодоходных групп

населения и переходом к строительству жилья для слоев населения со средним

доходом, что требует применения более тонких финансовых технологий по

мобилизации средств населения на цели финансирования жилищного строительства

(приобретение жилья). В инвестиционном консалтинге по-прежнему были наиболее

заинтересованы производители средств производства (9,4%) и фирмы, занимающиеся

информатикой и интеллектуальными услугами (10,0% — при 4,3% в среднем по

выборке) .

Как и в случае с

информационным обеспечением малых предприятий, пока невелика дол

предпринимателей, пользующихся услугами специализированных консалтинговых фирм

(10-15%).Это связано, в первую очередь, с ограниченностью собственных финансовых

средств малых предприятий.

Из оценок ситуации в

сфере консалтинга, полученной из проведенных опросов, прямо следует, что

необходимо законодательное закрепление финансовых источников развития сети

общедоступных консультационных услуг для малых предприятий. При этом, в

перечень льготных консультационных услуг (которые также следует закрепить законодательно,

во всяком случае, на уровне субъектов Федерации) необходимо включить самые распространенные,

наиболее нужные малым предприятиям виды консультаций и формы их предоставления.

По оценкам специалистов

Минэкономики РФ, для формирования конкурентной среды в России должно

функционировать не менее 2,5-3,5 млн. субъектов малого предпринимательства. На

начало 2003 года в стране действовало около 1 млн. МП - явно меньше

оптимального числа. Особенно мало МП создано в сфере производства. Надо, с

огорчением, заметить двойственность позиции государства по отношению к малому

предпринимательству в нашей стране: сначала государство участвует в создании

агрессивной среды для МП (прежде всего, по линии налогообложения), а затем

пытается оказывать удушенному налогами малому бизнесу поддержку. Правда, в

конце декабря 1998 года для МП появился «свет в конце тоннеля». 29 декабря

Президент РФ подписал Федеральный закон «Об упрощенной системе налогообложения,

учета и отчетности для субъектов малого предпринимательства». Согласно закону,

применение такой системы означает замену уплаты совокупности установленных

законодательством РФ федеральных, региональных и местных налогов и сборов

уплатой единого налога, исчисляемого по результатам хозяйственной деятельности

организации за отчетный год. При этом правда, сохранялся действующий порядок

уплаты таможенных платежей, государственной пошлины, налога на приобретение

автотранспортных средств, лицензионных сборов, отчислений в государственные

социальные внебюджетные фонды.

Действие упрощенной системы

налогообложения, учета и отчетности распространялось на индивидуальных

предпринимателей и организации с предельной численностью работающих (включая

работающих по договорам подряда и иным договорам гражданско-правового

характера) до 15 человек.

Из зоны действия такой

системы были выведены организации, занятые производством подакцизной продукции,

организации, созданные на базе ликвидированных структурных подразделений

действующих предприятий, а также кредитные организации, страховщики,

инвестиционные фонды, профессиональные участники рынка ценных бумаг,

предприятия игорного и развлекательного бизнеса и хозяйствующие субъекты других

категорий, для которых Минфином был установлен особый порядок ведения бухгалтерского

учета и отчетности.

Кроме того, согласно

закону, субъекты малого предпринимательства имели право перейти на упрощенную

систему, если в течение года, предшествовавшего кварталу, в котором произошла

подача заявления на право применения такой системы, «совокупный размер валовой

выручки данного налогоплательщика не превысил суммы стотысячекратного

минимального размера оплаты труда, установленного законодательством РФ на

первый день квартала, в котором произошла подача заявления».

Официальным документом,

удостоверяющим право применения упрощенной системы, является патент, который

выдается на один календарный год налоговыми органами. Его годовая стоимость

определяется органами государственной власти субъекта РФ в зависимости от вида

деятельности. Для индивидуального предпринимателя уплачиваемая годовая

стоимость патента является фиксированным платежом, заменяющим уплату единого

налога на доход.

Следует заметить, что

принятие данного закона венчало собой целый комплекс решений исполнительной

власти, проникнутых заботой о судьбе малого предпринимательства в стране. Так, 28 октября 1998 года Правительство РФ Постановлением N1045 утвердило Положение о

Государственном комитете по поддержке и развитию малого предпринимательства.

Вместе с этим положением малый бизнес получил наконец «свое министерство». Данный

комитет отстоял в борьбе с другими отраслевыми лоббистами налоговые льготы для

МП и средства от приватизации, предназначавшиеся для фонда поддержки малого

предпринимательства.

Федеральный Закон от 29.12.95 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов

малого предпринимательства», принятый Государственной Думой 8 декабря 1998 года и одобренный Советом Федерации 20 декабря 1998 года, определял правовые основы введения и применения упрощенной системы налогообложения, учета

и отчетности для субъектов малого предпринимательства – юридических лиц (далее

- организации) и физических лиц, осуществляющих предпринимательскую

деятельность без образования юридического лица (далее - индивидуальные предприниматели).

Применение упрощенной

системы налогообложения, учета и отчетности индивидуальными предпринимателями

предусматривало замену уплаты установленного законодательством Российской

Федерации подоходного налога на доход, полученный от осуществляемой

предпринимательской деятельности, уплатой стоимости патента на занятие данной

деятельностью (далее - патент).

Объектом обложения единым

налогом организаций в упрощенной системе налогообложения, учета и отчетности

устанавливался совокупный доход, полученный за отчетный период (квартал), или

валовая выручка, полученная за отчетный период. Выбор объекта налогообложения

осуществлялся органом государственной власти субъекта Российской Федерации.

Совокупный доход

исчислялся как разница между валовой выручкой и стоимостью использованных в

процессе производства товаров (работ, услуг) сырья, материалов, комплектующих

изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего

ремонта, затрат на аренду помещений, используемых для производственной и

коммерческой деятельности, затрат на аренду транспортных средств, расходов на

уплату процентов за пользование кредитными ресурсами банков (в пределах

действующей ставки рефинансирования Центрального банка Российской Федерации

плюс 3 процента), оказанных услуг, а также сумм налога на добавленную

стоимость, уплаченных поставщикам, налога на приобретение автотранспортных

средств, отчислений в государственные социальные внебюджетные фонды, уплаченных

таможенных платежей, государственных пошлин и лицензионных сборов.

Валовая выручка

исчислялась как сумма выручки, полученной от реализации товаров (работ, услуг),

продажной цены имущества, реализованного за отчетный период, и

внереализационных доходов.

Для субъектов малого

предпринимательства, применяющих упрощенную систему налогообложения, учета и

отчетности, были установлены следующие ставки единого налога на совокупный

доход, подлежащего зачислению:

-

в федеральный

бюджет - в размере 10 процентов от совокупного дохода;

-

в бюджет субъекта

Российской Федерации и местный бюджет – в суммарном размере не более 20

процентов от совокупного дохода.

В случае, когда объектом

налогообложения для субъектов малого предпринимательства определенных категорий

является валовая выручка, устанавливаются следующие ставки единого налога,

подлежащего зачислению:

-

в федеральный

бюджет - в размере 3,33 процента от суммы валовой выручки;

-

в бюджет субъекта

Российской Федерации и местный бюджет – в размере не более 6,67 процента от

суммы валовой выручки.

Конкретные ставки единого

налога в зависимости от вида осуществляемой деятельности субъектов малого

предпринимательства, а также пропорции распределения зачисляемых налоговых

платежей между бюджетом субъекта Российской Федерации и местным бюджетом устанавливаются

решением органа государственной власти субъекта Российской Федерации.

В действующий Закон РФ от

27.12.91 N 2116-1 «О налоге на прибыль предприятий и организаций» (далее

- Закон о налоге на прибыль) в 2001 г. в связи с принятием Федеральных законов от 31.07.98 N 141-ФЗ, N 142-ФЗ «О налоге на игорный бизнес»,

N 143-ФЗ и N 148-ФЗ «О едином налоге на вмененный доход для

определенных видов деятельности» были внесены изменения в порядок определения

величины налогооблагаемой прибыли.

Соответствующие изменения

были внесены в Инструкцию N 37 письмом Госналогслужбы РФ от 25.08.98 N БФ-3-02/210.

Принципиальные изменения

претерпел и порядок расчета налогооблагаемой прибыли при реализации

предприятиями продукции (работ, услуг) по ценам не выше фактической

себестоимости, а также ее обмене или безвозмездной передаче (см. Федеральный закон

N 141-ФЗ).

Суть внесенных изменений

состоит в отказе законодателя от применения при исчислении размера

налогооблагаемой выручки в случаях реализации продукции (работ, услуг) ниже ее

себестоимости максимальной цены реализации продукции или суммы затрат

предприятия на ее изготовление (производство). В этих случаях расчет ведется

исходя из рыночных цен на аналогичную продукцию (работы, услуги), сложившихся

на момент реализации.

При этом фактическая цена

реализации применяется только в случае, если подтвержденные рыночные цены

оказались ниже цены отпуска реализованной продукции (работ, услуг) (п. 2.5

Инструкции N 37 в последней редакции).

В ситуациях обмена

продукцией (работами, услугами) или передачи ее (их) безвозмездно также не

требуется в целях налогообложения доводить цену реализации до себестоимости

(балансовой стоимости), если средние или рыночные цены оказались ниже этой

величины.

При этом устанавливается

следующий механизм определения рыночной цены. Строго в соответствии с текстом

новой редакции Закона о налоге на прибыль рыночными ценами реализации продукции

(работ, услуг) признаются:

-

в первую очередь

цены, опубликованные в официальных источниках информации о рыночных ценах на

продукцию (работы, услуги) и биржевых котировках;

-

если таковых источников

информации нет - данные информационной базы органов государственной власти и

органов местного самоуправления;

-

в отсутствие этих

сведений, что должно быть подтверждено указанными органами в письменной форме,

в качестве подтверждения рыночной цены будет использоваться информация,

представляемая налоговым органам самими налогоплательщиками (акты оценки

независимыми экспертами и т.д. вплоть до доказывания того, что фактическая цена

данной сделки является рыночной в данной местности ввиду отсутствия фактов иных

сделок с данной продукцией).

Изменения, внесенные

Федеральным законом N 148-ФЗ «О едином налоге на вмененный доход для

определенных видов деятельности» (вступил в силу с 06.08.98), коснулись предприятий, ведущих розничную торговлю, с численностью до 30 человек (кроме

нестационарной реализации ГСМ, где численность не имеет значения), а также

организаций, предпринимательская деятельность которых протекает в следующих

сферах:

-

оказание бытовых

услуг физическим лицам (ремонт обуви, изделий из кожи, меха, пошив и ремонт

одежды, ремонт часов и ювелирных изделий; ремонт бытовой техники и предметов

личного пользования, ремонт и изготовление металлических изделий, ремонт машин,

оборудования и приборов, оргтехники и периферийного оборудования, сервисное

обслуживание автотранспортных средств и иные бытовые услуги населению, в том

числе фото- и киноуслуги, прокат, за исключением проката кинофильмов);

-

оказание

физическим лицам парикмахерских услуг (деятельность парикмахерских салонов),

медицинских, косметологических услуг (в том числе в косметических салонах),

ветеринарных и зооуслуг;

-

общественное

питание (деятельность ресторанов, кафе, баров, столовых, нестационарных и

других точек общественного питания с численностью работающих до 50 человек);

-

оказание транспортных

услуг предприятиями с численностью работающих до 100 человек (субъектами малого

предпринимательства, т.е. не всеми предприятиями, а только с определенной

пропорцией долей в уставном фонде);

-

оказание услуг по

предоставлению автомобильных стоянок и гаражей.

Все перечисленные

предприятия, после того как во исполнение названного Закона N 148-ФЗ

законодательные органы государственной власти субъектов Российской Федерации

примут соответствующие нормативные правовые акты, на подведомственных им

территориях становятся плательщиками единого налога на вмененный доход

независимо от их желания. При этом не смогут применять старый порядок даже

субъекты малого предпринимательства, поскольку положение, дающее им такую

возможность в случае ухудшения условий их деятельности (см. п. 1 ст.9

Федерального закона от 14.07.95 N 88-ФЗ), утратило силу с 06.08.98.

Размер единого налога на

вмененный доход определялся исходя из ставки 20% по отношению к вмененному

доходу, исчисленному исходя из базовой доходности с учетом корректирующих

коэффициентов. Базовая доходность и иные составляющие формул расчета размера

вмененного дохода определяются нормативными правовыми актами законодательных

(представительных) органов власти субъектов РФ (республик, краев, областей,

городов Москвы, Санкт-Петербурга). Уплата единого налога освободила предприятия

от ряда иных налогов, а также от внесения взносов во внебюджетные фонды в

части, относящейся к данному виду деятельности.

Госсовет УР принял Закон

Удмуртской Республики «О едином налоге на вмененный доход для определенных

видов деятельности». Предполагается, что новая система налогообложения позволит

дополнительно получить в бюджет около 120 миллионов рублей. В то же время закон

может стать препятствием для развития предпринимательства малых форм в

республике.

Преимущества единого

налога для малых фирм очевидны. Сегодня предприятия, имея от 10 до 30

работающих, вынуждены держать в штате человека, занимающегося только одними

платежами в многочисленные инстанции. Конечно, оформить единую платежку

удобнее, но из каких расчетов будет складываться сумма единого налога? Пока те

расчеты, что предлагаются новым законом, перекрывают дыхание малодоходным фирмам,

а именно они обеспечивают основную занятость населения. Но разберемся по порядку.

Федеральный закон «О

едином налоге на вмененный доход для определенных видов деятельности» был

принят 31 июля 2001 года, то есть накануне августовского кризиса, когда доллар

был не таким дорогим и привозной товар имел спрос. Закон рассчитан на

предприятия розничной торговли, общественного питания, сферы услуг физическим

лицам - бытовых, медицинских, автотранспортных, ремонтных, строительных, консультационных

и иных. Закон определил ставку единого налога в размере 20 процентов вмененного

дохода и формулу расчета суммы вмененного дохода. Размер вмененного дохода,

значения составляющих формулы расчета, а также сроки уплаты авансового платежа

должны устанавливаться нормативными правовыми актами субъектов Российской Федерации.

С плательщиков единого

налога не взимаются платежи в государственные внебюджетные фонды, налоги,

предусмотренные статьями 19-21 Закона РФ «Об основах налоговой системы в

Российской Федерации», за исключением девяти. Среди оставшихся наиболее

значительные - налог на добавленную стоимость и налог с продаж.

Суммы единого налога от

организаций будут распределяться следующим образом: 21 процент - в федеральный

бюджет, 21,775 процента - в федеральные государственные внебюджетные фонды

(Пенсионный и соцстрахования), 11,225 - в целевые бюджетные фонды УР, 1 - в

Государственный внебюджетный жилищный фонд УР, 45 - в республиканский и местные

бюджеты (по половине).

Суммы единого налога от

индивидуальных предпринимателей будут распределяться так: 75 процентов - в

бюджеты районов и городов УР, 25 - в государственные внебюджетные фонды. В

Удмуртии зачисление налогов и платежей в бюджеты и фонды будет осуществляться

казначейством.

По Закону УР вмененный

налог - это потенциально возможный валовый доход плательщика за вычетом

необходимых затрат, рассчитанный исходя из базовой доходности единицы

физического показателя и поправочных коэффициентов. За единицу физического

показателя принимаются квадратные метры торговой площади, количество торговых

мест, единиц транспорта и т.д.

Что же не устраивает

предпринимателей? Многие считают, что нельзя делать налог обязательным для

всех, должен сохраняться принцип добровольности: пусть его применяют те, кому

выгодно. Предлагается отменить НДС и налог с продаж, иначе у плательщиков

единого налога на вмененный доход товары и услуги станут значительно дороже.

Имеются возражения против авансовой оплаты. Это увеличивает риски коммерческих

предприятий. Налоговый период устанавливается на квартал. Значит,

предприниматель должен рассчитать предполагаемую доходность по прошлым итогам и

оплатить за три месяца вперед. Но в наше нестабильное время трудно предсказать

успех тех или иных коммерческих проектов. По самым строгим подсчетам, магазин с

торговой площадью 200 квадратных метров должен будет заплатить 72 тысячи рублей

за квартал - это без учета коэффициентов. Если это магазин стройматериалов, надо

умножить цифру на 2 (по принятым нормам, относительно розничной торговли с

одного квадратного метра торговой площади вменяется доход 7314 рублей в год). С

одного торгового места на рынке предполагается доход 15600 рублей в год.

Значит, с 1300 рублей в месяц 20 процентов, составит 260 рублей ежемесячного

налога. Если продаются продукты питания, 260 рублей умножаем на коэффициент 1,3

и еще на 3. 1014 рублей - сумма единого налога, которую с каждого торгового

места на рынке нужно будет уплатить авансом.

Известно, что

обязательное введение единого налога на вмененный доход, например, в Астрахани,

принесло отрицательные результаты: частные предприниматели и небольшие фирмы

начали сдавать лицензии. Немногие имеют достаточно свободных денег, чтобы

оплатить авансом за квартал. Зависимость платежа от квадратных метров оставляет

в проигрыше владельцев магазинов, торгующих мебелью, компьютерами, видеотехникой,

то есть тех, где площади необходимы, поэтому предлагаются понижающие коэффициенты.

Высокой получается ставка налога в пунктах общественного питания, ибо там

расчет ведется от количества посадочных мест. Есть необходимость пересмотреть

исходные нормы, ведь в итоге все это ляжет на карманы покупателей. Поступили предложения

ввести понижающие коэффициенты для вновь создаваемых предприятий малого

бизнеса, иначе открыть новое дело станет невозможно.

Налог на вмененный доход

- не единственная форма упрощенного налогообложения. Ясно, если выбрали именно

его, значит, он устраивает в первую очередь государственные органы. В

частности, налоговые инспекторы не скрывают, что этот закон поможет им собирать

налоги, особенно с крупнодоходных фирм. Но государство - это не только

фискальные службы, и собирать платежи явно выгоднее с работающих и доходных

фирм, а не с разоренных. Понимают ли это наши законотворцы и как собираются

дальше работать над законом? По словам председателя постоянной комиссии

Госсовета УР по бюджетно-финансовым вопросам, при доработке закона депутаты

намерены учитывать мнения предпринимателей, но и не забывать, что существуют

интересы государства. Налог на вмененный доход имеет перспективу и можно отработать

такой вариант, который давал бы развиваться малому бизнесу. Однако и в

Государственной Думе РФ работают над пересмотром ряда положений федерального

закона. В частности, изучается возможность снять в будущем налог с продаж с

плательщиков единого налога. Ныне это сделать будет сложно, ведь налог с продаж

учтен и записан в бюджет.

Кажется, есть у депутатов

реальное понимание проблемы, и будем надеяться, что сектор малого бизнеса не

выпадет из экономики Удмуртии из-за нового закона.

По различным опросам,

сегодня почти 70% предпринимателей в возрасте до З5 лет считают, что им

необходимы дополнительные знания в области бизнеса. Проблема совершенствования

менеджмента, рассматриваемая в контексте других проблем предприятия, важна

менее чем для 1/5 малых предприятий, причем эта оценка справедлива для всех групп

МП.

Различные опросы

руководителей малых предприятий показывают особую актуальность всех основных

форм и источников формирования управленческих кадров для МП. Так, собственно

управленческой деятельностью ранее занималась лишь 1/3 нынешних руководителей,

примерно столько же были инженерно-техническими специалистами. Каждый десятый

руководитель МП — в прошлом рабочий, учащийся или студент. Таким образом,

управленческая деятельность стала новой для значительного числа предпринимателей,

при этом подавляющему большинству пришлось осваивать ее практически с нуля либо

методом проб и ошибок, либо через системы соответствующего обучения. Отрицательно

влияет на эффективность менеджмента в сфере МП и то, что лишь 1/5 руководителей

имели предыдущий опыт работы в частном секторе — кооперативах, частных фирмах.

Отсутствие

соответствующей подготовки и необходимого опыта в области менеджмента приводит

к тому, что более 1/3 руководителей МП не в состоянии сформировать эффективную

структуру управления, контроля за выполнением поставленных задач и

стимулировать продуктивную работу подчиненных. Не случайно, каждому пятому предпринимателю

и менеджеру не хватает времени на решение стратегических вопросов. Руководителей,

серьезно разрабатывающих стратегию бизнеса, меньшинство, что хорошо видно при углубленном

интервьюировании менеджеров сферы малого бизнеса.

Убедительным примером

недостаточного уровня квалификации менеджеров в малом бизнесе является то, что

даже такие основополагающие понятия менеджмента, как бизнес-план проекта,

знакомы далеко не всем. Так, по данным опроса по программам поддержки

предпринимательства, только каждый шестой предприниматель в Воткинске, каждый

пятый — в Сарапуле и каждый третий — в Ижевске хорошо знали требования,

предъявляемые к разработке бизнес-проектов.

Более четкое

представление о реальной потребности в совершенствовании подготовки

управленческих кадров малых предприятий через соответствующие образовательные

программы дают косвенные оценки нехватки знаний в конкретных областях управленческой

деятельности. Так, в опросе, проведенном по заказу Национального Фонда

подготовки кадров (НФПК), от 40 до 52% руководителей МП считают необходимым повысить

уровень профессионализма в таких областях, как управление финансами, сбыт

продукции, маркетинг; от 23% до 29% — в управлении производственным процессом,

стратегическом управлении, управлении кадрами, построении эффективной системы

управления.

В структурном плане

потребности МП в получении нужных знаний (т.е. потребности в обучении) прямо

зависят от политики этой категории предприятий в области воспроизводства

кадров, в том числе средней и высшей квалификации. Анализ ситуации в этой

области (в том числе, и через систему мониторингов) как бы позволяет прогнозировать

перспективный уровень образовательных услуг для малого бизнеса.

В последнее время

руководители МП приходят к выводу, что им лучше нанять на работу одного

высококвалифицированного работника, чем платить зарплату нескольким средним

специалистам. По прогнозам экспертов, стоит ожидать постепенного возрастания

спроса на программы обучения и со стороны представителей малого бизнеса. Для

руководителя МП, который, как правило, выполняет несколько функций и не имеет

свободного времени, особенно перспективным становится начинающее развиваться в

последнее время дистанционное образование. По данным обследований

обнаруживается дефицит кадров менеджеров и специалистов по маркетингу и рекламе

на предприятиях производственной сферы. В торговле же дефицит этих специалистов

в два раза ниже.

Такой высокий уровень

дефицита кадров менеджеров и специалистов по маркетингу и рекламе для

производственных МП может быть объяснен воздействием более высоких требований к

специалистам, обусловленных спецификой данных отрасли, а также меньшей

конкурентоспособностью промышленных предприятий с позиции оплаты труда работников

и действием такого немаловажного фактора, как устойчивость предприятия в целом.

Что касается специалистов

по оптимизации налогообложения, то здесь ситуация прямо противоположная: их

дефицит в торговле в два раза выше, чем в производстве. Каждое второе торговое

предприятие хотело бы иметь в управленческой команде такого специалиста для

ослабления давления налоговых инспекций.

Юристы в равной степени

стали необходимы каждому пятому предприятию независимо от его отраслевой

принадлежности, что свидетельствует об усилении намерения малого бизнеса

работать в правовом поле. Однако наем юристов на постоянной основе в МП в

широких масштабах вряд ли возможен, так как услуги (найм) этой категории специалистов

наиболее дорогостоящи.

Специфический фактор,

оказывающий влияние на уровень квалификации кадров в малом бизнесе, и способ их

отбора и найма. Найм персонала происходит преимущественно на неформальной

основе. Опросы РНИСиНП, проводившиеся в 2002-2003 гг., показали, что в равной

мере используются два неформальных источника комплектования персонала —

обращение к родственникам и друзьям или к бывшим коллегам (примерно 37-38% МП).

В опросе предпринимателей Удмуртии использование личных связей как способа

найма персонала отметили подавляющее большинство руководителей — 89%, при этом

3/4 трудоустраивают на “свою” фирму ближайших родственников.

Популярность

институциональных механизмов — государственных и коммерческих центров

занятости, ярмарок вакансий во всех регионах остается низкой. Отмеченная тенденция

является универсальной для малого бизнеса и не имеет ярко выраженных региональных

различий. Подчеркнем ее устойчивость — в перспективе предприниматели не склонны

менять свои установки в отношении способов подбора кадров. Так, по данным

РНИСиНП, уровень квалификации учитывают при приеме на работу 59% руководителей,

на втором месте — ответственность работника (43%), на третьем — дисциплинированность

и исполнительность (32%) и лишь на четвертом-пятом — образование и опыт работы

в подобной фирме (24%). Однако принимая во внимание, что наем персонала идет

преимущественно на неформальной основе, уровень квалификации как обязательное

требование скорее декларируется, чем применяется на практике.

В ходе опросов РНИСиНП

выяснилось, что разброс в отношении оценки подбора кадров среди текущих проблем

деятельности МП не велик. По выборке из четырех городов – от 20% до 30%

опрошенных называли проблему подбора кадров в числе важнейших.

Что касается выбора

представителями малых предприятий конкретных обученческих структур, то как

показывают обследования, большинство из них ориентируются на имя бизнес-школы

(по данным опросов, каждого второго слушателя привлек именно авторитет учебного

заведения) и зарплату ее выпускников. В привлечении потенциальных слушателей

(клиентов) в бизнес-школы активную роль стали играть консультационные фирмы.

По итогам обследований

относительно высоко оценивается и возможность получения малым предприятием

государственной поддержки в области подготовки кадров (чуть менее 44%).

Объективна потребность в

совершенствовании менеджмента и повышении квалификации кадров в малом бизнесе

наталкивается прежде всего на финансовые ограничения. Этот фактор является

существенным примерно для половины фирм. По данным опроса, проведенного по заказу

Национального Фонда подготовки кадров (НФПК), в настоящее время МП не в

состоянии платить за долгосрочное обучение в области менеджмента более 1000

долл. в год, что недостаточно для покупки качественных образовательных услуг,

особенно для руководящего звена. Лишь менее 5% руководителей малых фирм смогли

позволить себе подобное обучение. Другой ограничитель — время. Невозможность

отвлечения на учебу была существенна более чем для 62% представителей руководства

малых предприятий. Учитывая многофункциональность управленцев в малом бизнесе,

ограниченный состав управленческой команды и отсутствие полноценной замены

проходящих обучение менеджеров, под угрозой потери контроля может оказаться

значительна часть бизнеса.

По данным опросов, в

бизнес-школах не хватает хороших учебников и методических материалов по

отечественной экономике, а главное — преподавателей-практиков. Работодатели

настроены на практическую сторону обучения, а преподаватели “уповают” на

теоретические знания. В результате, 60% менеджеров по кадрам разочаровались в качестве

преподавания бизнес-школ. По данным опроса НФПК, каждая пята малая фирма не

удовлетворена сегодня эффективностью обучения или содержанием курсов.

В то же время 60%

бизнес-школ жалуется, что предприятия не хотят обучать своих сотрудников. В

среднем по стране только одно из двадцати малых предприятий выделяет деньги на

образование своих сотрудников. Отсутствие взаимных интересов проявляется и в

нежелании большинства бизнес-школ следить за судьбой своих выпускников. 60— 70%

сведений о бывших студентах не соответствуют действительности. В западных же

странах такую информацию можно получить по первой просьбе. Школы знают все о

карьере своих выпускников, гордятся их успехами.

Таким образом, из

результатов опросов следует, что необходимо законодательное закрепление,

во-первых, финансовых источников развития сети общедоступных обученческих

центров для малых предприятий. Во- вторых, целесообразна большая, чем в настоящее

время (сводящаяся лишь к разовому лицензированию), нормативная регламентация

обученческих центров для малых предприятий, включающая в себя больший контроль

за качеством обучения, а также предписывающая обученческим центрам отслеживать

и участвовать в послеобученческой бизнес-карьере своих выпускников. Перечень

форм контроля за бизнес-школами и форм их участия в послеобученческой

бизнес-карьере своих выпускников следует закрепить законодательно на уровне субъектов

Федерации.

Удмуртское региональное

агентство поддержки малого бизнеса (УРАПМБ) создано в 1998 г. в соответствии с решениями Правительства Удмуртской республики в целях практического

осуществления правительственных программ, направленных на развитие

предпринимательства, закрепления рыночных отношении в экономике Удмуртии, формирования

социального класса предпринимателей.

Правовая форма УРАПМБ -

закрытое акционерное общество.

Уставный фонд - 55 млн.

руб.

Учредители УРАПМБ:

1. Российское агентство

поддержки малого и среднего бизнеса.

2. Правительство

Удмуртской Республики в лице Государственного комитета УР по управлению

госимуществом.

3. Удмуртская

торгово-промышленная палата.

4. Удмуртский

государственный комитет профсоюза работников среднего и малого бизнеса.

5. Региональная Ассоциация

служб безопасности.

6. Удмуртский

государственный фонд поддержки малого предпринимательства.

УРАПМБ призвано выполнять

важную роль в окончательном становлении рыночных отношений, формировании

предпринимательской среды и социального класса предпринимателей.

Эти задачи вызваны в