|

Отделения Сбербанка России Отделения Сбербанка России

|

|

Валютный

отдел

|

|

Отдел

ценных бумаг

|

|

Экономический

отдел

|

|

Юридический

отдел

|

|

Бухгалтерия

|

|

Отдел

кадров

|

|

Отдел

пластиковых карточек

|

|

Отдел службы безопасности

|

|

Коммунальный

отдел

|

|

Отдел

вкладов

|

|

Отдел

валютного контроля

|

|

Отдел

расчетов и переводов

|

Рис.

2 Структура Сбербанка России

Сохраняя единство централизованного

управления вопросами стратегического развития, структурной политики, управления

рисками, Сбербанк расширяет полномочия филиалов и подразделений,

непосредственно работающих с клиентами. Организационная структура и филиальная

сеть оптимизируются с учетом региональных особенностей и потребностей клиентов.

Разветвленная

филиальная сеть банка определяет необходимость сохранения четырехзвенной

структуры:

-

центральный

аппарат;

-

территориальные

банки;

-

отделения;

- филиалы и агентства.

В настоящее время продолжается работа

по оптимизации филиальной сети банка, получает дальнейшее развитие практика

укрупнения территориальных банков, основанная на переходе от существующего

административно-территориального деления к делению по сложившимся крупным

экономико-географическим зонам. Укрупнение территориальных банков позволяет

усилить их инвестиционный потенциал, добиться соответствия между уровнем

развития территориального банка и экономическим потенциалом региона, дает новые

возможности для совершенствования работы расчетной системы банка, внедрения

современных технологий и средств автоматизации, повышения эффективности

управления отделениями и филиалами, активами и пассивами, персоналом банка.

Результатом укрупнения территориальных

банков становится расширение участия в значимых региональных инвестиционных

проектах и программах экономического развития и, как следствие, создание новых

рабочих мест в реальном секторе экономики. Обеспечиваются условия для более

эффективного обслуживания крупных региональных клиентов. Неотъемлемыми

функциями территориальных банков становится проведение исследований и оценок

региональных рынков, формирование процентной и тарифной политики с учетом

экономических и социальных условий развития региона, определение стратегических

направлений развития операций банка в регионе.

Сбербанком пересматриваются

дифференцированные стандарты административных затрат и количества филиалов на

одно отделение, количества обслуживаемых в отделении клиентов. Продолжается

политика сокращения административно-управленческого персонала отделений путем

их объединения и укрупнения без сокращения точек обслуживания клиентов.

Сбербанк продолжает также работу по

оптимизации расходов на содержание филиальной сети (внедрение стандартов

обслуживания, замена нерентабельных филиалов и агентств на передвижные

операционные кассы, изменение режима работы филиала и т.д.). Оптимизация сети

филиалов и агенств проводиться с учетом как экономических, так и социальных

факторов, включая оценку показателей плотности и численности населения в

регионе, количества клиентов, обслуживающегося в одном филиале банка,

потребности клиентов в получении отдельных банковских продуктов и услуг.

Целевая ориентация на потребности

клиента требует расширения возможного спектра организационных форм на уровне “отделение – филиал”. Наряду с отделениями и филиалами,

которые выполняют функции предложения стандартного набора услуг клиентам,

выделяются специализированные филиалы, ориентированные как на комплексное и

индивидуальное обслуживание клиентов, так и на развитие отдельных направлений

бизнеса /21/.

2. Анализ современного состояния банковских услуг

Сбербанка РФ

Выполняя поставленные концепцией развития банка на период с 2001

г. до 2005 г. стратегические задачи, банк за прошедшие полтора года упрочил

лидирующее положение на основных сегментах рынка и существенно продвинулся к

достижению установленных пятилетних ориентиров.

Значительно превышен определенный концепцией контрольный показатель

рентабельности капитала (20%), который в настоящий момент достиг 45,1%.

Возросла востребованность предоставляемых банком услуг. Банк остается

признанным лидером отечественной банковской системы в области

расчетно-кассового обслуживания, банковских карт, операций с государственным

ценными бумагами, валютно-обменных и конверсионных операций.

Проведенная во втором полугодии 2001 г. перестройка

системы управления и организационной структуры, не помешала банку достичь на

сегодняшний день весомых финансовых результатов, добиться качественного

изменения основных составляющих экономического роста. Валюта баланса банка

возросла в полтора раза и достигла 3,6 трлн. руб., чистые активы выросли на

57%.

Значительно изменилась структура доходов банка. В 2,8

раза возросли доходы от кредитных операций, а их доля в структуре доходов

возросла с 27 до 59%. Весомыми остаются доходы от операций с ценными бумагами,

на долю которых приходится 37% всех доходов банка. Опережающие темпы развития

комиссионных операций обеспечили увеличение доли комиссионных доходов в общей

структуре доходов до 11,5%.

Почти в 6 раз, до уровня 3%, снизился по сравнению с 1999 г.,

удельный вес доходов от переоценки счетов в иностранной валюте в доходах банка,

что говорит о значительном снижении влияния конъюнктуры валютного рынка на

финансовый результат работы банка.

Основной статьей расходов банка является выплата

процентов по вкладам и депозитам населения, общая сумма выплат на указанные

цели в 2002 г. составляет 45,7 млрд. руб. Повышение сметной дисциплины,

совершенствование банковских технологий обеспечили снижение с 12,0 до 8,7%

административно-хозяйственных и операционных расходов в общей стоимости

расходов.

Собственный капитал Сбербанка России увеличился на 75% и

достиг 106,7 млрд. руб. Существенно снизилась иммобилизация и выросла

защищенность капитала, 97% прироста капитала обеспечено за счет прибыли банка.

Возросли показатели работы банка и с учетом инфляционной

составляющей: прирост капитала —21,2%, прирост чистой прибыли —27,4%, прирост

активов —23,6%. Улучшились показатели работы банка и в валютном эквиваленте:

прирост капитала —39,5%, прирост чистой прибыли —47,6%, прирост активов –

41,1%.

Рентабельность активов составила 3,64%, прибыль на

одного работника возросла с 69,9 тыс. до 84,5 тыс. руб.

Достигнутые финансовые результаты были обеспечены

качественными изменениями в структуре баланса банка. Темпы роста работающих

активов (50,3%) опережали как темпы роста активов в целом (46,2%), так и темпы

прироста платных пассивов (48,6%).

Значительно изменилась и структура пассивов банка. При

росте остатков средств во вкладах за полтора года в 1,5 раза более чем в 4 раза

увеличена доля долгосрочных вкладов. Опережающими темпами росли остатки средств

на счетах юридических лиц: доля средств корпоративных клиентов в привлеченных

ресурсах банка изменилась с 28,1% до 29,1% /16,13/.

2.1 Анализ электронных банковских услуг

Неотъемлемой частью хозяйственной жизни

человеческого общества на определенной ступени исторического развития становятся

деньги. Наиболее характерны они для общества, вступившего в этап рыночных

отношений. Деньги в таком обществе необходимы для расчетов за произведенную

продукцию, оказываемые услуги. При этом расчеты могут принимать как наличную,

так и безналичную форму. Их эволюция от простой, примитивной формы (наличной)

к более целесообразной (безналичной) прошла многовековой путь. Первая форма

характерна для стран с наиболее отсталой экономикой, вторая - для

высокоразвитых в экономическом отношении стран. Но и сегодня есть еще много

стран, где действуют обе формы. Процентное отношение между ними зависит от

степени развития экономики, науки, образования, уровня развития торговых

отношений.

Денежные

расчеты с использованием безналичных расчетов гораздо более выгодны со всех

точек зрения. Они значительно ускоряют процесс оплаты, упрощают его,

способствуют снижению издержек обращения. Наиболее ярко это видно на примере,

когда покупатель и продавец находятся в удалении друг от друга (в разных

городах, странах). Безналичная форма расчетов, бесспорно, более выгодна, чем

наличная форма, но для ее внедрения необходим определенный уровень развития

техники, образования, культуры и многое другое. Исторически наличная форма

расчетов была наиболее распространена в средневековой Европе. Безналичной

тогда не было нигде. А сегодня наличная форма расчетов характерна только для

наиболее отсталых стран (Афганистан и ему подобные). Но весь анализ прошедшего

времени показывает, что недалеко то время, когда безналичная форма расчетов

полностью вытеснит наличную.

Что

такое безналичные расчеты? В современном понимании, безналичные расчеты – это

электронные банковские услуги, предоставляемые для погашения обязательств

юридических и физических лиц без использования денежных знаков; это денежные

расчеты путем записей по счетам в банках. Деньги при этом списываются со счета

плательщика и зачисляются на счет получателя. Операции по безналичным расчетам

отражаются на расчетных, текущих и иных счетах, открываемых банками своим

клиентам. Каждое предприятие, организация, занимающиеся коммерческой

деятельностью, должны иметь в банке только один расчетный счет.

Основные

принципы электронных услуг:

-

они осуществляются по банковским счетам, которые открываются клиентам для

хранения и перевода средств;

-

платежи со счетов должны осуществляться банками по распоряжению их владельцев

в порядке установленной ими очередности платежей и в пределах остатка средств

на счете;

-

невмешательство банков в договорные отношения клиентов;

-

срочность платежа, исходя из сроков, предусмотренных в договорах, инструкциях

Минфина;

-

обеспеченность платежа. Наличие у плательщика (или его гаранта) ликвидных

средств, которые могут быть использованы для погашения обязательств перед

получателем денег.

Осуществление безналичных расчетов между поставщиками и потребителями

продукции, услуг породило необходимость взаимных расчетов между банками.

Межбанковские расчеты возникли тогда, когда плательщик и получатель средств

обслуживаются различными банками, а также при взаимном кредитовании банков,

перемещении наличных денег. Для этого на балансе каждого банка открываются

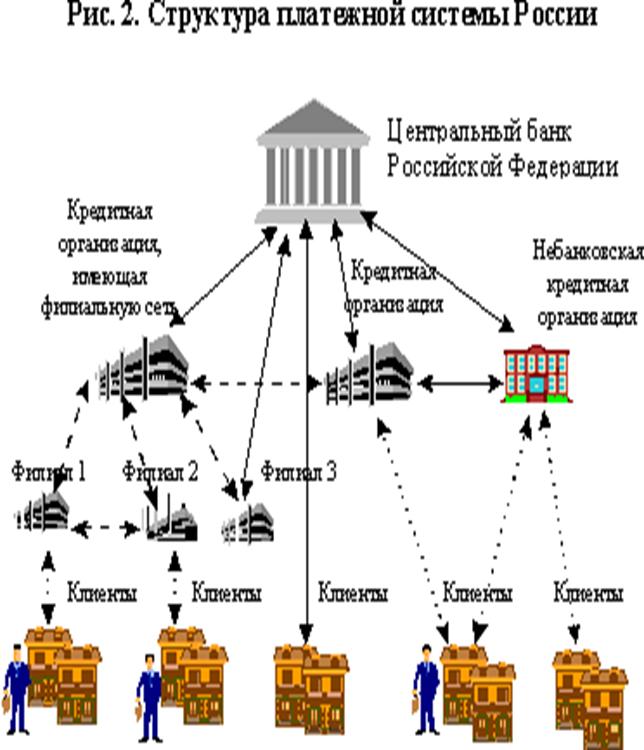

корреспондентские счета. В нашей стране для расчетов между банками была

создана платежная система России, структура которой приведена в Приложении 1,

как она показана на официальном сайте Банка России в сети Интернет. Расчетная

сеть Сбербанка России имеет определяющий вес в платежной системе России.

Требования

к электронным услугам.

Они

должны быть бесперебойны, своевременны, надежны, безопасны, экономичны.

От

соблюдения этих требований зависят обеспечение нормального кругооборота денег и

товаров, рентабельность и ликвидность хозяйствующих субъектов, устойчивость

функционирования денежных рынков и рынков ценных бумаг, эффективность

денежно-кредитного регулирования экономики в стране.

Расширение

сферы применения безналичных расчетов, вытеснение ими расчетов наличными

денежными знаками сокращают расходы на осуществление меновых операций, создают

условия для более точного прогнозирования наличного денежного оборота, а также

определения размеров эмиссии и изъятия наличных денег из обращения.

Однако

применение безналичных расчетов длительное время имело существенный недостаток

в части времени (скорости), необходимого для их осуществления. И только во

второй половине XX века наступил поистине революционный прорыв. Связано

это, прежде всего, с происходящими грандиозными изменениями в компьютерных,

информационных, телекоммуникационных технологиях. Так, с середины 70-х годов в

наиболее развитых странах стала применяться система электронных платежей,

используемых для кредитных и платежных операций и контроля за состоянием

банковских счетов посредством передачи электронных сигналов без участия

бумажных носителей информации. Это в значительной степени способствовало

ускорению денежного оборота, улучшению кредитно-банковского обслуживания

клиентов. За 25 лет существования система электронных платежей в США, Англии,

Японии, ФРГ и других странах заняла доминирующее положение в системе

безналичных расчетов.

Так,

в США удельный вес наличных денег в общем денежном обороте страны

составляет менее 10%; абсолютное большинство денежных расчетов между

предприятиями (организациями), банками и даже при расчете физических лиц за

полученные услуги (коммунальные, приобретение предметов личного потребления)

ведутся с помощью электроники.

Практический

опыт последних десятилетий ХХ века в наиболее развитых в экономическом

отношении странах показал, а точнее доказал, что только широкое внедрение

электронной системы безналичных денежных расчетов способно поднять экономику

страны на более высокую ступень своего развития /28/.

2.2 Электронные услуги как элемент платежной системы

Платежная система - это совокупность инструментов и

методов, которые применяются в хозяйстве для перевода денег и осуществления

расчетов между юридическими и физическими лицами.

Совершенствование

платежной системы России неразрывно связано с созданием и развитием Электронной

Системы Межбанковских Расчетов (ЭЛСИМЕР).

Участниками

ЭЛСИМЕР являются учреждения Банка России (ГРКЦ, РКЦ), отвечающие

определенным требованиям:

-

наличие программно-технических средств, соблюдение установленной технологии

совершения электронных платежей, гарантия обработки и передача платежа любому

другому участнику в течение суток;

-

пользователями системы могут быть коммерческие банки и другие учреждения и

организации, имеющие корреспондентские или лицевые счета в РКЦ – участниках;

-

правила оформления, условия прохождения электронного платежа и ответственность

сторон определяются в договоре между пользователем и участником ЭЛСИМЕР. В

Приложении 5 приведен пример договора об установлении корреспондентских

отношений;

-

электронный платеж является гарантированным и безотзывным;

-

инициатором

электронного платежа является клиент коммерческого банка, сама кредитная

организация или клиент расчетного подразделения Банка России;

-

информация

о необходимости исполнить электронный платеж может быть направлена коммерческим

банком в РКЦ одним из следующих способов:

- с применением специальных средств защиты, используемых Банком России;

- отправителем и получателем межрегиональных платежей

является ГРКЦ (то есть РКЦ при территориальном управлении Банка России);

Обмен

информацией между регионами предусмотрен с использованием информационной

системы РЕМАРТ - РОСНЕТ (Русская коммерческая инициатива). На уровне РКЦ -

ГРКЦ обмен информацией осуществляется средствами, имеющимися в регионах. Защита

информации осуществляется рекомендованными ФАПСИ и протестированными

соответствующей структурой Банка России техническими и программными

средствами.

Электронный

платежный документ (ЭПД) представляет собой электронный образ платежного

поручения, учитывающий особенности прохождения электронного платежа.

Электронный платежный документ (бумажная копия) изготавливается и оформляется

учреждением Банка России – получателем электронного платежа и является

официальным документом, на основании которого производится зачисление на счет получателя.

Приложение 4 содержит пример бумажной копии электронного платежного документа.

Электронный

платежный документ содержит реквизиты банка-плательщика, банка-получателя и

сумму, подлежащую перечислению, а также информацию о целях и мотивах перевода,

наименование плательщика и получателя /10/.

Электронный

платежный документ передается по сети телекоммуникаций, обеспечивающей

необходимый уровень достоверности и защиты информации от несанкционированного

доступа с применением специальных средств защиты, принятых к использованию в

Банке России.

Цифровая

электронная подпись (ЭЦП) является криптографическим средством защиты

информации и обеспечивает возможность контроля целостности и подлинности

электронных платежных документов, передаваемых по телекоммуникационным каналам

и линиям связи или записанных на магнитных носителях /12/.

2.3 Основные виды расчетов Сбербанка РФ

Совершение безналичных расчетов с применением авизо осуществляются

через подразделения и учреждения Сбербанка РФ. Расчеты с применением авизо

осуществляются между учреждениями Сбербанка РФ по операциям, связанным с

направлением платежей кредитных организаций и организаций, не являющихся

кредитными, а также по операциям Сбербанка РФ на межрегиональном и

внутрирегиональном уровне.

Авизо является средством совершения расчетных операций

между учреждениями Сбербанка РФ при почтовом и телеграфном способах направления

платежей и представляет собой распоряжение учреждения Сбербанка РФ -

отправителя авизо учреждению Сбербанка РФ - получателю авизо о зачислении

(списании) денежных средств на счет (со счета) клиента Сбербанка РФ, а также на

счета (со счетов) по учету внутрибанковских операций.

В зависимости от содержания совершаемой расчетной

операции авизо могут быть дебетовыми и кредитовыми.

Применение дебетовых авизо допускается по

внутрибанковским операциям, операциям с денежной наличностью, операциям по

вкладам военнослужащих и в других случаях, предусмотренных нормативными

документами Сбербанка РФ.

Кредитовые авизо предназначены для совершения расчетных

операций по списанию средств со счета плательщика в учреждении Сбербанка РФ -

филиале "А" и зачислении средств на счет получателя в учреждении

Сбербанка РФ - филиале "Б".

По операциям перевода средств по поручению клиентов Сбербанка

составляется кредитовое авизо.

В зависимости от способа направления платежа авизо

подразделяется на почтовые и телеграфные.

Почтовые авизо - авизо, направляемые на бумажном

носителе из учреждения Сбербанка - филиала "А" в учреждение Сбербанка

- филиала "Б" и экспедируемое в соответствии с порядком,

установленным положением "О порядке экспедирования, оформления и

регистрации расчетных документов подразделениями расчетной сети ЦБ РФ,

расположенными на территории РФ" от 13.01.98 г. №15-п с учетом изменений и

дополнений /7/.

Телеграфное авизо - авизо, направляемое по телеграфным

каналам связи из учреждения Сбербанка РФ - филиала "А" в учреждение

Сбербанка - филиал "Б" с применением собственных технических средств

- абонентских установок либо через предприятия Министерства РФ по связи и

информатизации.

Электронные расчеты

подразделяются на следующие виды:

- безналичные расчеты с использованием пластиковых карт;

-

взаимодействия "клиент-Сбербанк";

-

межбанковские взаимодействия ;

-

международные клиентские взаимодействия через систему SWIFT и некоторые другие.

Пластиковые карты - обобщающий термин, который обозначает все виды

карточек, различающихся по назначению, по набору оказываемых услуг, по своим

техническим возможностям и организациям, их выпускающим. Финансовые карты

представляют собой заменители наличных денежных знаков во всех их функциях, а

также часто инструмент получения денежных знаков со счета в банке, являются

одним из прогрессивных средств организации безналичных расчетов.

Безналичные расчеты с использованием банковских карт сегодня получают

все более широкое распространение,

что трудно себе представить сферу обслуживания, в которой бы они не

использовались. Магазины, билетные кассы, бензоколонки, гостиницы готовы

обслужить нас, приняв нашу пластиковую карточку как средство оплаты.

Существуют следующие виды финансовых карточек:

-

обыкновенные пластиковые карты;

-

магнитные карты;

-

электронные (микропроцессорные и лазерные) карты.

Обыкновенные пластиковые карты с фиксированной покупательской

способностью - это самые простые карточки. Обычно на них нанесены имя

пользователя, его фирменный знак, имя владельца и его идентифицирующий код.

Магнитные карты выглядят также, но имеют на оборотной

стороне магнитную полосу, способную хранить около 100 символов (байтов)

информации. На сегодняшний день с магнитными картами работают

такие транснациональные компании, как VISA, Master Card, American Express, Dinners Club, Europay.

Микропроцессорные карты, или карты памяти, выглядят

также, но и обладают встроенной кремниевой микросхемой или микропроцессором

(так называемым чипом), почему их часто называют "интеллектуальными"

(smart cards). Память

карточки позволяет сохранить и использовать информацию о ее владельце,

банковском счете клиента, а также до 200 последних операций со счетом,

произведенных с использованием карточки.

Микропроцессорные карточки нередко называют

многоцелевыми, так как с их помощью клиент банка может снимать наличные деньги

со своего счета через банкомат, оплачивать товары и услуги в организациях

розничной торговли и бытового обслуживания, получать ссуду и т.д. При том лимит

кредитования заранее запрограммирован в процессоре карточки, и при каждой новой

операции использованная сумма вычитается из общей суммы, составляющей

"покупательскую силу" карточки. Примером микропроцессорной карты

является карта АС "СБЕРКАРТ".

АС

"СБЕРКАРТ" - платежная система на микропроцессорных

картах Сбербанка России, которая охватывает

63 региона страны. На 01 июля 2002 года в обращении находилось более

1 млн. карт. В настоящее время наличные денежные средства по картам АС

СБЕРКАРТ можно получить в 2480

филиалах Сбербанка и 372 банкоматах. Оборот

по картам СБЕРКАРТ за первое полугодие 2002 года превысил

25,9 млрд. рублей.

АС "СБЕРКАРТ" - это микропроцессорные карточки с повышенной

степенью защиты. Обслуживаются они только в Сбербанке России и торговых предприятиях, заключивших договоры

с учреждениями Сбербанка.

Сеть обслуживания банковских карт АС "СБЕРКАРТ" также широко

представлена в городе Ульяновске и городе Димитровграде.

В Ульяновске она охватывает 13 пунктов выдачи наличных в правобережье, 6 - в

Заволжском районе и 4 - в городе Димитровграде.

Практически в любом регионе страны можно получить наличные по карточкам

СБЕРКАРТ, выданным Ульяновским

ОСБ № 8588, а также перечислить средства со своего счета на счета физических

или юридических лиц, находясь

далеко от места открытия счета. Постоянно расширяется сеть предприятий торговли

и сервиса, где принимаются

к оплате пластиковые карточки СБЕРКАРТ. Уже около тысячи торговых точек по всей

стране, в том числе в городе

Ульяновске, принимают безналичные платежи по карточкам СБЕРКАРТ, причем

некоторые из этих торговых

точек предоставляют скидки держателям карточек. В Ульяновске по картам АС

"СБЕРКАРТ" производится продажа продовольственных товаров в магазине

№ 5 ЗАО "ПРОДТОРГ", а на АЗС - 1 ЗАО "ОНАКО-КОМЕТА",

АЗСК-15, АЗС "Искатель" -

продажа всех видов топлива и

сопутствующих товаров.

Что представляет из себя микропроцессорная

карта АС "СБЕРКАРТ"?

Основу микропроцессорной карточки

Сбербанка составляет, как нетрудно догадаться, небольшой процессор. Несмотря на

свой малый размер, микросхема обладает достаточно большими возможностями, - у

нее есть собственная память, встроенные

алгоритмы обработки сигналов, многоступенчатая система зашиты. Другими словами,

микропроцессорная карточка, по сути, является компьютером, способным хранить

большой объем данных.

В

отличие от магнитной карточки, которая может хранить только минимальный набор

сведений, микропроцессорная позволяет не только записывать все данные

владельца, но и вести его счета, учитывать совершенные операции, пользоваться отдельными областями хранения денег,

иметь несколько паролей для зачисления или списания.

Самое важное из всего этого - то, что наши деньги теперь могут в электронном

виде храниться непосредственно на карточке.

Если магнитная карточка используется только как ключ доступа к счету, с которым совершаются все операции,

микропроцессорная карточка как бы содержит эти деньги в себе (в электронном виде).

При списании

средств с микропроцессорной карточки происходит уменьшение суммы в памяти, -

как будто мы достали купюру из

бумажника. Вот почему у микропроцессорных карточек есть еще одно название -

электронный кошелек. В отличие от магнитных карточек,

микропроцессорные работают существенно быстрее за счет своей автономности. Кроме того, они могут использоваться

даже там, где нет устойчивой телефонной связи!

Правда,

здесь возникает вопрос: не обеспечивается ли большее удобство за счет снижения безопасности? Ведь если все данные о

состоянии счета владельца записаны на самой карточке,

где гарантии того, что в случае ее потери или хищения кто-нибудь не

воспользуется ими и не снимет все деньги (во всяком случае, мошенничества с магнитными карточками обычно

происходят по подобной схеме)?

Причин для беспокойства, тем не менее, нет. Дело в том, что все

содержимое карточек хранится в зашифрованном виде, а доступ

к счету карты осуществляется через пароль, известный только одному человеку - владельцу карточки. В отличие от международных

карт, где пароль выдают в конверте (мошенничество может быть на

уровне банка), при выдаче микропроцессорной карты пароль придумывает сам клиент

и в любое время может его поменять

в любом терминале или банкомате. Без знания пароля микропроцессорная карточка

превращается в бесполезный кусок пластика - никакими ухищрениями невозможно

получить доступ к содержимому процессора. Подобрать пароль невозможно - дается

только ограниченное число попыток,

после чего карточка полностью блокируется и перестает отвечать на запросы.

Восстановить ее работоспособность может только сам владелец, предварительно

удостоверив свою личность. Аналогичная процедура предусмотрена, если

пользователь карточки случайно забыл

пароль. Но в любом случае разблокировать ее может только законный держатель.

Если мы

используем пластиковую карту АС СБЕРКАРТ в обычном режиме (зачисляем заработную

плату, рассчитываемся в магазинах, снимаем

наличные) нет никакой необходимости проводить авторизацию карты специально,

она происходит автоматически. Никакого блокирования карточки не произойдет.

Но именно с точки зрения

безопасности, один раз в 35 дней желательно проводить какие-либо операции с картой.

Так

или иначе, но на сегодняшний день неизвестен ни один случай подделки микропроцессорной карты АС СБЕРКАРТ /8/.

Разновидностью многофункциональных пластиковых карточек являются

лазерные карточки, в основе их применения лежит лазерное сканирование. Наиболее

широко они представлены в США. Эти карточки могут накапливать большие объемы

информации.

Сбербанк заинтересован работать с карточками исходя из

следующих соображений:

-

они позволяют увеличить объем привлеченных ресурсов;

- за операции с карточками банк взимает комиссионные;

-

повышается конкурентный потенциал банка с учетом общемировой

тенденции вытеснения из платежного оборота не только наличных денег, но и

чеков;

-

растет авторитет банка как участника инновационных процессов.

Менее приятная сторона "карточного" бизнеса

связана для Сбербанка с весьма высокими затратами (вступление в уже существующую

систему или организация собственного процессингового центра, затраты на

техническое и программное обеспечение).

В России известные международные пластиковые карты (VISA, Europay и т.д.) ориентированы в

первую очередь, на узкий спектр частных клиентов, и, хотя охватывают наиболее

доходную часть клиентуры, занимают в общей доле карточного рынка всего

несколько процентов.

Перспективным является такое направление внедрения

международных карт на массовом рынке, как корпоративные зарплатные проекты. Обязательное

условие для них - надежные высококачественные линии связи.

Наиболее известные

зарплатные карты - СБЕРБАНК-Maestro и VISA Electron. Они предназначены для выплаты сотрудникам предприятия (организации) заработной платы, гонораров и

других доходов. Кроме зарплаты, на счет карты

можно зачислять любую сумму денег путем взноса наличных или безналичным перечислением. Зарплатные карты СБЕРБАНК-Maestro и VISA Electron сотрудникам предприятия (организации) выдаются бесплатно.

Зарплатные карты дают следующие

преимущества для предприятия:

- возможность

электронного документооборота на перечисление зарплаты на счета карт

сотрудников предприятия (без документов на бумажном носителе);

- снижается

потребность предприятия в наличных деньгах;

- нет нарушений трудовой дисциплины в дни

выдачи зарплаты;

-

разрешение проблем, связанных с безопасной перевозкой значительных сумм

наличных денег;

- возможность

бесплатного оборудования терминалами магазинов, столовых, буфетов предприятия (организации) и

отсутствие проблем с выдачей разменных монет;

- снижаются расходы связанные с организацией

выдачи зарплаты;

-

возможность перечисления зарплаты и прочих доходов на счета карт сотрудников предприятия (организации), работающих

или проживающих в других регионах России;

Держатель зарплатной карты

- сотрудник предприятия имеет следующие преимущества:

- бесплатное получение наличных в

филиалах и внутренних структурных подразделениях Сбербанка на территории Ульяновской, Самарской,

Волгоградской, Пензенской,

Оренбургской, Саратовской и Астраханской областях;

- возможность пересчета суммы на

счете карты Сбербанк-Maestro и Visa Electron в рублях в

иностранную валюту (доллары США), налог на покупку иностранной валюты составляет 1 % (в настоящее время

рассматривается вопрос об отмене налога на покупку иностранной валюты);

- минимальная комиссия (0,75%

от суммы) при получении наличных в учреждениях других территориальных банков Сбербанка России;

- выдача

наличных через кассу или банкомат в других кредитно-финансовых учреждениях (1% от суммы, но не менее 120

рублей);

- использование в торговых и сервисных точках

практически в любой стране мира;

- доступ к обширной

сети отделений банков и банкоматов практически в любой стране мира;

- при получении наличных, а также при покупке товаров или оплате

услуг в любой стране мира деньги со

счета автоматически конвертируются в местную валюту.

- при выезде за рубеж деньги на карточке не надо вносить в

таможенную декларацию.

- простая технология получения

наличных с помощью одной операции в банкоматах и терминалах, обслуживающих

международные карты;

- приостановка действия карты в случае ее

утраты - 48 рублей.

Большим

плюсом является также возможность безналичных расчетов по карте Сбербанк - Maestro и

VISA-Electron в торгово-сервисной

сети, а это более 400 тысяч торговых и сервисных точек по всему миру.

Деньги на

этих картах находятся в полной безопасности. Они надежно защищены от подделок,

а карточные счета - от несанкционированного

доступа. Став держателем карты ежемесячные платежи за квартиру, электроэнергию, телефон, газ можно

осуществлять без явки владельца карты по

длительному поручению в указанной сумме в определенный срок. Кроме зарплаты, на

счет карт можно зачислить любую сумму денег

путем взноса наличных или безналичным перечислением. Кроме того, деньги на карточном счете приносят ежемесячный доход (2 %

годовых) /8/.

В г. Ульяновске Сбербанк использует для обслуживания населения

карты платежной системы "Visa

International": карты Visa, Visa Electron; "Europay International": карты Eurocard/MasterCard, Europay International; Сбербанк-Cirrus/Maestro, Сбербанк-Visa Electron, Сбербанк-Maestro "Пенсионная". Благодаря обширной сети банкоматов и

филиалов, совершающих операции по картам, все больше растет число пользователей

пластиковых карт. И в целом по России, и в Ульяновске в настоящий момент

Сберегательный банк является лидером по количеству банкоматов и пунктов выдачи

наличных. Работа Сбербанка направлена на создание максимальных удобств для

держателей банковских карт /25/.

В последнее время в России все больше распространения получают

компьютерные системы Интернет, Факснет, Фидонет, а также банковские системы

СВИФТ И REUTER, которые давно уже используются на Западе не только для передачи

информации, но и в коммерческих целях. Интернет дает возможность вести

телефонные переговоры, осуществлять акции купли-продажи различных товаров и

услуг, банковские операции, следить за ходом торгов на различных биржах в

реальном времени. Традиционные банки по мере развития сети Интернет могут лишиться

своих лучших клиентов, если они не намерены вести эффективную конкурентную

борьбу в новом электронном мире. В электронной торговле они могут выступать в

качестве "доверенной третьей стороны". В конце 2000 г. Сбербанк

России провел пробную эксплуатацию системы Итнтернет-платежей на основе

микропроцерной карточки СБЕРКАРТ и сейчас вместе с операторами

Интернет-платежей готовит нормативную базу для ее внедрения.

Однако оптимистические прогнозы относительно роста

сделок через систему Интернет могут оправдаться лишь в том случае, если удастся

разрешить сомнения пользователей этой системы относительно безопасности

платежных операций. Данная проблема может быть решена с помощью электронных

денег.

Распространение персональных компьютеров, развитие сетей

и сетевых услуг привело к проникновению информационной технологии во

взаимодействия клиента банка. Это послужило созданию специальных средств

домашнего обслуживания (home banking). Такие формы обслуживания становятся все более распространенными

за рубежом. Российские банки не торопятся широко внедрять обслуживание на дому.

Это объясняется опасениями потери конфиденциальной информации,

неуверенностью в качестве защитного барьера программных средств /22/.

Актуальные проблемы для России - легализация систем электронных

расчетов, развитие телекоммуникационных сетей - осложняются проблемой выработки

стандартных, унифицированных форм пересылаемых финансовых документов. За

рубежом эта проблема решена в рамках системы SWIFT. SWIFT в России является динамично

развивающейся системой, широко используемой крупнейшими банками для передачи

платежных документов не только за рубеж, но и внутри страны. Крупнейшим

пользователем SWIFT является Сбербанк /17/.

2.4 Осуществление межбанковских электронных расчетов

Электронные расчеты Сбербанка РФ осуществляются через платежную

систему Банка России.

Межбанковские электронные расчеты могут быть

внутрирегиональными и межрегиональными.

Под

межрегиональными электронными расчетами (МЭР), осуществляемыми через расчетную

сеть Банка России, понимается совокупность отношений между подразделениями

расчетной сети Банка России, находящимися на территории различных субъектов

Российской Федерации, а также между кредитными организациями, клиентами Банка

России и подразделениями расчетной сети Банка России по совершению платежей с

использованием платежных и служебно-информационных документов, составляемых в

электронной форме /14/.

Участниками

МЭР могут быть: Головные расчетно-кассовые центры (ГРКЦ), расчетно-кассовые

центры (РКЦ) и другие подразделения расчетной сети Банка России, отвечающие

следующим требованиям: применяющие установленным положением 36-п от 23.06.98г.

порядок учета и технологию совершения МЭР; имеющие в наличии

программно-технические средства; гарантирующие обработку и передачу платежных

документов другому участнику МЭР в сроки, установленные данным положением;

обеспечивающие выполнение "Временных требований по обеспечению

безопасности технологий обработки электронных платежных документов в системе

Банка России" от 03.04.97г. N60. На основании распоряжения Банка России о

включении подразделения расчетной сети Банка России в число участников МЭР в

"Справочнике банковских идентификационных кодов участников расчетов на

территории РФ (справочник БИК РФ)" устанавливается признак участника МЭР

для соответствующего подразделения расчетной сети Банка России /1/.

Схема

направления платежных документов и совершения межрегиональных электронных

расчетов в системе банка России приведена в Приложении 2 в том виде, в каком

она представлена на официальном сайте банка России в сети Интернет.

Отправляемые

участником МЭР электронные платежи, поступившие в РКЦ от клиентов Банка России

до 12 часов местного времени, должны быть обработаны в РКЦ и при положительных

результатах контроля ЭПД, проводимого в РКЦ, до 13 часов местного времени

переданы в ГРКЦ. Отправляемые участником МЭР электронные платежи, поступившие в

ГРКЦ до 13 часов местного времени, должны быть обработаны и отправлены в ГРКЦ -

получатель платежей в тот же день до 15 часов 30 минут местного времени.

Отправляемые участником МЭР электронные платежи, принятые к обработке в РКЦ

после 12 часов местного времени, а в ГРКЦ после 13 часов местного времени,

должны быть проведены по балансу РКЦ, ГРКЦ в этот же операционный день и отправлены

в ГРКЦ - получатель не позднее 10 часов следующего рабочего дня. Полученные

участником МЭР межрегиональные электронные платежи, поступившие до 16 часов 30

минут местного времени, должны быть приняты к обработке в ГРКЦ, переданы в РКЦ,

а также проведены по балансу ГРКЦ и РКЦ в этот же операционный день.

Полученные участником МЭР межрегиональные электронные платежи, поступившие

после 16 часов 30 минут местного времени, могут быть приняты к обработке в ГРКЦ

в этот операционный день при условии их передачи в РКЦ и проведения по балансу

ГРКЦ и РКЦ этим операционным днем. При невозможности выполнения указанных

условий электронные платежи, поступившие после 16 часов 30 минут, принимаются к

проводу следующим операционным днем /2/.

Для

учета электронных платежей в Плане счетов бухгалтерского учета предусмотрены

следующие балансовые счета:

30901

Расчеты по внутрирегиональным электронным платежам - кредитовые суммы

(пассивный);

30902

Расчеты по внутрирегиональным электронным платежам – дебетовые суммы (активный);

30903

Расчеты по межрегиональным электронным платежам – кредитовые суммы

(пассивный);

30904

Расчеты по межрегиональным электронным платежам – дебетовые суммы (активный);

30905

Кредитовые суммы по внутрирегиональным электронным платежам, ожидающие

подтверждения (для децентрализованного способа обработки, пассивный)

30906

Кредитовые суммы по межрегиональным электронным платежам, ожидающие

подтверждения (пассивный) /3/.

Проанализируем

операции по начальному проводу. Начнем с операций в кредитной организации.

Для

совершения расчетов электронным способом необходимо выполнение следующих

условий:

-

РКЦ, обслуживающий плательщика, является участником МЭР;

-

платежное

поручение оформлено на бланке формы 0401060 с отметкой "электронно",

в случае, когда платежное поручение представляется на бумажном носителе;

-

передача документов между РКЦ и плательщиком осуществляется в соответствии с

Договором (на магнитном носителе или по модему);

-

РКЦ, обслуживающий получателя, является участником МЭР.

При подготовке

ЭПД в обслуживающем РКЦ КО оформляет сводное платежное поручение и опись к

сводному платежному поручению в двух экземплярах с приложением двух экземпляров

платежных документов.

Подготовленный

в КО пакет электронных документов подписывается ЭЦП и передается по модему с

применением специальных средств защиты в обслуживающее подразделение расчетной

сети Банка России (МЦИ) /7/.

Изучим

операции в РКЦ.

При

получении платежных документов на бумажном носителе в РКЦ проверяется

правильность их оформления, формируется ЭПД путем ввода реквизитов принятых

платежных документов с использованием программно-технических средств РКЦ ( по

технологии "двойного ввода").

При

получении от КО электронных платежных документов по модему проверяется

правильность ЭЦП. При отрицательных результатах контроля ЭЦП пакет с ЭПД к

дальнейшей обработке не принимается и в КО по модему направляется

соответствующее электронное сообщение ЭСИД, подписанное ЭПЦ обслуживающего РКЦ

или МЦИ. Дальнейшая обработка принятых документов производится только при

положительных результатах проверки ЭЦП. ЭПД с неправильно указанными

реквизитами в дальнейшую обработку не принимаются. В адрес КО по модему

направляется ЭСИД, содержащий информацию об общем количестве и сумме всех

полученных ЭПД и пакет ЭСИД, содержащий информацию о не принятых к исполнению

ЭПД с указанием причины возврата ЭПД /9/.

Контроль

правильности всех указанных в платежных документах реквизитов осуществляется

программным способом, при этом проверяется выполнение следующих условий:

-

РКЦ отправителя и получателя являются участниками МЭР;

-

БИКи КО отправителя и получателя соответствуют Справочнику БИК РФ;

-

номера счетов плательщика и получателя соответствуют правилам ведения бухучета

в кредитных организациях Банка России;

- значение

реквизита "Дата ввода" совпадает с датой текущего операционного дня.

В

случае невыполнения этих условий ЭПД к исполнению не принимается.

ЭПД,

прошедшие контроль реквизитов, программно проверяются на возможность оплаты за

счет имеющихся средств на кор/счете КО. Частичная оплата ЭПД не допускается.

В

случае отрицательных результатов проверки на возможность оплаты ЭПД помещаются

во внутридневную очередь отложенных платежей до момента поступления на кор.счет

КО средств, достаточных для оплаты ЭПД. При наличии отложенных ЭПД все

последующие ЭПД помещаются во внутридневную очередь по мере их поступления.

Если в течение операционного дня необходимые средства не поступили, в адрес КО

направляется ЭСИД с извещением об отказе в оплате и указанием причины возврата

документа:

Д-т

301

К-т

30901(30905) /3/.

Межрегиональные

электронные платежи, передаваемые из РКЦ в ГРКЦ, отражаются на балансе РКЦ по

дебету кор/счета КО (счету клиента РКЦ) и кредиту счетов учета

внутрирегиональных электронных платежей б/с 30901 или 30905. Сформированные в

РКЦ пакеты ЭПД передаются в ГРКЦ по модему с использованием средств защиты

информации, применяемых в Банке России.

В

Приложении 3 для иллюстрации приведен

реальный документ на доработку типовых программных комплексов, обеспечивающих

обработку и контроль межрегиональных электронных

расчетов. Не позднее следующего рабочего дня

ГРКЦ-отправитель получает от ГРКЦ-получателя подтверждения по отправленным ЭПД.

Эти подтверждения доставляются до РКЦ-отправителя МЭР в качестве уведомления о

получении ЭПД в ГРКЦ - получателе. Эти подтверждения могут передаваться в КО -

отправителя в электронном виде.

Перейдем

к операциям в ГРКЦ.

Операции

в ГРКЦ в своем большинстве аналогичны операциям в РКЦ. Полученные от РКЦ и от

клиентов ГРКЦ и прошедшие контроль ЭПД сортируются по регионам – получателям. В

адрес ГРКЦ-получателя формируется пакет электронных платежных документов.

Отсортированные по регионам - получателям ЭПД передаются в ГРКЦ-получатель

средствами телекоммуникаций по установленному графику. Переданные ЭПД

помещаются в картотеку к соответствующему данному региону лицевому счету 30906

для последующей квитовки подтверждениями.

Принятые

к обработке межрегиональные электронные платежи учитываются на балансе ГРКЦ:

Д-т

счета клиента

К- т

30906 по документам, принятым от клиентов ГРКЦ;

Д-т

30902

К-т

30906 для документов, принятых от клиентов РКЦ /3/.

Не

позднее следующего рабочего дня от ГРКЦ-получателя ЭПД должно быть получено

подтверждение, в котором содержится сообщение о получении ЭПД. Подтверждения

используются для квитовки ЭПД с отражением по балансу ГРКЦ-отправителя. По

принятым подтверждениям формируются реестры сквитованных в ГРКЦ МЭП,

сгруппированные по регионам-получателям, которые помещаются в документы дня.

На

общую сумму сквитованных за день ЭПД по каждому региону-получателю ЭПД

оформляется мемориальный ордер, в котором указывается ссылка на соответствующий

реестр сквитованных платежей. Информация о подтверждениях, полученных в

ГРКЦ-отправителе платежа, передается по модему в РКЦ для создания бумажного

документа-подтверждения приема ЭПД ГРКЦ-получателем.

Если

в установленный срок подтверждения не поступили, формируется и посылается

ЭСИД-запрос на своевременно неполученные подтверждения. Если в течение двух

рабочих дней после дня отправки ЭПД подтверждения по ним не получены,

межрегиональные электронные расчеты с ГРКЦ-получателем данного региона могут

быть временно приостановлены до выяснения и устранения причин возникшей

нестандартной ситуации.

Рассмотрим

операции по ответному проводу ЭД. Начнем с операций в ГРКЦ и РКЦ.

По

полученным ГРКЦ пакетам межрегиональных ЭПД и ЭСИД производится проверка ЭЦП и

структурный контроль пакетов ЭД. Структурный контроль выполняется программно и

заключается в проверке наименования пакетов ЭПД и ЭСИД, реквизитов служебной

записи пакетов ЭПД и ЭСИД и отдельных реквизитов ЭПД и ЭСИД. В зависимости от

результатов логического контроля реквизитов и местонахождения счета получателя

ЭПД предусматриваются следующие схемы обработки полученных из

регионов-корреспондентов электронных платежей:

-

зачисление

средств на счет клиента Банка России в ГРКЦ;

-

зачисление

средств на счета учета внутрирегиональных электронных платежей для последующей

передачи с использованием модема в РКЦ-получатель;

-

зачисление средств на счет клиента Банка России в РКЦ при условии обслуживания

ГРКЦ и РКЦ в одном обрабатывающем центре;

-

зачисление средств в ГРКЦ на б/c 30811 при отсутствии БИКа кредитной

организации, несоответствии корсчета БИКу КО, а также других причин.

Принятые к обработке ЭПД, полученные из регионов- отправителей, учитываются на

балансе ГРКЦ по дебету л/сч на б/сч 30904 и кредиту одного из счетов,

указанных выше. По электронным платежам, получателями которых являются клиенты

Банка России или КО, обслуживаемые в ГРКЦ и не работающие по модему,

распечатываются бумажные копии электронных платежных документов, которые

заверяются подписью и штампом. Полученные

в ГРКЦ ЭПД в адрес кредитных организаций и клиентов Банка России, обслуживаемых

в РКЦ региона, сортируются по РКЦ-получателям. В адрес РКЦ-получателя формируются

пакеты ЭПД, которые передаются по модему. При этом по принятому к проводу ЭПД

распечатываются реестры проведенных платежей, содержащие все реквизиты ЭПД.

Реестры заверяются и подшиваются в документы

дня.

На электронные платежи, поступившие в ГРКЦ, создаются пакеты

ЭСИД-подтверждений о принятии ЭПД к проводу. Сформированный пакет

ЭСИД-подтверждений направляется в регион-отправитель платежей в день получения

ЭПД или на следующий рабочий день, но не позднее 10 часов местного времени. При

поступлении в ГРКЦ ЭСИД-запроса на своевременно неполученные подтверждения,

проводится разбор причин, вызвавших запрос.

В

РКЦ при получении ЭПД проводятся операции, аналогичные операциям в ГРКЦ.

Полученные ЭПД учитываются на балансе РКЦ по дебету лицевого счета на б/с 30902

и кредиту счета клиента, если он является получателем ЭПД. При неверно

указанном номере счета клиента Банка России сумма платежа относится на лицевой

счет б/с 30811

(

Д-т 30902

К-т 30811) /6/.

Изучим

порядок обработки ЭД, зачисленных на счет 30811 "кредитовые суммы,

перечисленные по взаимным расчетам до выяснения"

Электронные

платежные документы, зачисленные в ГРКЦ-получателе на лицевой счет, открытый на

балансовом счете 30811 как не прошедшие логический контроль, возвращаются в

составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по

возврату формируется программно.

Для

учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются

два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для

выполнения следующих операций:

- по

кредиту счета выполняются операции по зачислению сумм полученных ошибочных

электронных платежных документов;

- по

дебету счета выполняются операции по списанию сумм отправленных электронных

платежных документов по возврату платежей.

Второй

лицевой счет (л/сч возвращенных ЭПД) используется для выполнения следующих

операций:

-

по кредиту счета выполняются операции зачисления сумм полученных электронных

платежных документов по возврату платежей;

-

по дебету счета выполняются операции по списанию сумм полученных электронных

платежных документов по возврату платежей.

Аналогичные

счета открываются в балансе РКЦ при децентрализованном способе обработки

учетно-операционной информации, а при централизованном способе в РКЦ

открывается один лицевой счет для учета полученных электронных платежных

документов по возврату платежей (л/сч возвращенных ЭПД) /24/.

Проанализируем

организацию бухгалтерского учета МЭП.

Для учета межрегиональных электронных

платежей на балансе ГРКЦ открываются лицевые счета на балансовых счетах 30903,

30904 и 30906.

30903810кМРР00000000

– для учета подтвержденных сумм межрегиональных электронных платежей,

отправленных в регион-корреспондент;

30904810кМРР00000000

– для учета полученных из региона-корреспондента сумм межрегиональных

электронных платежей;

30906810кМРР00000000

– для учета отправленных межрегиональных электронных платежей, ожидающих

подтверждения, где 810 - код валюты; " к " - защитный ключ;

"М" - код месяца; "РР" – код головного участника МЭР -

корреспондента в соответствии со "Справочником кодов подразделений для

формирования сводной отчетности и осуществления межрегиональных электронных

платежей (Справочник КП)".

Таким

образом, для каждого региона, участвующего в расчетах, открываются по два

лицевых счета на балансовых счетах 30903, 30904 и 30906. К этим счетам ведутся

картотеки соответствующих ЭПД. Межрегиональные электронные платежи,

передаваемые из РКЦ в ГРКЦ для отправки в ГРКЦ- получатель ЭПД, учитываются в

РКЦ как внутрирегиональные электронные платежи (ВЭП).

По

каждому ЭПД, направляемому в другой регион, в РКЦ выполняется проводка:

для

централизованного способа обработки ВЭП

Д-т

счета клиента

К-т

30901

для

децентрализованного способа обработки

Д-т

счета клиента

К-т

30905

Для

децентрализованного способа обработки ВЭП по получении в ГРКЦ своего региона

межрегионального электронного платежа, исходящего из РКЦ, формируется и

отправляется в адрес данного РКЦ подтверждение. При его получении в РКЦ

осуществляется квитовка с соответствующим ЭПД, хранящимся в картотеке к

лицевому счету на б/с 30905.

На

общую сумму всех сквитованных в течение дня ЭПД в РКЦ выполняется проводка:

Д-т

30905

К-т

30901.

По каждому ЭПД, направляемому в другой регион, в ГРКЦ выполняется проводка:

Д-т

30902 или счета клиента ГРКЦ

К-т

30906810кМРР00000000 , где М определяется датой начального провода (отправки

ЭПД в регион-получатель); РР – код головного участника МЭР.

На

общую сумму всех сквитованных в течение дня ЭПД в ГРКЦ выполняется проводка:

Д-т

30904810кМРР00000000

К-т

30905(30901) или счет клиента ГРКЦ и ЭПД помещаются в картотеку к лицевому

счету 30904810кМРР00000000 /3/.

Изучим контроль межрегиональных электронных платежей.

Контроль

межрегиональных электронных платежей обеспечивается выполнением следующих

процедур: - квитовка отправленных ЭПД с подтверждениями об их получении; -

ежедневная сверка количества и суммы ЭПД, отправленнных в предыдущий рабочий

день; - ежемесячная сверка состояний счетов учета межбанковских электронных

платежей. В целях ежедневной сверки электронных платежей ГРКЦ-отправитель ЭПД

на основании информации по отправленным ЭД, проведенным по балансу ГРКЦ,

формирует ЭСИД, содержащий сведения о количестве и общей сумме отправленных

ЭПД, в том числе и по возврату платежей. Указанный ЭСИД передается в

ГРКЦ-получатель ЭПД не позднее 9 часов 30 минут местного времени рабочего дня,

следующего за днем отправления данных ЭПД.

ГРКЦ-получатель

электронных платежных документов при получении ЭСИД с количеством и общей

суммой ЭПД, направленных в его адрес, в течение получаса сверяет полученные

данные с количеством и общей суммой ЭПД за указанную дату помещенных в

картотеку, ведущуюся к л/сч 30904810кМРР00000000.Для данной цели из картотеки

выбираются ЭПД с датой ввода электронного платежного документа в систему МЭП,

соответствующей дате в ЭСИД по ежедневной сверке. При обнаружении

несоответствия при сравнении данных ГРКЦ-получатель электронных данных

немедленно извещает об этом ГРКЦ- отправитель. Извещение производится посылкой

ЭСИД, содержащим все ЭПД, полученные от него за день, для выяснения причин

расхождения сумм ЭПД и их устранения. Отправление данного ЭСИД дублируется

телефонным звонком сотруднику бухгалтерской службы, ответственному за

совершение электронных платежей. Дополнительно в регион-корреспондент может

быть передан ЭСИД с текстовым содержанием. После выяснения причин

отрицательного результата сверки и их устранения сверка производится повторно.

По

окончании каждого месяца после получения всех подтверждений на платежи

прошедшего месяца производится сверка платежей за месяц. Убедившись в том, что

остаток на л/сч 30906810кМРР00000000 равен нулю и в картотеке к данному счету

не содержится ни одного неподтвержденного ЭПД, ГРКЦ-отправитель электронных

платежных документов направляет в ГРКЦ-получатель ЭПД ЭСИД с суммой остатка на

лицевом счете 30903810КМРР00000000 за соответствующий месяц. В ГРКЦ- получателе

полученная сумма программно сверяется с суммой остатка лицевого счета

30904810кМРР00000000. При совпадении сумм по абсолютной величине в

ГРКЦ-отправителе посылается ЭСИД о положительном результате сверки, при

несравнении сумм в ГРКЦ-отправителе посылается ЭСИД, содержащий все ЭПД,

полученные от него в течение месяца для выяснения причин расхождения сумм

платежей и их устранения. После этого сверка производится повторно.

При

положительном результате сверки производится закрытие счетов учета

межрегиональных электронных платежей 30903810кМРР00000000 и 30904810кМРР00000000.

С этой целью ГРКЦ-отправитель оформляет телеграфное авизо на сумму остатка

лицевого счета 30903810кМРР00000000 прошедшего месяца с указанием реквизите

"Назначение платежа" текста "закрытие электронных

платежей" и отправляет его в соответствующий ГРКЦ-получатель ЭПД.

Программно формируется соответствующий мемориальный ордер. В ГРКЦ-отправителе

на основании телеграфного авизо и мемориального ордера на закрытие счетов учета

выполняется следующая проводка:

Д-т

30903810кМРР00000000 прошедшего месяца

К-т 30701

начальные кредитовые обороты текущего года.

В

ГРКЦ-получателе на основании полученного телеграфного авизо на закрытие счетов

учета выполняется проводка:

Д-т

30706 ответные дебетовые обороты текущего года

К-т

30904810кМРР00000000 прошедшего месяца.

После

закрытия счетов учета электронных платежей 30903810КМРР00000000 и

30904810кМРР00000000 прошедшего месяца документы из картотек, ведущихся к

указанным счетам, помещаются в архив. Сверка и закрытие счетов учета

электронных платежей прошедшего месяца должны быть выполнены не позднее пяти

рабочих дней нового календарного месяца.

Закрытие

счетов учета межрегиональных электронных платежей в конце года осуществляется

следующим порядком:

-

суммы ЭПД, отправленные в декабре прошлого года, но подтвержденные в этом году,

проводятся заключительными оборотами, т.е. сумма проводки

Д-т

30906810кМРР00000000 (за декабрь)

К-т

30903810кМРР00000000 (за декабрь), выполняемая в ГРКЦ- отправителе в результате

квитовки, учитывается в оборотах прошлого года;

- в

описанном выше порядке осуществляется сверка счетов учета МЭП за декабрь;

-

при положительном результате сверки производится закрытие счетов учета МЭП. С

этой целью ГРКЦ-отправитель ЭПД оформляет телеграфное авизо на сумму остатка

лицевого счета 30903810кМРР00000000 (за декабрь) с пометкой

"заключительные – тринадцатый" и отправляет его в адрес

ГРКЦ-получателя платежей. Авизо датируется днем фактического совершения

операции, в номере месяца должно быть проставлено число "13".

В

ГРКЦ выполняется проводка:

Д-т

30903810кМРР00000000 (за декабрь)-

К-т

30703.

Сумма

операции учитывается в оборотах прошлого года. В ГРКЦ- получателе электронных

платежных документов по получении авизо на закрытие счетов учета электронных

платежей выполняется проводка:

Д-т

30708 –

К-т

30904810кМРР00000000 (за декабрь) сумма операции учитывается в оборотах

прошлого года.

Сверка

счетов учета межрегиональных электронных платежей за декабрь и их закрытие

должны быть выполнены не позднее пяти первых рабочих дней нового года. В

годовом балансовом отчете остатки по счетам учета межрегиональных электронных

платежей должны быть нулевыми.

Рассмотрим

основные требования к автоматизированной обработке и контролю

межрегиональных электронных платежей.

Состав

автоматизируемых функций, выполняемых при совершении МЭП, базируется на

требованиях положений "О проведении электронных платежей",

"Требованиях по безопасности" и дополняется набором сервисных

функций. Реализация этих функций в составе программных комплексов должна

допускать образование двух автоматизированных рабочих мест (АРМов): АРМа

"Обработки МЭП" и АРМа "Контроля МЭП". При этом контроль

выходной информации по МЭП должен быть организован как параллельный процесс по

отношению к процессу обработки информации по МЭП.

Состав

автоматизируемых функций МЭП образует следующие основные группы:

-

обработка входных сообщений (файлов) МЭП;

-

обработка и формирование информации по МЭП;

-

контроль информации МЭП; администрирование (сервисные функции).

Обработка

входных сообщений (файлов) МЭП включает в себя выполнение следующих функций:

-

формирование эталонной базы данных входящих сообщений;

-

контроль структуры полученных сообщений и служебной информации, содержащейся в

них.

Обработка

и формирование информации по МЭП включает в себя выполнение следующих функций:

-

логический контроль ЭПД при начальном проводе;

-

логический контроль ЭПД при ответном проводе;

-

обработка МЭП при начальном проводе;

-

обработка подтверждений;

-

обработка МЭП при ответном проводе и формирование подтверждений;

-

формирование и обработка запросов подтверждений;

-

формирование и обработка файла ежедневной сверки;

-

формирование и обработка файла ежемесячной сверки.

Функции

контроля информации по МЭП включают в себя:

-

перед отправлением каждого выходного сообщения по МЭП выполнение пореквизитной

сверки информации в этих сообщениях с соответствующей информацией во входных

сообщениях и соответствующих данных, отраженных в балансе;

-

выполнение пореквизитной сверки за день всех платежных сообщений (платежей и

подтверждений) с соответствующими документами, отраженными в балансе.

Администрирование

процесса автоматизированной обработки и контроля МЭП включает в себя выполнение

следующих функций:

-

выполнение необходимой настройки параметров;

- ведение

нормативно- справочной информации (НСИ);

-

ведение архивов информации;

-

ведение журнала (протокола) работы системы;

-

формирование ежемесячных отчетных данных о совершенных электронных платежах;

-

проведение регламентных работ.

Поступившие

в обработку межрегиональные электронные платежи контролируются на совпадение

перечисленных ниже реквизитов с другими МЭП, подготовленными в этот день

банком-отправителем платежей, а именно:

-

дата ввода документа

-

БИК плательщика

-

номер корсчета банка плательщика

-

номер лицевого счета плательщика

-

номер платежного поручения

-

дата платежного поручения

-

БИК банка получателя

-

номер корсчета банка получателя

-

номер лицевого счета получателя

-

сумма

Если

к моменту данного вида контроля электронным платежам уже присвоены (программно)

порядковые номера, то они должны различаться.

Дальнейшая

обработка документов, у которых все перечисленные реквизиты совпадают, может

проводиться только после уточнения этих реквизитов. Если в результате уточнения

выяснится, что один из платежей введен ошибочно, выполняются следующие

операции:

-

при поступлении платежей от оператора ГРКЦ введенный файл платежей

возвращается оператору для исключения одного из них;

-

при поступлении файла платежей от КО, имеющей корсчет в ГРКЦ, к проводу

принимается только один из них, а второй возвращается без отражения в балансе

ГРКЦ.

Поступившие

в обработку платежи контролируются в течение дня также на совпадение по

следующим трем реквизитам:

-

номер ЭПД

-

дата ввода ЭПД

-

БИК ГРКЦ (РКЦ) отправителя, в котором у КО открыт корсчет или лицевой счет

клиента.

Если

обнаруживается платеж с тремя вышеуказанными реквизитами, совпадающими с

соответствующими реквизитами ранее принятого и обработанного платежа, то файл с

этим платежом возвращается отправителю.

Выявим

функции администрирования. Система параметров функционирования программных

средств по обработке МЭП должна обеспечивать возможность настройки на

конкретные условия работы. Перечень параметров должен включать:

-

ведение системы кодов и идентификаторов (паролей) пользователей с установкой

соответствующего уровня доступа;

-

установку реквизитов учреждения, от имени которого формируется выходная

информация;

-

установку параметров, определяющих настройку на взаимодействие с

программно-техническими средствами контроля, установку и снятие ЭПД;

-

выполнение необходимых настроек местоположения информационных массивов (файлов)

с учетом взаимодействия со смежными подсистемами;

-

установку параметров, определяющих периодичность выполнения регламентных работ,

интервалы времени для автоматически производимых процессов обработки. Функции

ведения паролей пользователей должны обеспечивать установку различных уровней

доступа по крайней мере для пользователей двух типов:

- ответисполнителя

(ОИ);

-

администратора информационной безопасности (АИБ).

Каждому

типу пользователей ставится в соответствие перечень доступных операций. При

этом конкретная операция может быть доступна всем типам пользователей,

конкретному типу пользователя или только при совместной их работе. Для каждого

типа пользователя при его регистрации устанавливается тип, пароль, фамилия и,

возможно, дополнительный перечень параметров.

При

установке реквизитов учреждения, от имени которого программным комплексом

формируется выходная информация, должны быть установлены его код головного

участника МЭП, соответствующий БИК. Эта настройка должна контролироваться на

соответствие "Справочника БИК". Функции администрирования должны

обеспечивать использование НСИ, ведущейся централизованно (например,

"Справочник БИК"). Корректировка НСИ должна допускаться только

Администратором информационной безопасности. Для других ответисполнителей

возможен доступ только в режиме просмотра. Регламентность выполнения операций

при обработке МЭП реализуется при выполнении следующих работ:

-

При открытии операционного дня:

-

проверка на корректное закрытие предыдущего операционного дня;

-

корректировка НСИ на основе полученных обновленных данных;

-

загрузка списка лицевых счетов пользователей МЭП, открытых в ГРКЦ (РКЦ)

- В

течение рабочего дня:

-

жесткая последовательность действий по приему, обработке и формированию

выходных сообщений и печатных форм

-

Завершение рабочего дня:

-

формирование итоговых печатных форм;

- формирование

архивов.

Анализируя

документооборот в ГРКЦ г. Ульяновска за последние два года, можно сказать, что

объем расчетных операций, проводимых через расчетную сеть Банка России

электронным способом, продолжает расти.

Так,

например, за 2001 год из ГРКЦ было отправлено 291398 платежных документов на

сумму 8504850128 рублей. Из них 61,5% занимают электронные платежи и 38,5% -

авизо. За период 2002 года из ГРКЦ было отправлено 278948 платежных документов

на сумму 14040681763 рубля. Доля электронных платежей по сумме перечисленных

средств составила 69,5%, что на 4% больше, чем в 2000 году. Доля платежей,

отправленных посредством авизо равна 33,5%.

Еще

более выразительная картина роста объема электронных платежей складывается при

рассмотрении документооборота в количественном выражении. Количество начальных

внутрирегиональных электронных платежей возросло с 98,2% (273808 шт.) в 2001 г.

до 100,2% (300906 шт.) в 2002 г. Количество платежей, отправленных из ГРКЦ

посредством авизо, сократилось с 1,8% (5138 шт.) в 2001 г. до 0,8% (2168 шт.) в

2002 г. Следовательно, за 2002 год более, чем в 2 раза, уменьшилось количество

платежных документов на бумажных носителях.

Банки

и их клиенты сразу поняли бесспорные преимущества новых видов расчетов. На

сегодняшний день в Ульяновской области не только Сбербанк является

пользователем системы электронных расчетов через расчетную сеть Банка России,

но и другие коммерческие банки.

Исследование

состояния платежного оборота на региональном уровне имеет важное теоретическое

и практическое значение для более полного понимания процессов, происходящих в

финансовой и экономической жизни конкретного региона.

В

структуре платежей области происходят существенные позитивные изменения: если в

1998 году наиболее распространенным способом перевода средств в области было

авизо (52% общей суммы платежей), то в течение последующих трех лет доля

электронных платежей постоянно росла и составила в 1999 году 54% от суммы всех

проводимых платежей, в 1999 году 61% , в 2001 году 65% и2002 году 70%. Это

связано с тем, что электронные расчеты являются современным средством платежа,

позволяющим максимально сократить время прохождения денежных средств от

отправителя к получателю.

Количество

электронных платежей, отправляемых из Ульяновского ГРКЦ в другие регионы

постоянно растет. Рост межрегиональных электронных платежей по сравнению с

авизо наиболее показателен в количественном выражении. Так, в январе 2001 г.

количество электронных платежей, отправляемых из ГРКЦ г. Ульяновска в другие

регионы, составило 95,37% на сумму 67,15% в общем объеме межрегиональных

расчетов. В январе 2002 г. межрегиональные электронные платежи составили

110,45% в количественном выражении на сумму 75,25% в общем объеме МЭР.

За

период с декабря 2001 г. по ноябрь 2002 г. более, чем в два раза сократилось

количество межрегиональных электронных платежей, осуществляемых посредством

авизо (2001г. - 2,15% ; 2002 г. - 0,9% в общем объеме межрегиональных

расчетов). Следовательно, в 2 раза уменьшилось количество денежных документов

на бумажных носителях, сократились трудозатраты по их обработке.

Количество

начальных электронных платежей, отправленных в другие регионы из ГРКЦ г.

Ульяновска за 2001 г., выросло с 95,11% на сумму 71,24 в январе до 100,11% в

декабре. За 2002 г. количество межрегиональных электронных платежей выросло с

100,37% в январе до 133,15% в ноябре.

Следует

отметить, что на этапе внедрения системы электронных расчетов увеличение числа

участников и пользователей этой системы неуклонно ведет к росту объема электронных

платежей. Подключение ГРКЦ и РКЦ к системе МЭР производится поэтапно. Так в

течение 2001г 7 ГРКЦ из 91 РКЦ из 17 регионов стали участниками системы

межрегиональных электронных расчетов. В 2002 г. еще 71 РКЦ из 9 регионов

заработали в системе МЭР.

Из

вышесказанного можно сделать вывод, что система электронных расчетов через

расчетную сеть Банка России обеспечивает эффективную стабильную работу клиентов

к электронной форме расчетов.

3. Перспективы

дальнейшего совершенствования и развития электронных банковских услуг в

Сбербанке РФ

Сбербанк

РФ как и другие банки выявил не только преимущество электронных расчетов, но

и ряд проблем, серьезно снижающих их эффективность. Проблемы обусловлены,

главным образом, недостаточностью законодательных актов по электронным системам

финансовых расчетов и отсутствием единых нормативных документов, регулирующих

корреспондентскую банковскую деятельность в области основных операционных

требований к системе расчетов:

-

программного обеспечения расчетов;

-

использования средств автоматизации и средств связи;

-

защиты информации;

-

управления

рисками и ряд других.

3.1

Унификация электронных платежных документов

Наиболее

остро стоит проблема унификации платежных документов, передаваемых с помощью

электронных средств связи.

Межбанковские расчеты на основе установленных прямых

корреспондентских отношений отличаются повышенной трудоемкостью. Поэтому

практически все банки, использующие данный вид расчетных операций, применяют

современную вычислительную технику для процедур шифрования и дешифрования

расчетных документов, для их приема и отправки, для экспорта и импорта

относительно внутрибанковского операционного дня.

Большое количество банков занимается разработкой и

распространением собственных систем автоматизированных рабочих мест. Во всех их

вариантах по-разному решены вопросы внешнего вида, автоматизации учета и

поиска, шифрования и архивации форматов электронных сообщений.

В

сложившейся ситуации, когда корреспондентские отношения банков стали уже достаточно

ошибочными, проблема отсутствия единообразия электронных документов решается

каждым банком отдельно. Одни банки, создав у себя крупный расчетный центр,

вовлекают в орбиту своих разработок все новые банки. Те банки, которые в силу

объективно сложившихся условий не могут себе такого позволить, вынуждены

работать с несколькими распространенными оригинальными видами электронных

документов, что повышает их затраты на проведение подобных расчетных операций.

Путь решения данной проблемы:

Банк России в той или иной принудительной форме

регламентирует вопросы единообразия платежных документов, передаваемых с

использованием электронных средств связи. Общая программа должна унифицировать

документооборот, обеспечить возможность автоматизации при составлении и

контроле расчетных документов, устранить возможность неоднозначной трактовки

платежных инструкций. В итоге сократится время исполнения платежных поручений

благодаря их автоматической обработке.

3.2 Актуальность и

перспективы развития защиты банковской системы

Банковская

информация всегда была объектом пристального внимания всякого рода

злоумышленников. Прогресс в технике преступлений идет не менее быстрыми

темпами, чем развитие банковских технологий /22/.

Действия

злоумышленников часто достигают цели в связи с тем, что в подавляющем

большинстве банков эксплуатируются однотипные стандартные вычислительные

средства, которые хорошо документированы и в деталях известны профессионалам.

По

различным данным уровень ежегодных потерь банков составляет в США 100 млрд.

долларов, в Европе- 35 млрд. долларов. При этом сохраняется тенденция

ежегодного роста этих потерь. Печальный опыт подобных хищений есть и в нашей

стране. Из этого следует, что для возможности эффективного внедрения

электронных схем денежных расчетов необходимо усилить внимание их безопасности.

Повышенное внимание к безопасности требует не только необходимость сохранения

денег банка, но и доверие клиентов к данному банку, что зачастую очень важно.

С

количественным ростом повышается уязвимость системы. Неблагоприятная

экономическая обстановка в стране, наличие большого количества

квалифицированных кадров, многие их которых сегодня на положении безработных

требуют усиления внимания и вопросам безопасности денежных расчетов. В нашей

стране этим занимается специальная Государственная техническая комиссия (ГТК)

при Президенте РФ, которая разрабатывает специальные меры и рекомендации. Их

недостаток в том, что они обязательны для исполнения только в государственном

секторе, для коммерческих структур многие документы носят рекомендательный

характер. Это должно быть устранено. Для всех структур, независимо от форм

собственности, они должны быть едиными. И этим занимается ФАПСИ.

3.3 Надежность и доступность средств связи

При

осуществлении расчетов на основе корреспондентских отношений используются все

возможные виды связи.

Однако

в современных условиях неодинаковы для всех учреждений Сбербанка доступность и

качество различных видов связи. В наиболее благоприятных условиях находятся

территориальные банки расположенные в столице и областных центрах. Им

доступны Спринт, РЕЛКОМ, Телекс, достаточно качественная междугородная

коммутируемая телефонная связь. Такого не скажешь о филиалах, находящихся в

районных центрах. Проблема быстрой, надежной и качественной связи стоит для них

наиболее остро. Для управления своим корсчетом актуальность качества и

надежности связи все более возрастает. Банк, находящийся в районном центре, уже

объективно оторван от крупных финансовых центров, где можно получать и предлагать

необходимые услуги, оперировать на финансовых рынках и быстро осуществлять

расчеты. Поэтому для таких банков связь - это просто вопрос обеспечения своего

нормального функционирования и предоставления клиентам достаточного набора

банковских услуг.

Данная

проблема в силу своей объективности не имеет возможности быть быстро решенной,

поэтому наиболее крупные клиенты из таких банков очень скоро будут вынуждены