Совершенствование системы менеджмента качества

Министерство образования Российской Федерации

Ижевский государственный технический

университет

Факультет «Менеджмент и маркетинг»

«Допущен к

защите»

« »

2004 г.

Зав. каф.

“Менеджмент”

ДИПЛОМНЫЙ ПРОЕКТ

на тему: «Совершенствование системы

менеджмента

качества на ЗАО ИЗМФ «ФМС» в соответствии

со стандартами ИСО 9001 – 2001»

Выполнил: студент гр.

Руководитель работы:

Консультанты кафедры:

Нормоконтроль:

Ижевск, 2004

СОДЕРЖАНИЕ

Введение 3

1. КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 5

1.1. История создания предприятия 5

1.2. Правовой статус и структура управления предприятием 8

1.3. Выпускаемая продукция и оказываемые услуги 9

1.4. Персонал и оплата труда 12

1.5. Основные технико-экономические показатели 14

1.6. Российский рынок мебельной фурнитуры 16

1.7. Формирование системы управления качеством на предприятии 21

2. Теоретическое исследование систем управления качеством 27

2.1. Принципы построения системы 27

2.2. Этапы формирования и виды затрат на качество продукции 32

3. Разработка проекта системы менеджмента качества в ЗАО

ИЗМФ «ФМС» 42

3.1. Анализ причин появления брака готовой продукции . 42

3.2. Анализ затрат на качество 52

4. ОРГАНИЗАЦИЯ ВНЕДРЕНИЯ ПРОЕКТА 75

4.1. Регламент процесса внедрения системы менеджмента

качества 75

4.2. План внедрения системы менеджмента качества 78

4.3. Требования к руководству предприятия 79

5. ОХРАНА ТРУДА 81

5.1. Анализ характеристик и потенциальных опасностей и

вредностей объекта 81

5.2 Выбор и обоснование мероприятий для создания нормативных

условий труда 83

Заключение 92

Список литературы 95

В результате поступления

на рынок огромной массы фальсифицированной продукции, неучтенной,

некачественной продукции сформировался мощный сектор теневой экономики,

оказывающей активное противодействие усилиям государства по формированию

цивилизованного рынка, наносится невосполнимый ущерб здоровью российских граждан,

подрывается репутация отечественных и зарубежных производителей, но в первую

очередь от некачественной продукции страдают рядовые россияне, так как качеству

продукции уделяется мало внимания.

Полагаю, что эта проблема

может быть решена путем разработки и реализации Комплексной федеральной

программы по защите рынка, внедрения систем качества на промышленных

предприятиях, повышение роли независимой экспертизы товаров и услуг.

Госстандарт России уже к

середине 2003 года сумел довести уровень гармонизации отечественных нормативных

документов с международными стандартами до 35%, что вполне сопоставимо со

средними показателями по Европе. Тем самым устранены ранее существующие барьеры

между Россией и Европейским союзом, связанные с выдвижением различных

требований и низковольтному оборудованию, электромагнитной совместимости,

сосудам высокого давления, некоторым видам продуктов питания, текстилю, средствам

индивидуальной защиты и игрушкам.

Одна из серьезнейших

причин многих бед нашей страны- несовершенство законодательства. Именно поэтому

Торгово-промышленная палата (как и Госстандарт России) настаивает на

первоочередном принятии законодательных актов: «О подтверждении соответствия

продукции и услуг нормативным требованиям», «О безопасности технических

средств», «О качестве и безопасности пищевых продуктов.

Законодательные нормы,

если будут приняты, заработают не скоро. Между тем опрос, проведенный Центром

политических технологий при участии ВЦИОМ, показал: 93% потребителей, 71%

крупных российских производителей и 51% членов Государственной Думы выступают

за усиление государственного контроля за качеством продукции на потребительском

рынке.

Государство обязано

принять меры по защите качества продукции, в частности, ввести законодательные

запреты на торговлю без разрешения и без документа, подтверждающего качество

продукции, а также запрет на рекламу некачественных продуктов.

Усиление позиций в конкурентной

борьбе сегодня зависит не только от качества продукции, но и от качества

управления. Совершенствование управления является одним из главных факторов

повышения эффективности производства. Для того чтобы завоевать и удержать свое

место на рынке приходится постоянно заботиться о повышении качества продукции

при одновременном снижении ее цены. Добиться этого можно, только внедряя

современные методы управления качеством.

Актуальность выбранной

темы заключается в том, что, во-первых, правовое регулирование качества

продукции является важным условием договора купли –продажи, хотя и не

относится к существенным, однако часто оговаривается сторонами при заключении

договора.

Во-вторых качество – это

соответствие требованиям ГОСТа, техническим условиям, ставящей своей задачей

защиту прав граждан.

В-третьих сейчас

качество- стало актуальным для нашей страны, поэтому вызывает особый интерес.

Целью данной дипломной

работы является совершенствование системы менеджмента качества на ЗАО ИЗМФ

«ФМС» в соответствии со стандартами ИСО 9001 - 2001.

Исходя из цели работы, автор ставит перед собой

следующие задачи:

-

рассмотреть

правовое регулирование качества, в общем развитие законодательства о качестве.

-

исследовать

источники правового регулирования качества продукции за рубежом, в РФ и в ЗАО

ИЗМФ «ФМС».

Ижевский завод мебельной

фурнитуры начал свое зарождение с хозрасчетного участка на базе Технического

училища №1 в октябре 1989 года. 26 декабря 1989 года хозрасчетный участок

"Ижевский политехникум" зарегистрирован в Исполкоме Индустриального

района города Ижевска. Этот день теперь отмечают как день рождения ЗАО

"ФМС".

В начале деятельности

основатели (или учредители) будущего "ФМС" занимались следующим:

обучением компьютерной грамотности, бухгалтерскому учету, вождению автомобилей,

проведением проектных работ, созданием творческих коллективов, посредническими

услугами и многим другим. Потом кто-то предложил делать гвозди.

В марте 1991 года заработал

первый гвоздильный станок, пошли первые гвозди, первые заработанные деньги.

Приобретается еще несколько единиц оборудования для высадки метизов -

высадочное и накатное оборудование. Начинается производство шурупов. И вот,

однажды, покупатель делает заказ на винты для мебели. Начинается производство

мебельных винтов и стяжек, а для фирмы - мебельной фурнитуры.

В 1991 году хозрасчетный

участок "Ижевский политехникум" превращается в ТОО УПФ

"Формула".

В ноябре 1992 года

первая выставка продукции - международная выставка в Москве

"Мебель-92". Производителей фурнитуры на выставке было немного, и

продукция имела потрясающий успех. Новые клиенты, новые связи, новые идеи.

Учредители ТОО УПФ

"Формула" принимают решение о создании холдинга с образованием на

базе хозрасчетных участков самостоятельных предприятий, со своим расчетным

счетом, печатью, полной финансовой самостоятельностью. В августе 1993 года появляется

фирма "Формула-Скорпион". В ноябре появляется фирма "КИМФ"

(Крепежные Изделия Мебельная Фурнитура). Как основная руководящая структура

создается АО "ЭКМ-Холдинг".

Создание самостоятельных

фирм дало мощный толчок в их развитии. За два последующих года (1994-95) объемы

продаж увеличились более чем в 4 раза. Происходит интенсивное развитие фирм

"Формула-Скорпион" и "КИМФ". Появляются новые изделия -

стяжки обеденного стола, рояльные петли, дверные навесы, колесная опора

собственного производства.

И

"Формула-Скорпион", и "КИМФ" занимались производством

совершенно одинаковой продукции, имели одних и тех же клиентов и были в

принципе обособленными предприятиями, имеющими собственные счета и собственные

интересы. В дальнейшем, это привело к тому, что фирмы начали вести конкурентную

борьбу. Обиды, замедление роста объемов производства и продаж обеих фирм (всего

10% по сравнению с предыдущим годом).

С целью прекратить

конкуренцию фирм и создать единое мощное предприятие начинаются переговоры

руководителей "ЭКМ-Холдинга", фирм "Формула-Скорпион" и

"КИМФ".

В результате этого 26

декабря 1995 года Исполком Первомайского района города Ижевска зарегистрировал

ЗАО "ФМС".

В 1996 году объемы продаж

снова удваиваются и достигают 1 млн. долларов в год.

В 1997 году начинает

работать склад готовой продукции, участок комплектования и упаковки. Впервые

отгрузка продукции осуществляется централизованно. Параллельно осваиваются

около 500 м2 производственных площадей. Появляются такие изделия как

крестовина, механизм раздвижных дверей, начинается крупносерийное производство

винта-конфирмата. Снова удваиваются объемы продаж.

1998 год стал самым

тяжелым для предприятия. Казалось, начало года не предвещало ничего плохого.

Отгрузки января и февраля на уровне максимальных отгрузок 1997 года. Однако

наступает март - падение продаж на 30%, апрель - снова падение на 30% и самый

тяжелый и самый плохой месяц за всю историю предприятия - май - падение по

сравнению с апрелем - 40%. По сравнению с отгрузками конца 1997 года, в мае

1998 продано продукции в 4 раза меньше. Предприятие на грани банкротства.

Встает вопрос - либо сокращать штат, либо значительно сокращать зарплату, как

рабочих, так и ИТР. Выбрали второе, решив сохранить коллектив, и выстояли.

И вот наступает август

1998 года. Обвал рубля и стремительный рост стоимости доллара. Выставка

"Мебель-98" в Москве. Более эффективной, более продуктивной выставки

не было за всю историю ЗАО "ФМС". Мебельные фабрики, использующие в

своем производстве импортную мебельную фурнитуру, оказались на пороге

банкротства. Цены на их продукцию увеличились более чем вдвое, продажи упали,

склады затоварились. Выбор между закрытием и поиском отечественных

производителей пал на второе.

В связи с этим в конце

года наблюдается резкий рост объема продаж, сокращение периода оборачиваемости.

В начале 1998 года

происходит объединение ЗАО "ФМС" и предприятия "Полимерсервис",

появляется свой участок переработки пластмасс.

17 августа дало мощный

толчок в развитии предприятия. В 1999 году производилось в 2-3 раза меньше, чем

могло бы продаваться. Предприятие оказалось неготовым к столь резкому росту

спроса на продукцию. Не хватало площадей, оборудования, людей, чтобы обеспечить

все потребности мебельных фабрик.

Корпус №4 - новый этап в

развитии предприятия, переход на принципиально новый уровень инвестиционных

вложений. 7000 м2 производственных площадей в собственности, первый этаж

площадью 2800 м2 и высотой 12 метров. Сегодня на этих площадях размещается

холодновысадочное производство и участок по переработке пластмасс и складское

хозяйство предприятия.

В этом же году была

закончена реконструкция, и в сентябре открылся фирменный магазин "Мебель

России", в котором ЗАО "ФМС" продает мебель российских

мебельных фабрик и фурнитуру собственного производства, других отечественных и

зарубежных производителей.

Сегодня ЗАО

"ФМС" - крупнейший производитель мебельной фурнитуры Урала и

Волго-Вятского регионов. Номенклатура производимых изделий насчитывает более

500 наименований мебельной и строительной фурнитуры. Количество клиентов превышает

1000.

Местонахождение предприятия:

г. Ижевск, ул. Восточная магистраль 1

Ижевский завод мебельной

фурнитуры - закрытое акционерное общество. Уставный капитал составляет 4

миллиона рублей и поделен на 10 тысяч акций номинальной стоимостью 400 рублей

каждая. Учредителям принадлежит немногим более половины всех акций, остальные у

11 крупных акционеров.

Организационная структура

в настоящее время претерпевает серьезные изменения. Это связано с тем, что с

развитием предприятия появлялись новые отделы, службы, цеха и участки, а включение

их в структуру предприятия проходило не совсем обдуманно. Визуально представить

организационную структуру предприятия можно при помощи "Приложения

1".

Дадим краткую картину

сегодняшней структуры предприятия. Как и во всех акционерных обществах на предприятии

действует собрание акционеров и наблюдательный совет. Во главе ЗАО

"ФМС" стоит генеральный директор. При нем создан консультационно-совещательный

орган - дирекция. Дирекция обсуждает наиболее важные для предприятия проблемы и

выносит свое решение, которое затем оформляется в соответствующий документ

(например, приказ).

Непосредственными

подчиненными генерального директора являются директор производства, технический

директор, коммерческий директор, финансовый директор, заместитель генерального

по качеству, заместитель генерального по реконструкции, главный бухгалтер,

секретарь, начальник отдела кадров, начальник охраны.

Директор производства

контролирует работу директора центра обработки пластмасс, согласовывает работу

цеха №1 (высадка, накатка), цеха №2 (штамповка), цеха №9 (пластмасса), цеха №23

(транспортный). Участки сборки, механосборки, порошковой покраски и экструзии

находятся в цехах, но являются самостоятельными подразделениями.

Технический директор

отдает свои распоряжения двум заместителям: по обеспечению и подготовке

производства. У них, в свою очередь, находятся в подчинении: отдел главного

механика, склад запчастей, участок ремонтно-механический, ремонтные службы

цехов, диспетчерская служба, служба надзора за эксплуатацией подъемных механизмов,

отдел инструментального хозяйства, отдел планово-производственный, центральный

инструментальный склад, ремонтно-инструментальные участки цехов,

инструментальный участок. А также инженерно-технический центр, отдел

рациональных предложений, инженер по технике безопасности, отдел

перспективных технологий.

Коммерческий директор

руководит отделами маркетинга, сбыта, снабжения, цехом №8 (комплектовка,

отгрузка, упаковка), Торговым домом, магазином "Мебель России".

Финансовый директор

отвечает за планово-экономический отдел, отдел информационных технологий и

следит за работой юриста.

Заместитель генерального

директора по качеству контролирует аналитический отдел поддержки качества.

Планируется также создать собственную лабораторию для экспертизы качества и

другие подразделения, поэтому и произошло выделение этой должности.

Заместитель генерального

по реконструкции возглавляет отдел главного энергетика, отдел капитального строительства

и 20-й (строительный) цех.

Главный бухгалтер

контролирует работу бухгалтерии, самого многочисленного подразделения ИТР.

Секретарь занимается

делопроизводством.

Отдел кадров занимается

кадровым делопроизводством.

Всего в ассортименте производимой предприятием

продукции более 500 наименований изделий. Их можно укрупнить в следующие

группы:

-

ручки мебельные

-

механизмы

трансформации (кресла-кровати, встроенной кровати, диванных подушек)

-

кронштейны

-

стяжки

-

гнезда

-

петли

-

подвески

-

опоры колесные и

поворотные

-

тормоз опоры

колесной

-

ролики мебельные

-

пуговицы для

мягкой мебели

-

уголки

-

держатели

-

фиксаторы

-

ограничители

-

захваты

-

растяжки

-

планки

-

ключи

-

заглушки

-

подпятники

-

пластмассовые

колеса

а также крепежные изделия

и строительная фурнитура. Фрагменты каталога производимой продукции приведены в

Приложении.

Широта номенклатуры

производимой предприятием фурнитуры позволяет клиентам приобретать все им

необходимое в одном месте. Гарантии своевременной поставки продукции, ее

качество и умеренные цены привлекают все большее количество покупателей. Знание

рынка и потребностей "мебельщиков", опыт работы дают значительные

преимущества перед конкурентами.

Продукция ЗАО

"ФМС" и других предприятий, занимающихся производством мебели или

мебельной фурнитуры, выставлена на продажу в Торговом доме и магазине "Мебель

России".

Сбыт является

классическим показателем успеха маркетинга. И его динамика говорит о том, что

нужно делать намного больше.

Для того чтобы обеспечить

удовлетворение потребностей участников организации, организация должна занимать

определенные позиции на рынке, свою рыночную нишу. Организация должна

удовлетворять рыночные потребности, иметь свой круг потребителей, быть

конкурентоспособной в глазах потребителей - то есть решать ряд специфических

рыночных задач.

Рыночные цели:

-

известность

товара и предприятия (процент потребителей, знающих товар);

-

положительная

информированность о товаре и предприятии (процент потребителей, имеющих

достаточную информацию о товаре);

-

имидж товара и

предприятия (процент потребителей, образ товара в глазах которых отвечает

интересам предприятия);

-

предпочтения

потребителей (процент потребителей, предпочитающих товар);

-

доля рынка

предприятия абсолютная (сбыт предприятия разделить на объем рынка умножить на

100%);

-

доля рынка

предприятия относительная (сбыт предприятия разделить на сбыт крупнейшего

конкурента умножить на 100%)

Рыночные задачи:

-

присутствие на

привлекательных рынках;

-

обеспечение

соответствия товара потребностям покупателей;

-

обеспечение

известности и информированности потребителя о товаре;

-

обеспечение

предпочтений потребителя к товару.

Для реализации целей и

задач маркетинга нужно проводить маркетинговые исследования рынка,

покупательского спроса, количества и возможностей конкурентов, цен на

аналогичную продукцию.

Развитая система маркетинга может стать одним из

факторов увеличения объемов продаж, а с ними и прибыли.

Эффективность

использования персонала характеризуют производительность труда, соотношение

оперативных работников и работников аппарата управления, оценка доли затрат на

оплату труда в общей сумме затрат, сравнение темпов изменения производительности

труда и средней оплаты труда.

Рассмотрим такой

показатель, как производственный опыт работников на данном предприятии:

Таблица 1

Распределение работников по трудовому стажу на предприятии

|

Стаж

|

количество работников

|

в % от общей численности

|

|

до 1

|

45

|

14

|

|

1-3

|

126

|

40

|

|

3-5

|

68

|

22

|

|

5-7

|

56

|

18

|

|

7-9

|

12

|

4

|

|

св.10

|

9

|

2

|

|

всего

|

316

|

100

|

Средний стаж 3,1 года.

Самая многочисленная группа работников - проработавшие от года до трех .

Таблица 2

Распределение численности работников по возрастам

|

Возраст

|

количество человек

|

в % от общей численности

|

|

до 18

|

1

|

0,003

|

|

18-24

|

42

|

13,5

|

|

24-29

|

65

|

20,5

|

|

29-35

|

39

|

12,6

|

|

35-40

|

32

|

10,2

|

|

40-45

|

33

|

10,4

|

|

45-50

|

46

|

14,5

|

|

50-55

|

41

|

12,9

|

|

55-60

|

10

|

3,2

|

|

св.60

|

7

|

2,2

|

|

всего

|

316

|

100

|

Доля затрат на оплату

труда в общей сумме затрат в 2002 году составила 18%, 2001 году составила -

14,7%, а в 2000 - 10%.

Темпы роста средней

заработной платы составили 32% в 2002 году, 18% в 2001 году (по сравнению с

2000). В то время как производительность труда в 2002 году растет на 22%, а в

2001 году снижается на 23%. Получается, что работники не заработали себе на

повышение заработной платы.

Несмотря на это, сумма

средств, затрачиваемых предприятием на обучение персонала, растет: в 2000 - 20

тысяч рублей, в 2001 году - 138 тысяч рублей (в 6,9 раз больше), в 2002 году -

158 тысяч рублей (на 14,5% больше). Причем в основном эти деньги были потрачены

на переподготовку и повышение квалификации, а остальное на первоначальное

обучение, освоение смежных профессий.

Решения по вопросам

заработной платы принимает Дирекция предприятия на основании Устава. Уровень

оплаты труда работников зависит от результатов финансовой деятельности ЗАО

"ИЗМФ "ФМС". Разумеется, в соответствии с требованиями КЗоТ, работникам

гарантируется получение минимального размера оплаты труда, установленного

законодательством на момент выплаты.

Премирование работников

осуществляется на основании "Положения о премировании" при наличии

финансовых средств, которые могут быть направлены на формирование фонда

материального поощрения. При наличии средств премию получают все.

На предприятии

используются следующие формы оплаты труда:

-

сдельная

(тарифная) - основные рабочие;

-

повременная

(тарифная) - вспомогательные рабочие;

-

сдельно-премиальная

- основные рабочие имеющие особые заслуги перед предприятием или придумавшие

что-то новое, сэкономив, таким образом, определенную сумму;

-

повременно-премиальная

- вспомогательные рабочие имеющие особые заслуги перед предприятием или

придумавшие что-то новое, сэкономив, таким образом, определенную сумму;

-

оплата по

должностным окладам (ИТР).

Общее представление о

результатах деятельности и эффективности предприятия можно получить из основных

технико-экономических показателей. Для удобства сгруппируем их в таблицу 4.

Таблица 4

Основные технико-экономические показатели

|

№

|

Наименование показателей

|

Ед.

|

2002

|

2001

|

2000

|

Темпы роста

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

Выручка от продажи товаров,

продукции, работ, услуг

|

тыс.р.

|

116478,0

|

87596,74

|

85128,84

|

1,02

|

Продолжение таблицы 4

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2

|

Выручка от продажи основной продукции

|

тыс.р.

|

82904,0

|

64919,32

|

67676,41

|

1,02

|

|

3

|

Среднесписочная численность всех

работающих

|

чел.

|

316

|

291

|

218

|

1,09

|

|

4

|

Среднесписочная численность рабочих

|

чел.

|

218

|

207

|

161

|

1,05

|

|

5

|

Фонд заработной платы всех работающих

|

тыс.р.

|

15359

|

10746

|

6788

|

1,43

|

|

6

|

Фонд заработной платы рабочих

|

тыс.р.

|

10714

|

8389

|

5118

|

1,28

|

|

7

|

Среднемесячная заработная плата на

1 работающего

|

руб.

|

4050,37

|

3077,32

|

2594,80

|

1,32

|

|

8

|

Среднемесячная заработная плата на

1 рабочего

|

руб.

|

4095,56

|

3377,21

|

2649,07

|

1,21

|

|

9

|

Прибыль по балансу

|

тыс.р.

|

4382

|

10025,98

|

15650,16

|

0,44

|

|

10

|

Рентабельность общая

|

%

|

3,76

|

11,45

|

18,38

|

0,33

|

|

11

|

Рентабельность совокупного капитала

|

%

|

33

|

19

|

46,5

|

1,74

|

|

12

|

Среднегодовая производительность

труда

|

тыс.р.

|

368,601

|

301,02

|

390,49

|

1,22

|

Из таблицы видно, что за

2002 год на 2 % выросла выручка от продажи основной продукции (мебельной

фурнитуры); значительно упала прибыль (на 56%), общая рентабельность (на 67%),

выросла рентабельность совокупного капитала (на 74%) и среднегодовая

производительность труда (на 22%).

В прошлые годы

наблюдалась лишь тенденция снижения темпов роста выручки, поэтому руководство

предприятия стало думать над созданием отдела маркетинга, который мог бы

обеспечить спланированную рекламную компанию, направленную на повышение объемов

продаж. Заключение контрактов с новыми клиентами, поиск более выгодных поставщиков

ресурсов - это один из факторов роста выручки, как следствие увеличения объемов

и снижение затрат на производство продукции.

В 59%-м падении

рентабельности совокупного капитала в 2001, помимо падения производительности

(а значит и эффективности) труда, сыграла свою роль закупка нового

оборудования. Оно было закуплено в конце 2001 года и вводилось в действие очень

медленно в течение всего последующего года. Не хватало времени,

квалифицированных рабочих и оборотных средств для того, чтобы запустить новое

оборудование. Несмотря на это, обновление основных производственных фондов,

несомненно, положительная тенденция. В будущем это будет способствовать росту

прибыли и увеличению отрыва между ЗАО "ФМС" и его конкурентами.

За последние годы

произошли определенные сдвиги в развитии российских производств по выпуску фурнитуры

и комплектующих изделий, соответствующих современным требованиям мебельной

промышленности. Однако основная часть сегодняшней потребности мебельщиков в

фурнитуре закрывается зарубежными поставками.

Прогресс в производстве

мебели последние годы в значительной степени определяется степенью

совершенствования крепежной и лицевой фурнитуры, а также степенью насыщения

мебели различными дополнительными элементами. Качественные ручки, петли,

стяжки, направляющие расширяют возможности проектировщика, повышают комфортабельность

мебели, облегчают процесс производства, транспортировки и сборки, ускоряют

реализацию и очень часто определяют реальные сроки службы мебели.

Высококачественная

фурнитура сегодня может быть весьма сложной и, соответственно, дорогой. Анализ

мировых тенденций развития мебельной промышленности показывает, что насыщение

мебели качественной фурнитурой ведет к постоянному росту ее удельного веса в

себестоимости изделий, составляющего сегодня 10-15 процентов, а иногда и более.

При этом все более стирается граница между мебелью и сложной бытовой техникой.

Это особенно ярко

проявляется в кухонной мебели, где уже сегодня гладильная доска, холодильник,

посудомоечная машина и многое другое могут быть составной частью комплекта

мебели, при этом стоимость комплектующих значительно превышает стоимость

собственно "мебельных" деталей.

Этот фактор обуславливает

более высокие темпы развития рынка фурнитуры по сравнению с рынком мебели.

Например в Германии, при некотором сокращении объемов производства мебели в

последние годы производство фурнитуры весьма уверенно прирастает в объемах. Он

же определяет то, что у покупателей мебели фурнитурные фирмы нередко имеют не

меньшую известность, чем производители мебели.

В производстве мебели

сегодня применяются тысячи наименований лицевой и крепежной фурнитуры

(всевозможные ручки, декоративные раскладки, петли, защелки, различного типа

стяжки, механизмы трансформации, полкодержатели и пр.), а также сотни видов

комплектующих изделий, в том числе металлические каркасы для различных столов и

стульев, металлические опоры для кресел, опоры винтовые и колесные для значительной

группы мебели, пластмассовые и металлические емкости, пружинные блоки,

стеклянные детали, зеркальные изделия и т.д. Например, ассортимент фирмы

"Хефеле" насчитывает пятьдесят тысяч наименований.

Ассортимент, механические

показатели, дизайн, качество и внешний вид отечественной фурнитуры и

комплектующих изделий во многом уступали лучшим зарубежным образцам, и это

сразу сказалось в период становления рыночных отношений в России.

Производство фурнитуры

оказалось неконкурентоспособным, множество заводов прекратило ее выпуск из-за

отсутствия спроса, низкой рентабельности и неподготовленности к выпуску

современной качественной продукции. В связи с резким падением производства

мебели и большим насыщением отечественного рынка импортной продукцией, в том

числе и мебелью, выпуск фурнитуры и комплектующих изделий российскими предприятиями

сократился в несколько раз. Многие предприятия по производству фурнитуры и комплектующих

изделий для мебели вообще прекратили свое существование. Количество

отечественных предприятий-изготовителей фурнитуры составляет в настоящее время

около ста тридцати - против более чем трехсот в начале 90-х годов.

Однако и абсолютное

большинство оставшихся предприятий не может обеспечить необходимый уровень

конкурентоспособности с иностранными поставщиками. В основном они производят

крепежную нелицевую фурнитуру, отдельные виды петель и ручек, отдельные

конструкции стяжек, несложные механизмы трансформации, стеклодетали, зеркала,

пружинные блоки и др.

Этому способствуют

сравнительно небольшие объемы производства, недостаток квалифицированных

дизайнеров-проектировщиков, отсутствие специализации и единой технической

политики в решении вопросов стандартизации, сертификации и испытаний продукции.

В крупных зарубежных

компаниях имеются свои проектные подразделения, ведется постоянная работа по

повышению качества и долговечности продукции, разрабатываются методы испытаний,

проводится сертификация производств. Характерной чертой большинства известных

фурнитурных фирм является комплексность производимой продукции при

специализации в определенных ассортиментных программах.

В результате основная

часть сегодняшней потребности мебельщиков в фурнитуре закрывается зарубежными

поставками. Рынок России активно заполняется импортной фурнитурой и

комплектующими изделиями в неограниченном ассортименте различного уровня

качества и цен. Это в первую очередь относится к лицевой фурнитуре (ручки, накладные

погонажные и соединительные детали, элементы декоративного оформления фасадов

мебели, ящики выдвижные "метабоксы", направляющие для раздвижных

дверей, отдельные виды механизмов трансформации к различным изделиям мягкой мебели

и др.).

По экспертным оценкам в

2001 году в Россию было импортировано фурнитуры и комплектующих для мебели на

сумму 70-100 млн. долларов США. В крупных промышленных центрах России работают

представительства инофирм, а также совместные предприятия, организовавшие

поставку фурнитуры из-за рубежа практиче-ски в любых объемах и в ассортименте

по каталогам фирм-производителей.

За последние годы

произошли определенные сдвиги в развитии российских производств по выпуску

фурнитуры и комплектующих изделий, соответствующих современным требованиям

мебельной промышленности. Созданы и освоены производства лицевой фурнитуры и

комплектующих изделий на АО "Валмакс" (г. Миасс), "Коралл",

"Комплект", и "Мебельная фурнитура" (г. Калуга),

"Макрос" (г. Москва), "Ниневия" и "Стамор" (г.

Санкт-Петербург), элементов трансформации на ООО "Трансформер" (Московская

обл.), сетчатых емкостей на АО "Оспаз-инструмент", (г. Орел). Очень

активно развивает производство различных видов крепежной фурнитуры и других

комплектующих ЗАО "ФМС" (г. Ижевск). Из зарубежных изготовителей фурнитуры

и комплектующих для мебели на российском рынке следует отметить турецкие

("Samet", "Mesan", "Mepa", "Ozbek",

"Senel", "Timpeks", "Yamag") и польские

("Gamet", "Marcopol") фирмы, поставляющие достаточно

качественные и недорогие изделия.

Активно начинают

осваивать этот рынок и китайские компании, однако здесь в связи с

малоизученностью поставщиков можно встретить как вполне качественные изделия по

хорошим ценам, так и явную халтуру. Фурнитуру высокого качества и,

соответственно, более дорогую поставляют фирмы Германии ("Hettich",

"Hafele", "Mepla", "PMT"), Италии

("Adar", "FGV", "Ferrari", "Leranova"),

Австрии ("Blum", "Grass", "Видра").

Фирма "Samet"

изготавливает практически весь ассортимент фурнитуры. В Россию поставляет

соответствующие европейскому стандарту мебельные петли, ручки, направляющие для

ящиков. Сырье, используемое для производства фурнитуры, поставляется

специализирующимися в этой области европейскими и турецкими компаниями. Оборудование

для изготовления фурнитуры автоматизированное и произведено в Германии и

Швейцарии. Фирма "Mesan" поставляет различные виды крепежной

фурнитуры, ножки для столов, мебельные ручки, мебельные замки, опоры колесные и

поворотные. Фирма "Mepla" - поставщик фурнитуры для раздвижных

дверей, фирмы "Ozbek" и "Yamag" - изготовители колесных и

поворотных опор, фирмы "Timpeks" и "Senel"- мебельных

ручек, петель, направляющих, крепежной фурнитуры.

Фирма "Samet"

предлагает российским потребителям различные виды мебельных ручек из металла,

пластмассы, дерева, декоративные мебельные петли. Фирмы "Blum" и

"Grass" главным образом поставляют отличного качества весь спектр

мебельных петель, направляющие и метабоксы, эксцентриковые стяжки, декоративные

и кромочные раскладки, элементы декора.

Фирмы

"Ferrari", "Adar", "FGV", "Leronova" в

основном поставляют весь спектр 4-шарнирных мебельных петель, направляющие и

метабоксы, стяжки, различного вида опоры, комплекты для раздвижных дверей и пр.

фурнитуру высокого качества по каталогам.

Фирма "Hafele"

предлагает мебельщикам более 50 тысяч наименования изделий также высокого

качества, но цены значительно выше, чем на аналогичные отечественные образцы.

Несмотря на довольно высокие цены многие стабильно работающие мебельные

предприятия России для поддержания качества своей продукции и, соответственно,

устойчивого спроса у покупателя предпочитают закупать высококачественные

импортные комплектующие изделия и фурнитуру.

В 2002 году по заданию

Минпромнауки РФ с целью подготовки "Программы повышения

конкурентоспособности и развития производства мебели и ее компонентов в России"

была изучена продукция нескольких десятков заводов по производству фурнитуры.

При этом выяснилось, что

абсолютное большинство российских предприятий в силу своей малочисленности не

способны обеспечить самостоятельное проведение работ по проведению

маркетинговых исследований, разработке конструкторской и технической

документации, испытанию новой продукции. Одной из главных причин такого

положения является то, что большинство производств представляет собой отдельные

малочисленные цеха или участки больших металлообрабатывающих предприятий, для

которых эти изделия являются непрофильными и мало интересными в финансовом

плане. К сожалению, отсутствуют в России и специализированные проектные

организации, которые имеют возможность разработки новых моделей фурнитуры и

комплектующих изделий, а существовавшая до 90-х годов система централизованного

осуществления технической политики через специализированные институты

ликвидирована, работы по разработке стандартов на терминологию, технических

условий на фурнитуру и методы испытаний длительное время не проводятся.

При подготовке программы были разработаны

технические требования на ряд современных систем фурнитуры и комплектующих,

производство которых в стране практически отсутствует. Однако подобрать

предприятия-исполнители для освоения перспективных систем оказалось достаточно

сложно, так как в число исполнителей программы могут быть включены лишь

несколько самых больших специализированных заводов, располагающих собственными

проектными подразделениями и средствами.

В связи с большой

раздробленностью большинства российских производителей представляется

перспективным использовать опыт работы фирмы "Хефеле", являющейся

торговым предприятием, концентрирующим у себя продукцию множества мелких производителей

и формирующим для них единую техническую политику. Опыт мебельщиков

подсказывает, что такую работу могла бы взять на себя одна из компаний,

заработавших капитал на поставках импортной продукции, или для этого можно

организовать холдинг по торговле и производству комплектующих при одной из

производственных ассоциаций.

Весь опыт проведения

работ по решению проблемы качества продукции на предприятиях определил

необходимость использования при этом системного подхода. На его основе в

настоящее время пытаются повсеместно создать и совершенствовать практически все

системы управления.

Системный подход

предполагает изучение того или иного объекта как системы целостного комплекса взаимосвязанных

элементов в единстве со средой, в которой они находятся. Элементы любой

системы, как правило, представляют собой системы (подсистемы) более низкого

порядка, а каждая система (подсистема), в свою очередь, выступает как отдельный

элемент системы более высокого порядка.

Главная цель системы управления качеством

сформулирована следующим образом: обеспечение высоких и устойчивых темпов роста

качества продукции, выпускаемой предприятием. Она достигается:

-

созданием и

освоением новых высококачественных видов продукции;

-

своевременной

постановкой на производство новой продукции;

-

снятием с

производства морально устаревшей продукции;

-

улучшением

показателей качества выпускаемой продукции путём её совершенствования и

модернизации.

Разработка проектов

системы при соблюдении всех правил проектирования давала возможность

осуществлять действительно комплексное УКП и увязывать все стороны деятельности

предприятия в области качества продукции. Особую роль при этом должен был

играть один из важнейших документов проекта системы - комплексный план повышения

качества продукции (программа “Качество”).

КС УКП представляет собой

организационную структуру распределения полномочий и ответственности,

требования и методы их реализации, а также включает ресурсы, необходимые для её

функционирования.

КС УКП является основной

частью общей системы управления предприятием и функционирует одновременно со

всеми другими видами деятельности на предприятии, согласуясь и взаимодействуя с

ними.

Взаимодействие

осуществляется на пяти уровнях:

-

организация работ

по управлению качеством продукции на уровне руководства предприятия (директор,

главный инженер, их заместители).

-

организация работ

по УКП на уровне руководителей цехов и отделов, которые реализуют мероприятия

по КС УКП в рамках своих подразделений.

-

организация работ

по УКП на уровне руководителей бюро, бригад, участков, которые обеспечивают

организацию бездефектного изготовления продукции и работу исполнителей по

качеству.

-

организация работ

непосредственных исполнителей по обеспечению высокого качества продукции,

которые в своей деятельности осуществляют организацию личной работы

неукоснительного исполнения и соблюдения требований нормативно - технической

документации и обеспечивающих достижение высоких показателей качества

продукции.

Система УКП должна

функционировать таким образом, чтобы потенциальный заказчик или потребитель

продукции был уверен в том, что:

-

его требования к

данной продукции будут удовлетворены полностью;

-

возникающие

проблемы будут не только устранены, но не смогут возникнуть в последующем

вследствие работы эффективного механизма предупреждения их появления;

-

продукция, в

результате её постоянного совершенствования с учётом достижений отечественных и

зарубежных учёных, а также накопленного опыта, будет и в последующем

удовлетворять растущие потребности.

Обращаясь к организационному построению КС УКП

следует отметить, что принятая в ЗАО ИЗМФ «ФМС» политика в области качества

соответствует следующим положениям:

-

реализация выше

указанных требований осуществляется на основе постоянно действующих

организационно-технических, экономических мероприятий по обеспечению и

поддержанию необходимого уровня качества продукции при её разработке, производстве

и эксплуатации;

-

общее руководство

системой осуществляет генеральный директор ЗАО «ФМС», определяющий политику в

области качества продукции и обеспечивающий необходимые условия для её

реализации;

-

координация

деятельности структурных подразделений по реализации политики в области

качества и требований руководства по качеству, разработка основополагающих

документов, общих правил и процедур по обеспечению качества возлагается на

заместителя генерального директора по качеству;

-

методическое

руководство и координацию деятельности всех подразделений ЗАО «ФМС» по

управлению качеством осуществляет бюро управления качеством продукции, которое

структурно входит в состав отдела технического контроля и подчиняется

заместителю генерального директора по качеству;

-

обобщение

передового опыта и оперативное решение проблем по качеству решается с помощью

коллективных органов в структуре КС УКП (постоянно действующая комиссия по

качеству, совещание по качеству, группы качества в подразделениях, технические

советы цехов, временные творческие коллективы);

-

оперативная

разработка организационно-технических мероприятий для предотвращения отказа

изделий в процессе испытаний и эксплуатации осуществляется с помощью

координационного совета по качеству.

Объектами управления в

системе УКП являются условия и факторы , влияющие на обеспечение качества

выпускаемой продукции. К их числу относятся:

-

состояние

конструкторской, технической, нормативно-технической документации;

-

качество

оборудования, оснастки, инструмента, средств измерения, контроля;

-

качество сырья,

материалов, полуфабрикатов, покупных комплектующих изделий;

-

качество

организации и управления производством;

-

качество

процессов производства и ритмичность работы;

-

хозяйственный

механизм и его элементы (план, ценообразование, экономическое

стимулирование...);

-

качество

управления персоналом.

Внедрение КС УКП на ЗАО «ФМС» имело большой

положительный опыт по повышению качества продукции. Но при этом следует учитывать,

что при практическом использовании методов КС УКП проявились и недостатки, которые

в современных условиях уже не позволяют изготавливать конкурентоспособную

продукцию. Среди недостатков, свойственных КС УКП следует отметить:

-

слабое

методическое руководство со стороны отраслевых, головных и базовых организаций

по УКП и стандартизации;

-

пассивность

руководителей предприятий в вопросах создания и совершенствования систем УКП ,

а также в вопросах создания и комплектования подразделений по УКП подготовленными

и инициативными работниками;

-

формальное

отношение к организации систем УКП;

-

поверхностный

анализ состояния дел в области качества продукции и такой же подход к созданию

и наделению соответствующими функциями КС УКП, пренебрежение важнейшими

принципами управления качеством продукции;

-

громоздкость

системы, вызванная созданием большого количества стандартов предприятия, в

зачастую дублировавших друг друга;

-

недооценка роли

учёбы по УКП , что вело к непониманию работниками необходимости проведения

работ в области качества продукции, важности соблюдения и исполнения стандартов

предприятия;

-

выхолащивание и

исключение из разрабатываемых документов ценных и необходимых положений для

работы в области качества продукции при согласовании их с заинтересованными

службами;

-

не все

подразделения предприятия участвовали в работах по повышению и обеспечению

качества продукции;

-

работу по УКП в

рамках системы возглавляли отделы технического контроля, а не первые

руководители предприятия, что создавало противоречия между руководителями и ОТК

при работе “на план” и “за качество”;

-

недостаточный

уровень прослеживаемости материалов, деталей , узлов и продукции в случаях

наличия у них дефектов и отказов;

-

забвение

основополагающих принципов УКП в реальных условиях;

-

недостаточность

стимулирования производства высококачественной продукции;

-

неполный охват

управлением условий и факторов, влияющих на качество продукции;

-

неполное

взаимоувязывание системы УКП с другими системами управления;

-

в системах УКП не

нашло должного отражения значение и роль персонала в обеспечении качества

продукции;

-

недостаточный

уровень материально-технического, технологического и метрологического

обеспечения производства.

Главным же недостатком

следует считать то, что механизм УКП не сориентирован на потребителя, не

направлен на выпуск конкурентоспособной продукции высокого уровня качества со

стабильными показателями.

Но опыт показал, что

именно такого рода системы являются тем инструментом, с помощью которого можно

создать при широком использовании в управлении экономических методов

эффективный механизм управления качеством продукции.

В настоящее время

наиболее передовой опыт в области качества продукции и применении системного

подхода в УКП накоплен в разных фирмах промышленно развитых стран. При этом

разработаны различные модели систем УКП. Наибольший интерес представляют модели

Фейгенбаума , Эттингера-Ситтига и Джурана.

Каждую систему можно представить графически:

-

модель Фейгенбаума

- это треугольник, с разделёнными боковыми сторонами на пять частей

горизонтальными линиями; а каждая часть, в свою очередь, подразделяется

вертикальными линиями, что образует в общей сложности во всех пяти частях 17

функций (участков), в основу которых практически положен только контроль качества

продукции;

-

модель

Эттингера-Ситтига, разработанная специалистами Европейской организации по

контролюкачества (ЕОКК), графически изображается кругом, разделённым на

секторы. Каждый сектор-это определённый этап работы. Эта модель уже учитывает и

влияние спроса на качество продукции, а также предусматривает изучение рынков

сбыта;

-

модель Джурана -

это восходящая спираль, а не замкнутый треугольник или круг. Спираль более

полно отображает этапы непрерывного формирования и улучшения качества

продукции. В неё включены две предыдущие модели, предусмотрено также постоянное

изучение спроса на рынке сбыта и эксплуатационных показателей качества, что

обусловливает полную ориентацию производства на требования потребителей и рынок

сбыта.

Международная организация

по стандартизации (ИСО), взяв за основу имеющиеся стандарты и руководящие

документы на системы обеспечения качества и дополнив их требованиями

потребителей, разработала и утвердила Советом ИСО серию международных

стандартов по УКП , устанавливающих требования к системам обеспечения качества

продукции. В этих стандартах, по существу, обобщён и сконцентрирован весь опыт

передовых в области управления качеством продукции стран, накопленный в

последние десятилетия. Международные стандарты взаимосвязаны между собой (рис.

1).

.

.

ИСО 8402 - 86 Качество. Словарь.

В стандарте раскрываются термины и определения в области качества.

ИСО 9000 Общее руководство качеством и стандарты

по обеспечению качества. Руководящие указания по выбору

и

применению.

В стандарте даются основные понятия в области качества,

положения выбора и применения международных стандартов

ИСО серии 9000.

|

ИСО 9001-2000 Системы качества. Модель для

обеспечения качества при проектировании и/или разработке, производстве,

монтаже и обслуживании.

ИСО 9002 Системы качества. Модель для

обеспечения качества при производстве и монтаже.

ИСО 9003 Системы качества. Модель для

обеспечения качества при окончательном контроле и испытаниях.

Стандарты определяют альтеративные модели системы

качества и требования к этим системам в условиях контрактных поставок.

|

|

ИСО

9004 Общее руководство

и элементы системы качества.

Руководящие указания.

В стандарте даются основные элементы

и принципы

разработки и внедрения

и принципы

разработки и внедрения

системы качества для решения внутренних

задач общего руководства качеством в

условиях, не связанных с контрактными

поставками.

Рис. 1. Состав и взаимосвязи

международных стандартов по УКП ИСО 8402, 8402, ИСО 9000-9004.

Среди всех этапов УКП

наибольшее значение, особенно для развития международной торговли, имеет

маркетинг (выявление потребностей рыночного спроса в определённые сроки на

продукцию и её стоимости, требований потребителей , информирование об этом

руководства; а также вопросы проектирования и разработки продукции).

Использование

международных стандартов ИСО по УКП на предприятиях является общепризнанной

гарантией выхода на международный рынок.

Обобщая передовой опыт

УКП в промышленно развитых странах, можно отметить следующее:

-

цели и задачи в

области повышения, обеспечения и улучшения качества продукции находятся в

центре экономической политики каждой фирмы, компании, концерна... При этом,

считается главным - удовлетворение запросов и требований потребителей;

-

достижение

требуемого качества продукции (с учётом цены) с минимальными издержками;

-

поставка

продукции потребителям в установленные сроки;

-

основными

критериями достижения целей в области качества продукции является

удовлетворение требований потребителей и выпуск конкурентоспособной продукции;

-

признание и

реализация комплексного и системного подходов к УКП ,как наиболее эффективных

методов достижения целей и решения задач в области качества продукции;

-

использование при

производстве конкурентоспособной продукции средств труда высокого качества;

-

непрерывное и

систематическое обучение и специализированная профессиональная подготовка

высококвалифицированных кадров в области обеспечения и УКП ;

-

постоянная,

добросовестная и творческая работа всех работников по повышению, обеспечению и

улучшению качества выпускаемой продукции;

-

воспитание у

каждого изготовителя продукции, исполнителя, у всех работников уважительного

отношения к потребителю, заказчику;

-

создание

атмосферы уважительного отношения к работникам любой должностной категории и

внимания к их нуждам, запросам, быту.

Сертификация систем УКП

представляет собой деятельность по проверке, оценке и удостоверению специально

аккредитованным органом (национальным или зарубежным) соответствия

сертифицируемой системы требованиям соответствующих стандартов. Такими

стандартами могут быть государственные, международные(например, стандарты ИСО

серии 9000) или национальные других зарубежных стран (в соответствии с требованиями

контрактов).

Документ, который

удостоверяет соответствие системы УКП требованиям стандарта, называют

сертификатом. Он выдаётся только на систему УКП определённого вида или группе

однородной продукции. Сертификация должна быть объективной, а поэтому её

необходимо осуществлять независимой от предприятия - изготовителя и потребителя

(заказчика) стороной.

В Российской Федерации в

соответствии с требованиями Закона “О защите прав потребителей” обязательной

сертификации подлежат товары(работы, услуги), на которые в законодательных актах

или стандартах установлены требования, направленные на обеспечение безопасности

жизни, здоровья потребителей и охраны окружающей Среды, предотвращение

причинения вреда имуществу потребителей, а также средства, обеспечивающие

безопасность жизни и здоровья потребителей.

Работы по сертификации

продукции , а также систем УКП проводятся под руководством Госстандарта России,

как национального органа по сертификации.

К настоящему времени

сформирована законодательная база сертификации, создана и гармонизирована с

международными нормами и требованиями её нормативная и организационная основа.

В Госреестре зарегистрировано пять систем обязательной сертификации,

сформированных государственными органами :

-

система

сертификации ГОСТ Р;

-

система

сертификации авиационной техники и объектов гражданской авиации (Межгосударственный

авиационный комитет) ;

-

система

сертификации взрывоопасных производств (Госкомоборонпром);

-

система

сертификации электросвязи (Министерство связи);

-

система

сертификации средств защиты информации.

Кроме того, зарегистрировано более 30 систем

добровольной сертификации.

В основу нормативной базы

сертификации систем УКП и продукции в Российской Федерации положены стандарты

ИСО серии 9000. С целью придания законной силы указанным стандартам на

территории СССР, а теперь России ,

Государственный комитет

РФ в Постановлением № 4590 ввёл в действие Государственные стандарты полностью

соответствующие стандартам ИСО серии 9000 (рис. 2).

Рис.2. Схема

соответствия стандартов ГОСТ стандартам ИСО серии 9000.

Рекомендации по

применению данных Государственных стандартов определяют область распространения

, сферу действия и правила выбора стандартов для внедрения на предприятии. В

стандартах ГОСТ 9001 - 2000 - ГОСТ 9003 раскрываются основные принципы

систем качества, а также даётся необходимый состав документации и требования к

ней, приводится порядок проведения работ на предприятии по применению стандартов

данной системы, излагается совокупность требований к проверке, анализу и оценивается

система качества,а также даются рекомендации по совершенствованию систем УКП.

Госстандарты на системы качества должны

использоваться каждым предприятием в следующих случаях:

-

при заключении

контрактов (договоров) на поставку продукции на внешний рынок;

-

при участии в

тендерах, конкурсах и прочих подобных мероприятиях, когда в случае удачи могут

заключаться договора;

-

при получении

госзаказа, льготного кредитования или страхования;

-

при желании

руководителей предприятия убедиться в соответствии системы УКП международным

требованиям, чтобы быть готовым и к заключению выгодных договоров с

иностранными партнёрами, в первую очередь;

-

при сертификации

продукции по схеме предусматривающей и сертификацию систем УКП.

В дальнейшем (при

введении государством или ассоциацией потребителей оценки систем качества)

такие проверки во всех случаях могут стать постоянными , и тогда и для

остальных предприятий эти стандарты будут носить не рекомендательный ,а

обязательный характер.

Требования стандартов

ГОСТ 9001 - 2000 - ГОСТ 9003 по отношению к техническим требованиям на

продукцию являются дополнительными и могут изменяться в зависимости от

конкретных условий.

Поэтому необходимость

внедрения того или иного стандарта системы ГОСТ определяется каждым

предприятием самостоятельно при взаимном соглашении изготовителей (поставщиков)

с потребителями (заказчиками). Но во всех случаях эти стандарты могут

использоваться в качестве методических материалов при совершенствовании систем

УКП.

Производство продукции и

услуг сопровождается издержками производства и обслуживания. Ошибочное

представление о том, что производство продукции высокого качества определяется

значительным увеличением затрат, являлось в прошлом одним из основных

препятствий на пути создания более совершенных систем управления качеством.

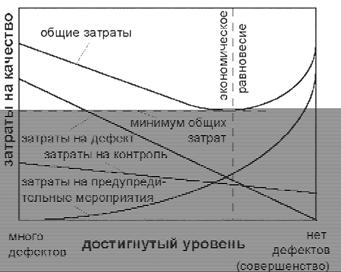

В общем смысле, затратами

на качество являются расходы, связанные с установлением уровня качества, его

достижением в процессе производства, контролем, оценкой и информацией о

соответствии продукции требованиям качества, надежности и безопасности, а также

расходы, связанные с установлением отказов изделий не предприятии или в условиях

его эксплуатации потребителем.

Качество продукции должно

гарантировать потребителю удовлетворение его запросов, надежность продукции и

экономию затрат. Эти свойства формируются в процессе всей воспроизводственной

деятельности предприятия, на всех ее этапах и во всех звеньях. Вместе с ним

образуется стоимостная величина продукта, характеризующая эти свойства от

планирования разработок продукции до ее реализации и послепродажного обслуживания.

Затраты на качество

связаны не только непосредственно с производством продукции, но и с управлением

этим производством.

Укрупненные затраты,

связанные с качеством продукции, можно разделить на научно-технические,

управленческие и производственные. Научно-технические и управленческие

подготавливают, обеспечивают и контролируют условия производства качественной

продукции, т.е. как бы предопределяют наличие и величину производственных

затрат.

Если разработка и

конструирование новой продукции осуществляются внешними организациями, то

затраты, обеспечивающие качество на данном предприятии, будут включать в себя

только издержки на внедрение. В отдельных случаях, особенно при производстве

новой продукции, контроль за ее подготовкой и освоением ведут конструкторские

подразделения.

В общем случае

управленческие затраты, связанные с гарантией качества изделия, включают в

себя:

-

транспортные -

внешние и внутренние перевозки сырья, комплектующих и готовой продукции;

-

снабженческие -

закупка запланированного по видам, количеству и качеству сырья и комплектующих

материалов;

-

затраты на

подразделения, контролирующие производство;

-

затраты,

связанные с работой экономических служб, от деятельности которых зависит

качество продукции: плановый отдел, финансовый отдел, бухгалтерия и др.;

-

затраты на

деятельность других служб аппарата управления предприятием, которые в различной

степени связаны и влияют на обеспечение качества продукции, особенно управление

кадрами, в функции которого входит набор персонала, повышение его квалификации

и проверка соответствия требуемому уровню и условиям.

Производственные затраты в свою очередь можно

разделить на материальные, технические и трудовые. Причем все они прямо

относятся на стоимость продукции. И если величину управленческих затрат в

затратах на качество можно определить лишь условно, опосредованно, то размер

материальных производственных затрат поддается прямому счету. Значительно

проще, чем управленческие, рассчитать и размер технических производственных

затрат - через амортизационные отчисления, и трудовых - через заработную плату

(оплату нормо-часов).

С целью управления

затратами, связанными с обеспечением качества продукции, надо различать базовые

затраты, которые образуются в процессе разработки, освоения и производства

новой продукции и являются в дальнейшем до момента ее снятия с производства их

носителем, и дополнительные затраты, связанные с ее усовершенствованием и

восстановлением утерянного (недополученного по сравнению с запланированным) уровня

качества.

Основная часть базовых

затрат отражает стоимостную величину факторов производства, а также

общехозяйственные и общепроизводственные расходы, относимые на изготовление

конкретного изделия через смету затрат.

Дополнительные затраты

включают в себя затраты на оценку и затраты на предотвращение. К первым

относятся расходы, которые несет предприятие для того, чтобы определить,

отвечает ли продукция запланированным техническим, экологическим, эргономическим

и прочим условиям. Ко вторым относятся расходы на доработку и усовершенствование

продукции, не отвечающей стандартам, лучшим мировым образцам, требованиям

покупателя, на проверку, ремонт, усовершенствование инструмента, оснастки, техники

и технологии, а в отдельных случаях и на остановку производства.

Существует еще одна

группа издержек, которые при их возникновении следует относить или к базовым,

или к дополнительным в зависимости от новизны продукции. Это затраты на брак и

его исправление. Их величина может существенно колебаться и состоять как из

расходов на производство забракованной в дальнейшем продукции при наличии

неисправимого брака или дополнительно к этому затрат на его исправление, если

брак не окончательный, а может также включать оплату морального и/или

физического ущерба, нанесенного потребителю некачественной продукцией.

По классификации А.

Фейгенбаума, затраты на качество делятся на:

1. Расходы на проведение

предупредительных мероприятий

а) планирование качества

(организационное обеспечение качества, проектирование изделия, исследования в

области надежности и т.д.);

б) контроль

технологического процесса (изучение и анализ технологических процессов,

контроль над процессом производства и т.п.);

в) проектирование

аппаратуры, применяемой для получения информации о качестве (проектирование

аппаратуры, используемой для определения качества продукции и технологического

процесса, сбора данных, их обработки и т.д.);

г) обучение методам

обеспечения качества и работа с кадрами (разработка программ подготовки кадров,

направленных на правильное применение работниками методов управления

качеством);

д) проверка конструкции

изделия (предпроизводственная оценка продукции);

е) разработка систем

управления (разработка и управление комплексными системами качества, их

совершенствование);

ж) другие расходы,

связанные с проведением предупредительных мероприятий.

2. Расходы на оценку

качества

а) проведение испытаний и

приемочный контроль материалов (оценка качества закупочного материала, командировочные

расходы контролеров);

б) лабораторные

приемочные испытания (проведение всех видов испытаний в лаборатории или

испытательном центре для оценки качества закупочного материала);

в) лабораторные измерения

(измерения, проверка контрольно-измерительных приборов, их ремонт и т.п.);

г) технический контроль

(оценка качества продукции работниками службы технического контроля);

д) испытания изделий

(оценка эксплуатационных характеристик продукции);

е) самоконтроль (проверка

качества продукции самими рабочими);

ж) аттестация качества

продукции сторонними организациями;

з) техническое

обслуживание и проверка аппаратуры, применяемой для получения информации о

качестве (проверка и техническое обслуживание этой аппаратуры);

и) техническая проверка

продукции и разрешение отгрузки (анализ данных, полученных в результате

проведения испытаний и технического контроля, выдача разрешения на отгрузку

продукции);

к) испытания в условиях

эксплуатации.

3. Издержки вследствие

отказов, вызванных внутренними причинами

а) отходы производства

(потери, понесенные в процессе достижения требуемого уровня качества);

б) переделка

(дополнительные расходы для достижения требуемого уровня качества);

в) расходы на

материально-техническое снабжение (расходы в процессе работы с браком и в

результате рассмотрения рекламаций на закупленный материал).

4. Издержки вследствие

отказов, вызванных внешними причинами

а) рекламации в процессе

гарантийного периода (отказы продукции в условиях эксплуатации, ее ремонт или замена);

б) рекламации в

послегарантийный период (отказы изделия в условиях эксплуатации по истечении

срока действия гарантии);

в) техническое

обслуживание (исправление дефектов или недостатков изделий, не являющихся

предметом эксплуатационных рекламаций);

г) юридическая

ответственность (финансовые потери, вызванные производством некачественной

продукции);

д) возврат продукции.

Существует еще несколько

классификаций затрат на качество, однако следует отметить, что какая-либо

единая, т.е. общепринятая классификация затрат на качество отсутствует даже в

развитых западных странах. Именно поэтому в разделе 6 международных стандартов

ИСО 9004 виды затрат представлены только двумя группами( производственными и

непроизводственными затратами на качество с оговоркой, что такая группировка

носит самый общий характер.

Как бы то ни было,

затраты на создание, поддержание производства качественной продукции и,

следовательно, имиджа самого предприятия образуются как на предприятии, так и

за его пределами, поэтому необходим их глубокий качественный и количественный

анализ.

Для анализа стоимостной

величины средств, затрачиваемых на поддержание качества продукции, используется

различная информация. Но прежде чем перейти к ее сбору, следует определить,

каково назначение информации.

Цель сбора данных в

процессе стоимостного анализа качества может состоять в следующем:

-

выявление

конкурентоспособности продукции на существующих рынках(

-

определение

размеров необходимых капиталовложений(

-

выявление

взаимосвязей затрат на качество продукции и результатов хозяйственной деятельности

предприятия(

-

снижение затрат

на единицу продукции при сохранении ее прежнего качества;

-

снижение затрат

на изделия при одновременном улучшении их свойств;

-

определение

величины издержек по видам для изменения их структуры;

-

увеличение объема

производства без снижения качества продукции из прежнего объема ресурсов за

счет уменьшения и ликвидации отходов;

-

анализ отклонений

от установленных требований;

-

контроль

продукции;

-

установление цены

на продукцию и др.

Отсюда видно, что часть

данных о качестве, касающаяся технических особенностей изделия и его производства,

находится на предприятии-изготовителе, а другая - на конкурирующем предприятии

или в сфере реализации, т.е. во внешней среде.

Данные для анализа затрат

на качество могут быть первичными, как правило, это технические и иные

параметры изделий, содержащиеся в ТУ, ГОСТах, сертификатах и иных документах,

подтверждающих качество продукции, и вторичными, получающимися в результате

обработки первичных.

Данные нуждаются в

обработке. Сокращает затраты времени на обработку данных разработка таких видов

носителей, которые делают возможными предварительные выводы сразу после сбора

данных. Для этого необходимо зарегистрировать источник информации (дату, когда

она собиралась, работника, делавшего операцию, станок, на котором производилась

обработка, партию используемых материалов и т.п.). Регистрировать информацию

следует в таблицах, облегчающих и ускоряющих вычисление статистических

показателей, используемых при принятии оперативных управленческих решений и для

дальнейшего более глубокого статистико-математического анализа взаимосвязей и

тенденций.

Существует огромное

количество учетных регистров, варьируемых на различных предприятиях в

зависимости от рода деятельности, типа выпускаемой продукции и т.п. (табели,

отчеты о расходах, заказы на поставку, отчеты о переделке продукции и т.д.). В

качестве примера можно привести регистрацию дефектов контролером ОТК штампованной

пластиковой детали. Данная форма позволяет видеть причины брака и быстро определять

нанесенный им ущерб и его виновника.

Наименование

детали____________________________Дата__________

Производственная

операция _ штамповка Участок____________

Станок____________

Всего проконтролировано

деталей________________________________

ФИО

рабочего_________________________________________________

Предварительное

заключение о причине наиболее часто встречающегося дефекта_________________________________

№ партии_______

Контролер___________________________________

№ заказа________

Рис. 2. Контрольный листок дефектов

Кроме того, дальнейшее

проведение в случае необходимости технической экспертизы бракованных деталей и

сопоставление ее результатов с предварительным заключением контролера ОТК

подтвердит и уровень квалификации последнего.

Как уже было сказано

выше, на различных предприятиях могут применяться аналогичные и другие учетные

формы. Подобные формы регистрации данных об отклонении параметров качества

изделий от запланированного целесообразны для сбора внутренних первичных

технических характеристик производимой продукции, которые затем используют в

факторном анализе затрат на качество продукции.

Одним из внутренних

источников информации, позволяющих определить структуру затрат на изделие и

обладающих большим преимуществом перед другими благодаря обязательности

составления, преемственности входящих в нее показателей, достоверности и

наглядности, является смета затрат на производство. Она удобна для поиска

направлений их снижения и минимизации цены изделия. Кроме того, можно

использовать данные о затратах на производство по их видам, собираемые на

счетах бухгалтерского учета.

Более сложным, трудоемким и дорогим является

получение внешней информации. Часть ее содержится в рекламных проспектах,

прайс-листах, материалах периодической печати и специальной литературе. Эти

данные более надежны по сравнению с получаемыми в сфере реализации путем

проведения специальных выборочных обследований по изучению мнения потребителей

о цене и качестве продукции. Однако информацию, получаемую из выборочных

обследований, трудно чем-либо заменить, если предприятие хочет учесть желание

покупателей для увеличения объема продаж путем улучшения свойств продукции. С

этой целью можно использовать опрос продавцов продукции и покупателей или

проводить анкетирование населения, которое в процессе обработки данных необходимо

разбить на группы (классы). Это позволит знать мнение различных социальных,

возрастных и других групп населения о продукции предприятия с использованием

типической выборки для получения информации.

При сборке таких данных

по ограниченному числу потребителей, особенно при малой выборке, удобно

построение диаграмм рассеивания, позволяющих изучить зависимость между парами

переменных, например ценой и внешним оформлением, упаковкой товара. Этими

переменными могут быть:

а) характеристика

качества или влияющий на нее фактор;

б) две различные

характеристики качества;

в) два фактора, влияющих

на одну характеристику качества.

Целесообразно хотя бы

одной из переменных брать показатель, выражающий затраты на качество, создание

или поддержание какого-либо свойства продукции или цену на нее, т.е.

стоимостную величину.

Диаграмма рассеивания

строится в несколько этапов. На первом в таблице записывают собираемые данные,

между которыми изучается зависимость.

На втором строится шкала

значений показателей путем деления разности между их максимальной и минимальной

величинами на желаемое (примерно одинаковое) число частей. На оси х откладывают

значения факторного, а на оси у - значения результативного признака.

На третьем этапе строят

диаграмму рассеивания путем нанесения точек, полученных в результате

наблюдения, на график.

На четвертом

заключительном этапе вносят адресные: название диаграммы, время наблюдения, имя

исполнителя и другие необходимые сведения.

Данные диаграммы

рассеивания позволяют сделать предварительные выводы о взаимосвязи исследуемых

переменных (например, о предпочтениях покупателей относительно качества

упаковки, обеспечивающей сохранность изделия, и цены изделия).

Из основных направлений

деятельности ЗАО ИЗМФ «ФМС» затронем проблему управления качеством производства

современной мебельной фурнитуры.

Результат процесса

зависит от многочисленных факторов, между которыми существуют отношения типа

причина- результат. Проконтролировать все эти причинные факторы невозможно.

Даже если бы это было возможным, такая работа была бы не рентабельной, Если

следовать принципу Парето (диаграмма Парето), требуется стандартизировать два

три наиболее важных фактора и управлять ими. Но сначала нужно выявить эти

главные факторы это можно определить методом мозговой атаки, то есть когда собирается

группа экспертов – людей, которые имеют отношения или знакомы с конкретным

процессом и обсуждают сложившуюся ситуацию. Потом берется одна из наиболее важных

причин и с помощью диаграммы Исикавы определяется схема, которая представляет

собой цепь причин и результатов.

Диаграмма Исикавы

позволяет выявить и сгруппировать условия и факторы, влияющие на данную

проблему. С помощью схемы Исикавы можно решать широкий спектр конструкторских,

технологических, технических, экономических, организационных, социальных и

других проблем.

Изучаемая проблема

условно изображается в виде прямой горизонтальной стрелки. Причины и факторы

прямо и косвенно влияющие на проблему, изображаются наклонными стрелками. При

анализе должны выявляться и фиксироваться все факторы, даже те, которые кажутся

незначительными, так как цель схемы – отыскать наиболее правильный и

эффективный способ решения поставленной проблемы, а на практике достаточно

часто встречаются случаи, когда можно добиться хороших результатов путем

устранения нескольких, на первый взгляд несущественных причин.

Перед нами стоит проблема

– бездефектное, качественное производство мебельной фурнитуры. Используя

диаграмму «причины- результаты» мы можем проанализировать нашу проблему,

выявить и сгруппировать условия и факторы, влияющие на неупорядоченность

системы управления качеством.

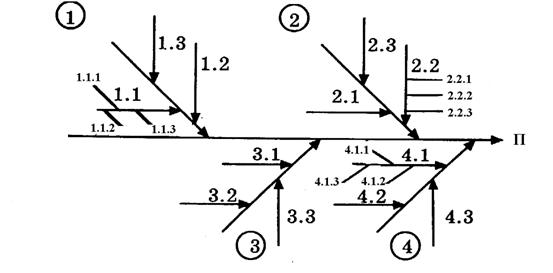

Рис.3. Диаграмма Исикавы

для анализа причин, вызывающих увеличение брака готовой продукции

где:

П – брак готовой

продукции;

1- механические свойства

(временное сопротивление, ударная вязкость, относительное удлинение, предел

текучести);

– химический состав литой