политическое прогнозирование и финансовое обеспечение социальной политики

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ... 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОЛИТИЧЕСКОГО

ПРОГНОЗИРОВАНИЯ 6

1.1. Сущность и стадии политического прогнозирования. 6

1.2. Методы политического прогнозирования. 14

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ

СОЦИАЛЬНОЙ ПОЛИТИКИ В РАЗВИТЫХ СТРАНАХ.... 25

2.1. Задачи и типы социальной политики. 25

2.2. Классификация моделей социальной политики

европейских стран исходя из источников ее финансирования. 34

ГЛАВА 3. ИССЛЕДОВАНИЕ МЕХАНИЗМА ФИНАНСИРОВАНИЯ СОЦИАЛЬНОЙ

СФЕРЫ..... 63

3.1. Обоснование необходимости расходов государства на

социальную сферу 63

3.2. Механизм планирования и финансирования расходов на

социальную сферу в условиях действия Бюджетного кодекса РФ.. 77

ЗАКЛЮЧЕНИЕ... 93

СПИСОК ЛИТЕРАТУРЫ..... 96

Политические процессы, происходящие в настоящее время, характеризуются

увеличением сложности и неопределенности, в связи с чем возрастает потребность

в получении информации о наиболее вероятном развитии событий, т. е. возрастает

потребность в политическом прогнозировании. Политическое прогнозирование

позволяет определять как возможные состояния явления в будущем, так пути и

сроки достижения тех или иных состояний явления, принимаемых в качестве цели,

т. е. прогнозирование позволяет изучить альтернативные модели будущего,

подготовиться к вероятному развитию событий или повлиять на него,

оптимизировать процесс принятия решений органами исполнительной и

законодательной власти, политическими организациями (партиями, движениями),

политиками. При этом, несмотря на возрастающую потребность в получении прогностической

информации, количество исследований, обобщающих и систематизирующих опыт

политического прогнозирования, накопленный в России, незначительно.

В научной литературе проблема политического прогнозирования исследована

менее подробно, чем проблема социального или научно-

технического

прогнозирования. При этом лишь некоторые исследования рассматривают опыт

политического прогнозирования, накопленный в США и России (в частности,

исследования А. Сергиева, А. Кокошина, Д. Ермоленко, А. Гончаренко, Ф. Шродта,

И. Бестужева-Лады, К. Кирсанова). Так, А. Сергиев исследует политическое

предвидение в рамках марксистско-ленинского подхода, основные принципы

методологии научного предвидения в политике и методики политического

прогнозирования, политическое прогнозирование в западных странах.

При исследовании организации политического прогнозирования использовались

различные материалы (справочники, официальные документы), в том числе и

материалы, размещенные в сети Интернет.

При рассмотрении прогнозирования результатов голосования применялись

отечественные и зарубежные исследования, в которых содержаться прогнозы исходов

выборов, основанные на статистических[1]

и др. ("Дельфи", комбинированные) методах, анализирующие

электоральное поведение, точность и достоверность прогнозов.

Важнейшей задачей федерального правительства, органов власти субъектов РФ

и местного самоуправления в области социальной политики является практическая

реализация конституционных прав граждан страны на обеспечение доступности и

бесплатности базовых социальных услуг: образования, культуры и здравоохранения,

перераспределения социальных расходов в пользу наиболее уязвимых групп

населения - инвалидов, детей, престарелых.

Серьезной проблемой в решении этой задачи является то, что финансирование

социальной сферы в большей его части возложено на местные бюджеты и бюджеты

субъектов РФ, доходная база которых была практически разрушена за последние три

года.

Следующей проблемой является то, что пока не удалось

построить такую систему планирования и финансирования расходов на социальную

сферу, которая бы способствовала эффективному использованию ограниченных

финансовых ресурсов государства.

Наличие широкого круга дискуссионных вопросов реформирования отраслей

социальной сферы, диспропорции развития социальной сферы в регионах РФ

предполагают необходимость продолжения, углубления и детализации исследований в

этом направлении.

Объектом исследования является политическое прогнозирование

как совокупность процедур для получения научно обоснованного суждения о том,

что политическое событие или явление произойдет в определенном месте и в

определенный момент будущего.

Предмет исследования - теоретические основы политического

прогнозирования и их применение в России.

Целью дипломного исследования является обобщение и систематизация опыта

политического прогнозирования, накопленного в России, а также исследование

финасового обеспечения социальной политики.

Для осуществления поставленной цели необходимо выполнить следующие

задачи:

1. Уточнить понятие политического

прогнозирования, определить этапы цикла прогнозирования.

2. Оценить спектр методов и методик,

применяемых для политического прогнозирования в России.

3. Сформулировать критерии эффективности

политического прогнозирования.

4. Исследовать теоретические основы

расходов государства на социальную сферу;

5. Проанализировать и оценить систему

финансирования социальной сферы в условиях действия Бюджетного кодекса;

Для более полного исследования приоритетных направлений политического

прогнозирования и России был проведен контент-анализ содержания статей журнала

"Futurist" с 1967 г. по февраль 2005 г. и

журнала «Проблемы прогнозирования» с 2001 г. по №1 за 2004 г.

Теоретическую базу составили работы отечественных и зарубежных

исследователей, опубликованные в период с 1970-х гг. по 2005 г.

Для решения сформулированных выше задач в дипломе были рассмотрены

сущность (понятие, этапы), типология и методы политического прогнозирования.

В научной литературе встречается ряд терминов, относящихся к познанию

будущего: предвидение, предсказание, прогнозирование, футурология и др.

При этом предвидение включает предсказание, которое подразумевает

описание возможных или желательных перспектив, состояний, решений проблем

будущего и предуказание, которое предусматривает собственно решение этих

проблем, использование информации о будущем для целенаправленной деятельности[2].

Н. Храленко видел отличие предсказания, которое предполагает фиксирование

знания о будущем в языковой форме, от предвидения в том, что последнее может

включать и аспекты, непосредственно не фиксируемые в языке (образная форма

предвидения)[3].

Прогнозирование является одной из форм предсказания, которая

в отличие от других форм (предчувствия, которое содержит информацию о будущем

на уровне интуиции - подсознания и предугадывания, которое дает информацию о

будущем на основе жизненного опыта), представляет «специальное научное

исследование, предметом которого выступают перспективы развития явления»[4].

Отличие прогнозирования от предвидения заключается в том, что

предвидение - это «опережающее отображение действительности, осно-

ванное

на познании законов природы, общества и мышления», а прогноз -«научно

обоснованное суждение о возможных состояниях объекта в будущем и (или) об

альтернативных путях и сроках их осуществления». Т. е. прогнозирование решает

более узкие практические задачи, является одной из форм конкретизации научного

предвидения. Д. Ермоленко видел отличие в том, что, во-первых, предвидение

рассматривает вопрос о будущем как мировоззренческую проблему, а

прогнозирование выступает как средство предвидения, которое имеет дело с

привязанными к конкретным срокам исследованиями вероятностных структур и

картин будущего развития и, во-вторых, предвидение устанавливает общие

тенденции и направления развития, а прогнозирование имеет дело с детальными

исследованиями[5].

Г. Глезерман отмечал, что предвидение направлено на качественные

изменения, которые наступят в обществе в перспективе, а прогнозирование - на

количественные[6].

Э. Поздняков различает прогнозирование и предвидение на том основании, что

прогнозирование представляет собой целенаправленное предвидение, т. е.

предвидение как конкретную научную задачу, связанную непосредственно с задачами

планирования и управления»[7].

По мнению американского исследователя Л. Блумфильда, предсказание (prediction) указывает на события, которые

собираются произойти; предвидение (anticipation) - на классы событий; прогнозирование (forecasting) задает вероятность классов будущих

событий.

Таким образом, большинством исследователей отмечалось, что

отличие прогнозирования от предвидения заключается в том, что прогнозирование

— тематически более узкое и более детальное исследование.

Помимо указанных выше определений под прогнозом также понимают «научно

обоснованное суждение о возможных состояниях объекта в будущем, об

альтернативных путях достижения определенной цели, о возможных сроках

достижения цели, о ресурсах, необходимых для их осуществления», «вероятностное

научно обоснованное суждение относительно ненаблюдаемого в предполагаемый будущий

момент времени состояния объекта»[8],

«знание о возможных состоя-ниях изучаемого объекта», «вероятностное утверждение

о будущем с относительно высокой степенью достоверности».

Американские исследователи Дж. Бёрд и X. Дерракотт определяют прогноз как не предсказание того, что

по всем предположениям должно случиться, а «предсказание возможностей, которые

можно реализовать, если будут приняты соответствующие решения», Ф. Шродт

определяет прогноз как заявление, что некое событие - идеально, событие,

указанное недвусмысленно, - произойдет (или может произойти с некоторой вероятностью,

также указанной недвусмысленно) в некий момент в будущем.

Таким образом, обобщенное исследование показывает, что понятие «прогноз»

должно удовлетворять ряду требований: 1) иметь вероятностный характер; 2) быть

научно обоснованным; 3) определять состояние объ-

екта в

будущем и/или альтернативные пути, сроки, ресурсы достижения определенного

состояния объекта; 4) содержать указание на определенный момент в будущем.

Под прогнозированием («pro» - то, что ждет впереди, «gnosis» - знание, познание) понимают «специальные научные

исследования конкретных процессов, явлений, событий, в итоге которых из одних,

уже известных сведений о прошлом и настоящем, получают представление о возможных

состояниях прогнозируемого объекта, т. е. получают другие знания», «создание

вероятностных картин хода событий в будущем на определенные сроки упреждения»[9],

«определение свойств или состояния объекта в какой-либо будущий момент времени»[10],

«деятельность, которая ставит своей задачей определить тенденции в движении

предмета и указать ту, которая развернется при таких-то условиях бытия

предмета»[11],

а также познавательную деятельность человека, направленную на формирование

прогнозов. Т. е. под прогнозированием понимают совокупность процедур для

получения прогноза.

Поскольку объектом политического прогнозирования выступают

«политические отношения»[12],

«социально-политические отношения между людьми», «как политическая жизнь в

целом, так и ее отдельные элементы - политическая система, политические

отношения, политическая организация, взятая в причинно-следственном отношении к

будущему, политический режим, политическое сознание, политическая культура»[13],

внутренняя и внешняя политика, то политический прогноз определяют как «формируемое

в сознании людей и описываемое или воспроизводимое в соответствующих средствах

имитации представление, идеальный образ: а) предположительного, вероятного

состояния системы политических отношений того или иного масштаба в определенный

период в будущем; б) предположительной, вероятной направленности и интенсивности

действий или комплекса действий той или иной национальной общности людей,

классов, политических партий, а также государства, правительства и учреждений,

направленных на изменение объективной системы социально-экономических,

политических и правовых отношений в соответствии со своими интересами»[14].

Иными словами, политическое прогнозирование - это «разработка

представления о состоянии, функционировании и направлениях изменений

политических систем в различные периоды в будущем»[15],

«научное исследование конкретных перспектив политической ситуации».

По нашему мнению, под политическим прогнозированием следует

понимать совокупность процедур для получения вероятностного (с указанием

степени вероятности), научно обоснованного суждения о том, что политическое событие

или явление (политический процесс) произойдет (будет развиваться) в

определенном месте и в определенный момент будущего.

Политическое прогнозирование состоит из нескольких этапов (стадий). И.

Бестужев-Лада и Дм. Ермоленко, например, во внешнеполитическом прогнозировании

выделили 10 этапов. В. Косолапое описал 5 этапов. О. Гаврилов также выделил 5

этапов. Некоторые авторы выделяют стадии ретроспекции, диагноза и собственно

прогноза .

В. Лисичкин под полным циклом составления прогноза понимал «трехстадийную

деятельность предиктора, направленную на определение (формулирование) состояния

(параметров, характеристик) объекта прогноза на одном из трех уровней

упреждения (близком, среднем и дальнем)».

Он

выделяет три стадии прогнозирования: стадию ретроспекции, стадию диагноза и

стадию прогноза. Каждая из стадий начинается в точно определенный момент,

имеет точно сформулированные задачи и заканчивается получением определенных

результатов.

Стадия ретроспекции начинается в тот момент, когда предиктор получил

задание на составление конкретного прогноза. На этой стадии решаются такие

основные задачи, как 1) уточнение объекта прогнозирования (ограничение связей

объекта прогнозирования с другими объектами, определение условий существования

объекта и перехода из одного состояния в другое, определение спектра возможных

и допустимых изменений его характеристик); 2) отнесение к одной из трех групп

объектов прогнозирования - финитной, дефинитной и индефинитной (к финитным

объектам относятся объекты, которые, являясь системой-предиктандом, имеют

фиксированные в системе-предикторе условия необходимости и достаточности для

определения предсказательного отношения; к дефинитным объектам относятся

объекты, которые, являясь системой-предиктандом, имеют фиксированные в

системе-предикторе условия необходимости определения предсказательного

отношения; индефинитные объекты, являясь системой-предиктандом, имеют

фиксированные в системе-предикторе несубордини-рованные условия существования

объекта или его параметров, которые не являются условиями необходимости и

достаточности для определения предсказательного отношения). Если объект

прогнозирования относится к группе финитных или дефинитных объектов, то можно

переходить к решению следующих задач, если к группе индефинитных объектов, то

необходимо получить дополнительную информацию. 3) точное формулирование

признаков или параметров объекта в целом; 4) расчленение объекта на структурные

единицы и определение параметров или свойств каждой единицы; 5) определение

значений признаков или параметров как объекта в целом, так и его структурных

единиц в каждый зафиксированный момент

времени в

прошлом, начиная от некоторого выработанного момента до момента получения

предиктором задания на производство прогноза; 6) создание гипотетической n-параметрической модели объекта

прогнозирования.

На стадии диагноза определяются такие основные задачи, как 1) цель

прогноза; 2) отношение предиктора к объекту прогнозирования (если прогноз по

своей цели принадлежит к классу конфирмативных, оценочных или ориентировочных,

то предиктор индифферентен к объекту прогнозирования, если же к классу

планификационных или управленческих, то предиктор в процессе составления

прогноза будет предполагать либо конструктивные, либо деструктивные

воздействия на объект); 3) текущие значения характеристик объекта

прогнозирования; 4) уровень шума для данного класса объектов и связанные с ним

коэффициенты; 5) возможные методы прогнозирования и их число; 6) способы оценки

и проверки достоверности прогноза.

Стадия прогноза заключается в приложении выбранных методов прогнозирования

к каждой из выделенных структурных единиц объекта с последующим синтезом и

стыковкой полученных прогнозов. Эта стадия состоит из трех тактов: 1)

сингулярный такт, в процессе которого производится такое число сингулярных

прогнозов, которое было определено на стадии диагноза; 2) такт синтеза, который

состоит в объединении сингулярных прогнозов строго соответственно объединению

структурных элементов объекта прогнозирования в структуру объекта; 3) такт

стыковки, который состоит в объединении по определенным правилам синтезированных

прогнозов различных масштабов и прогнозов объектов, принадлежащих к разным по

природе классам.

Другое деление прогнозирования на этапы (стадии) было

предложено В. Косолаповым, который выделяет такие этапы, как 1) сбор и

обработка информации об объекте прогнозирования и вероятном обострении

существующих противоречий; 2) анализ внешней среды объекта прогнозирования (его

социального, экономического, организационного и научно-технического фона

развития); 3) определение начальных и граничных условий функционирования

объекта прогнозирования (горизонтов прогнозирования), выбор метода

прогнозирования, способа оценки и проверки вероятности прогноза; 4)

синтезирование полученных данных в итоговую систему количественных и

качественных показателей перспектив развития объекта прогнозирования с учетом

факторов всех видов фона, при которых функционирует объект; 5) оценка возможных

последствий развития объекта прогнозирования и определение желательных

действий, направленных на ускорение или торможение данного развития, т. е.

разработка сценария. И. Бестужев-Лада и Дм. Ермоленко выделили такие этапы, как

1) определение цели, задачи, временных рамок прогноза; 2) составление исходной

модели прогнозируемого явления с выяснением основных параметров прогноза,

критериев их оценки и т. п. (преимущественно приемами экспертных оценок); 3)

вскрытие ведущих тенденций в развитии прогнозируемого явления и их сложное

экстраполирование на найденный временной интервал; 4) построение серии

прогностических моделей на заданную дату с конкретизацией минимального,

максимального и оптимального значений; 5) опрос экспертов и/или специально

отобранных групп населения для уточнения разработанных моделей; 6) выявление

расхождений между вероятным и оптимальным состоянием прогнозируемого явления

или объекта на заданную дату с последующей формулировкой проблем, решение

которых необходимо для максимального сближения обоих состояний; 7) выработка на

этой основе рекомендаций для управления; 8) новый опрос экспертов для апробации

рекомендаций; 9) построение серии поствероятностных моделей, т. е. моделей,

отражающих вероятные последствия реализации рекомендаций для управления; 10)

еще один опрос экспертов и т. д. Кроме того, впоследствии Д. Ермоленко добавил

этап оценки возможных качественных радикальных изменений хода событий, не

поддающихся тенденциям экстраполяции[16].

Период упреждения оперативных прогнозов - до одного месяца,

краткосрочных - до одного года, среднесрочных - на несколько (обычно до пяти)

лет, долгосрочных - на период свыше пяти и примерно до пятнадцати -двадцати

лет, дальнесрочных - за пределами долгосрочных . Однако временная градация

прогнозов является относительной и зависит от характера и цели прогноза,

вследствие чего она не является однозначной.

2) кратко-, средне-, долгосрочные и сверхдолгосрочные (сверхдаль-ние).

При этом периоды упреждения, выделяемые авторами, придерживающимися данной

классификации, колеблются от менее одного-двух[17]

до 7 лет для краткосрочных прогнозов, от 2 - 5 до 15 лет для среднесрочных, от

10 - 15 до 15 - 30 лет для долгосрочных.

3) кратко-, средне- и долгосрочные.

При этом следует отметить, что при определенных обстоятельствах в области

политики диапазон между кратко- и долгосрочностью сужается до пределов

ближайшего десятилетия.

По мнению американских исследователей Р. Янга и Г. Франко, данная

типология прогнозов должна строиться не только в зависимости от периода

упреждения, но также в зависимости от степени неопределенности. Хотя между

периодом упреждения и степенью неопределенности - высокая положительная

корреляция, «можно легко предположить много примеров двадцатилетних прогнозов,

которые содержат значительно различающиеся степени неопределенности и требуют использования

различных переменных»[18].

Поэтому данная типология прогнозов должна строиться также на соотношении между

параметрами (под параметром понимается переменная, которая принимает много

фиксированных значений, но остается стабильной в период упреждения) и

переменными (под переменной понимается значение, которое, вероятно, изменится

в период упреждения). Если соотношение переменных к параметрам стремится к

нулю, то прогноз характеризуется малой степенью неопределенности и наоборот.

Таким образом, краткосрочное прогнозирование характеризуется несколькими переменными

и многими параметрами, а долгосрочное - многими переменными и несколькими

параметрами. Кроме того, ситуации с высокой степенью определенности

характеризуются линейными системами, а ситуации с низкой степенью

определенности - нелинейными системами.

По мнению Л. Блумфильда, в краткосрочном прогнозировании «пропасть

между теоретическим анализом и реалиями бюрократической жизни» меньше, чем в

долгосрочном[19].

Типология прогнозов не исчерпывается перечисленными выше

критериями. Так, с точки зрения точности и конкретности прогнозы могут быть

качественными (указывают на возможные качественные изменения в обществе, в его

отдельной сфере или части) и количественными (имеют дело с возможными количественными

изменениями в обществе). При этом качественные прогнозы делятся на глобальные

(указывают на изменения в развития всего общества) и частные (указывают на

изменения в развитии отдельных элементов общества) . Типология может строится и

на других основаниях[20]

(например, масштабе[21]).

В заключение следует отметить, что один и тот же прогноз

может быть рассмотрен в рамках каждой из данных типологий.

К настоящему времени сформировалось более 150 методов прогнозирования,

которые классифицируют по нескольким основаниям.

В зависимости от числа и специфики объектов, к которым применяется

данный метод прогнозирования, А. Белявский и В. Лисичкин выделили

частнонаучные, интернаучные и общенаучные методы прогнозирования[22].

По степени формализации методы прогнозирования делятся на

интуитивные и формализованные. Интуитивные методы прогнозирования применяются

тогда, когда объект прогнозирования либо достаточно прост, либо настолько

сложен, что аналитически учесть влияние большинства факторов практически

невозможно. Именно тогда прибегают к опросу экспертов. Полученные

индивидуальные и коллективные экспертные оценки используют либо как конечные

прогнозы, либо как исходные данные в комплексных системах прогнозирования.

В зависимости от общего принципа действия интуитивные методы

прогнозирования можно разделить на индивидуальные экспертные оценки (которые по

способу получения прогнозной информации можно разделить на метод интервью,

аналитические докладные записки, написание сценария) и коллективные экспертные

оценки (анкетирование, метод комиссий, метод мозговой атаки).

Формализованные методы прогнозирования можно разделить на

экст-раполяционные (методы наименьших квадратов, экспоненциального сглаживания,

вероятностного моделирования и адаптивного сглаживания), системно-структурные

(методы функционально-иерархического моделирования, морфологического анализа,

матричный, сетевого моделирования, структурной аналогии), ассоциативные (методы

имитационного моделирования и историко-логического анализа) методы и методы

опережающей информации (методы анализа потоков публикаций, оценки значимости

изобретений и анализа патентной информации).

Кроме того, выделяют сингулярные, т. е. отдельные (одиночные, простые),

и комплексные методы прогнозирования.

Нередко методы экспертных оценок называют эвристическими или

интуитивно-логическими. Так, А. Кокошин выделил

интуитивно-логические, математические и комбинированные методы. С. Саркисян и

Л. Голованов выделили сингулярные (эвристические и фактографические) и

комплексные (метод прогнозного графа, метод ПАТТЕРН и др.) методы

прогнозирования. Класс эвристических методов включает в себя интуитивные

(экспертная оценка и мозговая атака) и аналитические (построение сценария, морфологический

анализ, метод аналогий, метод историко-логический, метод дерева целей, сетевой

метод, матричный метод, игровое моделирование и метод оптимизации

параметрических рядов) методы. К классу фактографических относят статистические

(непосредственная экстраполяция, экстраполяция по огибающим кривым, метод

функций с гибкой структурой, интерполяция, корреляционные и регрессионные

методы и метод на основе теории информации) и опережающие (метод патентной экспертизы

и метод сканирования научного задела) методы[23].

Выделяется деление методов на интуитивные, которые подразделяются на

методы, основанные на собственной интуиции (ролевые и не ролевые) и на

интуиции других (неструктурированные и структурированные, при этом последние

подразделяются на групповые и индивидуальные), и статистические, которые

подразделяются на одномерные и многомерные (основанные на данных и основанные

на теории).

Дж. Армстронг выделил субъективные и объективные методы. Последние

подразделяются на наивные (экстраполяция) и причинные (линейные методы, к

которым относится эконометрика, и метод классификации, к которому относится

сегментация).

Большинство авторов выделяют, как правило, три или четыре

основные группы методов прогнозирования (методы экспертных оценок, метод

экстраполяции и метод моделирования. Иногда в числе основных называют метод

построения «дерева целей» и др.[24]).

Перечисленные выше классификации включают наиболее известные, но не все

возможные варианты. Кроме того, нередко в политологии используются методы,

разработанные теми или иными учеными и ими же применяемые (например, модель

«Восемь колес» В. Тихомирова[25]).

Методы экспертных оценок подразделяются на индивидуальные и коллективные;

очные и заочные; одноразовые и многоразовые.

Метод индивидуальной экспертной оценки - один из наиболее

традиционных методов, когда эксперт, опираясь на исследование прошлого и

выявляя тенденции в развитии настоящего объекта прогнозирования, дает наиболее

вероятные, по его мнению, оценки развития действительности. Главным недостатком

данного метода является его субъективность. Чтобы избежать субъективности,

используют метод коллективной экспертной оценки, когда для решения поставленной

задачи формируют группу экспертов, которые могут в процессе работы

обмениваться мнениями (метод комиссий, метод «мозговой атаки»), или

осуществляют суммирование по специальной методике независимых оценок экспертов

(метод «Дельфи»). Метод «мозговой атаки» - фактически усовершенствованный

вариант метода комиссий, главным недостатком которого является доминирование

мнения наиболее авторитетных участников группы.

Метод «мозговой атаки» (метод коллективной генерации идей, метод

отнесенной оценки) был предложен А. Осборном в 1957 году[26].

Методологической основой данного метода являются принципы отложенного обсуждения

и активизации креативного мышления.

«Мозговая атака» проводится в три этапа: 1) подготовка, 2) выдвижение

(генерация) идей. Данный этап в свою очередь делится на четыре стадии:

введение (знакомство участников и обучение их правилам работы); разминка;

генерация и уточнение задачи, выдвижение и запись идей; завершение работы

(подведение предварительных итогов и определение дальнейших действий). 3)

анализ собранного материала, отбор конструктивных предложений. Данное деление

на этапы не является единственным (этапы могут быть либо объединены, либо,

напротив, поделены).

На этапе подготовки формируется группа участников «мозговой атаки» и

составляется программа работы. Группа участников состоит из социального

инженера, если есть возможность, то вместе с помощником, или двух

сопредседателей (специалиста по проблеме экспертизы и специалиста по

процедуре)[27];

участников, которые будут выдвигать идеи; экспертов в области обсуждаемого

вопроса, которые могут как быть на самом сеансе, так и вести отбор наиболее

интересных предложений после него; представителей заказчика - тех, в чьих

интересах проводится «мозговая атака», а возможно и «смежников» - тех, от кого

зависит внедрение найденных решений. Группа участников на этапе генерации не

должна превышать 10-15 человек. Иногда указывают от 5 до 12 человек.

Программа

работы, с одной стороны, служит заказчику ориентирующим документом при

подготовке «мозговой атаки», с другой, обобщает содержательную сторону вопроса.

Программа включает краткое изложение возможностей метода, формулировку

вопроса, выносимого на обсуждение с делением на подвопросы, характеристику

проблемной ситуации и причин ее возникновения, обзор существующих подходов к

решению аналогичных проблем, список участников, экспертов и план работы. В ряде

случаев (например, при оперативном использовании метода) программа не

составляется и работа проводится экспромтом.

На стадии введения группа участников знакомится со следующими правилами

работы: 1) сформулируйте проблему в основном, выделив единственный центральный

пункт; 2) не объявляйте ложной и не прекращайте исследовать ни одну идею; 3)

подхватывайте идею любого рода, даже если ее уместность кажется вам в данное

время сомнительной; 4) оказывайте поддержку и поощрение, столь необходимые для

того, чтобы освободить участников заседания от скованности.

На стадии разминки для того, чтобы пробудить творческую мысль

и воображение группе участников, предлагается решить какую-нибудь шутливую

задачу. После чего следует собственно генерация идей. Группа проводит одно или

ряд заседаний, продолжительностью каждое от 30 - 40 минут до одного часа или

не более 45 минут.

На стадии генерации идей в начале, если разминка не

проводилась, предложения высказываются робко (стадия «разбег»). Потом

количество идей быстро нарастает (стадия «свободный полет»), однако это или домашние

заготовки, или идеи, которые отражают сложившиеся стереотипы в способах решения

проблем. Оригинальных идей здесь немного.

В работе группы наблюдаются как приливы, так и спады

активности. После спада активности в течение некоторого времени работу следует

продолжать, так как на заключительной стадии обычно возникает две - три

наиболее оригинальные и ценные идеи. Все идеи, высказанные в ходе «мозговой

атаки» фиксируются.

На третьем этапе происходит анализ собранного материала и отбор

конструктивных предложений. Отбор проводится с использованием ряда приемов,

среди которых «Жест отношения» (каждый участник выражает свое отношение к идее

определенным жестом)[28],

«Рынок идей», предложенный А. Долгоруковым в 1990 году (каждый участник

условно имеет 1000 «долларов», которые он может вложить в одну или несколько

идей), «Деструктивная отнесенная оценка» (ДОО), разработанная под руководством

В. Мосина. Последний прием строится в три этапа: 1) систематизация идей; 2)

деструктирование, т. е. проверка их «на прочность» при критическом

рассмотрении; 3) составление окончательного списка.

К недостаткам данного метода относятся, во-первых, большое

количество идей из которых трудно выбрать по настоящему оригинальные и ценные,

во-вторых, метод не гарантирует наглядности, участники не всегда могут видеть

запись предложений и работают на слух, что бывает особенно неудобно людям со

зрительным типом восприятия, в-третьих, возможно неполное включение в работу

части участников.

К достоинствам относятся простота и то, что данный метод не

требует слишком высокой квалификации от социального инженера.

Усовершенствование метода «мозговой атаки» - «мозговой штурм» -состоит в

том, чтобы разделить процессы собственно генерации идей и анализа собранного

материала, отбор конструктивных предложений по времени и по группам экспертов.

Помимо метода «мозговой атаки», как одного из наиболее

управляемых методов получения исходной прогностической информации, широкую

популярность в практике экспертного прогнозирования в 1960-х гг. приоб-рел

метод «Дельфи». Метод «Дельфи» (англ. название данного метода иногда пишется в

русскоязычных изданиях как «Дельфы» или «Делфи» ) был предложен в начале 1960-х

годов (технология разработана и используется с 1963 года ) Т. Гордоном, Н.

Далки и О. Хэлмером в корпорации РЭНД[29].

Данный метод отличается от других процедур групповых экспертных оценок,

во-первых, анонимностью опроса, которая обеспечивается исключением

непосредственного взаимодействия экспертов, во-вторых, возможностью пополнить

информацию о предмете экспертизы и, в-третьих, управляемой обратной связью,

которая устанавливается в виде сообщения обработанной информации о

согласованной точке зрения экспертов на предыдущих этапах опроса.

Опрос проводится в несколько (как

правило, четыре) туров[30].

В первом туре формулируются вопросы, ответы на которые составляют основу

экспертизы. Вопросы передаются каждому эксперту индивиду-

ально в

виде анкеты, иногда сопровождаемой пояснительной запиской. Ответы обрабатываются

так, что получают численный ряд в порядке убывания. За показатель группового

мнения принимается медиана, а за показатель согласованности мнений - диапазон

квартилей. Экспертов, высказавших «крайние» точки зрения (чьи оценки лежат вне

диапазона квартилей), просят обосновать свое мнение.

Во втором туре экспертам дается усредненная оценка экспертной комиссии и

обоснования экспертов, высказавших «крайние» точки зрения. Обоснования даются

анонимно. После получения дополнительной информации эксперты, как правило,

корректируют свои оценки. Скорректированные оценки вновь обрабатываются.

Третий и четвертый туры аналогичны второму. От тура к туру разброс оценок

экспертов уменьшается, возникает согласованность. В ряде случаев согласованная

точка зрения экспертов может быть получена уже после второго или третьего

тура. Тогда необходимость проведения последующих туров отпадает.

Метод «Дельфи» претендует на преодоление психологических трудностей,

свойственных «мозговой атаке», и, в первую очередь, конформизма. Однако, как

признает Э. Янч, конформизм не может быть полностью устранен, « поскольку в

процессе итерации на втором и последующих этапах участники узнают мнение

большинства на предыдущих этапах. Предложение о том, чтобы те, кто резко

расходится с мнением большинства, обосновали свою точку зрения, может привести

к усилению эффекта при-способления, а не уменьшить его, как это было задумано».

Метод написания сценариев как научный метод прогнозирования начал

интенсивно разрабатываться в 1950-х - 1970-х гг.[31]

Первоначально данный метод был ориентирован в основном на применение в

военно-политической области и дипломатическом кризисном менеджменте.

Э. Янч отмечал, что «термин "написание сценариев" означает

метод, который пытается установить логическую последовательность событий, чтобы

показать, как, исходя из существующей (или какой-либо другой заданной)

ситуации, может шаг за шагом развертываться будущее состояние». В сценарии,

словесном описании прогнозируемой ситуации, особое внимание должно уделяться

привязыванию событий к временной сетке, связи между событиями, критическим

точкам, где малые воздействия могут иметь непропорционально сильный эффект.

Сценарий как итоговый документ может иметь форму эссе («сценарий-эссе»),

которая характеризуется свободным, близким к публицистическому стилем, высокой

степенью детализации, сознательной драматизацией ключевых моментов изложения,

отсутствием жесткой структурированности данных; аналитического исследования

(«аналитический сценарий»), которое характеризуется строгим стилем, наличием

четкой структуры изложения материала, небольшим объемом и содержит краткое

(тезисное) описание начальных и итоговых ситуаций, сжатую характеристику основных

политических акторов, максимально четкую демонстрацию хода развития ситуации

через выделение конкретных событийных целей; формализованного сообщения

(«формализованный сценарий»), сделанного на основе количественных показателей[32].

Г. Кан отмечал, что к основным преимуществам метода написания

сценариев относятся то, что данный метод является одним из наиболее эффективных

средств ослабления традиционности мышления и то, что сценарии «принуждают

исследователя заниматься деталями и процессами,

которые

он мог бы легко упустить, если бы он ограничился абстрактными соображениями».

Иногда метод написания сценариев относят к методу моделирования, а не к

методам экспертных оценок. Метод написания сценариев является одним из

приоритетных методов политического прогнозирования в России. Так, известны

публикации Института социально-политических исследований РАН3,

статьи И. Бестужева-Лады, И. Задоринаи др.

К методам экспертных оценок также относят политические имитационные

игры, методология проведения которых начала интенсивно разрабатываться с 1954

г. в Корпорации РЭНД под руководством Г. Голдхэммера и Г. Шпейера.

Имитационные игры в зависимости от роли человека в процессе игры

разделяют на игры, основанные исключительно на участии человека; человеко-машинные

игры; машинные игры (под машиной понимают ПК).

Игры проводятся в три этапа: подготовка (определение целей и задач,

объекта и ограничений, формирование команд и «групп контроля», определение

количества команд, ходов, длительности игрового времени и имитируемого периода

и т. п.), проигрывание и анализ.

Некоторые исследователи относят метод имитационных игр к методам

моделирования.

В итоге следует отметить, что основные экспертные методы политического

прогнозирования были разработаны в 1950 - 1970-х гг. американскими

исследователями. Российскими исследователями данные методы, как правило,

усовершенствовались. При этом не все они получили одинаковое распространение.

Так, прогнозирование результатов голосования как в США, так и в России

основывается на таких традиционных методах как метод индивидуальной экспертной

оценки, а также на опросах общественного мнения. При этом метод «Дельфи» для

прогнозирования результатов голосования впервые применен на президентских

выборах 2004 г. в США.

Экстраполяция - методы, которые при прогнозировании

полагаются исключительно на ряды исторических данных[33].

Данный метод состоит из трех этапов (стадий): 1) ретроспекция - получение

и анализ информации о прошлом объекта. При этом для применения математических

методов информация должна быть формализована и представлена либо в цифрах

(динамические ряды), либо в графиках. Если информация не может быть

формализована, тогда или отказываются от применения математических методов и

ограничиваются логической экстраполяцией, или пытаются найти количественные

характеристики.

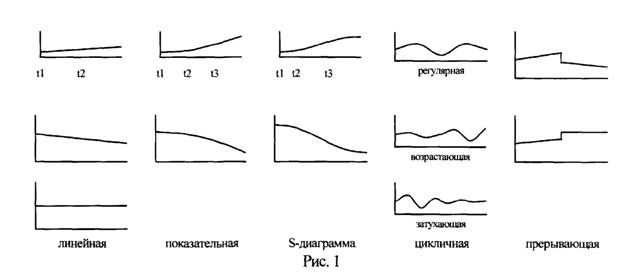

При анализе информации выявляются тенденции (рост, затухание, периодичность,

цикличность и т. д.), в зависимости от которых выделяются линейная (постоянный

темп изменений), показательная (постоянно расту-

щий темп

изменений), S-диаграмма (ускорение темпа изменений

будет менять уровень и замедляться), циклическая и график прекращающихся изменений

экстраполятивные технологии (см. рис. 1). При этом различают три возможных

уровня анализа: установление эмпирических зависимостей, т. е. простая

констатация связи показателей одного явления с другим; выдвижение гипотез,

объясняющих изменение показателей; установление закономерностей и создание

теории.

Источник: Хогвуд В., Ганн Л. Прогнозирование // Вестн. Моск.

ун-та. Сер. 12. Социально-политические исследования. 1994. № 6. С. 55.

2) диагноз - анализ настоящего

состояния, оценка перспективности тенденций, выбора существующих или создание

новых методов подхода к объекту.

3) проспекция - собственно разработка

прогноза.

При разработке прогноза необходимо, прежде всего определить,

на ка-кой срок возможно и целесообразно делать прогноз. Для политических

процессов предел экстраполяции равен примерно 5-10 годам. Кроме того,

достоверность прогноза резко снижается, если его дальность больше, чем третья

часть базового периода. При этом тенденции последних лет важнее данных о давно

прошедших годах.

Неверно просто переносить тенденции прошлого на будущее, так как в

периоды быстрых социальных и других изменений прошлые тенденции не сохраняются

в будущем, а существенно меняются. Даже в рамках стабильных политических

систем протекание политических процессов носит сложный, нелинейный характер. В

целом метод экстраполяции позволяет делать выводы относительно развития

политических процессов в сравнительно хорошо исследованных областях и на

сравнительно короткие периоды.

Чтобы избежать грубых ошибок в прогнозировании, прибегают к сложному

экстраполированию, которое представляет комбинацию матема-тико-статистических

расчетов с применением выводов теории вероятностей.

В странах Западной Европы накоплен большой опыт

функционирования рыночной системы. Переход к данному типу хозяйствования

осуществляется и в нашей стране. Однако, помимо очевидных достоинств, таких как

обеспечение эффективного распределения ресурсов и координации экономической

деятельности без принуждения, рыночный механизм имеет и ряд существенных

недостатков, которые следует учитывать при проведении экономических реформ. Конкуренция

в условиях свободной рыночной экономики представляет собой обезличенный,

беспристрастный механизм, а возникающее на ее основе распределение дохода

может порождать большее неравенство, чем это желательно для общества. Несмотря

на определенный прогресс, бедность продолжает оставаться острой экономической и

социальной проблемой западных стран.

К числу факторов, способствующих высокой степени неравенства доходов в

условиях рыночной экономики, относятся, во-первых, естественные различия в интеллектуальных,

физических и эстетических способностях людей, что дает возможность наиболее

талантливым членам общества получать самую высокооплачиваемую работу, в то

время как другие, менее одаренные, обречены заниматься непрестижными видами

деятельности.

Во-вторых, люди существенно отличаются друг от друга по

уровню полученного образования. Это не всегда является результатом их

свободного выбора и приводит к необоснованному неравенству возможностей в плане

заработка.

Третьей причиной больших различий в уровне доходов являются

разные профессиональные вкусы людей и их готовность рисковать. Не каждый

человек согласится на тяжелую, но высокооплачиваемую работу. И далеко не все

готовы пойти на экономический риск, связанный, например, с открытием

собственного предприятия, что может принести немалые доходы.

В-четвертых, существует значительное неравенство возможностей между лицами,

владеющими и не владеющими крупной собственностью. Исследования, проведенные в

США, показали, что в 1983 г. 10% семей, имевших самые высокие доходы, владели

72% всех акций, 86% всех не облагаемых налогами облигаций, 70% облигаций,

облагаемых налогами, и 50% всего недвижимого имущества. Различие в уровне

доходов от собственности является основным источником неравенства доходов домашних

хозяйств в развитых странах. (24)

Нельзя сбрасывать со счетов и такой фактор, как монополизм

различных элементов капиталистической экономики на отдельных сегментах рынка.

Некоторые профсоюзы и профессиональные группы прибегают к ограничению

предложения оказываемых ими производственных услуг (например, путем

лицензирования деятельности предприятий), что приводит к завышению цен на

продукцию и доходов членов данной группы.

Неравенство доходов может быть вызвано удачей или наличием выгодных связей

и политического влияния.

Основной аргумент в пользу равного распределения дохода состоит в том,

что такое равенство необходимо для максимизации удовлетворения нужд

потребителя, или предельной полезности личного дохода. Теоретически это

объясняется тем, что максимум полезности совокупного дохода для всех членов

общества достигается тогда, когда предельная полезность каждой последней

единицы личного дохода будет одинакова для каждого человека, что имеет место

при равном распределении дохода. При этом дальнейшее его перераспределение не

увеличит общую полезность. Хотя данный аргумент не является бесспорным с точки

зрения сохранения стимулов в форме высокого заработка для увеличения

производства продукции, он подтверждает важный вывод: чрезмерная степень

неравенства доходов подрывает основу стабильности общественного развития,

приводит к нежелательным экономическим последствиям и росту социальной

напряженности.

Государство, на которое современным обществом возложено

выполнение важной регулирующей функции, не может оставаться в стороне от этих

процессов. С целью поддержания экономической и социальной стабильности

правительство берет на себя задачу уменьшения неравенства доходов.

Перераспределения дохода в масштабах общества, являющееся одной из основных

функций государства в странах с развитой рыночной экономикой, находит свое

отражение в ряде программ.

Во-первых, государство применяет различные методы косвенного

регулирования экономики, изменяя характер распределения доходов путем

воздействия на рыночные цены, заработную плату и т.д. Примеры подобного

регулирования в странах со смешанной экономикой разнообразны. К ним относятся

гарантирование цен сельскохозяйственным производителям, законодательство о

минимальных ставках заработной платы, налоговые мероприятия (введение

прогрессивного подоходного налога с целью изменить распределение доходов в

пользу бедных слоев населения). Однако подобные методы регулирования имеют

ограниченное влияние на размеры доходов различных социальных групп.

Второй и наиболее важной формой государственного вмешательства в процесс

распределения доходов являются трансфертные платежи, обеспечивающие

пособия лицам, имеющим недостаточные доходы (престарелым, лицам с физическими

недостатками) или вообще не имеющими их в рамках рыночной системы (например,

безработным). Основное отличие данной формы социальной политики государства от

мер, указанных выше, состоит в том, что трансфертные платежи являются

нерыночными доходами. Их наличие не корректирует работу рыночного механизма,

оставляя его основу неизменной, а дополняет его, поскольку социальные выплаты

предназначены тем социальным группам, которые полностью или частично исключены

из рыночного механизма распределения доходов.

Исследования показывают, что доход домашних хозяйств с учетом трансфертных

платежей распределяется более равномерно, чем без их учета. Уменьшение неравенства

доходов как результат целенаправленной государственной политики примерно на

80% обусловлено трансфертными платежами. Это связано с тем, что социальные

выплаты составляют основной источник дохода для достаточно широкой категории

домашних хозяйств.

Меры прямого государственного вмешательства в рыночный процесс распределения

доходов представляют наибольший интерес в силу их особой значимости. Однако, в

связи с этим необходимо сделать несколько важных замечаний. Во-первых, не

следует отождествлять прямые меры социальной политики государства только с предоставлением

социальных пособий, хотя это важнейшее ее направление. Не меньший интерес

представляют и способы организации социальной инфраструктуры. Данное

направление получило большое развитие в европейских странах, и в настоящее

время ему придается не меньшее значение, чем социальным выплатам в денежной

форме.

Во-вторых, социальная деятельность государства может осуществляться в форме

не только прямых мер (денежные выплаты и организация предоставления бесплатных

социальных услуг), которые обычно отождествляются с понятием "социальное

обеспечение", но и косвенного регулирования. Данное регулирование в силу

ограниченности его практической значимости будет рассмотрено нами лишь кратко,

в части налоговых мер. Однако, любое вмешательство государства в экономику

имеет определенные социальные последствия. Существует достаточно четкая

взаимосвязь между различными элементами государственной экономической политики

и проводимыми социальными программами. Рассмотрению связи налоговой системы,

обеспечивающей формирование ресурсов государства, и социальной политики,

являющейся одной из первоочередных его функций.

В настоящее время существует множество определений социальной

политики. Однако единая трактовка данной категории отсутствует. В литературе

встречается как более широкое, так и более узкое понимание системы мероприятий,

включаемых в термин "социальная политика". В соответствии с наиболее

широким подходом в данное понятие принято включать весь комплекс мер по

развитию системы общественных отношений между трудоспособной и

нетрудоспособной частью населения. Поскольку объектом социальной политики

являются обе указанные социальные группы, предоставление социальных гарантий

должно носить дифференцированный характер.

Основными направлениями данной политики в отношении трудоспособных

граждан должны быть обеспечение занятости, повышение качества рабочей силы, гарантирование

закрепленных в Конституции прав в области труда, образования, культуры и т.д.,

развитие вложений в "человеческий капитал". Цель этих мероприятий

-расширение возможностей населения самостоятельно зарабатывать на жизнь в

рамках новых экономических условий, повышение уровня жизни трудоспособной части

населения за счет роста общего уровня их доходов. Предоставление социальных

гарантий такого рода неразрывно связано с деятельностью государства,

направленной на стимулирование экономического развития страны. В этом случае

социальная политика выступает как интегрированная часть системы

государственного регулирования социально-экономического развития и не может

быть однозначно выделена в ее структуре. Дискуссионным является вопрос о том,

правомерно ли определять политику занятости как самостоятельный элемент

данного регулирования или ее следует классифицировать как компонент социальной

политики. Аналогичные трудности возникают в отношении политики доходов,

отдельных элементов налоговой политики и др.

Направления социальной защиты нетрудоспособной части

населения имеют иной характер. В отношении людей, не имеющих возможности

самостоятельно обеспечить себе должный уровень доходов в рамках рыночной

системы, необходима, прежде всего, прямая финансовая поддержка в виде трансфертов

социального характера. Немаловажную роль имеет развитие социального

обслуживания, которое согласно Федеральному закону "Об основах

социального обслуживания населения в Российской Федерации" представляет

собой "деятельность социальных служб по социальной поддержке, оказанию

социально-бытовых, социально-медицинских, психолого-педагогических,

социально-правовых услуг и материальной помощи, проведению социальной

адаптации и реабилитации граждан, находящихся в трудной жизненной

ситуации".

Таким образом, в соответствии с наиболее общим подходом к

числу задач социальной политики относятся улучшение материального

благосостояния, обеспечение занятости населения, гарантии конституционных прав

граждан, поддержка семьи как социального института, улучшение демографической

ситуации, развитие социальной инфраструктуры. Социальная политика оказывает

очень существенное воздействие на экономические, политические и духовные

процессы в стране и в свою очередь испытывает на себе их влияние. Это является

отражением системной организации общества, включающей четыре компонента -

экономическую, социальную, политическую и духовную сферу.

Несмотря на существование различных трактовок термина "социальная

политика", признается, что важнейшим ее элементом является социальное

обеспечение -"система материального обеспечения и обслуживания

граждан в старости, в случае болезни, полной или частичной потери

трудоспособности, потери кормильца, а также семей, в которых есть дети".

Социальное обеспечение может осуществляться в денежной, натуральной форме и

путем оказания различных услуг. Основными его видами являются обеспечение

граждан различными видами пособий, в том числе по социальному страхованию;

пенсионное обеспечение; содержание и обслуживание пожилых и нетрудоспособных

граждан в специальных домах-интернатах; содержание и воспитание детей в детских

домах и других учреждениях; социальная и трудовая реабилитация инвалидов;

санаторно-курортное и лекарственное обслуживание населения; социальное

обслуживание на дому и т.д.

В связи с тем, что целью настоящего исследования является

изучение взаимосвязи социальной политики с налоговой системой государства,

основное внимание будет уделено тем ее аспектам, которые наиболее тесно связаны

со структурой обязательных платежей в экономике. Речь идет, прежде всего, о

тех направлениях социальной защиты, которые связаны с предоставлением пособий в

денежной форме. Эти направления социальной деятельности государства составляют

основу социального обеспечения. Данный аспект социальной политики можно

понимать и более широком смысле - как совокупность мер государственного

регулирования процессов распределения доходов, направленных на повышение

материального благосостояния социально незащищенных слоев населения. Это

определение охватывает все направления политики доходов в отношении указанных

социальных групп, включая налоговые мероприятия, направленные на обеспечение

оптимального уровня дифференциации доходов населения страны. Рассмотрению

такого аспекта социальной политики посвящена 3 глава диссертации.

Следует подчеркнуть, что социальная политика в развитых странах не

является исключительно прерогативой государства. Хотя государство является

ведущим звеном в данной области, определяя основные направления, задачи и

формы социальной защиты, деятельность других институтов рыночной экономики

(предприятий, домашних хозяйств) в социальной сфере также имеет большое

значение и может быть включена в понятие "социальная политика" в

широком смысле.

Система социальной защиты каждой страны строится в соответствии

с одним из трех основных критериев предоставления пособий: проверка

нуждаемости, проверка выполнения установленных обязательств (как, например,

уплаты страховых взносов или наличия установленной продолжительности трудовой

деятельности) или факт простой принадлежности к установленной группе или

категории населения (например, по возрасту или состоянию здоровья). Эти

критерии могут быть обобщены в виде принципов: "что ты имеешь",

"что ты сделал" и "кто ты есть". В 1991 г. шведский ученый

Эспринг-Андерсен разделил промышленно развитые страны на три типа в зависимости

от критериев, на основе которых в этих странах строится система социального

обеспечения ("три мира капиталистического благоденствия"). Это

деление хорошо отражает тот выбор, который каждая страна сделала в отношении

трех фундаментальных принципов построения такой системы. Первый тип по

Эспринг-Андерсену - "либеральный", который действует на основе

принципа "что ты имеешь ", стремится отделить социальную

защиту от свободного рынка, ограничивая ее помощью лишь тем, кто не имеет

других доходов, так называемой "адресной" помощью. К этому типу он

относит все англоговорящие страны, включая Великобританию.

Большая часть стран Западной Европы относится к "консервативному"

типу. В системах социальной защиты этих стран доминируют бисмарковские

классические системы социального страхования, основанные на принципе "что

ты сделал ". Высокий уровень социальной защиты, связанной с прошлым

заработком, является неотъемлемой частью рынка труда, и проблемы рынка труда

часто решаются с помощью мер социального обеспечения, например, ранний выход на

пенсию. Этот тип организации социальной защиты характеризуется как

консервативный в том отношении, что его главной целью является не

перераспределение доходов или ликвидация бедности, а сохранение жизненного

уровня, достигнутого в период трудовой деятельности, при наступлении старости,

а также во время болезни или инвалидности.

Системы социальной защиты, основанные на принципе "кто ты есть

", характеризуются как "социал-демократические", и

Эспринг-Андерсен находит их только в Скандинавских странах. В этих системах

преобладает уравнительная тенденция, проявляющаяся в стандартных денежных или

натуральных пособиях или услугах, предоставляемых независимо от наличия других

доходов и трудового статуса получателей.

Классификация Эспринг-Андерсена позволяет выявить главные различия между

отдельными системами социальной защиты и общие элементы, объединяющие их. Почти

все европейские страны используют одновременно все три принципа. Различия

состоят в относительных размерах и масштабах использования каждого из них. Обязательства

по социальной защите, взятые на себя государствам, определяются также долей

валового внутреннего продукта, которая перераспределяется в рамках системы

социального обеспечения и которая выгодно отличает европейские страны от других

развитых стран. Несмотря на различия между странами-членами Европейского Союза,

последнему удалось создать примерную модель организации социальной защиты, к

осуществлению которой как идеалу согласились стремиться все страны-члены ЕС.

Рекомендация "О сближении систем социальной защиты" предлагает

в качестве европейского идеала четырехэлементную структуру системы социальной

защиты. Первый элемент должен гарантировать доход для всех граждан, который может

предоставляться в соответствии с принципами "что ты имеешь" или

"кто ты есть", тогда как последний элемент системы, увязывающий

доходы работника при выходе на пенсию, во время болезни и т.д. с уровнем его

прежних доходов, ясно указывает на организацию такого рода социальной защиты в

соответствии с принципом "что ты сделал". Два других элемента (в

основном бесплатный доступ к медицинской помощи и реинтеграция в общество

маргинальных и исключенных из нормальной жизни групп населения) могут строиться

в соответствии с любым из этих принципов или в соответствии со всеми тремя

принципами.

Эспринг-Андерсен проводил свое исследование непосредственно в преддверии

того, когда Восточная и Центральная Европа открылась для внешнего мира, и не пытался

включить бывшие социалистические страны в свою классификацию. Как можно было бы

расширить эту классификацию в настоящее время?

Большинство организационных структур бисмарковской системы социального

страхования отсутствовали в бывших социалистических странах на момент, когда

они приступили к осуществлению демократических преобразований. В частности,

основные системы социального страхования не были организационно отделены от

государства (исключение составляет лишь Польша). В то же время социалистические

страны были ориентированы на принцип "что ты сделал". Право на

пособия прямо обусловливалось трудовым вкладом, а не уплаченными взносами.

Системы социальной защиты социалистических стран точно соответствуют

консервативному типу по классификации Эспринг-Андерсена. Эта классификация

основана на выделении доминирующего принципа в системах, которые используют

все три принципа одновременно. Некоторые элементы системы, основанные на

проверке доходов, в социалистических странах существовали наряду с важными

социал-демократическими принципами, главным образом в здравоохранении и

семейных пособиях. Семейные пособия в большинстве европейских стран

предоставляются в основном в соответствии с социал-демократическим принципом,

как это было в системах социальной защиты социалистических стран Центральной

Европы. Однако в Советском Союзе семейные пособия не были хорошо развиты.

Ни одна из реформ, осуществляемых в рамках рыночных преобразований, не

изменила основ систем социальной защиты, так как это были хорошо развитые и давно

устоявшиеся системы.

Реформирование системы социального обеспечения в Российской Федерации

входит в настоящее время в число первоочередных задач, стоящих перед государством.

Это объясняется тем, что экономические преобразования, активно ведущиеся в

нашей стране уже несколько лет, приводят к формированию новых типов взаимоотношений

между различными субъектами экономики. В этих условиях при отсутствии заранее

продуманной концепции социальной защиты населения наша страна столкнулась с

рядом социальных проблем, порождаемых свободным рынком. Переход на рыночные

отношения в экономике не гарантирует высокий уровень жизни населения.

Для решения этой задачи необходима тщательная отработка методов

государственного регулирования общественных процессов. При этом следует

учитывать опыт построения системы социального обеспечения, накопленный в

западных странах.

Остановимся более детально на основных направлениях социальной политики в

странах, использующих выделенные Эспринг-Андерсеном типы систем социального

обеспечения.

Предложенная Эспринг-Андерсеном классификация моделей социальной защиты,

применяемых в европейских странах, позволяет систематизировать основные

принципы построения системы социального обеспечения и может послужить базой для

определения той модели, которая ляжет в основу реформированной системы социальной

защиты в нашей стране.

Однако, данная классификация не является единственно

возможной, поскольку она не отражает всего многообразия аспектов социальной

политики, ограничиваясь только принципами предоставления пособий. Это деление

имеет фундаментальный характер, так как касается законодательства о социальной

политике. Между тем, помимо законодательных актов, обязательным элементом

системы социального обеспечения являются конкретные организации,

осуществляющие предоставление пособий или финансирующие их.

Для анализа взаимосвязи между социальной и налоговой политикой государства

представляется целесообразным рассмотрение моделей социальной защиты под углом

зрения их финансирования. Указанный аспект изучения проблем социальной защиты

требует иной классификации моделей социальной политики, отличной от

классификации Эспринг-Андерсена.

Предлагаемая нами классификация моделей социальной защиты имеет в качестве

основного классификационного признака характер финансирования системы социальной

политики. Ее назначение состоит в том, чтобы, во-первых, выявить основные

источники предоставления пособий, то есть экономические единицы, за счет

бюджетов которых формируются фонды социальной поддержки, и на которые возложена

ответственность за проведение социальной политики в странах смешанной экономики,

определить их соотношение и, во-вторых, уточнить классификацию

Эспринг-Андерсена исходя из конкретного распределения социальных функций между

различными экономическими агентами. Данная классификация рассматривает социальную

политику с точки зрения элементов хозяйственной системы, осуществляющих ее

проведение в интересах граждан, в то время как модель Эспринг-Андерсена предполагает

анализ ее с точки зрения самих граждан, которым предоставляются пособия. Исходя

из соотношения различных источников финансирования социальной защиты, в рамках

ЕС можно выделить три основные модели социальной политики, условно названные

нами "британской", "франко-германской" и "североевропейской".

2.2.1. Финансирование социальнй защиты в странах "британской"

модели

(Великобритания, Италия. Португалия, Люксембург)

Британская модель социальной политики характеризуется примерно равным

распределением расходов на социальную защиту между частным сектором, основными

элементами которого являются предприятия и домашние хозяйства, и государством

в лице центрального правительства и местных органов власти. Структура источников

финансирования социальных программ в странах данной модели представлена в

нижеследующей таблице.

Таблица 2.1

Доля основных источников финансирования социальной политики

в странах британской модели.

(в % от общего объема социальных расходов)[34].

|

Источники финансирования

|

Великобритания

|

Италия

|

Португалия

|

Люксембург

|

|

Центральное

|

47,5

|

38,6

|

38,2

|

46,4

|

|

правительство Местное

|

6,2

|

6,5

|

1,1

|

3,4

|

|

правительство

Предприятия

Домашние

|

30,3 15,9

|

37,4 17,1

|

36,9 21,6

|

27,0 22,3

|

|

хозяйства

|

|

|

|

|

1) Великобритания

Наиболее последовательно в течение длительного времени данная

модель претворялась в жизнь в Великобритании, откуда и проистекает ее

название. В этой стране суммарная доля расходов на социальную защиту,

осуществляемых предприятиями и домашними хозяйствами (главным образом, в форме

страховых отчислений) составила в 2002 г. 13,6% от ВВП (46,2% расходов на

социальное обеспечение), а государством - 15,8% от ВВП (53,7% общих социальных

расходов). Примечательно, что эти источники покрыли в сумме 99,9% расходов на

социальную политику.

Намерение консерваторов сократить в 80-х гг. государственные

расходы на социальное обеспечение выполнено не было. Правительству не удалось

не только сократить, но и сдержать их дальнейший рост, что объяснялось,

главным образом, возрастанием численности претендентов на пособия, а не

повышением уровня последних.

Финансирование пособий по социальному обеспечению осуществляется в Великобритании за

счет:

1. вкладов работающей части населения и

предпринимателей в национальную программу страхования;

2. субсидий казначейства;

3. доходов от общего налогообложения;

4. средств местных властей, бюджет

которых складывается в основном из субсидий центрального правительства,

подушного налога (коммунального сбора), выплат населения на определенные виды

услуг и арендной платы за квартиры в муниципальных домах.

Социальное страхование в странах британской системы

социальной защиты, как и в целом в Европе, играет важную роль. Расходы на

страховые пособия в основном осуществляются в Великобритании за счет взносов

работодателей и застрахованных лиц. Ежегодно выделяется определенная сумма из

государственного бюджета, которая покрывает в среднем до 5% расходов. Взносы и

бюджетные субсидии поступают в Национальный фонд страхования.

Взносы можно разделить на четыре класса. Работодатели и

трудящиеся платят взносы по 1 классу. Взносы работающих осуществляются

из дохода, имеющего минимальное и максимальное (7 минимальных окладов)

ограничения. Заработки разделены на три группы, для каждой но которых

установлена определенная сумма взносов.

Взносы 2 класса платят лица, занимающиеся

индивидуальной трудовой деятельностью. Данные отчисления рассчитываются как

определенный процент от заработка не ниже установленного уровня.

К 3 классу относятся взносы в

систему добровольного страхования.

4 класс взносов,

как и 2, распространяется на лиц, занимающихся индивидуальной трудовой

деятельностью. Его отличие состоит в том, что взносы 4 класса взимаются из

доходов ниже минимального или выше максимального установленного законодательством

уровня и составляют определенный процент от них.

Класс взносов дает право на соответствующие выплаты. Для лиц наемного труда

и их работодателей размер взносов дифференцирован. Зарабатывающие менее 54 ф.

ст. в неделю полностью освобождены от уплаты налога. Если же заработанный доход

превышает эту сумму, то размер взносов составляет 2% от первых 54 ф. ст. и 9%—с

оставшейся части, но не свыше 405 ф. ст. в неделю. Взносы по второму и третьему

классу уплачиваются по твердым ставкам, соответственно: 5,35 и 5,25 ф. ст. в

неделю. По четвертому классу ставка взноса равна 6,3%.

Казначейство субсидирует в среднем 13% расходов на пособия

национальной программы страхования.

Предусмотренные законом выплаты по болезни и оплата декретных

отпусков также финансируются за счет страховых взносов.

Роль государства в системе социального обеспечения

Великобритании также очень высока. Расходы по выплате нестраховых пособий,

пособий, связанных с проверкой нуждаемости, и пособий детям полностью покрываются

общей налоговой системой. Почти полностью финансируется государством и Национальная

служба здравоохранения.

На местном уровне помощь оказывается также из средств благотворительных

организаций. Не обусловленные законом пособия по материнству, болезни, сокращению

штатов не требуют взносов и финансируются предпринимателями.

Структура финансирования обязательного социального страхования в этой

стране отражена в таблице.

Таблица 2.2.

Финансирование

обязательного социального страхования в странах британской модели социальной

политики.

|

Основные виды страхования

|

Великобритания

|

Италия

|

Люксембург

|

1

|

2

|

3

|

1

|

2

|

3

|

1

|

2

|

3

|

|

1. По старости

|

+

|

+

|

+

|

+

|

+

|

+/-

|

+

|

+

|

+

|

|

2. По инвалидности

|

+

|

+

|

+

|

+

|

+

|

+/-

|

+

|

+

|

+

|

|

3. По болезни и материнству

|

-

|

+

|

+

|

+

|

+

|

+/-

|

+

|

+

|

+

|

|

4. От травм на производстве

|

-

|

+

|

-

|

-

|

+

|

-

|

-

|

+

|

-

|

|

5. По безработице

|

+

|

+

|

+

|

—

|

+

|

+

|

Н

|

Н

|

н

|

|

6. Семейные пособия

|

Н

|

Н

|

н

|

-

|

+

|

+

|

+

|

-

|

+

|

В данной и последующих схемах, иллюстрирующих структуру

финансирования обязательного социального страхования в странах ЕС,

использованы следующие обозначения:

1 - взносы наемных работников;

2 - взносы работодателей;

3 - субсидии государства;

знаком, "+" отмечены экономические агенты, осуществляющие

постоянные отчисления в данную систему страхования;

знак "-" указывает, что

данным экономическим агентом система не финансируется;

знак "+/-" означает, что государство субсидирует

соответствующую систему страхования только в случае дефицита ее бюджета;

знак "Н" свидетельствует о том, что предоставление пособий

данной категории осуществляется не на основе страхования.

Исходя из предлагаемого принципа классификации, к странам британской медали

социальной политики в ЕС можно отнести и два государства Южной Европы -Италию и

Португалию. В Италии и в Португалии роль предприятий и домашних хозяйств в

финансировании социальной защиты выше, чем в Великобритании, что объясняется

различным местом этих стран в классификации Эспринг-Андерсена: если в

Соединенном Королевстве основой социального обеспечения являются пособия

"либерального" характера, ответственность за предоставление которых

возложена, в первую очередь, на государство, то Италия и Португалия, как и

большинство европейских стран, используют бисмарковскую модель, базирующуюся

на социальном страховании.

2) Италия

Основной законодательно закрепленный принцип финансирования социального

обеспечения в Италии- это национальная солидарность, регулируемая и координируемая

государством с помощью налогов и прямой финансовой поддержки. Это выражается в

значительном участии государства в покрытии социальных расходов. Нельзя

не отметить высокий удельный вес пособий, предоставляемых и финансируемых

местными органами власти - 6,5% от общего объема социальных выплат (по данному

показателю Италию превосходит только Германию - 9,5% и Дания - 36,9%)[35].

Итальянское государство гарантирует пособия, выплачиваемые Национальным

институтом социального обеспечения, который отвечает за социальное

обеспечение по болезни, материнству, старости, инвалидности, безработице, в

области помощи многодетным семьям, а также за сбор страховым взносов.

Специальные пенсии по частичной безработице полностью финансируются

государством.

Как и в других странах британской модели социальной защиты, в Италии важную

роль играет и социальное страхование, средства которого формируются за

счет взносов предпринимателей и работников. Основным механизмом финансирования

страховых пособий является система перераспределения средств. Но в

области страхования от травм на производстве и профессиональных заболеваний

применяется смешанная система - сочетание текущего финансирования и

капитализации.

Страховые взносы исчисляются в процентном отношении к заработной плате и

не имеют минимального и максимального ограничений. Наемные работники осуществляют

взносы в систему страхования материнства, по болезни, инвалидности, старости,

а также специальные взносы солидарности (единственная форма взносов, при

исчислении которой применяется ограничение зарплаты по максимуму и по

минимуму).

Работодатели платят страховые взносы по материнству, болезни,

инвалидности, старости, безработице своих работников, а также взносы для

пособий многодетным семьям и часть взносов солидарности. Отчисления, взимаемые

с работодателей, зависят от сферы их деятельности (промышленность или

торговля), в отличие от взносов работников. Например, предприятия горной

промышленности, экспортеры и организации сферы услуг, таких как транспорт и

туризм, платят меньшие взносы в систему страхования многодетных семей и по

старости.

Уровень взносов работодателей в систему страхования от травм

на производстве и профессиональных заболеваний зависит от уровня травматизма

на каждом конкретном предприятии и может составлять от 3 до 5% (в среднем

3,9%) от фонда заработной платы.

Все жители Италии, а также иностранцы, которые обращаются за медицинской

помощью, застрахованы Национальной службой здравоохранения, из средств

которой осуществляется частичная оплата медицинских услуг. Однако, ряду

категорий населения, например, многодетным семьям, медицинские услуги

предоставляются бесплатно.

Средства Фонда национальной службы здравоохранения формируются за счет