Бухгалтерский учет и аудит движения наличных денежных средств

ФЕДЕРАЛЬНОЕ

АГЕНТСТВО ПО ОБРАЗОВАНИЮ

УЛЬЯНОВСКИЙ

ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Дипломная

работа

Тема: Бухгалтерский учет и аудит

движения наличных денежных средств в ОАО «Ульяновский механический завод»

Студент Ахметова Лейсан

Ильсуровна __________________

Руководитель Новиков Александр

Викторович __________________

Рецезент Москвичева Светлана

Анатольевна _________________________

Допустить к защите

Зав. кафедрой

Абаева Н.П.____________

(Ф.И.О)

« _____ »

________________ 2005 г.

Ульяновск

2006

Содержание

Введение. 3

Глава 1

Теоретические основы учета и контроля наличных денежных средств. 6

1.1 Денежные

средства как экономическая категория. 6

1.2

Нормативное регулирование движения и оформления наличных денежных средств 13

1.3 Цели и

задачи организации учета и контроля денежных средств. 22

Глава 2 Учет

движения наличных денежных средств в ОАО «Ульяновский механический завод». 32

2.1 Краткая

характеристика предприятия и результаты хозяйственной

деятельности. 32

2.2

Организация бухгалтерского учета и контроля движения наличных денежных средств 39

2.3 Учет

выдачи наличных денежных средств. 43

2.4 Учет

поступления и хранения денежных средств. 52

2.5 Контроль

за использованием наличных денежных средств. 61

Глава 3 Аудит и совершенствование учета наличных денежных

средств………….. 61

3.1 Задачи и

порядок аудиторской проверки денежных средств. 64

3.2

Аудиторская проверка учета движения денежных средств. 71

3.3

Оформление результатов аудиторской проверки. 82

3.4 Основные

направления совершенствования учета и контроля движения наличных денежных

средств. 86

Заключение. 88

Список

использованных источников. 90

Приложения. 94

На современном этапе

развития рыночной экономики денежные средства выполняют функцию всеобщего

обмена, позволяя предприятиям и организациям выплачивать заработную плату

персоналу, рассчитываться с контрагентами, выполнять платежи в бюджет и выполнять

прочие хозяйственные операции.

На сегодняшний день, при

всем многообразии денежных средств, наличные деньги по-прежнему имеют широкое

распространение в нашей стране. Вследствие этого, для сокращения объемов

теневой экономики, государство достаточно жестко регулирует вопросы организации

и учета наличных денежных средств, соответствующих расчетов между

предприятиями.

В этой связи, организация

бухгалтерского учет наличных денежных средств играет важную роль в общей

системе бухгалтерского учета и должна обеспечивать законность и эффективность

обращения наличности на предприятии.

Целью настоящего

исследования является изучение теории и методологии, практической организации бухгалтерского

учета наличных денежных средств коммерческого предприятия.

Задачами исследования

является изучение теории, методологии и практической организации бухгалтерского

учета и аудита наличных денежных средств:

- документирования операций по движению денежных средств и

расчетов, контроля за сохранностью денежных средств в кассе;

- использования денежных средств по их целевому назначению;

- расчетов с поставщиками, покупателями (заказчиками),

бюджетом, банками, органами социального страхования, рабочими и служащими и

др.;

- расчетов с дебиторами и кредиторами для предупреждения

просроченной задолженности;

- результатов инвентаризации денежных средств, документов и

расчетов.

Предметом исследования

являются организационно-экономические отношения участников расчетов наличными

денежными средствами в кассе организации.

Объектом исследования

является система бухгалтерского учета и контроля наличных денежных средств ОАО

"Ульяновский механический завод". Выбор объекта исследования

обусловлен тем, что завод является одним из крупнейших предприятий в Российском

оборонном комплексе.

В настоящее время, большое внимание на заводе уделяют

программам по разработке и производству медицинской техники и продукции

производственно-технического назначения, а также товаров народного

потребления. Серийно выпускали автомобили скорой медицинской помощи для

районов со сложными условиями эксплуатации (крайний север).

Кроме своих разработок завод использует и опыт зарубежных

фирм: освоен выпуск высокотехнологичных медицинских приборов и систем. Таким

образом, на ОАО "Ульяновский механический завод" существует устойчивая

номенклатура товаров народного потребления:

-медицинское оборудование, в т.ч. стерилизаторы ГП-40-2 И

ГП-80-2, комплект мед, оборудования для АСМП, электрокардиограф, аппарат

«Биомаг», запасные части к газовому оборудованию, детские игрушки,

вулканизаторы, основание «Магдино», выпрямитель универсальный.

В настоящее время в период перехода отечественной системы

учета и отчетности к системе, отвечающей требованиям рыночной экономики и

международным учетным стандартам, система бухгалтерского учета на ОАО «УМЗ»

претерпевает большие изменения как в плане технического оформления учета, т.е.

механизации и автоматизации учета, так и в плане методологии и организации

учета. Все эти изменения направлены на отражение реальных процессов,

происходящих в нашей стране, и на приближении отечественного учета к

зарубежному.

Особый интерес представляет организация бухгалтерского учета

наличных денежных средств на заводе, представленного большим числом

хозяйственных операций.

Теоретической и

методологической основой исследования послужили исследования труды

отечественных и зарубежных ученых по проблемам организации учета наличных

денежных средств, нормативные акты государственных органов.

Информационная база

сформирована на основе годовой отчетности, первичных документов, сводных регистров

ОАО «Ульяновский механический завод» за 2003-2004 годы. В связи с секретностью

годовой отчетности, ее показатели были изменены без потери экономического смысла.

В процессе исследования

применялись следующие методы: диалектический, монографический, дедуктивный,

абстрактно-логический, экономико-статистический, сравнительного анализа,

индуктивный, метод сопоставления однородных фактов, анализ, синтез.

На сегодняшний день,

денежные средства относятся к важнейшим и необходимым активам предприятия.

Являясь быстроликвидными оборотными средствами, общепринятым средством платежа

они обмениваются на товары и услуги других хозяйствующих субъектов, продолжая

тем самым развитие предприятия. Деньги являются неотъемлемым звеном в процессе

воспроизводства по схеме деньги – товар – продукция – деньги.

Деньги появились в

глубокой древности в результате обмена товарами. Поначалу обмен был случайным.

С развитием общественного разделения труда, производства и обмена выделился

один товар (как всеобщий эквивалент), который и стал играть роль денег. Кратко

рассмотрим определения, которые даются деньгам, их классификацию и значение для

экономики предприятия.

В большой советской

энциклопедии указано, что деньги – «…особый товар, всеобщий эквивалент

(равностоимость) или всеобщая эквивалентная форма стоимости всех др. товаров.

Специфическое свойство денежного товара - выражать стоимость любого др. товара,

служить всеобщим орудием обмена» [14].

Преимущество

использования денег, по сравнению с натуральным обменом, огромны. Издержки

обмена были бы намного больше, а общественное богатство вследствие этого

намного меньше, если бы не существовало денег, значительно облегчающих весь

этот процесс. В экономической системе, ограниченной натуральным обменом, людям

приходилось затрачивать много времени на поиск тех, с кем им было бы выгодно

обмениваться. Зная о таких издержках обмена, люди старались производить блага

для собственного потребления, избегая необходимости разыскивать тех, с кем

можно было бы обмениваться.

Таким образом, деньги -

это институт, который увеличивает богатство, снижая издержки обмена и

способствуя большей специализации людей и организаций.

У денег чрезвычайно много

разновидностей. Они различаются и типом денежного материала, и способами обращения,

и использованием, и учетом денежной массы, и возможностями превращения одних

видов денег в другие (рис.1).

Рисунок 1 –

Виды денежных средств

Кратко рассмотрим

предложенную классификацию и приведем определения каждому их видов денег. Итак,

наличные денежные средства - это металлические и бумажные деньги, которые

передаются из рук в руки в натуральном виде. Наличность в монетной форме удобна

в виде денежной мелочи, а также для использования в кассовых аппаратах и

автоматах. Доля монетных денег в общей денежной массе постоянно снижается.

Развитие товарных и

символических денег имеет большую историю. Так, товарные деньги (металлы) по

своей природе наилучшим образом выполняли функции денежного товара, т.к. обладают

произвольной делимостью и однородностью. Благородные металлы (золото и серебро)

имели высокую стоимость в малом объёме, были транспортабельны и не подвержены

порче - окислению. Поэтому при капитализме золото и серебро (а в современную

эпоху почти исключительно золото) окончательно утвердили свою монополию в

качестве денежного товара в мировом масштабе.

Золото и серебро как деньги

получили форму монеты. Обращаясь, монеты постепенно стираются, теряют в своём

весе. Однако на рынке их продолжают принимать в обмен в соответствии с прежним

номиналом, т. е. они функционируют как полноценные монеты. Их платёжная и

покупательная сила остаётся прежней. Таким образом, обращение денег отделяет

реальное содержание металла в монете от её номинального содержания. В связи с

этим неполноценные серебряные и медные знаки в качестве заместителей полноценной

золотой монеты начинает чеканить само государство.

Эта практика в дальнейшем

дала основание для выпуска чисто номинальных знаков стоимости - бумажных денег в

качестве заместителей металлических монет (полноценных и неполноценных).

Бумажные

деньги - денежные знаки, отпечатанные на специальной бумаге, которым

государство придает силу официальных денег [16, с.79]. Они являются, по

существу, декретными (условными) деньгами, так как их подлинная стоимость, измеряемая

затратами на изготовление бумажного знака, банкноты, намного ниже указанного на

знаке номинала. Бумажные деньги используются благодаря их дешевизне и удобству

обращения с такими деньгами.

В процессе

исторического развития бумажные деньги заменили в обращении металлические. Бумажные

деньги печатаются на специальной бумаге, имеют несколько степеней защиты от

подделки

Бумажные деньги

обслуживают денежное обращение в форме банкнот (банковских билетов, выпускаемых

Центральным Банком страны) и казначейских билетов (они выпускаются

государственным казначейством). Обе формы представляют собой государственные

бумажные деньги. Банкноты выпускаются в обращение в соответствии с потребностями

экономического развития и обеспечиваются золотом, драгоценными металлами и

другими активами центрального банка [18]. Бумажные деньги, как и разменная монета,

постепенно теряют свое значение.

Безналичные деньги –

деньги, денежные средства на банковских счетах, используемые для оплаты,

взаимных расчетов посредством перечислений с одного счета на другой [16, с.64].

Безналичные деньги также

называют депозитными или - кредитными деньгами безналичного расчета. Они

обслуживают оптовый товарооборот и платежно-расчетные операции между

предприятиями, корпорациями и банками. Поскольку оптовый товарооборот в 3-3,5

раза превышает розничный, то депозитные деньги доминируют в общей денежной

массе в обращении. Внедрение в банковскую практику компьютерной техники и

новейших средств связи сопровождается дальнейшим сокращением сферы

использования наличных денег.

Наибольшее

распространение среди средств безналичного денежного расчета имеют денежные

чеки, а в последнее время - электронные деньги и их разновидность кредитные

карточки. Чек - это денежный документ установленной формы, содержащий приказ

владельца счета в кредитном учреждении о выплате его держателю указанной в чеке

суммы. Основой чекового обращения служат депозитные вклады (отсюда и название -

депозитные деньги). Таким образом, безналичные деньги на текущих счетах в балке

с помощью чека легко превращаются в средство платежа.

Электронные деньги -

наиболее удобная и современная форма денежных расчетов. Она появилась благодаря

внедрению новых технических средств в кредитно-банковскую систему. Компьютерная

техника и новые системы связи резво ускорили расчетные операции - например,

начисление и списание средств, переводы со счета на счет, начисление процентов

и др. Они же внедрили новые носители информации посредством электронных

сигналов, то есть без бумажных носителей. Электронные деньги постепенно

вытесняют чеки и заменяют их кредитными карточками - средством расчетов,

замещающим наличные деньги, а также средством получения срочных ссуд в банках.

В развитых странах на

практике в настоящее время четко проявилась общая тенденция к переводу денежных

расчетов на систему безналичных платежей. Например, в США около 90% всей

стоимости сделок и товарно-денежного оборота охватывают расчеты без

использования наличных денег. Наличными деньгами получают заработную плату в

Англии всего 10% занятых, во Франции - менее 10%, в Германии - около 5%, в США -

1%.

В структуре денежного

обращения России прослеживаются обратные тенденции: удельный вес наличных денег

увеличивается; а доля депозитных денег снижается, что подчеркивает актуальность

дипломной работы.

Сущность денег находит свое

непосредственное выражение в выполняемых пяти функциях.

1. Выступая мерой

стоимости, деньги тем самым измеряют стоимость всех остальных товаров как

всеобщий эквивалент. Стоимость товара, выраженная в деньгах, называется его

ценой. На рынке цены могут отклоняться вверх или вниз от стоимости (в

зависимости от соотношения спроса и предложения).

2. В качестве

средства обращения (обмена) деньги обслуживают товарный оборот, то есть

выступают посредником в актах купли-продажи товаров. Участие денег в обмене

составляет лишь момент обращения (оно мимолетно). Поэтому данную функцию могут

выполнять неполноценные бумажные и кредитные деньги.

3. Функция денег как

средства платежа появилась в связи с развитием кредитных отношений, то есть с

возможностью отсрочки платежа. Налицо разрыв между продажей (покупкой) товара и

его денежной оплатой.

4. Как средство

накопления и сбережения деньги, будучи всеобщим эквивалентом, становятся

воплощением общественного накопления. Для этой функция деньги должны сохранять

свою стоимость хотя бы в течение определенного периода. Накопление и сбережение

денежных средств как капитала стало условием расширенного воспроизводства и

экономического роста.

5. В функции мировых

денег (то есть в качестве международных платежных средств) они выступают при

расчетах по платежным балансам. Как покупательное средство деньги используются

при покупке товаров с их оплатой наличными. Деньги воплощают в себе часть

общественного богатства, переносимую из одной страны в другую.

Наконец, деньги можно

представить как элемент денежной системы, под которой подразумевается формы

организации денежного обращения в стране и закрепленные в национальном

законодательстве [16, с.163]. Денежная система включает такие элементы как

денежная единица, масштаб цен, виды денег, имеющие законную платежную силу – кредитные

и бумажные деньги, разменные монеты, порядок эмиссии и обращения денег,

государственный аппарат, осуществляющий регулирование денежного обращения.

Денежная единица страны -

законодательно установленный в стране денежный знак, основной элемент денежной

системы страны, (например, рубль или доллар) [18]. В наличном обращении в Российской

Федерации находятся банкноты достоинством в 5, 10, 50, 100 , 500, 1000 и 5000 рублей.

Тем или иным аспектам

денежных систем посвящены многочисленные исследования таких ученых экономистов

как У. Стэффорд, Дж. Беркли и Дж. Стюарт, Д. Юм (рис. 2)

Рисунок 2 – Основные денежные теории мира

Основой металлической

теории денег выступал меркантилизм. Богатство отождествлялось с деньгами, а деньги

- с драгоценными металлами и прежде всего с золотом.

По мнению номиналистов, ценность

денег должна определятся не металлическим содержанием, а тем, что на них

написано, их номиналом.

Последователи сторонников

количественной теории денег утверждали, что увеличение количества денег в обращении

способствует не росту богатства страны, а лишь росту цен на товары.

Современные экономические

теории заложили прочный фундамент для развития наличных и безналичных денежных

операций в общемировом масштабе. Имеющиеся определения денежных средств явно

подчеркивают развитие интеграционных процессов. Так, по мнению А.Б. Борисова [16,

с.163], денежные средства это «…средства в отечественной и иностранных валютах,

находящиеся в кассе, на расчетном, валютном и других счетах в банках на

территории страны и за рубежном, в ценных бумагах, а также в платежных и

денежных документах».

Наибольший интерес, в

соответствии с целями и задачами исследования, представляют наличные денежные

средства – монеты и банкноты, находящиеся в кассовом обороте предприятия.

Отметим, что кассовый

оборот – оборот наличных денежных средств, прошедших через кассу учреждения,

организации, предприятия [16, с.298]. Касса (от лат. capsa - вместилище, ящик) - специально оборудованное

помещение, предназначенное для приёма, выдачи и хранения наличных денег и др.

ценностей [14]. Кассовые операции - операции с

наличными деньгами, осуществляемые предприятиями с банками, физическими и

юридическими лицами.

Таким образом, нами были

рассмотрены основные экономические категории в рамках предмета исследования,

дано определение сущности денежных средств. Подведем краткие итоги по

результатам исследования и рассмотрим аспекты правового регулирования денежной

системы в Российской Федерации.

Итак, нами установлено,

что деньги посредством своих уникальных свойств позволяют решить множество организационно-экономических

проблем на уровне страны и отдельного предприятия.

Роль денег прежде всего проявляется в

результатах участия денег в установлении цены товара. На цену товара влияют

соотношение спроса и предложения и конкуренция, что позволяет снижать цену

товара. Однако снижение цен могут допустить производители, у которых уровень

издержек ниже. Напротив, производители, у которых уровень издержек выше,

вынуждены либо добиться снижения издержек, либо сократить или прекратить

производство таких товаров. Механизм ценообразования направлен, следовательно,

на повышение эффективности производства, на снижение уровня издержек.

Большое значение имеют деньги в

процессе денежного оборота, когда выполняют функцию средства обращения или

средства платежа. При оплате приобретаемых ценностей или оказанных услуг

покупатель контролирует уровень цен и качество товаров и услуг, что вынуждает

изготовителей снижать цены и повышать качество своей продукции. В итоге это

направлено на повышение эффективности производства.

Деньги играют важную роль в

хозяйственной деятельности предприятий, функционировании органов государства,

в усилении заинтересованности людей в развитии и повышении эффективности производства,

экономном использовании ресурсов. С помощью денег можно определить не только

суммарную величину издержек на производство каждого вида продукции и

совокупного их объема, но и результаты производства посредством цены отдельных

видов продукции, всего ее объема, величину полученной прибыли.

На уровне

отдельного предприятия денежные средства относятся к важнейшему разделу активов

– высоколиквидными оборотными средствами. Они позволяют обеспечить взаимосвязь

между предприятиями и физическими лицами как в России так и за рубежом по

поводу приобретения и реализации товаров, работ и услуг и обеспечить получение

прибыли. Денежные средства являются основным источником для расчетов с

контрагентами, персоналом предприятия.

Особую роль играют

наличные денежные средства, которые выступают источником пополнения оборотных

средств через подотчетных лиц, в период ареста счетов организации по требованию

фискальных органов государственной власти.

Таким

образом, денежные средства рассмотрены нами как важная экономическая категория.

В этой связи, особый интерес для исследования представляет нормативное

регулирование наличных

денежных средств в России и за рубежом, представленное в следующей части

работы.

На всем протяжении своего

развития, государство стремилось ужесточить порядок движения и учета наличных

денежных средств. Это связано с тем, что в отличие от безналичных расчетов,

которые довольно просто отследить через систему кредитных организаций, наличные

расчеты являются наиболее рисковыми операциями с точки зрения нарушения

законов. По этой причине, в Российской Федерации имеется довольно развитая

система нормативного регулирования денежного обращение.

Денежное обращение - это

движение денег при выполнении ими своих функций. Форма организации денежного

обращения в той или иной стране, которая сложилась исторически и закреплена

национальным законодательством, представлена денежной системой. Денежная

система включает в себя следующие элементы:

- денежную единицу;

- эмиссионную систему;

- виды денег;

- институты регулирования

денежной системы.

Денежной единицей

является денежный знак, принятый в качестве меры стоимости. Рубль является

законным платежным средством, обязательным к приему по нарицательной стоимости

на всей территории Российской Федерации. Платежи на территории Российской

Федерации осуществляются путем наличных и безналичных расчетов (ст. 140 ГК РФ).

Случаи, порядок и условия использования иностранной валюты на территории Российской

Федерации определяются законом или в установленном им порядке [17].

Эмиссионная система - это

учреждение, регулирующее выпуск денег в обращение, то есть Центральный Банк. В

регулировании денежного обращения участвуют также Министерство финансов и кредитно-банковские

учреждения страны.

Все полномочия, связанные

с регулированием наличных денежных средств возложены на Центральный Банк РФ. В

соответствии с федеральным законом № 5-ФЗ от 10.01.2003 [5], Центральный банк устанавливает

правила осуществления денежных расчетов в Российской Федерации; порядок их осуществления

между юридическими и физическими лицами.

Основными документами,

которые регулируют в настоящее время наличное денежное обращение в РФ, являются

Положение о правилах организации наличного денежного обращения на территории

Российской Федерации от 05 января 1998 № 14-П [12] (далее - Правила) и Порядок

ведения кассовых операций в Российской Федерации, утвержденный ЦБ РФ от 22

сентября 1993 № 40 (далее - Порядок) [13]. Отметим, что Положение и Порядок

обязательны для выполнения организациями, предприятиями и учреждениями на

территории Российской Федерации.

Для осуществления

расчетов наличными денежными средствами каждой организации необходимо иметь

кассу. В кассах предприятий могут храниться наличные деньги в пределах лимитов,

устанавливаемых обслуживающими их учреждениями банков по согласованию с

руководителями этих предприятий.

Лимит остатка наличных

денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, независимо

от организационно - правовой формы и сферы деятельности, имеющим кассу и

осуществляющим налично - денежные расчеты.

Также следует обратить

внимание на п.2.4. Положения, по которому представительствам, филиалам и другим

обособленным подразделениям предприятия, расположенным вне места его

нахождения, составляющим отдельный баланс и имеющим счета в учреждениях банков,

лимит остатка наличных денег в кассе устанавливается обслуживающими

учреждениями банков по месту открытия соответствующих счетов структурных

подразделений. Данное положение имеет существенную роль для анализируемого

предприятия, так как ОАО «Ульяновский механический завод» за исследуемый период

имело несколько обособленных подразделений.

Лимит остатка кассы

определяется исходя из объемов налично - денежного оборота предприятий с учетом

особенностей режима его деятельности, порядка и сроков сдачи наличных денежных

средств в учреждения банков, обеспечения сохранности и сокращения встречных

перевозок ценностей.

Предприятия обязаны

сдавать в учреждения банков все наличные деньги сверх установленных лимитов остатка

наличных денег в кассе.

Согласно положения [13], Предприятия

могут хранить в своих кассах наличные деньги сверх установленных лимитов только

для выдачи на заработную плату, выплаты социального характера и стипендии не

свыше 3 рабочих дней (для предприятий, расположенных в районах Крайнего Севера

и приравненных к ним местностях, - до 5 дней), включая день получения денег в

учреждении банка. По истечении этого срока не использованные по назначению

суммы наличных денег сдаются в учреждения банков и в последующем указанные

средства выдаются в очередности, установленной федеральными законами, иными

правовыми актами РФ.

Положением [13] достаточно

жестко регулируется вопрос о целевом использовании полученных денежных средств.

Так, предприятия по согласованию с обслуживающими их учреждениями банков могут

расходовать поступающую в их кассу денежную выручку на цели, предусмотренные

федеральными законами и иными правовыми актами, действующими на территории

Российской Федерации, и принятыми в их исполнение нормативными актами Банка

России.

Другим ограничением на

работу предприятия с денежными средствами является запрет на накопление кассах

наличных средств для осуществления предстоящих расходов, в том числе на заработную

плату до установленного срока ее выплаты.

К предприятиям, не

соблюдающим порядок ведения кассовых операций и работы с денежной наличностью,

применяются меры ответственности, предусмотренные законодательными и иными

правовыми актами Российской Федерации.

Более подробно изучим

возможные направления движения денежных средств на предприятии. Установлено,

что денежные средства могут поступать в кассу предприятия из различных

источников (с расчетного счета предприятия, от покупателей и заказчиков). Прием

наличных денежных средств предприятиями при осуществлении расчетов с

организациями и населением производится с обязательным применением контрольно-кассовых

машин.

В то

же время, предприятия выдают наличные деньги под отчет на хозяйственно-операционные

расходы, а также на расходы экспедиций, геолого-разведочных партий,

уполномоченных предприятий и организаций, отдельных подразделений хозяйственных

организаций, в том числе филиалов, не состоящих на самостоятельном балансе и

находящихся вне района деятельности организаций в размерах и на сроки,

определяемые руководителями предприятий.

Отметим,

что выдача наличных денег под отчет на расходы, связанные со служебными

командировками, производится в пределах сумм, причитающихся командированным

лицам на эти цели.

Лица,

получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по

истечении срока, на который они выданы, или со дня возвращения их из

командировки, предъявить в бухгалтерию предприятия отчет об израсходованных

суммах и произвести окончательный расчет по ним.

Также,

нарушением считается выдача наличных денег под отчет производится при условии

полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Передача выданных под отчет наличных денег одним лицом другому запрещается [13].

Все кассовые операции,

проводимые организациями, должны оформляться первичными документами. Постановлением

Госкомстата России от 18 августа 1998 № 88 «Об утверждении унифицированных форм

первичной учетной документации по учету кассовых операций, по учету результатов

инвентаризации» предусмотрены унифицированные формы по учету кассовых операций [10],

(таблица 1).

Таблица 1 –первичные документы

по учету движения денежных средств

|

Название

документа

|

Номер

формы

|

|

Приходный кассовый ордер

|

КО-1

|

|

Расходный кассовый ордер

|

КО-2

|

|

Журнал регистрации приходных и

расходных кассовых документов

|

КО-3

|

|

Кассовая книга

|

КО-4

|

|

Книга учета принятых и выданных

кассиром денежных средств

|

КО-5

|

|

Акт инвентаризации наличных

денежных средств

|

ИНВ-15

|

|

Расчетно-платежная ведомость

|

Т-53

|

Альбом унифицированных

форм первичной учетной документации разработан НИПИстатинформ Госкомстата

России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835.

Ведение первичного учета

по унифицированным формам первичной учетной документации, указанных в таблице 1,

распространяется на юридические лица всех организационно - правовых форм и форм

собственности, осуществляющие деятельность в отраслях экономики (за исключением

кредитных организаций).

Рассмотрим в отдельности

каждый представленный документ. Укажем его назначение, количество выписываемых

экземпляров, особенности заполнения.

Итак, приходный кассовый

ордер (форма N КО-1) применяется для оформления поступления наличных денег в

кассу организации как в условиях методов ручной обработки данных, так и при

обработке информации с применением средств вычислительной техники [10].

Приходный кассовый ордер выписывается в одном экземпляре работником

бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному

кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным,

и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале

регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается

на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом

ордере и квитанции к нему:

- по строке

"Основание" указывается содержание хозяйственной операции;

- по строке "В том

числе" указывается сумма НДС, которая записывается цифрами, а в случае,

если продукция, работы, услуги не облагаются налогом, делается запись "без

налога (НДС)".

В приходном кассовом

ордере по строке "Приложение" перечисляются прилагаемые первичные и

другие документы с указанием их номеров и дат составления. В графе

"Кредит, код структурного подразделения" указывается код структурного

подразделения, на которое приходуются денежные средства".

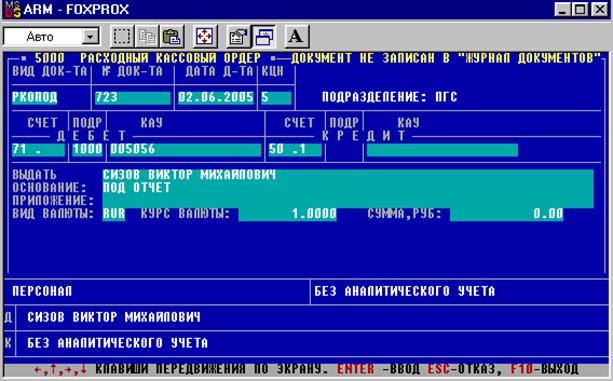

Расходный кассовый ордер

(форма N КО-2) применяется для оформления выдачи наличных денег из кассы организации

как в условиях традиционных методов обработки данных, так и при обработке

информации с применением средств вычислительной техники [10].

Расходный кассовый ордер

выписывается в одном экземпляре работником бухгалтерии, подписывается

руководителем организации и главным бухгалтером или лицом, на это

уполномоченным, регистрируется в журнале регистрации приходных и расходных

кассовых документов (форма N КО-3).

В тех случаях, когда на

прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.)

имеется разрешительная надпись руководителя организации, подпись его на

расходных кассовых ордерах необязательна.

В расходном кассовом

ордере по строке "Основание" указывается содержание хозяйственной

операции, а по строке "Приложение" перечисляются прилагаемые

первичные и другие документы с указанием их номеров и дат составления.

Рассматриваемый журнал

регистрации приходных и расходных кассовых документов (форма N КО-3)

применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров

или заменяющих их документов платежных (расчетно-платежных) ведомостей,

заявлений на выдачу денег, счетов и др. до передачи в кассу организации.

Расходные кассовые ордера, оформленные на платежных (расчетно-платежных)

ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются

после их выдачи.

Другой первичный документ

- кассовая книга (форма N КО-4) применяется для учета поступлений и выдач

наличных денег организации в кассе. Кассовая книга должна быть пронумерована,

прошнурована и опечатана печатью на последней странице, где делается запись

"В этой книге пронумеровано и прошнуровано __ листов". Общее

количество прошнурованных листов в кассовой книге заверяется подписями

руководителя и главного бухгалтера организации.

Каждый лист кассовой

книги состоит из 2-х равных частей: одна из них (с горизонтальной линовкой)

заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек)

заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через

копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры

листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в

кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат

отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций

начинаются на лицевой стороне неотрывной части листа после строки "Остаток

на начало дня".

Книга учета принятых и

выданных кассиром денежных средств (форма N КО-5) Применяется для учета денег,

выданных кассиром из кассы организации другим кассирам или доверенному лицу

(раздатчику), а также учета возврата наличных денег и кассовых документов по

произведенным операциям.

Указания по применению и

заполнению форм первичной учетной документации по учету результатов

инвентаризации денежных средств, ценных бумаг и бланков документов строгой отчетности.

Акт инвентаризации

наличных денежных средств (форма N ИНВ-15) Применяется для отражения

результатов инвентаризации фактического наличия денежных средств, разных ценностей

и документов (наличных денег, марок, чеков (чековых книжек) и других),

находящихся в кассе организации.

Инвентаризация наличных

денежных средств, разных ценностей и документов проводится комиссией,

назначаемой приказом (решением, постановлением, распоряжением) руководителя

организации. Комиссия проверяет достоверность данных бухгалтерского учета и

фактического наличия денежных средств, разных ценностей и документов,

находящихся в кассе, путем полного пересчета. Результаты инвентаризации

оформляются актом в двух экземплярах и подписываются всеми членами комиссии и

лицами, ответственными за сохранность ценностей, и доводятся для сведения

руководителя организации. Один экземпляр акта передается в бухгалтерию

организации, второй - остается у материально ответственного лица.

При смене материально

ответственных лиц акт составляется в трех экземплярах. Один экземпляр

передается материально ответственному лицу, сдавшему ценности, второй -

материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации

операции по приему и выдаче денежных средств, разных ценностей и документов не

производятся.

Не допускается проведение

инвентаризации при неполном составе инвентаризационной комиссии. Никаких

подчисток и помарок в описях не допускается. Исправления оговариваются и

подписываются членами комиссии и материально ответственным лицом.

В данном контексте также

следует указать на особенности учета движения наличных денежных средств в

иностранной валюте. Установлено, что на основании письма ЦБ РФ от 16 мая 2003 №

23 «Обобщение практики применения нормативных актов Банка России по вопросам

валютного регулирования» в целях учета операций с наличной иностранной валютой,

осуществляемых через кассу организации при расчетах с командируемыми лицами,

организация может отражать операции по выдаче и приему наличной иностранной

валюты, полученной со счета в банке для оплаты командировочных расходов.

В соответствии с

Положением ЦБ РФ от 25 июня 1997 № 62 «О порядке покупки и выдачи иностранной

валюты для оплаты командировочных расходов», данное письмо применяется с учетом

особенностей, установленных Указанием ЦБ РФ от 20 октября 1998 № 383-У «О

порядке совершения юридическими лицами - резидентами операций покупки и

обратной продажи иностранной валюты на внутреннем рынке Российской Федерации»,

по аналогии с порядком учета рублевых кассовых операций в кассовой книге. При

этом учет кассовых операций с наличной иностранной валютой должен

осуществляться в отдельной кассовой книге.

Таким образом, нами

рассмотрено нормативное регулирование движения денежных средств предприятий и

организаций на основе постановлений, писем и прочих распорядительных документов

Центрального Банка, Госкомстата Российской Федерации.

Установлено,

что регулирование наличных денежных средств связано прежде всего с

необходимостью обеспечения экономической безопасности государства, стремлением

ограничить практику использования наличных средств в теневой экономике

Российской Федерации.

На данном этапе

исследования осуществлен анализ большого числа нормативных актов. Однако,

указанные документы регулируют только общие вопросы предмета исследования. По

этой причине необходимо изучить нормативные документы, регулирующие порядок

бухгалтерского учета и контроля денежных средств, определить цели и задачи,

стоящие перед соответствующими подразделениями предприятия.

Изучение

законодательных актов, личных наблюдений по организации учетных работ на

предприятиях Ульяновской области, позволяет сделать ряд выводов о целях и

задачах бухгалтерского учета движения наличных денежных средств.

Основной

целью бухгалтерского учета движения денежных средств является реализация

положений соответствующих законодательных актов. Задачи, которые должны быть поставлены

перед бухгалтерской службой, следующие:

- проверка

правильности документального оформления и законности операций с денежными

средствами, своевременное и полное отражение их в учете;

- обеспечение

своевременности, полноты и правильности расчетов по всем видам платежей и

поступлений, выявление дебиторской и кредиторской задолженности;

- своевременное

выявление результатов инвентаризации денежных средств, обеспечение изыскания

дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений

в установленные сроки;

- обеспечение

сохранности денежных средств, бесперебойное обеспечение денежной наличностью

неотложных нужд организации;

- изыскание

возможностей наиболее рационального вложения свободных денежных средств как

источника финансовых инвестиций приносящих доход.

Основные требования,

предъявляемые к бухгалтерскому учету, отражены в ряде нормативных актов. К

примеру, часть положений федерального закона «О бухгалтерском учете» [1], можно

отнести к учету движения наличных денежных средств.

Так, бухгалтерский учет

имущества, обязательств и хозяйственных операций организаций ведется в валюте

Российской Федерации - в рублях.

Организация ведет

бухгалтерский учет имущества, обязательств и хозяйственных операций путем

двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в

рабочий план счетов бухгалтерского учета.

Данные аналитического

учета должны соответствовать оборотам и остаткам по счетам синтетического

учета.

В статье 9, главы II федерального закона о бухгалтерском учете особым образом

описаны требования к оформлению первичных учетных документов [1].

Так, первичные учетные

документы принимаются к учету, если они составлены по форме, содержащейся в

альбомах унифицированных форм первичной учетной документации, а документы,

форма которых не предусмотрена в этих альбомах, должны содержать следующие

обязательные реквизиты:

а) наименование

документа;

б) дату составления

документа;

в) наименование

организации, от имени которой составлен документ;

д) содержание

хозяйственной операции;

е) измерители

хозяйственной операции в натуральном и денежном выражении;

ж) наименование

должностей лиц, ответственных за совершение операции;

и) личные подписи

указанных лиц.

Перечень лиц, имеющих

право подписи первичных учетных документов, утверждает руководитель организации

по согласованию с главным бухгалтером.

Документы, которыми

оформляются хозяйственные операции с денежными средствами, подписываются

руководителем организации и главным бухгалтером или уполномоченными ими на то

лицами.

Первичный учетный документ,

согласно закона о бухгалтерском учете, должен быть составлен в момент

совершения операции, а если это не представляется возможным - непосредственно после

ее окончания.

В законе указано, что своевременное

и качественное оформление первичных учетных документов, передачу их в

установленные сроки для отражения в бухгалтерском учете, а также достоверность

содержащихся в них данных обеспечивают лица, составившие и подписавшие эти

документы.

Наиболее важным

положением закона является то, что внесение исправлений в кассовые и банковские

документы не допускается.

Для осуществления

контроля и упорядочения обработки данных о хозяйственных операциях составляются

сводные учетные документы – аналитические и синтетические регистры.

Первичные и сводные

учетные документы могут составляться на бумажных и машинных носителях

информации. В последнем случае организация обязана изготовлять за свой счет

копии таких документов на бумажных носителях для других участников

хозяйственных операций, а также по требованию органов, осуществляющих контроль

в соответствии с законодательством Российской Федерации, суда и прокуратуры [10].

Для отражения в учете

хозяйственных операций, связанных с движением наличных денежных средств, в

соответствии с приказом Минфина от 31.10.2000 года, № 94н открыт счет 50

«Касса» [8]. Счет предназначен для обобщения информации о наличии и движении

денежных средств в кассах организации.

К счету 50 "Касса" могут

быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и

др.

На субсчете 50-1

"Касса организации" учитываются денежные средства в кассе

организации. Когда организация производит кассовые операции с иностранной

валютой, то к счету 50 "Касса" должны быть открыты соответствующие

субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2

"Операционная касса" учитывается наличие и движение денежных средств

в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных

пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней),

вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается

организациями (в частности, организациями транспорта и связи) при

необходимости.

На субсчете 50-3

"Денежные документы" учитываются находящиеся в кассе организации почтовые

марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и

другие денежные документы. Денежные документы учитываются на счете 50

"Касса" в сумме фактических затрат на приобретение. Аналитический учет

денежных документов ведется по их видам.

Рабочий план счетов,

утвержденный Министерством финансов Российской Федерации, может быть

конкретизирован или дополнен организацией самостоятельно.

В п. 9 части II положения

по ведению бухгалтерского учета и бухгалтерской отчетности в Российской

Федерации [9], указано, что организации ведут бухгалтерский учет имущества,

обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем

двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий

план счетов бухгалтерского учета.

Таким образом, по дебету счета 50

"Касса" отражается поступление денежных средств и денежных документов

в кассу организации. По кредиту счета 50 "Касса" отражается выплата

денежных средств и выдача денежных документов из кассы организации. Счет 50

"Касса" корреспондирует со следующими счетами, таблица 2.

Таблица 2 – Корреспонденция по балансовому счету 50

|

По дебету

|

По кредиту

|

|

50 Касса

|

50 Касса

|

|

51 Расчетные счета

|

51 Расчетные счета

|

|

52 Валютные счета

|

52 Валютные счета

|

|

55 Специальные счета в банках

|

55 Специальные счета в банках

|

Продолжение таблицы 2

|

По дебету

|

По кредиту

|

|

57 Переводы в пути

|

57 Переводы в пути

|

|

60 Расчеты с поставщиками

|

58 Финансовые вложения

|

|

62 Расчеты с покупателями

|

60 Расчеты с поставщиками

|

|

66 Расчеты по краткосрочным кредитам

|

62 Расчеты с покупателями

|

|

67 Расчеты по долгосрочным кредитам

|

66 Расчеты по краткосрочным кредитам

|

|

71 Расчеты с подотчетными лицами

|

68 Расчеты по налогам и сборам

|

|

73 Расчеты с персоналом

|

69 Расчеты по социальному страхованию

|

|

75 Расчеты с учредителями

|

70 Расчеты с персоналом по оплате труда

|

|

76 Расчеты с разными дебиторами

|

71 Расчеты с подотчетными лицами

|

|

79 Внутрихозяйственные расчет

|

73 Расчеты с персоналом

|

|

80 Уставный капитал

|

75 Расчеты с учредителями

|

|

86 Целевое финансирование

|

76 Расчеты с разными дебиторами

|

|

90 Продажи

|

79 Внутрихозяйственные расчеты

|

|

91 Прочие доходы и расходы

|

80 Уставный капитал

|

|

98 Доходы будущих периодов

|

81 Собственные акции (доли)

|

|

99 Прибыли и убытки

|

94 Недостачи и потери от порчи ценностей

|

Основной формой

бухгалтерского учета предприятия, как правило выступает единая, журнально-ордерная

форма счетоводства, разработанная на основе единого плана счетов бухгалтерского

учета и предназначена для применения во всех отраслях народного хозяйства

(промышленности, строительства, снабжения, сбыта и др.)

Эта форма счетоводства

основана на использовании принципа накапливания данных первичных документов в

разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных

операций по всем разделам бухгалтерского учета [6].

Накапливание и

систематизация данных первичных документов производится в учетных регистрах,

которые дают возможность отразить все подлежащие учету средства и все

хозяйственные операции по использованию этих средств за отчетный месяц. Это

исключает необходимость составления мемориальных ордеров.

Хронологическая и

систематическая запись хозяйственных операций осуществляется одновременно, как

единый рабочий процесс. Журнал хронологической регистрации хозяйственных

оборотов не ведется.

Записи в накопительные

регистры производятся в разрезе показателей, необходимых для руководства и

контроля за финансово - хозяйственной деятельностью предприятия (хозяйственной

организации), а также для составления месячной, квартальной и годовой отчетности.

Аналитический и

синтетический учет осуществляется, как правило, совместно в единой системе

записей. Карточки аналитического учета могут быть заведены, в виде исключения,

по некоторым видам расчетов, по которым имеется значительное количество лицевых

счетов. Сохраняются инвентарные карточки или книги учета объектов основных

средств, карточки или ведомости учета затрат на производство по калькулируемым

объектам. В соответствии с этим оборотные ведомости составляются только по

расчетам, по которым ведутся карточки аналитического учета. Сохраняются

сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или

оборотные) ведомости по учету готовых изделий.

В единой

журнально-ордерной форме счетоводства применяются, как правило, два вида

бухгалтерских регистров: журналы - ордера и вспомогательные ведомости.

Для учета кассовых

операций, отражаемых на счете N 50 "Касса", предназначены: на

промышленных предприятиях журнал - ордер N 1, в строительных организациях - N 1-с,

в снабженческих и сбытовых организациях - N 1-сн с ведомостями к ним

соответственно N 1, 1-с и 1-сн.

Записи в этих журналах -

ордерах и ведомостях производятся итогами за день на основании отчетов кассира,

подтвержденных приложенными к ним документами. При незначительном количестве

кассовых документов допускается записи операций в регистры производить не

ежедневно, а за 3 - 5 дней, в целом по нескольким отчетам кассира. В этом

случае в графе "Дата" указываются начальные и конечные числа, за

которые производятся записи, например: 1 - 3, 15 - 17 и т.д.

Итоги за день (несколько

дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм

однородных операций, отраженных в кассовом отчете или приложенных к нему

документах, согласно бухгалтерской разметке, предварительно проставляемой в

отчете кассира или на документах.

Остаток средств в кассе

приводится в ведомости только на начало и конец месяца[6]. На протяжении

месяца, для контроля и оперативных целей, используются данные об остатках

средств, показанные в отчетах кассира.

Соответственно, по

окончании месяца, данные по журналу-ордеру № 1 подлежат разноске в главную

книгу предприятия. На основании данных главной книги, оборотного баланса,

сведения об остатках денежных средств отражаются в составе финансовой

отчетности предприятия [4].

Организация обязана

хранить первичные учетные документы, регистры бухгалтерского учета и

бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с

правилами организации государственного архивного дела, но не менее пяти лет [9].

Рабочий план счетов

бухгалтерского учета, другие документы учетной политики, процедуры кодирования,

программы машинной обработки данных (с указанием сроков их использования)

должны храниться организацией не менее пяти лет после отчетного года, в котором

они использовались для составления бухгалтерской отчетности в последний раз.

Первичные учетные

документы могут быть изъяты только органами дознания, предварительного

следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на

основании их постановлений в соответствии с законодательством Российской

Федерации.

Главный бухгалтер или

другое должностное лицо организации вправе с разрешения и в присутствии

представителей органов, проводящих изъятие документов, снять с них копии с

указанием основания и даты изъятия.

Ответственность за

организацию хранения первичных учетных документов, регистров бухгалтерского

учета и бухгалтерской отчетности несет руководитель.

В соответствии с

положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [9] организации

должны производить ревизию денежных средств в кассе, в ходе которой проверяются

и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество

инвентаризаций в отчетном году, даты их проведения, перечень имущества и

обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации

определяется руководителем организации, за исключением случаев, когда

проведение инвентаризации обязательно.

В письме Центрального

банка Российской Федерации, утвержденный письмом ЦБ РФ от 04 октября 1993 № 18,

конкретизируется порядок ревизии кассы и контроля за соблюдением кассовой

дисциплины.

В документе указано, что

инвентаризация проводится в сроки, установленные руководителем предприятия, а

также при смене кассиров на каждом предприятии производится внезапная ревизия

кассы с полным полистным пересчетом денежной наличности и проверкой других

ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с

данными учета по кассовой книге. Для производства ревизии кассы приказом

руководителя предприятия назначается комиссия, которая составляет акт. При

обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается

их сумма и обстоятельства возникновения.

В условиях

автоматизированного ведения кассовой книги должна производиться проверка

правильности работы программных средств обработки документов.

Особое место в хозяйственной деятельности предприятия отводится аудит. Существует

множество определений аудита - одни из них закреплены в официальных нормативных

документах, как международных, так и национальных, другие определения даются

специалистами в области аудита.

В целом, можно утверждать, что аудит -

предпринимательская деятельность аудиторов по осуществлению независимых

проверок бухгалтерской отчетности, платежно-расчетной документации, налоговых

деклараций и других финансовых обязательств и требований экономических

субъектов с целью установления достоверности их бухгалтерской отчетности и

соответствия совершенных ими финансовых и хозяйственных операций нормативным

актам.

В Российской Федерации существуют две

формы аудита: обязательный и инициативный. Аудит может проводится в

отношении любых юридических лиц независимо от их

организационно-правовых форм и видов деятельности, а также любых физических

лиц. занимающихся предпринимательской деятельностью без

образования юридического лица и зарегистрированных в качестве индивидуальных

предпринимателей.

Применительно к наличным

денежным средствам, целью аудита является:

- контроль за соблюдением

законодательства и нормативных документов, регулирующих правила ведения операций с денежными средствами;

- подтверждение полноты, достоверности и

точности отражения в учете операций с денежными средствами за

проверяемый период.

Но главной целью аудита является

своевременное выявление и устранение недостатков на этом участке

деятельности предприятия и нахождение путей совершенствования ведения и

учета операций с денежными средствами на проверяемом предприятии.

Для достижения основной цели и предоставления

заключения аудитор должен решить следующие задачи в ходе

проведения аудиторской проверки:

- общая приемлемость кассовых документов:

соответствуют ли кассовые документы всем требованиям, предъявляемым к ним, и не

содержат ли противоречивой информации;

- аккуратность:

соответствуют ли суммы отдельных операций данным, приведенным в книгах

и журналах аналитического учета, правильно ли они просуммированы, соответствуют

ли итоговые суммы данным, приведенным в Главной книге;

- наличие соответствующих

регистров, книг, журналов по учету кассовых операций;

-другие специфические задачи.

В итоге, достижение

аудитором поставленной цели посредством решения вышеуказанных задач

приведет к плодотворному завершению аудиторской проверки. результатом

которой будут составленные аудитором аудиторское заключение и отчет, включающие

в себя указания на ошибки бухгалтерской службы при осуществлении ведения и

учета операций с денежными средствами, а также рекомендации по их исправлению и

предотвращению.

Таким образом, нами изучена теория и

методология бухгалтерского учета и контроля наличных денежных средств.

Установлено, что деньги играют важнейшую роль в хозяйственной деятельности

предприятия и позволяют ему включаться во всеобщий процесс обмена товарами и услугами.

Государство в свою очередь стремиться жестко регулировать данную область

экономических отношений и для этого у него имеются объективные причины.

Бухгалтерский учет денежных средств в

полной мере описан в законодательных актах. Имеются унифицированные формы

первичной документации, аналитические и синтетические регистры. Предусмотрен

специальный балансовый счет для учета кассовых операций, описан порядок

инвентаризаций. Заслуживает внимания независимое подтверждение законности

хозяйственных операций на базе аудита.

Вместе с тем, для изучения того, как

реализуются указанные нормы на практике, необходимо изучить опыт организации

бухгалтерского учета на конкретном предприятии, что и будет сделано в следующей

главе.

Глава

2

Учет движения

наличных денежных средств в ОАО «Ульяновский механический завод»

Организационно-правовая

форма и полное наименование изучаемого общества - открытое акционерное общество

«Ульяновский механический завод». Сокращенное наименование: ОАО «УМЗ».

Общество создано путем

преобразования федерального государственного унитарного предприятия

«Ульяновский механический завод» и является его правопреемником.

Свидетельство о государственной регистрации юридического лица

выдано Инспекцией МНС по Засвияжскому району г. Ульяновска от 14 октября 2002 г. серия 73 №0007166149.

Новая редакция Устава

утверждена Решением общего собрания акционеров от 28 июня 2005 г., зарегистрирована ИФНС №7327 ФНС РФ от 27 июля 2005 г.

Местонахождение Общества:

Российская Федерация, 432008, Ульяновская область, г. Ульяновск, Московское шоссе, д. 94.

Почтовый адрес:

Российская Федерация, 432008, Ульяновская область, г. Ульяновск, Московское

шоссе, д. 94.

Общество имеет следующие

филиалы и обособленные подразделения:

- Московский филиал ОАО

«Ульяновский механический завод». Место нахождения: Российская Федерация, 107564, г. Москва, Погонный проезд, д. 10.;

- обособленное

подразделение «Подсобное сельское хозяйство «Аванагард» ОАО «Ульяновский

механический завод». Место нахождения: Российская Федерация, 433173,

Ульяновская область, Майнский район, с. Кадышевка. Утверждено решением

единственного учредителя №1 от 27.06.2005г.;

- обособленное

подразделение подсобное сельское хозяйство «Чернореченское» ОАО «Ульяновский

механический завод». Место нахождения: Российская Федерация, 433114,

Ульяновская область, Вешкаймский район, с. Коченяевка;

Уведомление о постановке на налоговый учет

организации-налогоплательщика единого налога на вмененный доход выдано МРИ МНС

России № 10 по Чердаклинскому, Старомаинскому районам Ульяновской области 30

января 2004 г.

Уведомление о постановке на налоговый учет

организации-налогоплательщика единого налога на вмененный доход выдано ИМНС

России № 10 по Засвияжскому району г. Ульяновска от 27января 2004г.

Уведомление о постановке на налоговый учет

организации-налогоплательщика единого налога на вмененный доход выдано ИМНС

России № 10 по Ленинскому району г. Ульяновска от 26 января 2004г.

Коды ОКПО – 07503069,

ОКОГУ – 49001, ОКАТО – 73401373000, ОКВЭД – 32.20.1, 52.48.24, 52.27.39, 73.10,

01.11.1, 01.21, 01.11.2, 70.32.1, 80.10.1 ОКФС – 12, ОКОПФ – 47 (подтверждены

Информационным письмом Ульяновского областного комитета государственной статистики

от 07 февраля 2003 г. № 13/1-48609).

ИНН – 7303026762, КПП -

730350001 присвоены Свидетельством о постановке на учет в налоговом органе

юридического лица от 18 октября 2002 года выдано Межрайонной ИМНС РФ по

крупнейшим налогоплательщикам по Ульяновской области серия 73 № 0006523.

На дату составления

бухгалтерской отчетности за 9 месяцев 2005 г. уставный капитал Общества определен в размере 391 557 000 руб. Уставный капитал разделен на 391 557 обыкновенных

именных акций, номинальной стоимостью 1000 рублей каждая. На момент составления

бухгалтерской отчетности за 9 месяцев 2005 г. уставный капитал оплачен полностью.

Согласно Уставу основными

видами деятельности Общества являются:

- разработка,

производство, ремонт, реализация, гарантийное и послегарантийное обслуживание,

высокотехнологического оборудования специального назначения;

- разработка,

производство, ремонт, реализация, гарантийное и послегарантийное обслуживание,

авторский надзор продукции гражданского назначения;

- осуществление

внешнеэкономической деятельности в соответствии с действующим законодательством

Российской Федерации;

- выполнение

проектных работ в области нестандартного и специального технологического

оборудования;

По состоянию на 30

сентября 2005 г. Общество имеет более 20-ти видов лицензий. Лицами, ответственными

за составление бухгалтерской отчетности являются генеральный директор А.А. Горин,

главный бухгалтер И.К. Сечкина. Величина активов и пассивов предприятия,

представлены в таблице 3. Источник: Формы бухгалтерской отчетности предприятия

за 2001-2005 годы.

Таблица 3 - Баланс ОАО

«Ульяновский механический завод», тыс. руб.

|

Статьи баланса

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

1. Внеоборотные активы

|

380691

|

389029

|

390766

|

391726

|

396763

|

|

2. Оборотные активы

|

380386

|

373108

|

368953

|

384326

|

378609

|

|

2.1. Запасы и затраты

|

200419

|

203264

|

206109

|

227378

|

230223

|

|

2.2. Краткосрочная

дебиторская задолженность

|

152357

|

143357

|

134357

|

125357

|

116357

|

|

2.3. Денежные средства и

краткосрочные финансовые вложения

|

24160

|

26142

|

28124

|

30106

|

|

2.4. Прочие оборотные активы.

|

5432

|

2327

|

2345

|

3467

|

1923

|

|

3. Собственный капитал

|

394200

|

409020

|

426604

|

442345

|

458547

|

|

4. Долгосрочные пассивы

|

187034

|

170045

|

153056

|

136067

|

119078

|

|

4.1. Займы и кредиты

|

187000

|

170000

|

153000

|

136000

|

119000

|

|

4.2. Прочие долгосрочные

пассивы

|

34

|

45

|

56

|

67

|

78

|

|

5. Краткосрочные пассивы

|

179843

|

183072

|

180059

|

197639,7

|

197747

|

|

5.1. Займы и кредиты

|

21567

|

20345

|

19123

|

17901

|

16679

|

|

5.2. Кредиторская задолженность

|

158276

|

162727

|

160936

|

179738,7

|

181068

|

|

5.3. Прочие краткосрочные

пассивы

|

0

|

0

|

0

|

0

|

0

|

|

Баланс

|

761077

|

762137

|

759719

|

776052

|

775373

|

Анализ показал что валюта

баланса ОАО «Ульяновский механический завод» 775 373 млн. руб., она

значительна и увеличивается в динамике. В 2005 году, по сравнению с 2001 годом,

в наибольшей степени увеличилась стоимость основных средств, объем

незавершенного строительства. Долгосрочные и доходные вложения остались без

изменения.

Рассматривая динамику

оборотных активов, можно сделать вывод об их уменьшении на сумму 1096 тыс. руб.

в 2005 году по сравнению с 2001-м годом. Основной причиной является уменьшение

величины незавершенного производства, объемов готовой продукции и товаров для

перепродажи, дебиторской задолженности поставщиков и подрядчиков. В то же

время, за анализируемый период, величина запасов предприятия увеличилась на

88296 тыс. руб.

Анализ пассива

предприятия показал, что за пять исследуемых лет, величина уставного капитала

осталась неизменной и составила 100 тыс. руб. Положительным является факт

уменьшения размера долгосрочных обязательств на сумму 67 956 тыс. руб. по

займам и кредитам, а также прочим долгосрочным пассивам.

Краткосрочные

обязательства предприятия напротив в динамике увеличились, в 2005 году, по

сравнению с 2001 годом на 14 252 тыс. руб., а именно – за счет увеличения

задолженности перед персоналом организации, прочими кредиторами и дебиторами.

Структура отдельных

статей баланса представлена в таблице 4.

Таблица 4 - Удельный вес статей баланса ОАО «Ульяновский

механический завод», проценты

|

Раздел,

статья баланса

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

I. Внеоборотные активы

|

50,0

|

51,0

|

51,4

|

50,4

|

51,1

|

|

Нематериальные активы

|

0,5

|

0,2

|

0,2

|

0,2

|

0,1

|

|

Основные средства

|

49,1

|

50,3

|

50,4

|

49,4

|

50,0

|

|

Незавершенное строительство

|

0,4

|

0,6

|

0,7

|

0,8

|

0,9

|

|

II Оборотные активы

|

50,0

|

49,0

|

48,6

|

49,6

|

48,9

|

|

Запасы, в том числе:

|

26,3

|

26,7

|

27,1

|

29,3

|

29,7

|

|

- сырье, материалы

|

5,7

|

8,6

|

11,5

|

14,1

|

17,0

|

|

- затраты в незавершенном

производстве

|

20,3

|

17,8

|

15,4

|

15,0

|

12,6

|

|

- готовая продукция и товары

|

0,3

|

0,3

|

0,2

|

0,2

|

0,1

|

|

Дебиторская задолженность (…через

12 месяцев)

|

0,0

|

0,1

|

0,1

|

0,1

|

0,1

|

|

- в том числе покупатели и

заказчики

|

0,0

|

0,1

|

0,1

|

0,1

|

0,1

|

|

Дебиторская задолженность (в течение

12 месяцев)

|

20,0

|

18,8

|

17,7

|

16,2

|

15,0

|

|

- в том числе покупатели и

заказчики

|

20,0

|

18,8

|

17,6

|

16,1

|

15,0

|

|

Краткосрочные финансовые

вложения

|

1,3

|

1,3

|

1,3

|

1,3

|

1,3

|

Продолжение таблицы 4

|

Раздел,

статья баланса

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Денежные средства

|

1,6

|

1,9

|

2,1

|

2,3

|

2,6

|

|

Прочие оборотные активы

|

0,7

|

0,3

|

0,3

|

0,4

|

0,2

|

|

III. Капитал и резервы

|

51,3

|

53,4

|

55,8

|

56,8

|

59,1

|

|

Добавочный капитал

|

39,4

|

42,0

|

44,8

|

46,4

|

49,0

|

|

IV. Долгосрочные обязательства

|

24,6

|

22,3

|

20,1

|

17,5

|

15,4

|

|

Займы и кредиты

|

24,6

|

22,3

|

20,1

|

17,5

|

15,3

|

|

V. Краткосрочные обязательства

|

24,2

|

24,3

|

24,0

|

25,6

|

25,6

|

|

Займы и кредиты

|

2,8

|

2,7

|

2,5

|

2,3

|

2,2

|

|

Кредиторская задолженность, в

том числе:

|

20,8

|

21,4

|

21,2

|

23,2

|

23,4

|

|

- поставщики и подрядчики

|

18,9

|

18,6

|

17,9

|

17,7

|

17,3

|

|

- задолженность перед персоналом

|

0,6

|

0,7

|

0,9

|

0,9

|

1,0

|

|

- задолженность перед фондами

|

0,4

|

0,3

|

0,3

|

0,2

|

0,2

|

|

- задолженность по налогам и

сборам

|

0,4

|

1,1

|

1,4

|

3,5

|

4,0

|

|

- прочие кредиторы

|

0,4

|

0,6

|

0,7

|

0,8

|

0,9

|

|

Доходы будущих периодов (98)

|

0,5

|

0,3

|

0,3

|

0,2

|

0,1

|

Анализ таблицы показал,

что в активе баланса оборотные средства и внеоборотные активы составляют

примерно равную величину, 50% от валюты баланса. В структуре оборотных активов

наибольший удельный вес занимает сырье и материалы, затраты в незавершенном

производстве.

Денежные средства ОАО

«Ульяновский механический завод» имеют незначительный удельный вес и не

превысили 3% от валюты баланса ни в одном анализируемом периоде. Также важно отметить

то, что структура баланса в динамике существенно не меняется.

В структуре пассива

баланса, наибольший удельный вес занимает уставный капитал, который на конец

2005 года равен 59% от валюты баланса. Среди прочих статей пассива, за

указанный период, наибольший удельный вес имеют займы и кредиты, краткосрочная

кредиторская задолженность.

Таким образом, на основе

анализа динамики и структуры баланса предприятия, правомочно сделать вывод о

том, что предприятие обладает всем необходимым имуществом для выполнения

производственных заданий. Однако, картина о состоянии финансов предприятия

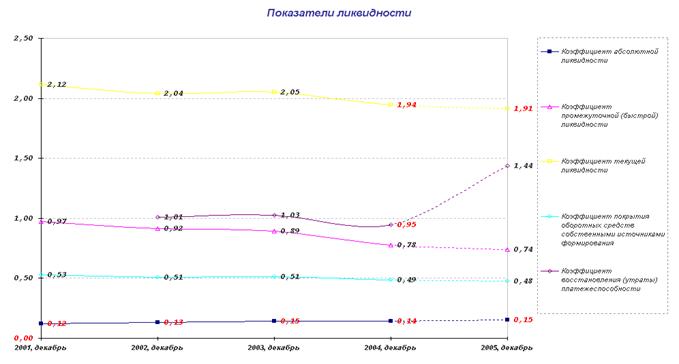

будет полной, если осуществить анализ ликвидности предприятия, рис. 3.

Рисунок 3 – Показатели ликвидности ОАО «Ульяновский

механический завод»

Коэффициент абсолютной

ликвидности характеризует платежеспособность предприятия на дату составления

баланса. Иначе, коэффициент показывает, какую часть краткосрочной задолженности

предприятие может погасить в ближайшее время. В нашем случае, коэффициент

абсолютной ликвидности имеет значение от 0,12 до 0,14, что в целом не

соответствует нормативным значениям (0,2-0,5).

Коэффициент критической

ликвидности, или промежуточный коэффициент покрытия отражает прогнозируемые

платежные возможности предприятия при условии своевременного проведения

расчетов с дебиторами. Значение указанного показателя за исключением 2005 года,

соответствует нормативным требованиям (>2).

Коэффициент текущей

ликвидности характеризуется степенью общего покрытия всеми оборотными

средствами предприятия суммы срочных обязательств. За исключением 2005 года,

показатель соответствует нормативному значению (>=2).

Коэффициент

восстановления платежеспособности – показатель, характеризующий наличие

возможности у предприятия восстановить платежеспособность. Определяется как

отношение расчетного коэффициента текущей ликвидности к его установленному

значению. В целом, его значение соответствует нормативному (>1).

Таким образом, нами были

рассмотрены показатели платежеспособности и ликвидности баланса ОАО

«Ульяновский механический завод». Установлено, что в целом они соответствуют

нормативным требованиям, однако в 2005 году из-за увеличения суммы кредиторской

задолженности, их значение несколько снизилась.

Финансовые результаты

предприятия, отображены на рисунке 4.

Рисунок 4.

Финансовые результаты ОАО «УМЗ» за 2001-2005 гг., тыс. руб.

Анализ показал, что в

целом за анализируемый период, предприятию удалось наладить выпуск рентабельной

продукции, которая пользуется спросом у покупателей. Однако, объем прибыли из

года в год уменьшается, что объясняется с одной стороны увеличением

себестоимости продукции, и снижением выручки от реализации продукции.

Достигнутые результаты

хозяйственной деятельности, положительный финансовый результат позволяют

предприятию получить возможность привлечения инвестиционных кредитов. Так, в

соответствии с методикой Сбербанка РФ, ОАО «Ульяновский механический завод»

можно отнести к предприятиям второго класса. Иначе говоря, кредитование

второклассных ссудозаемщиков осуществляется банками в обычном порядке, т. е.

при наличии соответствующих обеспечительских обязательств (гарантий, залога и

т.д.). Процентная ставка зависит в таком случае зависит от вида обеспечения.

Бухгалтерский учет в ОАО

«Ульяновский механический завод» осуществляется отделом бухгалтерского учета

под руководством главного бухгалтера на основании п. 2 ст. 6 Закона №129-ФЗ,

положения об отделе бухгалтерского учета от 2004 года.

Предприятие использует рабочий

план счетов, разработанный на основе Типового плана счетов, утвержденного

Приказом Минфина от 31 декабря 2000 г. № 94н. Хозяйственные операции

оформляются документами установленной формы. Документы, по которым не

предусмотрены типовые формы, разрабатываются организацией самостоятельно и учитывают

специфику производственного и учетного процессов в подразделениях завода.

На предприятии

установлена журнально-ордерная форма учета. Регистрами бухгалтерского учета и

внутренней бухгалтерской отчетности являются журналы-ордера, ведомости и разработочные

таблицы единой журнально-ордерной системы счетоводства. Кроме этого

составляются и представляются руководству внесистемные справки различной формы.

Для расчетов и системной

группировки массовых учетно-вычислительных операций используется компьютерная

техника.

ОАО «УМЗ» использует

типовые формы бухгалтерской отчетности. Бухгалтерская отчетность подписывается

руководителем и главным бухгалтером завода.

Отчетным годом считается

период с 1 января по 31 декабря включительно.

Годовой отчет общества

подлежит предварительному утверждению советом директоров общества не позднее,

чем за 30 дней до даты проведения годового общего собрания акционеров.

Подразделения завода –