Анализ эффективности коммерческой деятельности торгового предприятия на примере ООО Пульсар

Содержание

Введение 3

1 Теоретические основы анализа и оценки эффективности

коммерческой деятельности торгового предприятия 5

1.1 Сущность, задачи и виды анализа коммерческой

деятельности предприятия 5

1.2 Анализ и оценка коммерческой деятельности торгового

предприятия 12

1.3 Анализ и оценка финансового состояния торгового

предприятия 30

2 Анализ и оценка эффективности коммерческой деятельности

торгового предприятия ООО «Пульсар»_ 56

2.1 Краткая характеристика предприятия ООО «Пульсар»_ 56

2.2 Анализ и оценка финансового состояния ООО «Пульсар»_ 63

2.3 Ценовая политика ООО «Пульсар» и основные конкуренты_ 75

3 Рекомендации и мероприятия по повышению эффективности

хозяйственной деятельности ООО «Пульсар»_ 82

Заключение 94

Список

использованной литературы_ 97

В условиях

динамичного развития торговых институтов, а, следовательно, и усиления

конкуренции на рынке, эффективность управления торговым предприятием

определяется, таким образом, оптимальным распределением его ресурсов (денежных

средств, торговой площади, персонала и др.) в удовлетворении спроса покупателей

и обеспечения высокой оборачиваемости запасов магазина.

В современной рыночной

экономике организация эффективной логистической деятельности торгового

предприятия является условием, обеспечивающим его коммерческий успех. Поэтому

внедрение в практику российских предприятий и широкое применение ими логистики

является важнейшим фактором повышения эффективности бизнеса.

Логистика дает

возможность фактически без значительных инвестиций добиваться увеличения

выручки и снижения затрат при поставках ресурсов на предприятие и продвижении

готовой продукции до ее покупателей.

Роль поставок и сбыта

готовой продукции в обеспечении экономической эффективности работы предприятия,

а также специфика рыночных условий переходного периода требуют развития

существующих и разработки новых принципов и методов организации деятельности

коммерческой службы.

Все это обусловливает

актуальность темы исследования, которая связана с проблемой повышения

эффективности коммерческой деятельности торгового предприятия.

Целью дипломного

исследования является разработка рекомендаций по улучшению коммерческой

деятельности производственного предприятия.

Для достижения

поставленной цели в дипломной работе решены следующие задачи:

1. рассмотрены сущность и содержание

коммерческой деятельности предприятия;

2. проанализированы теоретические

аспекты организации коммерческой деятельности предприятия;

3. охарактеризованы возможности

применения современной концепции логистики в коммерческой деятельности

предприятия;

4. дана общая характеристика ООО «Пульсар»

и проведена оценка основных показателей деятельности предприятия;

5. проведена оценка состояния

производственно-коммерческой деятельности ООО «Пульсар»;

6. разработаны предложения по

логистизации процесса коммерческой деятельности;

7. сформулированы предложения по повышению

эффективности хозяйственной деятельности фирмы.

Структурно дипломная

работа состоит из введения, трех глав, разбитых на параграфы, заключения,

списка использованной литературы и приложений.

Первая глава содержит

теоретические положения, освещающие сущность коммерческой деятельности

торгового предприятия, методику анализа коммерческой деятельности.

Во второй главе дана

краткая характеристика ООО «Пульсар», рассчитаны основные технико-экономические

показатели, характеризующие деятельность предприятия, проведен SWOT-анализ и анализ основных конкурентов

фирмы.

В третьей главе

разработаны рекомендации, реализация которых позволит повысить эффективность

коммерческой деятельности ООО «Пульсар» и выйти из кризисного положения, в

котором находится в настоящий момент фирма.

В заключении работы

сделаны основные выводы.

Анализ (от греч. Analisis) представляет собой метод научного исследования

(познания) явлений и процессов, в основе которого – изучение составных частей,

элементов анализируемой системы и выявление тенденций изменений, которые в ней

могут произойти. Анализ как метод исследования состоит в мысленном расчленении

чего-то целого на составные части и выделении его отдельных сторон, свойств,

связей. Такое деление позволяет выяснить внутреннюю сущность и природу

рассматриваемого процесса, его зависимость от различных факторов.

В экономике анализ

применяется с целью выявления сущности, закономерностей, тенденций

экономических и социальных процессов, хозяйственной деятельности на всех уровнях

и в разных сферах экономики. Анализ служит отправной точкой прогнозирования,

планирования, управления экономическими объектами и протекающими в них

процессами. Таким образом, одним из видов анализа является экономический анализ

деятельности предприятий.

Экономический анализ

– это научный способ познания сущности экономических явлений и процессов,

основанный на расчленении их на составные части и изучении их во всем

многообразии связей и зависимостей.

Различают макроэкономический

анализ, который изучает экономические явления и процессы на уровне мировой

и национальной экономики и ее отдельных отраслей, и микроэкономический

анализ, изучающий эти процессы и явления на уровне отдельных субъектов

хозяйствования. Последний получил название «анализ коммерческой деятельности»

(АКД).

Предметом АКД

являются причинно-следственные связи экономических явлений и процессов.

Познание причинно-следственных связей в коммерческой деятельности предприятий

позволяет раскрыть сущность экономических явлений и процессов и на этой основе

дать правильную оценку достигнутых результатов, выявить резервы повышения

эффективности производства, обосновать планы и управленческие решения.

Классификация, систематизация, моделирование, изменение причинно-следственных

связей является главным методологическим вопросом в АКД.

Объектами АКД являются

экономические результаты коммерческой деятельности. Например, на торговом предприятии

к объектам анализа относятся реализация продукции, ее себестоимость,

использование материальных, трудовых и финансовых ресурсов, финансовые

результаты производства, финансовое состояние предприятия и т.д.

Таким образом, основное

отличие предмета от объекта заключается в том, что в предмет входят лишь

главные, наиболее существенные с точки зрения данной науки свойства и признаки.

По мнению автора, таким существенным признаком АКД являются

причинно-следственные связи в коммерческой деятельности организаций. [ ]

Значение АКД вытекает

из его роли и функций, которые он выполняет в системе управления предприятием,

где занимает одно из центральных мест. Система управления состоит из следующих

взаимосвязанных функций: планирования, учета и контроля, анализа коммерческой деятельности

и принятия управленческих решений.

С помощью планирования

определяются основные направления и содержание деятельности предприятия, его

структурных подразделений и отдельных работников. Его главной задачей является

обеспечение планомерности развития предприятия и деятельности каждого его

члена, определение путей достижения лучших конечных результатов производства.

Для управления

производством нужно иметь полную и правдивую информацию о ходе

производственного процесса и выполнении планов. Поэтому одной из функций

управления производством является учет, обеспечивающий сбор,

систематизацию и обобщение информации, необходимой для управления

производством и контроля за ходом выполнения планов и производственных

процессов.

Анализ коммерческой деятельности

является связующим звеном между учетом и принятием управленческих решений. В

процессе его учетная информация проходит аналитическую обработку: проводится

сравнение достигнутых результатов деятельности с данными за прошлые периоды

времени, с показателями других предприятий и среднеотраслевыми; определяется

влияние разнообразных факторов на результаты коммерческой деятельности;

выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С

помощью АКД достигается осмысление, понимание информации. На основе результатов

анализа разрабатываются и обосновываются управленческие решения. Экономический

анализ предшествует решениям и действиям, обосновывает их и является основой

научного управления производством, повышает его эффективность.

Значением, содержанием и

предметом АКД определяются и стоящие перед ним задачи, основными из

которых являются:

-

изучение характера действия экономических законов, установление

закономерностей и тенденций экономических явлений и процессов в конкретных

условиях предприятия;

-

научное обоснование текущих и перспективных планов;

-

контроль за выполнением планов и управленческих решений, за экономным

использованием ресурсов предприятия;

-

изучение влияния объективных и субъективных, внутренних и внешних

факторов на результаты коммерческой деятельности;

-

поиск резервов повышения эффективности функционирования предприятия на

основе изучения передового опыта и достижений науки и практики;

-

оценка результатов деятельности предприятия по выполнению планов,

достигнутому уровню развития экономики, использованию имеющихся возможностей и

диагностика его положения на рынке продуктов и услуг;

-

оценка предпринимательских и финансовых рисков и выработка внутренних

механизмов управления ими с целью укрепления рыночных позиций предприятия и

повышения доходности бизнеса;

-

разработка рекомендаций по использованию выявленных резервов.

Различие видов целей и

задач хозяйственной деятельности обусловливает необходимость применения того

или иного вида АКД, различных методов и приемов его проведения, а также

увязки их во времени и пространстве. Для обеспечения наиболее полного и

рационального использования возможностей АКД необходимо иметь представление обо

всех его разнообразных видах. АКД можно классифицировать по различным

признакам.

По отраслевому

признаку выделяют отраслевой и межотраслевой анализ. Отраслевой

анализ учитывает специфику деятельности отдельных отраслей экономики, а межотраслевой

анализ осуществляется на уровне отраслей национальной экономики.

На основе временного

признака различают предварительный и последующий анализ. Предварительный

(перспективный) анализ необходим для обоснования планов и управленческих

решений. Последующий (ретроспективный, исторический) используют для

изучения тенденций развития предприятия, контроля за выполнением принятых

планов и диагностики его состояния. Перспективный и ретроспективный анализы

тесно связаны между собой. Без ретроспективного анализа невозможно сделать

перспективный. Анализ результатов труда за прошлые годы позволяет изучить

тенденции, закономерности, выявить неиспользованные возможности, передовой

опыт, что имеет особое значение при обосновании уровня экономических

показателей на перспективу. Умение видеть перспективу дает именно

ретроспективный анализ. Он, в свою очередь, подразделяется на оперативный и

итоговый (результативный). Оперативный анализ проводится сразу после

совершения коммерческих операций или изменения ситуации за короткие отрезки времени

(смену, сутки, декаду и т.д.). Цель его - оперативно выявлять недостатки и

воздействовать на хозяйственные процессы.

Итоговый (заключительный)

анализ проводится за отчетный период (месяц, квартал, год). Его ценность

заключается в том, что деятельность предприятия изучается комплексно и

всесторонне по отчетным данным за соответствующий период. Этим обеспечивается

более полная оценка деятельности предприятия по использованию имеющихся возможностей.

Перспективный анализ в

зависимости от длины временного горизонта делится на краткосрочный и

долгосрочный. Краткосрочный анализ охватывает период до одного года, а долгосрочный

– свыше года. Краткосрочный прогнозный анализ используется для выработки

тактической, а долгосрочный - стратегической политики предприятия в области

бизнеса.

По пространственному

признаку различают внутрифирменный и межфирменный анализ. Внутрифирменный

анализ изучает деятельность только исследуемого предприятия и его отдельных

сегментов. При межфирменном анализе сравниваются результаты деятельности

двух или более предприятий.

По аспектам

исследования выделяют финансовый, управленческий, социально-экономический,

экономико-экологический, функционально-стоимостный, логистический и другие виды

анализа.

Важное место среди всех

видов АКД занимает финансовый анализ. Его основное назначение состоит в

изучении, диагностике и прогнозировании финансового состояния предприятия и

выявлении резервов повышения его устойчивости. На уровне предприятия его

производят финансовые службы. Внешний финансовый анализ проводится банками,

аудиторскими фирмами, инвесторами и т.д.

Управленческий анализ

проводят все службы предприятия с целью получения информации, необходимой для

планирования, контроля и принятия оптимальных управленческих решений, выработки

стратегии и тактики по вопросам финансовой политики, маркетинговой

деятельности, совершенствования техники, технологии и организации производства.

Он носит оперативный характер, его результаты являются коммерческой тайной.

Социально-экономический

анализ изучает взаимосвязь социальных и экономических процессов, их влияние

друг на друга и на экономические результаты коммерческой деятельности. Его

проводят экономические службы предприятия и вышестоящих органов управления,

социологические лаборатории, статистические органы и т.п.

Экономико-статистический

анализ применяется статистическими органами для изучения массовых

общественных явлений на разных уровнях управления: предприятия, отрасли,

региона.

Экономико-экологический

анализ проводят органы охраны окружающей среды, экономические службы

предприятия с целью исследования взаимодействия экологических и экономических

процессов, связанных с сохранением и улучшением окружающей среды и затратами на

экологию.

Маркетинговый анализ

применяется службой маркетинга предприятия или объединения для изучения внешней

среды функционирования предприятия: рынков сырья и сбыта готовой продукции, ее

конкурентоспособности, спроса и предложения, коммерческого риска, формирования

ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

Инвестиционный анализ

используется для разработки программы и оценки эффективности инвестиционной

деятельности субъектов хозяйствования.

Функционально-стоимостный

анализ исследует функции, которые выполняет объект изучения, и методы их

реализации. Его основное назначение в том, чтобы выявить ненужные функции этого

объекта и предупредить лишние затраты за счет ликвидации ненужных узлов,

деталей, упрощения конструкции изделия, замены материалов и т.д.

В последние годы все

более широкое применение находит логистический анализ, с помощью

которого исследуются товарные потоки, начинающиеся от поставщиков сырья,

проходящие через предприятие и заканчивающиеся у покупателей. Логистика

координирует такие функциональные сферы предприятия, как снабжение,

производство и сбыт, и способствует ускорению материальных и денежных потоков.

По методике изучения

объектов различают качественный и количественный анализ, экспресс-анализ,

фундаментальный анализ, маржинальный анализ, экономико-математический и др.

Качественный анализ

– это способ исследования, основанный на качественных сравнительных

характеристиках и экспертных оценках исследуемых явлений и процессов.

Количественный

(факторный) анализ базируется на количественных сопоставлениях и

исследовании степени чувствительности экономических явлений к изменению

различных факторов.

Экспресс-анализ

представляет собой способ диагностики состояния экономики предприятия на основе

типичных признаков, характерных для определенных экономических явлений.

Фундаментальный

анализ представляет собой углубленное, комплексное исследование сущности

изучаемых явлений с использованием математического аппарата и другого сложного

инструментария.

Маржинальный анализ

– это метод оценки обоснования эффективности управленческих решений в бизнесе

на основе изучения причинно-следственной взаимосвязи объема продаж,

себестоимости и прибыли и деления затрат на постоянный и переменные.

С помощью экономико-математического

анализа выбирается наиболее оптимальный вариант решения экономической

задачи, выявляются резервы повышения эффективности производства за счет более

полного использования имеющихся ресурсов.

По субъектам

(пользователям анализа) различают внутренний и внешний анализ. Внутренний

анализ проводится непосредственно на предприятии для нужд оперативного,

краткосрочного и долгосрочного управления производственной, коммерческой и

финансовой деятельностью. Внешний анализ проводится на основании

финансовой и статистической отчетности органами хозяйственного управления,

банками, финансовыми органами, акционерами, инвесторами и т.д.

По степени охвата

изучаемых объектов анализ делится на сплошной и выборочный. При сплошном

анализе выводы делаются после изучения всех без исключения объектов, а при выборочном

– по результатам обследования только части объектов, что позволяет ускорить

аналитический процесс и выработку управленческих решений по результатам

анализа.

По содержанию

программы анализ может быть комплексным и тематическим. При комплексном

анализе деятельность предприятия изучается всесторонне, а при тематическом

– только отдельные ее стороны, представляющие в данный момент наибольший

интерес.

Каждая из названных форм

АКД своеобразна по содержанию, организации и методике его проведения.

Чтобы торговое

предприятие успешно функционировало, необходимо проводить глубокий анализ его

коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды.

Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным,

обеспечить его развитие, предвидеть будущее.

Проводя систематический и

глубокий анализ коммерческой деятельности, можно:

- быстро, качественно и

профессионально оценивать результативность коммерческой работы как предприятия

в целом, так и его структурных подразделений;

- точно и своевременно

находить и учитывать факторы, влияющие на получаемую прибыль по конкретным

видам реализуемых товаров и предоставляемых услуг;

- определять расходы на

торговую деятельность (издержки обращения) и тенденции их изменения, что

необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные

пути решения коммерческих проблем торгового предприятия и получения достаточной

прибыли в ближайшей и отдаленной перспективе.

Важным элементом при

анализе коммерческой деятельности торгового предприятия является анализ

использования его персонала и фонда заработной платы.

От обеспеченности

предприятия трудовыми ресурсами и эффективности их использования зависят объем

и своевременность выполнения всех работ, степень использования оборудования,

машин, механизмов и как следствие – объем производства продукции, ее

себестоимость, прибыль и ряд других экономических показателей.

Основные

зазачи анализа:

изучение обеспеченности

предприятия и его структурных подразделений персоналом по количественным и

качественным параметрам;

оценка экстенсивности,

интенсивности и эффективности использования персонала на предприятии;

- выявление

резервов более полного и эффективного использования персонала предприятия.

Обеспеченность

предприятия трудовыми ресурсами определяется путем сравнения фактического

количества работников по категориям и профессиям с плановой потребностью. Особое

внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных

профессий.

Необходимо также

анализировать качественный состав трудовых ресурсов предприятия (см. приложение

таблица А.1).

Поскольку изменения

качественного состава персонала происходят в результате его движения, то этому

вопросу при анализе уделяется большое внимание (см. приложение таблица Б.2).

Для характеристики движения рабочей силы рассчитывают и анализируют динамику

следующих показателей:

коэффициент

оборота по приему персонала (Кпр):

Кпр = ; (1)

; (1)

коэффициент

оборота по выбытию (Кв):

КВ = ;

(2)

;

(2)

коэффициент

текучести кадров (Ктк):

Ктк = ;

(3)

;

(3)

коэффициент

постоянства состава персонала предприятия (Кпс):

Кпс =  .

(4)

.

(4)

Необходимо изучить причины

увольнения работников (по собственному желанию, сокращение кадров, нарушение

трудовой дисциплины и др.).

Напряженность в

обеспечении предприятия трудовыми ресурсами может быть несколько снята за счет

более полного использования имеющейся рабочей силы, роста производительности

труда работников, интенсификации производства, комплексной механизации и

автоматизации производственных процессов, внедрения новой, более

производительной техники, усовершенствования технологии и организации

производства. В процессе анализа должны быть выявлены резервы сокращения

потребности в трудовых ресурсах в результате проведения перечисленных

мероприятий.

Если предприятие

расширяет свою деятельность, увеличивает свои производственные мощности,

создает новые рабочие места, то следует определить дополнительную потребность в

трудовых ресурсах по категориям и профессиям и источники их привлечения.

Большое значение для

оценки эффективности использования трудовых ресурсов на предприятии и в

условиях рыночной экономики имеет показатель рентабельности персонала,

который рассчитывается по формуле:

Rппп

=  ; (5)

; (5)

Факторную модель данного

показателя можно представить следующим образом:

Rппп

= об

об  Дhg ГВ,

(6)

Дhg ГВ,

(6)

где Rппп

– рентабельность персонала;

П – прибыль от

реализации продукции;

ППП –

среднесписочная численность промышленно-производственного персонала;

В – выручка от

реализации продукции;

ВП – стоимость

выпуска продукции в текущих ценах;

Rоб – рентабельность оборота (продаж);

Дhg – доля реализованной

продукции в общем объеме ее выпуска;

ГВ –

среднегодовая выработка продукции одним работником в текущих ценах.

Данная модель позволяет

установить, насколько изменилась прибыль на одного работника за счет уровня

рентабельности продаж, удельного веса выручки в общем объеме произведенной

продукции и производительности труда.

Анализ использования

трудовых ресурсов, рост производительности труда необходимо рассматривать в

тесной связи с оплатой труда. С ростом производительности труда

создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение

уровня оплаты труда способствует росту его мотивации и производительности.

В связи с этим анализ

расходования средств на оплату труда имеет исключительно большое значение. В

процессе его необходимо осуществлять систематический контроль за использованием

фонда заработной платы (ФЗП), выявлять возможности его экономии за счет роста

производительности труда.

Приступая к анализу

использования ФЗП, в первую очередь необходимо рассчитать абсолютное и

относительное отклонение его от фактической величины от плановой (базовой).

Абсолютное

отклонение (ΔФЗПАБС) рассчитывается как разность между

фактически использованными средствами на оплату труда и базовым ФЗП в целом по

предприятию, производственным подразделениям и категориям работников:

ΔФЗПАБС =

ФЗП1 - ФЗП0. (7)

Поскольку абсолютное

отклонение определяется без учета изменения объема производства продукции, то

по нему нельзя судить об экономии или перерасходе ФЗП.

Относительное

отклонение (ΔФЗПотн) рассчитывается как разность между

фактически начисленной суммой зарплаты и базовым фондом, скорректированным на

индекс объема производства продукции. При этом следует иметь в виду, что

корректируется только переменная часть ФЗП, которая изменяется

пропорционально объему производства продукции. Это зарплата рабочих по

сдельным расценкам, премии рабочим и управленческому персоналу за

производственные результаты и сумма отпускных, соответствующая доле переменной

зарплаты.

Постоянная часть

оплаты труда не изменяется при увеличении или спаде объема производства

(зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды

доплат, оплата труда работникам строительных бригад, жилищно-коммунального

хозяйства, социальной сферы и соответствующая им сумма отпускных).

ΔФЗПотн =

ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0 Iвп +

ФЗПпост0), (8)

где ΔФЗПотн

– относительное отклонение по фонду зарплаты;

ФЗП1

– фонд зарплаты отчетного периода;

ФЗПск

– фонд зарплаты базовый, скорректированный на индекс объема выпуска продукции;

ФЗПпер0

и ФЗПпост0 – соответственно переменная и постоянная сумма базового

фонда зарплаты;

Iвп – индекс объема выпуска продукции.

Большое значение при

анализе использования ФЗП имеет изучение данных о среднем заработке работников,

его изменении, а также о факторах, определяющих его уровень. Поэтому в

дальнейшем должны быть проанализированы причины изменения средней зарплаты работников

по предприятию, подразделениям, категориям и профессиям.

При этом нужно

учитывать, что среднегодовая зарплата рабочих (ГЗП) зависит от

количества отработанных дней каждым рабочим, средней продолжительности рабочего

дня и среднечасовой зарплаты и рассчитывается по формуле:

ГЗП = Д П ЧЗП,

(9)

где Д – количество

отработанных дней одним работником за год;

П – средняя

продолжительность рабочего дня ;

ЧЗП –

среднечасовая зарплата одного работника.

А среднедневная

зарплата (ДЗП) зависит от продолжительности рабочего дня и

среднечасовой зарплаты:

ДЗП = П ЧЗП. (10)

Для оценки эффективности

использования средств на оплату труда необходимо применять такие показатели,

как объем производства продукции в действующих ценах, сумма выручки и прибыли

на рубль зарплаты и др. В процессе анализа следует изучить динамику этих

показателей, выполнение плана по их уровню. Полезным будет межхозяйственный

сравнительный анализ, который покажет, какое предприятие работает эффективно.

Следующим

этапом при проведении анализа коммерческой деятельности торгового предприятия

является изучение и анализ его закупочной деятельности.

Процесс доведения

товаров из сферы производства в сферу потребления включает их куплю-продажу и

товаропродвижение и именуется товароснабжением.

Товароснабжение

торговых предприятий – это система мероприятий, представляющая собой сложный

комплекс коммерческих и технологических операций по доведению товаров до

предприятий розничной торговли.

В

процессе закупки и поставки товаров устанавливаются коммерческие связи между

участниками, представляющими предприятия торговли, производителями и

обслуживающими сферу обращения субъектами. С закупочной деятельности начинаются

коммерческие отношения с партнерами. Закупочная деятельность и коммерческие

действия взаимообусловлены, они осуществляются в соответствии с целями

торгового предприятия и содержанием решаемых задач.

Благодаря

рационально организованному товароснабжению в розничных торговых предприятиях

обеспечивается полнота и устойчивость ассортимента товаров, необходимый уровень

товарных запасов, удовлетворение спроса населения, а также высокие

финансово-экономические показатели работы торговых организаций и предприятий.

Важным

условием рациональной организации товароснабжения является максимальная

оперативность в выполнении требований магазинов по ассортименту

поставок, количеству и срокам завоза. При функционировании с минимальными

товарными запасами розничные предприятия должны быть гарантированы в

своевременном и полном по ассортименту удовлетворении подаваемых заявок и в

возврате на базу товаров, не пользующихся спросом.

При

организации товароснабжения предприятий торговли необходимо учитывать основные

требования:

- источники и

применяемые формы снабжения должны определяться с учетом ассортимента и объема

выпускаемых товаров, а также территориальной удаленности производителей от

снабжаемых предприятий торговли;

-

ведение закупок товаров с учетом запросов потребителей;

-

соблюдение взаимных партнерских интересов и соглашений при купле-продаже

товаров;

-

количество завозимых товаров должно определяться типом предприятия, его

мощностью, которая характеризуется объемом товарооборота и размерами торговых

площадей. Особое значение имеет оснащенность торговых предприятий

соответствующим торгово-технологическим оборудованием;

-

величина единовременно доставляемой партии должна исчисляться с учетом

имеющихся товарных запасов, объема среднедневной реализации и установленной

периодичности завоза;

-

формирование и развитие товаропроводящих звеньев для прохождения товарных

потоков;

-

выбор вариантов каналов распределения, отвечающих устойчивому функционированию;

-

четко разработанная система товароснабжения должна обеспечивать минимальные

издержки по завозу и хранению товаров.

Товароснабжение

торговых предприятий основывается на следующих принципах: планомерность,

ритмичность, оперативность, экономичность, технологичность и централизация. Планомерность

– соблюдение графика поставок потребителям в процессе продвижения товаров. Ритмичность

– доставка товаров через установленные промежутки времени, что обеспечивает

бесперебойное ведение торгового процесса. Ритмичность способствует ускорению

оборачиваемости товаров, исключает образование излишков товарных запасов,

создает оптимальные условия для работы складов, оптовых баз, транспортных

предприятий. Оперативность предусматривает, что ритм завоза товаров

должен нарастать или сокращаться в зависимости от изменений в спросе на них,

сезонных и других колебаний. Экономичность – четко разработанные

варианты и схемы организации товародвижения при минимальных издержках по

доставке и хранению товаров. Технологичность – использование современных

технологических решений на задействованных этапах продвижения товаров.

Централизация предполагает товароснабжение розничных торговых предприятий

силами и средствами предприятий – поставщиков.

Товары

в розничную торговую сеть поступают от производственных

предприятий-поставщиков, со складов оптовых организаций и собственных складов

торговых организаций. Свой путь в сферу обращения товары начинают с

производственных предприятий, которые являются исходным звеном товародвижения.

Промежуточными звеньями являются склады оптовых и розничных организаций.

В

зависимости от источников поступления товаров и от порядка завоза товаров применяются

как транзитная, так и складская формы товароснабжения.

Завоз

товаров в магазины непосредственно из производственных предприятий, а также

выходных баз при производственных предприятиях, минуя промежуточные склады

оптовых и розничных организаций, называется транзитным.

Под складской

формой снабжения понимают поступления товаров в магазины со складов оптовых

и розничных организаций. Складская форма товароснабжения применяется по товарам

сложного ассортимента, нуждающимся в предварительной обработке и подготовке к

продаже.

Транзитная

форма товароснабжения имеет определенные преимущества: ускоряется обращение

товаров, сокращаются издержки обращения, снижаются товарные потери. Но

транзитная форма товароснабжения имеет ограниченное применение из-за измельченности

и рассредоточенности розничной торговой сети. В основном она применяется по

товарам простого ассортимента (хлеб и хлебобулочные изделия, молоко и молочные

продукты и т. п).

Основанием

для завоза товаров в розничные торговые предприятия служит заявка. Для

рациональной организации товароснабжения розничной торговой сети необходимо

четко соблюдать порядок представления заявок и обоснования в них объема и

ассортимента на завоз товаров. Заявки составляют по установленной форме. В них

указывают наименование товаров, вид, сорт и другие ассортиментные признаки

товаров. При составлении заявки важно правильно определить количество

заказываемого товара. Оно устанавливается с учетом однодневного товарооборота,

имеющихся в наличии остатков товаров и неснижаемых товарных запасов, частоты

завоза товаров и сроков реализации, сезонности спроса на отдельные товары и

других факторов.

Периодичность

завоза (и оптимальных размеров) по скоропортящимся товарам

определяется, исходя из однодневного оборота и срока продажи товара,

определенного в соответствии с условиями его хранения. По товарам, имеющим

длительные сроки реализации, периодичность завоза товаров определяется как

удвоенная разница между средним и неснижаемым запасом товаров в днях:

И = 2( Зс – Зн

), (11)

где

И – интервал завоза в днях;

Зс и Зн - средний и неснижаемый запас товаров в днях.

При

составлении заявок очень важно правильно определить размер очередной

партии завоза товаров, который определяется исходя из

среднедневной продажи товара, интервала завоза, практических и нормативных

запасов по формуле:

Пз

= Тд И + Зн = Зф,

(12)

где

Пз – размер очередной партии завоза товаров, в днях;

Тд – среднедневная продажа товара, руб.;

Зн и Зф - запасы товаров по нормативу и фактические,

руб.;

И - интервал завоза, в днях.

Рациональная

организация товароснабжения торговых предприятий предполагает выбор наиболее

эффективных методов завоза товаров. В настоящее время применяются следующие

методы товароснабжения магазинов:

-

децентрализованный завоз;

-

централизованная доставка товаров.

При централизованной

перевозке организуется стабильное поступление заказанных товаров к месту

назначения. В ней принимают участие поставщики, автотранспортные предприятия

и товарополучатели. Поставщик заказывает автомобильные средства и представляет

товар к перевозке, автотранспортное предприятие подает к установленному времени

транспорт и перевозит груз, товарополучатель обеспечивает его надлежащий прием.

Централизованная форма транспортного обеспечения считается наиболее эффективной

при доставке товаров.

Децентрализованный

завоз, или самовывоз, товаров автомашинами, как правило, используется в

малых и средних розничных торговых предприятиях, торговых структурах

мелкооптовых и розничных рынков. Он предусматривает выполнение транпортно-экспедиционных

операций силами и средствами самих розничных предприятий, и не подвергается

планированию и рациональной организации операций, связанных с отборкой товаров,

оформлением документов, погрузочно-разгрузочными работами. Это отрицательно

отражается на качестве обслуживания покупателей и снижает объем розничного

товарооборота.

Рост

требований к реализации продукции вызывает адекватные требования к источникам

закупки товаров. Непременным условием организации закупочной деятельности

торгового предприятия является изучение рынка закупок, который представляют

поставщики продукции. Для оценки реальных и потенциальных возможностей

поставщиков можно использовать следующие критерии:

-

характер деятельности и возможности поставщика;

-

конкурентное положение поставщика на рынке закупок товаров;

-

процедура и порядок исполнения коммерческих сделок;

-

вероятность обеспечения необходимых номенклатуры и объема продукции;

-

условия, гарантирующие качество приобретаемого товара;

-

адекватное сочетание цены и потребительских свойств товара;

-

условия поставки товара: стабильность, периодичность, сроки;

-

предусматриваемая форма платежа и способы расчетов.

Анализ

поставщиков по приведенным критериям позволяет установить оправданные

требования по закупке и поставке товаров в торговое предприятие.

В настоящее время проанализировать и оценить

закупочные затраты, а также сопоставить их с результатами деятельности

предприятия достаточно трудно по причине недооценки роли сферы обращения.[ ]

Затраты на закупочный процесс являются составной

частью общих расходов, разбросанных по различным калькуляционным статьям.

Обособление же затрат в определенной подсистеме позволит обеспечить контроль их

уровня, создать условия для проведения анализа по выявлению их резервов,

связанных с упорядочением движения и использованием материального потока, что в

конечном счете повысит эффективность этой части единого хозяйственного цикла и

предприятия в целом. Однако для выполнения поставленной цели недостаточно

определить места возникновения расходов, необходимо установить, на какие

экономические элементы они распадаются.

По мнению некоторых авторов, целесообразно, чтобы

классификация затрат учитывала функциональную роль расходов в снабжении.

Придерживаясь такого принципа, можно выделить четыре вида затрат:

управление закупками; завоз сырья, материалов, топлива, комплектующих и других

ресурсов; создание и содержание запасов; подготовка ресурсов к потреблению и

снабжение рабочих мест. Приведенная классификация позволяет решить тройную

задачу: сформулировать функции, составляющие содеджание закупочного процесса;

определить круг затрат, связанных с осуществлением данных функций; установить

места их возникновения. Вычленение этих затрат, их анализ в привязке к центрам

формирования и выполняемым функциям имеют значение для определения достигнутого

уровня организации закупок, ее влияния на устойчивость и рентабельность

торгового предприятия. [ ]

Выдвинутая идея требует пересмотра методов оценки

эффективности управления закупками, так как ни один из существующих показателей

не позволяет определить, с какими затратами связан процесс снабжения.

Расчет эффективности менеджмента по закупкам на

различных предприятиях сводится в настоящее время к определению следующей

группы показателей: сокращение внутрисменных потерь рабочего времени в

результате наличия предметов труда в требуемом объеме; экономия сырья,

материалов, топлива, энергии; снижение транспортно-заготовительных расходов;

повышение оборачиваемости оборотных средств; снижение удельных затрат на

хранение материальных ресурсов; повышение эффективности использования

информации о товарно-материальных ценностях; уровень производственных запасов;

степень выполнения договорных обязательств по объему, ассортименту и качеству

поступивших ресурсов; коэффициенты ритмичности, равномерности и синхронности

поставок.

Данные показатели страдают рядом недостатков:

- ни один из них не позволяет определить, с какими

затратами связан процесс материально-технического снабжения;

- они противоречат друг другу (например, минимизация

транспортно-заготовительных расходов и затрат на хранение материальных ресурсов

не может осуществляться одновременно, так как возникают разные экономические

интересы у складского и транспортного хозяйств);

- оборачиваемость оборотных средств не является прямым

оценочным показателем работы службы снабжения, так как помимо производственных

запасов они включают в себя незавершенное производство и готовую продукцию;

- оборачиваемость запасов, материалоотдача,

материалоемкость – это индикаторы использования материальных ресурсов только в

соответствии с традиционным представлением коммерческой эффективности;

- уровень выполнения договорных обязательств

показывает рациональность работы подсистемы лишь с позиции совершенствования

внешних связей.

Таким образом, существующий подход к оценке закупочной

деятельности нуждается в совершенствовании, что, однако, не исключает

возможность использования вышеперечисленных критериев.

Составной и немаловажной частью анализа коммерческой

деятельности торгового предприятия является содержание его деятельности по

сбыту.

Сбытовая деятельность торгового предприятия – вид

коммерческой деятельности предприятия, осуществляемый после завершения процесса

производства и включающий продажу товаров покупателям, доставку и послепродажное

обслуживание.

Целью сбытовой деятельности торгового предприятия является доведение до конкретного потребителя

конкретногго товара, требуемых потребительских свойств, в необходимом

количестве, в точное время, в определенном месте и с минимально допустимыми

затратами.

Роль и значение сбытовой деятельности весьма велико:

- сбытовая деятельность не просто сохраняет созданную,

а способствует появлению дополнительной потребительской стоимости товаров, тем

самым увеличивая его общую стоимость;

- сбытовая деятельность направлена на коммерческое

завершение маркетинговой деятельности и вещественное завершение

производственной деятельности предприятия; обнаруживает, одновременно формирует

и реализует не только конкретные экономические результаты, но и конкретные потребности

потребителей;

- сбытовая деятельность во всей системе создания

товара является одним из источников его конкурентного преимущества.

Выделяют основные и вспомогательные функции сбыта.

К основным относятся:

- функции коммерческого характера – продажа и аренда

товаров и услуг торгового предприятия;

- функции технологического характера – хранение,

складирование (разгрузка, погрузка, внутреннее перемещение, сортировка,

маркировка, комплектация и др.), рапределение, доставка (формирование и

хранение запасов).

Вспомогательные функции сбыта на торговом предприятии

включают в себя:

- функции коммерческого характера - маркетинговые

(определение, изучение и формирование потребительвкой реакции на экономическое

содержание сбыта; изучение и формирование спроса; коммуникационное

продвижение), юридические (обоснование и оформление экономического содержания

предмета сбыта, юридическое сопровождение и защита);

- функции технологического характера – обслуживание

(предпродажная подготовка и обслуживание, и послепродажное обслуживание).

Сбытовая система на торговом предприятии представляет

собой совокупность субъектов с соответствующими функциональными обязанностями

и полномочиями и определенными организационно-правовыми взаимоотношениями в

процессе сбытовой деятельности.

Для осуществления сбытовой деятельности на торговом

предприятии выделяют прямой и косвенный методы сбыта. Прямой метод

характеризуется полным управлением сбытовой деятельностью, экономией сбытовых

издержек за счет отсутствия необходимости оплаты посреднических услуг. Данный

метод целесообразен при:

- при больших объемах сбыта;

- при относительно небольшом количестве и концентрации

покупателей;

- при устойчивости спроса, ритмичности и устойчивости

объема реализации товаров и услут предприятия;

- при сбыте относительно дорогих товаров,

узкоспециализированного предназначения.

Косвенный метод сбыта характеризуется широким охватом

и глубоким проникновением на рынок, наличием и координацией хозяйственных

связей со специализироваными посредниками-поставщиками. Этот метод

целесообразен при:

- при объме сбыта, достаточного для того, чтобы

окупить сбытовые посреднические издержки;

- при неустойчивости спроса;

- при условии частых неритмичных поставок малыми

партиями;

- при сбыте товаров широкого ассортимента.

Управление организацией сбыта на торговом предприятии

– одна из главных задач его деятельности, выполнение которой предполагает

наличие системы управления, включающей: задачи управления, касающиеся разкития

концепции сбыта, структуры и организации сбыта; инструменты управления. Основу

системы управления сбытом составляет концепция его управления. Она должна

обеспечить единство и согласованность действий на торговом предприятии при

сбыте его продукции. Эта концепция должна быть четко сформулирована, понятна и

принята сотрудниками.

Концепция управления сбытом включает:

- концепцию управления – она охватывает основные идеи

политики в области управления и организации совместной деятельности руководства

и сотрудников предприятия;

- конценцию сбыта – она содержит основные решения в

области политики сбыта и включает: поле деятельности торгового предприятия,

его цели, стратегии, методы сбыта и стиль продаж.

Поле деятельности определяет область деятельности торгового предприятия на рынке, а также

потенциальные возможности сбыта, требования к формированию маркетинга и

организации сбыта. Поле деятельности характеризует такие понятия как:

программа сбыта, круг потребителей, область сбыта. На основе анализа поля

деятельности формируется представление о размере организационной структуры

управления сбытом, о разновидностях и уровне квалификации работников службы

сбыта.

Так как концепция управления сбытом показывает

направления развития предприятия, то необходимо разрабатывать его долгосрочные

цели. Стратегической целью предприятия является наиболее полное

использование потенциала сбыта. Показателями, характеризующими степень

использования потенциала сбыта, являются: доля рынка, охват потребителей на

данном рынке, размер покупки на одного потребителя. Цели предприятия определяются

руководством и пересматриваются с изменением ситуации на рынке.

Стратегия –

это действия, позволяющие достичь намеченных целей. Она определяется самим

предприятием и предполагает использование при ее разработке тех преимуществ,

которыми обладает данное предприятие.

На основе стратегии сбыта определяются методы

сбыта, о которых уже упоминалось выше.

Стиль продаж

представляет собой виды и способы контакта с потребителями. Он определяется

философией продаж, стилем общения продавца с покупателем, умением находить

компромисс между интервалами и возможностями продавца, с одной стороны, и

желаниями покупателей, с другой.

Инструментом формирования определенного конкурентного

преимущества торгового предприятия являтся стимулирование сбыта (СТИС).

Стимулирование сбыта в отличие от рекламы,

направленной на приближение покупателя к товару, напротив, направлено на

приближение товара к покупателю. По этой причине результативность стимулирующих

сбыт мероприятий отличается большей быстротой ответной реакции, но в то же

время меньшим охватом потенциальных покупателей.

Предметом мероприятий по СТИС является товар (услуга)

известный, как правило, покупателю своими потребительскими свойствами.

Основными целями СТИС являются формирование отношения

и, более того, формирование поведения покупателей: побуждения их к последующим

приобретениям товара или услуги, большими объемами и на этой основе к

установлению регулярных устойчивых коммерческих и деловых связей с

предприятием, формирование приверженности к марке. Этот инструмент стратегии

продвижения направлен, как и прямой сбыт, на достижение эффектов более высоких

уровней в условиях большого числа товаров-заменителей, при сбыте через

разветвленную сеть.

Известны два основных направления (две основные

категории) мероприятий по СТИС: мероприятия по стимулированию спроса;

мероприятия по стимулированию предложения. Различают три типа объектов, на

которые направлены мероприятия по СТИС: покупатели; посредники; продавцы.

Стимулирование спроса предполагает систему мероприятий по продвижению

товара (услуги), направленных на покупателей, и заключается в предложении

определенной коммерческой выгоды от его приобретения на оговоренных условиях.

Известны следующие основные мероприятия и средства

СТИС – стимулирования спроса:

- скидки с цены;

- продажа по купонам;

- резкое снижение цены;

- кредит;

- премиальная продажа;

- гарантия возврата денег;

- распространение бесплатных образцов товаров;

- бесплатная передача товарв во временное пользование;

- кампания расширенной продажи товаров;

- использование упаковки;

- конкурсы, лотереи и игры среди покупателей;

- экспозиции и демонстрации товара в местах продажи;

- презентации товара;

- пресс-конференции;

- экскурсии на предприятие;

- специализированная реклама товара.

Стимулирование предложения предполагает систему мероприятий по продвижению

товара (услуги), направленных на посредников и продавцов, и заключается в

предложении коммерческой, материальной выгоды и привелегий от его продажи

покупателям на оговоренных условиях.

Известны следующие основные мероприятия и средства СТИС – стимулирования

предложения:

- торговые скидки;

- практика предварительной продажи-закупок;

- предоставление (бесплатное или на льготных условиях) специального

оборудования для пред- и послепродажного обслуживания, передвижных сервисных

терминалов, мастерских и т.д.;

- мотивационное вознаграждение материального характера;

- специализированные торговые выставки, ярмарки;

- профессиональные съезды и встречи;

- профессиональные конкурсы, лотереи и игры;

- мотивационные поощрения морального характера.

Итак, СТИС представляется многообразием мероприятий и средств,

отличающихся временным (периодическим) побудительным воздействием как на

первичные факторы спроса и предложения, так и на вторичные факторы, результативным

в краткосрочном периоде. В долгосрочном периоде и в целом СТИС дополняет все

остальные инструменты стратегии продвижения товара (ценности), результативность

которой определяется их интегральным системным воздействием, направленно

приближающим и связывающим друг с другом все составляющие ценности (товар,

марку, предприятие), посредников и покупателей.

Финансы предприятия - это

экономическая категория, особенность которой заключается в сфере ее действия и

присущих ей функции.

"Финансы - это

совокупность экономических денежных отношений, возникающих в процессе

производства и реализации продукции, включающих формирование и использование

денежных доходов, обеспечение кругооборота средств в воспроизводственном

процессе, организацию взаимоотношений с другими предприятиями, бюджетом,

банками, страховыми организациями и др." [ ]

Исходя из этого,

финансовая работа на предприятии, прежде всего, направлена на создание

финансовых ресурсов для развития, в целях обеспечения роста рентабельности,

инвестиционной привлекательности, т. е. улучшение финансового состояния

предприятия.

Финансовое состояние -

это совокупность показателей, отражающих наличие, размещение и использование

финансовых ресурсов.

Так как, цель анализа

состоит не только и не столько в том, чтобы установить и оценить финансовое

состояние предприятия, но еще и в том, чтобы постоянно проводить работу,

направленную на его улучшение.

Анализ финансового

состояния показывает, по каким конкретным направлением надо вести эту работу,

дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в

финансовом состоянии предприятия.

Оценка финансового

состояния может быть выполнена с различной степенью детализации в зависимости

от цели анализа, имеющейся информации, программного, технического и кадрового

обеспечения. Наиболее целесообразным является выделение процедур

экспресс-анализа и углубленного анализа финансового состояния. Финансовый

анализ дает возможность оценить:

- имущественное

состояние предприятия;

- степень

предпринимательского риска;

- достаточность капитала

для текущей деятельности и долгосрочных инвестиций;

- потребность в

дополнительных источниках финансирования;

- способность к

наращиванию капитала;

- рациональность

привлечения заемных средств;

- обоснованность политики

распределения и использования прибыли.

Основу информационного

обеспечения анализа финансового состояния должна составлять бухгалтерская

отчетность, которая является единой для организации всех отраслей и форм

собственности.

Она состоит из форм

бухгалтерской отчетности Утвержденной Министерством финансов Российской

Федерации, приказом от 27 марта 1996 года № 31 для бухгалтерской отчетности в

1996 году, а именно бухгалтерского баланса; отчета о финансовых результатах и

их использовании - форма № 2; справка к форме № 2 и приложения к бухгалтерскому

балансу, форма № 5, а также статистическая отчетность по труду и себестоимости

Утвержденная Госкомстатом Р.Ф.

Результаты финансового анализа

позволяют выявить уязвимые места, требующие особого внимания, и разработать

мероприятия по их ликвидации.

Финансовый анализ

является частью общего, комплексного анализа хозяйственной деятельности; если

он основан на данных только бухгалтерской отчетности - внешний анализ;

внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом

эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и

прибыли и т.п. [ ]

Финансовый анализ

деятельности предприятия включает:

- анализ финансового

состояния;

- анализ финансовой

устойчивости;

- анализ финансовых

коэффициентов:

- анализ ликвидности

баланса;

- анализ финансовых

результатов, коэффициентов рентабельности и деловой активности.

В силу того, что финансовый анализ является составной частью общего

анализа хозяйственной деятельности торгового предприятия, то имеет место

рассмотреть и проанализировать другие элементы комплексного анализа, такие

как: анализ использования основных средств и оборотных фондов предприятия, а

также анализ себестоимости продукции.

Основные средства

– это часть имущества предприятия со сроком полезного использования,

превышающим 12 месяцев, используемого в качестве средств труда для производства

и реализации товаров (выполнения работ, оказания услуг) или для управления

организацией. Синонимом термина «основные средства» является понятие

«основные фонды». Основные средства играют существенную роль в повышении

эффективности производства на предприятии, так как определяют технический

уровень производства и труда, а следовательно, являются важнейшим фактором

роста объема производства и реализации продукции.

Эффективное

использование основных средств обеспечивает получение дополнительного

количества продукции при тех же капитальных вложениях и в более короткие сроки.

Задачи анализа основных

средств:

-

изучение динамики движения, состава и структуры основных средств;

-

выявления уровня использования всей совокупности основных средств и их

отдельных элементов на основе системы показателей и определение причин

изменения этих показателей;

-

определение степени влияния уровня использования основных средств на

объем производства и реализацию продукции;

-

определение уровня использования производственной мощности предприятия;

-

обоснование выпуска продукции основными фондами и производственными

мощностями;

-

выявление резервов повышения эффективности использования основных

средств.

Основные средства можно классифицировать по разным признакам.

В зависимости от

имеющихся прав на объекты основные средства подразделяются на:

-

объекты основных средств, принадлежащих предприятию на правах

собственности (в том числе сданные в аренду);

-

объекты основных средств, находящиеся у предприятия на правах

хозяйственного ведения или оперативного управления;

-

объекты основных средств, полученные организацией в аренду или лизинг.

По характеру участия

в производственном процессе все основные средства подразделяются на производственные

основные средства, которые функционируют в среде материального

производства, и непроизводственные основные средства (культурно-бытового

назначения, здравоохранения), которые не участвуют в процессе производства и

поэтому не переносят свою стоимость на готовый продукт. Возмещение износа

непроизводственных средств обеспечивается за счет бюджетных ассигнований.

Поступление объектов

основных средств может осуществляется в следующих случаях:

-

завершение капитальных вложений и ввод в эксплуатацию новых объектов;

-

приобретение объектов основных средств;

-

получение объектов основных средств в виде вклада в уставный капитал;

-

оприходование объектов основных средств, арендованных с правом выкупа, и

др.

Выбытие объектов основных средств происходит в

результате:

-

продажи (реализации) объекта другому юридическому или физическому лицу;

-

списания в случае морального и (или) физического износа;

-

передачи объектов основных средств в виде вклада в уставный капитал

других предприятий;

-

передачи по договору мены, дарения объектов основных средств;

-

списания объектов основных средств, ранее сданных в аренду и (или)

лизинг с правом выкупа, в момент перехода права собственности на указанные

основные средства к арендатору (лизингополучателю), и пр.

Большое значение имеет анализ

движения и технического состояния основных средств, который проводится по

данным бухгалтерской отчетности (форма № 5). Для этого рассчитываются

следующие показатели:

коэффициент

обновления (Кобн), характеризующий долю новых основных

средств в общей их стоимости на конец года:

Кобн =  ; (13)

; (13)

срок обновления

основных средств (Тобн):

Тобн =  ; (14)

; (14)

коэффициент

выбытия (Кв):

Кв =  ;

(15)

;

(15)

коэффициент

прироста (Кпр):

Кпр =  ; (16)

; (16)

коэффициент износа

(Кизн):

Киз н= ;

(17)

;

(17)

коэффициент

технической годности (Кг):

Кг =  . (18)

. (18)

Для обобщающей

характеристики эффективности и интенсивности использования основных

производственных фондов (ОПФ) используются следующие показатели:

фондорентабельность

(отношение прибыли от основной деятельности к среднегодовой стоимости основных

средств);

фондоотдача ОПФ

(отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ);

фондоотдача активной

части ОПФ (отношение стоимости произведенной продукции к среднегодовой

стоимости активной части ОПФ);

фондоемкость

(отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за

отчетный период).

Наиболее обобщающим

показателем эффективности использования основных фондов является фондорентабельность

(Rопф). Ее уровень зависит не только от

фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей

можно представить следующим образом:

Rопф

=ФОопфRвп

, (19)

где ФОопф -

фондоотдача основных производственных фондов;

Rвп - рентабельность продукции.

После анализа обобщающих

показателей эффективности использования основных фондов более подробно

изучается степень использования производственной мощности

предприятия, под которой понимается максимально возможный выпуск

продукции при достигнутом или намеченном уровне техники, технологии и

организации производства.

Степень использования

производственной мощности (Ки. мощн) определяется следующим образом:

Ки.мощн =  . (20)

. (20)

Для анализа

оборудования используется система показателей, характеризующих

использование его численности, времени работы и мощности.

Различают следующие

группы оборудования:

-

наличное;

-

установленное (сданное в эксплуатацию);

-

фактически используемое в производстве;

-

резервное.

Наибольший эффект

достигается, если размер первых трех групп приблизительно одинаков. Соответственно

определяют следующие показатели:

коэффициент

установленного оборудования (Ку):

Ку =  ; (21)

; (21)

коэффициент

использования действующего оборудования (Кд):

Кд =  ;

(22)

;

(22)

коэффициент

фактически работающего оборудования (Кф):

Кф= . (23)

. (23)

Чем меньше разрывы между

последовательно рассчитанными показателями, тем выше степень вовлеченности

оборудования в процессе производства. Данные показатели применимы ко всем

видам оборудования. В этом их преимущество перед другими натуральными

показателями.

Для осуществления

процесса производства и реализации продукции наряду с обеспечением предприятия

трудовыми ресурсами, основными фондами необходимо и обеспечение материальными

ресурсами, как формирующих саму продукцию, так и участвующих в ее создании,

т.е. наличие оборотных фондов.

Оборотные фонды

– это предметы труда, которые обладают стоимостью и переносят ее сразу в

течение одного операционного цикла на готовую продукцию, одновременно меняя

свою натуральную форму. Оборотные фонды, вкладываемые в производство и реализацию

продукции, потребляются полностью и возмещаются сразу по окончании

операционного цикла через цену товара.

Участвуя в производстве

и реализации товара, оборотные фонды непосредственно влияют на формирование

затрат на производство и реализацию этого товара, на его качественные

характеристики, а в конечном счете и на размер прибыли от продаж. Поэтому

основными задачами анализа оборотных фондов являются:

-

анализ состава и структуры оборотных фондов с целью выявления основных

элементов, которые оказывают существенную роль в формировании оборотных фондов,

и факторов, влияющих на их величину;

-

оценка состояния норм расхода материальных ресурсов;

-

выявление степени обеспеченности предприятия материальными ресурсами;

-

определение уровня использования оборотных фондов;

-

определение влияния факторов на изменение показателей использования

оборотных фондов и выявление резервов повышения их отдачи.

Уровень обеспеченности

предприятия сырьем и материалами определяется сравнением фактического

количества закупленного сырья с плановой потребностью.

Проверяется также

выполнение договоров поставки, качество полученных материалов от поставщиков,

соответствие их стандартам, техническим условиям и условиям договора, и в

случаях их нарушения предъявляются претензии поставщикам. Особое внимание

уделяется проверке выполнения поставок материалов, выделенных предприятию по

госзаказу, и кооперированных поставок.

Важнейшим элементом

оборотных фондов являются производственные запасы, которые участвуют в процессе

производства и находятся на складе для обеспечения непрерывного процесса. В

производственные запасы включаются:

-

сырье, материальные ресурсы, требующие затрат труда для превращения в

материалы;

-

основные материалы – материальные ресурсы, формирующие продукцию;

-

покупные полуфабрикаты – предметы труда, прошедшие обработку, на

требующие затрат труда для превращения их в готовую продукцию;

-

комплектующие изделия - конечная продукция, закупаемая по кооперации и

используемая на стадии сборки;

-

вспомогательные материалы – непосредственно не входят в готовую

продукцию, но участвуют в ее создании;

-

топливо;

-

тара;

-

запасные части – предметы труда, предназначенные для ремонта основных

фондов;

-

малоценные и быстроизнашивающиеся предметы (МБП), используемые в

качестве средств труда в течение не более 12 месяцев.

Различают запасы

текущие, подготовительные (технологические), страховые, сезонные и

транспортные.

Величина текущего

запаса сырья и материалов (Зсм) зависит от интервала поставки (в

днях) (Ип) и среднесуточного расхода i-го

материала (Рсут):

Зсм = Ип

Рсут .

(24)

Подготовительный

(технологический) запас образуется в тех случаях, когда требуется

предварительная обработка материалов до запуска их в производство (сортировка,

комплектование партий и т.д.). Норма запаса в днях на однодневный расход

материала определяют величину подготовительного запаса.

Страховой запас

необходим в ряде случаев из-за непредвиденных изменений сроков поставки или

объема потребляемого материала. Причиной возникновения страхового запаса

является нарушение сроков поставщиком. Как правило, размер страхового запаса

составляет половину текущего, но может колебаться в зависимости от конкретных

условий в интервале от 30 до 100% текущего запаса. Чтобы конкретно определить

его величину, необходимо проанализировать фактические сроки поставки материалов

за прошедший период и выявить величины их отклонений в ту или другую сторону от

планируемого интервала поставок. Сумма отклонений, деленная на 2, определит

норму страхового запаса в днях. Умножая эту норму на однодневный расход, узнаем

величину страхового запаса.

Транспортный запас

определяется между днем оплаты счета поставщика и прибытием груза на склад

покупателя. Если известно время, расчет ведется аналогично текущему запасу.

В процессе анализа

проверяется соответствие фактического размера запасов важнейших видов сырья и

материалов нормативным. Проверку производят также для выявления излишних и

ненужных запасов сырья и материалов – их можно установить по данным складского

учета путем сравнения прихода и расхода. Если какие-либо материалы не

расходуются на протяжении года и более, то их относят в группу неходовых и

подсчитывают общую стоимость.

Управление

запасами - важный и ответственный участок работы. От оптимальности

запасов зависят все конечные результаты деятельности предприятия. Эффективное

управление запасами позволяет ускорить оборачиваемость капитала и повысить его

доходность, уменьшить текущие затраты на их хранение, высвободить из текущего

хозяйственного оборота часть капитала, реинвестируя его в другие активы.

Показатели,

характеризующие товарные запасы:

уровень товарных

запасов (Утз):

Утз =  ,

,

Утз =  ,

(25)

,

(25)

где ТЗ – товарный запас

на конец планируемого периода;

ТОодн.

- однодневный товарооборот за анализируемый период (руб.);

Д – количество

дней в анализируемом периоде;

ТО – товарооборот

за анализируемый период (руб.).

Уровень товарных запасов

характеризует обеспеченность предприятия запасами на определенную дату и

показывает, на какое количество дней торговли хватит данного запаса.

Показатель

товарооборачиваемости (Об.дн) позволяет оценить и количественно

измерить два параметра, присущие товарным запасам: время и скорость их

обращения:

Об. дн =  , Об.дн =

, Об.дн =  , (26)

, (26)

где Об. дн –

оборачиваемость в днях ТО;

ТЗ – средний

товарный запас за анализируемый период (руб.).

Показатель скорости

товарного обращения (товарооборачиваемость в числе оборотов или средняя

частота оборачиваемости) (Обр) характеризует количество оборотов

среднего товарного запаса за анализируемый период:

Обр =  , Обр =

, Обр =  . (27)

. (27)

Для характеристики

эффективности использования материальных ресурсов применяется система обобщающих

и частных показателей.

Обобщающие показатели

– это прибыль на рубль материальных затрат, материалоотдача, материалоемкость,

коэффициент соотношений темпов роста объема производства и материальных затрат,

удельный вес материальных затрат в себестоимости продукции, коэффициент

материальных затрат.

Прибыль на рубль

материальных затрат – наиболее обобщающий показатель эффективности

использования материальных ресурсов; определяется делением суммы полученной

прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача –

определяется делением стоимости произведенной продукции на сумму материальных затрат.

Этот показатель характеризует отдачу материалов, т.е. количество произведенной

продукции с каждого рубля потребленных материальных ресурсов (сырья,

материалов, топлива, энергии и т.д.).

Материалоемкость

продукции (отношение суммы материальных затрат к стоимости произведенной

продукции) показывает, сколько материальных затрат требуется или фактически

приходится на производство единицы продукции.

Коэффициент

соотношения темпов роста объема производства и материальных затрат

определяется отношением индекса валового производства продукции к индексу

материальных затрат. Он характеризует в относительном выражении динамику

материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес

материальных затрат в себестоимости продукции – исчисляется отношением

суммы материальных затрат к полной себестоимости произведенной продукции.

Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент

материальных затрат представляет собой отношение фактической суммы

материальных затрат к плановой, пересчитанной на фактический объем выпущенной

продукции. Он показывает, насколько экономно используются материалы в процессе

производства, нет ли перерасхода по сравнению с установленными нормами. Если

коэффициент больше 1, то это свидетельствует о перерасходе материальных

ресурсов на производство продукции, и наоборот, если меньше 1, то материальные

ресурсы использовались более экономно.

Частные показатели

применяются для характеристики эффективности использования отдельных видов

материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость,

энергоемкость и др.), а также для характеристики уровня материалоемкости

отдельных изделий.

Последующий анализ

должен быть направлен на изучение причин изменения расхода материальных

ресурсов на единицу продукции и цен на сырье и материалы.

Количество

расходуемых материальных ресурсов на единицу продукции может измениться за

счет качества материалов, замены одного вида другим, техники и технологии

производства, организации материально-технического снабжения и производства,

квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти

причины устанавливаются по актам о внедрении мероприятий, извещениям об

изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и

материалов зависит также от их качества, внутригрупповой структуры, рынков

сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных

расходов и др.

На основании результатов

анализа следует выработать тактическую и стратегическую политику в области

ресурсосбережения, направленную на повышение эффективности использования

материальных ресурсов на предприятии.

Себестоимость

продукции – важнейший показатель экономической эффективности ее

производства, отражающий все стороны хозяйственной деятельности и

аккумулирующий результаты использования всех производственных ресурсов. От его

уровня зависят финансовые результаты деятельности предприятий, темпы

расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции,

работ и услуг позволяет выяснить тенденции изменения данного показателя,

выполнение плана по его уровню, влияние факторов на его прирост, резервы, а

также дать оценку работы предприятия по использованию возможностей снижения

себестоимости продукции.

Объекты анализа

себестоимости продукции:

- полная себестоимость

продукции в целом и по элементам затрат;

- уровень затрат на

рубль выпущенной продукции;

- себестоимость

отдельных изделий;

- отдельные статьи

затрат;

- центры

ответственности.

Анализ себестоимости

продукции обычно начинают с изучения общей суммы затрат в целом и по основным

элементам (см. приложение таблица В.3).

Общая сумма затрат на

производство продукции может измениться из-за:

- объема производства

продукции;

- структуры продукции;

- уровня переменных

затрат;

- суммы постоянных

расходов.

При изменении объема

производства продукции возрастают только переменные расходы (сдельная

зарплата производственных рабочих, прямые материальные затраты, услуги),

постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих

и административно-управленческого персонала) остаются неизменными в

краткосрочном периоде (при условии сохранения прежней производственной мощности

предприятия).

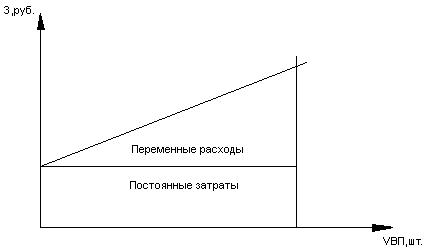

Рисунок 1

Зависимость общей суммы затрат от объема производства

Зависимость общей суммы

затрат от объема производства показана на рисунке 1. На оси абсцисс

откладывается объем производства продукции, а на оси ординат – сумма постоянных

и переменных затрат. Из рисунка видно, что с увеличением объема производства

сумма переменных расходов возрастает, а при спаде производства, соответственно,

уменьшается, постепенно приближаясь к линии постоянных затрат.

В процессе анализа необходимо

также оценить изменения в структуре по элементам затрат. Уменьшение доли

заработной платы и увеличение доли амортизации свидетельствуют о повышении

технического уровня предприятия, росте производительности труда. Удельный вес

зарплаты сокращается и в том случае, если увеличивается доля комплектующих

деталей, что свидетельствует о повышении уровня кооперации и специализации

предприятия.

Затраты на рубль

произведенной продукции – очень важный обобщающий показатель,

характеризующий уровень издержкоемкости продукции в целом по предприятию.

Во-первых, он универсален, поскольку может рассчитываться в любой отрасли

производства, а во-вторых, наглядно показывает прямую связь между

себестоимостью и прибылью. Исчисляется данный показатель отношением суммы

затрат на производство и реализацию продукции (Зобщ) к стоимости

произведенной продукции в действующих ценах. Если его уровень ниже единицы,

производство продукции является рентабельным, при уровне единицы – убыточным.

В процессе анализа следует изучить выполнение плана и динамику затрат на рубль

продукции, а также провести межхозяйственные сравнения по этому показателю.

Для более глубокого

изучения причин изменения себестоимости анализируют отчетные калькуляции по

отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции

с плановым и данными прошлых периодов, других предприятий в целом и по статьям

затрат.

Влияние факторов первого

порядка на изменение уровня себестоимости единицы продукции изучают с помощью

факторной модели:

Сi

=  (28)

(28)

где Сi - себестоимость единицы i-го

вида продукции;

Аi - сумма постоянных затрат, отнесенная на i-й вид продукции;

bi