Финансы бюджетных учреждений в сфере молодежной политики

Содержание

ВВЕДЕНИЕ………………………...................................................................4

ГЛАВА 1. ФИНАНСЫ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ: ТЕОРИТИЧЕСКИЕ И ОРГАНИЗАЦИОННО - ПРАВОВЫЕ АСПЕКТЫ

1.1.

Понятие,

виды и признаки бюджетного учреждения…………….….8

1.2.

Основные

принципы бюджетного финансирования………………..14

1.3.

Смета,

как основной финансовый план бюджетного учреждения...20

ГЛАВА 2. ДИНАМИКА

РАСХОДОВ БЮДЖЕТА НА МОЛОДЕЖНУЮ ПОЛИТИКУ

2.1. Краткая

организационно – экономическая характеристика муниципального учреждения

социальной службы для молодежи «Подростково- молодежный клуб «Микки»

Привокзального района города Тулы…………….28

2.2. Анализ

динамики расходов по смете МУ социальной службы для молодежи ПМК «Микки»

Привокзального района г. Тулы в 2008-2010 гг.……………………………………........................................................................35

2.3. Анализ

динамики расходов бюджетов различных уровней на

молодежную политику и оздоровление детей …..................................................44

ГЛАВА 3. ПУТИ

СОВЕРШЕНСТВОВАНИЯ ФИНАНСИРОВАНИЯ МОЛОДЕЖНОЙ ПОЛИТИКИ

3.1. Результативность муниципальной

целевой программы «Молодежь города Тулы» на период 2010 – 2012 годы……………………………………….53

3.2. Предложения по

повышению результативности использования бюджетных средств в МУ ПМК «Микки»

Привокзального района г.Тулы…..62

ЗАКЛЮЧЕНИЕ.……………………………………………………………..68

СПИСОК ЛИТЕРАТУРЫ..………………………………………………….74

ПРИЛОЖЕНИЯ…………………………………………………………...…78

ВВЕДЕНИЕ

Актуальность

темы исследования состоит в том, что молодежной политике всегда принадлежала

первостепенная роль в деле воспитания и образования подрастающего поколения.

Государственная

молодежная политика в Российской Федерации имеет свои корни. В условиях СССР

главным организационным институтом по работе с молодежью являлся комсомол.

ВЛКСМ был мощным общественным объединением, влиявшем на все стороны жизни

молодого поколения, тесно взаимодействовавший с органами государственной

власти, профсоюзами. В комсомоле сочетались и самодеятельность, и инициатива, и

идеологическое принуждение, и дисциплина на основе требований к членам ВЛКСМ.

Фактически ВЛКСМ являлся общественно-государственной системой, проводившей

соответствующую политику государства по отношению к молодежи [14, с.11].

Первые шаги перестройки

в СССР и Российской Федерации сопровождались попытками выработки сильной

социальной политики, важным направлением которой в результате многолетних

дискуссий была признана молодежная политика. В мае 1991 г. был принят Закон

СССР «Об общих началах государственной молодежной политики».

Подготовка и принятие

этого Закона сыграли важную роль в становлении современной государственной

молодежной политики. В структуре государственных органов под его воздействием

создавались комиссии, отделы по делам молодежи, которые занимались социальной поддержкой молодежи и организацией работы по

развитию физической культуры, массовых видов спорта, подготовки спортивного

резерва, в том числе и разработкой комплексных целевых программ

«Молодежь». Была введена должность полномочного Представителя Правительства РФ

по делам молодежи, но остро ощущалась потребность в образовании федерального

органа.

В

июле-августе 1992 г. молодежные организации провели Общероссийскую акцию «Хотим

быть услышанными», что явилось прологом к проведению 4 сентября 1992 г. встречи Президента РФ с представителями общероссийских детских и молодежных организаций,

руководителями областных комитетов по делам молодежи. По итогам этой встречи

Президентом был подписан Указ «О первоочередных мерах в области государственной

молодежной политики». В соответствии с Указом Президента от 29 октября 1992 г. в целях формирования и проведения единой государственной молодежной политики, а также для

координации деятельности государственных органов в сфере молодежной политики,

было подписано постановление Правительства Российской Федерации об образовании

в структуре федеральных органов исполнительной власти Комитета Российской

Федерации по делам молодежи. Указом

Президента РФ от 12.05.2008 № 724 Комитет преобразован в Федеральное агентство

России по делам молодежи в ведении Министерства спорта, туризма и молодежной политики

Российской Федерации [18].

Федеральный закон «О

государственной поддержке молодежных и детских общественных объединений» от

28.07.95 ввел важные механизмы субсидирования таких объединений, их включения в

систему формирования и реализации государственной молодежной политики. В связи

с принятием данного закона было принято постановление Правительства Российской

Федерации от 09.10.95 № 991 «О внесении изменений и дополнений в некоторые

постановления Правительства Российской Федерации по вопросам государственной

поддержки молодежных и детских общественных объединений». Сформировалась

правовая основа для партнерских действий органов государственной власти с

организованным молодежным движением.

Главная

задача российской молодежной политики - поддержка молодежи на

этапе социального, культурного, духовного и физического развития, выбора

жизненного пути, образования, начала профессионально-трудовой и

предпринимательской деятельности, создания семьи, приобщения к культурным

ценностям, реализации общественно значимых инициатив молодых граждан,

деятельности молодежных и детских общественных объединений.

Целью

данной работы является раскрытие особенностей финансов бюджетных учреждений в

сфере молодежной политики и оздоровления детей на примере МУ «ПМК «Микки»

Привокзального района г.Тулы и разработка предложений по совершенствованию

финансирования данного учреждения.

Цель

исследования определила задачи работы:

-

рассмотреть понятие, виды и признаки бюджетного учреждения;

- раскрыть основные

принципы бюджетного финансирования;

-

охарактеризовать смету, как основной финансовый план бюджетного учреждения;

- дать

краткую организационно-экономическую характеристику муниципального

учреждения социальной службы для молодежи «Подростково- молодежный клуб «Микки»

Привокзального района города Тулы;

- провести

анализ динамики расходов по смете расходов МУ «ПМК «Микки» в 2008 - 2010 гг.;

- проанализировать

динамику расходов бюджетов различных уровней на молодежную политику и

оздоровление детей;

- выявить результативность

муниципальной целевой программы «Молодежь города Тулы» на период 2010 – 2012

годы;

- обосновать

предложения по повышению результативности использования бюджетных средств в МУ

ПМК «Микки» Привокзального района г.Тулы

Объектом

исследования являются финансы бюджетных учреждений в сфере молодежной политики

и оздоровления детей.

Предмет

исследования – экономические отношения по формированию и использованию финансов

бюджетных учреждений в сфере молодежной политике и оздоровления детей.

В

проведенном исследовании использован системный подход, а также такие методы,

как анализ, группировки, сравнения, обобщения. При проведении расчетов и

оформлении их результатов применено ПО MS Excel.

Для анализа были

использованы сметы расходов МУ «ПМК «Микки» Привокзального района г.Тулы за 2008-2010

годы.

В работе

были использованы законодательные и нормативно-правовые источники, такие как:

Конституция РФ, Гражданский кодекс РФ, Бюджетный кодекс РФ, федеральный закон

«Об образовании», федеральный закон «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием

правового положения государственных (муниципальных) учреждений», федеральный

закон «О некоммерческих организациях» и др., а также учебники, статьи,

интернет-ресурсы, финансовая отчетность.

В первой

главе работы рассмотрены общие понятия, виды и признаки бюджетных учреждений,

специфика сметно-бюджетного финансирования, изучена нормативно-правовая база

финансового обеспечения сферы молодежной политики и оздоровления детей.

Вторая

глава посвящена исследованию особенностей финансирования МУ «ПМК «Микки»

Привокзального района г.Тулы, а именно дана краткая

организационно-экономическая характеристика МУ «ПМК «Микки» Привокзального

района г.Тулы, проанализирована динамика сметы расходов данного учреждения и

динамика расходов бюджетов различных уровней бюджетной системы.

В третьей

главе обоснованы предложения по совершенствованию финансирования молодежной

политики.

Изучены

проблемы финансовой обеспеченности деятельности бюджетных учреждений сферы молодежной

политики и оздоровления детей, рассмотрено содержание и развитие муниципальной

долгосрочной целевой программы «Молодежь города Тулы» на период 2010 – 2012

годы, даны предложения по увеличению финансирования

сферы молодежной политики.

ГЛАВА 1. ФИНАНСЫ

БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ: ТЕОРЕТИЧЕСКИЕ И ОРГАНИЗАЦИОННО- ПРАВОВЫЕ АСПЕКТЫ

1.1. Понятие,

признаки и виды бюджетных учреждений

В соответствии со ст.6 Бюджетного кодекса Российской

Федерации (БК РФ) до принятия ФЗ № 83 от 08.05.10 г. «О внесении изменений в

отдельные законодательные акты Российской Федерации в связи с

совершенствованием правового положения государственных (муниципальных)

учреждений», бюджетное учреждение - государственное (муниципальное) учреждение,

финансовое обеспечение выполнения функций которого, в том числе по оказанию

государственных (муниципальных) услуг физическим и юридическим лицам в

соответствии с государственным (муниципальным) заданием, осуществляется за счет

средств соответствующего бюджета на основе бюджетной сметы [2,с.4].

В финансовой системе РФ бюджетные учреждения относят к

некоммерческим организациям.

Некоммерческие

организации – это организации, не имеющие извлечение прибыли в качестве

основной цели и не распределяющие полученную прибыль между участниками.

Некоммерческие организации могут осуществлять предпринимательскую деятельность

лишь постольку, поскольку это служит достижению целей, ради которых они созданы,

и соответствующую этим целям [3].

Некоммерческая

организация создается без ограничения срока деятельности, если иное не

установлено учредительными документами некоммерческой организации [5].

Юридические

лица, являющиеся некоммерческими организациями, могут создаваться в форме

потребительских кооперативов, общественных или религиозных организаций

(объединений), учреждений, благотворительных и иных фондов, а также в других формах,

предусмотренных законом [3].

В соответствии

со статьями 116-123 ГК РФ виды некоммерческих организаций различаются:

1) составом

учредителей; 2) целью создания; 3) способом формирования имущества; 4)

ответственностью участников (учредителей) по обязательствам; 5) возможностью

осуществлять предпринимательскую деятельность; 6) наличием и составом

учредительных документов; 7) обязанностью публиковать отчеты об использовании

своего имущества (табл. 1.1).

Одной из форм

некоммерческих организаций является учреждение, созданное собственником для

осуществления управленческих, социально-культурных или иных функций

некоммерческого характера [3].

Учреждение может быть

создано гражданином или юридическим лицом (частное учреждение)

либо соответственно Российской Федерацией, субъектом Российской Федерации,

муниципальным образованием (государственное или муниципальное учреждение).

Например, на территории

Российской Федерации в последнее время стали появляться негосударственные

(частные) дошкольные образовательные учреждения (НДОУ), созданные физическими

или юридическими лицами, которые отчасти компенсируют отсутствие необходимого

количества муниципальных детских садов.

Учредителями бюджетных

учреждений могут быть органы государственной власти РФ, субъектов РФ или органы

местного самоуправления.

Бюджетное

учреждение не вправе отчуждать либо иным способом распоряжаться имуществом,

закрепленным за ним собственником или приобретенным этим учреждением за счет

средств, выделенных ему собственником на приобретение такого имущества.

Бюджетное учреждение полностью или частично финансируются собственником

имущества.

Таблица 1.1

Признаки бюджетного учреждения [3]

|

Критерии

|

Характеристика

|

|

Учредители

|

единственный

собственник, Российская Федерация, субъект Российской Федерации,

муниципальное образование (государственное или муниципальное учреждение)

|

|

Цель создания

|

для осуществления

управленческих, социально-культурных или иных функций некоммерческого

характера.

|

|

Предпринимательская

деятельность

|

могут

осуществлять предпринимательскую деятельность лишь постольку, поскольку это

служит достижению целей, ради которых они созданы, и соответствующую этим

целям

|

|

Способ

формирования имущества

|

Имущество,

закрепленное за ним собственником, а также на имущество, приобретенное

учреждением

Бюджетные

учреждения полностью или частично финансируются собственником их

имущества.

|

|

Ответственность

участников (учредителей)

|

Бюджетное

учреждение отвечает по своим обязательствам находящимися в его распоряжении

денежными средствами. При недостаточности указанных денежных средств субсидиарную

ответственность по обязательствам учреждения несет собственник его имущества.

|

|

Учредительные

документы

|

Устав

|

|

Отчет о

деятельности

|

обязано

ежегодно публиковать отчеты об использовании своего имущества

|

|

Основной

финансовый план

|

Смета доходов и

расходов

|

Следовательно, что

статус бюджетного учреждения имеет только некоммерческая организация,

обладающая одновременно следующими признаками:

-

в качестве учредителей учреждения должны выступать органы государственной

власти РФ, субъектов РФ или органы местного самоуправления. Акционерные

общества, кооперативы и другие аналогичные хозяйствующие субъекты не могут

создать бюджетную организацию;

- целью создания бюджетного учреждения могут быть

исключительно функции некоммерческого характера, т.е. не имеющие цели

извлечения прибыли и не распределяющие полученную прибыль между участниками. В

то же время, указанное ограничение нельзя понимать так, что бюджетному

учреждению запрещено оказывать платные услуги и самостоятельно получать доходы;

- предпринимательскую

деятельность некоммерческие организации могут осуществлять лишь постольку,

поскольку это служит достижению целей, ради которых они созданы, и

соответствующую этим целям [5]. Основная масса бюджетных учреждений

осуществляет предпринимательскую и иную приносящую доход деятельность и

получает, таким образом, средства, необходимые для своего развития. Все

самостоятельно заработанные ею средства, при согласии главного распорядителя

бюджетных средств, должны направляться исключительно на расширение и развитие системы

услуг, для предоставления которых она создана;

- имущество бюджетного

учреждения формируется из имущества, закрепленного за ним собственником, а

также имущества, приобретенного учреждением. Бюджетные учреждения, за которыми

имущество закреплено на праве оперативного управления, владеют, пользуются этим

имуществом в пределах, установленных законом, в соответствии с целями своей

деятельности, назначением этого имущества и, если иное не установлено законом,

распоряжаются этим имуществом с согласия собственника этого имущества.

- бюджетное учреждение

полностью отвечает по своим обязательствам денежными средствами, находящимися в

его распоряжении;

- устав является

учредительным документом бюджетного учреждения;

- бюджетное учреждение обязано

ежегодно публиковать отчеты об использовании своего имущества;

-

основой финансового планирования бюджетного учреждения является смета доходов и

расходов. До начала финансового года бюджетное учреждение обязательно

составляет этот документ, а по истечении отчетного периода обязательно

составляет отчет об исполнении сметы.

Бюджетное

учреждение безвозмездно финансируется из соответствующего бюджета:

·

федерального

бюджета;

·

бюджета

субъекта РФ;

·

муниципального

бюджета;

·

бюджета

государственного внебюджетного фонда.

Данный

признак имеет следующую особенность: само по себе получение финансирования из

бюджета еще не говорит о том, что данная организация является бюджетной.

Бюджетные средства выделяются не только бюджетным учреждениям, но и

коммерческим структурам. Это осуществляется в многочисленных формах, начиная от

закупки различных товаров в государственных или муниципальных целях и кончая

предоставлением финансовой поддержки в виде дотаций, субвенций, субсидий и т.п.

Бюджетные учреждения

оказывают большой спектр разнообразных общественно значимых услуг и выполняют

работы, которые оплачиваются не потребителем, а из соответствующего бюджета РФ

на безвозвратной основе. Это ослабляет контроль, с одной стороны, за качеством

функций, выполняемых бюджетной организацией, а с другой — за эффективностью

использования выделенных средств. Формирование стоимости (цены) услуг бюджетных

учреждений осуществляется в основном директивным методом, исходя не столько из

реальной величины затрат, сколько из возможностей бюджета. Финансовое положение

бюджетных учреждений, состояние их расчетов с дебиторами и кредиторами в

значительной степени зависят не от количества и качества услуг, а от

своевременности и полноты выделения средств из бюджета [17].

Зарабатываемые

внебюджетные средства приходится распределять и тратить в соответствии с

требованиями существующей бюджетной классификации. Это отрицательно сказывается

на гибкости экономического управления, возможностях оперативного маневрирования

в условиях быстро меняющихся условий хозяйствования.

Следует

обратить внимание на то, что только сочетание всех перечисленных признаков

вместе характеризует бюджетное учреждение. Каждый из названных признаков сам по

себе не означает, что мы имеем дело с бюджетной организацией [19, с.53].

К видам бюджетных учреждений относят: органы государственного и

муниципального управления, правоохранительных органов, государственные

учреждения, учреждения образования, науки, культуры и спорта, социальной

защиты, медицинские и т. д. Бюджетные учреждения могут

классифицироваться по ряду признаков.

В

зависимости от выполняемых ими функций (т.е. по роду деятельности) можно

выделить бюджетные учреждения, реализующие функции государства и,

соответственно, получающие финансирование по разделам бюджетной классификации:

• государственное

управление и местное самоуправление, к которому, в частности, относится

Федеральная служба по военно-техническому сотрудничество, Министерство обороны

России, Счетная палата РФ, Министерство финансов РФ;

• судебная

власть, в том числе Конституционный Суд, Верховный Суд, суды общей юрисдикции,

Высший Арбитражный суд;

• международная

деятельность, посольства и представительства за рубежом и т.д.

В

зависимости от источника финансирования бюджетные учреждения могут быть

разделены на следующие группы:

• финансируемые

за счет средств федерального бюджета;

• финансируемые

за счет средств бюджетов субъектов РФ;

• финансируемые

за счет средств местных бюджетов.

По

источникам формирования средств бюджетные учреждения могут быть разделены на

две группы:

• бюджетные

учреждения, оказывающие платные услуги физическим и юридическим лицам и,

соответственно, имеющие собственные источники средств;

•

бюджетные учреждения, не оказывающие платные услуги физическим и юридическим

лицам и, соответственно, не имеющие собственных источников средств [19,

с.19-28].

1.2.

Основные принципы бюджетного финансирования

Основной

системой предоставления денежных средств предприятиям, организациям и

учреждениям на проведение мероприятий, предусмотренных бюджетом, является бюджетное

финансирование, основанное на определенных принципах, характеризующееся

специфическими формами и методами предоставления средств.

К

основным принципам организации финансов бюджетных учреждений относятся

следующие:

1.

Безвозмездное

финансирование. Основная часть расходов бюджетных учреждений финансируется за

счет соответствующего бюджета. Любое изменение в бюджете в первую очередь

отражается на финансах бюджетных организаций. Недополучение средств бюджетом

приводит к недофинансированию бюджетных организаций. Перевыполнение предусмотренных

законом о бюджете соответствующего уровня поступлений приводит к

дополнительному финансированию бюджетных организаций.

Благодаря

указанной особенности финансы бюджетных организаций находятся в гораздо более

тесной связи и взаимозависимости с централизованными финансами, чем все другие

звенья децентрализованной финансовой системы.

2.

Целевое использование выделенных и самостоятельно заработанных средств.

Бюджетные учреждения при расходовании средств должны

строго придерживаться тех целей, на которые эти средства выделены. В

соответствии со статьей 70 БК РФ, обеспечение выполнения

функций бюджетных учреждений включает:

оплату

труда работников бюджетных учреждений, денежное содержание (денежное

вознаграждение, денежное довольствие, заработную плату) работников органов

государственной власти (государственных органов), органов местного

самоуправления, лиц, замещающих государственные должности Российской Федерации,

государственные должности субъектов Российской Федерации и муниципальные

должности, государственных и муниципальных служащих, иных категорий работников,

командировочные и иные выплаты в соответствии с трудовыми договорами

(служебными контрактами, контрактами) и законодательством Российской Федерации,

законодательством субъектов Российской Федерации и муниципальными правовыми

актами;

оплату

поставок товаров, выполнения работ, оказания услуг для государственных

(муниципальных) нужд;

уплату

налогов, сборов и иных обязательных платежей в бюджетную систему Российской

Федерации;

возмещение

вреда, причиненного бюджетным учреждением при осуществлении его деятельности.

Если

коммерческая организация может израсходовать полученные в оплату за

поставленные товары или оказанные услуги средства на любые цели, начиная от

увеличения фонда оплаты труда своих сотрудников и кончая направлением их на

благотворительность, бюджетные организации такой свободой действий не

располагают. Полученные из бюджета или самостоятельно заработанные средства они

могут использовать исключительно на те цели, которые предусмотрены в смете

доходов и расходов, утвержденной главным распорядителем бюджетных средств.

Сметы

доходов и расходов бюджетных учреждений формируются и исполняются в пределах

показателей единой классификации расходов бюджетов и классификации операций

сектора государственного управления (КОСГУ), относящихся к расходам.

В классификации расходов бюджетов выделяют 4 уровня:

разделы, подразделы, целевые статьи, виды расходов. Едиными для бюджетов

бюджетной системы Российской Федерации разделами и их кодами классификации

расходов бюджетов с 01.01.11 г. являются:

01) общегосударственные вопросы;

02) национальная

оборона;

03) национальная

безопасность и правоохранительная деятельность;

04) национальная

экономика;

05)

жилищно-коммунальное хозяйство;

06) охрана

окружающей среды;

07) образование;

08) культура,

кинематография;

09) здравоохранение;

10) социальная политика;

11) физическая

культура и спорт;

12)

средства массовой информации;

13)

обслуживание государственного и муниципального долга;

14)

межбюджетные трансферты общего характера бюджетам субъектов Российской

Федерации и муниципальных образований.

В каждом разделе

выделяются подразделы. Например, в разделе «Образование» выделяют следующие

подразделы:

дошкольное образование;

общее образование;

начальное профессиональное образование;

среднее профессиональное образование;

профессиональная подготовка,

переподготовка и повышение квалификации;

высшее и послевузовское

профессиональное образование;

молодежная политика и оздоровление

детей;

прикладные научные исследования в

области образования;

другие вопросы в области образования.

БК РФ регламентирует разделы и подразделы расходов

бюджетов.

Перечень и коды целевых статей и видов расходов

бюджета утверждаются в составе ведомственной структуры расходов законом

(решением) о бюджете либо в установленных Бюджетным Кодексом случаях сводной

бюджетной росписью соответствующего бюджета.

Целевые статьи и виды расходов

бюджетов формируются в соответствии с расходными обязательствами, подлежащими

исполнению за счет средств соответствующих бюджетов.

Если классификация расходов бюджетов группирует

бюджетные расходы по функциям государства, то КОСГУ – в зависимости от влияния

бюджетных расходов на чистую стоимость активов.

В сметном финансовом планировании

используется 3 группы из 8 групп классификации операций сектора

государственного управления (КОСГУ), группа «Доходы» в смете доходов и

«Расходы» и «Поступление нефинансовых активов» в смете расходов. В каждой

группе выделяются статьи.

В смете бюджетного учреждения по

группе «Доходы» представлена статьями: «Налоговые доходы», «Доходы

от собственности» и «Доходы от оказания платных услуг». Кроме того могут быть статьи «Суммы принудительного изъятия», «Безвозмездные поступления от бюджетов», «Страховые взносы на

обязательное социальное страхование», «Доходы

от операций с активами» и «Прочие доходы»;

Смете по расходам включают группу

«Расходы» и группу «Поступление нефинансовых активов». В группе «Расходы»

представлены статьи: «Оплата труда и начисления на выплаты по

оплате труда», «Оплата работ, услуг» и «Обслуживание

государственного (муниципального) долга». Статья «Оплата труда и начисления на

выплаты по оплате труда» включает подстатьи «Заработная плата» и «Прочие

выплаты». А статья «Оплата работ, услуг» подстатьи «Услуги

связи», «Услуги по содержанию имущества». Также в смете по расходам

представлены статьи «Безвозмездные перечисления организациям»,

«Безвозмездные перечисления бюджетам», «Социальное обеспечение»,

«Расходы по операциям с активами» и «Прочие

расходы».

В группе «Поступление нефинансовых

активов»:

увеличение стоимости основных

средств;

увеличение стоимости нематериальных

активов;

увеличение стоимости непроизведенных

активов;

увеличение стоимости материальных

запасов [2].

3. Принцип

подведомственности расходов бюджетов

Принцип

подведомственности расходов бюджетов означает, что получатели бюджетных средств

вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только

от главного распорядителя бюджетных средств, в ведении которого они находятся.

Это означает, что главные распорядители

бюджетных средств не имеют права распределять бюджетные ассигнования

(предельные объемы денежных средств, предусмотренных в соответствующем

финансовом году для исполнения бюджетных обязательств) и лимиты бюджетных

обязательств (объем прав в денежном выражении на принятие бюджетным учреждением

бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем

финансовом году и плановом периоде) распорядителям и получателям бюджетных

средств, не включенным в перечень подведомственных им распорядителей и

получателей бюджетных средств.

Распорядитель и

получатель бюджетных средств могут быть включены в перечень подведомственных

распорядителей и получателей бюджетных средств только одного главного

распорядителя бюджетных средств.

На рисунке 1.1. видно, что получатель бюджетных

средств принимает бюджетные обязательства в пределах доведенных до него лимитов

бюджетных обязательств.

Рис. 1.1. Исполнение

бюджета по расходам [2]

Получатель

бюджетных средств подтверждает обязанность оплатить за счет средств бюджета

денежные обязательства в соответствии с платежными и иными документами,

необходимыми для санкционирования их оплаты, а в случаях, связанных с

выполнением оперативно-розыскных мероприятий, в соответствии с платежными

документами.

Санкционирование оплаты денежных

обязательств осуществляется в форме совершения разрешительной надписи (акцепта)

после проверки наличия документов, предусмотренных порядком

санкционирования оплаты денежных обязательств, установленным финансовым органом

в соответствии с положениями бюджетного кодекса.

Подтверждение

исполнения денежных обязательств осуществляется на основании платежных

документов, подтверждающих списание денежных средств с единого счета бюджета в

пользу физических или юридических лиц, бюджетов бюджетной системы Российской

Федерации, субъектов международного права, а также проверки иных документов,

подтверждающих проведение неденежных операций по исполнению денежных обязательств

получателей бюджетных средств [2, с.294].

4. Принцип

результативности и эффективности использования бюджетных средств.

Принцип

результативности и эффективности использования бюджетных средств означает, что

при составлении и исполнении бюджетов участники бюджетного процесса в рамках

установленных им бюджетных полномочий должны исходить из необходимости

достижения заданных результатов с использованием наименьшего объема средств или

достижения наилучшего результата с использованием определенного бюджетом объема

средств.

5.

Контроль со стороны государственных органов и органов местного самоуправления

за целевым и рациональным расходованием средств [19, с.156-160].

Поскольку

бюджетные организации в основном находятся на бюджетном финансировании,

осуществляется жесткий контроль со стороны государства за результативным и

эффективным расходованием выделенных бюджетных ассигнований в отличие от

коммерческих структур, для финансов которых характерен принцип самостоятельности

[19, с.37-52].

Принципы

бюджетного финансирования влияют на результативность функционирования бюджетной

системы и играют важную роль в организации рациональной системы бюджетного финансирования.

Основные принципы

бюджетного финансирования должны быть реализованы при планировании и исполнение

сметы доходов и расходов.

При составлении

бюджетным учреждением сметы расходов и доходов в нее должен быть

заложен тот объем денежных средств, использование которых позволит достичь

поставленных перед бюджетным учреждением целей и задач, то есть конечных

результатов его деятельности на определенный период

1.3.

Смета,

как основной финансовый план бюджетного учреждения

До

принятия федерального закона №83-ФЗ «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием

правового положения государственных (муниципальных) учреждений» все бюджетные

учреждения финансировались согласно смете доходов и расходов. Согласно данному

федеральному закону период преобразования бюджетных учреждений начинается с

01.01.2011 г. и займет полтора года.

Бюджетная

смета – документ, устанавливающий в соответствии с классификацией расходов

бюджетов лимиты бюджетных обязательств бюджетного учреждения [2, с.30].

Смета бюджетного

учреждения – вид финансового плана, в котором планируются и доходы, и

расходы, финансируемые из бюджета. Данные сметы составляют и используют

учреждения, состоящие на бюджетном финансировании. Однако с 2011 года в связи с

вступлением федерального закона №83-фз «О внесении изменений в отдельные

законодательные акты Российской Федерации в связи с совершенствованием

правового положения государственных (муниципальных) учреждений» произойдет

перевод с обычного бюджетного финансирования на формирование государственных

заданий с обеспечением финансирования за счет субсидий. На такой вид

финансирования перейдут бюджетные и автономные учреждения в течение полутора

лет. Только у казенных учреждений финансовое обеспечение будет как прежде, на

основе бюджетной сметы.

Бюджетная смета это план расходов

бюджетного учреждения, который составляется им самим и утверждается вышестоящим

органом, и в соответствии с которым осуществляется финансирование бюджетного

учреждения.

Доходы бюджетного учреждения могут

формироваться из бюджетных и внебюджетных средств. В этом случае сметы доходов

и расходов учреждения составляются по каждому источнику доходов отдельно, а в

рамках выделяемых бюджетных средств – могут формироваться сметы по каждой

целевой программе или мероприятию.

Сущность сметно-бюджетного

финансирования состоит в том, что государственные и муниципальные бюджетные

учреждения, все свои расходы на текущее содержание и расширение деятельности

покрывают за счет бюджета на основе финансовых планов - смет доходов и

расходов. Объем необходимых затрат согласно сметам закрепляется в бюджетах всех

уровней. Предусмотренные сметами расходов конкретных отраслей и учреждений и

утвержденные бюджетами суммы денежных средств носят название бюджетных

ассигнований [18].

Составление смет - это

часть составления проекта бюджета. Лишь после утверждения бюджета, из которого

будут финансироваться расходы по смете, смета приобретает юридическую силу.

Формируется смета бюджетного учреждения

на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных

обязательств на соответствующий год и утверждается соответствующим

распорядителем или главным распорядителем бюджетных средств.

Главный распорядитель бюджетных средств

– орган государственной власти (государственный орган), орган управления государственным

внебюджетным фондом, орган местного самоуправления, орган местной

администрации, а также наиболее значимое учреждение науки, образования,

культуры и здравоохранения, указанное в ведомственной структуре расходов

бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных

обязательств между подведомственными распорядителями и (или) получателями

бюджетных средств, если иное не установлено БК РФ [2].

Порядок составления и утверждения сметы

бюджетного учреждения регламентирован статьей 221 БК РФ, а также приказом

Минфина РФ от 20.11.2007 г. № 112н «Об общих требованиях к порядку составления,

утверждения и ведения бюджетных смет бюджетных учреждений» [13].

Проект сметы

составляется во время разработки проекта бюджета. Конкретные сроки составления

смет для каждого учреждения устанавливаются вышестоящей организацией. При

определении расходов по смете бюджетные учреждения руководствуются законами,

постановлениями правительства, решениями местных органов, вышестоящей

организации, нормами расходов, нормативами, тарифами на электроэнергию, воду,

коммунальные услуги и т.д.

Юридическое

значение сметы заключается в том, что она определяет права и обязанности

руководителя бюджетного учреждения по целевому использованию средств,

выделенных из соответствующего бюджета, а также обязанности финансовых органов

по контролю за целевым использованием бюджетных средств. Если у бюджетного

учреждения отсутствует смета, то поступившие бюджетные ассигнования расходовать

запрещено и любой их кассовый расход может быть признан нецелевым.

В смете указываются: реквизиты бюджетной

организации и финансирующего бюджета, перечень и объемы расходов, перечень и

объемы доходов, показатели деятельности учреждения, обоснование сумм расходов и

доходов. В обязательном порядке к смете прикладываются расчеты с обоснованием

планируемых затрат.

Большинство

плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и

трансфертов) при составлении смет самостоятельно рассчитываются бюджетными

учреждениями с учетом местных цен и тарифов. К примеру, расходы на коммунальные

услуги определялись на основе технологических норм для данного типа помещения,

исходя из реально сложившегося уровня тарифов. Хотя существуют нормы

обеспеченности работников площадью помещения, для расчета коммунальных расходов

они не применяются из-за невозможности их соблюдения.

Сметы подразделяются:

·

На

индивидуальные, содержащие доходы и расходы только одного учреждения и

позволяющие учитывать все особенности его назначения, характера и масштаба деятельности.

Они составляются бюджетным учреждением и содержат доходы и расходы этого

бюджетного учреждения. Для однотипных бюджетных организаций устанавливаются

типовые формы смет расходов. Они включают три основных раздела: 1) общие

сведения об учреждении, общую сумму доходов и расходов с распределением по

кварталам и направлениям расходов; 2) оперативно-производственные показатели,

необходимые для определения расходов: количество штатных единиц, обслуживаемый

контингент (число классов, коек в больнице и т.д.); 3) расчеты по отдельным

статьям сметы.

·

Сводные,

в которых объединяются индивидуальные сметы; обычно они формируются

федеральными министерствами и ведомствами по своему ведомству, исполнительными

органами субъектов федерации и органами местного самоуправления в

территориальном разрезе [22].

Ежемесячно,

а также по окончании года бюджетные учреждения составляют отчет об исполнении

сметы, который направляется в вышестоящую организацию и территориальный орган Федерального

казначейства (в случае, если учреждение финансируется из федерального бюджета).

Порядок составления таких отчетов ежегодно определяется приказом Минфина РФ об

утверждении правил составления бухгалтерских отчетов организациями, состоящими

на бюджете за соответствующий год.

Дело в том, что средства, выделяемые из

бюджета на основную деятельность бюджетного учреждения, расходуются в

соответствии с утвержденными лимитами бюджетных обязательств. Кассовое

расходование (финансирование) бюджетного учреждения органом, исполняющим

бюджет, может осуществляться исключительно в пределах лимитов бюджетных

обязательств, независимо от наличия (отсутствия) сметных назначений. В то же

время необходимость составления сметы диктуется наличием у бюджетного

учреждения средств от предпринимательской и иной приносящей доход деятельности,

на расходование которых лимитов бюджетных обязательств не доводится. В данном

случае смета доходов и расходов бюджетного учреждения выступает единственным

документом, определяющим направления и суммы расходования таких средств.

На первом этапе

составления сметы возникает необходимость в группировке расходов (расходных

обязательств) в зависимости от их характера на действующие и принимаемые.

Практика показывает,

что состав значительной части расходов бюджетного учреждения предопределен

ранее принятыми нормативными актами, заключенными договорами, сложившимся

фондом оплаты труда. Эти расходные обязательства (расходы) называют

действующими. Такие расходы подлежат обязательному включению в планируемый

бюджет и их легко обосновать с использованием достаточно простых правил

пересчета (прямой счет, индексация). Для существенной корректировки объема

действующих обязательств необходимо внесение изменений в действующие

нормативные акты.

В то же время

существуют расходные обязательства, возникающие многократно или однократно,

причем одновременно с принятием соответствующего нормативного акта. Примером

может служить решение об увеличении пособий, денежного довольствия, заработной

платы в бюджетной сфере, осуществление инвестиционных проектов. Такие расходные

обязательства называются принимаемыми. Их обоснование требует тщательной

проработки [16].

Порядок внесения

изменений в смету учреждения (свод смет учреждения) осуществляется главным

распорядителем средств бюджета в соответствии с приказом Минфина от 20.11.2007

№ 112н «Об общих требованиях к порядку составления,

утверждения и ведения бюджетных смет казенных учреждений» [13].

Внесение изменений в

смету осуществляется путем утверждения изменений показателей - сумм увеличения

и (или) уменьшения объемов сметных назначений:

- изменяющих объемы

сметных назначений в случае изменения доведенного учреждению в установленном

порядке объема лимитов бюджетных обязательств;

- изменяющих

распределение сметных назначений по кодам классификации расходов бюджетов бюджетной

классификации Российской Федерации (кроме кодов классификации операций сектора

государственного управления), требующих изменения показателей бюджетной росписи

главного распорядителя средств бюджета и лимитов бюджетных обязательств;

- изменяющих распределение

сметных назначений по кодам классификации операций сектора государственного

управления, не требующих изменения показателей бюджетной росписи главного

распорядителя средств бюджета и утвержденного объема лимитов бюджетных

обязательств;

- изменяющих

распределение сметных назначений по кодам классификации операций сектора

государственного управления, требующих изменения утвержденного объема лимитов

бюджетных обязательств;

- изменяющих

распределение сметных назначений по дополнительным кодам аналитических

показателей, не требующих изменения показателей бюджетной росписи главного

распорядителя средств бюджета и утвержденного объема лимитов бюджетных обязательств

[17].

Внесение изменений в

смету, требующее изменения показателей бюджетной росписи главного распорядителя

средств бюджета и лимитов бюджетных обязательств, утверждается после внесения в

установленном порядке изменений в бюджетную роспись главного распорядителя

средств бюджета и лимиты бюджетных обязательств.

Утверждение изменений в

смету осуществляется руководителем главного распорядителя средств бюджета,

утвердившего смету учреждения на основании предложений руководителя учреждения

в порядке, установленном главным распорядителем средств.

Закон №

83-ФЗ нормативно закрепляет существование трех типов государственных и

муниципальных учреждений: бюджетных, автономных и казенных. При этом

предусматривается изменение их правового положения.

Отсутствие

сметы будет компенсироваться наличием плана финансово-хозяйственной

деятельности, в рамках которого можно сформировать своего рода кассовый план

учреждения с описанием в нужной степени детализации финансовых потоков

учреждения не только в целом на год (три года), но и на промежуточные периоды

(например, кварталы). Отчетность о выполнении государственного (муниципального)

задания, отчетность о выполнении плана финансово-хозяйственной деятельности,

бюджетная отчетность для бюджетного учреждения и бухгалтерская для автономного

в совокупности могут обеспечить учредителя информацией относительно того, как

учреждение расходует бюджетные средства и не возникает ли просроченной

кредиторской задолженности. Следует заметить: просроченная кредиторская

задолженность будет являться косвенным свидетельством того, что полученные

бюджетные средства были израсходованы нерационально или направлены учреждением

на цели, не предусмотренные в плане финансово-хозяйственной деятельности.

Следовательно,

ответственность за экономически грамотную организацию работы учреждения будет

возлагаться на его руководителя и это должно обеспечить более ответственное

расходование учреждением бюджетных средств.

ГЛАВА 2. ДИНАМИКА

РАСХОДОВ БЮДЖЕТОВ НА МОЛОДЕЖНУЮ ПОЛИТИКУ

2.1. Краткая

организационно – экономическая характеристика МУ ПМК «Микки» Привокзального

района города Тулы

Муниципальное учреждение

социальной службы для молодежи «Подростково - молодежный клуб «Микки» Привокзального

района города Тулы - это некоммерческая организация, финансируемая за счет

средств муниципального бюджета на основе сметы, занимающаяся социальным

обслуживанием детей и молодежи, предоставляющая социальные услуги молодежи,

детям и молодежным объединениям в сфере реализации молодежной политики по месту

жительства граждан, и относится к муниципальной системе социальных служб.

Учредителем

муниципального учреждения социальной службы для молодежи «Подростково –

молодежный клуб «Микки» Привокзального района города Тулы является Управление

по физической культуре, спорту и молодежной политике администрации города Тулы.

Главная

задача, стоящая перед педагогическими кадрами, заключается в создании

благоприятной среды для гражданского становления личности; сохранения,

укрепления здоровья учащихся и привития им навыков здорового и безопасного

образа жизни; развития разносторонних интересов и творческих способностей;

профилактики детской безнадзорности и беспризорности; укрепления связей школы с

семьёй и с учреждениями культуры и образования.

К

преподавательской деятельности в клубе, центре допускаются лица, имеющие высшее

или среднее специальное образование, отвечающие требованиям квалификационных

характеристик, определенных для соответствующих должностей руководящих

работников, специалистов, привлекаемых к работе клуба, центра.

Штат

сотрудников МУ ПМК «Микки» Привокзального района г.Тулы укомплектован полностью в количестве 20 человек и имеет

следующую структуру.

Руководство

клуба - состоящее из директора, заместителя по молодежной политике и

заместителя по хозяйственной части. Основными задачами заместителя по

молодежной политике являются планирование и подготовка мероприятий, проводимых

клубом, подготовка документов по данным мероприятиям, которое осуществляются

совместно с методистом клуба.

На

заместителя по хозяйственной части возложены обязанности по поддержанию в

исправном состоянии помещений клуба, техническому обеспечения мероприятий,

проводимых клубом, а также общехозяйственные вопросы. За финансовую

деятельность клуба отвечают бухгалтерия.

В

клубе созданы 6 структурных подразделений, которые территориально обслуживают

свой микрорайон, что позволяет охватить максимальное количество молодежи.

Каждое из этих структурных подразделений имеет своего руководителя, отвечающего

за работу своего подразделения. Структурные подразделения клуба

не являются юридическими лицами и не пользуются правами юридического лица. Все

имущество подразделений клуба учитывается на балансе клуба.

В

МУ ПМК «Микки» Привокзального района г.Тулы также создана группа из 9 человек,

которая занимается планированием проводимых мероприятий в масштабах всего

клуба, а также оказывает помощь в организации мероприятий структурных

подразделений.

В

штате клуба имеется психолог, который оказывает в случае необходимости помощь в

реабилитации и моральной поддержке воспитанникам клуба.

Также

на отдельные мероприятия клуб привлекает дополнительные кадры. Например, для

проведения спортивных соревнований приглашается медицинский работник для

оказания, в случае необходимости, первой медицинской помощи. Во время летних

школьных каникул привлекаются вожатые (учителя, студенты) для работы в школьных

лагерях дневного пребывания.

Клуб находится в

ведомственном подчинении учредителя. Имущество клуба находится в собственности

МО город Тулы. Полномочия собственника от имени муниципального образования

города Тулы осуществляет Глава города Тулы, Глава администрации города Тулы,

Комитет имущественных и земельных отношений города Тулы и учредитель.

Финансирование клуба осуществляется Управлением по физической культуре, спорту

и молодежной политике администрации города Тулы.

Клуб

приобретает права юридического лица с момента его государственной регистрации и

создан без ограничения срока деятельности.

Целями

деятельности клуба, в соответствии с его уставом, являются:

-

реализация

государственной молодежной политики в муниципальном образовании город Тула (Привокзальный

район муниципального образования город Тула) по месту жительства граждан;

-

патриотическое

воспитание молодежи муниципального образования город Тула;

-

профилактика

наркомании, токсикомании, алкоголизма, безнадзорности и правонарушений среди

несовершеннолетних и молодежи;

-

пропаганда

здорового образа жизни, просвещение несовершеннолетних и молодежи по вопросам

полового воспитания, планирования семьи, профилактика СПИДа и заболеваний,

передающихся половым путем;

-

организации

социо-клубной работы, развивающего досуга несовершеннолетних, молодежи, молодых

семей по месту жительства граждан;

-

содействие

созданию и координация деятельности молодежных и детских объединений по

интересам на базе структурных подразделений клуба, реализация инновационного

потенциала молодежи города Тулы в интересах общественного развития и самой

молодежи;

-

психопрофилактика,

психокоррекция, психодиагностика, оказание психологической

(психолого-педагогической, социально-психологи-ческой) помощи молодежи, детям,

подросткам и их родителям;

-

внедрение

новых социальных и психолого-педагогических технологий в работе с молодежью;

-

социальное

обслуживание молодежи и несовершеннолетних, находящихся в трудной жизненной

ситуации (безнадзорность, конфликты и жестокое обращение в семье, одиночество,

инвалидность, малообеспеченность, безработица и тому подобное) и/или в социально-опасном

положении (вследствии безнадзорности или беспризорности находящихся в

обстановке, представляющей опасность для их жизни или здоровья либо не

отвечающей требованиям к их воспитанию или содержанию, либо совершивших

правонарушение или антиобщественные действия);

-

содействие

занятости несовершеннолетних и молодежи, социально-трудовая реабилитация

подростков с девиантным поведением;

-

разработка

и реализация новых подходов к системе социальной помощи молодежи;

-

создание

баз данных для несовершеннолетних и молодежи, социально-просветительская

деятельность, информационно-консультативная помощь

-

по

проблемам детей и молодежи;

-

социальная

поддержка молодежи в культурно-досуговой сфере, в профессиональном и личностном

самоопределении, адаптации их к жизни в обществе;

-

развитие

познавательной мотивации и творческих способностей молодежи, эстетических

взглядов, нравственных чувств, формирование осознанной гражданской позиции;

-

оказание

содействия молодежи для более полного ее включения в социально-экономическую,

политическую и культурную жизнь общества;

-

расширение

возможностей молодого человека в выборе своего жизненного пути, достижении

личного и общественного успеха.

Деятельность

клуба осуществляется по следующим направлениям:

-

профилактика

наркомании, токсикомании, алкоголизма несовершеннолетних и молодежи;

-

профилактика

безнадзорности и правонарушений несовершеннолетних и молодежи;

-

организация

развивающего досуга несовершеннолетних, молодежи и молодых семей по месту жительства

граждан;

-

работа

с несовершеннолетними, стоящими на учете в комиссиях по делам

несовершеннолетних, и защите их прав; с молодежью и несовершеннолетними,

находящимися в трудной жизненной ситуации и/или в социально-опасном положении;

-

патриотическое

воспитание;

-

спортивно-туристическое,

воспитание физической культуры;

-

экономическое

воспитание;

-

трудовое

воспитание;

-

экологическое

воспитание;

-

эстетическое

воспитание;

-

декоративно-прикладное,

народные промыслы;

-

этика

и психология семейной жизни;

-

социально-правовое

воспитание;

-

культурно-досуговые

услуги;

-

социальные

услуги;

-

социально-медицинские

услуги;

-

психолого-педагогические

услуги;

-

психодиагностические,

психокоррекционные услуги;

-

информационные,

консультационные и иные услуги.

Клуб

в своей деятельности руководствуется следующими принципами:

-

адресность;

-

доступность;

-

добровольность;

-

гуманность;

-

систематичность

мероприятий;

-

профилактическая

направленность;

-

приоритетность

предоставления социальных услуг несовершеннолетним и молодежи, находящимся в

трудной жизненной ситуации;

-

объединение

усилий активной части тульского общества с целью социального воспитания

молодежи через организацию работы по месту жительства граждан;

-

гласность

мероприятий.

К

формам работы клуба (подразделений) относятся:

-

развивающие

игры (особенно для молодежи старше 14 лет);

-

спортивные

соревнования дворовых молодежных команд (по дворовому мини-футболу,

мини-баскетболу, настольному теннису и др.);

-

военно-спортивные

игры;

-

спортивно-развлекательные

молодежные программы в микрорайоне ("Праздники Двора" и другие

массовые мероприятия для молодежи и их родителей);

-

социально-психологические

тренинги, технологии и методики (целевые программы):

-

"Клуб

общения молодежи",

-

"Клуб

молодой семьи",

-

"Познай

себя",

-

"Личностный

рост и самоопределение" и др.

-

интеллектуальные

коллективные игры;

-

творческие

вечера;

-

туристические

походы (в том числе выходного дня и по местам Боевой славы);

-

содействие

созданию и координация деятельности на базе подразделений клуба молодежных и

детских общественных объединений, в т.ч. клубных объединений (пример: клуб

английского языка, любителей здорового образа жизни и др.), иных объединений

молодежи по интересам;

-

разработка

и участие в конкурсах проектов (программ) молодежных и детских объединений на

соискание государственных и негосударственных грантов, государственных и

муниципальных субсидий, на получение государственного заказа по реализации

основных направлений государственной молодежной политики;

-

встречи

с "интересными людьми";

-

экскурсии

в музеи муниципального образования город Тула (в том числе музеи Боевой славы);

-

трудовые

десанты во дворах;

-

просмотр

и обсуждение видеофильмов;

-

кружковая

форма работы (как форма организованного досуга молодежи);

-

организация

профильных лагерей на базе клуба в летний период;

-

авторские

программы и другие формы работы, направленные на реализацию установленных Уставом

учреждения целей и направлений деятельности клуба.

Источниками

формирования финансовых ресурсов клуба являются:

-

имущество,

приобретенное за счет финансовых средств клуба, в том числе за счет доходов,

получаемых от предпринимательской деятельности;

-

бюджетные

и внебюджетные средства;

-

регулярные

и единовременные поступления от учредителя;

-

добровольные

имущественные взносы и пожертвования физических и юридических лиц;

-

выручка

от продажи товаров и работ;

-

средства,

полученные от оказания платных услуг;

-

доходы,

получаемые от сдачи в аренду муниципального имущества;

-

иные

источники, не запрещенные законодательством Российской Федерации.

Финансирование

клуба осуществляется в пределах бюджетных ассигнований, выделяемых на эти цели,

согласно утвержденной смете расходов клуба.

Денежные

средства, имущество и другие объекты собственности, переданные клубу

физическими и (или) юридическими лицами в форме дара, пожертвования или по

завещанию, поступают в установленном порядке в оперативное управление и

самостоятельное распоряжение клуба, учитываются на отдельном балансе клуба и

являются муниципальной собственностью.

Продукты

интеллектуального и творческого труда, являющиеся результатом деятельности

клуба поступают в оперативное управление последнего как объекты собственности.

Молодежь

– это особая социально-возрастная группа, отличающаяся возрастными рамками и

своим статусом в обществе: переход от детства и юности к социальной

ответственности [32]. Согласно данным территориального органа федеральной

службы государственной статистики по Тульской области количество молодых людей

(лиц в возрасте с 14 до 30 лет), проживающих в Привокзальном районе города Тулы

составляет 15966 человек. Из них МУ «ПМК «Микки» Привокзального района города

Тулы» посещает 642 воспитанника [35].

2.2.

Анализ динамики расходов по смете МУ социальной службы для молодежи ПМК «Микки»

Привокзального района г.Тулы в 2008-2010 гг.

Финансирование

бюджетных учреждений осуществляется на основе сметы, т.е. плана расходов

бюджетного учреждения, который составляется им самим и утверждается вышестоящим

органом.

Утвержденные

показатели бюджетной сметы бюджетного учреждения должны соответствовать

доведенным до него лимитам бюджетных обязательств на принятие и (или)

исполнение бюджетных обязательств по обеспечению выполнения функций бюджетного

учреждения.

Показатели

сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной

классификации Российской Федерации с детализацией до кодов статей (подстатей)

классификации операций сектора государственного управления. Форма сметы

разрабатывается и утверждается главным распорядителем бюджетных средств.

Главный распорядитель (распорядитель) бюджетных средств, учреждение вправе

установить дополнительные реквизиты к форме сметы.

В данном

пункте проанализируем сметы расходов (бюджет) за 2008-2010 гг. МУ ПМК «Микки»

Привокзального района г.Тулы. Доходов от предпринимательской и иной приносящей

доход деятельности нет. Аналитические исследования для проведенного анализа были

рассчитаны с использованием ПО MS EXCEL (рис.2.1.).

Рис. 2.1. Расчет показателей динамики

сметы расходов в МУ ПМК «Микки» Привокзального района г.Тулы

Данные для анализа динамики сметы МУ

ПМК «Микки» Привокзального района города Тулы за 2008-2010 гг. представлены в

таблице 2.1.

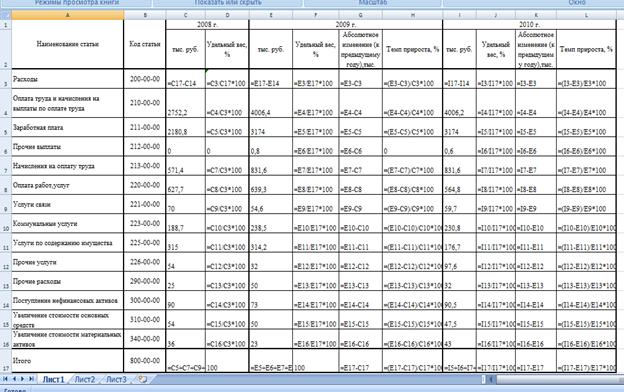

В итоговых

расходах общий объем финансирования в 2008 г. составил 3494,90 тыс. руб., в 2009 г. – 4768,70 тыс. руб., а в 2010 г. – 4693,50 тыс. руб. (рис. 2.2.).

Абсолютное увеличение в 2009 г. было равно 1273,80 тыс. руб., в 2010 г минус 75,20 тыс. руб. Темп прироста составил в 2009 г 36,45 %, а в 2010 г – минус 1,58 %.

В итоговых

расходах общий объем финансирования в 2008 г. составил 3494,90 тыс. руб., в 2009 г. – 4768,70 тыс. руб., а в 2010 г. – 4693,50 тыс. руб. (рис. 2.2.).

Абсолютное увеличение в 2009 г. было равно 1273,80 тыс. руб., в 2010 г минус 75,20 тыс. руб. Темп прироста составил в 2009 г 36,45 %, а в 2010 г – минус 1,58 %.

Рис. 2.2. Итоговые расходы по

смете МУ ПМК «Микки» Привокзального района г.Тулы в 2008-2010 гг.

В итоговых

расходах выделяют 2 группы: «Расходы» и «Поступление нефинансовых активов.

Объем

финансирования по группе «Расходы» в 2008 г. составил 3404,90 тыс. руб., в 2009 г. увеличился до 4695,70 тыс. руб., в 2010 г. до 4603,00 тыс. руб. Абсолютное увеличение в 2009 г. было равно 1290,80 тыс. руб., в 2010 г. – минус 92,70 тыс. руб. Темп прироста соответственно по годам был равен 37,91 % и минус

1,97 % . Удельный вес от итоговой суммы расходов составил в 2008 г. – 97,42 %, в 2009 г. – 98,47 %, в 2010 г. 98,07 %.

Таблица 2.1

|

|

Анализ динамики сметы МУ ПМК «Микки» Привокзального района

г.Тулы в 2008-2010 гг.

|

|

наименование статьи

|

Код статьи

|

2008

г.

|

2009

г.

|

2010

г.

|

|

тыс. руб.

|

Удельный вес, %

|

тыс. руб.

|

Удельный вес, %

|

Абсолютное изменение (к предыдущему году),тыс. руб.

|

Темп прироста, %

|

тыс. руб.

|

Удельный вес, %

|

Абсолютное изменение (к предыдущему году),тыс. руб.

|

Темп прироста, %

|

|

Расходы

|

200-00-00

|

3 404,90

|

97,42

|

4 695,70

|

98,47

|

1 290,80

|

37,91

|

4 603,00

|

98,07

|

-92,70

|

-1,97

|

210-00-00

|

2 752,20

|

80,83

|

4 006,40

|

84,01

|

1 254,20

|

45,57

|

4 006,20

|

85,36

|

-0,20

|

0,00

|

|

Заработная плата

|

211-00-00

|

2 180,80

|

64,05

|

3 174,00

|

66,56

|

993,20

|

45,54

|

3 174,00

|

67,63

|

0,00

|

0,00

|

|

Прочие выплаты

|

212-00-00

|

0,00

|

0,00

|

0,80

|

0,02

|

0,80

|

0,00

|

0,60

|

0,01

|

-0,20

|

-25,00

|

|

Начисления на оплату труда

|

213-00-00

|

571,40

|

16,78

|

831,60

|

17,44

|

260,20

|

45,54

|

831,60

|

17,72

|

0,00

|

0,00

|

|

Оплата работ,услуг

|

220-00-00

|

627,70

|

18,44

|

639,30

|

13,41

|

11,60

|

1,85

|

564,80

|

12,03

|

-74,50

|

-11,65

|

|

Услуги связи

|

221-00-00

|

70,00

|

2,06

|

54,60

|

1,14

|

-15,40

|

-22,00

|

59,70

|

1,27

|

5,10

|

9,34

|

|

Коммунальные услуги

|

223-00-00

|

188,70

|

5,54

|

238,50

|

5,00

|

49,80

|

26,39

|

230,80

|

4,92

|

-7,70

|

-3,23

|

|

Услуги по содержанию имущества

|

225-00-00

|

315,00

|

9,25

|

314,20

|

6,59

|

-0,80

|

-0,25

|

176,70

|

3,76

|

-137,50

|

-43,76

|

|

Прочие услуги

|

226-00-00

|

54,00

|

1,59

|

32,00

|

0,67

|

-22,00

|

-40,74

|

97,60

|

2,08

|

65,60

|

205,00

|

|

Прочие расходы

|

290-00-00

|

25,00

|

0,73

|

50,00

|

1,05

|

25,00

|

100,00

|

32,00

|

0,68

|

-18,00

|

-36,00

|

|

Поступление нефинансовых активов

|

300-00-00

|

90,00

|

2,64

|

73,00

|

1,53

|

-17,00

|

-18,89

|

90,50

|

1,93

|

17,50

|

23,97

|

|

Увеличение стоимости основных средств

|

310-00-00

|

54,00

|

1,59

|

50,00

|

1,05

|

-4,00

|

-7,41

|

47,50

|

1,01

|

-2,50

|

-5,00

|

|

Увеличение стоимости материальных

активов

|

340-00-00

|

36,00

|

1,06

|

23,00

|

0,48

|

-13,00

|

-36,11

|

43,00

|

0,92

|

20,00

|

86,96

|

|

Итого

|

800-00-00

|

3 494,90

|

100,00

|

4 768,70

|

100,00

|

1 273,80

|

36,45

|

4 693,50

|

100,00

|

-75,20

|

-1,58

|

Наибольший

объем финансирования в группе «Расходы» занимают следующие статьи:

Статья

«Оплата труда и начисления на выплаты по оплате труда», расходы по

которой составили в 2008 г. – 2752,20 тыс. руб., а в 2009 г. увеличились и составили – 4006,40 тыс. руб., в 2010 г. незначительно уменьшились и составили

– 4006,20 тыс. руб. Абсолютное изменение к предыдущему году составило в 2009 г. – 1254,20 тыс. руб., в 2010 г. – минус 0,20 тыс. руб. При этом растет удельный вес данной

статьи расходов в итоговой сумме расходов: в 2008 г. – 80,83%, в 2009 г. – 84,07 %, в 2010 г. – 85,36 %, что находит отражение в темпах прироста:

в 2009 г. – 45,57 %, в 2010 г. – 0 %. Высокий удельный вес этой статьи в

итоговых расходах обусловлен трудоемкостью отрасли, привлечением внештатных

специалистов (психологов, педагогов), а также принятыми в 2008 г. на

федеральном и региональном уровне мерами по решению о переходе на новую систему

оплаты труда и повышению МРОТ.

Наглядно представим в виде диаграммы

(рис.2.3) по годам, как изменялась структура расходов по статьям сметы МУ «ПМК

«Микки».

Рис.2.3.

Структура расходов по статьям сметы МУ ПМК «Микки» Привокзального района г.Тулы

в 2008-2010 гг.

Рис.2.3.

Структура расходов по статьям сметы МУ ПМК «Микки» Привокзального района г.Тулы

в 2008-2010 гг.

В подстатье «Заработная плата»

расходы повысились с 2180,80 тыс. руб. в 2008 г до 3174,00 тыс. руб. в 2009

г., т.е. на 993,20 тыс. руб. и остались на одном уровне в 2010 г. - 3174,00 тыс. руб. Удельный вес этой подстатьи от итоговых расходов в 2008 г. был равен 64,05 %, в 2009 г. –66,56 %, в 2010 г. – 67,63 %. Темп прироста

составил в 2009 г. 45,54 %, в 2010 г. – ноль %.

Это связано с тем, что до 2009 г. применялась Единая тарифная сетка по оплате труда в бюджетных

учреждениях, главным существенным недостатком которой был чрезвычайно низкий

уровень ставки первого разряда. Его уровень был существенно ниже величины

прожиточного минимума трудоспособного населения в России. Это приводило к

низкой конкурентоспособности заработной платы бюджетников на рынке труда.

Бюджетные учреждения были вынуждены использовать методы увеличения заработной

платы за счет завышенной штатной численности работников. Многие вакантные

должности оставались незанятыми, сохранялась значительная доля вынужденного

совместительства. Снижалось качество труда. Цель новой системы оплаты труда

работников государственных и муниципальных учреждений - значительно повысить

заработную плату работников бюджетных отраслей за счет дифференциации либо

выплаты дополнительных надбавок, доплат [8, с.5].

Соответственно

с увеличением заработной платы, выросли и начисления на нее. Подстатья

«Начисления на оплату труда» составляла в 2008 г. 571,40 тыс. руб., а в 2009-2010 гг. стала равна 831,60 тыс. руб. Абсолютное

изменение к предыдущему году было в 2009-2010 гг. равно 260,20 тыс.руб.,

следовательно, абсолютное изменение в 2010 г. по сравнению с 2009 г. составило ноль тыс. руб. Темп прироста был равен в 2009 г. – 45,54 %, в 2010 г. – 0 %. Удельный вес этой подстатьи в итоговых расходах составил в 2008 г. – 16,78 %, в 2009 г. – 17,44 %, в 2010 г. – 17,72 %.

По подстатье

«Прочие выплаты» в 2008 г. финансирования не было. В 2009 г. оно составило 0,80 тыс. руб., в 2010 году снизилось до 0,60 тыс. руб. Удельный вес этой

статьи составил в 2009 г. – 0,02 %, в 2010 г. – 0,01 %.

По статье «Оплата

работ, услуг» произошло увеличение расходов в 2009 г. (639,30 тыс. руб.) по сравнению с 2008 г. (627,70 тыс. руб.), т.е. на 11,60 тыс. руб., и

снижение в 2010 г. (564,80 тыс. руб.) на 74,50 тыс. руб. Темп прироста составил

в 2009 г. – 1,85 %, в 2010 г. – минус 11,65 %. Удельный вес

данной статьи занимает: в 2008 г. – 18,44 %, в 2009 г. – 13,41 %, в 2010 г. – 12,03 %.

По подстатье

«Услуги связи» сумма расходов в 2008 г. составила 70,00 тыс.руб., в 2009 г. – 54,60 тыс. руб., в 2010 г. – 59,70 тыс. руб. Это связано с тем, что в 2008 г. была произведена установка сигнализации, установка телефона, установка программного

обеспечения, а в 2009 году только осуществлялось только обслуживание.

Абсолютное изменение к предыдущему году в 2009 году составило минус 15,40 тыс.

руб., а в 2010 г.- 5,10 тыс.руб. Это незначительное увеличение связано с

приобретением программного обеспечения для электронного документооборота. Темп

прироста в 2009 г. составил минус 22 %, а в 2010 г. – 9,34 %. Удельный

вес был равен в 2008 г. – 2,06 %, в 2009 г. – 1,14 %, а в 2010 г. – 1,27 % [34].

Оплата «Коммунальных

услуг» в 2008 г. составила 188,70 тыс.руб., в 2009 г. – 238,50 тыс. руб., в 2010 г. – 230,80 тыс. руб. Абсолютное изменение к предыдущему году было

равно в 2009 г. – 49,80 тыс. руб., в 2010 г. – минус 7,70 тыс. руб. Темп прироста в 2009 г. составил 26,39 %, в 2010 г. – минус 3,23 %. Удельный

вес данной подстатьи был равен в 2008 г. – 5,54 %, в 2009 г. – 5,00 %, в 2010 г. – 4,92 %.Такие изменения связаны с повышением тарифов на теплоснабжение,

электроэнергию и водоснабжение.

Оплата «Услуг

по содержанию имущества» постепенно из года в год снижается. В 2008 г. она составила 315,00 тыс. руб., в 2009 г. – 314,20 тыс. руб., в 2010 г. – 176,70 тыс.руб. Абсолютное изменение к предыдущему году в 2009г. было равно минус 80,00

тыс. руб., а в 2010 г.- 137,5тыс.руб..Это связано с тем, что в МУ ПМК «Микки»

Привокзального района г.Тулы в 2008-2009 гг. проводились ремонты в пяти

структурных подразделениях. А в 2010 г. делался только косметический ремонт

самого ПМК «Микки». Темп прироста был равен в 2009 г. минус 0,25 %, а в 2010 г. минус 43,76%. Удельный вес составил в 2008 г. – 9,25 %, в 2009 г. – 6,59 %, в 2010 г.- 3,76%.

По подстатье «Прочие

услуги» финансирование составило в 2008 г. 54,00 тыс.руб., в 2009 г. – 32,00 тыс.руб., в 2010 г.- 97,60 тыс.руб. Абсолютное изменение было равно в 2009 г. минус 22,00 тыс. руб., в 2010 г. 65,60 тыс.руб. Удельный вес составил в 2008 г. – 1,59 %, в 2009 г. – 0,67 %, в 2010 г. 2,08%. Темп прироста был равен в 2009 году

минус 40,74 %, а в 2010 г.– 205%. Это означает, что в 2010 г. значительное увеличение финансирования по этой подстатье связано с увеличением расходов на

обучение по охране труда и составление проектно-сметной документации.

Финансирование

по статье «Прочие расходы» в 2008 г. составило 25,00 тыс. руб., в 2009 г. – 50,00 тыс. руб., в 2010 г. – 32,00 тыс. руб. Абсолютное изменение к предыдущему году

составило в 2009 г. – 25,00 тыс. руб., в 2010 г. – 18,00 тыс. руб. Темп прироста составил в 2009 г. – 100,00 %, в 2010 г. – минус 36,00 %. Удельный вес

данной статьи был равен в 2008 г. – 0,73 %, в 2009 г. – 1,05 %, в 2010 г. – 0,68 %.

Вторая группа

расходов «Поступление нефинансовых активов» в 2008 г. составила 90,00 тыс.руб., в 2009 г.- 73,00 тыс. руб., в 2010 г. 90,50 тыс. руб. Абсолютное изменение к предыдущему году в 2009 г. минус 17,00 тыс. руб., в 2010 г.- 17,50 тыс.руб. Темп прироста в 2009 г. составил 18,89 %, а в 2010 г. 23,97%. Удельный вес этой группы составил в 2008 г. – 2,64 %, в 2009 г. – 1,53 %, в 2010г.- 1,93%.

По статье «Увеличение

стоимости основных средств» финансирование составило в 2008 г. – 54,00 тыс. руб., в 2009 г. 50,00 тыс. руб., в 2010 г. - 47,50 тыс.руб. Абсолютное изменение

в 2009 г. было равно минус 4,00 тыс.руб., а в 2010 г. составило минус 2,50

тыс.руб. Темп прироста соответственно по годам минус 7,41% и минус 5,00%. Удельный

вес был равен в 2008 г. –1,59%, в 2009 г. –1,05%, в 2010г. – 1,01%. Данное снижение оценивается отрицательно, так как характерно ухудшение оснащенности МУ

ПМК «Микки» основными средствами.

Финансирование

по статье «Увеличение стоимости материальных активов» в 2008 г. составило 36,00

тыс. руб., в 2009 г. 23,00 тыс. руб., в 2010 г. 43,00 тыс.руб. Абсолютное

изменение к предыдущему году в 2009 г. –минус 13,00 тыс. руб., а в 2010 г. 20

тыс.руб. Темп прироста в 2009 г.составил минус 36,11%, а в 2010 г. 86,96%.

Удельный вес этой подстатьи составил в 2008 г. 1,06%, в 2009 г. – 0,48 %, в 2010 г.- 0,92%.

Из

проведенного анализа расходов сметы МУ ПМК «Микки» можно сделать следующие

выводы:

1)

Итоговые расходы в 2008-2010 годах изменялись неравномерно (в

2008 г. - 3494,90 тыс.руб., в 2009 г. -4768,70 тыс.руб., в 2010 г. -4693,50

тыс.руб.).Но тем не менее к концу рассматриваемого периода выросли по сравнению

с 2008 г. с 3494,90 тыс.руб. до 4693,50 тыс.руб.

2)

В смете преобладает группа «Расходы», ее удельный вес в 2008

г.был равен 97,42 %, в 2009 г. - 98,47 %, в 2010 г.- 98,07 %. В то же время, группа

«Поступление нефинансовых активов» от общего объема расходов составила в 2008

г. - 2,64 %, в 2009 г. - 1,53 %, в 2010 г .- 1,93 %.

3)

В группе «Расходы» преобладает статья «Оплата труда и

начисления на выплаты по оплате труда», удельный

вес которой в 2008-2010 гг. составляет более 80 %. Эта статья расходов является

наиболее приоритетной в смете расходов в МУ «ПМК «Микки», что обусловлено

трудоемкости отрасли, а также увеличением расходов по данной статье, в связи с

переходом на новую систему оплаты труда, которая введена с 2009 г.

4)

Второе место по удельному весу в итоговых расходах занимает

статья «Оплата работ, услуг». Удельный вес этой статьи составил в 2008 г. 18,44

%, в 2009 г. 13,41 %, в 2010 г. 12,03 %. Данные расходы связаны в первую

очередь с оплатой коммунальных услуг, которые составили в 2008 г. 188,70

тыс.руб., в 2009 г. - 238,50 тыс.руб., в 2010 г. 230,80 тыс.руб.Такое резкое

увеличение расходов на данную статью связано с повышением тарифов на коммунальные

услуги. Также в данную статью включены расходы, связанные с проведением в

указанный период ремонта помещений подразделений клуба, закупку и установку

систем связи, Интернета и охраны.

Из

данного анализа видно, что затраты, заложенные на заработную плату при

планировании сметы на 2010 г., не предусматривали повышение заработной платы

сотрудников «ПМК «Микки», что влечет за собой снижение стимулирования и

заинтересованности специалистов, что может отразиться в работе с молодежью.

Также

надо отметить, что затраты по подстатье «Услуги по содержанию имущества»

значительно снизились в 2010 г. по сравнению с 2009 г. на 137,50 тыс.руб.

Это привело к тому, что молодежь занимается в некомфортных условиях, с