Медичне страхування в Україні

Київський національний університет імені Тараса

Шевченка

Економічний факультет

Кафедра фінансів

Самостійна робота з курсу «Страхування» на тему :

«МЕДИЧНЕ СТРАХУВАННЯ»

Виконали:

Студентки III курсу

Спеціальності «Фінанси і кредит»

Бурміч Ольга

Дорофєєва Катерина

Каверзна Ганна

Силка Діана

Перевірила:

Асистент кафедри страхування

та ризик-менеджменту

Марченко Ганна Юріївна

Київ – 2010

Зміст

Вступ

1. Правові основи медичного страхування в Україні

2. Призначення обов'язкового і добровільного медичного

страхування. Індивідуальне і колективне медичне страхування

3. Поняття страхового випадку в медичному страхуванні.

Визначення страхової суми і страхового тарифу. Аналіз ринку медичного

страхування в Україні

4. Страхування витрат на лікування (повне і часткове).

Види страхових послуг, наданих клієнту. Страхування закордонних поїздок.

Страхування на оплату днів хвороби

5. Закордонний досвід приватного медичного страхування і

його види.

Висновки

Список використаних джерел

Додатки

Вступ

Україні бракує ефективної

системи охорони здоров‘я. Крім того добровільне (надалі приватне) медичне

страхування залишається нерозвиненим. Протягом багатьох років дискусії точаться

навколо питання запровадження загальнообов’язкового медичного страхування як

частини соціальних нарахувань на заробітну плату. Такий підхід знаходить

підтримку як з боку Міністерства охорони здоров‘я, так і з боку Ліги страхових

організацій. Хоча їх концепції відрізняються одна від одної, обидві інституції

підтримують намагання запровадити загальнообов’язкове медичне страхування протягом

наступних двох років.

Однак, запровадження

загальнообов’язкового медичного страхування призведе до подальшого зростання

вже і так високого рівня нарахувань на заробітну плату в Україні, що ще більше

штовхатиме виплату заробітної плати в тінь. Загальнообов’язкове медичне

страхування, внесок на яке буде нараховуватися на заробітну плату, не бере до

уваги старіння українського населення та скорочення бази для нарахування

відповідних внесків. Натомість ми пропонуємо розвивати ринок добровільного

приватного медичного страхування.

Ідеальна та ефективна

система охорони здоров‘я повинна характеризуватися наявністю як конкуренції між

закладами охорони здоров‘я, так і конкуренції між медичними страховими

компаніями. [1]

В цей же час, уряд повинен забезпечити отримання певного рівня медичної

допомоги всіма громадянами.

Ми пропонуємо декілька

кроків реформування системи охорони здоров‘я. Перш за все, потрібно відокремити

політику у сфері охорони здоров’я, регулювання, виконання бюджету та управління

закладами охорони здоров’я. Суспільний медичний фонд має бути створений і

повинен відповідати за розміщення бюджетних асигнувань, призначених на охорону

здоров‘я, компенсацію закладам охорони здоров‘я за надані медичні послуги,

перевірку здійсненого лікування. Компенсаційні виплати повинні виплачуватися

залежно від справді здійсненого лікування та за надані послуги. Крім того

управління закладами охорони здоров‘я потрібно комерціалізувати.

У цій роботі ми

стверджуємо, що Україна повинна розвивати приватне медичне страхування як

доповнюючий елемент до сьогоднішньої системи охорони здоров‘я, що фінансується

за рахунок податків. Таке доповнююче приватне страхування може відігравати

значну роль в багатоканальному фінансуванні системи охорони здоров‘я, яке

складається з податкових видатків та приватного медичного страхування. [2]

Однак відсутність чіткого

регулювання буде загрожувати розвитку та ефективності ринку приватного

медичного страхування. Крім того, уряд повинен запровадити заходи,спрямовані на

стійкий розвиток цього виду страхування в Україні. Для цього уряду потрібно

покращити впевненість населення в довготривалій стабільності страхових

компаній, запровадити заходи захисту споживачів, забезпечити конкуренцію між

закладами охорони здоров‘я та страховими компаніями, покращити прозорість

системи охорони здоров‘я.

Запровадження таких

заходів є необхідною передумовою для сталості та ефективності ринку приватного

медичного страхування та його поширення до більш широкої української аудиторії.

1.

Правові основи медичного страхування в Україні

Ситуація, що склалася в Україні у сфері охорони здоров'я

громадян, потребує вжиття невідкладних заходів, спрямованих на підвищення її

рівня. Важливе значення у зв'язку з цим має впровадження системи обов'язкового

медичного страхування, яка забезпечила б право кожного громадянина на отримання

гарантованої і якісної медичної допомоги, а також подальший розвиток

добровільного медичного страхування, яке частково може поліпшити ситуацію,

насамперед, для працездатного населення.

Основи законодавства України про загальнообов’язкове державне

соціальне страхування передбачають функціонування пенсійного

страхування,страхування на випадок безробіття, страхування у зв’язку з

тимчасовою втратою працездатності та витратами, зумовленими народженням і

похованням, страхування від нещасного випадку на виробництві та професійного

захворювання, які спричинили втрату працездатності та соціального медичного

страхування. [1]

Всі ці згадані види соціального страхування вже здобули

належного законодавчого забезпечення у спеціальних законах України, крім

соціального медичного страхування.

Якщо добровільне медичне страхування уже існує в Україні, то

обов’язкове – поки що ні. Проте необхідно зважати на палкі дискусії, які

ведуться у даній царині та наявність декількох законопроектів, присвячених

запровадженню в нашій країні обов’язкового медичного страхування. [7, c.476]

У Верховній Раді перебувають декілька проектів законів «Про

загальнообов’язкове державне соціальне медичне страхування», які мають певні

відмінності, зокрема щодо кількості фондів страхування та форми їх власності.

Законодавчим підґрунтям для введення загальнообов'язкового

соціального медичного страхування являються:

¾

Указ Президента України від

14.11.2000 р. «Про проведення експерименту в м. Києві та Київській області з

загальнообов'язкового державного соціально-медичного страхування».

¾

Закон України «Основи

законодавства України про загальнообов'язкове державне соціальне страхування»

¾

Закон України «Основи

законодавства України про охорону здоров’я»

¾

Закон України «Про

проведення експерименту в м. Києві та Київській області з загальнообов'язкового

державного соціально-медичного страхування»

Основною метою

загальнообов'язкового державного соціально-медичного страхування являється

посилення відповідальності та зацікавленості органів державної влади,

підприємств, організацій та населення в охороні здоров’я та забезпечення

гарантованого рівню медичної допомоги та профілактичних заходів.

Медичне страхування є

встановленням гарантій громадянам при виникненні страхового випадку в отриманні

гарантованого рівня медичної допомоги за рахунок накопичених, коштів і

фінансування профілактичних закладів.

Серед останніх ініціатив можна вказати приклади 2008 р., коли

були запропоновані законопроекти з однаковою назвою („Про загальнообов’язкове

державне соціальне медичне страхування”), положення яких присвячені проблемам

запровадження та правового регулювання обов’язкового медичного страхування.

Йдеться про:

а) проект, який внесли Я.М. Сухий, Л.Л. Денисова, С.В.

Шевчук, М.В. Мельничук;

б) проект, який внесли С.С. Бульба, Л.С. Григорович, В.Г.

Карпук, Л.В. Стасів).

Незважаючи на однакову назву зазначених проектів, вони багато

в чому є відмінними, іноді на суттєвих підставах. Зазначимо, що саме ці

проекти, на думку фахівців, є найбільш реальними з погляду потенційного

прийняття закону про обов’язкове медичне страхування.

Відповідно до названих проектів окремим суб’єктом

правовідносин у сфері обов’язкового медичного страхування є Фонд

загальнообов’язкового державного соціального медичного страхування України. З

правового погляду цей фонд – це фінансово-кредитна організація, що має

специфічні функції збору і акумуляції фінансових коштів для подальшого

фінансування організації та надання медичної допомоги, а також контролю за

використанням фінансів. Фактично фонд є суб’єктом медичних правовідносин у

сфері медичного страхування, але його функції специфічні, на відміну від інших

суб’єктів (громадяни, роботодавці, медичні установи). Формування

монополістичного державного фонду з обов’язкового медичного страхування не буде

ефективним, оскільки він не дасть змоги вирішити існуючі проблеми, а навпаки,

посилить їх негативні наслідки. Перш ніж запроваджувати обов’язкове медичне

страхування, необхідно зробити попередні розрахунки щодо витрат, пов’язаних зі

втіленням цієї системи. Тоді стане зрозумілим, чи може бути задіяна комерційна

складова (акумулювання коштів обов’язкового медичного страхування у страхових

медичних компаніях) у вирішенні загальнодержавного завдання. [8]

Загалом же, аналізуючи переваги та недоліки створення єдиного

державного Фонду медичного страхування, який би наповнювався за рахунок

страхових внесків, потрібно зазначити таке. До переваг можна зачислити:

– простота управління таким органом, адже він буде єдиним для

всієї України;

– можливість оперативного коригування ситуації шляхом

перерозподілу коштів та їх виділення для конкретних потреб.

Говорячи про недоліки такого державного фонду, варто

наголосити на такому:

– відсутність ринкових механізмів та економічних стимулів для

діяльності фонду;

– дублювання вітчизняної адміністративно-командної системи

управління

охороною здоров’я.

Можна виділити такі основні моменти, що стримують

впровадження обов’язкового державного медичного страхування:

1. Відсутність відповідної нормативної бази, медичних

стандартів та фінансових стимулів для лікарів або медичних працівник.

2. Недостатнє фінансування медичної сфери, нераціональне

використання фінансових ресурсів, а також той факт, що система охорони здоров’я

сформована ще за часів СРСР і не модернізована.

3. Не проводиться капітальний ремонт медичних закладів, не

закуповується високоякісне обладнання, не поліпшується існуюча мережа;

4. Для управління та системи покращення роботи державного

соціального страхування недостатньо навичок і вмінь, які мають на даний час

працівники системи охорони здоров’я;

5. На етапі введення системи загальнообов‘язкового державного

медичного страхування попит на послуги може зрости, а сфера охорони здоров’я є

нестабільною та непідготовленою, тому це може одразу призвести до підвищення

цін на медичні послуги, а доступ до них зменшитися.

6. Відсутність договірної форми відносин між платником з

одного боку та постачальником послуг. Це робить систему медичного

обслуговування непрозорою та несправедливою.

І це далеко не всі негаразди, які спіткали державне соціальне

страхування на шляху впровадження.

У проекті Закону України "Про загальнообов'язкове

державне медичне страхування" пропонується створення ще одного додаткового

Фонду, що приведе не тільки до збільшення штату чиновників по всій Україні, але

і збільшенню витрат на його зміст. Це можна трактувати як спробу узурпувати цей

вид соціального страхування. [6]

За підрахунками різних відомств дефіцит фінансування програм

охорони здоров'я складає від 30 до 65 млрд гривень, і у котрий раз велику

частину цієї суми пропонується витягнути з реального сектора економіки. А це у

свою чергу означає, що близько 35,7 млрд гривень увійдуть до валових витрат,

збільшиться вартість товарів, робіт, послуг. В умовах ринкової економіки,

глобалізації, а особливо враховуючи період світової кризи, цей чинник украй

негативно вплине на конкурентоспроможність вітчизняного товаровиробника і

поховає ті підприємства, які ще утримуються на плаву і наповнюють бюджет. [3]

Водночас існування добровільної системи медичного страхування

не виключає обов'язкової, яка припускала б надання меддопомоги не тільки

малозабезпеченим верствам населення, але і громадянам із середнім рівнем

доходу. У нашій країні вже не один рік ведуться дискусії із цього питання,

проте конкретних кроків зроблено мало.

Запроваджувати обов'язкове медичне страхування необхідно, де

замовником послуг буде страховий фонд. Держава має надати страхувальникам такі

ж податкові кредити, як і в страхуванні життя, оскільки не може, як це

передбачено Конституцією забезпечити громадян безкоштовними медичними

послугами. Природно, такі преференції мають бути встановлені законами.

Мова може йти тільки про пакет законів, які необхідно

прийняти одночасно:

"Про обов'язкове соціальне медичне страхування", закон,

що встановлює стандарти і види наданих медичних послуг з обов'язкового

медичного страхування, про установи галузі охорони здоров'я, про внесення змін

і доповнень до розділів Податкового кодексу: про податок на прибуток

підприємств, про податок з доходів фізичних осіб.

Головною особливістю законопроекту є впровадження нового

податку на фонд заробітної плати в сукупності із страховими внесками до інших

фондів соціального страхування. Новий "медичний" податок необхідно

розглядати в контексті загальної податкової реформи, щоб не спровокувати

тіньові заробітні плати і зростання тіньової економіки. На сьогодні сумарний

страховий тариф для роботодавців і найманих працівників з усіх видів

страхування становить майже 42 % фонду оплати праці. Велике навантаження на

фонд оплати праці є стримуючим чинником для розвитку бізнесу, протидіє

"висвітленню тіньових" доходів.

При формуванні фонду медичного страхування в контексті

податкової реформи доцільно виробити стратегію поліпшення розподілу ресурсів з

центрального рівня до органів влади на обласному і місцевому рівні. Виходячи з

конкретних економічних умов, які існують в Україні, створення системи

загальнообов'язкового державного соціального медичного страхування має

здійснюватися з урахуванням можливостей вітчизняної економіки та існуючої

системи організації охорони здоров'я. Мінпраці визначив деякі стратегічні

шляхи.

Дуже важливо, щоб Україна при запровадженні страхової

медицини, нової системи надання медичної допомоги, введення платної медицини та

системи оплати за надані послуги перейняла позитивний світовий досвід та

врахувала ті помилки, через які пройшли інші країни.

Медичне страхування, яке провадиться в обов'язковій формі,

набуває рис соціального страхування, оскільки порядок його проведення

визначається державним законодавством. Обов'язкова форма страхування

координується державними структурами. Страхові платежі, сплачувані громадянами

та юридичними особами, мають форму податку. Обов'язкове медичне страхування

перебуває під жорстким контролем держави і характеризується безприбутковістю.

Ця форма організації страхового фонду дає змогу планувати медичну допомогу

завдяки тому, що надходження коштів до страхового фонду характеризується

стабільністю.

Таким чином, потрібна перебудова економіки охорони здоров'я і

вона повинна починатися з укріплення фінансової основи галузі, із зміни

загальної схеми фінансування, що передбачає обов'язковий перехід від бюджетної

системи фінансування до змішаної бюджетно-страхової системи, що фінансується

при активній участі підприємств, установ, організацій різних форм власності з елементами

добровільного медичного страхування населення. Таким чином, державна політика

розвитку медичного страхування як частина загальної соціальної та економічної

політики України повинна визначати основні принципи, напрями і форми

економічного впливу у сфері соціального захисту населення. Медичне страхування

має бути підтримано нормативно-правовою базою; удосконаленням податкової

політики та державного нагляду; підвищенням фінансової надійності страховиків,

страхової культури населення; підготовкою та перепідготовкою кадрів.

На підставі усього вище сказаного, можна зробити висновки, що

запроваджувати обов'язкове медичне страхування, коли замовником послуг буде

страховий фонд, необхідно. Держава має надати страхувальникам такі ж податкові

кредити, як і в страхуванні життя, оскільки не може, як це передбачено

Конституцією, забезпечити громадян безкоштовними медичними послугами. Природно,

такі преференції мають бути встановлені законами. Тобто, мова може йти тільки

про пакет законів, які слід прийняти одночасно: «Про обов'язкове соціальне

медичне страхування», закон, що встановлює стандарти і види наданих медичних

послуг з обов'язкового медичного страхування, про установи галузі охорони

здоров'я, про внесення змін і доповнень до законів, що діють, про обкладення

податком прибутку підприємств і доходів фізичних осіб.

Страхувальниками для

непрацюючого населення є Київська міська державна адміністрація (для мешканців

міста), а для працюючого населення підприємства, організації, установи,

незалежно від форм власності та джерел фінансування, особи, які займаються

індивідуальною діяльністю, особи вільних професій.

2. Призначення обов'язкового і добровільного медичного

страхування. Індивідуальне і колективне медичне страхування

Медичне страхування - це

страхування на випадок утрати здоров'я з будь-якої причини, у тому числі у

зв'язку з хворобою та нещасним випадком.

Медичне страхування

передбачає страхування на випадок втрати здоров'я з будь-якої причини. Воно

забезпечує більшу доступність, якісність і повноту щодо задоволення

різноманітних потреб населення в наданні медичних послуг, є ефективнішим

порівняно з державним фінансуванням системи охорони здоров'я.

Медичне страхування

пов'язане із компенсацією витрат громадян, які обумовлені одержанням медичної

допомоги, а також інших витрат, спрямованих на підтримку здоров'я.

Соціальна та економічна

ефективність медичного страхування залежить від того, наскільки глибоко і

всебічно пророблено концепцію розвитку страхової медицини.

Об'єктом медичного

страхування є життя і здоров'я громадян.

Мета його проведення полягає в

забезпеченні громадянам у разі виникнення страхового випадку можливості

одержання медичної допомоги за рахунок накопичених коштів і фінансування

профілактичних заходів.

Сутність його полягає в тому, що, сплативши

одноразово страховий внесок значно менший, ніж вартість усіх медичних послуг,

громадяни мають можливість протягом року безкоштовно користуватися комплексом

медичних послуг кваліфікованих спеціалістів у клініках із платним

обслуговуванням. [4; с. 27]

Залежно від способу

фінансування можна виділити три основні системи: державна (бюджетна), соціальна

та приватна.

Системи соціального

медичного страхування викликають найбільшу зацікавленість, оскільки вони мають

ряд переваг над іншими системами. Передусім, над приватною системою, бо система

соціального медичного страхування, як і бюджетна, фінансується за рахунок

централізовано створеного фонду, забезпечуючи за інших рівних умов однакові

соціальні гарантії у наданні медичної допомоги населенню незалежно від обсягу

фінансової участі пацієнтів та їх платоспроможності. Тобто соціальне медичне

страхування діє на умовах солідарності та принципу «багатий платить за бідного,

здоровий - за хворого, молодий - за старого».

Форми медичного

страхування

Медичне страхування може

проводитись як у добровільній, так і в обов'язковій формах. Обом формам

властиві свої переваги та недоліки. У той самий час обов'язкове медичне страхування

має одну суттєву перевагу — воно забезпечує регулярність надходження грошових

коштів, створюючи тим самим можливість планувати медичну допомогу. Треба

зазначити,що в Україні система охорони здоров'я населення має виключно бюджетне

фінансування.

Медичне страхування

знаходиться на першій позиції серед переліку видів обов'язкового страхування,

визначених статтею 7 Закону України «Про страхування». Але поки що немає

єдиного концептуального підходу до запровадження обов'язкової форми медичного

страхування,відповідний проект Закону пройшов декілька читань у Верховній Раді,

але не знайшов бажаної підтримки. Цей проект передбачає запровадження медичного

страхування у формі соціального з відповідними додатковими нарахуваннями на

фонд оплати праці підприємств та створенням фондів медичного страхування. Але даний

законопроект не передбачає участі страхових компаній у здійсненні медичного

страхування.

Серед альтернативних

пропозицій можна виділити проект, згідно з яким лікувально-профілактичні

установи будуть фінансуватися за рахунок фондів страхових компаній. Страхувальниками

працюючих громадян повинні стати роботодавці, а тих, хто не працює, - органи

соціального забезпечення. Як аргументи проти такого варіанта висувались такі:

страхові компанії можуть використовувати страхові платежі для реалізації

проектів із різним ступенем ризику, що може негативно вплинути на фінансування

заходів, пов'язаних із наданням медичної допомоги. Але цей аргумент не має

вагомого підґрунтя, оскільки держава суттєво контролює процес створення та

використання страхових резервів страховиків. Тим часом, система охорони

здоров'я населення України перебуває на дуже низькому та незадовільному рівні.

[4; с. 31-32]

Обов'язкове медичне страхування

як важливий елемент системи страхової медицини

Обов'язкова форма

медичного страхування використовується, як правило, у тих країнах, де переважне

значення має суспільна охорона здоров'я, а добровільна - там, де поширені

приватні страхові програми.

Медичне страхування, яке

провадиться в обов'язковій формі, набуває рис соціального страхування, оскільки

порядок його проведення визначається державним законодавством. Обов'язкова

форма страхування координується державними структурами. Страхові платежі,

сплачувані громадянами та юридичними особами, мають форму податку. Обов'язкове

медичне страхування перебуває під жорстким контролем держави і характеризується

безприбутковістю. Ця форма організації страхового фонду дає змогу планувати

медичну допомогу завдяки тому, що надходження коштів до страхового фонду

характеризується стабільністю [15, с. 83]

Обов'язкове медичне

страхування базується на таких принципах:

·

загальності,

·

державності,

·

некомерційності.

1)Принцип загальності полягає

в тому, що всі громадяни незалежно від статі, віку, стану здоров я, місця

проживання, рівня особистого доходу мають право на одержання медичних послуг.

2)Принцип державності означає,

що кошти обов'язкового медичного страхування - це державна власність. Держава

забезпечує сталість системи обов'язкового медичного страхування і є

безпосереднім страхувальником для непрацюючої частини населення (наприклад,

пенсіонерів).

3)Некомерційний характер

обов'язкового медичного страхування базується на тому, що його здійснення і

прибуток - це несумісні речі. Прибуток від проведення обов'язкового медичного

страхування є джерелом поповнення фінансових резервів системи такого

страхування і не може бути засобом збагачення.

Для обов'язкового

медичного страхування характерне те, що сплата страхувальниками внесків

здійснюється у встановлених розмірах і у встановлений час, а рівень страхового

забезпечення однаковий для всіх застрахованих .[15; с.18]

За умовами обов'язкового

медичного страхування роботодавці мають відраховувати від своїх доходів страхові

внески. Ці кошти формують страховий фонд, яким керує держава. Частина цього

фонду може створюватись і за рахунок внесків, які утримуються із заробітної

плати працюючих. Частина кожної зі сторін залежить від конкретних економічних

умов проведення такого страхування та вартості медичного обслуговування. Із

коштів створеного страхового фонду відбувається відшкодування необхідного

мінімального рівня витрат на лікування застрахованих працівників у разі їхньої

непрацездатності через втрату здоров'я.

В основу проведення

обов'язкового медичного страхування закладаються програми обов'язкового

медичного обслуговування. Ці програми визначають обсяги й умови надання

медичної та лікувальної допомоги населенню. Програма охоплює мінімально

необхідний перелік медичних послуг, гарантованих кожному громадянину, який має

право ними користуватися.

Суб'єктами обов'язкового

медичного страхування є страховики, страхувальники, застраховані, медичні

установи.

Страховики - це незалежні

страхові організації, які мають статус юридичної особи і ліцензію держави на

право здійснювати медичне страхування. Страхові медичні організації за рахунок

сформованих страхових фондів здійснюють оплату медичної допомоги застрахованим,

а також інші види діяльності з охорони здоров'я громадян. Медичне страхування

як основу спеціалізації страховика важко поєднати з іншими видами страхової

діяльності, зважаючи на його специфічність. Страхові медичні організації несуть

відповідальність за необгрунтовану відмову укласти договір обов'язкового

медичного страхування, несвоєчасне внесення платежів зі сплати послуг медичної

установи, невиконання умов договору медичного страхування. Якщо страхова

медична організація не відповідає обґрунтованим вимогам застрахованого, він має

право розірвати з нею договір страхування й укласти його з іншою страховою

медичною організацією. [21; c.72]

Головне призначення

страхової медичної організації в системі обов'язкового медичного страхування

полягає в тому, щоб при оплаті рахунків медичних установ контролювати якість

наданих медичних послуг і їх відповідність медико - економічним стандартам.

Під якістю медичної

допомоги слід розуміти виконання медичним персоналом професійних функцій,

ефективне використання ресурсів, ступінь ризику для застрахованих (небезпека

травми або захворювання внаслідок медичного втручання), задоволеність пацієнта

медичним обслуговуванням. Для контролю за якістю медичних послуг у страхових

медичних організаціях, як правило, створюються спеціальні експертні

комісії, які мають перевіряти в медичних установах правильність установленого

діагнозу, лікування тощо. Коли в результаті перевірки виявляться порушення

з боку медичної установи, то до неї можуть бути застосовані певні санкції.

Крім того, страхова медична організація може замінити медичну установу, в

якій обслуговується застрахований. Отже, страхові медичні організації захищають

права та інтереси громадян при одержанні ними медичної допомоги згідно з програмами обов'язкового медичного страхування.

Страхова медична

організація може бути створена в будь-якій організаційно-правовій формі. Однією

з цих форм є акціонерна форма. Акціонерна форма організації страховика дозволяє

йому сконцентрувати в себе значні фінансові ресурси і забезпечує дієвий

контроль за діяльністю страхових організацій та медичних установ. [15; c.20]

У системі обов'язкового

медичного страхування страховиком можуть бути і фонди обов'язкового медичного

страхування, які являють собою самостійні державні некомерційні

фінансово-кредитні установи, створювані для реалізації державної політики в

галузі медичного страхування. Такі фонди створюються на державному і

територіальному рівнях.

Страхувальниками в

системі обов'язкового медичного страхування для працюючого населення є

роботодавці (підприємства, установи, організації; селянські (фермерські)

господарства; особи, котрі здійснюють індивідуальну трудову діяльність; особи

які займаються підприємництвом без створення юридичної особи; громадяни, які мають

приватну практику у встановленому порядку; громадяни, які використовують працю

найманих працівників у особистому господарстві; для непрацюючого населення

(дітей, школярів, студентів денної форми навчання, пенсіонерів, інвалідів,

безробітних, що зареєстровані в установленому порядку) - органи державного

управління, виконавчої влади, місцеві адміністрації. [15; c.34]

Застраховані - це

громадяни, на користь яких укладаються договори страхування. Медичні установи

як суб'єкти обов'язкового медичного страхування являють собою ті установи, які

мають ліцензію на право надання медичної допомоги і послуг згідно з програмами

обов'язкового медичного страхування (лікувально-профілактичні установи,

науково-дослідні інститути, інші установи, що надають різні види медичної

допомоги). Ліцензія – це державний дозвіл медичній установі на здійснення

нею певних видів діяльності і послуг за програмами обов'язкового медичного

страхування. Ліцензію повинна мати будь-яка медична установа незалежно від

форми

власності.

Крім того, вона має пройти акредитацію на відповідність установленим професійним

стандартам.

Медичні установи

здійснюють свою діяльність на підставі договору зі страховими медичними

організаціями, який передбачає обов'язок медичної установи надавати

застрахованому контингенту медичну допомогу певного обсягу та якості в

конкретні строки (у межах програми обов'язкового медичного страхування). У

договорі встановлюються обсяг лікувально-діагностичної допомоги і нормативи

відшкодування витрат. За надання медичних послуг медичні установи одержують

плату. Медична установа несе відповідальність за відмову в наданні медичної

допомоги застрахованому, невідповідність медичних послуг за обсягом та якістю

умовам договору зі страховою медичною організацією.

Розрахунки з медичними

установами здійснюються страховими організаціями за фактично надану

застрахованим медичну допомогу чи послугу. Це забезпечує контроль за якістю

медичної допомоги та використанням коштів, дає можливість створити економічні

стимули для поліпшення обслуговування застрахованих громадян у медичних

закладах. [21;

c.72-74]

Система обов'язкового

медичного страхування зобов'язує страхувальників укладати відповідні договори

із страховиками, згідно з якими застраховані мають право на одержання медичних

послуг, перелік і обсяг яких установлюється програмами обов'язкового медичного

страхування, у медичних установах, включених до системи обов'язкового медичного

страхування. При укладенні договору страховик видає страхувальникові страховий

договір, а застрахованому - страховий поліс, який має силу договору. У договорі

обов'язкового медичного страхування визначається, що страхова організація бере

на себе зобов'язання з оплати медичних та інших послуг, що їх буде надано

застрахованому згідно з програмою обов'язкового медичного страхування. У свою

чергу, страхувальник зобов'язується сплачувати внески страховій організації. У

договорі обумовлюються розмір, строки і порядок внесення страхових внесків,

строк дії договору, відповідальність сторін у разі невиконання умов договору, а

також порядок вирішення спорів. Страховий поліс обов'язкового медичного

страхування підтверджує право громадянина на одержання медичної допомоги за

програмою обов'язкового медичного страхування. Обов'язкове медичне страхування

охоплює практично все населення і задовольняє основні першочергові потреби, але

воно не може охопити весь обсяг ризиків. Тому незадоволений страховий інтерес

реалізується організацією добровільного медичного страхування. [21; c.72]

Добровільне медичне

страхування

Добровільне медичне страхування

є доповненням до обов'язкового. У рамках добровільного медичного страхування

передбачається оплата медичних послуг понад програму обов'язкового медичного

страхування. Добровільне медичне страхування має на меті забезпечити

страхувальникові (застрахованому) гарантії повної або часткової компенсації

страховиком додаткових витрат, пов'язаних із зверненням до медичної установи за

послугою, яка надається згідно з програмою добровільного медичного страхування.

Програми добровільного медичного страхування розрізняються між собою залежно

від переліку медичних послуг (наприклад, у разі стаціонарного лікування або виклику

лікаря додому); контингенту застрахованих (послуги дітям або дорослим);

переліку медичних установ, що їх пропонує страхова організація для виконання

програми добровільного медичного страхування; від вартості надаваних послуг.

Добровільна форма

медичного страхування передбачає застосування видів страхування, в яких

відповідальність страховика виникає за фактом захворювання або лікування. Виплату

за цими видами страхова організація здійснює у вигляді фіксованої страхової

суми або добових. Добровільною формою охоплені й ті види страхування, згідно з

якими відповідальність страхової організації настає в разі звернення

страхувальника (застрахованого) до медичної установи за одержанням медичної

допомоги або послуг відповідно до умов договору страхування. Виплата має вигляд

компенсації вартості необхідного лікування. Поява добровільної форми медичного

страхування зумовлена тим, що обсяг послуг й умови надання медичної допомоги за

програмами обов'язкового медичного страхування обмежені. [15; c.37-41]

Програми добровільного

медичного страхування передбачають заходи, які розширюють можливості й

поліпшують умови надання профілактичної, лікувально-діагностичної та

реабілітаційної допомоги населенню. До цієї роботи через систему добровільного

медичного страхування вдається залучати найкваліфікованіших медичних кадрів, підвищуючи

якість медичних послуг.

Об'єктом добровільного

медичного страхування є майнові інтереси страхувальника або застрахованого, які

пов'язані з витратами на одержання медичної допомоги. Добровільне медичне

страхування базується на залученні вільних коштів підприємств, організацій і

населення до сфери охорони здоров'я.

Суб'єктами добровільного

медичного страхування є:

·

страхові компанії, які мають відповідну ліцензію;

·

страхувальники: фізичні та юридичні особи;

·

медичні заклади незалежно від форми власності.

Відносини між суб'єктами

добровільного медичного страхування будуються на основі двох договорів:

договору страхування, що укладається між страховиком та страхувальником, і

договору на надання лікувально-профілактичної допомоги, який укладається між

страховиком та лікувально-профілактичним закладом.

Страховиками у сфері

добровільного медичного страхування є незалежні страхові компанії

(організації), які мають статус юридичної особи, ліцензію на право здійснювати

добровільне медичне страхування.

Страхувальниками в

системі добровільного медичного страхування с дієздатні фізичні або юридичні

особи. Страхувальники - фізичні особи мають право укладати договори страхування

на свою користь або на користь третіх осіб. Основними страхувальниками з

добровільного медичного страхування є підприємства, які укладають договори

колективного страхування на користь усіх своїх працівників або окремих

професійних груп. Підприємства сплачують страхові внески із одержаного

прибутку. [15;

c.37-41]

Страхувальник зобов'язаний згідно з угодою:

1)Вносити у встановленому порядку страхові внески

(платежі);

2)Вживати залежні від нього заходи щодо усунення

несприятливих факторів впливу на здоров'я застрахованих;

3)Надавати страховикам інформацію про здоров'я,

умови праці та побуту контингентів населення, які підлягають страхуванню;

4)Укладати зі страховиками угоди про страхування

третіх осіб.

Застраховані - це

громадяни, на користь яких укладаються договори страхування. Якщо фізична особа

укладає договір страхування відносно себе самої, то страхувальник і

застрахований є однією особою.

Медичні установи - це

установи, які мають ліцензію на право надання медичної допомоги і послуг у

системі добровільного медичного страхування (лікувально-профілактичні установи,

науково-дослідні установи, медичні інститути, інші установи, що надають медичну

допомогу). Страхові медичні організації укладають із медичними установами

договори про співробітництво щодо надання медичної допомоги і лікування

застрахованих за умовами договорів добровільного медичного страхування. Договір

звичайно передбачає контроль за якістю надання застрахованим медичних послуг,

відповідності останніх переліку, що гарантується програмою добровільного

медичного страхування. Медична допомога в системі медичного страхування може

бути надана і самостійно практикуючими лікарями, які мають на це право.

Добровільне медичне страхування провадиться в межах створених страховою

медичною компанією правил і може бути індивідуальним або колективним. [15; c.37-41]

При укладенні договору

страхувальником обирається програма добровільного медичного страхування. За

строками укладення договору добровільне медичне страхування може бути коротко-

або довгостроковим, а іноді й довічним.

Договір добровільного

медичного страхування укладається на підставі заяви страхувальника. Факт

укладення договору засвідчується страховим полісом. Як договір, так і поліс

добровільного медичного страхування можуть мати типову форму, рекомендовану для

використання страховикам.

Обов'язок страхової

медичної організації полягає не лише в ознайомленні страхувальника

(застрахованого) з правилами страхування, а й у тому, щоб додати правила

страхування до страхового полісу. Водночас страхова організація може до

страхового полісу додати витяг із правил страхування щодо умов, які мають для

застрахованого важливе значення, але до страхового полісу не ввійшли. [17; c.114]

Договір добровільного

медичного страхування включає в себе такі умови: найменування

страхувальника, застрахованих, кількість застрахованих осіб, об'єкт

страхування, обсяг страхової відповідальності (включаючи перелік медичних послуг

згідно з програмою добровільного медичного страхування), страхову суму, строк дії

договору страхування, тарифні ставки. У договорі страхування вказується також

розмір страхових внесків і порядок їх сплати, умови й строки набуття договором

чинності, а також його припинення, порядок визначення і виплати страхової суми,

можливість і порядок зміни початкових умов договору страхування.

Добровільна форма

медичного страхування передбачає надання страхувальникові (застрахованому)

ширшого права вибору лікарів-спеціалістів, а також установ для отримання

необхідної допомоги; поліпшене утримання у стаціонарі,

лікувально-відновлювальній установі; збільшений за строками післялікарняний

патронаж та догляд на дому і т. ін.

Обсяг зобов'язань

страховика за договором добровільного медичного страхування визначається

переліком страхових випадків, у разі настання яких у страховика виникає

обов'язок провести страхову виплату. [71; c.114-115]

Договір добровільного

медичного страхування включає перелік умов, за яких страхова організація має

право не виконувати свої зобов'язання зі страхової виплати. Страховик управі не

відшкодовувати медичній установі вартість послуг, наданих застрахованому, коли той

звернувся до цієї установи у зв'язку з травматичними пошкодженнями, яких він

зазнав у стані алкогольного, наркотичного або токсичного сп'яніння чи іншого

розладу здоров'я внаслідок здійснення умисного злочину, у разі спроби

самогубства або умисного заподіяння собі тілесних пошкоджень. Крім того,

страховик має право відмовити в оплаті медичних послуг, якщо застрахованим

одержані послуги, які не були передбачені договором страхування.

Послуги з добровільного

медичного страхування можна поділити на види, які передбачають виплати, не

пов'язані з вартістю лікування (страхування на випадок установлення діагнозу захворювання,

страхування на випадок захворювання у зв'язку із травмою, страхування добових

виплат і т. ін.), і види, які забезпечують компенсацію витрат на лікування

(страхування витрат на перебування в лікарні; страхування хірургічних витрат,

страхування витрат на післяопераційний догляд і т. ін.). Для застрахованих

найбільший інтерес становлять види страхування, які гарантують не лише оплату, а

й можливість дістати медичну допомогу.

Страхування витрат, які

не пов'язані з лікуванням, є простішим, оскільки його здійснення не потребує

узгодження з вартістю медичних витрат. Виплата за такими договорами може

здійснюватися у вигляді певної страхової суми, обумовленої в договорі

страхування, або у вигляді добових виплат. При здійсненні видів страхування,

які передбачають відшкодування витрат на лікування застрахованого, постають

значні труднощі, пов'язані з установленням обсягу відповідальності, розрахунком

тарифних ставок, визначенням розміру страхової суми. [15; c.37-41]

У разі втрати здоров'я

застрахованим у зв'язку із захворюванням або нещасним випадком страхова

організація оплачує рахунки лікувального закладу, виходячи з фактичної

кількості днів лікування застрахованого за встановленими у договорі щоденними

нормативами вартості лікування. Медичні установи повинні нести економічну

відповідальність за надання застрахованим громадянам медичних послуг, обсяг і

рівень якості яких передбачено договором страхування. У разі порушення медичним

закладом медико-економічних стандартів страховик може частково або повністю не

оплачувати вартість медичних послуг.

Як показує зарубіжний

досвід, страхові організації можуть пропонувати страхувальникам універсальні та

спеціалізовані страхові поліси медичного страхування.

Універсальний поліс

медичного страхування як страхові передбачає ті випадки (стан здоров'я),

медична допомога при яких не потребує спеціального лікування або

консультацій лікарів вузьких спеціальностей. Як страхові можуть розглядатися

випадки, котрі потребують виклику дільничного лікаря додому, якщо має місце

нездужання, підвищення температури, гостре респіраторне захворювання та інше.

Перелік страхових випадків може бути уніфікований, а може визначатися за

згодою між страховиком і страхувальником з можливою участю клінічної

обслуговуючої бази. Організація страхового захисту за універсальним полісом

може полягати у зверненні до послуг сімейного лікаря. [21;c.72] Спеціалізовані

страхові поліси дають змогу скористатися медичними послугами лікарів із вузьких

спеціалізацій або брати під страховий захист лише певний стан здоров'я

(вагітність, пологи, інфікування вірусом СНІД і т. ін.). Спеціалізовані медичні

поліси здебільшого укладають особи, які вже захворіли, або ті що мають

схильність до певних захворювань. Якщо універсальні страхові поліси

зорієнтовані на приватних осіб, то спеціалізовані медичні поліси часто

надаються за колективними договорами страхування - підприємства та організації

страхують своїх працівників від найбільш можливих професійних ризиків.

Для обслуговування

клієнтів за спеціалізованими полісами страхова компанія укладає договір або з

окремими профільними лікарями, або зі спеціалізованими клініками.

Ситуація, що склалася в

Україні у сфері охорони здоров'я громадян, потребує вжиття невідкладних

заходів, спрямованих на підвищення її рівня. Важливе значення у зв'язку із цим

має вироблення і впровадження системи обов'язкового медичного страхування, яка

забезпечила б право кожного громадянина на одержання гарантованої і якісної

медичної допомоги, а також подальший розвиток добровільного медичного

страхування.

Страхування здоров'я на

випадок хвороби передбачає страхування медичних витрат на випадок конкретної

хвороби, яка зазначається в договорі страхування. Наприклад, це можуть бути

різні інфекційні хвороби, хвороби серцево-судинної системи, систем дихання. Договір

страхування може укладатися стосовно якоїсь однієї хвороби або цілого ряду

хвороб, що турбують страхувальника. У разі настання страхового випадку страхова

сума або її частина виплачується застрахованій особі. Якщо правила страхування

передбачають оплату страховиком надаваних застрахованому медичних послуг, то

така оплата здійснюється за його розпорядженням. [15; c.37-41]

Безперервне страхування

здоров'я передбачає поліклінічне обслуговування застрахованого (включаючи й

аптечне), стаціонарне обслуговування, послуги невідкладної медичної допомоги, а

також стоматологічну допомогу. Воно проводиться на випадок захворювання, яке

триває не менш як два тижні. При цьому договори страхування укладаються на

строк не менш як три роки. У разі настання страхового випадку передбачаються

послідовні виплати застрахованому в межах терміну та місця дії договору

страхування протягом періоду захворювання.

Обидва розглянуті види

добровільного медичного страхування не передбачають будь-якої виплати після

закінчення строку дії договору страхування.

Розвиток медичного

страхування в Україні пов'язаний зі створенням відповідної інфраструктури.

Враховуючи це, 4 грудня 1998 року Кабінет Міністрів України прийняв постанову

"Про створення мережі закладів з організації надання медичної допомоги

"Асистанс-Україна"". Створення її може сприяти збільшенню

кількості страхових компаній, які пропонують послуги з медичного страхування.

"Асистанс-Україна" повинна не тільки взяти на себе функцію щодо

укладення договорів з медичними установами, а й координувати роботу з

обслуговування страхувальників.

13 січня 1999 року

Кабінетом Міністрів України була прийнята постанова "Про вдосконалення

порядку надання медичної допомоги іноземним громадянам, які тимчасово

перебувають на території України". Ця постанова спрямована на забезпечення

страхового захисту іноземних громадян та осіб без громадянства, які потребують

екстреної медичної допомоги. Такі громадяни можуть під час оформлення в'їзних

віз або при перетині державного кордону укласти відповідний договір страхування

із державною акціонерною страховою компанією України з надання екстреної

медичної допомоги іноземним громадянам - "Укрінмедстрах".

3. Поняття страхового

випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу.

Аналіз ринку добровільного медичного страхування в Україні

У медичному страхуванні страховим випадком є звернення

застрахованої особи під час дії відповідного договору до медичної установи (з

передбачених у договорі страхування) у разі гострого захворювання, загострення

хронічного захворювання, травми або інших нещасних випадків з метою дістати

консультативну, профілактичну або іншу допомогу, яка потребує надання медичних

послуг у межах їх переліку, передбаченого договором страхування.

Оцінка стану об’єкта страхування,

ступінь його захищеності від можливих ризиків є одним із ключових моментів при

прийомі об’єкта під страховий захист та оформленні договору страхування. У

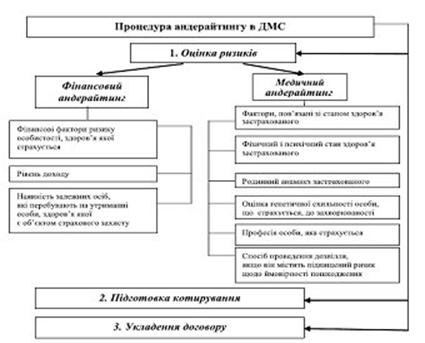

цьому процесі значне місце відводиться експертизі ризику (андерайтингу).

Андерайтинг розглядається як

визначальна ланка страхових відносин. Від того, наскільки правильно та

обґрунтовано він побудований, залежить результат конкретної страхової операції

та кінцевий фінансовий результат діяльності страховика.

На сьогодні не існує точного

перекладу з англійської терміна «underwriting» (дослівно з англійської це

перекладається як «підписатися під чим-небудь»), тому в спеціальній економічній

літературі трапляються різні визначення андерайтингу. Так, в американському

словнику страхових термінів андерайтинг трактується як «процес відбору ризиків

і класифікації ступеня ризику з точки зору можливості прийняття їх на

страхування, а також застосування відповідних ставок премій, включаючи і

відмову від прийняття на страхування ризиків, що не відповідають кваліфікаційним

вимогам» [1].

Дещо обмежено розглядає

андерайтинг В. А. Сушко – як «діяльність з укладення договору страхування за

певним видом ризику, оцінка якого була здійснена андерайтером» [2, с. 15].

Більш ґрунтовно до

визначення сутності андерайтингу підходить О. П. Архипов, який визначає його як

бізнес-процес страхування, що полягає:

1) у прийнятті на

страхування (перестрахування) або відхилення ризиків за заявленим об’єктом

страхування на основі оцінки ризиків, притаманних даному об’єктові з метою

формування чи коригування умов страхового покриття, умов договору страхування і

визначення страхового тарифу, що забезпечує задані значення збитковості тарифу

за видом страхування або страховому портфелю в цілому;

2) у розробці заходів із

захисту всього чи частини страхового портфеля;

3) у розробці та контролі

виконання страхувальником рекомендацій зі зниження прийнятих на страхування

ризиків [3, c. 51].

На нашу думку, доволі точним

є визначання досліджуваного поняття, подане Р. Юлдашевим, як «процедура аналізу

і відбору ризиків для прийняття їх на страхування (перестрахування); включає їх

ідентифікацію, оцінку, класифікацію за джерелами і ступенями небезпеки,

класифікацію на страхові і нестрахові, визначення термінів, умов і розмірів

покриття, розрахунок розмірів премії. Для оцінки якості андерайтингу слід

враховувати суб’єктивний фактор як важливу його складову» [4, с. 24]. Останнє

зауваження є досить суттєвим і особливо стосується медичного страхування.

Організація процесу

андерайтингу в добровільному медичному страхуванні (далі за текстом – ДМС) має

передбачати його поділ не лише на медичний, а й на фінансовий, а також

формалізацію етапів їх здійснення.

У медичному страхуванні

андерайтинг зазвичай асоціюється з оцінкою здоров’я особи, яка має намір

придбати поліс медичного страхування.

І це не викликає подиву,

оскільки основним фактором ризику в медичному страхуванні є невизначеність

моменту хвороби застрахованого. Очевидним є той факт, що ймовірність хвороби

збільшується з віком і залежить від статі. Тому при побудові страхових тарифів

перш за все враховуються ці фактори.

Але стан здоров’я залежить

не лише від віку та статі. Додатковими факторами є професія, шкідливі звички,

спосіб життя, тривалі відрядження в регіони з поганим кліматом, сімейний стан і

т. д. Зазвичай страхові компанії включають аналіз цих обставин в андерайтинг і

в разі необхідності збільшують страхову премію з урахуванням істотних

характеристик ризику, що приймається на страхування, або відхиляють ризик як

такий, що не підлягає страхуванню [5–7].

Сутність фінансового

андерайтингу полягає в аналізі обґрунтованості бажаного страхового покриття

(програма страхування, страхова сума і т. п.) з точки зору фінансового стану

заявника (у даному разі доступною може виявитися інформація про сукупний дохід).

Метою фінансового андерайтингу є гарантування відповідності типу покриття (перш

за все розміру страхової суми) можливим майбутнім втратам для вигодонабувача в

разі хвороби застрахованої

особи. Іншими словами,

передбачається реалізація принципу страхування – відшкодування в межах реально

завданих збитків. Особливо це характерне для

страхування здоров’я на

випадок хвороби, коли страхова виплата здійснюється у фіксованій сумі (без

урахування реальних витрат на лікування) застрахованому, а не медичній установі.

Фінансовий андерайтинг

необхідний при оцінці всіх заяв на страхування, а не тільки щодо значних

страхових сум, оскільки заявник може придбати кілька полісів у різних

страховиків, що не забороняється страховим законодавством. Для забезпечення можливості

здійснення фінансового андерайтингу в медичному страхуванні в заяву на

страхування обов’язково слід ввести питання про фінансовий стан заявника.

. Довгострокове медичне

страхування можна розглядати як індивідуальне довгострокове страхування здоров’я,

коли страхова виплата призначена для забезпечення фінансових можливостей

лікування застрахованого, а у випадку його смерті (не через хворобу)

виплачується родичам (вигодонабувачам) та слугує забезпеченням фінансових умов

життя для його сім’ї; бізнес-страхування, яке включає страхування здоров’я у

зв’язку з отриманням кредиту. Опосередковано вигодонабувачем у цьому випадку

виступає інституція, яка видала кредит.

Що стосується фінансового

андерайтингу при індивідуальному довгостроковому страхуванні здоров’я, то,

насамперед, необхідно виявити наявність страхового інтересу і проаналізувати

відповідність покриття, яке має намір отримати заявник, цьому інтересу. У

випадку значних страхових сум страховій компанії слід провести додаткове

вивчення способу життя, характеру бізнесу, загальної репутації заявника. На

сьогодні будь-які науково обґрунтовані методики проведення фінансового

андерайтингу в страхуванні здоров’я відсутні, але, ознайомившись із досвідом

американських андерайтерів, можна запропонувати ось що. У практиці

американських страхових компаній було помічено, що за договорами страхування

життя з великими страховими сумами спостерігається дуже велика статистика

смертності. У 1987–1994 рр. у США були проведені статистичні дослідження

договорів зі страховою сумою 1 млн доларів, у ході яких було виявлено, що

реальна смертність становить близько 2/3 від середньої страхової [8, с. 44; 6,

с. 29]. Це не є дивним, оскільки застраховані за такими договорами – люди з

високим рівнем життя, як правило, з вищою освітою і розумінням важливості

здорового способу життя. Проблема виникає тоді, коли явно присутня

антиселекція. Зазвичай антиселекція пов’язана з невідповідністю між доходом

страхувальника і розміром премії. Спочатку це припущення американських

страховиків ґрунтувалося на інтуїції, а пізніше було підтверджено дослідженнями

Спілки актуаріїв США (The Society of Actuaries) [6; 8].

У наведеному Спілкою

статистичному досліджені договори були об’єднані в групи залежно від величини

річної премії. При цьому премія була представлена не в абсолютних цифрах, а у

відношенні до річного доходу застрахованого. Потім для кожної групи визначалася

реальна смертність і порівнювалася зі середньою смертністю за всіма договорами.

У табл. 1 наведено результати цього статистичного дослідження.

Таблиця 1

Залежність між розміром

річної премії та рівнем смертності [10]

|

Річна премія

(% від річного доходу)

|

Смертність

(% від середньої)

|

|

До 7,4

|

71

|

|

7,5–12,4

|

95

|

|

12,5–17,4

|

113

|

|

17,5–22,4

|

140

|

|

22,5–27,4

|

170

|

|

27,5 і вище

|

177

|

Через це в страхуванні життя

вже багато десятиліть загальновизнаним є твердження, що премія не може

перевищувати 1/5 чистого доходу страхувальника (після вирахування податків).

Цей підхід можливо застосувати і в довгостроковому медичному страхуванні, при

цьому велику увагу слід приділити і медичному андерайтингу. Деякою мірою він

має бути суворішим за фінансовий.

Також американськими

актуаріями був розроблений підхід, який враховує і вік застрахованого. Це

здійснюється за допомогою коефіцієнта, який визначається як відношення

максимальної страхової суми до величини річного доходу. Хоч однозначних

загальноприйнятих рекомендацій відносно величини коефіцієнта доходу немає і

багато залежить від специфічної ситуації конкретної компанії (зокрема, від

позиції її перестраховиків). Як орієнтир можна розглядати дані табл. 2, у якій

наведено усереднені значення коефіцієнта доходу залежно від віку застрахованого

[8, с. 45].

Таблиця 2

Значення коефіцієнта доходу

залежно від віку застрахованого

|

Вік застрахованного (років)

|

До 25

|

26 – 30

|

31–35

|

36 –40

|

41 –45

|

46 –50

|

51–55

|

56 –60

|

61 –65

|

Понад 65

|

|

Коефіцієнт доходу

|

18

|

16

|

14

|

13

|

12

|

10

|

9

|

7

|

5

|

4

|

Зменшення коефіцієнта доходу

з віком пояснюється легко – що людина старша, то її можливості заробляти

зменшуються або зникають взагалі. Але, з іншого боку, якщо людина похилого віку

володіє значним майном, то спадкоємці будуть вимушені після його смерті

виплатити достатньо великий податок на спадщину – ця сума може бути

застрахована.

Другим етапом андерайтингу в

ДМС є підготовка андерайтером котирування договору – визначення програми

страхування, страхової суми, тарифу, графіка платежів тощо.

Однією з головних проблем, з

якою стикається андерайтер страховика, на цьому етапі – визначення оптимального

розміру страхової суми, достатнього для задоволення потреб застрахованої особи

в медичній допомозі та послугах, оскільки за недостатнього розміру страхового

забезпечення відсутня економічна доцільність придбання страхового захисту для

страхувальника. При цьому слід ураховувати особливість медичних послуг як товару.

Ця особливість полягає в тому, що обсяг послуг, які надаються, а відповідно, і

вартість визначає виробник послуг – лікар. За браку відповідних знань із

медицини (стандартів лікування) та особливостях ціноутворення в охороні

здоров’я досить складним завданням є визначення достатності страхової суми для

забезпечення компенсації витрат на оплату медичних послуг. Основою для

визначення розміру страхової суми має стати середній розмір прогнозованих

витрат пацієнта на отримання медичної допомоги, який ґрунтується на середній

вартості лікування хвороб певної нозологічної групи. Як зазначалося вище,

найбільше витрат здійснюється пацієнтом при проходженні стаціонарного

лікування. Тому основою у визначенні розміру страхової суми має стати саме

вартість стаціонарного лікування.

Вартість стаціонарного

лікування визначається на підставі вартості ліжко-дня за профілем ліжка

(терапевтичне, хірургічне тощо). Вибір методу оплати медичної допомоги в

стаціонарі більш складний у порівнянні з амбулаторними послугами через значимість

обсягів циркулюючих потоків: невеликі коливання показника, що вибирається як

критерій для нарахування сум оплати, можуть викликати істотні зміни в

підсумковому фінансовому потоці, що можуть привести до вираженого збитку або

прибутку.

Зокрема, оплата стаціонарної

медичної допомоги в системі медичного страхування може здійснюватися в рамках

п’яти можливих варіантів [11; 12, с. 94]:

а) фінансування стаціонару

за кошторисом витрат на підставі договору під погоджені обсяги допомоги

(кількість пролікованих хворих, кількість операцій тощо);

б) оплата фактичних витрат

на госпіталізацію кожного пацієнта (на основі детальної калькуляції на фактично

надані послуги);

в) оплата послуг стаціонару

за числом фактично проведених пацієнтом ліжко-днів у відділенні стаціонару

(можливе роздільне фінансування ліжко-дня і операцій, що не ввійшли до його

вартості, складних досліджень, маніпуляцій);

г) оплата послуг стаціонару

за середньою вартістю лікування одного хворого у профільному відділенні;

д) оплата послуг стаціонару

за закінчений випадок госпіталізації за тарифами, диференційованими відповідно

до прийнятої класифікації (клініко-статистичні групи, медико-економічні

стандарти тощо).

Детальний

економіко-управлінський аналіз кожного з цих способів показує, що жоден із них

не відповідає комплексу сьогоденних вимог у системі організації охорони

здоров’я [11; 12]:

• посилення

матеріальної зацікавленості медичної установи в якісному наданні медичної

допомоги;

• мінімізація витрат

на госпіталізацію при збереженні належного сучасного рівня надання медичної

допомоги – задоволення принципу необхідної достатності;

• економічне

стимулювання скорочення термінів госпіталізації як сукупного чинника вартості

медичної допомоги;

• уніфікація тарифів

з метою забезпечення можливості автоматизованої обробки рахунків і планування

діяльності медичних установ та органів управління охороною здоров’я.

Страхові премії визначаються

як добуток страхової суми на страховий тариф.

Особливість визначення

тарифних ставок у ДМС полягає в тому,що цей вид страхування, з одного боку,

належить до видів страхування життя, що передбачає виплату страхової суми, з

другого – для ДМС характерний ризиковий характер виплат, що передбачає виплати

за принципом відшкодування збитку. У зв’язку з цим актуарні розрахунки в ДМС

базуються на основних принципах розрахунку тарифних ставок за іншими, ніж

страхування життя видами, з урахуванням особливостей страхування життя.

1. Класифікація ризиків для

здоров’я у ДМС може бути здійснена за факторами, наведеними в табл. 3 у розрізі

типів договорів (індивідуальні чи колективні).

Таблиця 3

Класифікація ризиків

добровільного медичного страхування [13, с. 98]

|

Фактор ризику

|

Індивідуальні договори

|

Корпоративні (колективні) договори

|

|

з невеликою кількістю учасників

|

з великою кількістю учасників

|

|

Вік (вікові групи)

|

+

|

+

|

+

|

|

Стать

|

+

|

-

|

-

|

|

Сімейний стан

|

+

|

+

|

+

|

|

Місце проживання

|

+

|

+

|

+

|

|

Професія

|

+

|

+

|

-

|

|

Галузева належність працедавця

|

-

|

+

|

+

|

|

Зріст і вага

|

+

|

-

|

-

|

|

Курить / не курить

|

+

|

-

|

-

|

|

Історія хвороби

|

+

|

+

|

-

|

|

Кількість учасників

|

-

|

+

|

+

|

|

Дані щодо виплат у групі

|

-

|

+

|

+

|

|

Умови договору

|

+

|

+

|

+

|

Для організації актуарних

розрахунків класифікація ризиків може бути доповнена іншими факторами з

урахування умов конкретних страхових програм ДМС, залежно від особливостей

страхового покриття та лімітів страхової відповідальності [14, с. 21].

2. У практиці зарубіжних

страховиків при побудові базової моделі, сутність якої полягає в оцінюванні

математичного сподівання страхових виплат, найпридатнішим для ДМС методом

вважається метод «чистої вартості ризику», суть якого полягає у визначенні

середніх витрат на проведення різноманітних видів лікування для кожної групи

ризиків, що була отримана в результаті їх класифікації, з наступною оцінкою

очікуваних видатків на лікування [13, с. 100]. Тому статистика, що

використовується при такій оцінці, має відповідати групі ризиків, що

досліджується. Тарифна ставка-брутто складається з двох частин: нетто-ставки і

навантаження. Нетто-ставка виражає ціну страхового захисту, навантаження

покриває видатки страховика на організацію і проведення страхування, а також

містить елемент прибутку. Медичне страхування належить до ризикових видів

страхування, тому схематично структура брутто-ставки з ДМС може бути

представлена так, як це відображено на рис. 1.

Рис. 1. Структура тарифної ставки для добровільного медичного страхування

[15, с. 83]

Ставка-нетто призначається

для створення фонду виплат страхувальникам, у медичному страхуванні вона

призначається для оплати медичних послуг. У зв’язку з цим вона має бути

побудована таким чином, щоб забезпечити еквівалентність відносин між

страховиком і страхувальником. В основі побудови нетто-ставки за будь-яким

видом страхування лежить імовірність настання страхового випадку, яка

коригується на коефіцієнт, обумовлений співвідношенням середньої виплати до

середньої страхової суми на один договір. При розрахунку тарифних ставок у ДМС

слід ураховувати певні особливості:

1. У ДМС розрахунок тарифних ставок здійснюється відносно основних видів медичної допомоги: амбулаторно-поліклінічної, стаціонарної і комплексної (яка включає в себе амбулаторно-поліклінічну і стаціонарну допомогу разом). Додатково можуть бути виокремлені інші види медичної допомоги:

швидка медична допомога, денні стаціонари, діагностичні обстеження,

стоматологічна допомога, медикаментозне забезпечення тощо, залежно від напрямів

ДМС у страховій компанії.

2. У межах ліцензованих видів ДМС страховики розробляють окремі програми, наприклад, такі: вагітність і пологи, стоматологічна допомога, діагностичні обстеження та інші, для яких розрахунок тарифних ставок здійснюється окремо.

3. При розрахунку тарифних

ставок і розробці програм ДМС мають бути виключені ті види медичної допомоги,

які фінансуються за рахунок коштів державного бюджету і повинні надаватися

безоплатно.

4. Розрахунок тарифних

ставок ДМС може здійснюватися на випадок виплати страхової суми або добових

виплат при настанні захворювання.

5. Залежно від тривалості

договорів ДМС існують відмінності в характері страхових виплат і базі

статистичних даних, яка потрібна для розрахунку страхових тарифів. При

укладенні договорів ДМС терміном на один рік тарифи розраховуються дискретно та

диференційовано залежно від належності застрахованого до певної групи ризику

для кожного віку. Поточні страхові виплати при цьому здійснюються за рахунок

страхових премій, що надходять у даному поточному році. При укладенні

багаторічних, довгострокових договорів ДМС для розрахунку страхових тарифів

береться до уваги не лише зростання вікової захворюваності, а й зміни

демографічного фактора в часі, зміна статистики захворюваності застрахованих

протягом терміну страхування, можлива кумуляція застрахованих ризиків.

6. При розрахунку страхових тарифів накопичувального ДМС, яке передбачає отримання застрахованими за рахунок розміщення страховиком страхових резервів певного інвестиційного доходу, можуть бути застосовані відомі підходи за аналогією зі страхуванням життя. З урахуванням цього нетто-тариф розраховується за формулою:

, (1)

, (1)

де Тн –

нетто-тариф;

Р(А) – імовірність

страхового випадку;

К – коефіцієнт

співвідношення середньої виплати до середньої страхової суми на один договір.

Розрахунок тарифних ставок

за ДМС здійснюється за видами медичної допомоги, яка поділяється на

амбулаторно-поліклінічну, стаціонарну та комплексну, що включає в себе два

попередні види. Розмір брутто-ставки розраховується за формулою:

, (2)

, (2)

де Тб –

брутто-ставка;

Fabc – навантаження, у %.

Нетто-ставка розраховується

за формулою:

, (3)

, (3)

де Но – основна

частина нетто-ставки;

Нр – ризикова

надбавка.

, (4)

, (4)

де В – середня виплата, ум. од.;

С – середня страхова сума, ум. од.;

р – імовірність настання страхового випадку.

Імовірність настання страхового випадку

розраховується за формулою:

Р = [1 – (1 – p1) × (1 – p2)

× … ×(1 – pk)], (5)

де р1, р2, ... рk – імовірності звертання за

медичною допомогою для кожного класу хвороб, передбачених умовами страхування;

Нр – ризикова надбавка, може

розраховуватися різними методами залежно від наявності чи відсутності даних про

укладені договори страхування або необхідності розробки нової програми ДМС.

Так, за наявності даних

кількості укладених договорів страхування ризикова надбавка визначається за

формулою:

, (6)

, (6)

де α(γ) – гарантія безпеки;

σ2 – середньоквадратичне

відхилення середнього відшкодування;

n – кількість договорів страхування.

За відсутності даних про

кількість укладених договорів страхування за формулою:

, (7)

, (7)

де n – кількість років спостереження.

При розробці нової програми

ДМС ризикова надбавка визначається за формулою:

, (8)

, (8)

де n – прогнозована кількість договорів ДМС.

Застосовуючи наведені вище формули, розрахунок

тарифних ставок за ДМС здійснюється диференційовано за видами медичної

допомоги: амбулаторнополіклінічна, стаціонарна, комплексна тощо.

Після того, як узгоджена страхова сума, страховий

тариф та розмір страхової премії, андерайтер направляє страхувальникові

безпосередньо або через страхового посередника офіційну пропозицію про

страхування (котирування).

Третім, заключним етапом

андерайтингу в ДМС є укладення договору ДМС. На цьому етапі після узгодження

всіх умов страхування з клієнтом або його представником андерайтер передає

акцептоване котирування кураторові, який оформляє і видає договір страхування.

Ураховуючи те, що оцінка

ризику багато в чому залежить від суб’єктивної оцінки андерайтера, з метою

мінімізації суб’єктивізму зарубіжні страхові компанії стали застосовувати

цифрову рейтингову систему, сутність якої проявляється в розкладці ризику на

його позитивні та негативні фактори, що дає змогу визначити розмір ризику у

відсотках через додавання позитивних значень і віднімання негативних.

Якщо ризик захворіти, з медичного погляду,

перевищує захворюваність за середнього ризику, страховик застосує надбавку до

базового тарифу по групі, до якої входить страхувальник. Певно, ця методика має

свої недоліки, але вона дає змогу стандартизувати процес андерайтингу.

Договір ДМС може укладатися за умови попереднього

медичного обстеження або без такого. У практиці українських страховиків, як

правило, колективні договори ДМС укладають без попереднього медичного

обстеження застрахованих осіб. Але страховик має право проаналізувати

документи, що характеризують стан здоров’я застрахованих осіб, такі, як листки

непрацездатності, табелі відпрацьованого часу, щодо причин відсутності на

робочому місці та її тривалості. Це здійснюється з метою визначення

оптимального набору медичних закладів та сервісних організацій, через які буде

надаватися медикосанітарна допомога. Що стосується індивідуальних ДМС, то

попереднє медичне обстеження перед укладенням договору страхування є

обов’язковим. Залежно від результатів попереднього медичного огляду

застрахованій особі встановлюється відповідна група здоров’я.

Договори страхування є цивільними

угодами, які передбачають можливість дострокового припинення їх дії з

ініціативи страховика або страхувальника у випадках, передбачених правилами

страхування і/або умовами договору страхування, а також за згодою сторін. За

дострокового припинення дії договору страхування з ініціативи страхувальника

повернення невикористаної страхової премії здійснюється, виходячи з величини

премій, що фактично надійшли, і розраховується за формулою:

, (9)

, (9)

де СПН –

невикористана страхова премія;

ΣСПД – сума страхових премій,

передбачена договором страхування;

NВВС – норматив витрат на ведення справи;

nЗ – кількість днів до закінчення терміну дії

договору страхування;

Якщо договір страхування

передбачає можливість оплати страхових премій на виплат, то повернення

невикористаної страхової премії здійснюється лише щодо оплаченої частини суми

страхової премії, передбаченої договором, виходячи із таких параметрів:

, (10)

, (10)

де СПН – невикористана страхова

премія;

ΣСПС – сума фактично сплачених

страхових премій;

NВВС – норматив витрат на ведення справи;

nЗоп – кількість днів до закінчення оплаченого

періоду;

nоп – кількість днів

оплаченого періоду.

З урахуванням

вищезазначеного, під андерайтингом у медичному страхуванні слід розуміти

комплексну роботу страховика з оцінювання якісних характеристик здоров’я та

фінансового стану заявника, при прийнятті на страхування ризиків, пов’язаних із

втратою здоров’я, яка передбачає визначення можливості страхування, вибір

оптимального покриття, перевірку відповідності ризиків і клієнтів цілям та

завданням страхової компанії щодо захищеності і збалансованості її

страхового/перестрахового портфеля.

Рис. 2. Процес андерайтингу при укладенні договорів ДМС

Викладені вище рекомендації

потребують певної конкретизації, що стосується умов та виду договору страхування.

Не слід розглядати андерайтинг і як певну формальну процедуру, однак

формалізовано процес андерайтингу в медичному страхуванні можна представити як

певну послідовність дій (рис. 2).

Страховою сумою в

добровільному медичному страхуванні є граничний рівень страхового забезпечення,

який визначається згідно з переліком і вартістю медичних послуг, передбачених

договором страхування.

Страхові внески, що їх

сплачує страхувальник, залежать від обраної програми добровільного медичного

страхування, рівня страхового забезпечення, строку страхування, тарифної ставки

та інших умов, передбачених договором. Чим ширший перелік страхових подій, за

які страховик несе відповідальність, тим вищий розмір страхового внеску.

Договір добровільного

медичного страхування включає перелік умов, за яких страхова організація має

право не виконувати свої зобов'язання зі страхової виплати. Страховик управі не

відшкодовувати медичній установі вартість послуг, наданих застрахованому, коли

той звернувся до цієї установи у зв'язку з травматичними пошкодженнями, яких

він зазнав у стані алкогольного, наркотичного або токсичного сп'яніння чи

іншого розладу здоров'я внаслідок здійснення умисного злочину, у разі спроби

самогубства або умисного заподіяння собі тілесних пошкоджень. Крім того, страховик

має право відмовити в оплаті медичних послуг, якщо застрахованим одержані

послуги, які не були передбачені договором страхування.

Тарифи на медичні та інші

послуги з добровільного медичного страхування мають встановлюватися за згодою

страховика та медичної установи, що надає відповідні послуги. Тарифна ставка

розраховується страховиком на основі статистичних даних про звернення по

медичну допомогу та тривалість лікування.

Страхові внески за договором

страхування можуть бути сплачені страхувальником одноразово за весь строк

страхування або періодично протягом строку страхування готівкою чи бути

перераховані на розрахунковий рахунок страховика безготівково. Договір

страхування вступає в дію у строки, установлені в ньому. Протягом часу дії

договору страхувальник має право змінити умови страхування або достроково

розірвати договір.

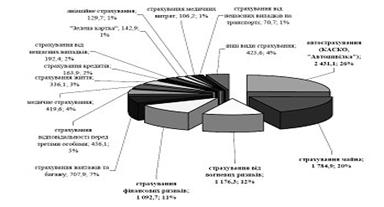

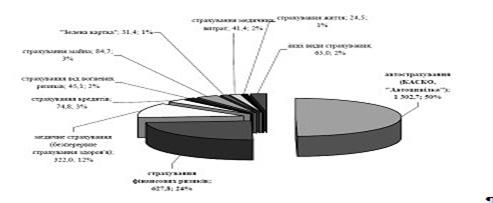

Перейдемо до аналізу ринку медичного страхування в Україні.

Розвиток галузі медичного страхування представлено Додатку А.

Рис. 4 Структура валових страхових премій у розрізі видів

страхування станом на 1 квартал 2010 року (млн.грн,%)

Медичне страхування займає досить помітну частку в структурі

валових страхових премій (4%), але зважаючи на стабілізацію та розвиток даної

галузі можна сподіватись на зростання цієї частки. Страхові премії за видами

страхування у І кв. 2009 – 2010 рр. (обсяги, структура та темпи приросту)

наведено в таблиці на рис. 4.

У структурі валових страхових виплат медичне страхування

займає більш вагому частину (13%), що зображено на рис.5.

Рис. 8. Структура валових страхових виплат за

видами страхуванняу 1 півріччі 2010 року, ( млн. грн., %)

В першому півріччі 2010 року ринок медичного страхування зріс

на 440 млн.