|

№ з/п

|

Дата

|

Кількість банків, од.

|

Обсяг іпотечних кредитів та

кредитів наданих на фінансування будівництва нерухомості, тис.грн.

|

|

Усього

|

У т.ч. житлові іпотечні кредити та

кредити надані на фінансування будівництва житла

|

|

1

|

01.01.2002

|

50

|

1 264 502

|

416 049

|

|

2

|

01.01.2003

|

30

|

2 568 674

|

912 069

|

|

3

|

01.01.2004

|

4 569 158

|

1 400 061

|

В Україні існує великий попит на послуги іпотечного

житлового кредитування з боку громадян. Свідченням цього є тривале істотне

зростання цін на житлову нерухомість (отже, пропозиція житла на ринку все ще

істотно нижча за попит). Ця ситуація зумовила більш швидкий розвиток іпотечного

кредитування купівлі житла порівняно з іншими видами іпотеки.

В Україні на

сьогодні діють такі схеми фінансування житлового будівництва та забезпечення

житлом [40]:

а) дотаційні -

спрямування коштів на будівництво житла та пільгове кредитування за рахунок

коштів Державного та місцевих бюджетів з метою реалізації державних програм, а

саме:

– молодіжного

житлового будівництва;

– забезпечення

житлом військовослужбовців;

– “будинок на

селі”;

– забезпечення

житлом постраждалих від аварії на Чорнобильській АЕС;

– забезпечення

житлом державних службовців;

б) корпоративні -

використання схем залучення коштів фізичних осіб та банків з метою здійснення

будівництва житла в межах будівельно-фінансових холдингів;

в) банківські -

за рахунок житлових іпотечних кредитів та кредитів для фінансування будівництва

житла.

Незважаючи на

поступове зниження процентних ставок та збільшення строків кредитування,

іпотечні житлові кредити залишаються недоступними для широких верств населення.

На сьогодні іпотечні кредити фізичним особам, пов’язані з купівлею квартир

(будинків), видаються банками у гривнях під 18 – 22 та у іноземних валют (доларах

США та Євро) під 12 – 15 процентів річних. Ці кредити, як правило, видаються на

строк від 3 до 6 років; лише деякі банки почали видавати іпотечні житлові

кредити фізичним особам на строк до 10 – 15 років.

В березні 2004 року на відкритих річних зборах членів

Української національної іпотечної асоціації були затверджені Стандарти

житлового іпотечного кредитування, які носять рекомендаційний характер для

іпотечних кредиторів.

Земельна іпотека в Україні до цього часу майже не

розвивалася через мораторій на продаж сільськогосподарських земель, який згідно

із Земельним кодексом [11] діятиме до 01.01.2005 ( до 2008 -2010 року згідно з

Постановою Верховної ради України у серпні 2004 року).

Розвиток

іпотечного кредитування в Україні в останні роки відбувається досить активно, в

той же час, держава не має цілісної позиції щодо концептуальних засад розвитку

Національної системи іпотечного кредитування (мети, цілей, шляхів реалізації

державної політики в області розбудови системи іпотечного кредитування в Україні).

Така невизначеність у подальшому може призвести до суттєвих проблем при

створенні і функціонуванні тих чи інших інституцій на первинному і вторинному

ринку іпотечних кредитів.

Ефективне функціонування ринку іпотечного кредитування

передбачає наявність законодавства, яке на комплексній основі забезпечує

формування належного правової бази для розвитку іпотечного кредитування.

Відсутність законодавчих актів, що регулюють питання:

(1) створення єдиної державної системи реєстрації прав

власності на нерухоме майно та їх обмежень,

(2) запровадження в господарський обіг іпотечних

цінних паперів,

(3) функціонування Земельного кадастру,

(4) створення бюро кредитних історій,

(5) іпотечного кредитування об'єктів незавершеного

будівництва, вже зараз суттєво стримують розвиток ринку іпотечного кредитування

в Україні.

Закони України

“Про іпотечне кредитування, операції з консолідованим іпотечним боргом та

іпотечні сертифікати” та “Про фінансово-кредитні механізми і управління майном

при будівництві житла та операціях з нерухомістю”, що вступили в дію з 1 січня

2004 року, містять низку норм, які можуть спричинити порушення прав інвесторів

і викликати повторення недовіри до ринку фінансових послуг в цілому. Наслідками

набрання чинності цих норм можуть бути:

- занадто висока

ризикованість операцій із іпотечними сертифікатами;

- недостатність

механізмів регулювання, нагляду, контролю та обмеженість компетенції з боку

регуляторів за діяльністю учасників ринку (До учасників ринку іпотечного

фінансування та рефінансування належать керуючі іпотекою, розпорядники

платежів, управителі іпотечних активів, фондів фінансування будівництва (ФФБ)

та фондів операцій з нерухомістю (ФОН), емітенти сертифікатів із фіксованою

дохідністю, сертифікатів участі та сертифікатів ФОН).

Не врегульована у Законі України “Про іпотеку”

процедура державної реєстрації іпотек має бути врегульована окремим законом

“Про державну реєстрацію речових прав на нерухоме майно та їх обмежень”.

Аналіз Тимчасового порядку державної реєстрації іпотек

(Постанова Кабінету Міністрів України від 31.03.2004 №410) [17] свідчить, що

він не повністю вирішує всі питання, пов’язані з функціонуванням ринку

іпотечного кредитування. Згідно Цивільного кодексу України іпотека є лише

однією з форм обмежень прав на нерухоме майно. В той же час кредитодавців

цікавить повна інформація про права іпотекодавця на нерухоме майно та усі

обмеження цих прав на момент надання іпотечного кредиту.

З метою

забезпечення ефективного функціонування ринку іпотечного кредитування необхідно

створити єдиний державний реєстр речових прав на нерухоме майно, який має

забезпечувати:

- відображення усіх прав на

нерухоме майно та їх обмежень та внесення змін до реєстру одночасно з видачею

довідки про внесення таких змін;

- пріоритет прав

осіб, що зареєстрували обмеження прав власника нерухомого майна, щодо осіб, які

не здійснили таку реєстрацію обмежень;

- вищий пріоритет

на отримання задоволення своїх прав чи вимог щодо одного й того ж нерухомого

майна одного обтяжувача відносно іншого, якщо перший зареєстрував обмеження

раніше;

- принцип

публічної достовірності (запис в реєстрі є достовірним, поки інше не буде

встановлено судом);

Існуючі схеми

фінансування житлового будівництва та забезпечення житлом мають такі недоліки:

а) “Дотаційна”

схема (пільгові

кредити на придбання житла за рахунок коштів Державного та місцевих бюджетів):

- наявність

конкуренції ринковим структурам з боку держави;

- обмеженість

джерел фінансування та відсутність гарантій щодо їх довгостроковості;

- обмеженість

кола осіб, які мають можливість скористатись своїм правом на отримання

пільгового кредиту;

- неможливість

застосування фінансових інструментів для запровадження циклу рефінансування

іпотечних кредитів.

- держава бере на

себе ризики щодо можливості неповернення пільгових кредитів;

- утримання

установ, що видають та обслуговують пільгові кредити, здійснюється за рахунок

коштів Державного та місцевих бюджетів.

б)“Корпоративна”

(безпосереднє

залучення коштів громадян на фінансування будівництва житла):

- залежність

джерел фінансування від короткострокових коливань ринкової кон’юнктури цін на

житло та процентних ставок по кредитам;

- ризики

інвесторів, що фінансують об’єкти незавершеного будівництва;

- недостатність

механізмів, що забезпечують відповідальність виконання умов інвестиційних угод

(в частині строків та якості будівництва);

- неможливість

масового запровадження житлового іпотечного кредитування.

в)“Банківська” (надання банківських

кредитів під заставу житла на цілі його купівлі та будівництва):

- неприйнятні для

більшості населення умови кредитування (щодо строків кредитування та процентних

ставок по кредитам);

- валютизація

ринку іпотечних кредитів, як перешкода в організації циклу рефінансування

первинних іпотечних кредиторів з боку національних інвесторів;

- короткострокові

джерела фінансування довгострокових іпотечних активів первинних іпотечних

кредиторів;

- невизначеність

предмету іпотеки у вигляді незавершеного будівництва при кредитуванні на цілі

фінансування будівництва житла.

З огляду на

швидше зростання активів комерційних банків, ніж їх власного капіталу (405,4%

проти 198,9% протягом 1999 – 2003 років), показник адекватності регулятивного

капіталу поступово знижувався і склав на 01.01.2004 – 15,11%. Враховуючи

підвищення з 1 березня 2004 року мінімального значення адекватності капіталу з

8% до 10%, банки, які протягом наступних кількох років будуть основними

кредиторами на ринку іпотечних кредитів, найближчим часом можуть почати

потерпати від недостатньої адекватності власного капіталу, що в свою чергу

призведе до стримування зростання обсягів кредитування, у тому числі

іпотечного.

Міжнародний

досвід свідчить, що найбільш ефективною і придатною для імплементації в

існуючих українських реаліях є дворівнева модель функціонування ринку

іпотечного кредитування. Ця модель передбачає наявність первинного та

вторинного ринків іпотечного кредитування. Первинний ринок характеризується

відносинами щодо надання та погашення іпотечних кредитів у площині іпотечний

кредитор – позичальник. Суть функціонування вторинного ринку полягає в

рефінансуванні діяльності іпотечних кредиторів на первинному ринку шляхом

емісії іпотечних цінних паперів, продажу іпотечних активів спеціалізованим

іпотечним установам або передачі цих іпотечних активів у заставу для залучення

кредитів рефінансування.

В Україні існує

нагальна потреба у створенні вторинного ринку іпотечного кредитування з огляду

на існуючі в банківській системі ризики ліквідності, обумовлені наявною

тенденцією щодо фінансування довгострокових іпотечних кредитів за рахунок

короткострокових пасивів банків. Саме тому, пріоритетом політики держави у

сфері розвитку національної системи іпотечного кредитування мають стати [13]:

- запровадження в

господарський обіг іпотечних цінних паперів, які можуть випускатися

безпосередньо іпотечними кредиторами або іпотечними установами другого рівня,

що діятимуть в якості фінансових посередників між іпотечними кредиторами

першого рівня та потенційними інвесторами – пенсійними фондами, страховими

компаніями, інститутами спільного інвестування, банками;

- законодавче і

інституційне забезпечення функціонування вторинного ринку іпотечного

кредитування.

Запровадження в

обіг іпотечних цінних паперів є лише передумовою функціонування механізму

рефінансування діяльності іпотечних кредиторів на первинному ринку. В умовах,

коли розбудова системи інституційних інвесторів (пенсійних фондів, компаній

страхування життя) в Україні знаходиться тільки на первинному етапі розвитку,

залучити довгострокові та недорогі фінансові ресурси в систему іпотечного

кредитування в наступні декілька років можна буде лише у іноземних інвесторів.

Враховуючи низьку капіталізацію банківської системи та низький

(“спекулятивний”) кредитний рейтинг України, буде існувати проблема недовіри з

боку іноземних інвесторів до іпотечних цінних паперів, випущених українськими

банками. Наслідком цього будуть незначні обсяги інвестицій у ці цінні папери з

боку іноземних інвесторів та високі проценти ставки по ним.

Суттєвим

фактором, що може у майбутньому впливати на розвиток ринку іпотечного

кредитування, є можливість створення за участю держави земельного іпотечного

банку та механізм його діяльності.

При обговоренні

доцільності створення земельного іпотечного банку необхідно розглянути дві

можливі моделі діяльності такого банку. Перша модель – це банк, який

безпосередньо здійснюватиме первинне іпотечне кредитування

сільськогосподарських виробників під заставу сільськогосподарських земель,

друга – це банк другого рівня, який буде лише рефінансувати банки, що надали

кредити сільськогосподарським виробникам під заставу сільськогосподарських

земель, і у разі неповернення останніми іпотечних кредитів викуповуватиме у

банків ці землі з їх подальшим продажем.

Вадами першої

моделі функціонування такого банку є надвисокі витрати на його створення,

враховуючи необхідність мати хоча б одну філію у кожному районному центрі,

відповідне програмне і комп’ютерне забезпечення, залучення відповідних

фахівців, розробку деталізованих процедур видачі таких кредитів тощо. Крім того

необхідно мати на увазі, що існуюча в Україні мережа банківських установ може

забезпечити банківськими послугами, у тому числі кредитами,

сільськогосподарських виробників у разі їх стабільної прибуткової діяльності.

Головними

недоліками другої моделі є те, що у банку другого рівня не буде достатньо коштів

для рефінансування банків, які надали кредити сільськогосподарським виробникам

під заставу сільськогосподарських земель (За оцінками фахівці у сфері агро

політики щорічна потреба сільгоспвиробників у кредитах складає суму не меншу

ніж у 5-8 млрд. грн. – і це лише на поповнення оборотних коштів, без врахування

коштів необхідних на придбання машин та обладнання). Крім того у разі

одночасного продажу великих обсягів сільськогосподарських земель, що

відчужуватимуться, цей банк може зіштовхнутися з проблемою падіння цін на них,

а це у свою чергу призведе до втрат самого банку. Необхідно також враховувати,

що у цьому випадку у банка будуть виникати суттєві проблем з виконання власних

зобов’язань перед кредиторами.

Ринок

іпотечного кредитування в Україні створюється в умовах поступового поліпшення

таких базових макроекономічних показників, як зростання валового внутрішнього

продукту, низькі темпи інфляції, стабільність національної валюти, підвищення

заінтересованості внутрішніх інвесторів у вкладенні коштів у боргові цінні

папери, що дає змогу забезпечити динамічний його розвиток. Передумовами

створення ринку іпотечного кредитування є:

-

поступове збільшення доходів населення з тенденцією до подолання низького рівня

платоспроможності;

-

переорієнтація пріоритетів у кредитній діяльності найбільших банків на іпотечне

кредитування, динамічне збільшення портфеля іпотечних кредитів цих банків;

-

прийняття стандартів житлового іпотечного кредитування;

-

розвиток фондового ринку;

-

розвиток системи недержавного пенсійного забезпечення.

Однак

нині в Україні існують і негативні фактори:

-

високі відсоткові ставки за іпотечними кредитами і повільна динаміка їх

зменшення;

-

істотні кредитні, відсоткові та валютні ризики іпотечних кредиторів та

відсутність ефективних механізмів забезпечення збереження реальної вартості

кредитних ресурсів, у тому числі відсутність механізму плаваючої відсоткової

ставки;

-

недостатня диверсифікація джерел фінансових ресурсів та їх висока вартість;

-

відсутність системи рефінансування іпотечного кредитування;

-

надання переваги іпотечному кредитуванню в іноземній валюті;

-

незбалансованість активів та пасивів банків за строками розміщення та залучення

коштів;

-

відсутність стандартів земельного та комерційного іпотечного кредитування;

-

недостатня капіталізація банків.

В

основу Концепції [13] покладені принципи функціонування ринку іпотечного

кредитування, які відображають позитивний міжнародний досвід у цій сфері і

зрозумілі та прийнятні для національних та іноземних інвесторів. Концепція

встановлює єдині стратегічні підходи, які мають бути покладені в основу

державної політики у сфері іпотечного кредитування, що розвиватиметься на

ринкових засадах з мінімально можливим втручанням держави. При цьому держава

забезпечує режим найбільшого сприяння суб’єктам ринку іпотечного кредитування

та створює законодавчі та економічні умови для стимулювання ефективного

розвитку цього ринку.

Принципи

функціонування національної системи іпотечного кредитування в Україні повинні

відповідати як інтересам іпотечних кредиторів, так і інтересам позичальників.

Основною

метою створення національної системи іпотечного кредитування є формування

ефективних ринкових механізмів залучення довгострокових фінансових ресурсів у

фінансово-кредитну сферу та забезпечення функціонування на цій основі ринку

довгострокового іпотечного кредитування із застосуванням сучасної ринкової

інфраструктури та фінансових інструментів, які дають змогу поступово знизити

вартість іпотечних кредитів для населення та суб’єктів господарювання і збільшити

строки кредитування.

Розбудова

ефективної системи іпотечного кредитування сприятиме:

-

залученню довгострокових фінансових ресурсів національних та іноземних

інвесторів в економіку України;

-

розв’язанню проблеми забезпечення житлом населення;

-

активізації ринку нерухомості;

-

розвитку фондового ринку та ринків фінансових послуг;

-

стимулюванню розвитку економіки в цілому, зокрема будівельної і агропромислової

галузі.

Основою

створення та розвитку національної системи іпотечного кредитування є:

-

прозорість діяльності учасників ринку іпотечного кредитування;

-

створення системи державної реєстрації прав на нерухоме майно та їх обмежень, а

також забезпечення вільного доступу до такої системи;

-

стандартизація процедури видачі, обслуговування та погашення іпотечних

кредитів;

-

установлення правил проведення оцінки платоспроможності позичальника;

-

використання міжнародного досвіду;

-

державне регулювання та нагляд у сфері іпотечного кредитування;

-

невтручання з боку органів державної влади у поточну діяльність учасників ринку

іпотечного кредитування;

-

функціонування ринку іпотечного кредитування на засадах вільної конкуренції;

-

соціальний захист учасників ринку іпотечного кредитування - фізичних осіб.

Міжнародний

досвід свідчить, що найефективнішою є дворівнева модель функціонування ринку

іпотечного кредитування, яка передбачає наявність первинного та вторинного

ринку. На первинному ринку складаються відносини між іпотечним кредитором і

позичальником щодо надання та погашення іпотечних кредитів. Суть функціонування

вторинного ринку полягає в рефінансуванні іпотечних кредиторів шляхом емісії

іпотечних цінних паперів, продажу іпотечних активів банкам, спеціалізованим

небанківським іпотечним фінансовим установам другого рівня (далі - іпотечна

установа другого рівня) або передачі цих іпотечних активів у заставу для

залучення кредитів з метою рефінансування.

Іпотечна

установа другого рівня повинна забезпечити диверсифікацію ризиків іпотечних

кредиторів, які діють на первинному ринку іпотечного кредитування, та провадити

діяльність з рефінансування іпотечних кредиторів за рахунок коштів, отриманих

від розміщення іпотечних цінних паперів, забезпечених іпотечним покриттям.

Створення

вторинного ринку іпотечного кредитування обумовлено тенденцією банківської

системи до фінансування довгострокових іпотечних кредитів за рахунок

короткострокових пасивів банків. Саме тому створення вторинного ринку

іпотечного кредитування є одним з основних пріоритетів політики держави у сфері

розвитку національної системи іпотечного кредитування.

З

метою сприяння розвитку іпотечного кредитування, забезпечення необхідної

ліквідності ринку та мінімізації ризиків передбачається участь держави в

утворенні іпотечної установи другого рівня, яка не буде учасником первинного

ринку іпотечного кредитування. При цьому держава утримуватиметься від

безпосередньої участі в утворенні і діяльності іпотечних кредиторів першого

рівня.

Учасниками

ринку іпотечного кредитування є позичальники-іпотекодавці, іпотечні кредитори

(банки та небанківські фінансові установи), нотаріуси, посередники на ринку

нерухомості, оцінювачі, державні виконавці, спеціальні організації з продажу

майна, органи державної реєстрації прав на нерухоме майно та їх обмежень,

страховики, іпотечні установи другого рівня та банки, які здійснюють

рефінансування іпотечних кредиторів, інвестори, управителі іпотечних активів,

розпорядники платежів.

Для

формування стабільного ринку іпотечного кредитування необхідно забезпечити

об’єктивне інформування усіх його учасників про основні умови, вимоги та ризики

у процесі їх діяльності на ринку іпотечного кредитування.

Держава

створюватиме сприятливі умови для розрахунку за іпотечними кредитами окремих

категорій громадян (зокрема молоді, військовослужбовців, державних службовців),

якщо це передбачено законодавством, шляхом субсидування витрат позичальників на

сплату відсотків за іпотечними кредитами. Така підтримка повинна бути

справедливою, адресною, довгостроковою, прозорою та доступною.

Для

формування вторинного ринку іпотечного кредитування держава здійснюватиме

регулювання та нагляд за випуском та обігом іпотечних цінних паперів і буде

сприяти захисту майнових прав та інтересів інвесторів.

З

метою захисту інтересів страхувальників та вигодонабувачів за договорами

страхування на ринку іпотечного кредитування держава здійснюватиме заходи щодо

регулювання та нагляду за діяльністю страховиків та страхових посередників.

Прозорості

системи іпотечного кредитування можливо досягти шляхом створення та

функціонування Єдиного державного реєстру прав на нерухоме майно та їх

обмежень.

Єдиний

державний реєстр прав на нерухоме майно та їх обмежень повинен забезпечувати:

-

реєстрацію прав на нерухоме майно та їх обмежень і внесення змін до реєстру

одночасно з видачею відповідної довідки у день звернення;

-

пріоритет - переважне право однієї особи відносно права іншої особи на те саме

нерухоме майно;

-

вищий пріоритет - пріоритет, встановлений раніше будь-якого іншого пріоритету

стосовно того самого нерухомого майна.

З

метою стимулювання розвитку вторинного ринку іпотечного кредитування повинен

бути запроваджений механізм пільгового оподаткування доходів, отриманих як

відсотки або дохід за іпотечними цінними паперами, емітентом яких є резиденти.

З

метою реалізації цієї Концепції [13] в Україні необхідно:

-

прийняти закони про іпотечні цінні папери, бюро кредитних історій;

-

врегулювати питання функціонування Земельного кадастру України та створення

єдиної державної системи реєстрації прав на нерухоме майно та їх обмежень;

-

утворити за участю держави іпотечну установу другого рівня. Для цього розробити

економічне обґрунтування її діяльності та бізнес-план, визначити джерела

формування статутного капіталу, порядок створення, основні види операцій та

способи рефінансування іпотечних кредиторів;

-

створити систему державного регулювання та нагляду за діяльністю фінансових

установ - іпотечних кредиторів;

-

внести зміни до законодавства в частині встановлення додаткових вимог до

іпотечних кредиторів та іпотечних активів стосовно капіталу, резервів, вимог до

якості та обсягу активів;

-

удосконалити систему державної підтримки найбільш вразливих верств населення з

метою забезпечення їх доступним житлом;

-

забезпечити формування фондів житла для тимчасового проживання та підтримання

їх у належному стані;

-

удосконалити систему фахової підготовки та сертифікації спеціалістів

фінансового ринку;

-

удосконалити податкове законодавство в частині запровадження механізму

пільгового оподаткування доходів, отриманих як відсотки або дохід за іпотечними

цінними паперами, емітентом яких є резиденти.

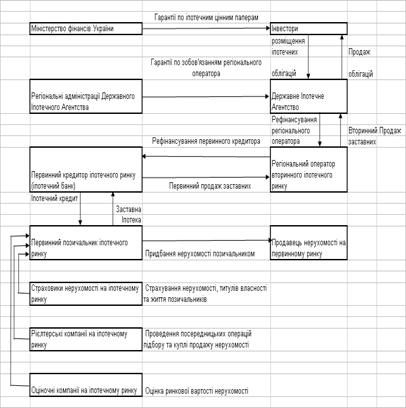

Висновки

розділу 1

Враховуючи

проведені дослідження оптимальна перспективна структура системи іпотечного

кредитування в Україні повинна наближатися до наведеної на рис. 1.3 [53]:

Рис. 1.3

- Суб’єкти та об’єкти перспективної системи іпотечного кредитування в Україні

РОЗДІЛ 2. АНАЛІЗ

ФІНАНСОВО-ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ЗАТ “ЯНЦІВСЬКИЙ ГРАНІТНИЙ

КАР'ЄР” У 2002 – 2004 РОКАХ

2.1 Загальна характеристика

підприємства

Закрите акціонерне товариство ЗАТ “Янцівський

гранітній кар'єр” розта-шоване за адресою:

70050, Запорізька область, смт. Кам ' яне

Вільнянського району

Статутний фонд

Товариства 57 070 грн. розподілений на 5707000 простих іменних акцій номіналом

по 0,01 гривні(1 коп).

Форма власності – колективна(20).

Код ЄДРПОУ – 05467607

Код діяльності ПО КВЕД – 14.11.0.

Основний вид діяльності – добування та обробка

граніту. Янцівські граніти – це сірі граніти з кварцовими білими прожилками –

відносяться до груп відносно дешевих гранітів (вартість 1 м2 полірованої плитки

10 мм товщини не вище 21$/м2 при вартості червоно-чорних гранітів Криворізького

басейну відповідної товщини не менше 30$/м2)

На рис.Д.1 – Д.3 Додатку Д наведені кольорові текстури

основних видів гранітів на ринку України, серед яких продукція Янцівського

гранітного кар'єру - “Янцівський” граніт сірого кольору (рис.Д.2) має як прямих

конкурентів у своєму класі (рис.Д.1) так і альтернативних конкурентів серед

гранітів інших кольорових текстур(рис.Д.3).

Висока конкурентна боротьба на ринку гранітної

продукції потребує модернізації обладнання та випуску продукції світового рівня

якості для виходу на світові ринки. Основною проблемою є пошук джерел

фінансування модернізації, оскільки традиційна кредитоспроможність підприємств,

оцінена за методологією дійсного розділу 2 – є низькою.

2.2 Аналіз складу і джерел утворення

майна (активів) та іпотечної цінності необоротних активів

Аналіз

фінансово-економічного стану підприємства і керування його фінансами

проводиться на основі його фінансових звітів [19].

Метою фінансових

звітів є структурована економічна інформація про фінансовий стан, результати

діяльності і зміни у фінансовому стані підприємства, що є корисної для широкого

кола користувачів у прийнятті ними економічних рішень.

З 1 січня 2000 р.

на підприємствах України незалежно від форм власності (крім банків і бюджетних

установ) впроваджені основні форми фінансової звітності, що відповідають

міжнародним стандартам, і використовуються при розрахунках фінансового стану

підприємства й акціонерного капіталу:

Форма №1 “Баланс”

– звіт про фінансовий стан, що відображає активи, зобов'язання і капітал

підприємства на встановлену дату [20].

Форма №2 “Звіт

про фінансові результати”, що містить дані про доходи, витрати і фінансові результати

діяльності підприємства за звітний і попередній періоди [21].

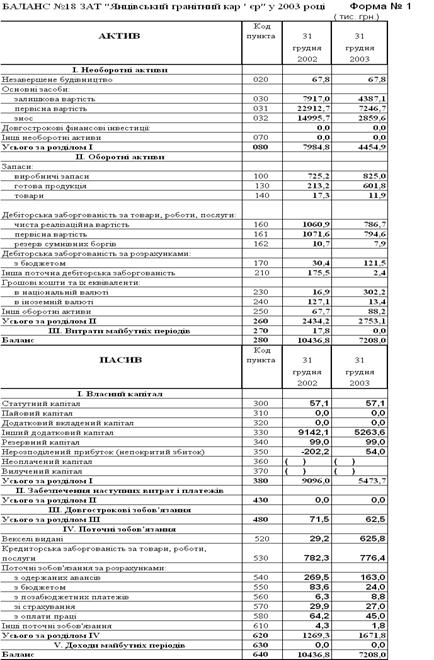

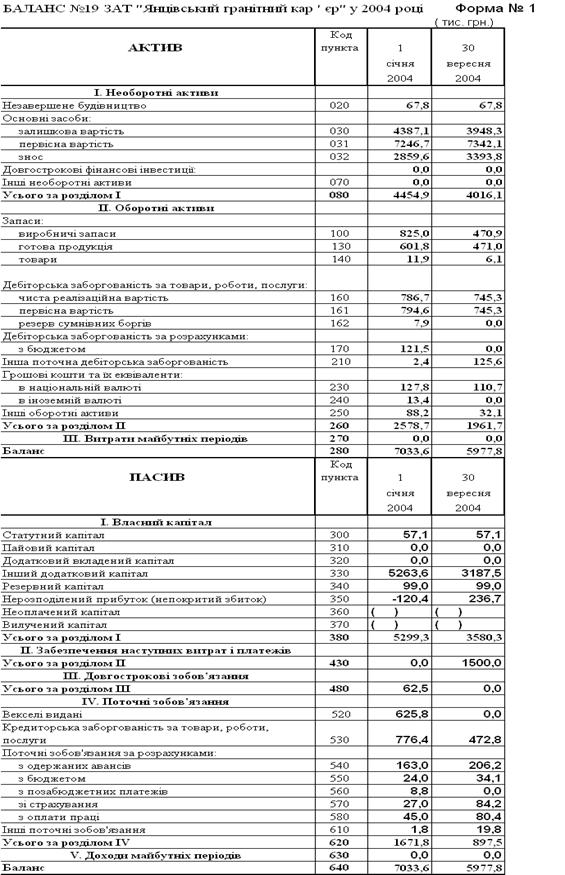

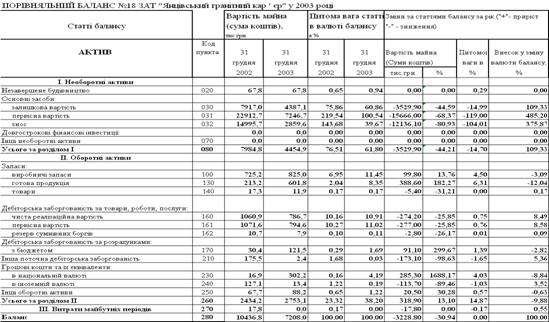

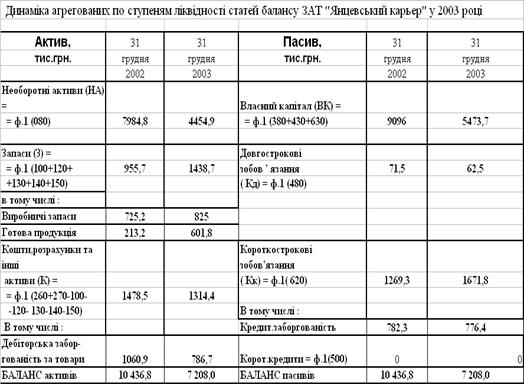

У табл. А.1, А.2

Додатку А приведена динаміка статей балансу ВАТ «Янцівський гранітний кар'єр»

за 2002 - 2004 роки.

У табл.А.3, А.4 Додатку А приведена динаміка статей

звітів про фінансові результати ВАТ «Янцівській гранітний кар'єр » за 2003

-2004 роки.

У табл.А.5, А.6 Додатку А представлені результати

вертикального і горизонтального аналізу балансів підприємства ВАТ «Янцівський

гранітний кар'єр» за 2003 та 2004 роки, що дозволяють аналізувати як динаміку

зміни сум статей балансу підприємства протягом року по кварталах, так і

досліджувати зміну внутрішньої структури статей балансу [23].

Основні

результати проведеного ретроспективного аналізу динаміки активів і пасивів

балансу підприємства у вертикальному і горизонтально-хронологічному розрізах,

дозволяють констатувати наступне:

2003 РІК:

1. За звітний період (2003 рік) у структурі пасивів

балансу (джерел) виникли наступні зміни:

-

при

загальному падінні валюти балансу на -30,94 % (з 10,437 млн.грн. до 7,208

млн.грн.), власний капітал зменшився на -39,82 % за рахунок зменшення раніше

створеного фонду додаткового капіталу на 42,42% ( на – 3,878 млн.грн.);

-

у

звітному періоді підприємство покрило збиток базового періоду –202,2 тис.грн і

отримало капіталізуємий чистий прибуток + 54,7 тис.грн.;

-

довгострокові

кредитні ресурси практично залишилися на одному рівні як в базовому (71,5

тис.грн.), так і в звітному періодах(62,5 тис.грн.);

-

якщо у

базовому періоді власний капітал становив долю 87,15% в валюті пасивів балансу,

то у звітному – тільки 75,94%;

-

кредиторська

заборгованість незначно впала на -0,75 %, але становить долю 10,77% в валюті

балансу замість 7,5% в базовому періоді (на початок 2000 року);

-

векселі

видані, які становили в базовому періоді долю 0,28% в валюті балансу, в

звітному періоді різко підвищилися та становлять долю 8,68% в валюті балансу

внаслідок зростання з 29,2 тис.грн. до 625,8 тис.грн. (на 2043%);

-

таким

чином запозичені поточні зобов'язання зросли у звітному періоді на 31,71% і

становлять долю 23,16% замість 12,16% у базовому періоді;

У такий спосіб

підприємство ВАТ “Янцівський гранітний кар'єр” впроваджує у своїй діяльності

механізми виключно комерційних позичок (видані векселі та кредиторська

заборгованість), не застосовуючи механізмів банківського кредитування.

2. У структурі

активів за звітний період (2003 рік) виникли наступні істотні зміни:

-

необоротні

активи зменшилися на –68,37% за рахунок руху основних фондів:

а) сальдо

вибуття(продаж ОФ) по первісній вартості на суму 3,0 млн.грн;

б) зменшення

залишкової вартості за рахунок підвищення зносу (на 529,9 тис.грн);

-

доля

необоротних фондів в валюті балансу активів у звітному періоді впала з 76,51 %

(базовий період) до 61,8% при падінні фактичної суми необоротних активів з 7,984

млн.грн.(базовий період) до 4,454 млн.грн. (звітний період);

-

загальна

доля оборотних активів в валюті балансу зросла з 23,32%(базовий період) до

38,2% при зростанні суми оборотних активів на + 13,1% ( з 2,434 млн.грн. до

2,753 млн.грн.);

-

доля

виробничих запасів в валюті балансу активів зросла з 6,95%(базовий період) до

11,45% при зростанні суми виробничих запасів на + 13,76% (з 0,725 млн.грн. до

0,825 млн.грн.);

-

доля

готової продукції в валюті балансу активів зросла з 2,04%(базовий період) до

8,35% при зростанні суми готової продукції на + 182,2% (з 0,213 млн.грн. до

0,601 млн.грн.);

-

доля

дебіторської заборгованості за відпущену продукцію зросла в валюті балансу

активів з 10,16%(базовий період) до 10,91% при падінні суми дебіторської

заборгованості на – 25,85% (з 1,061 млн.грн. до 0,787 млн.грн.);

-

дебіторська

заборгованість базового періоду за розрахунками з бюджетом ( експортне

відшкодування ПДВ) в звітному періоді зросла з 0,03 млн.грн. до 0,121 млн.грн.

(на 299,6%) становлячи долю 1,69% проти 0,29% у базовому періоді;

-

сума

грошових коштів в касі у звітному періоді в валюті балансу зросла з 1,38% до

4,38%і;

Таким чином,

проведений аналіз активів валюти балансу свідчить про падіння активів балансу

за рахунок різкого зменшення (ліквідації) основних фондів та зносу основних

фондів.

2004 РІК

1. За 9 місяців звітного періоду (2004 рік) у

структурі пасивів балансу (джерел) виникли наступні зміни:

-

при

загальному падінні валюти балансу на -15,01 % (з 7,033 млн.грн. до 5,977 млн.грн.),

власний капітал зменшився на -32,44 % за рахунок зменшення раніше створеного

фонду додаткового капіталу на 39,44% ( на –2,076 млн.грн.);

-

у

звітному періоді підприємство покрило збиток базового періоду –120,4 тис.грн і

отримало чистий прибуток + 236,7 тис.грн.;

-

довгострокові

та короткострокові кредитні ресурси не використовуються як в базовому, так і в

звітному періодах;

-

якщо у

базовому періоді власний капітал становив долю 75,34% в валюті пасивів балансу,

то у звітному – тільки 59,89%, але в валюті балансу з ' явилися додаткові

кошти, які прирівнюються до власного капіталу, по розділу ІІ “Забезпечення

наступних виплат” в долі – 25,09% від валюти балансу ( + 1,5 млн.грн);

-

кредиторська

заборгованість впала на 39,1 % і становить 7,91% в валюті балансу замість

11,04% в базовому періоді (на початок 2001 року);

-

векселі

видані, які становили в базовому періоді долю 8,9% в валюті балансу, в звітному

періоді не використовуються (0%);

-

таким

чином запозичені поточні зобов'язання впали у звітному періоді на 46,1% і

становлять 15,01% замість 23,77% у базовому періоді;

У такий спосіб

підприємство ВАТ “Янцівський гранітний кар'єр” практично не впроваджує у своїй

діяльності механізми фінансових важелів банківських позичкових коштів, а доля

комерційних позичок (видані векселі та кредиторська заборгованість) – різко

зменшилася у звітному періоді відносно базового.

2. У структурі

активів за 9 місяців звітного періоду (2004 рік) виникли наступні істотні зміни:

-

необоротні

активи зменшилися на –9,85% за рахунок руху основних фондів:

а) сальдо

оновлення мінус вибуття по первісній вартості - + 1,32%;

б) зменшення

залишкової вартості за рахунок підвищення зносу (на +18,68%) на – 10,0 %

-

доля

необоротних фондів в валюті балансу активів у звітному періоді зросла з 63,34 %

(базовий період) до 67,18% при падінні фактичної суми необоротних активів з 4,454

млн.грн.(базовий період) до 4,016 млн.грн. (звітний період);

-

загальна

доля оборотних активів в валюті балансу впала з 36,66%(базовий період) до

32,82% при падінні суми оборотних активів на – 23,93% ( з 2,578 млн.грн. до

1,961 млн.грн.);

-

доля

виробничих запасів в валюті балансу активів впала з 11,73%(базовий період) до

7,88% при падінні суми виробничих запасів на – 42, 92% (з 0,825 млн.грн. до

0,47 млн.грн.);

-

доля

готової продукції в валюті балансу активів впала з 8,56%(базовий період) до

7,88% при падінні суми виробничих запасів на – 21, 73% (з 0,6 млн.грн. до 0,47

млн.грн.);

-

доля

дебіторської заборгованості за відпущену продукцію зросла в валюті балансу активів

з 11,18%(базовий період) до 12,47% при падінні суми дебіторської заборгованості

на – 5,26% (з 0,786 млн.грн. до 0,745 млн.грн.);

-

дебіторська

заборгованість базового періоду за розрахунками з бюджетом ( експортне

відшкодування ПДВ) в сумі ) - 121млн. грн. у звітному періоді погашена;

-

сума

грошових коштів в касі у звітному періоді впала на –15,1 %, становлячи 1,85%

від валюти активів балансу у зрівнянні з 2,0% у базовому періоді;

Таким чином,

проведений аналіз активів валюти балансу свідчить про падіння активів балансу

за рахунок різкого зменшення виробничих запасів та зносу основних фондів.

Оскільки,

відповідно, при аналізі пасивів балансу відмічається падіння долі поточних

зобов'язань, для детального аналізу треба провести дослідження звіту про фінансові

результати.

2.3 Аналіз

фінансових результатів діяльності

При

аналізі фінансових результатів діяльності використані Положення (стандарт)

бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що

обумовлюють зміст і форму Звіту, а також загальні вимоги до розкриття його

статей [21].

Результати

вертикально-горизонтального аналізу звіту про фінансові результати 2003 рік та,

відповідно, за 2002 рік(базовий) наведені в табл.Б.1 Додатку Б, результати 2004

рік та, відповідно, за 2003 рік (базовий) – в табл. Б.2 Додатку Б.

Результати ретроспективного аналізу результатів фінансової діяльності і

структури витрат підприємства, дозволяють констатувати наступне:

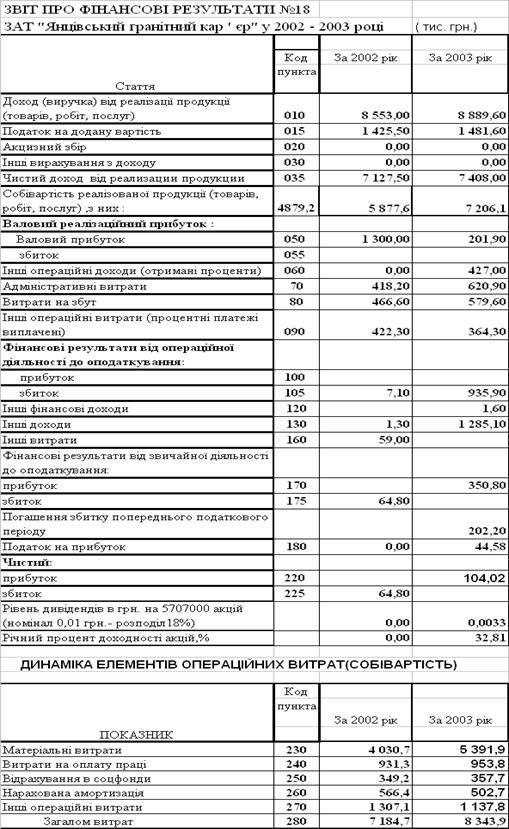

2003 РІК

-

отриманий

доход за реалізовану продукцію зріс на +3,94% (на +0,336 млн.грн.) з рівня

8,553 млн.грн.(за 2002 рік) до 8,889 млн.грн. (за 2003 рік);

-

доля

чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю

83,33% від отриманого доходу за реалізовану продукцію, доля загальної

собівартості реалізованої продукції зросла у звітному періоді з 68,72% (базова)

до 81,06% при абсолютному зростанні собівартості у звітному періоді на + 22,6%

з рівня 5,877 млн.грн.(2002 рік) до 7,206 млн.грн.(2003 рік);

-

відповідно,

доля реалізаційного прибутку впала у звітному періоді з 15,2% (базова) до 2,27%

при абсолютному падінні реалізаційного прибутку у звітному періоді на - 84,47%

з рівня 1,3 млн.грн.(2002 рік) до 0,202 млн.грн.(2003 рік);

-

доля

адміністративних витрат зросла у звітному періоді з 4,89% (базова) до 6,98% при

абсолютному зростанні адміністративних витрат у звітному періоді на + 48,47% з

рівня 0,418 млн.грн.(2002 рік) до 0,621 млн.грн.(2003 рік);

-

доля

витрат на збут зросла у звітному періоді з 5,46% (базова) до 6,52% при

абсолютному зростанні витрат на збут у звітному періоді на + 24,22% з рівня

0,467 млн.грн.(2002 рік) до 0,58 млн.грн.(2003 рік);

-

загальні

фінансові результати від операційної діяльності у звітному періоді

характеризуються збитком -0,935 млн.грн. зрівнянні зі збитком у базовому

періоді – 0,007 млн.грн., тобто операційна діяльність характеризується

наростаючою збитковістю;

-

операційна

збитковість звітного періоду погашена прибутком від реалізації основних фондів

на суму + 1,285 млн.грн.;

-

завдяки

продажу основних фондів у звітному періоді чистий прибуток до розподілу у

звітному періоді становить 0,35 млн.грн. (доля - +3,95 %), що, після покриття

збитків попереднього періоду у сумі 0,202 млн.грн., відповідає доходності акції

підприємства +32,81% при 18% (згідно варіанту роботи) розподілі чистого прибутку

до виплати дивідендів;

-

відносне

зменшення собівартості виробництва у звітному періоді характеризується

наступними показниками:

а) доля загальних витрат(виробнича собівартість +

собівартість управління та збуту) підвищилась з 84,0% (базовий період) до

93,86% від валового реалізаційного доходу, при цьому абсолютне зростання

загальних витрат становить + 16,13% з рівня 7,185 млн.грн.(базовий період) до

8,344 млн.грн.;

б) в структурі виробничої собівартості відмічається у

звітному періоді підвищення долі матеріальних витрат з 47,13%(базовий період)

до 60,65%(звітний період) від валового реалізаційного доходу при значному

абсолютному підвищенні суми матеріальних витрат на + 33,77%;

в) структурна доля витрат заробітної плати з

відрахуваннями у звітному та базовому періоді практично співпадають;

г) структурна доля амортизація та собівартості

управління і збуту у звітному періоді знизилися на 11-13% відносно базового

періоду;

2004 РІК

-

отриманий

доход за реалізовану продукцію зріс на +24,07% (на +1,529 млн.грн.) з рівня

6,335 млн.грн.(за 9 місяців 2003 року) до 7,885 млн.грн. (за 9 місяців 2004

року);

-

доля

чистого доходу від реалізації продукції (мінус податок ПДВ) становить долю

83,33% від отриманого доходу за реалізовану продукцію, доля загальної

собівартості реалізованої продукції впала у звітному періоді з 76,77% (базова)

до 67,04% при абсолютному зростанні собівартості у звітному періоді на + 8,35%

з рівня 4,879 млн.грн.(9 місяців 2003 року) до 5,286 млн.грн.(9 місяців 2004

року);

-

відповідно,

доля реалізаційного прибутку зросла у звітному періоді з 6,57% (базова) до

16,29% при абсолютному зростанні реалізаційного прибутку у звітному періоді на

+ 207,76% з рівня 0,417 млн.грн.(9 місяців 2003 року) до 1,285 млн.грн.(9

місяців 2004 року);

-

доля

адміністративних витрат впала у звітному періоді з 7,54% (базова) до 6,83% при

абсолютному зростанні адміністративних витрат у звітному періоді на + 12,34% з

рівня 0,479 млн.грн.(9 місяців 2003 року) до 0,538 млн.грн.(9 місяців 2004

року);

-

доля

витрат на збут зросла у звітному періоді з 6,15% (базова) до 6,67% при

абсолютному зростанні витрат на збут у звітному періоді на + 34,57% з рівня

0,390 млн.грн.(9 місяців 2003 року) до 0,526 млн.грн.(9 місяців 2004 року);

-

загальні

фінансові результати від операційної діяльності у звітному періоді становлять

+239,2 млн.грн.(доля - +3,03%) у зрівнянні зі збитком у базовому періоді –

226,5 млн.грн.(доля - -3,56%);

-

чистий

прибуток до розподілу у звітному періоді становить 0,165 млн.грн. (доля - +2,1

%), що відповідає доходності акції підприємства +38,71% при 100% розподілі

чистого прибутку до виплати дивідендів;

-

відносне

зменшення собівартості виробництва у звітному періоді характеризується

наступними показниками:

а) доля загальних витрат(виробнича собівартість +

собівартість управління та збуту) зменшилась з 90,45% (базовий період) до

80,54% від валового реалізаційного доходу, при цьому абсолютне зростання

загальних витрат становить + 10,74% з рівня 5,749 млн.грн.(базовий період) до

6,35 млн.грн.;

б) в структурі виробничої собівартості відмічається у

звітному періоді зниження долі матеріальних витрат з 55,73%(базовий період) до

44,73%(звітний період) від валового реалізаційного доходу при незначному

абсолютному зниженні суми матеріальних витрат на –0,41%;

в) структурна доля інших составних виробничої

собівартості (заробітна плата з відрахуваннями, амортизація) та собівартості

управління і збуту у звітному та базовому періоді практично співпадають;

2.4 Коефіцієнтний аналіз показників

фінансової діяльності та іпотечної кредитоспроможності підприємства

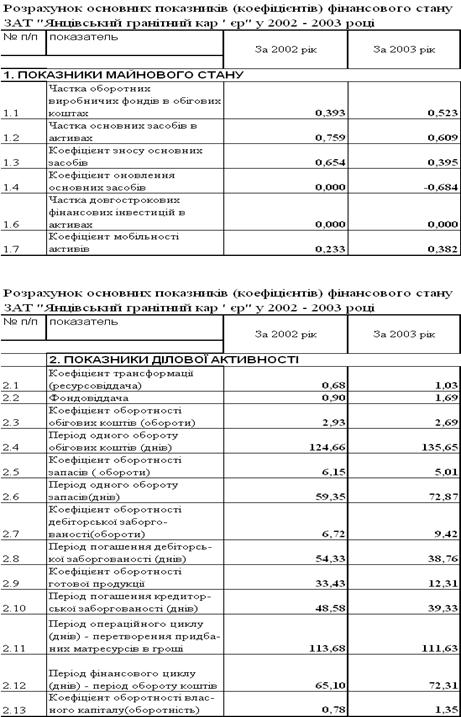

В табл. Г.1 – Г.4 Додатку Г наведені алгоритми

розрахунків показників рентабельності діяльності, показників ділової активності

діяльності, показників майнового стану, показників фінансової стійкості підприємства

[32] з використанням форм фінансової звітності – Форма 1 “Баланс” [20] та Форма

2 “Звіт про результати фінансової діяльності” [21].

Платоспроможність

підприємства – це здатність підприємства впевнено сплачувати всі свої боргові

зобов’язання згідно з встановленими строками або відповідно до договірних умов

[30]. Її можна вивчати за минулий період, на якусь певну (звітну) дату або як

майбутню можливість розрахувати у необхідні терміни за існуючими

короткостроковими зобов’язаннями.

Платоспроможність

підприємства визначається системою показників ліквідності оборотних активів

балансу. Знаменник в усіх наведених показників один і той самий – поточні

пасиви, тобто термінові невідкладні зобов’язання.

Показники

ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові)

зобов’язання за рахунок поточних активів.

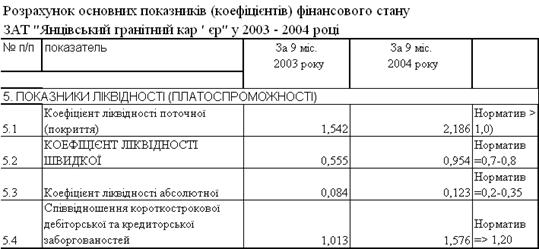

Коефіцієнт

загальної ліквідності (Кл.заг.) (коефіцієнт

покриття) – це відношення поточних активів (Апот) до поточних

зобов’язань (Зпот):

, (2.1)

, (2.1)

де:  - поточні активи балансу (Форма 1

строка 260);

- поточні активи балансу (Форма 1

строка 260);

- поточні зобов ' язання балансу (

Форма 1 строка 620);

- поточні зобов ' язання балансу (

Форма 1 строка 620);

Цей результат

співвідноситься з одиницею і показує, скільки грошових одиниць поточних активів

припадає на одну грошову одиницю поточних зобов’язань. При Кл.заг.<2

вважається, що платоспроможність підприємства невисока існує певний фінансовий

ризик. Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу

воно може коливатись від 1,2 до 2,5 [32].

Коефіцієнт

термінової ліквідності (Кл.терм.) – це відношення

активів високої ліквідності (Алікв) до поточних зобов’язань:

, (2.2)

, (2.2)

де: Алікв - активи високої ліквідності

= поточні активи – запаси (Форма 1 строки (260-100-110-120-130-140-150);

Коефіцієнт

абсолютної ліквідності (Кл. абс.) характеризується

відношенням грошових засобів та коротк. цінних паперів (Г,Цп)

до поточних зобов’язань:

, (2.3 )

, (2.3 )

де: Г,Цп – грошові засоби та

короткострокові цінні папери (Форма 1 строки (230+240));

Значення цього

коефіцієнта є достатнім, якщо він перевищує 0,2-0,25 [32].

Співвідношення короткострокової дебіторської та кредиторської

заборгованостей – показує наскількі термінові надходження від боржників до

підприємства відповідають терміновим вимогам кредиторів до підприємства:

, (2.4)

, (2.4)

де: Здеб – короткострокова дебіторська

заборгованість (Форма 1 строки (160+170+180+190+200+210));

Зкред – короткострокова кредиторська

заборгованість (Форма 1 строки (520+530+540));

Значення цього коефіцієнту є сприятливими, якщо він

перевищує 1,25 [32].

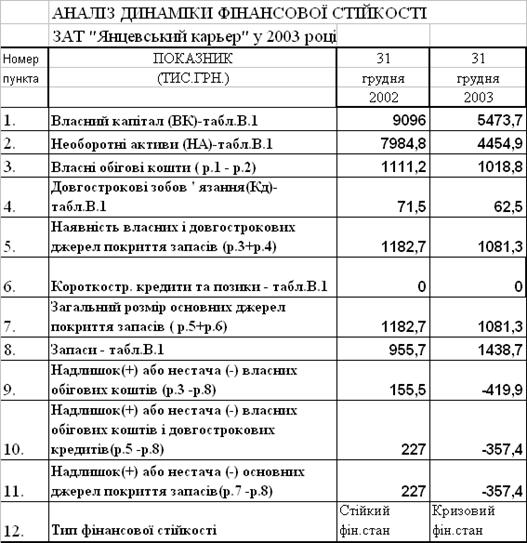

Однією з

найважливіших характеристик фінансового стану підприємства є фінансова

стійкість. Фінансова стійкість характеризує ступінь фінансової незалежності

підприємства щодо володіння своїм майном і його використання.

Для оперативного

розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття

запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно

поширюваним переліком таких джерел фінансування [35]:

-

власні оборотні

кошти (НВОК);

-

власні

оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

-

власні

оборотні кошти, довго- та короткострокові кредити і позики

(НВОК +

Дп + ДФЗ).

Відповідно до забезпеченості запасів згаданими

варіантами фінансування можливі чотири типи фінансової стійкості [35]:

1. Абсолютна

стійкість - для забезпечення запасів (З) достатньо власних оборотних коштів;

платоспроможність підприємства гарантована: З < НВОК

2. Нормальна

стійкість – для забезпечення запасів крім власних оборотних коштів залучаються

довгострокові кредити та позики; платоспроможність гарантована:З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення

запасів крім власних оборотних коштів та довгострокових кредитів і позик

залучаються короткострокові кредити та позики; платоспроможність порушена, але

є можливість її відновити: З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів

не вистачає “нормальних” джерел фінансування; підприємству загрожує

банкрутство:

З > НВОК

+ Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю

фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність

(ліквідність).

Результати 2003 року

Як видно з результатів розрахунків показників

ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ

“Янцівський гранітний кар ' єр” (табл.В.1 – В.3 Додатку В):

-

на звітну

дату показники покриття запасів з стійкого фінансового стану переведені в зону

кризового фінансового стану, тобто розмір запасів не відповідає зменшенню

капіталу підприємства за рахунок продажу активів (основних фондів), що потребує

швидкої реакції, враховуючи певну кризу з реалізацією (падіння дебіторської

заборгованості та зростання готової нереалізованої продукції);

-

показники

платоспроможності та ліквідності знаходяться близько до діапазону нормативів

для коефіцієнтів ліквідності, за виключенням показника абсолютної ліквідності,

тобто необхідно підвищити норматив готівкових грошей на розрахунковому рахунку

та в касі, та падіння показника строкової ліквідності за рахунок відміченого

падіння рівня дебіторської заборгованості, тобто кризи з реалізацією;

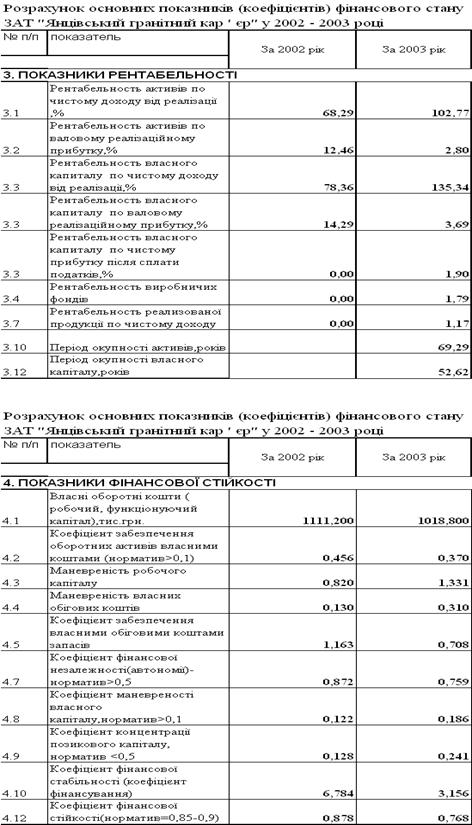

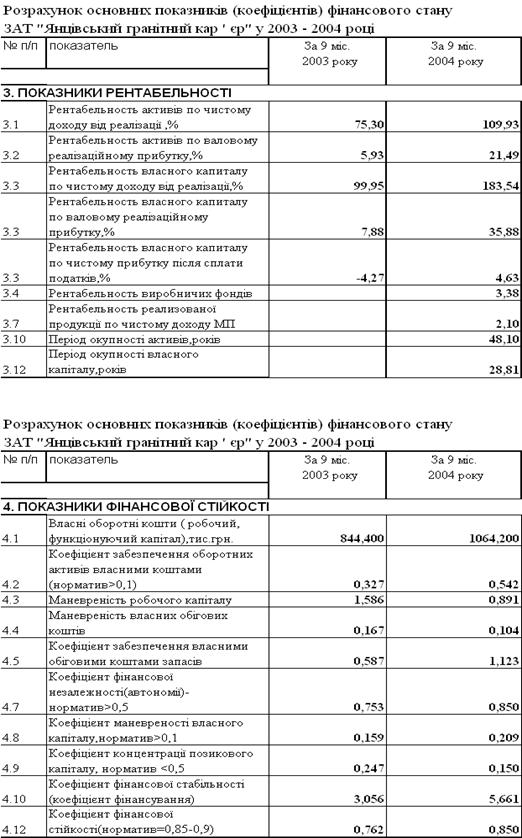

Як видно з результатів розрахунків показників

рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр”

(табл.В.2 Додатку В):

-

рентабельність

активів та власного капіталу по чистому доходу, відповідно, у звітному періоді

підвищилась відносно базового, з 68,29% до 102,77% та з 78,36% до 135,34%;

-

навпаки,

рентабельність активів та власного капіталу по валовому реалізаційному прибутку,

відповідно, у звітному періоді знизилась відносно базового, з 12,46% до 2,8% та

з 14,29% до 3,69%;

-

рентабельність

власного капіталу по чистому прибутку після оподаткування з негативного збитку

у базовому періоді піднялася до +1,9% у звітному періоді;

-

наведений

рівень рентабельності власного капіталу по чистому прибутку після оподаткування

дуже низький, бо відповідає строку окупності власного капіталу 52,6 років, що

робить підприємство інвестиційно непривабливим;

-

всі

показники фінансової стійкості(фінансування, маневреності, незалежності), хоча

і зменшилися після часткового продажу основних фондів, і відповідному зменшенню

капіталу, одначе відповідають у звітному періоді відносно стійкому стану

підприємства;

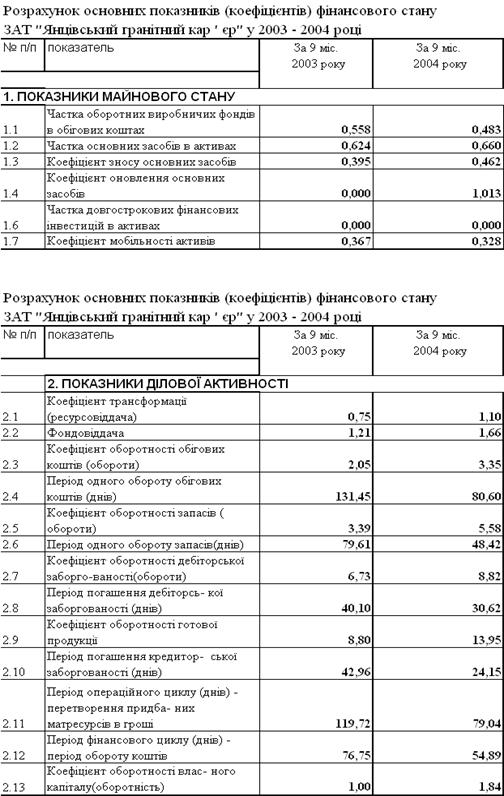

Як видно з результатів розрахунків показників майнового

стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр” (табл.В.1

Додатку В):

-

коефіцієнт

трансформації активів у виручку від реалізації підвищився у звітному періоді на

+51,5% (з 0,68 у базовому періоді до 1,03 у звітному періоді);

-

фондовіддача

основних фондів підвищилася у звітному періоді на +87,8% (з 0,9 у базовому

періоді до 1,69 у звітному періоді);

-

коефіцієнт

оборотності обігових коштів зменшився на –8,2 % (з 2,93 у базовому періоді до

2,69 у звітному періоді), що відповідає зростанню періоду 1-го обороту обігових

коштів з 124,66 дня до 135,65 днів;

-

коефіцієнт

оборотності запасів коштів зменшився на –18,5 % (з 6,15 у базовому періоді до

5,01 у звітному періоді), що відповідає зростанню періоду 1-го обороту запасів

з 59,35 дня до 72,87 дня;

-

коефіцієнт

оборотності дебіторської заборгованості зріс на +40,2 % (з 6,72 у базовому

періоді до 9,42 у звітному періоді), що відповідає зниженню періоду 1-го

обороту дебіторської заборгованості з 54,33 дня до 38,76 дня;

-

коефіцієнт

оборотності кредиторської заборгованості зріс на +23,6 % (з 7,51 у базовому

періоді до 9,28 у звітному періоді), що відповідає зниженню періоду 1-го

обороту (погашенню) кредиторської заборгованості з 48,58 дня до 39,33 дня;

-

мобільність

активів зросла з 0,233(базовий період) до 0,382(звітний період), що відповідає

зростанню долі оборотних коштів в активах з 0, 393 (базовий період) до

0,523(звітний період), відміченому при аналізі активів та коефіцієнту покриття

запасів;

-

в

результаті продажу частини зношених основних фондів загальний коефіцієнт зносу

основних фондів зменшився з 0,654(базовий період) до 0,393(звітний період);

Отримані

характеристики ділової активності, що свідчать про негативні процеси у розвитку

підприємства, тому інвестиційна привабливість є низькою.

Результати за 2004 рік:

Як видно з результатів розрахунків показників

ліквідності, платоспроможності та джерел покриття виробничих запасів ВАТ

“Янцівський гранітний кар ' єр” (табл.В.5 – В.8 Додатку В):

-

на звітну

дату показники покриття запасів з кризового фінансового стану переведені в зону

стійкого фінансового стану, тобто відмічене при аналізі активів балансу

зменшення виробничих запасів має позитивний сенс;

-

показники

платоспроможності та ліквідності перевищують нижній діапазон нормативів для

коефіцієнтів ліквідності за виключенням показника абсолютної ліквідності, тобто

необхідно підвищити норматив готівкових грошей на розрахунковому рахунку та в

касі;

Як видно з результатів розрахунків показників

рентабельності та фінансової стійкості в ВАТ “Янцівський гранітний кар ' єр”

(табл.В.7 Додатку В):

-

рентабельність

активів по чистому доходу та валовому реалізованому прибутку у звітному періоді

підвищилась відносно базового, відповідно, на 46,0% та 262,0%;

-

рентабельність

власного капіталу по чистому доходу та валовому реалізованому прибутку у

звітному періоді підвищилась відносно базового, відповідно, на 83,0% та 355,0%;

-

вказане

вище дозволило при практично незмінному рівні адміністративних витрат та витрат

на збут перейти від негативної рентабельності власного капіталу по чистому

прибутку після оподаткування (збиток у базовому періоді –4,27%) до позитивного

рівня рентабельності у звітному періоді +4,63%;

-

наведений

рівень рентабельності власного капіталу по чистому прибутку після оподаткування

дуже низький, бо відповідає строку окупності власного капіталу 28,8 років, що

робить підприємство інвестиційно непривабливим;

-

всі

показники фінансової стійкості(фінансування, маневреності, незалежності)

відповідають у звітному періоді стійкому стану підприємства;

Як видно з результатів розрахунків показників

майнового стану та ділової активності в ВАТ “Янцівський гранітний кар ' єр”

(табл.В.8 Додатку В):

-

коефіцієнт

трансформації активів у виручку від реалізації підвищився у звітному періоді на

+46% (з 0,75 у базовому періоді до 1,1 у звітному періоді);

-

фондовіддача

основних фондів підвищилася у звітному періоді на +37,2% (з 1,21 у базовому

періоді до 1,66 у звітному періоді);

-

коефіцієнт

оборотності обігових коштів зріс на +63,4 % (з 2,05 у базовому періоді до 3,35

у звітному періоді), що відповідає зниженню періоду 1-го обороту обігових

коштів з 131,4 дня до 80,6 днів;

-

коефіцієнт

оборотності запасів коштів зріс на +64,6 % (з 3,39 у базовому періоді до 5,58 у

звітному періоді), що відповідає зниженню періоду 1-го обороту запасів з 79,6

дня до 48,4 дня;

-

коефіцієнт

оборотності дебіторської заборгованості зріс на +31,05 % (з 6,73 у базовому

періоді до 8,82 у звітному періоді), що відповідає зниженню періоду 1-го

обороту дебіторської заборгованості з 40,1 дня до 30,6 дня;

-

коефіцієнт

оборотності кредиторської заборгованості зріс на +78,0 % (з 6,28 у базовому

періоді до 11,18 у звітному періоді), що відповідає зниженню періоду 1-го

обороту (погашенню) кредиторської заборгованості з 43,0 дня до 24,15 дня;

-

мобільність

активів знизилася з 0,367(базовий період) до 0,328(звітний період), що

відповідає зниженню долі оборотних коштів в активах з 0, 558 (базовий період)

до 0,483(звітний період), відміченому при аналізі активів та коефіцієнту

покриття запасів;

Отримані характеристики ділової активності, що

свідчать про розвиток підприємства, можуть бути використані при бюджетному

прогнозуванні плану наступного року.

З метою швидкої

ідентифікації фінансової кризи, виявлення причин, що неї визначаються, і

розробки антикризових заходів на підприємствах доцільно впроваджувати систему

раннього попередження і реагування (СРПР). Система раннього попередження і

реагування - це особлива інформаційна система, що сигналізує керівництву про

потенційні ризики, що можуть насуватися на підприємство як із зовнішнього, так

і з внутрішнього середовища.

Одним з

найважливіших інструментів системи раннього попередження банкрутства

підприємств і методом його прогнозування є дискримінантний аналіз. Зміст

дискримінантного аналізу полягає в тому, що за допомогою статистичних методів

будується функція й обчислюється інтегральний показник, на підставі якого з

достатньою імовірністю можна передбачити банкрутство суб'єкта господарювання.

Існує багато

підходів до прогнозування фінансової неплатоспроможності суб'єктів

господарювання. Будь-яка методика оцінювання кредитоспроможності є, по суті,

методикою прогнозування банкрутства. У закордонній практиці поширення придбали

дві моделі - Альтмана і Спрингейта, названі на честь їхніх авторів [25]. Модель

Альтмана (розроблена в 1968 році і відома також за назвою «розрахунок

Z-показника» - інтегрального показника рівня погрози):

(2.5)

(2.5)

де Х1

= (Поточні активи - Поточні пасиви) / Обсяг активу;

Х2 = Нерозподілений прибуток /

Обсяг активу;

Х3 = Прибуток до виплати

відсотків / Обсяг активу;

Х4 = Ринкова вартість власного

капіталу / Позикові засоби;

Х5 = Виторг від реалізації /

Обсяг активу;

При Z < 1,8 -

імовірність банкрутства дуже висока;

1,8 < Z <

2,7 - імовірність банкрутства середня;

2,7 < Z <

2,99 - імовірність банкрутства невелика;

Z > 2,99 - імовірність

банкрутства незначна.

Розрахунок

інтегрального показника Альтмана (у міру скептицизму по його застосування для

українських підприємств) за даними балансу ВАТ «Янцівський гранітний кар'єр» за

2004 рік, дає наступні значення:

Таким чином,

імовірність банкрутства підприємства по Альтману мала.

2.5 Оцінка

класу платоспроможності та необхідного обсягу застави при поточному та

іпотечному кредитуванні ВАТ «Янцівський гранітний кар’єр»

Процес

кредитування складається з ряду етапів, кожний з який окремо забезпечує рішення

конкретних задач, а в сукупності вони спрямовані на досягнення мети

банківського кредитування – одержання банківського прибутку [24].

На першому

етапі банківського кредитування аналізуються і відбираються заявки клієнтів на одержання

кредиту. У заявці визначаються цільове призначення кредиту, його сума, термін

використання, дата погашення, характеристика і економічний ефект проекту від

кредитування, форми забезпечення кредиту.

Після

ознайомлення з документами службовець розмовляє з майбутнім позичальником, що

має велике значення для наступного рішення питання про надання кредиту. На

цьому етапі банк повинний приділити увагу вірогідності докумен-тів і

інформації, на підставі яких зважується питання про надання кредиту.

Другий етап

процесу кредитування припускає вивчення кредитоспромож-ності клієнта, тобто

наявність передумов для одержання кредитів, здатності їхнього одержання.

Кредитоспроможність позичальника визначається показниками, що характеризують

його акуратність при розрахунках за раніше отримані кредити, його поточне

фінансовий стан і перспективи змін, здатність при необхідності мобілізувати

кошти з різних джерел. Комерційний банк аналізує, вивчає діяльність потенційного

позичальника, визначає його кредитоспроможність, прогнозує ри-зик неповернення

кредиту і приймає попереднє розрахункове рішення про надання або відмову у

наданні кредиту. При цьому впроваджені типові форми “Класу кредитоспроможності”

[38] (табл.2.1):

Таблиця 2.1 - Клас

кредитоспроможності позичальників

|

Показник

|

1 клас

|

2 клас

|

3 клас

|

|

Коефіцієнт

незалежності

|

більше 0,6

|

від 0,3 до 0,6

|

менше 0,3

|

|

Коефіцієнт

абсолютної ліквідності

|

0,2 та більше

|

від 0,15 до 0,2

|

менше 0,15

|

|

Коефіцієнт

проміжної ліквідності

|

0,7 та більше

|

від 0,4 до 0,7

|

менше 0,4

|

|

Коефіцієнт

покриття

|

2,0 та більше

|

від 1,0 до 2,0

|

менше 1,0

|

Розрахунок класу

кредитоспроможності проводиться при розрахунках фінансової стійкості та

ліквідності підприємства. Фінансова стійкість характеризує ступінь фінансової

незалежності підприємства щодо володіння своїм майном і його використання.

Позичкова

операція – це акт комерційного продажу коштів на визначений термін. Тому в

умовах ринкових відносин плата за кредит(процент) стає об'єктивним супутником

кредиту, складовою частиною позичкової операції [43].

Вартість кредиту

складається з процентної ставки, комісії за видачу й оформлення кредиту та

інших елементів.

Основним видом

плати за користування банківським кредитом є процент. Поряд з процентом

банки можуть установлювати комісію, що застосовується як додатковий

елемент ціни банківського кредитування. Комісія встановлює, як правило, у тих

випадках, коли в процесі кредитування банк виконує додаткову робо-ту, пов’язану

з оформленням позички і контролем, або наглядом за здійсненням проекту, що

кредитується. Комісія може сплачуватися окремо, або додаватися до процента.

Рівень процентної

ставки залежить від таких факторів [45]:

-

облікова

ставка центрального банку;

-

рівень

інфляції;

-

строк

позички;

-

ціна сформованих

ресурсів;

-

ризик;

-

розмір

позички;

-

попит на

банківські позички;

-

якість

застави;

-

зміст

заходів, що кредитуються;

-

витрати

на оформлення позички і контроль;

-

характер

відносин між банком і клієнтом;

-

норма

прибутку від інших активних операцій.

Вплив цих

факторів на рівень процентної плати за користування банківськими позичками є

взаємозв’язаним, тому важко визначити кількісне значення кожного з них, але

враховувати їх у сукупності доцільно.

Базовою

процентною ставкою за кредитами комерційних банків є облікова ставка

центрального банку, за якою останній здійснює рефінансування комерційних

банків. Базова процента ставка може бути або вищою, або нижчою облікової

ставки. Якщо комерційний банк має дешеві ресурси (порівняно з обліковою ставкою

), він має право встановлювати проценти за своїми позичками нижчі від облікової

ставки.

Рівень інфляції

впливає як на облікову ставку Центрального банку [52], так і на ставки процента

за позичками комерційних банків. Незважаючи на те, що Центральний банк

встановлює позитивну проценту ставку (тобто з урахуванням інфляції), комерційні

банки також враховують інфляційний фактор. Річ у тім, що облікова ставка Центрального

банку не змінюється часто, тому в періоди між її змінами і при інфляційній

активності у комерційних банків виникає потреба враховувати ту інфляцію, яка не

покрита обліковою ставкою.

Фактор терміну

кредиту прямо пропорційно впливає на рівень процентної ставки за позичками

банку. Чим триваліший термін користування, тим дорожчим для позичальника є

кредит. Така залежність обумовлена двома причинами. По-перше, при тривалішому

терміні позички більшим є ризик втрат від неповернення боргу і від знецінення

коштів, переданих у позичку у зв’язку з інфляцією, що не-минуча в ринковій економіці.

По-друге, вкладення коштів довготривалого характеру, як правило, забезпечують

відносно вищу віддачу.

Ціна сформованих

банком ресурсів безпосередньо впливає на рівень процентної ставки за кредитами.

Вона складається з депозитного процента й інших видів плати за куплені кредитні

ресурси. Чим дорожче обходяться банку ресурси, тим, за інших рівних умов, вища

норма позичкового процента.

Ризик – є

невід’ємним атрибутом кредитування. Тут виникають кредитний і процентний

ризики. Рівень цих ризиків залежить від виду позички і від порядку сплати

процентів. Найризикованішими є незабезпечені (бланкові) позички. Ступінь ризику

забезпечених кредитів залежить від повноти і якості застави. Чим вищий ступінь

кредитного ризику, тим більша вірогідність для банку зазнати втрат від

неповернення позичальником основного боргу і несплати процентів по ньому. Тому

більш ризиковані позички видаються під вищий процент, аби компенсувати

кредитору витрати від ризикового розміщення коштів.

Розмір позички

зворотно впливає на рівень процентної ставки. Її рівень нижчий при більших

позичках, оскільки відносні витрати, пов’язані з кредитною послугою, тут нижчі.

Крім того, великі позички надаються великим клієнтам, котрі, як правило, менше

схильні до ризику банкрутства. Але з такого правила можуть бути і винятки. банк

може не зменшувати процентної ставки за великими кредитами, коли за його

розрахунками це може призвести до підвищення ризику у зв’язку з погіршенням

структури позичкового портфеля внаслідок порушення правила диверсифікації активів.

Попит на позички

прямо впливає на рівень процентної ставки. Зростання попиту зумовлює підвищення

процентної ставки за позичками. Але в умовах конкуренції між кредитними

установами і боротьби за розширення ринку послуг банки можуть не зважати на це

ринкове правило. Вони можуть не підвищувати рівень процентних ставок при

зростанні попиту на кредит, керуючись ти, що нижчі процентні ставки за

кредитами дадуть змогу залучити більшу кількість клієнтів і завоювати

конкурентні переваги.

Якість застави

зворотно впливає на рівень процентної ставки за позичками. Чим вона вище, тим,

за інших рівних умов, відносно нижчою може бути процентна ставка за позичкою.

Це пов’язано з тим, що якісніша застава зменшує ризик втрат у разі примусового

погашення позички за рахунок її реалізації.

На рівень

процентної ставки впливає зміст заходів, що кредитуються. Так, кредити, що

опосередковують витрати, висока рентабельність яких є результатом спекулятивних

дій позичальника, коштують звичайно дорожче тих, котрі забезпечують ефект,

пов’язаний з виробництвом продукції, особливо сільського господарства.

Витрати на

оформлення позички і контроль прямо впливають на рівень позичкового процента.

Чим ці витрати більші, тим, за інших рівних умов вища норма процента за

позичкою. Іноді витрати, пов’язані з кредитним процесом, не включаються у

процентну ставку, а компенсуються шляхом стягнення з позичальника комісійних

платежів.

Ставка банку-конкурента враховується

при встановленні рівня позичкового процента залежно від характеру процентної політики,

яку проводить даний банк. Прагнення додаткового прибутку спонукає встановлювати

вищі проценти порівняно з іншими кредиторами. Якщо проводиться політика

розширення ринку кредитних послуг, позичковий процент встановлюється на нижчому

рівні, ніж у кон-курентів.

Норма прибутку

від інших активних операцій банку слугує одним з орієнти-рів при встановленні

норми позичкового процента. Якщо, наприклад, інвестиційні операції забезпечують

банку відносно вищий прибуток (на одиницю вкладеного капіталу), ніж позичкові,

то банку необхідно переглянути свою процентну політику в бік підвищення рівня

позичкового процента.

При врахування

означених факторів треба не забувати про підсумковий результат, який полягає тому,

що визначена в кредитній угоді процентна ставка має бути джерелом отримання

прибутку від позичкових операцій.

Резерв

для відшкодування можливих втрат за кредитними операціями бан-ків [15] (далі -

резерв під кредитні ризики) є спеціальним резервом, необхідність формування

якого обумовлена кредитними ризиками, що притаманні банківській діяльності.

Створення резерву під кредитні ризики - це визнання витрат для відображення

реального результату діяльності банку з урахуванням погіршення якості його

активів або підвищення ризиковості кредитних операцій.

Банки

самостійно визначають рівень ризику кредитних операцій, оцінюють фінансовий

стан позичальників (контрагентів банку) та вартість застави в межах чинного

законодавства.

З

метою розрахунку резерву під кредитні ризики банки мають здійснювати

класифікацію кредитного портфеля за кожною кредитною операцією залежно від

фінансового стану позичальника, стану обслуговування позичальником кредитної

заборгованості та з урахуванням рівня забезпечення кредитної операції. За

результатами класифікації кредитного портфеля визначається категорія кожної

кредитної операції: "стандартна", "під контролем",

"субстандартна", "сумнівна" чи "без-надійна".

Загальна

заборгованість за кредитними операціями становить валовий кредитний ризик для

кредитора.

Для

цілей розрахунку резервів на покриття можливих втрат за кредитними операціями

визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення

валового кредитного ризику, класифікованого за ступенями ризику, на вартість

прийнятного забезпечення.

Банки

зобов'язані створювати та формувати резерви для відшкодування можливих втрат на

повний розмір чистого кредитного ризику за основним боргом, зваженого на

відповідний коефіцієнт резервування, за всіма видами кредитних операцій у

національній та іноземних валютах.

Резерв

під кредитні ризики поділяється на резерви під стандартну та нестандартну

заборгованість за кредитними операціями. Резерви під нестандартну

заборгованість формуються за кредитними операціями, класифікованими як

"під контролем", "субстандартні", "сумнівні", а

також "безнадійні".

Резерв

під кредитні ризики формується в тій валюті, у якій враховується

заборгованість.

Резерв

під кредитні ризики використовується лише для покриття збитків за непогашеною

позичальниками заборгованістю за кредитними операціями за основним боргом,

стягнення якої є неможливим.

Класифікація

позичальників за результатами оцінки їх фінансового стану здійснюється з

урахуванням рівня забезпечення за кредитними операціями, наведеного у табл. Е.1

Додатку Е.

За

станом погашення позичальником (контрагентом банку) кредитної заборгованості за

основним боргом та відсотків за ним на підставі кредитної історії позичальників

та їх взаємовідносин з банком обслуговування боргу вважається (табл.2.2):

Таблиця

2.2 – Оцінка кредитної історії позичальника

|

"добрим":

|

якщо

заборгованість за кредитом і відсотки (комісії та інші платежі з

обслуговування боргу) за ним сплачуються в установлені строки або з

максимальною затримкою до семи календарних днів; або кредит

пролонговано без пониження класу позичальника та відсотки за ним сплачуються

в установлені строки або з максимальною затримкою до семи календарних днів; або

кредит пролонговано з пониженням класу позичальника до 90 днів та відсотки за

ним сплачуються в установлені строки або з максимальною затримкою до семи

календарних днів;

|

|

"слабким":

|

якщо

заборгованість за кредитом прострочена від 8 до 90 днів та відсотки за ним

сплачуються з максимальною затримкою від 8 до 30 днів; або кредит

пролонговано з пониженням класу позичальника на строк від 91 до 180 днів, але

відсотки сплачуються в строк або з максимальною затримкою до 30 днів;

|

|

"незадовільним":

|

якщо

заборгованість за кредитом прострочена понад 90 днів; або кредит

пролонговано з пониженням класу позичальника понад 180 днів.

|

Таблиця

2.3 – Класифікація кредиту позичальника

|

Фінансовий стан

позичальника (клас)

|

Обслуговування

боргу позичальником (група)

|

|

"добре"

|

"слабке"

|

"незадовільне"

|

|

"А"

|

"стандартна"

|

"під

контролем"

|

"субстандартна"

|

|

"Б"

|

"під

контролем"

|

"субстандартна"

|

"сумнівна"

|

|

"В"

|

"субстандартна"

|

"сумнівна"

|

"безнадійна"

|

|

"Г"

|

"сумнівна"

|

"безнадійна"

|

"безнадійна"

|

|

"Д"

|

"безнадійна"

|

"безнадійна"

|

"безнадійна"

|

Таблиця

2.4 - Коефіцієнти резервування кредитних ризиків

|

Категорія

кредитної операції

|

Коефіцієнт

резервування (за ступенем ризику)

|

|

"Стандартна"

|

1 %

|

|

"Під

контролем"

|

5 %

|

|

"Субстандартна"

|

20 %

|

|

"Сумнівна"

|

50 %

|

|

"Безнадійна"

|

100 %

|

Таблиця

2.5 – Розрахунок чистої вартості застави позичальника

|

Класифіковані

валові кредитні ризики

|

Відсоток

вартості забезпечення, що береться до розрахунку чистого кредитного

ризику

|

|

Гарантії

|

Застава

|

|

Кабінету

Міністрів України

|

урядів країн

категорії "А"

|

міжнародних

багатосторонніх банків

|

банків з

рейтингом не нижче ніж "інвестиційний клас", забезпечені гарантії

банків України

|

майнових прав

на грошові депозити

|

державних

цінних паперів

|

недержавних

цінних паперів, дорогоцінних металів, рухомого і нерухомого майна та інших

майнових прав

|

|

Стандартний

|

100 %

|

100 %

|

100 %

|

100 %

|

100 %

|

100 %

|

50 %

|

|

Під

контролем

|

100 %

|

100 %

|

100 %

|

100 %

|

100 %

|

80 %

|

40 %

|

|

Субстандартний

|

50 %

|

100 %

|

100 %

|

100 %

|

100 %

|

50 %

|

20 %

|

|

Сумнівний

|

20 %

|

20 %

|

20 %

|

20 %

|

100 %

|

20 %

|

10 %

|

|

Безнадійний

|

0 %

|

0 %

|

0 %

|

0 %

|

0 %

|

0 %

|

0 %

|

При визначенні

чистого кредитного ризику для розрахунку резерву сума валового кредитного

ризику за кожною кредитною операцією окремо може зменшуватися на вартість

прийнятного забезпечення (гарантій та застави майна і майнових прав).

Сума

гарантій та вартість предмета застави береться до розрахунку резервів під

кредитні ризики з урахуванням коефіцієнтів залежно від категорії кредитної

операції (табл.2.6):

На

підставі класифікації валового кредитного ризику та врахування прийнятного

забезпечення банк визначає чистий кредитний ризик за кожною кредитною операцією

і зважує його на встановлений коефіцієнт резервування (табл.2.5):

Згідно з

результатами аналізу попереднього розділу підприємству необхідний кредит

розміром 400000 грн. (табл. В.7 Додатку В) для тимчасового покриття залученим

банківським капіталом величини запасів в оборотних коштах.

Оцінка умов

для звичайного банківського кредиту

Підприємство ВАТ

“Янцівський гранітний кар'єр” подає заявку на кредит 400 000 грн. на 1 рік під

25 % річних. В якості застави на загальну суму 800 000 грн. надається (баланс

2004 р. - табл. А.2 Додатку А):

- готова

продукція вартістю 601,8 тис.грн.;

- дебіторська

заборгованість за розрахунками з бюджетом 121,5 тис.грн.;

- частина

дебіторської заборгованості за відпущену продукцію на суму 78 тис.грн. (з

загальної суми 786,7 тис.грн.);

Експертний аналіз

з боку банку дає наступну діагностику:

а) Згідно

показників табл.2.1 по класам кредитоспроможності:

- по коефіцієнту

незалежності = 0,759 – клас 1 (>0,6);

- по коефіцієнту

абсолютної ліквідності = 0,189 – клас 2 (0,15 – 0,2);

- по коефіцієнту