Економічне обгрунтування заходів щодо поліпшення виробничо-господарської діяльності підприємства ТОВ "Домосвіт"

Міністерство освіти і науки України

Національна металургійна академія

Економічний факультет

ЗВІТ

про переддипломну практику

в товаристві з обмеженою відповідальністю «Домосвіт»

згідно дипломного проекту на тему:

«Економічне обгрунтування заходів щодо поліпшення виробничо-господарської

діяльності підприємства ТОВ «Домосвіт»»

Дніпропетровськ НМЕТАУ 2009

Вступ

В звіті про переддипломну

практику наведені основні матеріали, необхідні для аналізу діяльності товариства

з обмеженою відповідальністю «Домосвіт» згідно дипломного проекту на тему: «Економічне

обгрунтування заходів щодо поліпшення виробничо-господарської діяльності

підприємства ТОВ «Домосвіт» (м. Дніпропетровськ)».

Завданнями, поставленими

на переддипломну практику, були:

-

збір та аналіз інформації щодо основних видів діяльності

підприємства, його загальної структури та особливостей роботи;

-

збір та аналіз інформації щодо основних техніко-економічних

характеристик підприємства;

-

визначення основних проблем підприємства та «вузьких» міст в його

діяльності.

Інформаційною базою

проведеного переддипломного дослідження були фінансово-господарські звіти про

діяльність ТОВ «Домосвіт» за 2006–2008 роки.

1. Організаційно-економічна

характеристика ТОВ «Домосвіт»

1.1

Характеристика бізнесу та організаційної структури підприємства

ТОВ «Домосвіт»

ТОВ «Домосвіт – Чиста

планета» входить до п'ятірки лідерів українського ринку по випуску

санітарно-гігієнічних виробів. Це велика компанія нової формації (фактично

виробництво працює з кінця 2006 року), орієнтована на максимальне задоволення

вимог та очікувань споживача, реєстраційні дані бізнесу наведені в додатку А.

ТОВ «Домосвіт» виробляє

високоякісну продукцію санітарно-гігієнічного і побутового призначення,

використовує передові технології, що гарантує партнерам прибутковий спільний

бізнес, а споживачу – максимальне задоволення вимог.

Підприємство прагне до

досягнення лідируючих позицій на ринках збуту за рахунок:

– надійності та

стабільності якості продукції, що відповідає вимогам і запитам споживача;

– компетентності

персоналу компанії;

– виконання

нормативних і законодавчих вимог;

– можливості

реалізації інноваційних здібностей співробітників компанії;

– збільшення

асортименту товарів, що випускаються;

– впровадження й постійного

поліпшення результативності системи управління якістю відповідно до вимог ДСТУ

ISO 9001.

Метою компанії є те, щоб

ім'я компанії й назви її торгівельних марок асоціювалися в споживача з якістю,

лідерством і професіоналізмом.

Виробничі потужності ТОВ

«Домосвіт – Чиста планета» зосереджено в м. Дніпропетровську й

Дніпропетровській області. На сьогоднішній день компанія має два виробничі

майданчики з високотехнологічними лініями від європейських виробників по

виробництву столових та вологих серветок, включаючи власну лабораторію для

перевірки якості продукції.

ТОВ «Домосвіт – Чиста

планета» виробляє й реалізує серветки під торговельною маркою «Хутірець»,

Beauty Bon Appetit, Beauty Fantasy, Beauty Glamour.

2 листопада 2007 року Антимонопольний

комітет дозволив ТОВ «Снек Експорт», ТОВ «Фактор», ТОВ «Рідний продукт», ТОВ «Домосвіт

– Чиста планета» (всі – Дніпропетровськ) і ТОВ «Море-2007» (Синельниково,

Дніпропетровська область) створити корпорацію С.I. Груп.

Мета створення корпорації – розвиток

економічних, науково-технічних і інших взаємин між учасниками й суб'єктами

господарювання, координація діяльності учасників без права втручання в їхню

виробничу й комерційну діяльність, прийняття управлінських рішень.

«Снек Експорт» виробляє й реалізує чіпси

й картоплю під торговельною маркою Kartofan, солоні горішки, фісташки, кеш'ю,

мигдаль, фундук під ТМ «Козацька розвага», Funnat, Red pistachio, «Мачо»,

смажене насіння соняшнику під ТМ Semki, арахіс і курагу в какао під ТМ «Смайлік».

Компанія «Фактор» виробляє й реалізує

сухарики під торговельною маркою «Флінт» і анчоуси, бички, кальмари, ставридку

під ТМ «Морські».

«Рідний продукт» виробляє й реалізує

крупи під торговельною маркою «Золотий врожай» і «Хутірець».

«Домосвіт – Чиста планета» виробляє й

реалізує серветки під торговельною маркою «Хутірець», Beauty Bon Appetit,

Beauty Fantasy, Beauty Glamour.

Корпорація «S.I. Group»

– один з найбільших українських холдингів, на даний момент включає шість

основних бізнес-напрямків: снекі; дистрибуція; ТНП; ЦБН; S.I. Trans; S.I. Development.

Перше, що є на сьогодні основним – це снековий напрямок. По даному напрямку ТОВ

«Снек Експорт» уже займає лідируючі позиції №1 на ринку снеків:

·

ТМ Флінт – посідає перше місце в сегменті сухариків;

·

ТМ Мачо – лідер ринку фісташок і премиум-горіхів;

Молоді торгівельні марки, що динамічно

розвиваються:

·

ТМ FanNut;

·

ТМ Red Pistachio;

·

ТМ Kartofan;

·

TM Semki

Другим, новим, але дуже перспективним

напрямком розвитку компанії є целюлозно-паперовий напрямок.

Торговельні марки даного напрямку

об'єднані корпоративним брендом «Beauty». Даний бренд містить у собі як столові

серветки, так і вологі.

ТОВ «Домосвіт» є одним із перших

національних виробників вологих серветок (ТМ Beauty), які раніше вироблялись

винятково за кордоном.

Низькі й середній цінові сегменти серветок

ТМ Beauty представлені наступними торговельними марками:

·

ТМ «Bon appetit!» – столові серветки (низький ціновий сегмент);

·

ТМ «Fantasy» – вологі серветки (низький ціновий сегмент);

·

ТМ «Glamour» – вологі серветки (ціновий сегмент середній)

Бренд «Beauty» гарантує високу якість

продукції й у майбутньому, розширюючи свій асортиментний ряд, стане врівень зі

світовими лідерами даної галузі.

Третім по рахунку, але не по значимості,

напрямком розвитку корпорації «S.I. Group» є напрямок ТНП:

·

ТМ «Хутірець» – єдина національна торговельна марка круп;

·

ТМ «Хутірець панський» – містить у собі преміальні сорти рису

(Жасмин, Басмати, Камолино, дикий рис і ін.);

·

ТМ «Золотий урожай» – для широкого кола споживачів

Згідно з стратегією просування ТМ Beauty

на початку 2007 р. створена спеціальна команда торговельних представників,

яка реалізовує повний набір продуктів від ТМ Beauty. Кожний сезон виготовляється

серія барвистих Роst-Матеріалів: плакати із зображенням торговельних марок,

наклейки, рекламні буклети.

Виготовлено сучасне устаткування для

його розміщення на території торговельних залів ключових клієнтів: яскраві

напольні дисплеї різних форматів і розмірів, компактне устаткування для

прикасових зон.

Концепція позиціонування у свідомості споживачів

вологих серветок серії «Fantasy» (рис. 1.1) формується на затвердженні у

споживачів відчуття незвичайної, «фантастичної»

свіжості при використанні вологих серветок і паперових хусточок «Fantasy» від

«Beauty».

Рис. 1.1. – Асортимент вологих серветок «Fantasy»

Конкурентні переваги вологих серветок «Fantasy»:

– Перевищення очікування споживача:

якісний продукт по «зверхагресивній» мінімальній ціні;

– Яскравий, що запам'ятовується

дизайн;

– Використання самих популярних

традиційних ароматів: морська свіжість, троянда, апельсин, м'ята, яблуко, вишня;

– Нейтральний показник РН;

– Відсутність спирту.

Вологі серветки «Glamour» від Beauty преміум-сегмента

представлені чотирма унікальними позиціями (рис. 1.2) для цільової аудиторії жінок у віці 15–35

років, з доходом від 250 у.е./мес. і вище, з активною життєвою позицією, та основними

пріоритетами.

Рис. 1.2. – Асортимент вологих серветок «Glamour»

Концепція позиціонування у свідомості споживачів –

іміджева.

Конкурентні переваги:

– Преміальна якість продукції за

доступною ціною;

– Вертикальний дизайн із яскраво

вираженим fashion-стилем;

– Використання самих «модних»

ароматичних тенденцій – серветки позиціонуються як парфюмовані;

– Наявність антибактеріальних

властивостей;

– Відсутність

спирту.

Вся продукція ТМ Fantasy,

Glamour, Bon Appetit виготовляється на власному високотехнологічному

виробничому комплексі, що розташований у м. Дніпропетровську.

У виробництві

використовуються сировина й матеріали із країн Євросоюзу, які мають міжнародні

сертифікати якості.

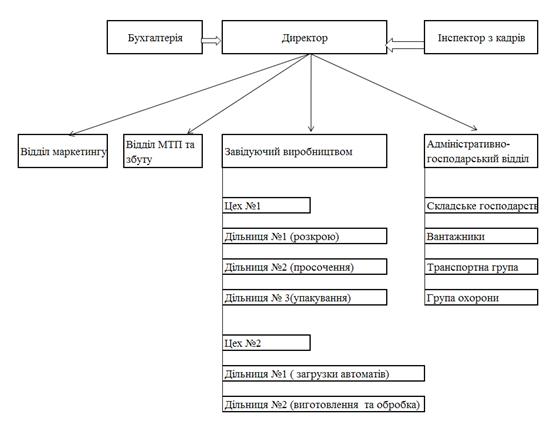

Організаційна

структура ТОВ «ДОМОСВІТ» наведена на рис. 1.3. Як видно з наведеної схеми,

управління фірмою здійснюється за лінійно-функціональним типом організаційної

структури. На чолі фірми стоїть директор, якому безпосередньо

підпорядковуються: головний бухгалтер, інспектор з кадрів, начальник відділу

матеріально-технічного постачання та збуту, начальник відділу маркетингу,

завідуючий виробництвом, начальник адміністративно-господарського відділу. У

підпорядкуванні завідуючого виробництвом є два виробничих цехи – №1 (цех розкрою,

просочення та упакування серветок з імпортного матеріалу «спайлекс», введений в

експлуатацію у кінці 2006 року) та №2 (перша дослідна дільниця цеху власного

виробництва матеріалу «спайлекс» за імпортною технологією, введений на початку

2008 року).

У

2007 році ТОВ «Домосвіт» працювало на імпортному матеріалі «спайлекс» (частина

ввезеного матеріалу була реалізована в Україні для сплати валютних кредитів), у

2008 році – при різкому зростанні імпортних цін та валютній кризі в Україні з

ростом курсу гривні практично в 2 рази виробництво вологих серветок

виконувалося тільки з матералу «спайлекс» власного виробництва, що привело до

зниження обсягів випуску серветок практично в 4 рази, але значно підвищило

рентабельність роботи підприємства.

Середньорічна

кількість працівників ТОВ «Домосвіт» – 3 керівника у 2006 році (організація

виробництва), 21 працівник – у 2007 році (введення цеху №1), 32 працівник – у

2008 році (введення цеху №2).

Начальник

адміністративно-господарського відділу відповідає за роботу чотирьох

структурних одиниць – складського господарства, групи вантажників, групи

охорони та транспортної групи.

Фірма має достатню

матеріально-технічну базу для своєї діяльності. Складське господарство ТОВ «ДОМОСВІТ»

складається з чотирьох складів: одного – для зберігання готової продукції;

двох – для розміщення запасів сировини, а також інструментального складу.

Рис. 1.3.

Організаційна структура ТОВ «ДОМОСВІТ»

Для виконання

навантажувально-розвантажувальних робіт та пересування вантажів всередині

складів ТОВ «ДОМОСВІТ» має необхідне обладнання. Офіс фірми знаходиться

безпосередньо біля складського приміщення, що дозволяє ефективно здійснювати

оперативний контроль та управління виробничими процесами з боку керівництва

фірми.

Таблиця

1.1. – Внутрішнє середовище ТОВ «Домосвіт»

|

Організаційно

– правові чинники

|

|

1.

Форма власності

|

Колективна

|

|

2.

Організаційна форма підприємства

|

Товариство з обмеженою

відповідальністю

|

|

3.

Організаційна структура

|

Функціональна

|

|

4.

Кадрова політика

|

•

професіоналізм працівників; • особиста продуктивність праці; • особистий

розвиток та ініціатива;

•

спільна відповідальність за розвиток компанії;

• матеріальне

заохочення; • толерантне ставлення до співробітників будь-якої раси, етнічного

походження, релігії, світогляду, віку, сексуальної орієнтації або статі.

|

|

5.

Системи менеджменту й прийнятий стиль керівництва

|

• невелика текучість

кадрів; • незалежність працівників;

• прямий зв’язок між

керівником і підлеглими;

• довгострокова

співпраця з робітниками на основі довірчих стосунків

|

|

6.

Принцип роботи

|

Підприємство не має

біржового котирування акцій, є незалежним від коливань на ринку акцій і,

таким чином, залишається на тривалий час передбачуваним як для клієнтів, так

і для співробітників. ТОВ «Домосвіт» ставить перед собою середньо- і

довготермінові цілі і зорієнтоване на постійне зростання та довговічність, а

не на короткочасний прибуток.

|

|

Ресурси

|

|

1.

Виробничі потужності

|

два виробничих цехи –

№1 та №2.

|

|

2.

Складські потужності

|

Складське господарство

ТОВ «ДОМОСВІТ» складається з чотирьох складів: одного – для зберігання

готової продукції; двох – для розміщення запасів сировини, а також

інструментального складу.

|

|

2.

Технології

|

«Ноу-хау»: технологія виготовлення

«спайлекс» волокон. Дає переваги при виробництві вологих серветок

|

|

3.

Трудові

|

Близько 34 співробітників

станом на кінець 2008 року

|

|

|

|

1.2

Аналіз поточного стану та перспектив розвитку ринку продукції ТОВ «Домосвіт»

Український ринок вологих серветок на

сьогоднішній день перебуває на початковій стадії росту, що характеризується

досить більшим збільшенням темпів росту продажів. Опираючись на досвід Європи й

США, можна констатувати, що у України є значні резерви росту внутрішнього

споживання вологих серветок. У США, де рівень гігієни сьогодні перебуває на

досить високому рівні, споживання вологих серветок на душу населення в рік

становить у середньому 14 пачок, в Україні цей показник у сім разів нижче.

Уперше на світовому ринку вологі

серветки з'явилися в продажі в 70-х роках минулого століття й призначалися в

основному для догляду за шкірою дитин. І лише коли ринок універсальних вологих

серветок перевищив ринок дитячих серветок у вартісному вираженні стало

зрозуміло – відбувся перерозподіл частки споживаючих сегментів не на користь

останнього. При цьому по даним Euromonitor International ринок дитячих вологих

серветок не збирався стагнувати. Його темпи росту залишалися як і раніше

високими, що було викликано з однієї сторони підвищеним інтересом з боку

зайнятих батьків (зручність і комфорт), а з іншої інтенсивними промоакциями, що

інформують про додаткові різновиди продукції (дитячі серветки для чутливої

шкіри).

Однак пізніше поява нових видів і

напрямків застосування вологих серветок зробила свій негативний вплив на ринок

дитячих вологих серветок. Як показало дослідження, нерідко дитячі вологі

серветки використовувалися не тільки відповідно до прямого призначення. Вологі

серветки застосовувалися для рук, зняття макіяжу, для видалення пилу із

предметів меблів, домашньої техніки й т.д. Природно, що поява спеціалізованих

серветок для різних цілей перемкнула покупців, що використовували дитячі

серветки. Більше того, тепер виробник у рекламі почав наголошувати на відмінні

риси різних видів серветок. Наприклад, серветка для догляду за технікою містить

спиртову добавку, а для зняття макіяжу ніжне молочко. Все це привело до

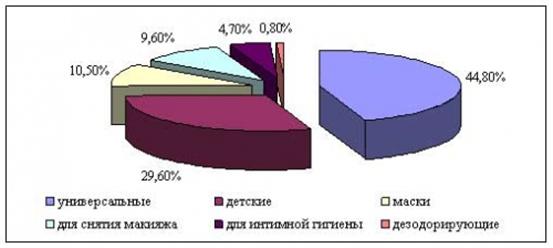

формування певної структури споживання, наведеної на рис. 1.4.

Рис. 1.4. – Структура споживання

вологих серветок на світовому ринку

Найбільш активно зростаючим сегментом вологих серветок

сьогодні, як і останні кілька років є косметика. Однак якщо раніше

основним двигуном тут виступали звичайні серветки для зняття макіяжу, те тепер

споживач вимагає інновацій. Серветка по догляду за шкірою особи повинна містити

компоненти, що омолоджують, або мати додаткові властивості. У відношенні

останніх можна виділити так звані двосторонні серветки, де з однієї сторони

може бути лосьйон, а з інший пілінг для особи. Досить велику популярність за кордоном

отримали маски – серветки, які являють собою вологу серветку, просочену складом

з певним набором властивостей (омолоджування, охолодження, зволоження й т.д.). Динаміка

споживання вологих серветок на світовому ринку у вартісному вираженні наведена

в табл. 1.2.

Таблиця 1.2. – Динаміка споживання

вологих серветок у світі в 1999–2004 роках

|

Сегмент вологих серветок

|

Приріст в 1999–2004 гг.

|

Середній темп приросту

|

|

Маски

|

233,2%

|

58,3%

|

|

Для зняття макіяжу

|

232,9%

|

58%

|

|

Серветки, що

дезодорують

|

229,1%

|

57,3%

|

|

Універсальні

|

64,6%

|

16%

|

|

Для інтимної гігієни

|

48,4%

|

12%

|

|

Дитячі

|

41,7%

|

10,4%

|

Довгий час основним способом скріплення

волокон для виробництва вологих серветок у світі був AIRLAID. Технологія

SPANLACE на той час ще не була вдосконалена, і витрати на виробництво спанлейс

були занадто високі в порівнянні з airlaid – матеріалами. Наприкінці 90-х, коли

собівартість виробничого процесу була знижена, найбільші європейські виробники

стали інвестувати гроші в запуск нових технологічних ліній spanlasing,

повертаючи, таким чином, ринок серветок назустріч новому продукту. У свою чергу

американські виробники нарощували потужності по виробництву айрлейда. Ситуація

змінилася лише в 2002 році, коли під час кризи від перенасичення ринку

айрлейд-матеріалами Procter&Gamble перевів свої лінії по виробництву

вологих серветок на спанлейс. Вирішивши, що всі конкуренти Procter&Gamble зроблять

те ж саме, виробники стали запускати spаnlacing лінії.

Сьогодні практично всі виробники

спанлейса автоматично залучені у виробництво серветок. І, на думку учасників

ринку, якщо ти хочеш провадити

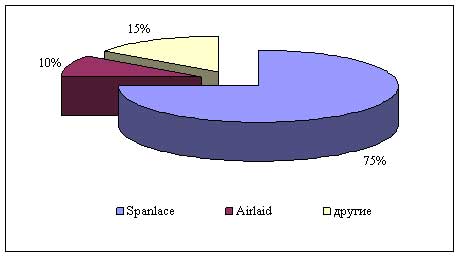

серветки, то тобі прийде впровадити й спанлейс, інакше ти не виживеш на ринку. Структура

споживання матеріалу – основи для вологих серветок на світовому ринку наведена

на рис. 1.5.

Рис. 1.5. – Структура споживання

матеріалу – основи для вологих серветок на світовому ринку

Окремо варто сказати про щільність

спанлейса. На світовому ринку найбільше поширення одержав матеріал щільністю 50–65 г./м3.

Такий спанлейс прочніший, волокна покладені рівномірно (без проплешин як у

тонкому), він набагато м'якше на дотик (дуже важливо для дитячих вологих

серветок), більше просочення. Відповідно до світових норм для дитячих вологих

серветок можна використовувати спанлейс щільністю не менш 50 г./м3. Однак даний

матеріал і дорожче, що спричиняє високу вартість імпортних вологих серветок.

Світовий ринок вологих серветок – ринок

найжорстокішої конкуренції. Сьогодні виробникам уже не досить просто грати на

цінах. Щоб вижити на ринку серветок, необхідні інновації – нові області

застосування продукту, візерунки й малюнки на матерії, різний склад волокон.

Зупинимося докладніше на останніх інноваціях.

Серед волокон, використовуваних при

виробництві вологих серветок можна виділити целюлозу, синтетичні волокна,

бавовну. Перші серветки були виготовлені із целюлози. По текстурі вони нагадували

паперові й були настільки ж неміцними. Із цієї причини відбувається зміна

пріоритетів у виборі компонентів і перевага віддається синтетичним волокнам

(переважно віскоза, поліестер або поліпропілен). Це дозволяє підвищити якість

вологих серветок і, зокрема, поліпшити їхні вбираючі властивості. Однак інноваційним складом для вологих серветок

повинен стати бавовна (не менш 15% бавовни в складі серветки).

Основними сегментами використання є саме косметичні серветки (маски, для зняття

макіяжу), а також дитячі. Бавовна має ще більшу вбираючу здатність, довше

втримує склад вологої серветки, але головне асоціюється в споживача із чимсь

натуральним і більше прийнятним для догляду за ніжною шкірою особи.

Побудова виробництва вологих

серветок залежить від наступних основних технологічних та споживчих

характеристик:

1). Асортименти

Якщо раніше ринок вологих

серветок складався переважно з дитячих, то сьогодні областей їхнього

застосування дуже багато. Тому, насамперед, необхідно визначити призначення

вологих серветок, а також широту й глибину асортиментів. Пізніше це визначить

вибір матеріалу, його товщини, а також упакування.

2). Просочення

Це дуже важливий

компонент вологих серветок. Склад просочення вологих серветок практично повністю

визначається призначенням кінцевого продукту. Рецептура просочення – комерційна

таємниця й розробляється індивідуально для кожного підприємства. Кожний вид

серветки має свою рецептуру просочення – антибактеріальна, сонцезахисна,

зволожуюча, омолоджуюча, поліруюча. Так, серветки для будинку містять різні

добавки для догляду за меблями або скляною поверхнею, дитячі серветки

зволожуючий лосьйон, медичні ін'єкційні – спиртовий розчин. Лосьйон можуть

містити й косметичні серветки. Сюди ж додаються парфумерні композиції різної

цінової категорії. Найбільш дорогим просоченням є кремовмістиме просочення,

використовуване для дитячих вологих серветок або серветок для зняття макіяжу.

3). Матеріал – основа

При виробництві вологих

серветок як матеріал-основи українські виробники використовують різноманітні

неткані матеріали, серед яких: термобонд, спанбонд, кемиклбонд, спанлейс,

айрлейд.

У найбільш дешевих

серветках використовуються тонкі термоскреплені полотна (термобонд і спанбонд),

а також поряд з ними й хімічно скріплені полотна (кемиклбонд). У серветках

високої цінової категорії застосовуються вже особливо м'які й більше щільні

полотна – спанлейс і айрлейд. Розглянемо дані матеріали більш докладно.

а) Термобонд

(Thermobond)

Це неткане полотно на основі штапельних

волокон, найчастіше поліпропіленових або суміш (віскоза + поліпропілен),

скріплених гарячими каландрами. Воно дуже нещільне й не занадто приємне на

дотик. На основі термобонда виготовлялися перші серветки. Зараз же, з переходом

на більше якісні матеріали, з нього виробляють серветки дешевих серій.

Матеріал має такі якості,

як нездатність убирати вологу, а також слабку повітропроникненість. Вологі

серветки на основі термобонда використовуються головним чином у секторі

офісних, господарсько-побутових серветок, що очищають, а також перед

ін'єкційних. Крім того, серветки даного типу можуть використовуватися в

«фаст-фуд»-індустрії, аеропортах і т.д. При виробництві вологих серветок

звичайно використовується термобонд щільністю 20–23 г./м3.

Поряд з термобондом як

основу для вологих серветок може використовуватися й нетканий матеріал,

виготовлений за технологією спанбонд. На практиці ці два матеріали звичайно не

розрізняють, оскільки зовні вони дуже схожі, проте, структура термобонда більше

пухка й відповідно менш міцна.

б) Спанбонд (Spunbond)

Спанбонд – технологія

виробництва нетканих полотен, при якій полотно формується з тонких безперервних

ниток – філаментов (найчастіше поліпропіленових або поліефірних), з наступним

їхнім скріпленням у полотно за допомогою гарячих валів. Неткані матеріали,

виготовлені за технологією спанбонд, відносно ринку серветок мають ті ж

властивості й області застосування, що й термобонд. Однак на українському ринку

вологих серветок термобонд одержав більше широке поширення ніж спанбонд. Спанбонд

використовується дуже рідко

в) Кемиклбонд (Chemicalbond)

Кемиклбонд – неткане

полотно на основі штапельних волокон, які потім скріплюються сполучними з

водних дисперсій полімерів (синтетичні й натуральні латекси, дисперсій

полімерів, отриманих методом вальцювання або заміни розчинника). Просочення

полотна відбувається шляхом проходження його через ванну зі сполучним розчином

і подальшим сушінням гарячим повітрям. Кемиклбонд, також як і спанбонд

використовується українськими виробниками досить рідко.

Більше якісним, щільним і приємним на

дотик, але й більше дорогим є такий нетканий матеріал, як «спанлейс». Саме на

його основі зроблені всі дитячі серветки й серветки для зняття макіяжу. Його

середня щільність у серветках для зняття макіяжу становить від 30 до 50 грам на

м3, для дитячих серветок – від 55 грам на м3 і вище.

г) Спанлейс (Spanlace)

Нетканий матеріал,

принцип скріплення якого лежить у переплетенні волокон полотна водними

струменями високого тиску. Завдяки прибиванню полотна водними струменями, одержуваний

матеріал стає м'яким і більше об'ємним у порівнянні з термоскріпленими

полотнами (термобонд, спанбонд). Крім того, дана технологія надає матеріалу

такі важливі для гігієнічної промисловості властивості, як повітропроникність і

впитуваємість. Спанлейс – це найбільш дорогий матеріал, застосовуваний при

виробництві серветок, тому він використовується, як правило, для виготовлення

серветок високої цінової категорії. Ще раз повторимося, спанлейс в секторі

серветок для дитячій і жіночій гігієні, косметичних серветок.

Склад спанлейса може

розрізнятися. Звичайно українські виробники вологих серветок використовують

спанлейс із віскози з додаванням поліефіру або поліпропілену в співвідношенні

80/20 або 70/30. Останнім часом у світовій практиці спостерігається тенденція

переходу на спанлейс із використанням бавовни. Тобто до складу спанлейса крім

віскози й поліефіру/поліпропілену додається ще близько 15% бавовняного волокна.

Це надає матеріалу ще більшу м'якість. В Україні ще поки жоден виробник не

використовує полотно такої якості.

Склад спанлейса

визначає сферу використання матеріалу. Для найбільш популярних виробів зі

спанлейса можна відзначити:

– Сухі або вологі протиральні матеріали:

поліпропілен або поліефір + віскоза;

– Вологі

серветки: поліпропілен або поліефір + віскоза; поліпропілен/-поліефір +

віскоза + бавовна;

– Одяг і

білизна для операційних: поліефір або поліпропілен + віскоза, целюлоза +

поліефір; поліпропілен або поліефір + віскоза + бавовна.

Завдяки скріпленню

водними струменями нетканий матеріал «спанлейс» здобуває унікальні властивості

нетканих матеріалів, серед яких у першу чергу слід зазначити:

– Високий ступінь

гігроскопічності;

– Висока

повітропроникність (найвища серед необ'ємних нетканих матеріалів);

– М'якість і гарні

тактильні відчуття, близькі до натуральних тканин.

Можна додати,

що відмінними рисами й перевагами даного нетканого матеріалу є:

– Сполучення

міцності й тонкості;

– Стабільність на

розрив;

– Безворсова

структура;

– Нетоксичність;

– Антистатичність;

– Гарна

драпіруемість;

– Діаллергенність;

– Відсутність

пілінга.

Характеристика

матеріалу спайлекс:

– Безворсова

структура – матеріал не розшаровується (не розпорошується до ниток) і не

залишає ворсинок, наприклад, при протиранні. Безворсова структура матеріалу

дозволяє провадити будь-які форми й розміри виробів від тампонів до хірургічних

халатів, комплектів білизни, наборів для хірургів і ін.;

– Високий ступінь

гігроскопічності. Сучасні технології обробки натуральної целюлози дають

можливість одержати вироби, що заміняють у медицині марлю й вату й переважаючі

їх, наприклад по гігроскопічності;

– Антистатичність;

– Легко пропускає

повітря;

– Не викликає

місцево-дратівних і алергійних реакцій при контакті зі шкірою й слизуватою

оболонкою;

– Нетоксичність;

– Не втрачає своїх

властивостей після стерилізації;

– Хімічно чистий і

безпечний у медичному застосуванні матеріал;

– Матеріал білого

кольору;

– Різна щільність.

На даний момент в

нетканому матеріалі «Спанлейс» використовується: 70% віскози + 30% поліефіру

(полиестера) різної щільності.

Вироби володіють високою

вологонепроникненістю, міцністю в сухому й вологому стані й використовуються як

клейонка підкладна, простирадла хірургічні, а також для пошиття захисного

спецодягу.

Ще одним дорогим й мало

розповсюдженим нетканим матеріалом, що володіє підвищеною м'якістю, є айрлейд.

д) Айрлейд (Airlaid)

За даною технологією

волокна формуються в полотно під дією повітряних струменів. Використовуються

волокна з різною температурою плавлення, а також бікомпонетні волокна на основі

віскози, поліпропілену й т.д. При проходженні нагрітого повітря через матеріал,

більше легкоплавка оболонка волокон розплавляється й склеює волокна з більше

високою температурою плавлення. Айрлейд – матеріали мають м'якість і підвищену

вбираючу здатність. На українському ринку вологих серветок даний тип нетканих

основ не одержав поширення внаслідок своєї дорожнечі. Два українських виробника

виробляють на його основі водорозчинний туалетний папір. Щільність матеріалу

для цих цілей становить 50–55 г./кв. м. Треба помітити, що провідні

закордонні виробники вологих серветок дуже активно використовують

айрлейд-матеріали як основу, хоча останнім часом спостерігається тенденція

заміщення айрлейда спанлейсом.

е) Формат упакування вологих серветок.

Вологі серветки можуть

бути впаковані у тверде впакування (пластикова банка) або в м'яке (багатошарове

впакування – ламінат). Нижче розглянуті основні варіанти м'якого впакування, а

також їх розмірні варіанти.

1. Sachet («саше») –

випускається по одній серветці в пакетику й використовується при виробництві

наступних видів серветок:

·

гігієнічних;

·

медичних;

·

косметичних;

·

серветок для транспорту й сфери HORECA.

2. Формат кишеньковий «Mini» – випускається

по 10–15 серветок у пачці. Використовується при виробництві серветок:

·

гігієнічних;

·

косметичних;

·

дитячих;

·

ветеринарних;

·

медичних.

3. Формат кишеньковий

«Pocket» – випускається по 10–15 серветок у пачці. Використовується при

виробництві:

·

гігієнічних;

·

косметичних;

·

дитячих;

·

офісних;

·

ветеринарних;

·

медичних.

4. Формат кишеньковий

«Optimal» – випускається по 15–20 серветок у пачці. Застосовується при

виробництві:

·

гігієнічних;

·

косметичних;

·

дитячих;

·

офісних;

·

ветеринарних;

·

медичних.

5. Формат «Travel Large» – випускається

по 20–30 серветок у пачці.

Застосовується при виробництві наступних

видів серветок: для будинку; дитячі; офісні; ветеринарні; медичні; автомобільні.

6. Формат «Home Big» – випускається

по 50–80 серветок у пачці. Використовується при виробництві серветок: дитячі; для

будинку; ветеринарні; медичні.

Розвиток українського ринку вологих

серветок на сьогоднішній день перебуває на початковій стадії росту, що

характеризується досить більшим збільшенням темпів росту продажів.

Перспективність

організації виробництва вологих серветок на українському ринку зв'язана зі

значними резервами росту внутрішнього споживання вологих серветок – у

порівнянні з таким великим споживачем, як США, споживання вологих серветок на

душу населення в Україні менше майже в сім разів.

До 2000-х рр. український

ринок вологих серветок був 100% імпортнозалежним. Якісна імпортна продукція по

ціновій ознаці ставилася до сегмента вище за середнє, що не могло сприяти росту

споживання нової, ще незнайомої продукції. Вихід на український ринок

вітчизняних виробників і пропозиція більше дешевої продукції привело до

щорічного росту попиту на продукцію в середньому на 100%. За останні роки

вітчизняні виробники істотно потіснили імпорт. Однак вітчизняну продукцію ще

рано порівнювати з імпортною, котра продовжує формувати сегмент преміум на

українському ринку вологих серветок.

Таким чином, головною

проблемою розвитку споживання вологих серветок на українському ринку на

сьогоднішній день залишається погана інформованість споживачів, що пояснюється

молодістю ринку й новизною продукції. Низький рівень внутрішньої пропозиції

також гальмує розвиток напрямку. Як було відзначено, пануюча на ринку імпортна

продукція не доступна середньостатистичному споживачеві, приплив вітчизняної

продукції, навпроти, спровокував рух ринку вперед. У числі проблем розвитку споживання

також слід зазначити й регіональну концентрацію виробництва. У цілому попит на

вологі серветки на українському ринку росте дуже стрімко. Обсяг попиту на

вологі серветки до 2010 р. буде рости в середньому на 28–30% у рік. До

2015 року темпи росту споживання вологих серветок сповільняться до 12% річних.

2. Аналіз

ефективності господарської діяльності ТОВ «Домосвіт» у 2006–2008 роках

2.1 Основні

показники діяльності ТОВ «Домосвіт»

Як показує аналіз

основних показників формування собівартості та реалізаційних доходів по

продукції ТОВ «Домосвіт» у 2006–2008 роках (табл. 2.1), темп росту обсягів собівартості

продукції перевищує темп росту обсягів реалізації продукції, що є негативним фактором

для зростання обсягів прибутку підприємства.

Реалізаційний прибуток є

постійно негативним, а прибутковість роботи підприємства досягається за рахунок

зростання балансової вартості запасів, які реалізуються у наступний період

діяльності.

Таблиця 2.1. – Основні

показники реалізації, собівартості та прибутковості роботи ТОВ «Домосвіт» у

2006–2008 роках

В той же час «золоте

правило» економічного розвитку підприємства (ланцюговий темп росту чистого

прибутку > ланцюгового темпу росту обсягів валових доходів > ланцюгового

темпу росту валюти балансу) не виконується по парі «зростання обсягу валових

доходів – зростання обсягів валюти балансу», оскільки темп росту валюти балансу

перевищує темп росту валових доходів від реалізації продукції, тобто при зростанні

валюти балансу підприємства ефективність її використання знижується. В додатку

Б наведені балансові та фінансові звіти про результати діяльності ТОВ

«Домосвіт» у 2006–2008 роках.

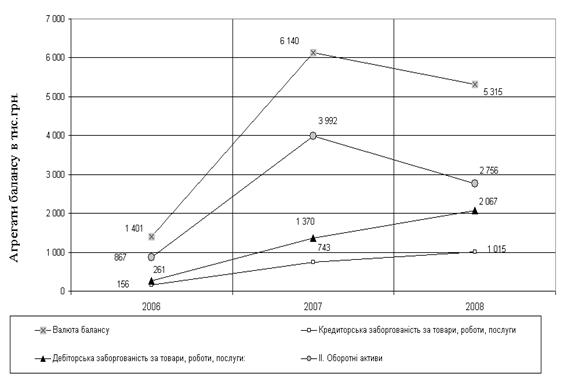

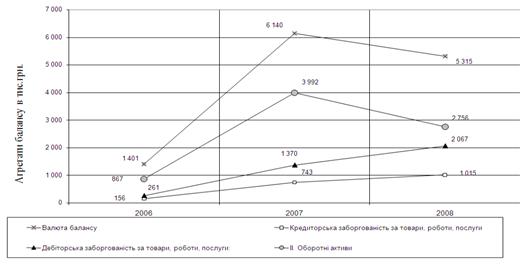

Рис. 2.1. – Динаміка

змін валюти балансу, дебіторської та кредиторської заборгованості ТОВ «Домосвіт»

у 2006–2008 роках

Звертає

увагу падіння у 2008 році обсягів валюти балансу та обсягів валових доходів

підприємства (рис. 2.1) при зростанні обсягів кредиторської та

дебіторської заборгованостей, що потребує додаткових досліджень фактичного матеріалу

фінансової звітності підприємства в дипломному проекті.

2.2

Маркетинговий аналіз діяльності ТОВ «Домосвіт»

2.2.1 Аналіз

макромаркетингового середовища

В таблицях 2.2 -2.11 наведені

результати оцінювання впливу основних факторів зовнішнього та внутрішнього

середовища на діяльність підприємства ТОВ «Домосвіт» за методологією Зозульова А.В.

[20] – [22].

Таблиця 2.2 – Таблиця

аналізу дії основних факторів впливу політико-правового середовища в Україні на

діяльність підприємства

|

№

|

Фактор

|

БАЛ 0–20

|

Загроза

|

Можливість

|

Дії компанії

|

|

1

|

Розробка

ДСТУ України на виробництва матеріалу «Спайлекс» з впровадженням жорстких

норм по якості сировини та технологічного процесу

|

20

|

|

Підвищення вхідних

бар’єрів і зменшення частки конкуруючого імпорту неякісних виробів та

матеріалів для виготовлення вологих серветок

|

Імпорт промислового

обладнання та випуск матеріалу «спайлекс» по імпортній технології в Україні

|

|

2

|

Вплив світової

фінансової кризи

|

18

|

Зменшення попиту

|

|

Активізація кредитних

схем збуту продукції

|

|

3

|

Наслідки вступу України

у Світову організацію торгівлі

|

11

|

|

Збільшення обсягів збуту

за рахунок розширення ринків

|

Підтримка практичних

дій уряду по впровадженню принципів СОТ

|

|

5

|

Політична

нестабільність що негативно впливає на інвестиційну привабливість країни

|

10

|

Можливе зменшення

надходжень іноземних інвестицій

|

|

Пошук нових інвесторів,

готовність до заморозки активів

|

Таблиця 2.3. – Таблиця

основних факторів впливу економічного середовища в Україні на діяльність

підприємства

|

№

|

Фактор

|

Бали 0–20

|

Загроза

|

Можливість

|

Дії компанії

|

|

1

|

Щорічне зростання ВВП в

період 2000–2006 р. в середньому на 9,6%

|

20

|

|

Охоплення більшої

частки ринку

|

Диференціація товару, розширення

асортименту продукції

|

|

2

|

Зменшення темпів росту

ВВП за 2007–2008 роки при зростанні темпів інфляції

|

20

|

Зменшення попиту на

ринку

|

|

Зниження ціни на

продукцію або розширення дешевого асортименту продукції.

|

|

3

|

Зростання протягом 2000–2007 р.

реальних доходів населення на 14–15% (враховуючи ціновий фактор та вплив

інфляції)

|

18

|

|

Зростання реалізації серветок

|

Розширення товарного

асортименту, можливе виконання індивідуальних замовлень

|

|

4

|

Різке падіння

купівельної спроможності гривневої заробітної плати населення та гривневих

інвестицій забудовників на імпортні товари за рахунок різкого зростання у

восени 2008 року курсу долара США з 4,75 грн./долар США до рівня 8,9

грн./долар США (в 2 рази)

|

16

|

Зменшення реалізації серветкових

виробів

|

|

Зниження собівартості

та ціни продукції за рахунок розгортання власного виробництва матеріалу «спайлекс»

для виготовлення вологих серветок

|

Таблиця 2.4. – Таблиця

факторів впливу демографічного середовища України на діяльність підприємства

|

№

|

Фактор

|

Шкала оцінок 0–20 балів

|

Загроза

|

Можливість

|

Дії компанії

|

|

1

|

Відтік основної частини

населення у великі міста

|

8

|

|

Зростання обсягів міського

населення, яке використовує серветки

|

Збільшення обсягів

продаж

|

|

2

|

Скорочення за останні

10 років кількості населення України на 6 млн. чол.

|

8

|

Зниження загального

обсягу попиту на серветки

|

|

Вихід на міжнародні

ринки

|

|

3

|

Міграційні процеси

(відтік значної частини кваліфікованих кадрів за кордон)

|

7

|

Відтік кваліфікованих

кадрів за кордон

|

|

Забезпечення належних

умов праці, зарплати, соціальні пакети.

|

Таблиця 2.5. – Таблиця

впливу науково-технічного середовища України на діяльність підприємства

|

№

|

Фактор

|

Шкала оцінок 0–20 балів

|

Загроза

|

Можливість

|

Дії компанії

|

|

1.

|

Широке використання

передових матеріалів та технологій

|

12

|

|

Збільшення частки ринку

за рахунок виробництва нових товарів

|

Активна розробка нових

товарів

|

|

2.

|

Наявність в Україні

великої кількості навчальних закладів та наукових центрів

|

11

|

|

Ознайомлення з

продукцією, співпраця по розробці нових матеріалів.

|

Співпраця з даними

установами

|

Таблиця 2.6. – Таблиця

факторів впливу соціально-культурного середовища України на діяльність

підприємства

|

№

|

Фактор

|

Шкала оцінок 0–20 балів

|

Загроза

|

Дії компанії

|

|

1

|

Розвиток високих

стандартів життя в Україні

|

10

|

|

Підвищення попиту на

продукцію

|

Розробка нових товарів,

розширення асортименту

|

2.2.2 Аналіз

мікромаркетингового середовища

а) Споживачі

Базовим

ринком ТОВ «Домосвіт» є ринок вологих серветок для гігієні-них та

косметологічних цілей з розширенням асортименту для промислових користувачів.

Сегментація ринку – це

систематичний процес виділення сегментів ринку, які потребують спеціально

розробленого комплексу маркетингу і який спрямовано на посилення конкурентних

переваг фірми.

Визначення типу ринку для

ТОВ «ДОМОСВІТ» наведено в таблиці 2.7.

Таблиця 2.7. – Визначення

типу ринку ТОВ «Домосвіт»

|

№ пп

|

Ознаки класифікації

|

Тип ринку

|

|

1.

|

За об’єктами

купівлі-продажу

|

Ринок товарів і послуг

|

|

2.

|

За розміщенням і

належністю

|

Регіональний

|

|

3.

|

За характером

споживання

|

Промисловий

|

|

4.

|

За типом попиту та

пропозиції

|

Ринок покупця

|

|

5.

|

За типом конкуренції

|

Чиста конкуренція

|

Споживачі продукції ТОВ

«ДОМОСВІТ»: фізичні особи (домогосподарства Дніпропетровська та

Дніпропетровської області) – 70%; фірми-юридичні особи – 30%.

б) Конкуренти

ТОВ «ДОМОСВІТ» працює на

ринку, який характеризується високим рівнем конкуренції і високою місткістю. За

оцінками фахівців, обсяги виробництва вологих серветок в Україні щорічно зростають

на 40–60%. Причому, за словами операторів, ринок ще недавно був насичений у

середньому лише на 20–30%.

Безпосередніми

конкурентами ТОВ «Домосвіт» на ринку вологих серветок в м. Дніпропетровську та

Дніпропетровській області є фірми:

1. Товариство з обмеженою

відповідальністю «Еколла»: Вологі серветки ФРЕШКА «Ранкова роса» (м. Донецьк) –

рис. 2.2

Компанія «Еколла»,

створена в 2000 році, стала першим українським підприємством, що закупило за

кордоном і встановило високоякісне устаткування для виробництва вологих

серветок. А тому вологі серветки «Фрешка» виробництва «Еколла» стали першими,

які були випущені вітчизняним виробником в Україні.

Серветки «Фрешка» розроблені

компанією «Еколла» разом з лабораторіями МНПО «Біокон» і французькими

фахівцями. В 2007 році компанія «Еколла» розширила асортименти своєї продукції,

випустивши нову сонцезахисну косметичну лінію – «SUN TIME».

Серветки «Фрешка» виготовлені

із кращої в Європі тканини (неткане полотно з додаванням 70% віскози). Серветки

випускаються в надійному й безпечному упакуванні, просочені лосьйонами з

додаванням активних компонентів. Всі продукти безпечні, не мають дратівної дії,

мають санітарно-гігієнічний висновок й Сертифікати відповідності України й

Росії. Серветки не містять спирту. Нейтральний pН.

На даний момент

асортимент нараховує 16 видів виробів, серед яких серветки для інтимної

гігієни, дитячі, антисептичні, охолоджуючі, по догляду за окулярами й оптикою,

універсальні й серветки для автомобілістів, які очищають шкіру від машинного

масла й впливу бензину. Споживачеві пропонуються серветки з різними ароматами: «Морська

свіжість», «Зелений чай», «Енергія цитрусів», «Червоний мак», «Липовий колір», «Гірська

лаванда». Продукція фасується в поліетиленове впакування по 15 або 20 шт.

2. Компанія ТОВ «ТК

«ВС-КОМ» є офіційним дистриб'ютором компанії Kimberly-Kimberly-Clark®.

Працює на російському ринку з 1996 року. За цей час удалося підібрати високо

професійну команду й створити велику дилерську мережу більш ніж в 30 регіонах

РФ, а також у країнах Балтії й України.

Вологі серветки WYPALL фірми KIMTECH

(США) із матеріала AIRFLEX.

Вологі серветки WYPALL

– нова формула, що не містить d-limonene, з поліпшеним зволожуючим комплексом

для ефективного видалення забруднень. Спеціальні волокна серветки, просочені лосьйоном,

одночасно очищають руки й доглядають за ними, а також допомагають видалити

забруднення з інструментів і устаткування.

Легко справляються із широким спектром

забруднень, не знадобляться ні гелі, ні вода, ні мило, ні серветки. У компактному впакуванні.

Контрольований видаток: економічно – кожна

серветка подається

окремо.

Серветки

з текстурованого поліпропілену, просоченого складом для ефективного очищення

сильно забруднених рук. Подача з диспенсера по одному аркушу. Містять

зволожуючі компоненти, що доглядають за руками й захистом їх. Видаляють широкий

спектр забруднень, можуть використовуватися при виробничих, ремонтних,

будівельних і інших роботах. Мають приємний захід.

Розмір: 27х27. Штук в упакуванні: 50 Вид

упакування: рулон – пластикове цебро. Упакувань у коробці: 6

Серветки для особи KLEENEX® являють

собою двошарові серветки найвищої якості, м'які як пух, що володіють високою

вбираючою здатністю й міцністю, зручні у використанні, в упакуваннях Рор-up.

Високоякісні м'які двошарові серветки

для особи в кубічній картонній коробочці особливої конструкції дозволяють

завжди мати серветки під рукою, 2-х слойна. Розмір виробу, см: 19х21. Штук в

упакуванні: 90.

4. Гігієнічні серветки, представлені на

ринку України (Додаток Г):

4.1. Кроха (виробництво України)

4.2. Мир детстсва (виробництво Росії)

4.3. Виробництво західних компаній: Pampers,

Huggies, Helen Harper, Bubchen, Johnson's baby, Cliven, Sanosan, EVENT, Klorane

bebe

Для виявлення інтенсивності конкуренції на ринку використана модель

п’яти сил конкуренції М. Портера. Характеристика дії окремих сил для ТОВ «ДОМОСВІТ»

наведена в таблиці 2.8.

Використання

методу М. Портера показало, що в цілому становище ТОВ «ДОМОСВІТ» на ринку

є стабільним. Разом з тим, присутні і деякі ризики, серед яких основними є

можливість появи на ринку нових конкурентів та можливість підвищення цін

постачальників.

Таблиця

2.8. – Характеристика окремих сил (за М. Портером) для ТОВ «Домосвіт»

|

№

|

Сила

|

Характеристика дії

|

Експертна оцінка за 5-ти

бальною шкалою

|

|

1

|

Ризик входу потенційних

конкурентів

|

Досить високий

|

3

|

|

2

|

Можливості «торгуватися»

(знижувати ціни) покупців

|

Покупці мають обмежені

можливості впливати на ціни

|

2

|

|

3

|

Загрози товарів, що

заміщують основний асортимент

|

Практично немає

|

4

|

|

4

|

Можливості «торгуватися»

(підвищувати ціни) постачальників

|

Досить високі

|

3

|

|

5

|

Конкуренція серед

існуючих фірм-продавців

|

Досить висока

|

3

|

|

Сукупна дія сил

|

Стабільне становище

|

3,0

|

З таблиці 2.8 видно, що

ТОВ «ДОМОСВІТ» є достатньо конкурентоздатним підприємством та займає провідне

місце на ринку. При розширенні асортименту та більшому стимулюванні збуту фірма

може зайняти більш вагомі позиції. ТОВ «ДОМОСВІТ» потрібно розробити конкретні

стратегії з потенціювання сильних сторін і можливостей за умови врахування й

обмеження впливу слабких сторін і загроз (табл. 2.10), що забезпечить фірмі

конкурентні переваги.

Таблиця

2.9. – Аналіз сильних та слабких сторін ТОВ «ДОМОСВІТ» у порівнянні з

конкурентом (бальна шкала оцінки впливу основних факторів від 0 до 10)

|

№

п/п

|

Фактор конкурентоспроможності

|

«ДОМОСВІТ»

|

«Еколла»

|

Трудові резерви

|

ТК ВС-КОМ

|

|

1

|

Імідж торгової марки матеріалу

|

7

|

9

|

6

|

7

|

|

2

|

Швидкість доставки

товару

|

6

|

5

|

5

|

5

|

|

3

|

Рекламний бюджет товару

|

5

|

9

|

6

|

7

|

|

4

|

Ефективність заходів по

стимулюванню збуту

|

7

|

7

|

8

|

6

|

|

5

|

Наявність інвестицій

для розширення ринку

|

5

|

7

|

6

|

5

|

|

6

|

Якість матеріалу

|

10

|

10

|

10

|

10

|

|

7

|

Наявність власних

виробничих потужностей на Україні

|

8

|

3

|

7

|

6

|

|

8

|

Потужність лінії по

виробництву

|

7

|

8

|

7

|

6

|

|

9

|

Можливості щодо

зниження цін

|

5

|

5

|

5

|

5

|

|

10

|

Кваліфікація збутового

персоналу

|

8

|

8

|

7

|

7

|

|

11

|

Кваліфікація

управлінських кадрів

|

7

|

8

|

6

|

7

|

|

13

|

Розуміння мотивів

споживачів

|

7

|

8

|

6

|

6

|

|

14

|

Відповідність

технологій ринковим умовам

|

6

|

8

|

6

|

7

|

|

15

|

Можливість доступу до

цільового ринку

|

5

|

4

|

5

|

5

|

|

16

|

Наявність каналів

розподілу

|

5

|

5

|

5

|

5

|

Таблиця 2.10. – Результати

SWOT-аналіз для ТОВ «Домосвіт»

|

Сильні сторони

1.

Високі технологічні показники товару

2.

Використання новітніх енергозберігаючих технологій

3.

Високий імідж торгової марки

4.

Висока кваліфікація персоналу

5.

Великі надходження інвестицій

6.

Швидка розробка нових товарів

7.

Вигідне географічне розташування заводу – виробника та

мінімізація транспортних витрат

|

Слабкі сторони

1.

Висока ціна

2.

Технічний супровід товару

3.

Канали збуту

4.

Маркетингові дослідження

|

|

Можливості

1.

Підвищення попиту на товар – щорічне зростання обсягів власного

виробництва в середньому на 8–10%

Підвищення вхідних

бар’єрів за рахунок введення в Україні державних норм ДСТУ, що регламентують

виробництво матеріалу «спайлекс» для вологих серветок

|

Загрози

1.

Подорожчання імпортованої продукції за рахунок катастрофічного

обвалу курсу гривні по відношенню до курсу долара США та євро у листопаді –

грудні 2008 року

Падіння попиту на вологі

серветки на ринку України в зв’язку з зупинкою темпів росту доходів громадян.

Захват все більшої частини ринку конкурентною продукцією за рахунок поставок

продукції з районів Західної Азії за меншою ціною (випуск по ліцензії)

|

2.3 Фінансово-економічний

аналіз діяльності ТОВ «Домосвіт»

В таблицях додатку В та

на рис. 2.5 – 2.11 наведені основні результати аналізу балансової та

фінансової звітності діяльності ТОВ «Домосвіт» у 2006–2008 роках.

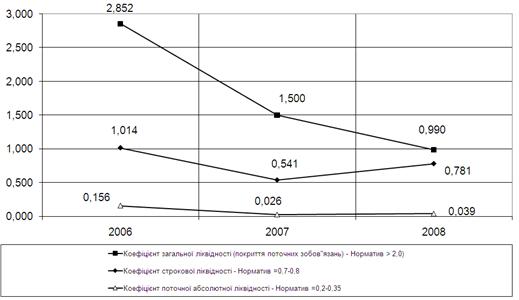

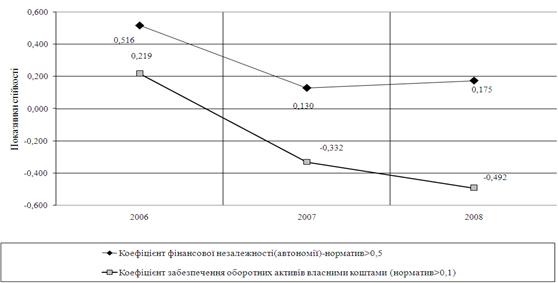

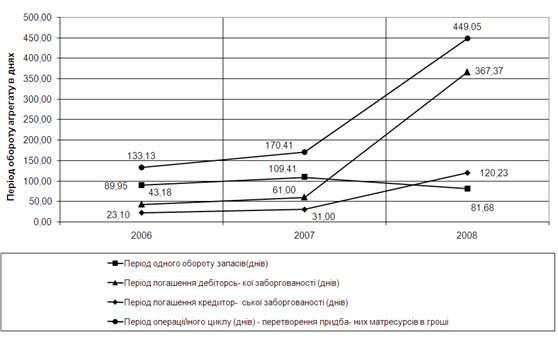

Як показують результати

аналізу у підприємства ТОВ «Домосвіт» на протязі 2006–2008 року є певні

проблеми діяльності та перспектив розвитку:

-

підприємство має постійний дефіцит платіжних коштів, тому фактичні

значення коефіцієнтів абсолютної ліквідності значно нижче нормативних

показників стійкого діапазону;

-

у 2008 році підприємство практично втратило загальну ліквідність

балансу;

-

підприємство має значний дефіцит власних коштів, тому показник

автономності є значно нижче стійкого діапазону та характеризує стандартну

ситуацію оптового торгівельного підприємства, яке отримує доходи на різниці

вартості куплених (кредиторська заборгованість та банківські кредити) та

проданих (дебіторська заборгованість) товарів;

-

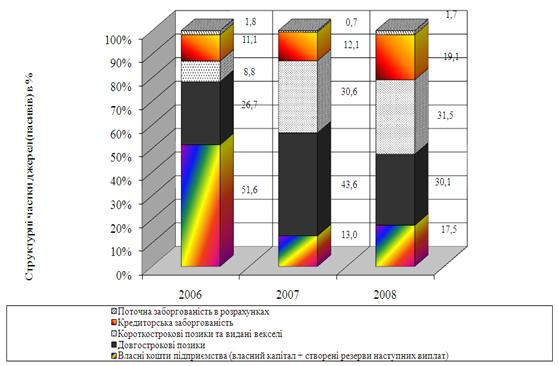

в структурі джерел фінансових коштів частка короткострокових

кредитів зросла з рівня 8,8%(2006) до 31,5%(2008), частка довгострокових

кредитів зросла з рівня 26,1% (2006) до рівня 30,1%(2008), частка кредиторської

заборгованості зросла з рівня 11,1% (2006) до рівня 19,1% (2008), частка

власних коштів зменшилась з рівня 51,6%(2006) до 17,5%(2008), тобто

підприємство з власних коштів перейшло на комерційні та банківські кредити як

джерело фінансових коштів для формування оборотних активів;

-

в структурі активів підприємства структурна частка запасів

знизилась з рівня 43,3% (2006) до 13,0%(2008), структурна частка дебіторської

заборгованості за відпущену продукцію зросла з рівня 18,6%(2006) до рівня 38,9%(2008).

Рис. 2.5. – Динаміка

змін абсолютних рівнів характерних агрегатів балансу ТОВ «Домосвіт» у 2006–2008

роках

Рис. 2.6. – Динаміка

змін структури агрегатів активів балансу ТОВ «Домосвіт» у 2006–2008 роках

Рис. 2.7. – Динаміка

змін структури агрегатів джерел (пасивів) балансу ТОВ «Домосвіт» у 2006–2008

роках

Рис. 2.8. – Динаміка

змін ліквідності балансу ТОВ «Домосвіт» у 2006–2008 роках

Рис. 2.9. – Динаміка

змін показників фінансової стійкості ТОВ «Домосвіт» у 2006–2008 роках

Рис. 2.10. – Динаміка

змін показників ділової активності (оборотності активів) ТОВ «Домосвіт» у 2006–2008

роках

Рис. 2.11. – Динаміка

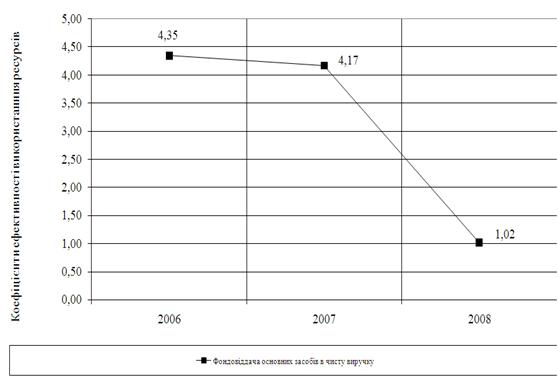

змін показників ефективності використання основних засобів в ТОВ «Домосвіт» у

2006–2008 роках

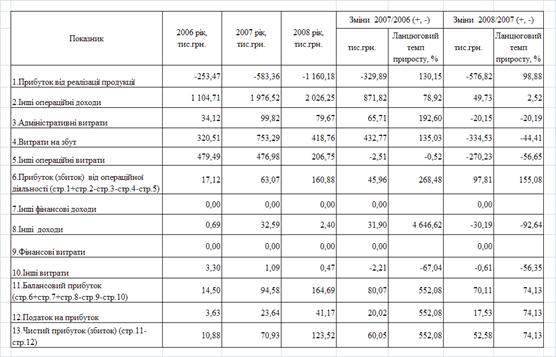

Таблиця 2.11 – Динаміка

операційних витрат ТОВ «Домосвіт» у 2006–2008 роках

Таблиця 2.12. – Динаміка

операційно-фінансових витрат та формування прибутку ТОВ «Домосвіт» у 2006–2008

роках

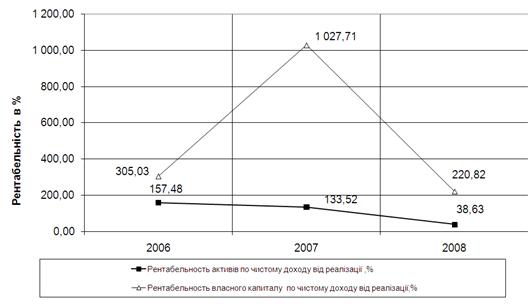

Рис. 2.12. – Динаміка

рентабельності активів та власного капіталу по чистому доходу від реалізації в

ТОВ «Домосвіт» у 2006–2008 роках

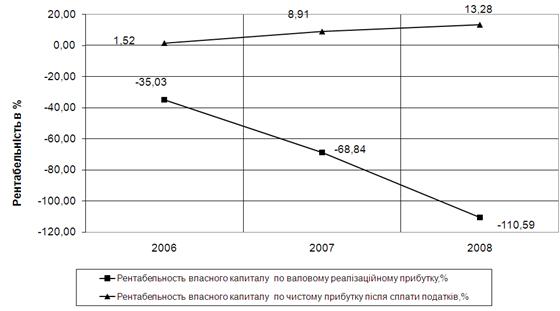

Рис. 2.13. – Динаміка

рентабельності власного капіталу по реалізаційному та чистому прибутку в ТОВ

«Домосвіт» у 2006–2008 роках

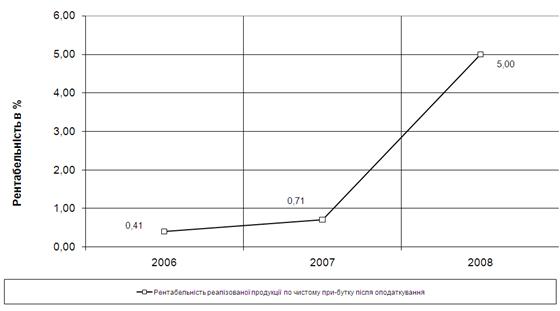

Рис. 2.14. – Динаміка

рентабельності реалізованої продукції по чистому прибутку в ТОВ «Домосвіт» у

2006–2008 роках

Аналіз структури витрат

та рентабельності активів і власного капіталу ТОВ «Домосвіт» показують, що

показники рентабельності:

-

реалізованої продукції по чистому прибутку після оподаткування зросли

з рівня 0,4% (2006) до достатньо високого рівня 5,0% (2008);

-

власного капіталу по чистому прибутку після оподаткування зросли на

порядок з рівня 1,5% (2006) до рівня 13,3% (2008), що все одно нижче рівня

альтернативної ставки депозитної доходності в банках (17-20%).

Таким чином, як

самостійний комерційний об’єкт ТОВ «Домосвіт» на даний час є інвестиційно

непривабливим, що значно звужує можливості його росту та потребує впровадження

з допомогою материнського підприємства корпорації «SI Group» – ТОВ «Снек

Експорт» нових інвестиційних проектів з підвищенням рентабельності роботи до

інвестиційно привабливого рівня, а також відновлення нормативних рівнів

ліквідності та фінансової стійкості підприємства.

Перелік посилань

1. Господарський кодекс

України від 16 січня 2003 року №436-IV (діє з 01.01.2004) // Із змінами і

доповненнями, внесеними Законами України від 9 січня 2007 року №549-V, ОВУ,

2007 р., №8, ст. 276

2. Закон України «Про

господарські товариства» // від 19 вересня 1991 року №1576-XII (Із змінами

і доповненнями, внесеними Законами України станом на 19 лютого 2004 року №1519-IV)

3. Закон України «Про

оподаткування прибутку підприємств» // від 22 травня 1997 р. №283/97-ВР

(станом змін від від 7 липня 2005 р. №2771-IV)

4. Закон України «Про

податок на додану вартість « // від 3 квітня 1997 р. №168/97-ВР (Із

змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 р.

№2771-IV)

5. Закон України від

17.05.2001 №2406–14 «Про підтвердження відповідності» // rada.gov.ua.

6. Декрет Кабінету

Міністрів України від 10.05.93 №46–93 «Про стандартизацію і сертифікацію» //

kmu.gov.ua.

7.

Концепція державної політики у сфері управління якістю продукції (товарів,

робіт, послуг), затверджена розпорядженням Кабінету Міністрів України від

17.08.2002 р. №447 // kmu. gov.ua.

8. Постанова Кабінету Міністрів України від

07.10.03 №1585 «Про затвердження Технічного регламенту модулів оцінки

відповідності та вимог щодо маркування національним знаком відповідності, які

застосовуються в технічних регламентах з підтвердження відповідності» // kmu.gov.ua.

9. Державна система сертифікації УкрСЕПРО: Збірка

Державних стандартів України – ДСТУ 3410–96 – 3420–96, 3498–96, 3957–2000. – Видання

офіційне // Держстандарт України. – К., 2000.

10. ДСТУ Б.В.2.6–15.99

«Вікна та двері полівінілхлоридні. Загальні технічні умови»

11. Положення (стандарт)

бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», Наказ

Мінфіна України №87 від 31.03.1999 + №304 від 30.11.2000.

12. Положення (стандарт)

бухгалтерського обліку 2 «Баланс», Наказ Мінфіна України №87 від

31.03.1999 + №304 від 30.11.2000.

13. Положення (стандарт)

бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ

Мінфіна України №87 від 31.03.1999 + №304 від 30.11.2000.

14. Азарян О.М. Маркетинг:

принципи та функції: Навч. пос. – 3-тє вид., перероб. І доп. – Харків:

Стуцентр, 2002. – 320 с.

15. Балабанова Л.В. Маркетинг:

Підручник. – 2-ге вид., перероб і доп. – К.: Знання – Прес, 2004, 645 с.

16. Бойко В.В.

Економіка підприємств України. – Дніпропетровськ, НГАУ, 2002. – 535 с.

17. Ватуля І.Д. Податки,

збори, платежі: Навч. посібник/ І.Д. Ватуля, М.І. Ватуля, Л.В. Рибалко.

– К.: Центр навчальної літератури, 2006. – 352 с

18. Грещак М.Г., Гребешкова О.М.,

Коцюба О.С. Внутрішній економічний механізм підприємства: Навч.посібник. –

К.: КНЕУ, 2001 – 228 с.

19. Гетьман О.О.,

Шаповал В.М. Економіка підприємства: навчальний посібник для студентів

вищих навчальних закладів. – Київ, Центр навчальної літератури, 2006. –

488 с.

20. Зозульов О.В.,

Писаренко Н.Л. Ринкове позиціонування: з чого починається створення

успішних брендів. – К.: Знання-Прес, 2004. – 199 с.

21. Зозулёв А.В. Промышленный

маркетинг: стратегический аспект: Учеб.пос. – Харьков: Студцентр, 2005. – 238 с.

22. Зозулёв А.В. Сегментирование

рынка: Учеб. пособие. – Х.: Студцентр, 2003. -232 с.

23. Економіка

підприємства: Підручник/ Ред. С.Ф. Покропивний. – 3-тє вид., без змін. – К.:

КНЕУ, 2006. – 528 с. – (До 100-річчя Київського національного економічного

університету)

24. Економіка

підприємства: Навч. посібник/ Ред. А.В. Калина. – К.: МАУП, 2006. – 351 с

25. Економіка

підприємства: Підручник/ Ред. А.В. Шегда. – К.: Знання, 2006. – 614 с

26.

Економіка підприємства: опорний конспект лекцій / Н.М. Ушакова,

Л.О.Лігоненко, М.М. Скотнікова – К., КНТЕУ, 2002. – 187 с.

27. Економіка підприємства:

Навч.-метод. посібник для самост. вивч. дисц./ І.О. Швиданенко, С.Ф. Покропивний,

С.М. Клименко та ін. – К.: КНЕУ, 2000 -248 с

28. Економіка

виробничого підприємства: Навчальний посібник / За ред. І. М. Петровича. –

К.: Знання, 2001. – 405 с.

29. Економіка

підприємств: Навчальний посібник / Ред. П.С. Харів. – Тернопіль: Економічна

думка, 2000. – 500 с.

30. Коніщева Н., Балашова Р.,

Гураль В. Аналітичні підходи до оцінки ефективності діяльності підприємств //

Економіст. – 2000. – №12. – с. 44–47.

31. Ізмайлова К.В. Фінансовий

аналіз: Навч.посібник. – К.: МАУП, 2000. – 152 c.

32. Крамаренко Г.О.,

Чорна О.Є. Фінансовий менеджмент. – Киів: Центр навчальної

літератури, 2006 р. –520 с.

33. Крамаренко Г.О.

Фінансовий аналіз та планування. – Дніпропет-ровськ: Видавництво ДАУБП, 2001. –

224 с.

34. Куденко Н.В.

Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

35. Примак Т.О.

Економіка підприємства: Навчальний посібник. – К.: Вікар, 2001. – 178 с.

36. Портер М.

Конкурентная стратегия: Методика анализа отраслей и конкурентов / Майкл Е.

Портер; Пер. С англ. – 2-е узд. – М.: Альпина Бізнес Букс, 2006. -454 с.

37. Портер М.

Конкуренція – К.: ИД «Вильямс», 2001. – 495 с.

38. Промисловий

маркетинг / Під ред..А.О. Старостіної. – К.: Іван Федоров, 1997. – 400 с.

39. Рынок

ПВХ-профилей // Химия Украины – 2006. – №1

40. Савчук В.П. Финансовый

менеджмент предприятий – К.: Издательский дом «Максимум», 2001. – 600 с.

41. Тарасов В.А.

«Окна из ПВХ-профиля немецкой фирмы КВЕ». ― // Окна. Двери. Витражи №2,

2003 // ст. 19–21

42. Фінанси підприємств:

Підручник / Кол. авт. під кер. проф. А.М. Поддєрьогіна. – К.: КНЕУ, 2004. –

546 с.

43. Фінансовий

менеджмент: Підручник / Кер. кол. авт. і наук. ред проф. А.М. Поддєрьогін. –

К.: КНЕУ, 2005. – 536 с.

44. http://www.bekas.com.ua

– Офіційний Інтернет-сайт заводу метало пластикових вікон ТОВ «Бекас», 2009

Додаток А

Основні реєстраційні дані

бізнесу ТОВ «Домосвіт»

|

Код ЄДРПОУ:

|

34060298

|

|

Назва українською

мовою:

|

ТОВ «ДОМОСВІТ-ЧИСТА

ПЛАНЕТА»

|

|

Повна назва українською

мовою:

|

ТОВАРИСТВО З ОБМЕЖЕНОЮ

ВIДПОВIДАЛЬНIСТЮ «ДОМОСВІТ – ЧИСТА ПЛАНЕТА»

|

|

Місце основної

реєстрації в органах податкової служби:

|

461ДПI В АМУР-НИЖНЬОДНIПРОВСЬКОМУ

Р-НI М.ДНIПРОПЕТРОВСЬК (АМУР-НИЖНЬОДНIПРОВСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК)

|

|

Адреса юридична:

|

49000 ДНІПРОПЕТРОВСЬК,

АМУР-НИЖНЬОДНIПРОВСЬКИЙ, ВУЛИЦЯ РАДИСТІВ д. 2

|

|

Адреса фактична:

|

49000 ДНІПРОПЕТРОВСЬК,

АМУР-НИЖНЬОДНIПРОВСЬКИЙ, ВУЛИЦЯ РАДИСТІВ д. 2

|

|

Дата основної

реєстрації в ДПА:

|

26.09.2006

|

|

Номер основної

реєстрації в ДПА:

|

№5779

|

|

Статус:

|

|

|

Має платежі

|

|

Код інспекції

|

Назва інспекції

|

Дата реєстрації

|

Номер реєстрації

|

Стан платника

|

|

461

|

ДПI В

АМУР-НИЖНЬОДНIПРОВСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (АМУР-НИЖНЬОДНIПРОВСЬКИЙ Р-Н

М.ДНIПРОПЕТРОВСЬК)

|

26.09.2006

|

5779

|

0

|

|

Стан платника

|

|

ОСНОВНИЙ ПЛАТНИК

|

|

Дата реєстрації в

держадміністрації:

|

25.09.2006

|

|

|

Орган державної

реєстрації:

|

(4052092) ВИКОНАВЧИЙ

КОМIТЕТ ДНIПРОПЕТРОВСЬКОЇ МIСЬКОЇ РАДИ БАБУШКІНСЬКИЙ ДНIПРОПЕТРОВСЬКА

|

|

|

Статутний фонд (в

грн.):

|

600000,00

|

|

|

Орган управління:

|

(0) Не визначено

|

|

|

Організаційно-правова

форма:

|

(240) ТОВАРИСТВО З

ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ

|

|

|

Кількість

співробітників:

|

2

|

|

|

Тип платника податків:

|

ГОЛОВНЕ ПІДПРИЄМСТВО

|

|

|

Форма власності:

|

(0) НЕ ВИЗНАЧЕНО

|

|

|

Форма фінансування:

|

(0) НЕ ВИЗНАЧЕНО

|

|

|

Коментар:

|

|

|

Види діяльності:

|

Код виду діяльності

|

Назва виду діяльності

|

Тип виду діяльності

|

|

21.22.0

|

Виробництво паперових

виробiв господарсько-побутового та санiтарно-гiгiєнiчного призначення

|

Основний вид діяльності

|

|

51.90.0

|

Iншi види оптової

торгiвлi

|

|

|

52.44.9

|

Роздрiбна торгiвля

iншими товарами для дому

|

|

|

74.13.0

|

Дослiдження кон'юнктури

ринку та виявлення суспiльної думки

|

|

|

74.14.0

|

Консультування з питань

комерцiйної дiяльностi та управлiння

|

|

|

74.87.0

|

Надання iнших

комерцiйних послуг

|

|

Засновники:

|

Засновник

|

Код засновника-фізичної

особи

|

Сума внеску в статутний

фонд

|

Вид валюти

|

Країна

|

|

КРАМАР ОЛЕГ ЯКОВИЧ

|

|

2515000390

|

600 000,00

|

УКРАЇНСЬКА ГРИВНЯ

|

УКРАЇНА

|

Реєстр ПДВ:

|

Код реєстру ПДВ

|

Номер свідоцтва

|

Дата видачі свідоцтва

|

Ознака актуальності

свідоцтва

|

Дата анулювання

свідоцтва

|

|

340602904614

|

100045659

|

11.06.2007

|

|

|

Додаток Б

Декларації про прибуток

підприємства ТОВ «Домосвіт – Чиста планета» за 2006–2008 роки

Таблиця Б.1. Результати

діяльності за 2006 рік

|

Дата реєстрації: 08.02.2007

Відмітка про одержання

(штамп ДПІ)

|

|

УЗГОДЖЕНО

рішенням Комітету Верховної Ради України

з питань фінансів і банківської діяльності

від 12 жовтня 2005 р. №06–10/10–1028

|

ЗАТВЕРДЖЕНО

наказом Державної податкової адміністрації України від 29 березня 2003 р.

№143

(із змінами, внесеними згідно з наказом Державної податкової

адміністрації України від 10.12.2003 р. №593, від 12.10.2005 р. №448)

|

|

1

|

|

ДЕКЛАРАЦІЯ

З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА

|

|

Повна

декларація – надаються додатки у разі заповнення рядків з позначкою «Р»

та «К»

Спрощена декларація – надаються додатки у разі заповнення рядків з

позначкою «К»

|

|

|

X

|

Звітна

|

|

|

Звітна

консолідована

|

|

|

Звітна нова

|

|

|

|

2

|

|

Звітний рік

|

2006

|

|

|

1 квартал

|

|

Півріччя

|

|

3 квартали

|

X

|

Рік

|

|

|

3

|

|

Повна назва платника

податку:

|

|

X

|

Юридична особа

|

|

ТОВ «Домосвіт

– Чиста планета»

|

|

|

Інша категорія

платника

|

|

|

4

|

|

Ідентифікаційний код

за ЄДРПОУ

|

34060298

|

Код виду економічної

діяльності (КВЕД)

|

21.22.0

|

|

|

|

5

|

|

Місцезнаходження

платника податку:

|

|

49000,

м.ДНIПРОПЕТРОВСЬК, Вітряна, б. 74

|

|

|

|

|

11 місяців

|

|

|

|

|

|

|

|

Поштовий

індекс

|

49000

|

|

|

Телефон

|

721–64–76

|

|

|

Факс*

|

|

|

|

E-mail*

|

cleanplanet.snack.dp.ua

|

|

|

|

|

Одиниця виміру: грн.,

без копійок, з відповідним округленням за загальновстановленими правилами

(починаючи з податкового періоду – перший квартал 2006 року)

|

|

ПОКАЗНИКИ

|

Код рядка

|

Сума

|

|

1

|

2

|

3

|

|

Валовий дохід від усіх

видів діяльності, у тому числі:

|

01

|

3318885

|

|

доходи від продажу

товарів (робіт, послуг)

|

01.1

|

2205645

|

|

приріст балансової

вартості запасів

|

01.2 К1

|

1104707

|

|

доходи від виконання

довгострокових договорів

|

01.3 К2

|

|

|

прибуток від операцій з

цінними паперами, фондовими та товарними деривативами

|

01.4 К3

|

|

|

прибуток від операцій з

землею

|

01.5 К1

|

|

|

інші доходи, крім

визначених у 01.101.5

|

01.6

|

8532

|

|

Коригування валових

доходів, у тому числі:

|

|

(± 02.1 ± 02.2 +

02.3)

|

|

02

|

-45220

|

|

зміна суми компенсації

вартості товарів (робіт, послуг)

|

02.1

|

-45219

|

|

самостійно виявлені

помилки за результатами минулих податкових періодів

|

02.2

|

|

|

врегулювання сумнівної

(безнадійної) заборгованості

|

02.3 К4

|

|

|

Скоригований

валовий дохід

|

|

(01 ± 02)

|

|

03

|

3273665

|

|

Валові витрати, у тому

числі:

|

04

|

3215319

|

|

витрати на придбання

товарів (робіт, послуг), крім визначених у 04.11

|

04.1

|

3158236

|

|

убуток балансової

вартості запасів

|

04.2 К1

|

|

|

витрати на оплату праці

|

04.3

|

41360

|

|

сума страхового збору

(внесків) до фондів державного загальнообов'язкового страхування

|

04.4

|

15534

|

|

сума внесків на

довгострокове страхування життя, недержавне пенсійне забезпечення

|

04.5

|

|

|

сума податків, зборів

(обов'язкових платежів), крім визначених у 04.4

|

04.6 Р1

|

187

|

|

витрати, пов'язані з

виконанням довгострокових договорів

|

04.7 К2

|

|

|

Коригування валових

витрат, у тому числі:

|

|

(± 05.1 ± 05.2 +

05.3)

|

|

05

|

-71

|

|

зміна суми компенсації

вартості товарів (робіт, послуг)

|

05.1

|

-71

|

|

самостійно виявлені

помилки за результатами минулих податкових періодів

|

05.2

|

|

|

врегулювання сумнівної

(безнадійної) заборгованості

|

05.3 К4

|

|

|

Скориговані

валові витрати

|

|

|

(04± 05)

|

|

06

|

3215248

|

|

Сума амортизаційних

відрахувань

|

07К1

|

43798

|

|

Об'єкт

оподаткування позитивний (+) від'ємний (–)

|

|

|

(± 03 – (± 06) – 07)

|

|

08

|

14619

|

|

Балансові збитки, не

компенсовані прибутками до 01.01.2003

|

09

|

|

|

Прибуток, звільнений

від оподаткування

|

10К5

|

|

|

Прибуток, що

підлягає оподаткуванню, у тому числі:

|

|

|

(08 – 09 – 10)

|

|

11

|

14619

|

|

за базовою ставкою

|

11.1

|

14619

|

|

|

11.2

|

|

|

Нарахована сума податку**, у тому

числі:

|

12

|

3655

|

|

за базовою ставкою

|

12.1

|

3655

|

|

за пільговою ставкою

|

12.2

|

|

|

Зменшення нарахованої

суми податку

|

13К6

|

|

|

Податкове

зобов'язання звітного періоду**

|

|

|

(12 – 13)

|

|

14

|

3655

|

|

Сума нарахованого

податку за попередній податковий період поточного року

|

15

|

2542

|

|

Сума надміру сплаченого

податку минулих податкових періодів (переплати)***

|

16

|

|

|

Сума податку

до сплати

|

|

|

(позитивне значення:

14 – 15 – 16)

|

|

17

|

1113

|

|

Інформація, наведена в

декларації, додатках, поясненнях (розкриттях), є достовірною.

|

|

Дата заповнення

декларації (дд. мм. рррр)

|

08–02–2007

|

|

|

|

|

Таблиця Б.2. Результати

діяльності за 2007 рік

|

Дата реєстрації: 07.02.2008

Відмітка про одержання

(штамп ДПІ)

|

|

УЗГОДЖЕНО

рішенням Комітету Верховної Ради України з питань фінансів і банківської

діяльності від 12 жовтня 2005 р. №06–10/10–1028

|

ЗАТВЕРДЖЕНО

наказом Державної податкової адміністрації України від 29 березня 2003 р.

№143

(із змінами, внесеними згідно з наказом Державної податкової

адміністрації України від 10.12.2003 р. №593, від 12.10.2005 р. №448)

|

|

1

|

|

ДЕКЛАРАЦІЯ

З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА

|

|

Повна

декларація – надаються додатки у разі заповнення рядків з позначкою «Р»

та «К»

Спрощена декларація – надаються додатки у разі заповнення рядків з

позначкою «К»

|

|

|

X

|

Звітна

|

|

|

Звітна

консолідована

|

|

|

Звітна нова

|

|

|

|

2

|

|

Звітний рік

|

2007

|

|

|

1 квартал

|

|

Півріччя

|

|

3 квартали

|

X

|

Рік

|

|

|

3

|

|

Повна назва платника

податку:

|

|

X

|

Юридична особа

|

|

ТОВ «Домосвіт-Чиста

планета»

|

|

|

Інша категорія

платника

|

|

|

4

|

|

Ідентифікаційний код

за ЄДРПОУ

|

34060298

|

Код виду економічної

діяльності (КВЕД)

|

21.22.0

|

|

|

|

5

|

|

Місцезнаходження

платника податку:

|

|

49000,

м.ДНIПРОПЕТРОВСЬК, Радистів, б. 2

|

|

|

|

|

11 місяців

|

|

|

|

|

|

|

|

Поштовий

індекс

|

49000

|

|