Анализ финансового состояния предприятия ОАО "Ижавто"

Московская открытая социальная академия

Экономический факультет

Дипломная работа

Тема: Анализ финансового состояния предприятия ОАО "Ижавто"

Москва 2009

Содержание

Введение

1. Теоретические

и методические аспекты анализа финансового состояния предприятия

1.1 Понятие, основные цели, функции и виды финансового анализа

1.2 Методика анализа изменений в составе и структуре активов и пассивов

баланса

1.3 Понятие платежеспособности и методика её оценки на основе показателя

ликвидности

1.4 Методика анализа финансовой устойчивости предприятия

1.5 Показатели, характеризующие деловую активность предприятия и методика их

расчета

1.6 Методика диагностики вероятности банкротства

2. Организационно-

экономическое характеристика ОАО "ИжАвто"

2.1 Краткая характеристика предприятия

2.2 Учетная политика ОАО "ИжАвто"

2.3 Основные технико-экономические показатели деятельности предприятия и их

анализ

3. Анализ

финансового состояния предприятия

3.1 Структурный анализ баланса

3.2 Анализ ликвидности баланса

3.3 Анализ финансовой устойчивости

3.4 Анализ деловой активности

3.5 Оценка вероятности банкротства

4. Пути

улучшения финансового состояния предприятия ОАО "ИжАвто"

Заключение

Список литературы

Приложение

Введение

Финансовый анализ является существенным элементом финансового

менеджмента. Практически все пользователи финансовых отчетов предприятия

применяют методы финансового анализа для принятия решений. Основными

пользователями финансовой отчетности компании , являются внешние пользователи

(акционеры, кредиторы, инвесторы, потребители, производители, партнеры,

государственные налоговые органы) и внутренние пользователи (руководитель предприятия,

работники административно-управленческого персонала и подведомственных

подразделений).

В рыночной экономике роль финансового анализа не только усилилась, но и

качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ

из рядового звена экономического анализа превратился в условиях рынка в главный

метод оценки состояния экономики.

Чтобы принимать решения по управлению в области производства, сбыта,

финансов, инвестиций и нововведений, руководству нужна постоянная, деловая

осведомленность по соответствующим вопросам, которая является результатом

отбора, анализа, оценки и концентрации исходной информации. Необходимо также

аналитическое прочтение исходных данных исходя из целей анализа и

управления.[28 стр4]

Собственники анализируют финансовые

отчеты с целью поиска путей повышения доходности капитала, обеспечения

стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые

отчеты, чтобы минимизировать свои риски по займам и вкладам.

Принимая решение о вложении капитала

в то или иное предприятие (например, при выдаче банком кредита), каждый

инвестор оценивает риски, которые могут при этом возникнуть. Важную роль при

этом играет оценка финансового состояния этого предприятия и эффективности его

работы.

Если инвестор сочтет риск

недополучения дохода неоправданно высоким, то он может отказаться от вложений в

этот проект или потребовать увеличения платы в виде, например, процентов по

кредиту.

Очевидно, что качество принимаемых решений в значительной степени зависит

от качества их аналитического обоснования.

Об интересе к финансовому анализу говорит тот факт, что в последние годы

появилось много публикаций, посвященных финансовому анализу, активно

осваивается зарубежный опыт финансового анализа и управления предприятиями,

банками, страховыми организациями и т.д.

Целью данного дипломного проекта является анализ и оценка текущего

финансового состояния предприятия, и разработка на основе полученных данных

возможных рекомендаций по его улучшению или совершенствованию.

Объектом исследования в работе является ОАО "ИжАвто",

производство №14 выпускающее мебель для офисов, выделенное в закрытое акционерное

общество ЗАО "Мебель для офисов". В дальнейшем по тексту дипломного

проекта наименование рассматриваемой организации ЗАО "Мебель для офисов".

В процессе написания данного дипломного проекта , были использованы

учебники и учебные пособия по теории финансового анализа, статьи в ведущих

бухгалтерских и финансовых изданиях, открытые публикации с различных Интернет –

сайтов, а так же материалы, собранные в период прохождения преддипломной

практики на ЗАО "Мебель для офисов".

1. Теоретические и методические аспекты

анализа финансового состояния предприятия

1.1 Понятие, основные цели, функции и виды

финансового анализа

Прежде всего, рассмотрим перечень и определение основных понятий, которые

служат основой для составления финансовых отчетов предприятий.

Активы предприятия

– это его ресурсы, которые должны принести предприятию выгоды в будущем. Активы

предприятия должны принадлежать ему (а не быть, например, арендованными) и

должны быть ранее приобретенными (а не находящимися в стадии приобретения).

Обязательства предприятия

трактуются, как источники приобретения активов, заимствованные на время у

других лиц (не владельцев предприятия).

Собственный капитал предприятия рассматривается как остаток активов после вычета из них суммы

всех обязательств. Иногда собственный капитал называют чистыми (т.е.

освобожденными от долгов) активами. Собственный капитал складывается из

инвестиций владельцев предприятия и величины прибыли, получаемой в результате

хозяйственной деятельности и оставленной (реинвестированной) предприятию.

Доходы представляют

собой увеличение активов предприятия, обусловленных, главным образом,

производством и поставкой товаров и услуг в рамках основной деятельности

предприятия. Предприятие может получать доходы также от инвестиционной

деятельности как результат владения и продажи активов.

Затраты (издержки, расходы) представляют собой уменьшение активов или увеличение

обязательств (пассивов) или сочетание того и другого в связи с производством и

поставкой товаров и услуг в рамках деятельности предприятия.

Прибыль предприятия

за период времени – это разность между доходами предприятия за данный период и

его издержками, вызвавшими получение этих доходов.

Приведенные выше определения являются ключевыми для формирования баланса

и отчета о прибыли. Баланс - это финансовый отчет, отражающий состояние

средств, обязательств и капитала на определенный момент времени в денежном

выражении. Баланс состоит из двух частей - актива и пассива. Актив показывает

экономические ресурсы предприятия, которые должны принести прибыль в результате

хозяйственной деятельности. Пассив баланса отражает право собственности на эти

экономические ресурсы и состоит из капитала и обязательств, которые предприятие

имеет перед кредиторами. Баланс может строиться по двум признакам - по степени

увеличения или уменьшения ликвидности активов. [23 стр23-24]

Ниже приведена характеристика основных понятий баланса предприятия.

Понятие "баланс" употребляется здесь и везде далее не как

бухгалтерская категория, а исключительно как информационное описание активов

предприятия и источников их финансирования.

Оборотные средства предприятия

отличаются от основных активов тем, что предприятие владеет этими средствами на

протяжении периода, не превышающего один год. В течение некоторого времени

(менее одного года) эти средства трансформируются в деньги, затем оборотные

средства пополняются, обеспечивая тем самым непрерывный процесс текущей

деятельности предприятия. Используемые в процессе деятельности предприятия

оборотные средства включаются в издержки предприятия и участвуют тем самым в

формировании прибыли компании. Основные средства приобретаются предприятием в

расчете на длительное, более одного года, использование. Это результат так

называемых долгосрочных вложений (инвестиций) предприятия. В процессе текущей

деятельности компании стоимость основных средств предприятия включается в его

издержки по частям в соответствии, с принятыми в конкретной стране правилами. Говорят,

что основные средства амортизируются. Способы амортизации различаются сообразно

типу основных средств.

Краткосрочные обязательства представляют собой сумму задолженностей предприятия

различным юридическим и физическим лицам, каждая из этих задолженностей должна

быть погашена в течение срока, не превышающего один год. Долгосрочные

обязательства представляют собой заемный капитал компании. Отличительной

особенностью заемного капитала является то, что он передается предприятию на

сравнительно продолжительное время (более одного года) и должен быть возвращен

владельцу капитала единоразово или по частям с выплатой фиксированного заранее

оговоренного вознаграждения (процентов). Собственный капитал вкладывается ее

владельцами на неопределенный промежуток времени и не предполагает возврата

когда-либо в будущем. Владельцы собственного капитала, в отличие от владельцев

заемного капитала, не рассчитывают на получение фиксированного вознаграждения.

Это вознаграждение зависит от результатов деятельности предприятия и

выплачивается в виде дивидендов.

Отчет о прибыли

предприятия дает представление об эффективности деятельности предприятия за

конкретный промежуток времени. Структурно отчет о прибыли оформляется в виде

таблицы, в которой производится последовательное вычитание из выручки

предприятия всех издержек, включая финансовые и налоги, так, что в конечном

итоге получается чистая прибыль предприятия.

Основная цель финансового анализа - получение небольшого числа ключевых параметров, дающих

объективную картину финансового состояния предприятия, его прибылей и убытков,

изменений в структуре активов и пассивов. Финансовый анализ позволяет выявить

наиболее рациональные направления распределения материальных, трудовых и

финансовых ресурсов. [21

стр13]

Основными функциями финансового анализа являются:

·

объективная

оценка финансового состояния, финансовых результатов, эффективности и деловой

активности анализируемой компании;

·

выявление

факторов и причин достигнутого состояния и полученных результатов;

·

подготовка и обоснование

принимаемых управленческих решений в области финансов;

·

выявление и

мобилизация резервов улучшения финансового состояния и финансовых результатов,

повышения эффективности всей хозяйственной деятельности.

Практика финансового анализа выработала основные методы чтения финансовых

отчетов, среди них можно выделить следующие:

·

горизонтальный

анализ;

·

вертикальный

анализ;

·

трендовый анализ;

·

метод финансовых

коэффициентов;

·

сравнительный

анализ;

·

факторный анализ.[22 стр288]

Горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим годом.

[29 стр530]

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с

выявлением влияния каждой позиции отчетности на результат в целом. [29 стр531]

Трендовый анализ -

сравнение каждой позиции отчетности с рядом предшествующих периодов и

определение тренда, т.е. основной тенденции динамики показателя, очищенной от

случайных влияний и индивидуальных особенностей отдельных периодов. С помощью

тренда формируются возможные значения показателей в будущем, а, следовательно,

ведется перспективный прогнозный анализ.

Сравнительный (пространственный) анализ - это как внутрихозяйственное сравнение по отдельным

показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное

сравнение показателей данной фирмы с показателями конкурентов, со

среднеотраслевыми и средними общеэкономическими данными.

Анализ относительных показателей (коэффициентов) - расчет отношений данных

отчетности, определение взаимосвязи показателей. Факторный анализ - это анализ

влияния отдельных факторов на результативный показатель с помощью

детерминированных или стохастических приемов исследования. Причем, факторный

анализ может быть как прямым, т.е. заключающимся в раздроблении результативного

показателя на составные части, так и обратным, когда отдельные элементы

соединяются в общий результативный показатель. [25стр22]

1.2 Методика анализа изменений в составе и

структуре активов и пассивов баланса

Бухгалтерский баланс – это способ отражения в

денежной оценке имущества предприятия (средств предприятия) по составу и

источникам его финансирования на определенную дату. Стоимость имущества и

долговых прав, которыми располагает предприятие на отчетную дату, отражается в

активе баланса. Активы дают определенное представление об экономических

ресурсах или потенциале предприятия по осуществлению будущих затрат. Источники

собственных средств, а также обязательства предприятия по кредитам, займам и кредиторской

задолженности отражаются в пассиве баланса. Таким образом, обязательства

(пассивы) показывают объем средств, полученных предприятием, и их источники, а

активы – как предприятие использовало полученные им средства. Так как в балансе

средства предприятия (имущество) рассматриваются, с одной стороны, по составу и

размещению и, с другой стороны, по источникам формирования и целевому

назначению, итог актива постоянно равен итогу пассива баланса.[29 стр488]

Под "чтением" баланса понимают

предварительное, самое общее ознакомление с итогами работы предприятия и его

финансовым состоянием непосредственно по данным бухгалтерского баланса. "Читать"

баланс – значит понимать каждую статью баланса, знать ее состав, роль в

хозяйственной деятельности, связь с другими статьями.

При "чтении" баланса с использованием

методов горизонтального и вертикального анализа выясняют характер изменения

итогов баланса (валюты баланса), соответствие динамики баланса с динамикой

объема производства и прочих услуг (работ), характер изменения отдельных

разделов и статей баланса, правильность размещения средств предприятия,

обеспеченность оборотными средствами и т. п.

Для удобства проведения такого анализа и оценок

структуры актива и пассива баланса его статьи подлежат группировке в отдельные

специфические группы.

Главными признаками группировки статей актива

считают степень их ликвидности, т. е. скорости превращения в денежную

наличность, и направление использования активов в хозяйстве предприятия. В

зависимости от степени ликвидности активы предприятия разделяют на две большие

группы: внеоборотные активы (иммобилизованные средства) и оборотные активы

(мобильные средства). Оборотные (мобильные) активы более ликвидны, чем

внеоборотные (иммобилизованные) активы.

К внеоборотным активам относятся :

·

стоимость

основных средств;

·

стоимость

нематериальных активов;

·

долгосрочные

финансовые вложения (капитальные вложения).

Основные средства (недвижимость) приобретаются для

долгосрочного использования предприятием.

В состав оборотных (текущих) активов включают:

·

запасы

товарно-материальных ценностей;

·

расчеты

с дебиторами (дебиторская задолженность);

·

краткосрочные

финансовые вложения (ценные бумаги);

·

денежные

средства.

Эти активы являются оборотными в том понимании, что

они находятся в постоянном цикле превращения их в денежные средства. Те

оборотное активы, которые легко преобразовать в наличные средства, принято

считать легкореализуемыми активами. К ним относятся: денежные средства,

краткосрочные финансовые вложения (ценные бумаги) и дебиторская задолженность.

Запасы – это медленно реализуемые активы.

В пассиве баланса находят свое отражение источники

средств предприятия на определенную дату. Они подразделяются на следующие

группы: источники собственных средств (капитал и резервы); долгосрочные пассивы

(кредиты и займы); краткосрочные пассивы (кредиты, займы, расчеты с кредиторами

и прочие пассивы).

Для удобства анализа баланса перечисленные группы

источников средств укрупняются и могут быть представлены в зависимости от

юридической принадлежности используемых предприятием средств в виде двух

больших групп: собственные средства, т. е. собственный капитал (капитал и

резервы) и заемные средства, т. е. заемный капитал. К источникам собственных

средств относят: уставный капитал, добавочный капитал, резервный капитал, фонды

накопления и социальной сферы, целевые финансирование и поступления и

нераспределенная прибыль, т. е. раздел IV баланса "Капитал и резервы".

В состав заемных средств включают долгосрочные и краткосрочные кредиты и займы,

а также кредиторскую задолженность (расчеты с кредиторами).

На основе рассмотренного агрегирования однородных по

своему составу элементов балансовых статей (и актива, и пассива) в необходимых

аналитических разрезах (группировок), можно составить так называемый

уплотненный аналитический баланс-нетто (баланс в агрегированном виде), с

помощью которого и будет осуществляться анализ структуры имущества предприятия

и источников его финансирования, т. е. оцениваться тенденции изменения в имущественном

и финансовом положении предприятия: общее увеличение (уменьшение) стоимости

имущества предприятия и его отдельных составляющих; сдвиги в структуре активов

предприятия и источниках их образования и др.

"Чтение" баланса по систематизированным

группам ведется с использованием методов горизонтального и вертикального

анализа.

Помимо выяснения направленности изменения всего

баланса в целом (стр. 300 или стр. 700 баланса) непосредственно из самого

агрегированного баланса (уплотненной формы баланса) можно получить ряд

важнейших характеристик финансового состояния предприятия. К ним относятся:

·

общая

стоимость имущества предприятия , равная валюте (итогу) баланса (стр. 300);

·

величина

иммобилизованных средств (т. е. основных средств и прочих внеоборотных активов),

равная итогу раздела 1 актива баланса ("Внеоборотные активы",

стр.190);

·

величина

мобильных средств (оборотных активов), равная итогу раздела II актива баланса ("Оборотные

активы", стр. 290);

·

величина

собственных средств предприятия , т.е. собственного капитала, равная итогу

раздела IV пассива баланса ("Капитал и резервы", стр. 490) и строкам

640, 650 и 660 раздела V пассива баланса ("Краткосрочные обязательства");

·

величина

заемных средств, т.е. заемного капитала, равная сумме итогов разделов IV и V

пассива баланса ("Долгосрочные обязательства", стр. 590 и "Краткосрочные

пассивы", стр. 690 без строк 640, 650 и 660):

·

сумма

свободных денежных средств в широком смысле слова (включая краткосрочные

финансовые вложения), равная сумме строк 250 и 260 раздела II актива баланса "Оборотные

активы" (так называемый банковский актив);

·

величина

дебиторской задолженности в широком смысле слова (включая налог на добавленную

стоимость по приобретенным ценностям), равная сумме строк 220, 230 и 240

раздела II актива баланса ("Оборотные активы");

·

величина

кредиторской задолженности в широком смысле слова (включая расчеты по

дивидендам и пассивам), равная сумме строк 620 и 630 раздела V пассива баланса

("Краткосрочные обязательства"). Следует отметить, что доходы будущих

периодов (стр. 640), и резервы предстоящих расходов и платежей (стр. 650)

раздела V пассива баланса "Краткосрочные обязательства" являются, по

существу, источниками собственных средств, т.е. они показывают задолженность

предприятия как бы самому себе. Поэтому при анализе состава и структуры пассива

баланса целесообразно включать эти источники в III раздел пассива "Капитал

и резервы" или же присоединять к этому разделу.

Горизонтальный, или динамический, анализ этих

показателей позволяет сопоставить статьи баланса и исчисляемые по ним

показатели на начало и конец одного или нескольких отчетных периодов. Он

помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном

анализе исчисляют абсолютные и относительные изменения показателей.

Сопоставление позволяет определить общее направление движения баланса. Так,

динамика стоимости имущества предприятия дает дополнительную к величине

финансовых результатов информацию о мощи предприятия. Не меньшее значение для

оценки финансового состояния имеет и вертикальный, структурный, анализ актива и

пассива баланса. Вертикальный анализ – это выражение статьи баланса (показателя)

через определенные процентные отношения к соответствующей базовой статье (по

базовому показателю). С помощью вертикального анализа выявляют основные

тенденции и изменения в деятельности предприятия. Так, на основании соотношения

собственного и заемного капиталов можно сделать вывод об автономии предприятия

в условиях рыночных связей, о его финансовой устойчивости.

Общая оценка динамики и структуры статей

бухгалтерского баланса ("чтение" баланса) производится в следующей

последовательности:

Итог (валюту) баланса на начало периода сравнивают с

итогом (валютой) на конец периода (суммы по стр. 300 или 700 на начало и конец

года). Это анализ по горизонтали, позволяющий определить общее направление

движения баланса: увеличение итога баланса оценивается положительно, уменьшение

-отрицательно. При этом уменьшение (в абсолютном выражении) валюты баланса за

отчетный период однозначно свидетельствует о сокращении предприятием

хозяйственного оборота, что может повлечь его неплатежеспособность.

Установление факта сворачивания хозяйственной деятельности требует проведения

тщательного анализа его причин (сокращение платежеспособного спроса на товары,

работы и услуги данного предприятия, ограничение доступа на рынки необходимых

материалов, постепенное вовлечение в активный хозяйственный оборот дочерних

предприятий и т. д.). В зависимости от того, какие обстоятельства обусловили

сокращение хозяйственного оборота данного предприятия, могут быть рекомендованы

различные пути вывода его на эффективный режим хозяйствования.

Анализируя увеличение валюты баланса за отчетный

период, необходимо учитывать влияние переоценки основных фондов, когда

увеличение их стоимости не связано с развитием производственной деятельности.

Наиболее сложно учесть влияние инфляционных процессов, однако без этого

затруднительно сделать однозначный вывод о том, является ли увеличение валюты

баланса следствием только лишь удорожания продукции, работ, услуг под

воздействием инфляции цен на сырье, материалы либо оно показывает и на

расширение хозяйственной деятельности предприятия. При наличии устойчивой базы

расширения хозяйственного оборота предприятия причины его неэффективной работы

(неплатежеспособности) следует искать в нерациональности проводимой

кредитно-финансовой политики, включая и использование получаемой прибыли, в

ошибках при определении ценовой стратегии и т. д.

Для обеспечения сопоставимости балансовых данных по

периодам целесообразно скорректировать стоимость имущества и обязательств на

начало отчетного периода по индексам инфляции. Указанные индексы следует

исчислять по каждой балансовой статье и лишь при их отсутствии применять общий

индекс инфляции, на который умножают все балансовые статьи и итог (валюту) баланса.

Индексы инфляции разрабатываются специальными, официальными учреждениями.

Определяют характер изменения отдельных статей и

разделов баланса, т. е. осуществляют дальнейший анализ по горизонтали, а также

проводят анализ и по вертикали.

При этом, необходимо иметь в виду, что к

положительным изменениям в активе баланса относят увеличение остатков денежных

средств (стр. 261, стр. 262, стр. 263, стр. 264), краткосрочных и долгосрочных

финансовых вложений (стр. 250 и стр. 140) и, как правило, основных средств

(стр. 120), нематериальных активов (стр. 110) и производственных запасов (стр.

211).

К положительным изменениям в пассиве баланса относят

увеличение итога III раздела ("Капитал и резервы", стр. 490) и

особенно сумм прибыли (стр.470), фондов специального назначения (стр.440) и

целевого финансирования (стр. 450), а также доходов будущих периодов (стр.

640).

Отрицательной оценки обычно заслуживает резкий рост

в активе баланса дебиторской задолженности (стр. 230 и 240) и в пассиве баланса

– кредиторской (стр. 620).

Следует отметить, что в условиях рыночной экономики

становится иной оценка характера изменений по целому ряду статей баланса.

Например, если раньше во всех случаях положительно оценивалось увеличение денежных

средств на расчетном счете, то в настоящее время предприятия должны стремиться,

более

рационально использовать свободные денежные средства, приобретая краткосрочные,

ценные бумаги, предоставляя займы другим предприятиям, осуществляя долгосрочные

и краткосрочные финансовые вложения, а также капитальные вложения. Большое

значение имеет приобретение патентов, лицензий и другой интеллектуальной

собственности, отражаемой по статье "Нематериальные активы".

Для получения общей оценки динамики финансового состояния

за отчетный период производится сопоставление изменения итога баланса с изменениями

финансовых результатов хозяйственной деятельности за отчетный период. С этой

целью сопоставляют темпы изменения следующих показателей: выручки от

производства и прочих услуг (работ), балансовой прибыли и величины активов

предприятия (авансированного капитала).

Экономический смысл этого ключевого момента в общей

оценке динамики и структуры статей бухгалтерского баланса состоит в том, что

после оценки динамики изменения баланса целесообразно установить соответствие

динамики баланса с динамикой объема производства и выручки от перевозок и

прочих услуг (работ), а также прибыли предприятия. Более быстрый темп роста

объема производства, выручки от реализации (работ, услуг) и прибыли по

сравнению с темпом роста суммы баланса указывает на улучшение использования

средств. Так, оптимальным является следующее соотношение, базирующееся на

взаимосвязи названных выше основных показателей:

ТБП >ТОР>

ТА >100%

где ТБП ,ТОР ,ТА –

соответственно темпы изменения балансовой прибыли, объема реализации, суммы

активов (авансированного капитала).

Данное соотношение означает:

·

во-первых,

прибыль увеличивается более высокими темпами, чем объем реализации, что

свидетельствует об относительном снижении издержек производства и обращения;

·

во-вторых,

объем реализации возрастает более высокими темпами, чем активы (имущество)

предприятия, т. е. ресурсы предприятия используются более эффективно;

·

в-третьих,

экономический потенциал предприятия возрастает по сравнению с предыдущим

периодом.

Рассмотренное соотношение в мировой практике

получило название "золотое правило экономики предприятия" Необходимо

иметь в виду, что если деятельность предприятия требует значительного вложения

средств (капитала), которые могут окупиться и принести выгоду лишь в более или

менее длительной перспективе, то вероятны отклонения от этого "золотого

правила"". Тогда возникшие отклонения не следует рассматривать как

негативные. К причинам возникновения таких отклонений относятся: приложение

капитала в сферу освоения новых технологий производства (видов перевозок),

модернизации и реконструкции действующих предприятий и др.

Для боле подробного анализа структуры баланса предприятия составляются

отдельные таблицы вертикального и горизонтального анализа для активов и для

пассивов.

Особенностью составления таких таблиц является то, что статьи баланса

располагаются в обратной последовательности, чем это принято в официальной

форме балансовой отчетности в России.

Активы располагаются по убыванию степени ликвидности, начиная с денежных

средств и заканчивая нематериальными активами. Пассив баланса начинается с

наиболее востребованной ее части и заканчивая собственными средствами. Такой

порядок представления активов и пассивов баланса, с одной стороны, принят во

многих западных стандартах учета, с другой, концентрирует внимание аналитика на

наиболее важных для фирмы статьях, так как денежные средства и краткосрочные

пассивы в наибольшей степени влияют на оценку имущества фирмы и ее финансовое

состояние. В противоположность этому, нематериальные активы, как правило,

вообще невозможно продать, а собственные средства не являются востребованными.

Принципы составления таблиц структуры активов и пассивов в целом

совпадают с принципами составления агрегированного баланса и иногда объединяются.

Анализ структуры баланса показывает:

·

соотношение

текущих и постоянных активов, а также источники их финансирования;

·

соотношение

собственных средств с обязательствами;

·

долю в пассивах

задолженности перед бюджетом, банками и трудовым коллективом;

·

какие статьи

растут, опережающими темпами и как это сказывается на структуре баланса;

·

каково

распределение заемных средств по срочности.

Анализируя деятельность предприятия, экономист

должен понять причины и последствия данного состояния предприятия. Зная

основные мероприятия, направленные на улучшение финансово-экономического

состояния предприятия, он должен определить согласно существующим задачам и

целям предприятия те мероприятия, которые существенно и с минимальными

затратами помогут изменить текущее состояние как предприятия, так и создать плацдарм

на будущее.

1.3 Понятие платежеспособности и методика

ее оценки на основе показателя ликвидности

Внешним проявлением финансовой

устойчивости выступает платежеспособность. Платежеспособность - это способность

предприятия своевременно и полностью выполнить свои платежные обязательства,

вытекающие из торговых, кредитных и иных операций платежного характера. Оценка

платежеспособности предприятия определяется на конкретную дату.

Способность предприятия вовремя и без

задержки платить по своим краткосрочным обязательствам называется ликвидностью.

Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства

по всем видам платежей. Иначе говоря, предприятие считается ликвидным, если оно

в состоянии выполнить свои краткосрочные обязательства, реализуя текущие

активы. Основные средства (если только они не приобретаются с целью дальнейшей

перепродажи), как правило, не являются источниками погашения текущей

задолженности предприятия в силу своей специфической роли в процессе

производства и, как правило, из-за затруднительных условий их срочной реализации.[29

стр647,21 стр240]

Предприятие может быть ликвидным в

той или иной степени, поскольку в состав текущих активов входят самые

разнородные оборотные средства, среди которых имеются как легко реализуемые,

так и труднореализуемые. Ликвидность активов - это способность активов

трансформироваться в денежные средства, а степень ликвидности определяется

продолжительностью временного периода, в течение которого эта трансформация

может быть осуществлена. Чем короче период трансформации, тем выше ликвидность

активов.

В ходе анализа ликвидности решаются

следующие задачи:

·

оценка

достаточности средств для покрытия обязательств, сроки которых истекают в

соответствующие периоды;

·

определение суммы

ликвидных средств и проверка их достаточности для выполнения срочных

обязательств;

·

оценка

ликвидности и платежеспособности предприятия на основе ряда показателей.

В то же время в составе краткосрочных

пассивов обычно выделяются обязательства различной степени срочности. Отсюда

одним из способов оценки ликвидности на стадии предварительного анализа

является сопоставление определенных элементов актива и пассива между собой. С

этой целью обязательства предприятия группируются по степени их срочности, а

его активы - по степени ликвидности (скорости возможной реализации). Так,

наиболее срочные обязательства предприятия (срок оплаты которых наступает в

текущем месяце) сопоставляются с величиной активов, обладающих максимальной

ликвидностью (денежные средства, легко реализуемые ценные бумаги). При этом

часть срочных обязательств, остающихся необеспеченными, должна уравновешиваться

менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым

финансовым положением, легко реализуемыми запасами товарно-материальных

ценностей. Прочие краткосрочные обязательства соотносятся с такими активами,

как дебиторы, готовая продукция, производственные запасы и др.

Ликвидность означает способность

предприятия переводить активы предприятия в ликвидные средства (наличные и

безналичные денежные средства), при этом процесс перевода активов в ликвидные

средства может происходить как с потерей, так и без потери балансовой стоимости

активов, то есть скидками с цены.

В настоящее время существует два

подхода определению ликвидности.

Первый состоит в отождествлении ликвидности и

платежеспособности, при этом под платежеспособностью предприятия

подразумевается его способность погасить краткосрочную задолженность своими

средствами.

Второй подход определяет возможность реализации материальных

и других ценностей для превращения их в денежные средства, при этом все

имущество по степени ликвидности подразделяют на группы:

·

наиболее

ликвидные средства (А1)

– все виды денежных средств (наличные и безналичные);

·

быстрореализуемые

активы (А2) –

краткосрочные финансовые вложения (ценные бумаги со сроком погашения до 12

месяцев), вложения, для обращения которых в денежные средства требуется

определенное время, в эту группу активов включаются дебиторская задолженность,

платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие

оборотные активы;

·

средне-реализуемые

активы (А3) - долгосрочные

финансовые вложения (все остальные ценные бумаги), запасы сырья, материалов,

малоценные и быстроизнашивающиеся предметы, незавершенное производство,

дебиторская задолженность, платежи по которой ожидаются более чем через 12

месяцев после отчетной даты, прочие запасы и затраты;

·

труднореализуемые

или неликвидные активы

(А4) – имущество, предназначенное для текущей хозяйственной деятельности

(нематериальные активы, основные средства и оборудование к установке,

капитальные и долгосрочные финансовые вложения, то есть итог раздела 1 актива баланса);

·

наиболее срочные

обязательства (П1) – кредиторская задолженность;

·

краткосрочные

заемные средства (П2) – кредиты банков, подлежащие погашению в течении 12

месяцев и прочие краткосрочные пассивы;

·

долгосрочные

пассивы (П3) – долгосрочные обязательства, задолженность участникам по выплате

доходов, доходы будущих периодов, резервы предстоящих расходов, прочие

обязательства;

·

постоянные

(устойчивые) пассивы (П4) – итог раздела 3 пассива баланса "Капиталы и

резервы".

Ликвидность - одна из важнейших

характеристик финансового состояния фирмы, определяющая возможность предприятия

своевременно оплачивать счета и фактически является одним из показателей

банкротства. Методика расчета показателей ликвидности приведена в таблице 1.

Баланс считается абсолютно ликвидным,

если выполняются следующие соотношения:

А1 > = П1

А2 > = П2

А3 > = П3

А4 < = П4

Если выполняются первые три неравенства в данной системе, то это влечет

выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых

трех групп по активу и пассиву. В случае, когда

одно или несколько неравенств системы имеют противоположный знак от

зафиксированного в оптимальном варианте, ликвидность баланса в большей или

меньшей степени отличается от абсолютной. При этом недостаток средств по одной

группе активов компенсируется их избытком по другой группе в стоимостной

оценке, в реальной же ситуации менее ликвидные активы не могут заместить более

ликвидные.

Таблица 1. Степень ликвидности

|

Показатель

|

Расчет

(сумма строк бухгалтерского баланса)

|

|

Актив

|

|

А1

|

с.250+с.260

|

|

А2

|

с.240

|

|

А3

|

с.210+с.220+с.230+с.270

|

|

А4

|

с.190

|

|

Пассив

|

|

П1

|

с.620

|

|

П2

|

с.610+с.660

|

|

П3

|

с.590+с.630+с.640+с.650+с.660

|

|

П4

|

с.490

|

Сопоставление ликвидных средств и

обязательств позволяет вычислить следующие показатели:

·

текущая

ликвидность, которая свидетельствует о платежеспособности (+) или

неплатежеспособности (-) организации на ближайший к рассматриваемому моменту

промежуток времени:

ТЛ=(А1 +А2) — (П1 +П2);

·

перспективная

ликвидность — это прогноз платежеспособности на основе сравнения будущих

поступлений и платежей:

ПЛ = A3 — ПЗ.

Для анализа ликвидности баланса составляется таблица. В графы этой

таблицы записываются данные на начало и конец отчетного периода из сравнительного

аналитического баланса по группам актива и пассива. Сопоставляя итоги этих

групп, определяют абсолютные величины платежных излишков или недостатков на

начало и конец отчетного периода.

Таблица 2. Структурный

баланс

|

Актив

|

На начало года

|

На конец года

|

Пассив

|

На начало года

|

На конец года

|

Платежный излишек или недостаток

|

|

1. Наиболее ликвидные активы (А1)

|

|

|

1. Наиболее срочные обязательства

(П1)

|

|

|

|

|

|

2. Быстро реализуемые активы (А2)

|

|

|

2. Краткосрочные пассивы П2)

|

|

|

|

|

|

3. Медленно реализуемые активы (А3)

|

|

|

3. Долгосрочные пассивы (ПЗ)

|

|

|

|

|

|

4. Трудно реализуемые активы (А4)

|

|

|

4. Постоянные пассивы (П4)

|

|

|

|

|

|

БАЛАНС

|

|

|

БАЛАНС

|

|

|

|

|

Для оценки платежеспособности

предприятия используется следующие финансовые коэффициенты (Таблица 3).

Таблица 3. Показатели ликвидности

|

Наименование

показателя

|

Экономический

смысл показателя

|

Формула

для расчета и нормативное значение

|

|

Общий

показатель ликвидности (L1)

|

Учитывает

значимость составляющих оборотных активов в зависимости от степени их ликвидности, а краткосрочных обязательств в зависимости

от их срочности, а также необходимость обеспечения активами всех видов обязательств.

|

(А1+0,5А2+0,3А3)/(П1+

+0,5П2+0,3П3) > =1

|

|

Коэффициент

абсолютной ликвидности (L2)

|

Показывает,

какая доля краткосрочных долговых обязательств может быть покрыта за счет

денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов,

т.е. практически абсолютно ликвидных активов.

|

А1/(П1+П2)

> 0,2

или

0,7

|

|

Коэффициент

критической оценки (L3)

|

Показывает,

какая часть текущих обязательств может быть погашена не только за счет

ожидаемых поступлений от разных дебиторов. Нормальным считается значение

0.7-0.8, однако следует иметь в виду, что достоверность выводов по

результатам расчетов этого коэффициента и его динамики в значительной степени

зависит от "качества" дебиторской задолженности (сроков образования

финансового положения должника и др.), что можно выявить только по данным

внутреннего учета.

|

(А1+А2)/(П1+П2)

> =1,5

min=0,8

|

|

Коэффициент

текущей ликвидности (L4)

|

Показывает,

достаточно ли у предприятия средств, которые могут быть использованы для

погашения краткосрочных обязательств. Согласно с международной (и российской)

практикой, значения коэффициента ликвидности должны находиться в пределах от

единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что

оборотных средств должно быть, по меньшей мере, достаточно для погашения

краткосрочных обязательств, иначе компания окажется под угрозой банкротства.

Превышение оборотных средств над краткосрочными обязательствами более чем в

три раза также является нежелательным, поскольку может свидетельствовать о

нерациональной структуре активов.

|

(А1+А2+А3)/(П1+П2)

>2

min=1

|

|

Коэффициент

маневренности функционирующего капитала (L5)

|

Показывает,

какая часть функционирующего капитала обездвижена в производственных запасах.

Уменьшение этого коэффициента указывает на возможное замедление погашения

дебиторской задолженности или ужесточение условий предоставления товарного

кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о

растущей возможности отвечать по текущим обязательствам.

|

А3/((А1+А2+А3)-

-(П1+П2))

|

|

Доля

оборотных средств в активе (L6)

|

Характеризует

наличие оборотных средств во всех активах предприятия в процентах.

|

(А1+А2+А3)/Валюта

баланса

|

|

Коэффициент

обеспеченности собственными источниками формирования оборотных активов (L7)

|

Характеризует

наличие собственных оборотных средств у организации, необходимых для ее

финансовой устойчивости.

|

(П4-А4)/(А1+А2+

+А3)

>0,1

|

Не существует каких-то единых

подходов для рассмотренных показателей работы фирмы. Они зависят от многих

факторов: отраслевой принадлежности, принципов кредитования, сложившейся

структуры источников средств, оборачиваемости оборотных средств, репутации

предприятия и др. Тем не менее, заметим, что владельцы предприятия (акционеры, инвесторы

и другие лица, сделавшие взнос в уставный капитал) предпочитают допустимый рост

в динамике доли заемных средств. Кредиторы (поставщики сырья и материалов,

банки, предоставляющие краткосрочные ссуды, и другие деловые партнеры) отдают

естественное предпочтение предприятиям с высокой долей собственного капитала, с

большей финансовой автономностью.

Итак, причины финансовой

несостоятельности и плохой платежеспособности можно разделить на внешние и

внутренние. К внешним причинам относятся, прежде всего, экономические факторы

(общий спад производства в стране, кризис неплатежей, банкротство должников),

политические (политическая нестабильность общества, несовершенство

законодательства в области хозяйственного права, условия экспорта и импорта), а

также уровень развития науки и техники (устаревшие технологии, недостаточность

капитальных вложений в наукоемкие производства, неудовлетворительный ход

конверсии) и др. Чтобы смягчить воздействие такого рода факторов, предприятие

может провести ряд мероприятий. Среди них можно назвать выпуск в обращение

новых акций. Тот факт, что фондовый рынок в стране все еще развит слабо, служит

аргументом весьма осторожного привлечения необходимых средств по такому

каналу.[24]

Более надежным методом улучшения

финансового состояния фирмы является диверсификация производства

(рассредоточение активов по различным видам деятельности). В ряде случаев

эффективно ограничение сфер производственной деятельности.

Среди внутренних факторов

возникновения неплатежеспособности можно выделить те, устранение которых

напрямую зависит от успешной совместной работы бухгалтерии, финансового отдела

и менеджмента. К ним относятся: наличие дефицита собственных оборотных средств,

рост дебиторской и кредиторской задолженности, несовершенство механизма определения

фактической цены реализации продукции и низкая договорная дисциплина.

Существенным фактором, оказывающим влияние на оздоровление финансового

состояния предприятия, является погашение дебиторской задолженности.

Одной из причин возникновения дебиторской

задолженности является неотрегулированность отношений предприятия и банка,

приводящая к серьезным финансовым проблемам. При составлении и заключении

договора на расчетно-кассовое обслуживание необходимо, поэтому

руководствоваться следующими соображениями:

·

договорные

отношения с банком должны предусматривать оплату за временное использование

средств предприятия, находящихся на расчетном счете;

·

в договоре должно

быть определено, что зачисление средств предприятия на расчетный счет

производится в течение операционного дня на дату поступления платежных

документов, в случае задержки поступления банк обязан уплатить пени за каждый

день просрочки;

·

установить

ответственность банка за задержку платежей ,в связи с неправильной адресацией

платежных документов с начислением пени за каждый день просрочки;

·

обязать банк

принимать и выдавать денежные средства по первому требованию клиента в пределах

средств, имеющихся на его расчетном счете, и в пределах сумм, предусмотренных

заявкой клиента по кассовому плану;

·

в случае

неоднократного нарушения банком своих обязательств, предприятие должно оставить

за собой право расторгнуть договор на расчетно-кассовое обслуживание в

одностороннем порядке.

Можно также выделить некоторые

нетрадиционные методы обновления материальной базы и ускоренной модернизации

основных фондов, одним из которых является лизинг. Лизингодатель, предоставляя

лизингополучателю основные фонды на установленный договором срок и за

определенную плату, по существу реализует принципы срочности, возвратности и

платности, присущие кредитной сделке. С другой стороны, и лизингодатель, и

лизингополучатель оперируют капиталом не в денежной, а в производственной

форме, что сближает лизинг с инвестированием, поднимает его экономическую значимость.

Кроме того, важный фактор финансового

оздоровления фирмы - совершенствование договорной работы и договорной

дисциплины. Влияние этого фактора невозможно выявить без учета отраслевых

особенностей производства и организации финансов. Учитывая массовые неплатежи

между предприятиями, уместно было бы заключение договора-инкассо с банком на

акцептную форму расчетов с предприятиями-покупателями по обязательным

поставкам, а также заключение с банком договора об автоматическом начислении

штрафа за каждый день просрочки при несвоевременной оплате продукции с

выставлением платежного требования в адрес банка, обслуживающего покупателя.

Итак, платежеспособность фирмы, ее

возможность производить необходимые платежи и расчеты в определенные сроки,

зависящая как от притока денежных средств дебиторов, покупателей и заказчиков

фирмы, так и от оттока средств для выполнения платежей в бюджет, расчетам с

поставщиками и другими кредиторами фирмы - ключевой фактор ее финансовой

стабильности. Недаром в России какое-либо сотрудничество с предприятием,

фирмой, банком всегда начинают с оценки его платежеспособности. Для руководства

фирмы особенно важно проводить систематический анализ платежеспособности предприятия

для эффективного управления им, для предупреждения возникновения и своевременного

прекращения уже возникших кризисных ситуаций.

При оценке платежеспособности, прежде

всего, важно измерить, в какой мере все оборотные активы предприятия

перекрывают имеющуюся краткосрочную задолженность; в какой степени эту

задолженность можно покрыть без привлечения материальных оборотных средств,

т.е. за счет денежных средств, краткосрочных финансовых вложений и средств в

расчетах и, наконец, какую часть краткосрочной задолженности реально погасить

самой мобильной суммой активов - денежными средствами и краткосрочными

финансовыми вложениями.

Основными путями улучшения

ликвидности компании являются:

·

увеличение

собственного капитала,

·

продажа части

постоянных активов,

·

сокращение

сверхнормативных запасов,

·

совершенствование

работы по взысканию дебиторской задолженности,

·

получение

долгосрочного финансирования.

1.4 Методика анализа финансовой

устойчивости предприятия

Одной из характеристик стабильного

положения предприятия служит его финансовая устойчивость. Финансовое положение

предприятия считается устойчивым, если оно покрывает собственными средствами не

менее 50% финансовых ресурсов, необходимых для осуществления нормальной

хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает

финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовая устойчивость обусловлена

как стабильностью экономической среды, в рамках которой осуществляется

деятельность предприятия, так и результатами его функционирования, его

активного и эффективного реагирования на изменения внутренних и внешних

факторов.

Финансовая устойчивость - характеристика, свидетельствующая

о стабильном превышении доходов над расходами, свободном маневрировании

денежными средствами предприятия и эффективном их использовании, бесперебойном

процессе производства и реализации продукции. Финансовая устойчивость

формируется в процессе всей производственно-хозяйственной деятельности и

является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового

состояния на ту или иную дату позволяет выяснить, насколько правильно

предприятие управляло финансовыми ресурсами в течение периода, предшествующего

этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало

требованиям рынка и отвечало потребностям развития предприятия, поскольку

недостаточная финансовая устойчивость может привести к неплатежеспособности

предприятия и отсутствию у него средств для развития производства, а избыточная

- препятствовать развитию, отягощая затраты предприятия излишними запасами и

резервами. Таким образом, сущность финансовой устойчивости определяется

эффективным формированием, распределением и использованием финансовых ресурсов.[27стр17-19]

Одна из важнейших характеристик

финансового состояния предприятия - стабильность его деятельности в

долгосрочной перспективе. Она связана с общей финансовой структурой

предприятия, степенью его зависимости от кредиторов и инвесторов. Многие

бизнесмены в России предпочитают вкладывать в дело минимум собственных средств,

а финансировать его в основном за счет денег, взятых в долг. Показатели

финансовой устойчивости характеризуют степень зависимости предприятия от

внешних источников финансирования. Однако если структура "собственный

капитал - заемные средства" имеет значительный перекос в сторону долгов,

предприятие может легко обанкротиться, если несколько кредиторов одновременно

потребуют свои деньги обратно в одно и то же время.

1.4.1

Методика определения типа финансовой устойчивости с использованием

трехкомпонентного вектора

Самым общим показателем финансовой устойчивости выступает излишек или

недостаток источников средств для формирования запасов и затрат. Для

характеристики этих источников используется несколько показателей, -

использованных ранее в качестве дополнений или статей сравнительного

аналитического баланса, - различающихся по степени охвата источников:

Наличие собственных средств в обороте:

СОС = стр.490 - 190

Наличие собственных и долгосрочных источников формирования запасов и затрат

или функционирующий капитал:

ФК = стр.490 + 590 - 190

Общая величина основных источников формирования запасов и затрат:

ВИ = стр.490 + 590 +610 - 190

Запасы и затраты:

ЗЗ = стр.210 + 220

Этим показателям наличия источников формирования запасов и затрат

соответствуют следующие показатели обеспеченности запасов и затрат источниками

их формирования:

·

Излишек или

недостаток собственных оборотных средств:

Δ1 = COС – ЗЗ

·

Излишек или

недостаток собственных и долгосрочных заемных источников:

Δ2 = ФК – ЗЗ

·

Излишек или

недостаток общей величины основных источников (или финансово-эксплуатационные

потребности):

Δ3 = ВИ – 33

На основе полученных показателей можно построить трехкомпонентный вектор

финансового состояния S(Δ) = { Δ1, Δ2, Δ3}, где значения

его координат это 0 и 1 соответственно отрицательным или положительным

значениям показателей, и выделить четыре типа финансовой устойчивости:

·

Абсолютная

финансовая устойчивость встречается крайне редко, но может быть ориентиром

финансовой деятельности предприятия. S={1,1,1}

·

Нормальная

устойчивость финансового состояния, при которой гарантируется платежеспособность

предприятия. S={0,1,1}

·

Неустойчивое

финансовое состояние имеет место при нарушении платежеспособности, но, тем не

менее, при определенных мерах оно может быть улучшено. S={0,0,1}

·

Кризисное

финансовое состояние представляет собой тип состояния, когда предприятия

практически банкрот. S={0,0,0}

Наряду с абсолютными показателями

финансовую устойчивость организации характеризуют также финансовые

коэффициенты, экономический смысл и порядок расчета которых приведены в таблице

4.[26 стр45-46]

Таблица 4. Финансовые коэффициенты

|

Наименование

показателя

|

Экономический

смысл показателя

|

Формула

для расчета и нормативное значение

|

|

Коэффициент

капитализации (U1)

|

Показывает,

сколько заемных средств организация привлекла на 1 руб. вложенных в активы

собственных средств

|

(стр.590+стр.690)/

стр.490<=1

|

|

Коэффициент

обеспеченности собственными источниками финансирования (U2)

|

Показывает,

какая часть оборотных активов финансируется за счет собственных источников

|

(стр.

490-стр.190)/ стр.290 (0,6<U2<0,8)

|

|

Коэффициент

финансовой независимости (U3)

|

Характеризует

зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем

больше займов у компании, тем выше риск неплатежеспособности. Низкое значение

коэффициента отражает также потенциальную опасность возникновения у

предприятия дефицита денежных средств. Интерпретация этого показателя зависит

от многих факторов: средний уровень этого коэффициента в других отраслях,

доступ компании к дополнительным долговым источникам финансирования,

особенности текущей производственной деятельности.

|

Стр.490/Валюта

баланса

|

|

Коэффициент

финансирования (U4)

|

Показывает,

какая часть активов финансируется за счет устойчивых источников. Отражает

степень независимости (или зависимости) предприятия от краткосрочных заемных

источников покрытия.

|

1/U1>=1

|

|

Коэффициент

финансовой устойчивости (U5)

|

Показывает,

какая часть актива финансируется за счет устойчивых источников

|

(стр.490+стр.590)/

Валюта баланса (0,8<U5<0,9)

|

|

Коэффициент

финансовой независимости в части формирования запасов (U6)

|

Показывает,

какая часть материальных запасов обеспечивается собственными средствами

|

(стр.490-стр.190)/

(стр.210+стр.220)

|

Учитывая многообразие финансовых процессов, множественности показателей финансовой

устойчивости, различие в уровне их критических оценок, складывающаяся степень

их отклонений от них фактических значений коэффициентов и возникающие при этом

сложности в оценке финансовой устойчивости организации, многие зарубежные и

отечественные аналитики рекомендуют проводить интегральную балльную оценку

финансовой устойчивости. Сущность такой методики заключается в классификации

организации по уровню риска, т.е. любая анализируемая организация может быть

отнесена к определенному классу в зависимости от набранного количества баллов,

исходя из фактических значений показателей финансовой устойчивости.

I класс – организация, чьи кредиты и обязательства подкреплены информацией,

позволяющей быть уверенными в возврате кредитов и выполнении других

обязательств в соответствии с договорами и хорошим запасом на ошибку. (100

баллов)

II класс – организация, демонстрирующая некоторый уровень риска по

задолженности и обязательствам и обнаруживающая определенную слабость финансовых

показателей и кредитоспособности. Эти организации еще не рассматриваются как рисковые.

(85,2 – 66 баллов)

III класс – это проблемные организации. Вряд ли существует угроза потери

средств, но полное получение процентов, выполнение обязательств, представляется

сомнительным. (63,4 – 56,5 баллов)

IV

класс – это организации особого внимания, т.к. имеется риск при взаимоотношениях

с ними. (41,6 – 28,3 баллов)

V

класс – организации высочайшего риска, практически неплатежеспособные. (до 14

баллов)

Итоговые значения показателей оформляются в виде таблицы, из

которой можно определить тип финансового состояния предприятия (к какому из классов

относится данное предприятие).

Порядок начисления баллов представлен в таблице 5.

Таблица 5 Расчет

бальной оценки

|

Наименование

показателя

|

Обозначение

|

Формула

расчета баллов

|

|

Коэффициент абсолютной ликвидности

|

Б1

|

20-(0,5-L2)*40

|

|

Коэффициент критической оценки

|

Б2

|

18-(1,5-L3)*30

|

|

Коэффициент текущей ликвидности

|

Б3

|

16,5-(2-L4)*15

|

|

Коэффициент финансовой независимости

|

Б4

|

17

|

|

Коэффициент обеспеченности

собственными источниками финансирования

|

Б5

|

15-(0,5-U2)*30

|

|

Коэффициент финансовой

независимости в части формирования запасов

|

Б6

|

13,5-(1-U6)*25

|

Деловая активность проявляется в динамичности развития организации,

достижении поставленных целей, что отражают абсолютные стоимостные и

относительные показатели.

Деловая активность в

финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании

уровней и динамики разнообразных финансовых коэффициентов — показателей

оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью

связана относительная величина условно-постоянных расходов: чем быстрее оборот,

тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств

влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того,

насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте оказывают

влияние разные внешние и внутренние факторы.

К внешним факторам относятся: отраслевая принадлежность; сфера деятельности

организации; масштаб деятельности организации; влияние инфляционных процессов;

характер хозяйственных связей с партнерами.

К внутренним факторам относятся: эффективность стратегии управления

активами; ценовая политика организации; методика оценки товарно-материальных

ценностей и запасов.

Таким образом, для анализа деловой активности

организации используют две группы показателей:

·

Общие показатели

оборачиваемости активов.

·

Показатели

управления активами.

Показатели деловой активности относятся к показателям, дающим информацию

об эффективности работы предприятия, об эффективности работы менеджмента.

Показатели оборачиваемости показывают сколько раз в год (или за анализируемый

период) "оборачиваются" те или иные активы предприятия. Обратная

величина, помноженная на 360 дней (или количество дней в анализируемом

периоде), указывает на продолжительность оборота.

Скорость оборота показывает время превращения анализируемой статьи в

денежные средства. Поэтому, при увеличении скорости оборачиваемости можно

говорить о повышении платежеспособности организации. При расчете показателей эффективности работы предприятия

(показателей оборачиваемости и рентабельности) используются отчеты "Баланс

предприятия" и "Отчет о прибылях и убытках". Показатели деловой активности и методика их расчета

представлены в таблице 6.

Таблица 6

Показатели деловой

активности

|

Наименование

показателя

|

Экономический

смысл показателя

|

Формула

для расчета

|

|

Общие показатели оборачиваемости

активов

|

Отражает скорость оборота (в

количестве оборотов за период) всего капитала организации.

|

Выручка от реализации/Валюта

баланса

|

|

Коэффициент оборачиваемости мобильных

средств

|

Показывает скорость оборота всех

оборотных средств организации (как материальных, так и денежных). В

результате ускорения оборота меньше требуется запасов сырья, материалов,

топлива, заделов незавершенного производства, а, следовательно,

высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы.

Высвобожденные денежные ресурсы откладываются на расчетном счете предприятия,

в результате чего улучшается их финансовое состояние, укрепляется

платежеспособность.

|

Выручка от реализации/стр.290

|

|

Коэффициент эффективности использования

НМА

|

Критерий эффективности необходим

для определения уровня, динамики, совокупной отдачи объектов нематериальных активов

|

Выручка от реализации/стр.110

|

|

Фондоотдача

|

Показывает эффективность

использования только основных средств организации

|

Выручка от реализации/стр.120

|

|

Показатели управления активами

|

|

Коэффициент оборачиваемости капитала

|

Показывает скорость оборота

собственного капитала. Резкий рост его отражает значительное превышение

уровня продаж над вложенным капиталом, что влечет за собой увеличение

кредитных ресурсов и возможность достижения того предела, когда кредиторы не

участвуют в деле больше, чем собственники. Отношения обязательств к

собственному капиталу при этом увеличивается, и снижается доля собственников

в общем капитале предприятия. Напротив, существенное снижение коэффициента

означает бездействие части собственного капитала.

|

Выручка от реализации/стр.490

|

|

Коэффициент оборачиваемости

материальных средств

|

Показывает число оборотов запасов и

затрат за анализируемый период. Чем выше показатель оборачиваемости, тем

быстрее запасы превращаются в наличные средства. Снижение его свидетельствует

об относительном увеличении производственных запасов и незавершенного

производства или о снижении спроса на готовую продукцию. В целях нормального

хода производства и сбыта продукции запасы должны быть оптимальными.

Накопление запасов является свидетельством спада активности предприятия по

производству и реализации продукции.

|

Выручка от продаж/(стр.210+стр.220)

|

|

Коэффициент оборачиваемости

денежных средств

|

Показывает скорость оборота

денежных средств. Особое значение для стабильности деятельности предприятия

имеет скорость движения денежных средств. Одним из основных условий

финансового благополучия предприятия является приток денежных средств,

обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие

такого максимально необходимого запаса денежных средств, свидетельствует о

наличии финансовых затруднений у предприятия. В то же время чрезмерная

величина денежных средств говорит о том, что реально предприятие терпит

убытки, связанные с инфляцией и обесцениванием денег.

|

Выручка от продаж/стр.260

|

|

Коэффициент оборачиваемости средств

в расчетах

|

Показывает расширение или снижение

коммерческого кредита, предоставляемого организацией.

|

Выручка от продаж/стр.240

|

|

Коэффициент оборачиваемости

кредиторской задолженности

|

Показывает расширение или снижение

коммерческого кредита, предоставляемого организации. Показывает расширение

или снижение коммерческого кредита по аналогии с коэффициентом

оборачиваемости дебиторской задолженности. Рост коэффициента кредиторской

задолженности означает увеличение скорости оплаты задолженности предприятия,

а снижение - рост закупок в кредит.

|

Выручка от продаж/стр.620

|

Под банкротством принято понимать финансовый кризис, то есть неспособность

фирмы выполнять свои текущие обязательства. Помимо этого, фирма может

испытывать экономический кризис (ситуация, когда материальные ресурсы компании

используются неэффективно) и кризис управления (неэффективное использование

человеческих ресурсов, что часто означает также низкую компетентность

руководства и, следовательно, неадекватность управленческих решений требованиям

окружающей среды). Соответственно, различные методики предсказания банкротства,

как принято называть их в отечественной практике, на самом деле предсказывают

различные виды кризисов. Именно поэтому оценки, получаемые при их помощи,

нередко столь сильно различаются.[29]

Другое дело, что любой из обозначенных видов кризисов может привести к

коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как

юридическое признание такого коллапса, данные методики условно можно назвать

методиками предсказания банкротства. Представляется, однако, что ни одна из них

не может претендовать на использование в качестве универсальной именно по

причине "специализации" на каком-либо одном виде кризиса. Поэтому

кажется целесообразным отслеживание динамики изменения результирующих

показателей по нескольким из них. Выбор конкретных методик, очевидно, должен

диктоваться особенностями отрасли, в которой работает предприятие. Более того,

даже сами методики могут и должны подвергаться корректировке с учетом специфики

отраслей. Коэффициент Альтмана (индекс

кредитоспособности) ,предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности

построен с помощью аппарата мультипликативного дискриминантного анализа

(Multiple-discriminant analysis - MDA) и позволяет в первом приближении

разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. При построении индекса Альтман обследовал 66 предприятий,

половина которых обанкротилась в период между 1946 и 1965 гг., а половина

работала успешно, и исследовал 22 аналитических коэффициента, которые могли

быть полезны для прогнозирования возможного банкротства. Из этих показателей он

отобрал пять наиболее значимых и построил многофакторное регрессионное

уравнение. Таким образом, индекс Альтмана представляет собой функцию от

некоторых показателей, характеризующих экономический потенциал предприятия и

результаты его работы за истекший период. [ 29 стр672 ]

Степень близости предприятия к

банкротству определяется по следующей формуле:

где:

текущие активы,

текущие активы,

добавочный капитал,

добавочный капитал,

чистая прибыль,

чистая прибыль,

уставный капитал,

уставный капитал,

выручка от реализации,

выручка от реализации,

валюта баланса.

валюта баланса.

Таблица 7 Вероятность банкротства

|

Значение

Z

|

Вероятность

банкротства

|

|

менее

1,8

|

Очень

высокая

|

|

от

2,81 до 2,7

|

Высокая

|

|

от

2,71 до 2,99

|

Средняя

|

|

от

3,0

|

Низкая

|

Принимая во внимание, что формула

расчета Z-показателя в представленном здесь виде отличается от оригинала (в

частности, вместо уставного капитала (УК) в оригинальном варианте используется

рыночная стоимость акций - неопределяемый сейчас показатель), рекомендуется

снизить верхнюю границу "очень высокой" степени вероятности

банкротства до 1. При ретроспективном анализе предприятия следует обращать

внимание не столько на шкалу вероятности банкротства, сколько на динамику этого

показателя.

Z - показатель Альтмана является

комплексным показателем, включающим в себя целую группу показателей,

характеризующих разные стороны деятельности предприятия: структуру активов и

пассивов, рентабельность и оборачиваемость. В связи с этим представляется

интересным анализ влияния отдельных составляющих показателя Альтмана на

изменение оценки вероятности банкротства. [ 29 стр672]

Необходимо еще раз подчеркнуть, что

не существует каких-то единых нормативных критериев для рассмотренных

показателей. Они зависят от многих факторов: отраслевой принадлежности

предприятия, принципов кредитования, сложившейся структуры источников средств,

оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость

значений этих коэффициентов, оценка их динамики и направлений изменения могут

быть установлены только в результате пространственно-временных сопоставлений по

группам родственных предприятий. Тем

не менее, основной подход к оценке оборачиваемости – чем выше коэффициенты

оборачиваемости (т.е. меньше период оборота), тем более эффективна коммерческая

деятельность предприятия и тем выше его деловая активность. Предприятие может уменьшить дефицит денежных средств путем

продажи неиспользуемых основных средств или сдачи их в аренду. Большой вклад в развитие методологии комплексного анализа

хозяйственной деятельности предприятия, в составе которого и анализ финансового

состояния предприятия, внесли такие ученые – экономисты, как М.И. Баканов, А.Д.

Шеремет, В.В. Ковалев, Р.С. Сайфулин, С.Б. Барнгольц. Г.В. Савицкая и другие.

Несмотря на отличия в методиках этих авторов, практически весь спектр методических

оценки финансового состояния предприятия включает два этапа:

1. анализ финансового состояния предприятия

2. анализ финансовых результатов деятельности предприятия

Необходимо отметить, что детализация процедурной стороны методики анализа

зависит от поставленных целей и различных факторов обеспечения. Поэтому

определенно можно сказать, что не существует общепринятой методики анализа

финансового состояния предприятия, однако во всех существенных аспектах

процедурные стороны похожи.

2. Организационно - экономическая характеристика ЗАО "Мебель

для офисов"

Общество "Ижмебель" является открытым акционерным обществом.

Общество образовано в соответствии с ФЗ "Об акционерных обществах",

ГК РФ, законодательством о приватизации и иными действующим законодательством.

Устав ЗАО "Мебель для офисов" утвержден общим собранием акционеров

(протокол №9 от 14.06.2002 года). Место нахождения общества: 426000, Российская

Федерация, Удмуртская Республика, ул. Автозаводская, 5. По этому же адресу

находится исполнительный орган общества - Генеральный директор.

Общество является юридическим лицом и имеет в собственности имущество,

отражаемое на его самостоятельном балансе, включая имущество, переданное ему

акционерами в счет уплаты акций. Общество может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права, нести обязанности,

быть истцом и ответчиком в суде.

Общество несет ответственность по своим обязательствам всем принадлежащим

ему имуществом. Общество не отвечает по обязательствам своих акционеров.

Основными видами деятельности Общества являются:

- производство мебели, элементов мебели, изделий из древесины и пиломатериалов,

других товаров народного потребления, лесозаготовка;

- сбыт собственных товаров, услуг, работ физическим и юридическим лицам,

самостоятельно или через предприятия оптовой или розничной торговли;

- организация розничной и оптовой торговли собственной продукции, прочими

товарами и продуктами через сеть фирменных магазинов и представительств;

- строительные, монтажные, пуско-наладочные и отделочные работы;

- организация общественного питания;

- организация гостиничного, спортивно-оздоровительного обслуживания;

- производство и переработка сельскохозяйственной продукции;

Общество имеет филиалы в городах Глазов, Чайковский, Воткинск, Вятские Поляны.

Филиалы действуют в соответствии с положениями о них, имеют обособленные

балансы. На балансе ЗАО "Мебель для офисов" ведутся производственно

хозяйственные операции обособленного подразделения: Лынгинский Леспромхоз. По

итогам отчетных периодов ЗАО "Мебель для офисов" составляет

консолидированную отчетность.

Органами управления Общества являются:

- общее собрание акционеров;

- совет директоров (наблюдательный совет);

- генеральный директор (единоличный, исполнительный орган);

- исполнительная дирекция (коллегиальный, исполнительный орган);

- ликвидационная комиссия.

Органом контроля за финансово-хозяйственной и правовой деятельностью

общества является ревизионная комиссия (ревизор). Совет директоров, генеральный

директор и ревизионная комиссия избираются общим собранием акционеров в

порядке, предусмотренным уставом и положениями об общем собрании акционеров,

совете директоров и ревизионной комиссии.

Уставный капитал Общества составляет 27 079 рублей. Уставный капитал

Общества разделен на обыкновенные именные акции и привелегированные акции типа

Б. Все акции общества выпущены в бездокументарной форме. Уставом предусмотрено

формирование резервного фонда.

В соответствии с Общероссийским классификатором вида деятельности предприятию

присвоены следующие коды: ОКВЭД 36.11 , 13.12 , 36.13, 36.14, 36.15, 02.01.1,

02.01.2, 02.02.2, 20.10.1, 20.30.1, 20.30.2

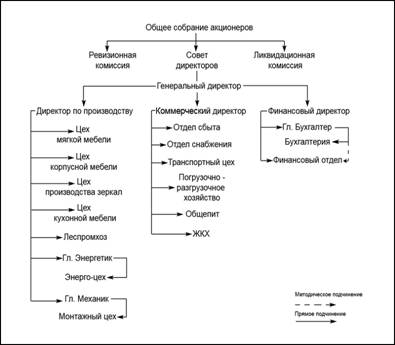

Структурно организация насчитывает 5 основных производственных цехов:

Цех №1 –цех мягкой мебели;

Цех №2 – цех корпусной мебели;

Цех №3 –зеркальный цех;

Цех №7 –цех кухонной мебели;

Цех №8 – Леспромхоз.

Помимо основных производственных цехов в состав предприятия входят

вспомогательные производства и цеха такие как: транспортный цех, ремонтно-монтажный

цех, погрузочно-разгрузочное хозяйство, общепит, ЖКХ, энерго-цех и др.

структурные подразделения. Организационная структура представлена в приложении

1.

Выручка от реализации продукции собственного изготовления по итогам 2007

года составила 567.2 млн. рублей. По отношению к 2006 году объем товарной