Система национальных счетов и межотраслевой баланс Леонтьева

Содержание

Введение

1. Система национальных

счетов и межотраслевой баланс Леонтьева

1.1 Национальный продукт

и его категории в системе национальных счетов (СНС)

1.2 Основы разработки

межотраслевого баланса Леонтьева

2. Анализ состояния

экономики на основе конкретных данных национальных счетов и межотраслевого

баланса

2.1 Сравнительный анализ

состояния экономики России в период с 2002- 2005 г.г. и 2006 - 2009 г.г.

2.2 Анализ экономики с

использованием межотраслевого баланса Леонтьева

3. Анализ достоинств и

недостатков "системы национальных счетов" и "межотраслевого

баланса В. Леонтьева"

3.1 Достоинства и

недостатки СНС

3.2 Сравнительный анализ

"системы национальных счетов" и "межотраслевого баланса В.

Леонтьева"

Заключение

Список литературы

Введение

В 20-х – 30-х

годах прошлого столетия, государства, имеющие развивающуюся и развитую

экономику, столкнулись с необходимостью государственного регулирования

экономических процессов проходящих на своих территориях. В ходе развития,

государства разрабатывали и внедряли в свою экономическую жизнь, различные

рычаги воздействия на протекающие экономические процессы, которые носили, как

административный, так и экономический характер. Для выработки наиболее

рациональных и эффективных способов и методов регулирования экономических

процессов, возникла необходимость разработки инструментов сбора статистической

информации о состоянии экономики и полноценного анализа результатов своей

экономической деятельности, а так же экономической деятельности соседних

государств, с которыми развивались или протекали, как экономические, так и

политические отношения. Одним из таких инструментов стала система национальных

счетов (СНС).

Необходимость

в изучении вопросов, отражённых в настоящей работе, заключается в том, что СНС,

прежде всего, предназначена для обеспечения информацией органов

государственного и межгосударственного управления, способствует обоснованному

принятию решений по вопросам формирования экономической политики, используется

для оценки макроэкономической ситуации, которая оказывает значительное влияние

на экономическую деятельность на всех уровнях хозяйствования, для

характеристики процессов формирования, распределения, перераспределения и

использования доходов, а так же внешнеэкономических связей, и трудно

представить государственного служащего, не владеющего статистической

информацией о состоянии экономики в регионе или стране, или не разбирающегося в

ней, разрабатывающего и предлагающего для реализации экономически выгодное и

правильное решение регионального или государственного масштаба.

В настоящее

время национальное счетоводство сильно развито, и не является простым набором

статистических счетов, оно связано со многими отраслями науки и практики и

прежде всего с макроэкономической статистикой. Очевидна и тесная связь

национального счетоводства с экономической наукой и практикой всех отраслей

народного хозяйства. СНС, лежащее в основе построения многих

экономико-математических моделей (прежде всего межотраслевого баланса), связана

с эконометрикой и математикой, с математической статистикой и многими другими

науками. Но система национальных счетов не сразу стала большой статистической

системой, она долго развивалась, преобразовывалась и только сравнительно в

недавнем времени достигла международного единства статистических показателей

экономической деятельности и её результатов. В разработке концепций и понятий

СНС принимали участие многие зарубежные ученые-экономисты с мировым именем: Д.

Кейнс, М. Фриш, С. Кузнец, Р. Стоун, В. Леонтьев, Ж. Марешаль, X. Ямада, О.

Окруст и другие. Большой вклад в развитие теории и методологии СНС внесли

международные организации: ООН, МВФ, ОЭСР, Мировой банк, ЕС, Международная

ассоциация национального счетоводства и другие.

Актуальность

темы определили цели и задачи работы. Цель работы – проведение сравнительного

анализа системы национальных счетов и межотраслевого баланса Леонтьева.

Задачи:

Изучить систему

национальных счетов;

Изучить

теоретические концепции межотраслевого баланса Леонтьева.

Провести

сравнительный анализ системы национальных счетов и межотраслевого баланса

Леонтьева.

Объект

исследования - национальная экономика.

Предмет

исследования - система национальных счетов и межотраслевой баланс Леонтьева.

1. Система национальных

счетов и

межотраслевой баланс Леонтьева

1.1 Национальный продукт

и его категории в системе национальных счетов (СНС)

Результатом

функционирования экономики является национальный продукт, т. е. все товары и

услуги, созданные в данной стране за определенный период времени (обычно за

год).

Национальный

продукт (НП) является важнейшим показателем состояния экономики страны,

отражающим ее экономический потенциал, уровень жизни населения, действенность

экономической и социальной политики. Попытки измерить объем НП предпринимались

давно. К первым из них можно отнести экономические таблицы Ф. Кенэ и его

последователей — физиократов[1].

Классическая школа, а затем марксистская политэкономия использовали

математические модели и схемы в основном для отображения процессов

распределения и перераспределения национального продукта и национального дохода

с точки зрения воспроизводства. Создание же системы количественных оценок

развития национальной экономики в полной мере началось только с развитием

кейнсианства — теоретического учения, опирающегося на комплексный

статистический анализ.

Существуют

различные методы определения объема национального продукта.

В странах с

рыночной и переходной экономикой размеры национального продукта определяются по

Системе национальных счетов (СНС), представляющей собой определенный способ

упорядочения информации об экономических операциях, совершаемых хозяйственными

субъектами в процессе воспроизводства. Основная цель СНС — описание

взаимоувязанных макроэкономических показателей, характеризующих результаты и

пропорции экономического развития страны, с целью обеспечения комплексного

анализа процесса создания национального продукта и национального дохода[2]. Поэтому для

экономической теории важно понимание национального счетоводства как комплексной

системы понятий и категорий, которые объясняют создание, распределение,

перераспределение и использование валового национального продукта и

национального дохода в экономической системе.

СНС изучает и

фиксирует процесс создания, распределения и перераспределения национального

продукта и национального дохода в стране.

Посредством

национального счетоводства можно определить макроэкономические показатели

состояния экономики за разные промежутки времени, чтобы на основе этой

информации уточнить степень достижения целей национальной экономики, выработать

экономическую политику, провести сравнительный анализ экономических потенциалов

разных стран.

1.2 Основы разработки межотраслевого баланса Леонтьева

Межотраслевой

баланс (МОБ) представляет собой инструмент анализа и прогнозирования

структурных взаимосвязей в экономике. Метод его построения состоит в двойственном

рассмотрении различных отраслей и секторов экономики: с одной стороны, как

потребляющих продукцию, с другой - как выпускающих те или иные виды товаров и

услуг для собственного потребления и нужд других отраслей экономики.

Межотраслевой

баланс - это "шахматная таблица" отраслей, в которой по вертикали

показываются материальные затраты на производство продукции определенной

отрасли хозяйства, по горизонтали - количество продукции, переданное из данной

отрасли в другие на производственные нужды (промежуточный продукт), а также

конечное потребление продукции отраслью. Используя эти данные, можно определить

удельные затраты какого-либо ресурса на выпуск конечного продукта. Для этого

выбранный показатель столбца или строки делится на величину валового продукта.

Например, разделив величину затрат электроэнергии на объем продукции

машиностроения, получим удельное электропотребление машиностроительного

производства.

В мировую

экономическую мысль эта модель вошла из публикаций Василия Леонтьева,

известного американского экономиста русского происхождения. В. Леонтьев создал

научно обоснованный метод "затраты-выпуск", который позволяет

анализировать межотраслевые связи в национальном хозяйстве и определять

возможные направления оптимизации отраслевой структуры. За это научное

достижение ему была присуждена Нобелевская премия.

Показатели

валовой добавленной стоимости и её элементов имеют давнюю историю изучения в

экономической теории. Добавленная стоимость и ее составляющие и сегодня

остаются одним из главных предметов изучения и анализа в экономической науке.

Метод «Затраты-Выпуск» обладает широчайшими возможностями анализа и

моделирования показателей валовой добавленной стоимости, факторов производства

и других макроэкономических параметров. Помимо того, что показатели III

квадранта позволяют провести сравнительный анализ элементов ВДС в разрезе

отраслей и их структурных сдвигов, в рамках МОБ могут быть рассчитаны

макроэкономические показатели, которые не могут быть найдены иными методами.

В наиболее

агрегированной схеме МОБ СНС выделяют три основные части, или квадранта (табл.

1).

Таблица 1

Общая схема

МОБ

|

Выпуск

|

Промежуточное

потребление

|

Конечное использование

|

Всего использовано

|

|

Затраты

|

Отрасли экономики

|

Конечное потребление

|

Валовое накопление

|

Экспорт

|

|

|

|

|

|

Наиболее важным

показателем III квадранта является оплата труда. Она представляет собой доход

рабочей силы и является основным компонентом доходов населения. МОБ

предоставляет возможность моделирования оплаты труда, а также занятости на

основе различных исходных предпосылок и исследовать влияние широкого круга

факторов, относящихся к производственным технологиям, конечному потреблению и

другим. Сценарные прогнозы по статической модели предполагают учет влияния

изменений в спросе и выпуске различных отраслей на изменение занятости и фонда

оплаты труда, как по отраслям, так и в экономике в целом, при неизменных

величинах трудоемкости продукции отраслей и средних ставках заработной платы.

К основным

показателям, рассчитываемым с помощью МОБ исходя из поэлементной структуры

добавленных стоимостей в III квадранте, относятся коэффициенты полных затрат

элементов добавленной стоимости и коэффициенты полных затрат труда и капитала,

справочно рассчитываемых в рамках III квадранта. Каждый коэффициент

представляет собой полные затраты элемента ВДС или фактора производства на

единицу конечного спроса соответствующей отрасли.

Таким

образом, если рассматривать данные МОБ по вертикали, то по колонкам отражается

стоимостная структура валового выпуска отдельных отраслей, включающая промежуточное

потребление (квадрант I) и валовую добавленную стоимость (квадрант III). По

горизонтали, т.е. по строкам, отслеживается натурально-вещественный состав

валового выпуска, используемого на промежуточное потребление (квадрант I) и

конечное использование (квадрант II).

Центральным

направлением исследований в области анализа полных затрат элементов добавленной

стоимости и факторов производства является оценка возможного влияния изменений

в конечном спросе на данные показатели. Однако, простое использование в этом

случае коэффициентов полных затрат может приводить к не совсем правильным

выводам из-за неучета масштаба отраслей. В частности, существуют такие отрасли,

которые, в силу различных причин, имеют высокую трудоемкость, но занимают

незначительную долю в производстве, а, следовательно, и в общей занятости, и

потенциал роста которых невелик. Для преодоления этих недостатков коэффициентов

полных затрат в анализе роли отрасли в производстве компонентов добавленной

стоимости или создании рабочих мест используются коэффициенты эластичности

суммарного показателя (компонента добавленной стоимости или используемого

фактора производства) по объему конечного спроса определенной отрасли.

В системе

макроэкономического моделирования и прогнозирования особая роль принадлежит

прогнозам доходов и потребления населения. Прогнозы уровня жизни населения, в

рамках макроэкономического прогнозирования, являются главным ориентиром в

выборе тех или иных методов государственного регулирования экономики. Высокая

доля доходов населения в сумме первичных доходов секторов региона, а также

высокий удельный вес конечного спроса домашних хозяйств в совокупном конечном

спросе указывает на то, что домашние хозяйства являются основной движущей силой

изменений в структуре производства.

Закрытие

модели МОБ по домашним хозяйствам предоставляет широкие возможности

моделирования поведения производственной системы во взаимосвязи с процессами,

происходящими в сфере образования, распределения и потребления доходов

населения. В отечественной практике общепризнанным инструментом моделирования

спроса населения является дифференцированный баланс доходов и потребления

населения. Учитывая различные склонности к потреблению у различных групп

населения можно рассчитывать изменения макроэкономических параметров,

обусловленные изменениями величины дохода разных групп населения в результате

изменения общего дохода и его перераспределения между доходными группами.

Для

использования в вышеуказанных целях были разработаны методики построения III

квадранта регионального МОБ и дифференцированного баланса доходов и потребления

населения.

Выводы по

первой главе.

Современная

СНС представляет собой согласованную схему для сбора, описания и увязки

основных потоков статистической информации, которые выражены в макроэкономических

показателях, характеризующих наиболее важные результаты и пропорции

экономического развития. Фактически, СНС стала международным руководством для

национальных статистических служб. Она содержит более 500 различных стандартных

счетов, которые дополняются 25 вспомогательными таблицами.

В основе СНС

лежит использование статистического межотраслевого баланса. (МОБ) производства

и распределения продукции, имеющий ряд модификаций. МОБ представляет собой

шахматную таблицу и может быть «большим» и «малым», в зависимости от числа

включенных отраслей. В настоящее время одним из наиболее известных является

межотраслевой баланс В. Л. Леонтьева, получившего название «Затраты – выпуск».

Это связано с тем, что отрасли национальной экономики выступают как производители

и формируют предложение благ и услуг, продавая их другим отраслям. Эти же

отрасли выступают как потребители, и в этом качестве они формируют спрос,

являются покупателями материальных благ и услуг других отраслей.

2. Анализ состояния экономики на основе конкретных данных

национальных счетов и межотраслевого баланса

2.1 Сравнительный

анализ состояния экономики России в период с 2002– 2005 г.г. и 2006 – 2009 г.г.

Составим

график темпа прироста ВВП по индексам физического объема, в процентах к

предыдущему году (см. рис.1), который наглядно показывает общую динамику

изменения ВВП в анализируемых периодах.

Рис.1. График

темпа прироста ВВП по индексам физического объема[3]

Начиная с 2005-2006

года, рост ВВП, в большей степени приобретает очертания инвестиционного

характера, о чем свидетельствует темп прироста инвестиций в основной капитал (рис.2),

который также составлен по индексам физического объема, в процентах к

предыдущему году.

Рис.2. Темп

прироста инвестиций в основной капитал[4]

За период

2002-2005 гг. темп прироста в среднем составил 10,7%, а за период 2006-2009 гг.

он вырос и составил 15,6%. Из чего следует, что прирост инвестиций в основной

капитал находится на стабильно высоком уровне и в 2009 году он превысил 20%.

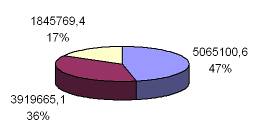

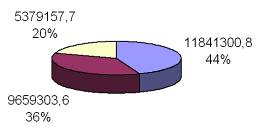

2009 год

|

Рис.3.

Сравнительный анализ стоимостной структуры ВВП России 2004 и 2009 годов[5]

Руководствуясь

статистическими данными счёта распределения первичных доходов, были составлены

две диаграммы структуры ВВП за 2004 и 2009 гг. Из них видно, что процентное

соотношение валовой прибыли, включая смешанный доход, в составе ВВП за 2004 год

в сравнении с 2009 годом не изменилось и составило 36%, однако если

проанализировать ее состав по видам экономической деятельности, то можно

увидеть, что он претерпел изменения. Сравнивая процентное соотношение итогов по

видам экономической деятельности к общему итогу за анализируемые года, можно

сделать вывод, что в 2009 году по отношению к 2004 году, значительно

увеличилась добыча полезных ископаемых, так в 2004 году ее доля в ВП составляла

2,9%, а в 2009 году уже 10,7%, таким образом, произошло увеличение в 3,7 раза.

По моему мнению, это увеличение ставит экономику государства в сильную

зависимость от цен на полезные ископаемые, например - нефть.

Соответственно,

с увеличением добычи полезных ископаемых, в валовой прибыли выросла и доля

обрабатывающего производства. В 2004 году она составила 20,5%, а в 2009 году –

27%, общий рост обрабатывающего производства составил 1,3 раза. В основном, это

свидетельствует о том, что в нашей стране обрабатывающая промышленность развита

недостаточно, и мы сами не в состоянии в достаточном объёме обрабатывать свои

полезные ископаемые и вынуждены продавать их не как конечный продукт, который

стоит намного дороже, а как более дешевое сырье, которое потом в виде товара

возвращается на Российский рынок втридорога. Другими словами, из выше

приведённых данных видно, что в настоящее время наша страна ведёт

преимущественно «сырьевую» экономическую политику.

В

анализируемые периоды, произошли изменения в сторону снижения прибыли

получаемой от оптовой и розничной торговли, ремонта автотранспортных средств,

мотоциклов, бытовых изделий и предметов личного пользования, так, её доля, в

2004 году составляла 50,2%, а в 2009 году - 39,7%. Уменьшение составило, в 1,26

раза.

В 2009 году,

по сравнению с 2004 годом выросла доля чистых налогов на производство и импорт.

В 2004 году она составляла 17% ВВП, а в 2009 году составила 20%. Думаю, что

немалую роль в этом сыграла, успешно проведенная налоговая реформа 2003-2006

года, которая улучшила организацию этого процесса. А также произошел рост

поступлений от экспортных пошлин.

Начиная с 2006

года в стране высокими темпами увеличился уровень заработной платы. Однако ее

доля в стоимостной структуре ВВП снизилась в 2009 году (44%) по сравнению с 2004

годом (47%), на 3%. Это свидетельствует об общем увеличении объёма уровня

скрытой оплаты труда.

Теперь

рассмотрим счет производства, который является одним из наиболее важных в СНС.

Показатели этого счета описывают результат производства (выпуск товаров и услуг

в ресурсном разделе счета) и использование товаров и услуг при производстве

(промежуточное потребление в разделе использования).

Рис.4. Выпуск

продукции, услуг[6]

Рассмотрев

график, можно сделать вывод, что показатели выпуска товаров и услуг в обоих

рассматриваемых периодах, имели стабильный рост. За период 2006 -2009 гг. более

стремительный, чем за 2002 – 2005 гг.

Проведя

сравнение показателей состава структуры ресурсной части счета производства двух

периодов, на рисунке 4, наглядно видно, что объем выпуска в основных ценах в

долевом отношении в течение двух периодов в целом изменений не претерпел.

Однако в 2006 – 2009 годах по сравнению с 2002 – 2005 годами, доля доходов

полученных от сбора налогов на продукты выросла на 1%, при этом, доля субсидий

выделяемых государством, наоборот сократилась, примерно на 1%. Это показывает,

что проводимая государством нормативно правовая политика в области

налогообложения позволила увеличить объем собираемых налогов, при этом

уменьшить субсидирование на поддержание производства различных товаров и услуг.

Для того

чтобы было удобно проводить сравнительный анализ составим таблицу показателей

по видам экономической деятельности (см. таблицу 2).

Таблица 2

Показатели по

видам экономической деятельности

|

Код

|

Вид экономической

деятельности

|

Выпуск товаров и услуг

в основных ценах, по отношению к итогу.

|

|

2006 год

|

2009 год

|

|

млн. руб

|

%

|

млн. руб

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1

|

Сельское хозяйство,

охота и лесное хозяйство

|

1188589,8

|

6

|

1995306,6

|

4

|

|

2

|

Рыболовство,

рыбоводство

|

65554,9

|

0

|

134011,9

|

0

|

|

3

|

Добыча полезных

ископаемых

|

1347497,7

|

7

|

3736027,2

|

8

|

|

4

|

Обрабатывающие

производства

|

4957780,6

|

26

|

12976573,0

|

28

|

|

5

|

Производство и

распределение электроэнергии, газа и воды

|

939362,2

|

5

|

2196019,2

|

5

|

|

6

|

Строительство

|

1058965,4

|

6

|

2854372,6

|

6

|

|

7

|

Оптовая и розничная торговля;

ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов

личного пользования

|

3122894,4

|

7488138,9

|

16

|

|

8

|

Гостиницы и рестораны

|

150411,9

|

1

|

385411,7

|

1

|

|

9

|

Транспорт и связь

|

1857036,8

|

10

|

4297687,8

|

9

|

|

10

|

Финансовая деятельность

|

399337,1

|

2

|

1356442,4

|

3

|

|

11

|

Операции с недвижимым

имуществом, аренда и предоставление услуг

|

1581925,6

|

8

|

3586827,0

|

8

|

|

12

|

Государственное

управление и обеспечение военной безопасности; обязательное социальное

обеспечение

|

1072513,6

|

6

|

2460618,8

|

5

|

|

13

|

Образование

|

388753,0

|

2

|

888176,6

|

2

|

|

14

|

Здравоохранение и

предоставление социальных услуг

|

541989,2

|

3

|

1264122,6

|

3

|

|

15

|

Предоставление прочих

коммунальных, социальных и персональных услуг

|

317886,5

|

2

|

740596,7

|

2

|

|

Итого:

|

18990498,7

|

100

|

46360333,0

|

100

|

Из

составленной таблицы 2 можно сделать вывод, что состав структуры в процентном

соотношении по видам экономической деятельности существенно не изменился. В 2009

году по отношению к 2006 году, уменьшилось количество выпуска товаров и услуг:

- в сельском

хозяйстве, охоте и лесном хозяйстве на 2%;

- транспорт и

связь на 1%;

-

государственное управление и обеспечение военной безопасности; обязательное

социальное обеспечение на 1%.

Увеличилось

количество выпуска товаров и услуг:

- добыча

полезных ископаемых на 1%;

-

обрабатывающие производства на 2%;

- финансовая

деятельность на 1%.

Остальные

показатели состава структуры выпуска товаров и услуг по видам экономической

деятельности остались без изменения.

2.2 Анализ

экономики с использованием межотраслевого баланса Леонтьева

Дан отчетный

баланс в натуральной выражении для трехотраслевой системы в форме таб.3.

Таблица 3

Отчетный

баланс

|

Отрасли

|

Домашние хозяйства

|

Валовая продукция

|

|

с/х

|

Промышленность

|

Прочие

|

|

Сельское хозяйство

|

30

|

20

|

10

|

40

|

100

|

|

Промышленность

|

20

|

50

|

30

|

100

|

200

|

|

Прочие

|

40

|

20

|

-

|

40

|

100

|

|

Добавленная стоимость,

руб

|

200

|

300

|

250

|

-

|

-

|

Таблица 4

Плановый

баланс

|

Отрасли

|

Межотраслевые

материальные потоки

|

Домашние хозяйства

|

Валовая продукция

|

|

с/х

|

Промышленность

|

Прочие

|

|

Сельское хозяйство

|

35,6

|

21,245

|

11,87

|

50

|

118,71

|

|

Промышленность

|

23,74

|

53,11

|

35,6

|

100

|

212,45

|

|

Прочие

|

47,48

|

21,245

|

-

|

50

|

118,72

|

|

Добавленная стоимость

|

200

|

300

|

250

|

-

|

-

|

Таким

образом, сравнивая таблицу 3 и таблицу 4, мы видим, что изменив спрос домашних

хозяйств сельского хозяйства и прочих на десять пунктов, увеличились и все

остальные показатели: увеличились общие объемы затрат продукции отрасли  на производство продукции

отрасли

на производство продукции

отрасли  , увеличилась

валовая продукция.

, увеличилась

валовая продукция.

Равновесные

цены на продукцию каждой отрасли определяются по формуле:

- вектор цен;

- вектор цен;

- вектор долей добавленной

стоимости;

- вектор долей добавленной

стоимости;

- транспонированная матрица

коэффициентов полных материальных затрат.

- транспонированная матрица

коэффициентов полных материальных затрат.

Эту формулу

можно расписать в виде системы линейных уравнений:

Материальные

потоки, спрос домашних хозяйств и валовую продукцию умножаем на полученные цены

( ).

).

Таблица 5

Баланс в

денежном выражении

|

Отрасли

|

Межотраслевые материальные

потоки

|

Домашние хозяйства

|

Валовая продукция

|

|

с/х

|

Промышленность

|

Прочие

|

|

Сельское хозяйство

|

185,1

|

123,4

|

61,7

|

246,8

|

617

|

|

Промышленность

|

67,4

|

168,5

|

101,1

|

337

|

674

|

|

Прочие

|

164,8

|

82,4

|

-

|

164,8

|

412

|

|

Добавленная стоимость,

руб

|

200

|

300

|

250

|

|

|

Для сверки

баланса в денежной выражении должны выполняться следующие условия:

Проверка

1. По строкам

185,1+123,4+61,7+246,8=617

67,4+168,5+101,1+337=674

164,8+82,4+164,8=412

2. По

столбцам

185,1+67,4+164,8+200=617

123,4+168,5+82,4+300=674

61,7+101,1+250=412

3. Сумма

второго раздела = сумме третьего раздела

246,8+337+164,8=200+300+250

Выводы по

второй главе.

На основании

выше изложенного можно сделать вывод, что наша страна пока не может считаться

страной с типично развитой рыночной экономикой, т.к.:

- доля

доходов наемных работников в ВВП России равная 44% не является достаточно

преобладающей (например, в таких странах как Китай и США она составляет от 55-

65%);

- преобладает

“сырьевая” экономическая политика, которая ставит в страну в зависимость от

ситуации на рынках, важных для России экспортных продуктов: нефти,

нефтепродуктов, газа и металлов;

- слабо

развито производство товаров и услуг, которое способно составить конкуренцию на

международных и мировых рынках.

3. Анализ достоинств и недостатков "системы национальных

счетов" и "межотраслевого баланса В. Леонтьева"

3.1 Достоинства и недостатки СНС

1. Одним из

основных достоинств СНС, является единство системы статистических показателей

экономической деятельности и ее результатов, теоретических и методологических

основ их расчета, приемов и методов ведения учета и получения необходимой

информации о состоянии и изменениях в экономике, а также результатах ее

функционирования.

Единство

статистической методологии обеспечивает сопоставимость показателей всех стран,

их сводимость на мировом уровне, определение места и роли национальной

экономики в мировой экономической системе, то есть значительно упрощает решение

проблем международных сопоставлений, способствуя их достоверности.

2. Как

недостатком, так и достоинством СНС 1993 года, является её сложность и

громоздкость. Огромный объём статистических показателей, охватываемый СНС,

способствует наиболее детальному анализу и статистики, как состояния экономики

в целом, так и отдельных её отраслей. В результате сложных расчётов и

балансовых сопоставлений, СНС способствует, прежде всего, обеспечению

информацией органов государственного и межгосударственного управления, а так же

обоснованному принятию решений по вопросам формирования экономической политики

и для оценки макроэкономической ситуации, которая оказывает значительное

влияние на экономическую деятельность на всех уровнях хозяйствования, для

характеристики процессов формирования, распределения, перераспределения и

использования доходов, а также внешнеэкономических связей.

3.

Безусловным достоинством СНС можно считать то, что все их показатели увязаны

между собой. Такая взаимосвязь между счетами позволяет проводить статистику

показателей, как в целом за экономику государства, так и за отдельный сектор

экономики. При этом в ходе проводимых расчётов добиваться наиболее точных

результатов, что в свою очередь, позволит проводить наиболее качественный

анализ состояния экономики, прогноз динамики её изменения в будущем и выработку

наиболее эффективных мер по её дальнейшему развитию.

1. Главным

недостатком СНС – считается то, что она стала слишком сложной и понятной только

специалистам-статистикам, и как следствие, во всех странах, СНС широко

применяется для подготовки экономистов высшей квалификации.

Эта проблема

обсуждается регулярно на самых разных уровнях, включая международный. Причем в

России непонимание показателей СНС подавляющим большинством даже

высококвалифицированных экономистов, как известно, сейчас принимает критический

характер.

Поэтому

многие университеты и учебные центры мира включают вопросы, связанные с

тематикой СНС, в курсы подготовки более широкого круга экономистов, чем это

требуется для удовлетворения потребностей собственно статистических органов.

Например, Объединенный Венский Институт (МВФ, ООН, ВБ) подробно рассматривает

тематику СНС в нескольких курсах, посвященных макроэкономическому анализу.

Причем в Вене этот курс читают сразу несколько преподавателей, которые

одновременно присутствуют в лекционном зале и при необходимости помогают друг

другу.

2. В

существующей СНС, имеются недостатки в теоретических вопросах разработки

статистических данных, одним из таких недостатков, является ряд проблем

процесса перехода от идеального национального продукта к реальному.

3. В России,

на сегодняшний день, информационная база СНС и сама система получения

необходимой информации, далеки от идеала и явно требуют усовершенствования.

Например,

один из недостатков, это несоответствие требований СНС правилам бухгалтерского

учета, применяемым в России. Предприятия заполняют статистические отчеты исходя

из имеющихся у них бухгалтерских записей. Цели бухгалтерского учета связаны в

основном с налогообложением и отличаются от задач статистики. Поэтому сами

подходы к определению некоторых показателей во многих случаях различны. Такие

же проблемы существуют и в других странах, однако по большинству важнейших

показателей правила бухгалтерского учета там гармонизированы с требованиями

статистики. Россия пока не перешла в полной мере на международные стандарты

бухгалтерского учета, поэтому статистика не может напрямую запрашивать у

предприятий, скажем, величину промежуточного потребления, а вынуждена

рассчитывать этот показатель на основе других показателей.

Конечно, для

устранения указанных недостатков в России, проводилась модернизация

существующих форм отчётности предприятий, новые формы существенно увеличили

наличие подаваемой предприятиями информации для построения наиболее полного

спектра счетов, но в целом данные проблемы остаются актуальными.

4. Показатели

СНС дают количественную оценку совокупного продукта и совокупного дохода, но

они не отражают качество жизни, уровень благосостояния, которые растут

медленнее, чем ВВП и НД, которые не учитывают негативных последствий

научно-технической революции и экономического роста.

3.2

Сравнительный анализ "системы национальных счетов" и "межотраслевого

баланса В. Леонтьева"

Идее

отчетности в области устойчивого развития, межотраслевого баланса соответствует

идея системы национальных счетов (СНС).

Общепринято,

что система национальных счетов - есть адекватный рыночной экономике

национальный учет, завершаемый на макроуровне системой взаимосвязанных

статистических показателей, построенной в виде определенного набора счетов и

балансовых таблиц, характеризующих результаты экономической деятельности,

структуру экономики и важнейшие взаимосвязи в национальном хозяйстве.

Переход к СHС

был процессом обусловленным. В условиях рыночной экономики прежняя система основных

макроэкономических показателей не могла бы быть действенным орудием

статистического учета и отображения глобальных хозяйственных процессов и их

результатов.

В отличие от

национальных счетов зарубежных стран в отечественной СHС предусматривается

возможность разграничения между сферой материального производства и сферой

нематериальных услуг. Связующим звеном в системе макроэкономических показателей

являются скоординированные между собой показатели формирования, распределения,

перераспределения и использования национального дохода как совокупности доходов

от экономической деятельности и создания и движения конечного продукта как

главной характеристики социально-экономического развития как страны, так и

региона.

Как

макростатистическая модель экономики, СHС в отличие от межотраслевого баланса базируется

на идеологии равноправия материального производства и сферы нематериальных

услуг, концепции факторов производства, реальности связей экономически

самостоятельных хозяйствующих субъектов в условиях отделения непосредственного

государственного управления от хозяйственной деятельности. При этом в качестве

инструментов саморегулирования рыночной экономики признаются механизмы спроса и

предложения, конкуренции, естественного перелива капиталов при весьма значительных

функциях государственного регулирования. Последнее особенно актуально в связи с

необходимостью разработки механизма социальной защиты населения и проведения

стратегических структурных преобразований в экономике.

Преобразования

в системе показателей, порядке сбора, обработки и анализа статистических данных

должны обеспечить информацией территориальные и вертикальные органы управления,

а также предпринимательские структуры в целях принятия управленческих решений.

Отчетность по

устойчивому развитию, система национальных счетов и связывающая их методология

межотраслевого баланса последовательно развиваются.

Выводы по

третьей главе.

Основу

межотраслевого баланса и важнейшие характеристики межотраслевых связей

составляют коэффициенты прямых затрат. Технологические коэффициенты непостоянны

и постепенно и незначительно изменяются, при этом основными факторами динамики

выступают изменения цен и технологий. Поэтому при построении расчетного

межотраслевого баланса особенно важная роль отводится выработке конкретных подходов

к корректировке коэффициентов прямых затрат.

СHС в отличие

от межотраслевого баланса базируется на идеологии равноправия материального

производства и сферы нематериальных услуг, концепции факторов производства,

реальности связей экономически самостоятельных хозяйствующих субъектов в

условиях отделения непосредственного государственного управления от

хозяйственной деятельности.

Заключение

В странах с

рыночной и переходной экономикой размеры национального продукта определяются по

Системе национальных счетов (СНС), представляющей собой определенный способ

упорядочения информации об экономических операциях, совершаемых хозяйственными

субъектами в процессе воспроизводства. Основная цель СНС — описание

взаимоувязанных макроэкономических показателей, характеризующих результаты и

пропорции экономического развития страны, с целью обеспечения комплексного

анализа процесса создания национального продукта и национального дохода.

Поэтому для экономической теории важно понимание национального счетоводства как

комплексной системы понятий и категорий, которые объясняют создание,

распределение, перераспределение и использование валового национального

продукта и национального дохода в экономической системе.

СНС изучает и

фиксирует процесс создания, распределения и перераспределения национального

продукта и национального дохода в стране.

Посредством

национального счетоводства можно определить макроэкономические показатели

состояния экономики за разные промежутки времени, чтобы на основе этой

информации уточнить степень достижения целей национальной экономики, выработать

экономическую политику, провести сравнительный анализ экономических потенциалов

разных стран.

В мировую

экономическую мысль эта модель вошла из публикаций Василия Леонтьева,

известного американского экономиста русского происхождения. В. Леонтьев создал

научно обоснованный метод "затраты-выпуск", который позволяет

анализировать межотраслевые связи в национальном хозяйстве и определять

возможные направления оптимизации отраслевой структуры. За это научное

достижение ему была присуждена Нобелевская премия.

Показатели

валовой добавленной стоимости и её элементов имеют давнюю историю изучения в

экономической теории. Добавленная стоимость и ее составляющие и сегодня

остаются одним из главных предметов изучения и анализа в экономической науке.

Метод «Затраты-Выпуск» обладает широчайшими возможностями анализа и

моделирования показателей валовой добавленной стоимости, факторов производства

и других макроэкономических параметров. Переход к СHС был процессом обусловленным. В

условиях рыночной экономики прежняя система основных макроэкономических

показателей не могла бы быть действенным орудием статистического учета и

отображения глобальных хозяйственных процессов и их результатов.

В отличие от

национальных счетов зарубежных стран в отечественной СHС предусматривается

возможность разграничения между сферой материального производства и сферой

нематериальных услуг. Связующим звеном в системе макроэкономических показателей

являются скоординированные между собой показатели формирования, распределения,

перераспределения и использования национального дохода как совокупности доходов

от экономической деятельности и создания и движения конечного продукта как

главной характеристики социально-экономического развития как страны, так и

региона.

Как

макростатистическая модель экономики, СHС в отличие от баланса народного

хозяйства (БHХ) базируется на идеологии равноправия материального производства

и сферы нематериальных услуг, концепции факторов производства, реальности

связей экономически самостоятельных хозяйствующих субъектов в условиях

отделения непосредственного государственного управления от хозяйственной

деятельности. При этом в качестве инструментов саморегулирования рыночной экономики

признаются механизмы спроса и предложения, конкуренции, естественного перелива

капиталов при весьма значительных функциях государственного регулирования.

Последнее особенно актуально в связи с необходимостью разработки механизма

социальной защиты населения и проведения стратегических структурных

преобразований в экономике.

Список литературы

1.

Величко

А.С. Макроэкономика. Учебное пособие. – Владивосток: Изд-во Дальневост. ун-та,

2008. – 450 с.

2.

Гребенников

П.И., Леусский А.И., Тарасевич Л.С. Макроэкономика: Учебник. – 7-е изд., испр.

и доп. ‑ М.: Высшее образование, 2009. – 560 с.

3.

Майбурд

Е. М. Введение в историю экономической мысли. От пророков до профессоров. М.:

Дело, Вита-Пресс, 2006. –410 с.

4.

Макконел

Кемпбелл Р., Брю Стенли Л. Экономикс: принципы, проблемы и политика. В 2 т.:

Пер. с англ. 11-го изд. Т.1 – М.:, 2005. – 615 с.

5.

Матвеева

Т.Ю. Введение в макроэкономику: Учебное пособие. – 5-е изд., испр. – М.: Изд.

дом ГУ ВШЭ, 2007. – 412 с.

6.

Мэнкью

Г. Принципы экономикс. – 2-е изд. – СПб: Питер, 2009. – 514 с.

7.

Регионы

России. Социально-экономические показатели. 2009: Стат. сб. / Госкомстат

России. М., 2009.

8.

Словарь

современной экономической теории Макмиллана. – М.: ИНФРА-М, 2007.

9.

Хрестоматия

по экономической теории / Сост. Е.Ф. Борисов. – М.: Юристъ, 2009. – 734 с.

10.

Экономическая

теория / Под ред. Дж. Итуэлла, М. Милгейта, П. Ньюмена: Пер. с англ. – М.:

ИНФРА-М, 2007. – (New Palgrave). (Хрестоматия) – 690 с.

11.

Носова,

С. С. Экономическая теория: учебник / С.С. Носова. – 2-е изд., стер. – М.:

КНОРУС, 2008. – 800 с.

12.

Национальное

счетоводство: учебник / под ред. Б. И. Башкатова. – 3-е изд. – М.: Финансы и

статистика, 2005. – 608 с.

13.

Курс

экономической теории: учебник – 6-е изд., доп. и перераб. - Киров: АСА, 2007. –

848 с.

14.

Национальные

счета России в 2000 – 2007 годах: стат. сб. – М.: Росстат, 2008. – 213 с.

15.

Хасанов,

И.Ш. Проблемы взаимосвязи системы счетоводства и расширенного воспроизводства ВВП

России: Проблемы современной экономики, № 3(23) / И. Ш. Хасанов. – Режим

доступа: [http: // www. m-economy. ru / art. php3?artid=22927]

16.

База

показателей социально-экономического развития России: Институт комплексных

стратегических исследований. – Режим доступа: [ http: // www. icss. ac. ru /

macro /].

17.

В

ФОКУСЕ: МАКРОЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ: Выпуск 6(37) (13-20 февраля 2009 г.);

7(38) (20-27 февраля 2009 г.): Институт комплексных стратегических

исследований. – Режим доступа: [http: // www. icss. ac. ru].

18.

Валовой

внутренний продукт: Википедия. – Режим доступа: [http: // ru. wikipedia. org /

wiki / ВВП].

19.

Основные

показатели системы национальных счетов: Федеральная служба государственной

статистике. – Режим доступа: [http: // www. gks. Ru / bgd / free / b01_19 /

IssWWW.exe / Stg / d000 / i000331r. htm].

20.

О

производстве и использовании ВВП за 2008 год: Федеральная служба

государственной статистике. – Режим доступа: [http: // www. gks. Ru / bgd /

free / b04_03 / Iss WWW. exe / Stg / d02 / 54. htm].

[1] Экономическая теория / Под ред. Дж. Итуэлла, М.

Милгейта, П. Ньюмена: Пер. с англ. – М.: ИНФРА-М, 2008. – (New Palgrave).

(Хрестоматия) – С. 102

[2] Матвеева Т.Ю. Введение в макроэкономику : Учебное

пособие. – 5-е изд., испр. – М.: Изд. дом ГУ ВШЭ, 2007. – С.87

[3] Основные показатели системы национальных счетов :

Федеральная служба государственной статистике. – Режим доступа: [http: // www.

gks. Ru / bgd / free / b01_19

/ IssWWW.exe / Stg / d000 / i000331r. htm].

[4] Основные показатели системы национальных счетов :

Федеральная служба государственной статистике. – Режим доступа: [http: // www.

gks. Ru / bgd / free / b01_19

/ IssWWW.exe / Stg / d000 / i000331r. htm].

[5] Основные показатели системы национальных счетов :

Федеральная служба государственной статистике. – Режим доступа: [http: // www.

gks. Ru / bgd / free / b01_19

/ IssWWW.exe / Stg / d000 / i000331r. htm].

[6] Основные показатели системы национальных счетов :

Федеральная служба государственной статистике. – Режим доступа: [http: // www.

gks. Ru / bgd / free / b01_19

/ IssWWW.exe / Stg / d000 / i000331r. htm].