План реконструкції підприємства Дніпропетровське обласне комунальне підприємство "Облпаливо"

КУРСОВА РОБОТА

ПЛАН РЕСТРУКТУРИЗАЦІЇ ПІДПРИЄМСТВА ДНІПРОПЕТРОВСЬКЕ

ОБЛАСНЕ КОМУНАЛЬНЕ ПІДПРИЄМСТВО „ОБЛПАЛИВО”

ЗМІСТ

ВСТУП

1.

БАЗОВІ ДАНІ ПРО ПІДПРИЄМСТВО ДОКП „ОБЛПАЛИВО”

1.1

Форма власності та структура групи власників

1.2

Продукція та ринки збуту

1.3

Функціонування та технологія надання послуг підприємством

1.4

Керівництво та штат працівників

1.5

Конкуренція

2.

КОРОТКИЙ ІСТОРИЧНИЙ АНАЛІЗ КРИЗИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

2.1

Події, що призвели до неплатоспроможності

2.2

Причини неплатоспроможності

3.

АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО СТАНОВИЩА ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

3.1

Останні фінансові показники

3.2

Нинішнє фінансове становище

3.3

Аналіз доцільності та прогноз результатів ліквідації

4.

РОЗРОБЛЕНИЙ ПЛАН ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

4.1

Програма оперативних удосконалень

4.2

Фінансові результати

4.3

Необхідне фінансування та результати проекту оперативних заходів

5.

ПРОГНОЗНІ РЕЗУЛЬТАТИ ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА

5.1

Рекомендація стосовно стратегічної програми реструктуризації підприємства

5.2

Прогноз балансового звіту та фінансової стійкості

ВИСНОВКИ

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Сучасний стан економіки України на

макро і мікрорівні характеризується деформованою структурою виробництва. Тому

одним із стратегічних завдань більш ефективного розвитку виробничого потенціалу

є його структурна перебудова. Останню можна здійснювати, з одного боку, за

допомогою проведення ефективної політики реструктуризації та санації потенційно

конкурентоспроможних підприємств, а з іншого — через ліквідацію (повне

перепрофілювання) збиткових і збанкрутілих підприємств.

Процес реструктуризації можна

розглядати як спосіб зняття суперечності між вимогами ринку й застарілою

логікою дій підприємства. По суті, реструктуризація підприємства трактується як

здійснення організаційно-економічних, правових, технічних заходів, спрямованих

на зміну структури підприємства, управління ним, форм власності, організаційно-правових

форм, як здатність привести підприємство до фінансового оздоровлення, збільшити

обсяг випуску конкурентоспроможної продукції, підвищити ефективність

виробництва[1].

Метою проведення реструктуризації є

створення повноцінних суб'єктів підприємницької діяльності, здатних ефективно

функціонувати за умов переходу до ринкової економіки та виробляти

конкурентоспроможну продукцію, що відповідає вимогам товарних ринків. Отже,

процедуру реструктуризації можна визначити як комплекс заходів, спрямованих на

відновлення стійкої технічної, економічної та фінансової життєздатності

підприємств.

Реструктуризація підприємства

спрямовується на розв'язання двох основних завдань: по-перше, якнайскоріше

забезпечити виживання підприємства; подруге, відновити конкурентоспроможність

підприємства на ринку. Відповідно до цих завдань і розглядають взаємозв'язані

форми і види реструктуризації підприємств та організацій.

За оперативної реструктуризації

підприємства (організації) розв'язуються дві основні проблеми: забезпечення

ліквідності та суттєве поліпшення результатів його (її) діяльності. Період

оперативної реструктуризації триває приблизно 3—4 місяці. Оперативні зміни на підприємстві

потребують проведення комплексу заходів, що з них, як правило, спеціально

виділяють такі:

зміна окремих складових

організаційної структури підприємства;

створення й відокремлювання нових

структурних підрозділів;

оперативне зниження дебіторської заборгованості;

зменшення величини оборотних фондів

через виявлення та реалізацію (ліквідацію) зайвих запасів (у тім числі запасів

допоміжних матеріалів);

відмова (продаж паю) від пайової

участі в інших підприємствах та організаціях, якщо попередній аналіз підтвердив

недостатню економічну ефективність останніх;

скорочення обсягів основних фондів

через реалізацію (ліквідацію) зайвого обладнання, транспортних засобів тощо;

аналітична оцінка та припинення

вкладання неефективних інвестицій, крім життєво необхідних для підприємства й

обґрунтованих з позицій розвитку ринку.

Відтак комплекс заходів з оперативної

реструктуризації містить передовсім заходи з зниження всіх видів витрат (без

одержання будь-яких суттєвих інвестицій) і швидкого збільшення обсягу збуту продукції

та обороту капіталу. Проте, якщо процес перетворення буде зупинено після

завершення оперативної реструктуризації, то підприємство незабаром неминуче

знов опиниться в кризовому стані.

Стратегічна реструктуризація

підприємства (організації) забезпечує довготермінову його (її)

конкурентоспроможність. Для досягнення такої конкурентоспроможності необхідне

визначення стратегічної мети підприємства, розробка стратегічної концепції

розвитку, а також напрямів та інструментів реалізації цієї мети. Отже, реструктуризації

підприємства передує оцінка його стану. Проте й аналіз, і реформування можна

проводити, якщо маємо всебічно обґрунтовану мету реструктуризації, яку можна

сформулювати таким чином: продукція підприємства має відповідати поточному

платоспроможному попиту.

Підприємство, що задовольняє цю

вимогу, з одного боку, зберігає централізований контроль у найбільш важливих

сферах діяльності, а з іншого — відроджується завдяки проведенню активної

науково-технічної та ринкової стратегії в межах кожної товарної групи. Як

правило, кризовий стан підприємства зумовлений не однією, а багатьма причинами,

їх буває то більше, що більш повільною є реакція суб'єктів господарювання на

зміну типу господарської системи.

Організаційно-правовий вид

реструктуризації характеризується процесами комерціалізації, корпоратизації,

зміни організаційної структури та власника державних підприємств.

Технічну реструктуризацію пов'язано

із забезпеченням такого стану підприємства, за якого воно досягає відповідного

рівня виробничого потенціалу, технології, «ноу-хау», управлінських навичок,

кваліфікації персоналу, ефективних систем постачання й логістики, тобто всього

того, що дає підприємству змогу виходити на ринок з ефективною та

конкурентоспроможною продукцією.

Економічна життєздатність досягається,

коли продукція підприємства, його капітальні та поточні витрати, рівень продажу

й цінова політика забезпечують такий рівень економічної рентабельності

підприємства, що відповідає сучасним умовам господарювання.

Після досягнення фінансової життєздатності

суб'єкт господарювання матиме таку структуру балансу підприємства, за якої

показники ліквідності і платоспроможності задовольняють вимоги ринку, а також

позбудеться проблем із виплатою кредитів, відсотків за них чи з погашенням

інших боргових зобов'язань тощо.

Управлінську реструктуризацію

зв'язано з підготовкою та перепідготовкою персоналу з орієнтацією на

конкурентоспроможне функціонування підприємства, зміну його організаційної

структури, менеджменту, технологічної, інноваційної та маркетингової політики.

Природа й міра необхідної

реструктуризації залежать від характеру проблем підприємства. Іноді

підприємство потребує лише часткової або так званої обмеженої реструктуризації

для відновлення економічної та технічної життєздатності. При цьому підприємство

встановлює для себе певні стандарти (орієнтири), які е кінцевою метою

реалізації відповідного типу реформування. Такими орієнтирами можуть бути

рівень фінансового лівериджу (співвідношення позикових і власних коштів),

розмір робочого капіталу підприємства, а також коефіцієнт покриття боргів.

Для досягнення встановлених значень

можуть використовуватися такі заходи: реструктуризація (переоформлення) боргів,

додаткова емісія цінних паперів, переоцінка активів, зниження дебіторської

заборгованості тощо. Коли проблеми підприємства є більш суттєвими, тоді

підприємство потребує «усебічної» реструктуризації. Очевидно, що цей тип

реформування включає й фінансову реструктуризацію.

«Усебічна» реструктуризація охоплює

розробку нової організаційної структури, відповідної продуктової, трудової,

технічної та технологічної політики, зміни в менеджменті, організації тощо.

Реструктурування підприємства в такий спосіб триває здебільшого до трьох років.

Будь-яку стратегію реструктуризації

треба підсилювати заходами за трьома основними напрямками:

зменшення витрат і підвищення

ефективності виробництва та продуктивності праці, зниження енергоємності

виробництва, посилення контролю за якістю продукції;

модернізація або заміна обладнання;

здебільшого модернізація є вигіднішою і за критерієм витрат і з погляду

стратегії розвитку підприємства;

запровадження нової технології,

доцільність якої має бути ретельно обґрунтована.

Актуальність теми курсового проекту

полягає в тому, що деякі соціально важливі підприємства в Україні, доведені до технічного

банкрутства, неможливо ліквідувати з погляду на обов’язковість виконання їх

функцій для забезпечення життєдіяльності регіональних громад, а єдиним шляхом

продовження їх діяльності є санаційна реструктуризація підприємства.

Об’єктом дослідження курсового

проекту є Дніпропетровске обласне комунальне підприємство „Облпаливо” (ДОКП

„Облпаливо”).

Предметом дослідження курсового

проекту є аналіз причин хронічної збитковості в діяльності підприємства ДОКП

„Облпаливо”.

Метою досліджень курсового проекту є розробка

санаційної програми реструктуризації підприємства як засобу подолання хронічної

збитковості діяльності підприємства ДОКП „Облпаливо”, доведеного до технічного

банкрутства.

Інформаційною базою досліджень

курсового проекту була фінансова звітність підприємства ДОКП „Облпаливо” за

2004 2008 роки.

1. БАЗОВІ ДАНІ ПРО ПІДПРИЄМСТВО ДОКП

„ОБЛПАЛИВО”

1.1 Форма власності та структура

групи власників

Дніпропетровське обласне комунальне підприємство

«Облпаливо» є правонаступником Дніпропетровського державного підприємства по

продажу палива / «Облпаливо» /, зареєстрованого розпорядженням виконкому

Дніпропетровської міської Ради народних депутатів від 17 березня 1992 року, №

247 – р, реєстраційний номер 2355.

Підприємство засноване на спільній власності

територіальних громад сіл, селищ, міст Дніпропетровської області і знаходиться

в управлінні Дніпропетровської обласної ради /Далі – Орган управління майном/.

Найменування Підприємства:

повне: Дніпропетровське обласне комунальне

підприємство «Облпаливо»

скорочене: ДОКП «Облпаливо»

Код ЄДРПОУ – 01884544

Код території за КОАТУУ – 1210137500

Форма власності – комунальна (КФВ – 32)

Орган державного управління по СПОДУ – 01005

Галузь підприємства – підприємства державної торгівлі

ЗКГНГ –71110

Вид економічної діяльності по КВЕД – 51700 (інші види

оптової торгівлі)

Підприємство створене з метою забезпечення твердим

паливом населення, підприємств, закладів та організацій області.

Основними напрямками діяльності Підприємства є:

продаж / оптово-роздрібна торгівля / населенню,

підприємствам, закладам і організаціям твердого палива та інших енергоносіїв /

нафти, нафтопродуктів, електроенергії /;

надання навантажувально-транспортних послуг населенню,

підприємствам усіх форм власності, ведіння власного гаражного господарства,

надання послуг по обслуговуванню транспортних засобів, ремонтні та рихтовочні

роботи;

комерційна діяльність;

оптово-роздрібна торгівля товарами народного

споживання, продукцією виробничо-технічного призначення;

надання послуг у сфері торгівлі, в тому числі торгівлі

на комісійних началах;

створення торгової мережі;

виготовлення різноманітних товарів народного

споживання та їх реалізація;

будівництво, ремонтні роботи, виготовлення будівельних

матеріалів;

операції з металобрухтом чорних та кольорових металів,

макулатурою, склотарою та склобоєм, поліетіленовими відходами;

заготівля та зберігання товарних ресурсів;

сільськогосподарське виробництво, переробка

сільгоспродуктів, в тому числі виготовлення борошна, крупи та випічка

хлібобулочних виробів;

закупівля сільськогосподарської продукції у населення

та юридичних осіб, як за готівку, так і за безготівкові розрахунки, та її

переробка.

здійснення других видів діяльності, що не заборонені

чинним законодавством.

Майно Підприємства є спільною власністю територіальних

громад сіл, селищ, міст Дніпропетровської області і закріплюється за ним на

праві повного господарського відання. Здійснюючи право повного господарського

відання Підприємство користується та розпоряджається зазначеним майном на свій

розсуд, вчиняючи щодо нього будь-які дії, які не суперечать чинному

законодавству та Статуту.

Джерелом формування майна Підприємства є :

майно, передане йому засновниками;

доходи, одержані від реалізації продукції, надання

послуг, а також від інших видів фінансово-господарської діяльності;

-

кредити банків та інших

кредиторів;

-

капітальні вкладення і

дотації з бюджетів;

-

безоплатні або благодійні

внески, пожертвування організацій, підприємств і громадян;

-

придбання майна, іншого

підприємства, організації;

-

інше майно, набуте на

підставах, не заборонених законодавством.

Відчуження майна, що є спільною власністю

територіальних громад сіл, селищ, міст Дніпропетровської області і закріплене

за Підприємством, здійснюється у порядку встановленому чинним законодавством та

Органом управління майном.

Юридичне місцезнаходження апарату управління

підприємства:

Україна, 49600, м. Дніпропетровськ, вул.

Комсомольська, 56

До складу Підприємства входять його невідособлені

структурні виробничі підрозділи без права юридичної особи – 45 паливних

складів.

1.2 Продукція та ринки збуту

ДОКП „Облпаливо” реалізує виключно тверде паливо – вугілля,

яке завозиться з павлоградських (Дніпропетровська область) та донецьких шахт.

Географія реалізації вугілля обмежена районами Дніпропетровської області згідно

з розташуванням 45 паливних складів підприємства:

паливний склад № 1, розташований за адресою:

49072, м. Дніпропетровськ, вул.Комунарівська, 259а;

паливний склад № 2, розташований за адресою:

51000, Дніпропетровська обл., Царичанський рн, с.Китайгород;

паливний склад № 4, розташований за адресою:

49081, м. Дніпропетровськ, вул. Степана Разіна, 82;

паливний склад № 5, розташований за адресою:

49025, м. Дніпропетровськ, вул. Столбова, 36;

паливний склад № 6, розташований за адресою:

49017, м. Дніпропетровськ, вул. Коксова, 2;

паливний склад № 7, розташований за адресою:

52500, Дніпропетровська обл., ст. Синельникове, 2;

паливний склад №8, розташований за адресою:

52520, Дніпропетровська обл., Синельниковський рн,

с.Іларіонове;

паливний склад № 9, розташований за адресою:

52580, Дніпропетровська обл., Синельниковський рн,

ст.Славгород;

паливний склад №10, розташований за адресою:

52600, Дніпропетровська обл., Васильківський рн, ст.

Ульянівка;

паливний склад №11, розташований за адресою:

53600, Дніпропетровська обл., Покровський рн, ст.

Мечетна;

паливний склад № 12, розташований за адресою:

52900, Дніпропетровська обл., Межівський рн, ст.

Межова;

паливний склад № 13, розташований за адресою:

51200, Дніпропетровська обл., м. Новомосковськ, вул.

Тургенєва, 14;

паливний склад № 14, розташований за адресою:

51220, Дніпропетровська обл., Новомосковський рн, ст.

Перещепине;

паливний склад № 15, розташований за адресою:

51250, Дніпропетровська обл., Новомосковський рн, ст.

Губиниха;

паливний склад № 16, розташований за адресою:

51100, Дніпропетровська обл., Магдалинівський рн, ст.

Бузовка;

паливний склад № 17, розташований за адресою:

51400, Дніпропетровська обл., м. Павлоград, Будбаза;

паливний склад № 19, розташований за адресою:

52663, Дніпропетровська обл., Васильківський рн, ст.

Чаплине;

паливний склад №20, розташований за адресою:

49033, м. Дніпропетровськ, вул. Янгеля, 34;

паливний склад № 21, розташований за адресою:

52405, Дніпропетровська обл., Солонянський рн, ст.

Привольне;

паливний склад № 22, розташований за адресою:

51300, Дніпропетровська обл., Юр’ївський рн, ст.

Варваровка;

паливний склад № 23, розташований за адресою:

52730, Дніпропетровська обл., Петропавлівський рн, ст.

Брагинівка;

паливний склад № 24, розташований за адресою:

52420, Дніпропетровська обл., Солонянський рн, ст.

Незабудине;

паливний склад № 27, розташований за адресою:

52064, Дніпропетровська обл., Дніпропетровський рн,

ст.Сурсько-Літовське;

паливний склад № 28, розташований за адресою:

51925, Дніпропетровська обл., м. Дніпродзержинськ,

вул. Вокзальна, 1;

паливний склад № 29, розташований за адресою:

51653, Дніпропетровська обл., м. Верхньодніпровськ;

паливний склад № 30, розташований за адресою:

51660, Дніпропетровська обл., Верхньодніпровський рн,

м. Верховцеве;

паливний склад № 31, розташований за адресою:

51700, Дніпропетровська обл., ст.Вільногірськ;

паливний склад № 32, розташований за адресою:

52323, Дніпропетровська обл., с. Щорськ, ст.

Божедаровка;

паливний склад № 33, розташований за адресою:

52100, Дніпропетровська обл., П’ятихатський рн, ст.

П’ятихатки;

паливний склад № 34, розташований за адресою:

52200, Дніпропетровська обл., м. Жовті Води;

паливний склад № 35, розташований за адресою:

52151, Дніпропетровська обл., П’ятихатський рн, ст.

Железнякове;

паливний склад № 37, розташований за адресою:

50004, Дніпропетровська обл., м. Кривий Ріг,

вул.Урицького, 56;

паливний склад № 38, розташований за адресою:

50072, Дніпропетровська обл., м. Кривий Ріг, вул.

Кременчуцька;

паливний склад № 40, розташований за адресою:

50083, Дніпропетровська обл., м. Кривий Ріг,ст.Терни,

Первомайське

рудоуправління;

паливний склад № 41, розташований за адресою:

53132, Дніпропетровська обл., Софіївський рн, ст.

Девладове;

паливний склад № 42, розташований за адресою:

53800, Дніпропетровська обл., м. Апостолове;

паливний склад № 45, розташований за адресою:

50102, Дніпропетровська обл., Широківський рн, ст.

Інгулець;

паливний склад № 46, розташований за адресою:

53052, Дніпропетровська обл., Криворіжський рн, с.

Христофорівка;

паливний склад № 47, розташований за адресою:

53201, Дніпропетровська обл., м. Нікополь, вул. Героїв

Чорнобиля, 104;

паливний склад № 48, розташований за адресою:

53400, Дніпропетровська обл., м. Марганець, вул. Лазо,

4;

паливний склад № 49, розташований за адресою:

53100, Дніпропетровська обл., Софіївський рн, ст.

Лошкарівка;

паливний склад № 50, розташований за адресою:

53300, Дніпропетровська обл., м. Орджонікідзе;

паливний склад № 52, розташований за адресою:

52433, Дніпропетровська обл., Солонянський рн, ст.

Елізарове;

паливний склад № 53, розташований за адресою:

53500, Дніпропетровська обл., Томаківський рн, ст.

Мирова;

Паливний магазин № 14, розташований за адресою:

51800, Дніпропетровська обл., с. Петриківка, вул.

Леніна;

1.3 Функціонування та технологія

надання послуг підприємством

Технологічний аналіз роботи 45 реалізаційних вугільних складів ДОКП

„ОБЛПАЛИВО” у Дніпропетровській області показав, що витрати на складах можна

розділити на 5 агрегатних категорій:

витрати на ввезення вугілля на склад по прискладовим залізничним під’їзним

коліям чи доставка автомобільним транспортом для склада магазина, який не має

залізничних колій ( склад магазин № 14) ;

витрати на розвантаження, штабелювання , збереження вугілля ;

витрати на навантажувальні роботи (механізований навантажувач) при

реалізації ;

витрати на заробітну плату технологічному персоналу та охоронцям складу;

можливі витрати на доставку вугілля користувачам ( основний відпуск –

самовивозом , оскільки знос автомобілів та тракторів з прицепами більше 50% і

вони є не на всіх складах);

Витрати на закупку вугілля на шахтах та оплата залізничного тарифу до

прискладських участків виконуються централізовано апаратом управління (АУП) в

м.Дніпропетровську періодично за попередніми заявками складів, тому у обліковій

політиці ДОКП „ОБЛПАЛИВО” ці витрати не розподіляються між складами.

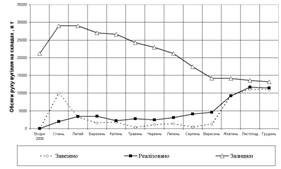

Особливість реалізаційної технології роботи ДОКП

„ОБЛПАЛИВО” обумовлена реалізацією від 80% (2005) до 70% (2006) обсягу вугілля

льготним категоріям населення, які отримують вугілля по талонах після

перерахування коштів з місцевих бюджетів територіальних громад на рахунок ДОКП

„Облтопливо”(табл.1.1). Перерахування коштів виконується з затримками та в

неповному обсязі, що приводить до неритмічної реалізації палива та його

завезення на склади (Рис.1.1,1.2). Несвоєчасне фінансування заборгованості за

фактично відпущене вугілля льготникам приводить до неодноразової зупинки

реалізації та заборони відпуску палива льготникам Дніпропетровського,

Софіївського, Синельниківського, Солонянського, Нікопольського та інших

районів.

Таблиця 1.1 Порівняльні показники структури реалізації

вугілля в 2006 та 2007 роках різним категоріям населення загалом по складах ДОКП

„ОБЛПАЛИВО” (портфельний аналіз структури послуг підприємства)

|

Од. вимір.

|

Факт 2006

Рік

|

2007 рік

|

Факт 2007 рік у по рівнянні з 2006 р.

|

|

План

|

Факт

|

відхилення +,

|

%

|

тис. тон +,

|

%

|

|

Реалізація усього

|

тис.тон

|

60,1

|

70,0

|

57,5

|

12,5

|

82,1

|

2,6

|

95,7

|

|

в. т. ч. льготна категорія населення

|

тис. тон

|

50,1

|

56,8

|

43,2

|

13,6

|

76,4

|

6,9

|

86,2

|

|

из них: інваліди ВОВ

|

«

|

7,0

|

7,1

|

5,9

|

1,2

|

83,1

|

1,1

|

84,3

|

|

учасники бойових дій

|

«

|

8,4

|

9,9

|

6,7

|

3,2

|

67,7

|

1,7

|

79,8

|

|

учасники ВОВ та Чернобильці

|

«

|

34,7

|

39,8

|

30,6

|

9,2

|

76,9

|

4,1

|

88,1

|

|

нельготна категорія населення

|

«

|

6,8

|

6,2

|

6,2

|

|

100

|

0,6

|

91,2

|

|

організації , комунально/ побутові

|

«

|

3,2

|

7,0

|

8,1

|

+1,1

|

115,7

|

+3,2

|

253,1

|

Рис.1.1 Динаміка руху ввозу, реалізації та залишків вугілля загалом на

всіх складах ДОКП "Облпаливо" у 2007 році

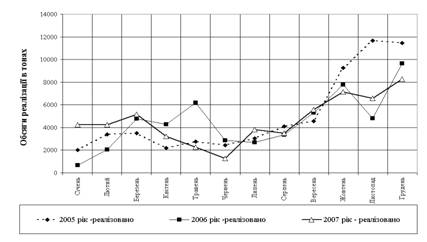

Рис.1.2. Порівняльна помісячна динаміка реалізації вугілля ДОКП

“Облпаливо” в 2005 – 2007 роках

1.4 Керівництво та штат працівників

Структура управлінського та виробничого складу працівників

ДОКП „Облпаливо” представлена в табл..1.2 та 1.3. Чисельність апарату

управління підприємством 81 працівник, з них умовно в апарат управління

зараховані 45 начальників територіальних накопичувально-реалізаційних вугільних

складів по Дніпропетровській області. Чисельність виробничого персоналу складів

та персоналу бази відпочинку становить 257 працівників.

Аналіз структури персоналу реалізаційних складів показує, що

в багатьох складах відсутня посада продавця, а його функцію виконує начальник

складу. В багатьох складах відсутні автомобілі та, відповідно, шофера

автомобілів, а також вантажники, на цих складах відгрузка здійснюється

самопогрузкою та само вивозом.

Таблиця 1.2 Штатний розклад апарата управління

Дніпропетровського обласного комунального підприємства «ОБЛПАЛИВО» станом на

01.01.2008 року

|

№

п/п

|

Назва управлінського підрозділу

|

Штатна чисельність

|

|

1

|

Керівництво

|

8

|

|

2

|

Відділ організації оптової та роздрібної торгівлі

|

3

|

|

3

|

Відділ виробництва та розвитку

|

5

|

|

4

|

Відділ обліку та звітності

|

10

|

|

5

|

Планово-економічний відділ

|

3

|

|

6

|

Юридична служба

|

1

|

|

7

|

Відділ кадрів

|

2

|

|

8

|

Матерально-технічного обслуговування

|

4

|

|

9

|

Завідуючі вугільно-реалізаційними складами (умовно в

апараті управління)

|

45

|

|

РАЗОМ : по апарату управління ДОКП “Облпаливо”

|

81

|

Таблиця 1.3 Штатний розклад виробничого персоналу

вугільних реалізаційних складів Дніпропетровського обласного комунального

підприємства «ОБЛПАЛИВО»

|

Типова штатна одиниця виробничого підрозділу

|

Чисельність працівників складу (без завскладом)

|

|

Продавець

|

Водій

а/м,трр

|

Водій погрузч.

|

Сторож

|

Газозварюв., плотник

|

Грузчик

|

|

1

|

Склад № 1

|

1

|

1

|

1

|

3,5

|

0

|

1

|

|

2

|

Склад № 4

|

1

|

1

|

1

|

3,5

|

0

|

2

|

|

3

|

Склад № 5

|

1

|

0

|

1

|

3,5

|

0

|

2

|

Склад № 6

|

0

|

0

|

1

|

3,5

|

1

|

1

|

|

5

|

Склади № 7,9,10

|

0

|

1

|

1

|

3,5

|

0

|

0

|

|

6

|

Склад № 12,13,20

|

1

|

0

|

1

|

3,5

|

0

|

0

|

|

7

|

Склад № 15

|

1

|

1

|

1

|

3,5

|

0

|

1

|

|

8

|

Склад № 16,19,24

|

0

|

1

|

1

|

3,5

|

0

|

0

|

|

9

|

Склад № 17

|

1

|

1

|

2

|

3,5

|

0

|

0

|

|

10

|

Склад № 23

|

1

|

0

|

1

|

3,5

|

0

|

1

|

|

11

|

Склад № 27

|

1

|

0

|

1

|

3,5

|

1

|

2

|

|

12

|

Склад № 2,8,11, 14, 21,22,28, 29, 30,31, 33,35,37

|

0

|

0

|

1

|

3,5

|

0

|

0

|

|

13

|

Склад № 32,49

|

0

|

1

|

2

|

3,5

|

0

|

0

|

|

14

|

Склад № 34,38, 41,42,45

|

0

|

1

|

1

|

3,5

|

0

|

0

|

|

15

|

Склад № 40

|

1

|

0

|

1

|

3,5

|

0

|

1

|

|

16

|

Склад № 46

|

0

|

1

|

1

|

3,5

|

0

|

1

|

|

17

|

Склад № 47,48, 52

|

0

|

0

|

1

|

3,5

|

0

|

1

|

|

18

|

Склад № 50

|

0

|

0

|

0

|

3,5

|

0

|

0

|

|

19

|

Склад № 53

|

1

|

1

|

1

|

3,5

|

0

|

0

|

|

20

|

Магазин № 14

|

0

|

0

|

0

|

0

|

0

|

2

|

|

21

|

Гараж(Благоево)

|

0

|

1

|

0

|

4

|

0

|

0

|

1.5 Конкуренція

Оскільки ДОКП „Облпаливо” на 70 80% по обсягам планово

реалізує вугілля льотним категоріям населення з відшкодуванням різниці в цінах

за рахунок місцевих бюджетів, практично конкуренції на цьому соціальному ринку

послуг у нього немає, оскільки бюджетні кошти в області перераховуються тільки

на його адресу.

Окрім цього, оскільки ціна реалізації льготного вугілля (з

врахуванням бюджетного відшкодування) є централізовано регульованою власником

підприємства ( обласною радою), то комерційна складова в діяльності

підприємства практично відсутня, що не є привабливим для конкурентів на цьому

специфічному ринку соціальних послуг населенню.

Таким чином, на обласному територіальному ринку ДОКП

„Облпаливо” є монополістом в сегменті забезпечення льотних категорій населення

та комунальних підприємств області вугіллям для опалення приватних та

суспільних приміщень ( в районах області, де відсутня газифікація чи

газифіковані котельні).

Газифікація територій області є основним фактором, який

скорочує обсяги ринку реалізації вугілля для ДОКП „Облпаливо”, але масштаби

розвитку газифікації Дніпропетровської області є незначними за відсутності

централізованого фінансування та дефіциту коштів у власників ВАТ

„Дніпропетровськгаз” та ВАТ „Криворіжгаз” для розвитку споживчих мереж

газопостачання, враховуючи те, що всі існуючі мережі газопостачання в області

знаходяться у державній власності та передані в користування територіальним

газопостачальним підприємствам області.

2. КОРОТКИЙ ІСТОРИЧНИЙ АНАЛІЗ КРИЗИ В

ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

2.1 Події, що призвели до

неплатоспроможності

В 2005 році КМУ прийняв рішення про введення 20% ставки

податку на додану вартість при операціях з вугіллям, що значно підвищило

закупівельні ціни для підприємства.

В той же час бюджетне фінансування місцевих рад для закупки

вугілля льотним категоріям населення та об’єктам комунальної власності

залишилося на попередньому рівні. Компенсація виниклої різниці планової та

фактичної ціні на вугілля для місцевих рад у 2006 – 2008 роках виділяється за

остаточним принципом у кінці року за результатами перевиконання доходів в

місцеві бюджети окремими рішеннями.

2.2 Причини неплатоспроможності

Оскільки ємність вугільних складів обмежена, закупівлю, завоз

та відгрузку вугілля потрібно виконувати на протязі року, що потребує авансових

та власних коштів підприємства для створення запасу завезеного вугілля.

Процентна доля

вартості закупівлі вугілля в собівартості надання послуг підприємством зросла з

46%у 2005 році до 47% у 2006 році та до 59% у 2007 році, тобто вартість вугілля

стала основним фактором формування собівартості.

Несплачене

вугілля не може бути предметом застави при отриманні банківських кредитів,

оскільки не визначений час надходження коштів місцевих бюджетів для його

продажу.

Таким чином, ДОКП

„Облпаливо” отримує вугілля від шахт в якості комерційного кредиту під гарантії

місцевих органів влади та складує його для майбутньої реалізації. На цей час

підприємство є неплатоспроможнім, оскільки не має права на вільний продаж

отриманого під гарантії вугілля.

3. АНАЛІЗ ПОТОЧНОГО ФІНАНСОВОГО

СТАНОВИЩА ПІДПРИЄМСТВА ДОКП „ОБЛПАЛИВО”

3.1 Останні фінансові показники

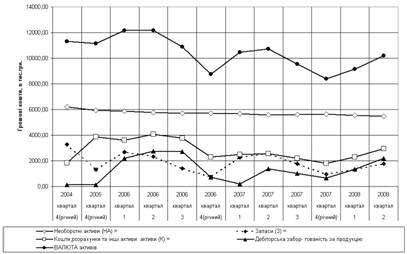

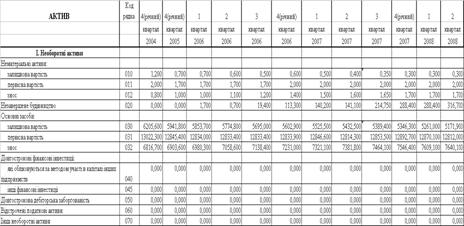

У табл. А.1 Додатку А приведена поквартальна динаміка статей балансу ДОКП

«ОБЛПАЛИВО» за 2004 2008 роки.

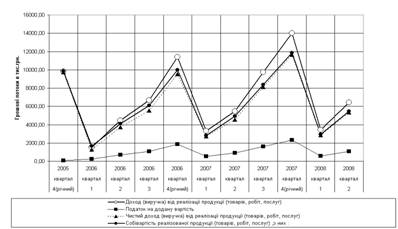

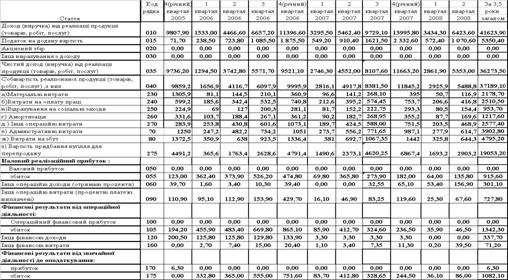

У табл.А.2 Додатку А приведена поквартальна динаміка статей звітів про

фінансові результати ДОКП «ОБЛПАЛИВО» за 2005 2008 роки.

Основні результати проведеного ретроспективного аналізу динаміки активів

і пасивів балансу підприємства [23] у вертикальному і горизонтально-хронологічному

розрізах(Рис.3.1,3.2), дозволяють констатувати наступне :

1. За проаналізований період (2004 2008 роки) у структурі пасивів балансу

(джерел) виникли наступні зміни:

-

при

загальному падінні валюти балансу на 9,8 %, власний капітал, сформований по

обліку тільки як нерозподілений прибуток минулих років (в статуті комунального

підприємства відсутнє поняття статутного фонду ), зменшився на 17,9 % за

рахунок хронічних збитків підприємства з 01.01.2006 року після введення 20%

ставки ПДВ на операції з вугіллям;

довгострокові та короткострокові фінансові притягнуті ресурси не

використовуються;

-

на більше

ніж 60% знизились аванси, сплачені підприємству (тобто передоплата за продаж

вугілля практично не використовується);

-

більш ніж

в 9,5 раз підвищилась кредиторська заборгованість перед бюджетом, хоч це не

дуже безпечне джерело тимчасових пасивних ресурсів;

Рис.3.1. Динаміка агрегатів активів балансу ДОКП “Облпаливо” за 2004 –

2008 роки

Рис.3.2. Динаміка агрегатів пасивів балансу ДОКП “Облпаливо” за 2004 –

2008 роки

-

кредиторська

заборгованість за надані товари та послуги ( комерційне кредитування

постачальниками) носить хвильовий характер , та суттєво не збільшується;

У такий спосіб підприємство ДОКП “ОБЛПАЛИВО” практично не впроваджує у

своїй діяльності механізми фінансових важелів позичкових банківських коштів.

2. У структурі активів за проаналізований період (2004 2008 рік) виникли

наступні істотні зміни :

на фоні загального падіння валюти активів на 9,8 %;

необоротні активи зменшилися на 11,6% за рахунок зносу основних засобів,

які практично не відновлювалися на протязі 2005 –2008 років;

оборотні активи зменшилися на 8,6 %, що свідчить про дегресивний характер

динаміки розвитку підприємства ;

Результати ретроспективного аналізу результатів

фінансової діяльності і структури витрат підприємства за проаналізований період

2005 2008 роки, приведені на рис.3.3 3.4 , дозволяють констатувати наступне:

-

обсяги річного середнього чистого виторгу(без ПДВ) за

2005 2007 роки зменшилися у 2006 році (після введення 20% ПДВ на операції з

вугіллям) до 9,52 млн.грн. у зрівнянні з 9,73 млн.грн. у 2005 році , та зросли до

11, 66 млн.грн. у 2007 році.;

-

в той же час обсяги витрат загальної собівартості за

2005 –2007 роки постійно зростали з рівня 9,86 млн.грн. у 2005 році до 9,99

млн.грн. у 2006 році, та до 11,84 млн.грн. у 2007 році ;

-

оскільки суми інших фінансових доходів підприємства з

0,2 млн.грн. у рік у 2005 році впали до 0 , формальна самоокупність роботи ДОКП

“ОБЛПАЛИВО” у 2005 році (прибуток до оподаткування +6,3 тис.грн.) перейшла у

хронічний кризис збитковості ( збиток –751,6 тис.грн. у 2006 році та збиток

–244,5 тис.грн. у 2007 році).

-

збитковий

характер діяльності підприємства продовжується і на протязі 1 півріччя 2008

року , але є тенденція до зменшення рівня збитків;

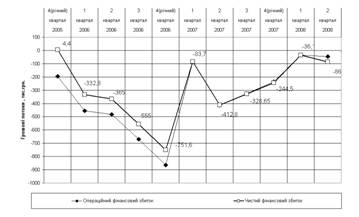

Рис.3.3. Динаміка показників фінансової діяльності

ДОКП „Облпаливо” (поквартально наростаючим підсумком) за 2005 2008 роки

Рис.3.4. Динаміка операційного та фінансового

збитку діяльності ДОКП „Облпаливо” (поквартально наростаючим ітогом) за 2005

2008 роки

3.2 Нинішнє фінансове становище

Результати

проведеного аналізу загроз банкрутства [25] підприємства ДОКП “Облпаливо”

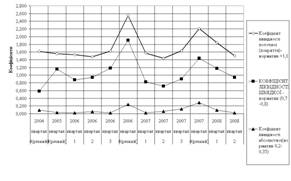

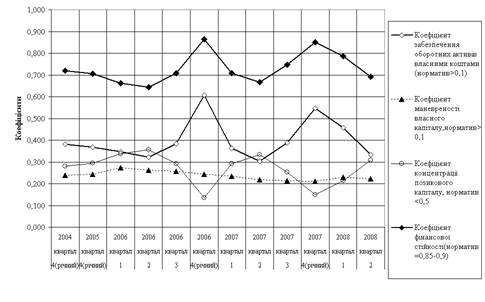

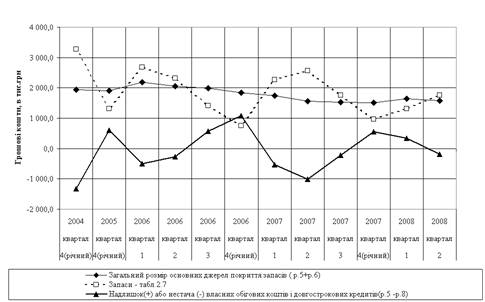

виявили наступні негативні показники та тенденції в його розвитку (рис.3.5 3.7)

:

1.На протязі

2006 – 2008 року – діяльність підприємства збиткова, що не дозволяє йому

використовувати банківські кредитні кошти для тимчасового покриття нестачі

оборотних коштів;

2. На протязі

2006 – 2008 років підприємство при значному падінні авансів в кредиторській

заборгованості в якості ресурсів стало використовувати кредитну заборгованість

по сплаті податків до бюджету та позабюджетних фондів, що загрожує порушенням

справи про банкрутство з боку податкової адміністрації.

3. Аналіз

основного показника загрози банкрутства – покриття запасів власними та довгостроковими

позиченими ресурсами(відсутні) показало, що діяльність підприємства на протязі

року починається з кризової – тобто підприємство завозить вугілля, але

відсутність бюджетних коштів на початку року не дозволяє основній масі

льготників отримати бюджетні кошти на його сплату,що характерно для перших 67

місяців роботи. На цей період, підприємство – практично неплатоспроможне,

запаси покриті поточною кредиторською заборгованістю, що є загрозою позову

банкрутства з боку кредиторів та приводить до відсутності коштів на виплату

заробітної плати та податків і зборів.

4. Підприємство

має проблеми з показником абсолютної ліквідності, тобто нестачу готівкових

оборотних коштів для розрахунків з кредиторами (рис.3.5), в той же час

підприємство не використовує банківські кредити, оскільки не має заставного

майна, а комунальною власністю для передачі його в заставу розпоряджаються

обласна та місцеві ради.

Рис.3.5. Динаміка показників ліквідності ДОКП

„Облпаливо” за 2005 2008 роки

Рис.3.6. Динаміка показників фінансової стійкості

ДОКП „Облпаливо” за 2005 2008 роки

Рис.3.7. Динаміка показника наявності джерел

покриття запасів ДОКП „Облпаливо” за 2005 2008 роки

3.3 Аналіз доцільності та прогноз

результатів ліквідації

Аналіз

доцільності банкрутства підприємства проводиться для виявлення прогнозу

безрезультатності проведення санації (оздоровлення) [28]:

або поточний

стан підприємства має комплексний характер безповоротного банкрутства,

або кошти, які

необхідно витратити для санаційних процедур, є занадто великими, та такими які

не будуть окупатися в майбутній діяльності підприємства.

Аналізуєме ДОКП

„Облпаливо” є соціально-значущим, та таким, що не може бути ліквідоване без

заміни іншим аналогічним підприємством, яке буде забезпечувати опалення

комунальних закладів та льотних категорій населення після закінчення 100%

газифікації області. На даний час така перспектива в часі може бути розтягнена

на 1020 років.

Проведений

аналіз для підприємства ДОКП „Облпаливо” показав, що основна задача для

запобігання тенденціям банкрутства підприємства – це розробка заходів забезпечення

прибуткової діяльності загалом за рік, що дозволить довести кредитоспроможність

для банківських структур та отримати зовнішню кредитну підтримку на перше

півріччя з урахуванням сезонного попиту населення на вугілля. При цьому

сезонність виникає на 90% за відсутністю бюджетного фінансування у першій

половині року.

Розрахунок інтегрального показника Альтмана [29] (у міру скептицизму по

його застосування для українських підприємств) за даними балансу ДОКП

«ОБЛПАЛИВО» за 2007 рік , дає наступні значення :

Таким чином, імовірність банкрутства підприємства по Альтману мала і

заходи відновлювальної санації збиткової діяльності підприємства є

виправданими.

4. РОЗРОБЛЕНИЙ ПЛАН ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ДОКП

„ОБЛПАЛИВО”

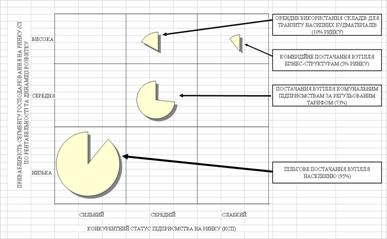

4.1 Програма оперативних удосконалень

В якості програми оперативних удосконалень в діяльності ДОКП „Облпаливо” проаналізуємо

варіанти ефективності можливої реструктуризації підприємства згідно матриці

„Дженерал Електрик – Маккинси”, яка розподіляє портфель продукції підприємства за

ступінню привабливості сегменту господарювання на ринку (СГР) з урахуванням

конкурентного статусу фірми (КСФ) на ринку [27].

На рис.4.1 побудована матриця „Дженерал Електрик – Маккинси” для ДОКП

„Облпаливо”. При побудові в квадрантах матриці прийняті стандартні умови –

діаметр піктограми відповідає питомій вазі реалізації продукції в квадранті, а

закреслений сегмент відповідає ринковій частині підприємства на ринку в відповідному

квадранті матриці.

Рис.4.1. Матриця „Дженерал Електрик – Маккинси” для ДОКП „Облпаливо”

Як показує аналіз матриці (рис.4.1): найбільший обсяг послуг підприємство

ДОКП „Облпаливо” має в низькорентабельному сегменті „ ПІЛЬГОВЕ ПОСТАЧАННЯ

ВУГІЛЛЯ НАСЕЛЕННЮ (95%)”;

високорентабельні сегменти „ОРЕНДНЕ ВИКОРИСТАННЯ СКЛАДІВ ДЛЯ ТРАНЗИТУ

НАСИПНИХ БУДМАТЕРІАЛІВ (10% РИНКУ)” та „КОМЕРЦІЙНЕ ПОСТАЧАННЯ ВУГІЛЛЯ

БІЗНЕССТРУКТУРАМ (5% РИНКУ)” використовуються підприємством слабо, оскільки для

комерційного постачання вугілля бізнес-структурам у підприємства відсутній

необхідний оборотний кАпітал, а для здачі в оренду під насипні будматеріали

нестає необхідних площ складів.

Таким чином, в якості оперативної програми реструктуризації підприємства

ДОКП „Облпаливо” приймається напрям вивільнення площ нерентабельних складів та

здання їх в оренду під транзит насипних будматеріалів. Привабливість оренди

полягає в тому, що вугільні склади мають розвинуту інфраструктуру під’їзних

залізничних колій та технологічні площадки вигризки та перегрузки сипучих

матеріалів (транспортери та транспортерні лінії).

Для об'єктивного підходу до багатофакторного аналізу ефективності роботи

кожного з 45 складів ДОКП “ОБЛПАЛИВО” застосуємо метод цільової функції та кореляційно-регресійний

аналіз результатів роботи складів у 2005 – 2007 роках.

Для аналізу діяльності складів у 2005 –2007 рр. виберемо (рис. 4.2 – 4.5):

а) факторну ознаку Х – процентна доля реалізації вугілля складом до

загальної суми реалізації підприємства ;

б) результативну ознаку Y – різницю між факторною ознакою Х та Z –

процентною долею витрат складу у загальній сумі витрат всіх складів:

Y = f(X,Z)=XZ (4.1)

д) цільова функція – результативна функція Y повинна бути не негативною,

тобто процентна доля витрат складу не повинна бути вище процентної долі суми

реалізації продукції складом.

Рис. 4.2. Розподіл відносних частин реалізації вугілля та відносних частин собівартості по складах ДОКП “Облпаливо” у 2005 році

Рис. 4.3.

Розподіл процентних часток реалізації та витрат по складах ДОКП “Облпаливо” в

2006 році

Рис.4.4.

Розподіл процентних частин реалізації та витрат по складах ДОКП “Облпаливо” у

2007 році

Інформація графіків на рис. 4.2 4.4 дозволяє виділити

явно нерентабельні склади наведеним статистичним методом цільової функції без

детального аналізу внутрішніх причин нерентабельності – тільки за факторним

признаком –наявність обсягу реалізації , тобто ринкового попиту на великі

обсяги вугілля.

Таким чином , проектна пропозиція виведення ДОКП

“ОБЛПАЛИВО” з зони збиткової діяльності та можливого банкрутства – це санаційне

об’єднання нерентабельних складів з малими обсягами реалізації з найближчими

рентабельними складами з великими обсягами реалізації ( з додатковим

інвестуванням об'єднаних складів).

Для розробки проекту об'єднання складів виберемо наступні результати

статистичного аналізу:

а) Показник Х – процентна доля реалізації складу має по виборці 45

складів за 2007 рік наступні характеристики :

-

максимум +6,706

% ; мінімум + 0,442%

-

маточікування

+ 2,222%

-

середньоквадратичне

відхилення – (+)1,263 %

б) Показник Y – перевищення процентної долі реалізації над процентною

долею витрат складу має по виборці 45 складів за 2007 рік наступні характеристики

:

-

максимум +2,846

% ; мінімум () 2,167%

-

маточікування

+ 0,0%

-

середньоквадратичне

відхилення – (+)1,06 %

в) Враховуючи вищенаведене (табл.4.1) малообсяжним складом будемо

рахувати склад з показником Х менше 1% , а нерентабельним складом будемо

рахувати склад з показником Y менше –0,3% (навіть якщо Х більше 1%).

г) загальний виграш від об'єднання складів методом цільової функції

розраховується як сума негативних значень Y по колонці 4 табл.4.1, тобто

приведенням рентабельності роботи цих складів до загального рівня (доля витрат

= долі реалізації вугілля). Як видно з даних табл.4.1 доля економії становитиме

5,97% від загальної суми витрат по ДОКП “Облпаливо”.

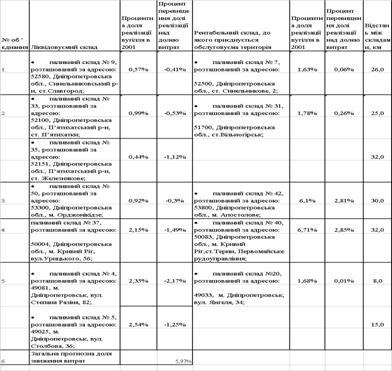

Таблиця 4.1. Оптимізаційний варіант об

‘єднання складів ДОКП „ОБЛПАЛИВО”

4.2 Фінансові результати

Згідно з даними табл. 4.1 при об'єднанні складів сумарні витрати

зменшаться на 5,97 % , тобто за даними 2007 року (табл. А.2 Додатку А) на

щорічну суму не менше :

Згідно з розрахунками витрат заробітної плати по штатному розкладу заробітна

плата за рік на ліквідовуємих 7 складах становить :

Таким чином, розрахована сума економії цільовим методом підтверджується

методом розрахунку економії фонду заробітної плати тільки за рахунок звільнення

працівників.

4.3 Необхідне фінансування та результати

проекту оперативних заходів

При об ' єднанні слід враховувати наступне :

-

ДОКП

“ОБЛПАЛИВО” , яке на 70% обслуговує льготні категорії населення не має право на

безкомпенсаційній основі ліквідовувати склади, оскільки це приводить до

територіальних “провалів” по обслуговуванню;

-

для

компенсації ДОКП “ОБЛПАЛИВО” повинно впровадити на 5 об'єднаних складах

додаткову послугу – доставку палива на замовлення на відстань до 40 км замість

існуючого радіусу обслуговування –1517 км;

-

економічний

аналіз стану ДОКП “ОБЛПАЛИВО” показав, що коштів для придбання 5 вантажних

автомобілів немає, тобто можлива тільки лізінгова схема з поступовою виплатою

вартості автомобілів за рахунок скорочення витрат при об'єднанні.

ліквідація 7 складів (згідно штатному розкладу з 52 робітників складів

ліквідовуються посади зав.складів та сторожів, а 40 % робочих водіїв

переміщуються на об'єднані склади) дає щорічну економію фонду оплати праці (з

врахуванням апарату АУБП – зав.складів) не менше:

Розрахована економія в проекті прирівнена до позитивних грошових потоків,

які щорічно дає проект об'єднання складів.

В табл. 3.6 приведені розрахунки ефективності лізингової схеми

інвестування з дисконтуванням грошових потоків по NPV методу :

а) Вартість 5 автомобілів – 200 000 грн.

б) Лізингові платежі складаються з двох частин :

-

повної

амортизації вартості автомобілів , починаючи з кінця 2го року (по 50 000 грн.

на рік);

-

лізингової

премії = 15% річних + 8%(на інфляцію)=23% річних ( по 46 000 грн. на рік з

кінця першого року);

в) Ставка дисконту r =10% річних;

г) Ставка інфляції j =8% річних;

д) На обслуговування (експлуатацію)автомобілів витрачаються щорічні суми,

приведені в табл.4.2

В табл. 4.2 в середовищі “електронних” таблиць EXCEL наведені результати

розрахунків реальних грошових потоків (кредит – позитивний грошовий потік

доходів підприємства, дебет – негативний грошовий потік витрат підприємства) та

результати грошових потоків, дисконтованих по алгоритму “пренумерандо” [24],

тобто приведених за допомогою дисконтних множників до моменту часу “0” (початок

проекту).

-

Як видно

з результатів розрахунків – приведений чистий NPV – результат за 5 років

лізингової схеми фінансування проекту об ' єднання складів становить +57,8

тис.грн. для лізингодавця та +180 тис.грн. для ДОКП „ОБЛПАЛИВО”, тобто

запропонована схема об'єднання складів – ефективна та прибуткова;

Таблиця 4.2 Результати розрахунків дисконтованих грошових

потоків та ефективності за NPVметодом

5. ПРОГНОЗНІ РЕЗУЛЬТАТИ ОЗДОРОВЛЕННЯ ПІДПРИЄМСТВА ДОКП

„ОБЛПАЛИВО”

5.1 Рекомендації стосовно

стратегічної програми реструктуризації підприємства

Якщо в якості оперативної програми реструктуризації та

виведення підприємства ДОКП „Облпаливо” з зони збитковості роботи може бути

застосована програма скорочення нерентабельних вугільних складів та їх

укрупнення з зростанням обсягів обслуговуємих районів області, то в якості

стратегічної програми реструктуризації може бути покладене наступне:

-

підприємство

ДОКП „Облпаливо” перепрофілює площу та інфраструктуру вивільнених вугільних

складів під складські та розвантажувально-навантажувальні комплекси сипучих

будматеріалів;

-

підприємство

ДОКП „Облпаливо” створює додатковий відділ в апараті управління для роботи з

замовленнями на транзитне перевантаження та збереження і відгрузку

будматеріалів.

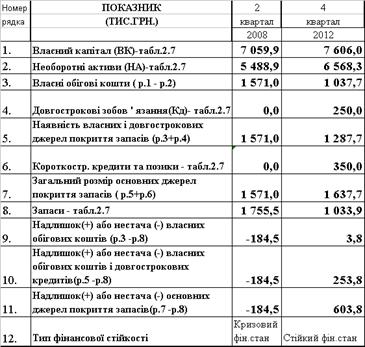

5.2 Прогноз балансового звіту та

фінансової стійкості

Отримані реальні грошові потоки прибутку з табл.4.2 можуть бути закладені

в прогнозний баланс санаційної реструктуризації ДОКП “Облпаливо”, При цьому в

прогноз балансу санації закладені наступні заходи:

отриманий прибуток закладений в нарощування власного капіталу;

-

при

ліквідації збитковості діяльності починається доступ підприємства до

банківських кредитів(темп росту валюти балансу +2 – 2,5 % на рік);

-

одночасно

беззбитковість діяльності дозволяє підвищити рівень оборотних коштів за рахунок

впровадження вексельних розрахунків (підвищення довіри до підприємства);

-

закладена

перспектива отримання авансової передплати місцевими органами влади пільгового

постачання палива населенню;

Таблиця 5.1 Вихідний та прогнозний агрегований баланс ДОКП „Облпаливо” за

результатами проекту реструктуризаційної санації

Як показано в табл.5.1 – 5.2 при впровадженні санаційних заходів в ДОКП

„Облпаливо” :

-

з

збиткової діяльності підприємство переходить до прибуткової діяльності, що

дозволяє використовувати як лізингові довгострокові кредити, так і банківські

короткострокові кредити;

-

власна

прибуткова діяльність (нарощування власного капіталу) та використання зовнішніх

фінансових важелів дозволяє перейти до політики стійкого покриття запасів як

власним обіговим капіталом, так і створити резерв покриття запасів за рахунок

запозичених коштів;

-

Додаткове

регулювання запасів проведене впровадженням вексельних операцій (отримані

векселі – еквівалентні не запасам , а готівці).

Таблиця 5.3 Вихідний та прогнозний розрахунок коефіцієнтів фінансової

стійкості (покриття запасів) в ДОКП „Облпаливо” за результатами проекту санації

(перший рік санації – 2008 та п'ятий рік санації – 2012)

ВИСНОВКИ

Банкрутство –

це природний процес ринкової економіки, який є наслідком впливу об'єктивних

екзогенних (зовнішніх) факторів ринку та суб'єктивних ендогенних(внутрішніх)

факторів менеджменту підприємством. Своєчасна ідентифікація ознак банкрутства

та застосування заходів по уникненню негативних наслідків, знання та вміння

застосування заходів антикризового управління підприємством – основа діяльності

сучасних економічних менеджерів підприємств в ринковій економіці України.

У курсовій роботі на основі ретроспективного економічного аналізу

діяльності багатофілійного комунального підприємства ДОКП „Облпаливо” по

забезпеченню твердим паливом населення та комунальних підприємств

Дніпропетровської області за 2005 – 2008 роки зафіксований перехід від

прибуткової (за 2005 рік) до хронічнозбиткової ( у 2006 – 2008 роках)

діяльності .

При цьому реалізаційна ціна вугілля підвищилася з 2006 року на 20% після

зняття законодавчої „нульової” ставки оподаткування ПДВ операцій з вугіллям, що

визвало падіння обсягів придбання вугілля для льготних категорій населення

області за рахунок бюджетних коштів територіальних громад ( обсяги 7080%

щорічного обороту реалізації в області);

Основні результати проведеного ретроспективного аналізу динаміки активів

і пасивів балансу підприємства у структурно вертикальному та горизонтально-хронологічному

розрізах , дозволяють констатувати наступне:

1. За проаналізований період (2005 2008 роки) у структурі пасивів балансу

(джерел) виникли наступні зміни:

-

при

загальному падінні валюти балансу на 9,8 %, власний капітал, сформований по

обліку тільки як нерозподілений прибуток минулих років ( в статуті комунального

підприємства відсутнє поняття статутного фонду ), зменшився на 17,9 % за

рахунок хронічних збитків підприємства з 01.01.2006 року після введення 20%

ставки ПДВ на операції з вугіллям;

-

довгострокові

та короткострокові фінансові притягнуті ресурси не використовуються, оскільки

збитковість діяльності зробила підприємство некредитоспроможним;

-

на більше

ніж 60% знизились аванси, сплачені підприємству (тобто передоплата за продаж

вугілля практично не використовується);

-

більш ніж

в 9,5 раз підвищилась кредиторська заборгованість перед бюджетом, хоч це не

дуже безпечне джерело тимчасових пасивних ресурсів, оскільки веде до

примусового банкрутства підприємства при ініціюванні позову до господарчого

суду з боку податкової адміністрації;

-

кредиторська

заборгованість за надані товари та послуги ( комерційне кредитування

постачальниками) носить хвильовий характер , та суттєво не збільшується;

2. У структурі активів за проаналізований період (2005 2008 рік) виникли

наступні істотні зміни :

на фоні загального падіння валюти активів на 9,8 % необоротні активи

зменшилися на 11,6% за рахунок зносу основних засобів, які практично не

відновлювалися на протязі 2005 –2008 років та мають зношення більше 50%;

оборотні активи зменшилися на 8,6 %, що свідчить про дегресивний характер

динаміки розвитку підприємства ;

Результати ретроспективного аналізу результатів

фінансової діяльності і структури витрат підприємства за проаналізований період

2005 2008 роки дозволяють констатувати наступне:

-

обсяги річного середнього чистого виторгу(без ПДВ) за 2005

2008 роки зменшилися у 2006 році (після введення 20% ПДВ на операції з

вугіллям) до 9,52 млн.грн. у зрівнянні з 9,73 млн.грн. у 2005 році , та зросли до

11, 66 млн.грн. у 2007 році.;

-

в той же час обсяги витрат загальної собівартості за 2005

–2008 роки постійно зростали з рівня 9,86 млн.грн. у 2005 році до 9,99 млн.грн.

у 2006 році, та до 11,84 млн.грн. у 2007 році ;

-

оскільки суми інших фінансових доходів підприємства з

0,2 млн.грн. у рік у 2005 році впали до 0, формальна самоокупність роботи ДОКП

“ОБЛПАЛИВО” у 2005 році (прибуток до оподаткування +6,3 тис.грн.) перейшла у

хронічний кризис збитковості ( збиток –751,6 тис.грн. у 2006 році та збиток

–244,5 тис.грн. у 2007 році).

-

збитковий

характер діяльності підприємства продовжується і на протязі 1 півріччя 2008

року , але є тенденція до зменшення рівня збитків (до рівня – 40 – 50 тис.грн.

у 2008 та подальших років);

-

структурний

аналіз собівартості показує, що процентна доля вартості закупівлі вугілля в

собівартості зросла з 46%у 2005 році до 47% у 2006 році та до 59% у 2007 році,

тобто процентна доля внутрішньої частини собівартості технологічних процесів та

управління підприємства зменшується;

Згідно з

результатами розрахунків рентабельності і ділової активності :

-

рентабельність

власного капіталу при збитковій роботі підприємства 0;

-

рентабельність

використання активів при збитковій роботі підприємства – 0;

-

темп

обороту оборотних активів підприємства динамічно скорочується , що є негативним

показником дегресивного характеру розвитку підприємства при одночасному

скороченні обсягу оборотних коштів;

-

ресурсовіддача

активі та фондовіддача основних фондів по чистій виручці більше 1,0, що є

позитивним, але невисоким показником;

підприємство

ДОКП «ОБЛПАЛИВО» має дуже малу мобільність активів (частка основних засобів

складає більше 50% активів), що не дозволяє йому диверсифікувати напрямок

діяльності.

Згідно з

результатами таблиць розрахунків коефіцієнтів ліквідності у ДОКП «ОБЛПАЛИВО”:

-

поточна

термінова ліквідність (покриття запозичених засобів) перекриває норматив

(>1,0) у 1,52,5 рази через незастосування фінансових важелів довгострокових

і короткострокових кредитів, але абсолютна ліквідність не відповідає нормі

(0,20,3), а фактично в декілька разів нижче, тобто в підприємства хронічна

нестача оперативних коштів . Причина за аналізом фінансової стійкості – невідповідність

запасів і коштів їхнього покриття (проблеми з реалізацією готової продукції) та

високий рівень дебіторської заборгованості за авансом відпущене паливо.

Розрахунок загальних абсолютних показників фінансової стійкості показує,

що характер абсолютної фінансової стійкості в ДОКП «ОБЛПАЛИВО» – зміннокризовий,

тобто запаси на протязі перших двох кварталів року не відповідають оборотним

коштам у середньому на 10% від вартості запасів. З огляду на великий період

одного обороту запасів і оборотних коштів – близько 65 днів , в аналізованого

підприємства ДОКП «ОБЛПАЛИВО» – явна криза з розрахунками за реалізовану

продукцію ;

У той же час, як видно за результатами розрахунків відносних показників

фінансової стійкості, положення ДОКП «ОБЛПАЛИВО» – досить стійке, оскільки

основними ресурсами капіталу підприємства є власні засоби , що складають біля

70,0 % валюти пасивів балансу. При цьому слід зауважити , що практично 70%

капіталу ДОКП “ОБЛПАЛИВО” вкладений в основні засоби (імобілізовані) і тільки

30% капіталу вкладені в оборотні фонди підприємства.

Оскільки розрахункова імовірність банкрутства підприємства по Альтману

мала, то хронічна збитковість підприємства, таким чином, є результатом

підвищеної собівартості, тобто завищених витрат оптово-роздрібної торгівлі.

Як видно з результатів проведеного кореляційно-регресійного

аналізу статистичних розрахунків по 45 складам ДОКП „ОБЛПАЛИВО” – кореляційний

зв‘язок між рівнем процентної долі реалізації складу у загальному обсязі

реалізації складів Х та результативним агрегатом ефективності роботи складу Y (

різниця між процентною долею реалізації та процентною долею витрат складу у

загальних витратах) – прямий , значимий середньої щільності.

Таким чином , за даними проведеного статистичного

аналізу – підвищення обсягів реалізації на складах ( об’єднання складів)

приводить до підвищення рентабельності їх роботи. Отриманий статистичний

висновок повністю співпадає з теорією постійних та змінних витрат та теорією

підвищення рентабельності роботи підприємства при збільшенні обсягу реалізованої

продукції (послуг), оскільки падає доля постійних витрат у загальних витратах

(як наприклад, витрати на обов‘язкових 3 сторожів-охоронців , директора складу

та амортизацію обладнання складу та під’їздних залізничних колій – при

практично “нульовій” реалізації вугілля складом).

При запропонованій в проекті моделі об'єднання складів сумарні витрати

ДОКП “Облпаливо” зменшаться на 5,97 % , тобто за даними 2007 року не менш ніж

на 150 000 грн. щорічно. В той же час при об ' єднанні слід враховувати наступне

:

-

ДОКП

“ОБЛПАЛИВО” , яке на 70% обслуговує льготні категорії населення не має право на

безкомпенсаційній основі ліквідовувати склади , оскільки це приводить до

територіальних “провалів” по обслуговуванню;

-

для

компенсації ДОКП “ОБЛПАЛИВО” повинно впровадити на 5 об'єднаних складах

додаткову послугу – доставку палива на замовлення на відстань до 40 км замість

існуючого радіусу обслуговування –1517 км;

-

економічний

аналіз стану ДОКП “ОБЛПАЛИВО” показав, що коштів для придбання 5 вантажних

автомобілів немає, тобто можлива тільки лізінгова схема з поступовою виплатою

вартості автомобілів за рахунок скорочення витрат при об'єднанні.

ліквідація 7 складів дає щорічну економію фонду оплати праці не менше 40 000

грн. на рік.

Прогнозні розрахунки, проведені в проекті показують, що впровадження

запропонованої схеми реструктуризації підприємства дає наступні результати :

-

щорічний

додатковий CASHFLOW – грошовий потік чистого прибутку становить +45 тис.грн.,

що перекриває прогнозний рівень річних збитків підприємства у 2008 та подальших

роках;

-

як видно

з результатів прогнозних дисконтних розрахунків – приведений чистий NPV –

результат становить +57,8 тис.грн. для лізингодавця та +180 тис.грн. для ДОКП

„ОБЛПАЛИВО” , тобто запропонована схема об'єднання складів – ефективна та

прибуткова , як для лізингодавця як інвестора , так і для ДОКП „ОБЛПАЛИВО”.

Таким чином, запропонована в проекті схема санації ДОКП “Облпаливо”

впровадженням реструктуризації (об’єднання) реалізаційних складів по області скорочує

прогнозний рівень збитків підприємства на 95100%, тобто практично відвертає

загрозу банкрутства.

Впровадження санаційних заходів в ДОКП „Облпаливо” дозволяє отримати

наступні прогнозні результати:

-

з

збиткової діяльності підприємство переходить до прибуткової діяльності, що

дозволяє використовувати як лізингові довгострокові кредити, так і банківські

короткострокові кредити;

-

власна

прибуткова діяльність (нарощування власного капіталу) та використання зовнішніх

фінансових важелів дозволяє перейти до політики стійкого покриття запасів як

власним обіговим капіталом, так і створити резерв покриття запасів за рахунок

запозичених коштів.

Якщо в якості оперативної програми реструктуризації та

виведення підприємства ДОКП „Облпаливо” з зони збитковості роботи може бути

застосована програма скорочення нерентабельних вугільних складів та їх

укрупнення з зростанням обсягів обслуговуємих районів області, то в якості

стратегічної програми реструктуризації може бути покладене наступне:

-

підприємство

ДОКП „Облпаливо” перепрофілює площу та інфраструктуру вивільнених вугільних

складів під складські та розвантажувально-навантажувальні комплекси сипучих

будматеріалів;

-

підприємство

ДОКП „Облпаливо” створює додатковий відділ в апараті управління для роботи з

замовленнями на транзитне перевантаження та збереження і відгрузку

будматеріалів.

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

1. ЗАКОН УКРАЇНИ

“Про відновлення платоспроможності боржника або визнання його банкрутом “ //

від 14 травня 1992 року N 2343XII ( із змінами станом на від 7 березня 2002 року

N 3088III)

2. ЗАКОН УКРАЇНИ

„Про місцеве самоврядування в Україні” // від 21 травня 1997 року N

280/97ВР (Із змінами і доповненнями, внесеними аконами України станом на

11 липня 2001 року N 2628III)

3. Положення

(стандарту) бухгалтерського обліку № 9 “Запаси” //Наказ Міністерства фінансів

України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами

Міністерства фінансів України станом на 30 листопада 2000 року N 304)

4. Положення

(стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України №

87 від 31.03.1999 + № 304 від 30.11.2000.

5. Положення

(стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «,

Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

6. Положення

(стандарту) бухгалтерського обліку № 16 “Витрати” //Наказ Міністерства фінансів

України від 20 жовтня 1999 року N 246 (із змінами і доповненнями, внесеними наказами

Міністерства фінансів України станом на 30 листопада 2000 року N 304)

7. Порядок

проведення досудової санації державних підприємств // КАБІНЕТ МІНІСТРІВ УКРАЇНИ

ПОСТАНОВА від 17 березня 2000 р. N 515

8. Положення про

порядок проведення досудової санації господарських товариств, у статутних

фондах яких державна частка перевищує 25 відсотків, та державних підприємств,

щодо яких прийнято рішення про приватизацію //Наказ Фонду державного майна

України від 12 жовтня 2001 року N 1865

8. Про

затвердження Порядку продажу активів у рахунок погашення податкового боргу боржника в

процедурах банкрутства // Наказ Міністерства економіки України від 7 червня

2001 року N 123

9. Про Методичні

рекомендації щодо виявлення ознак неплатоспроможості ідприємства та ознак дій з

приховування банкрутства, фіктивного банк рутства чи доведення до банкрутства

//МІНІСТЕРСТВО ЕКОНОМІКИ УКРАЇНИ НАКАЗ від 17 січня 2001 року N 10

10. Про

затвердження Методики інтегральної оцінки інвестиційної привабливості

підприємств та організацій // Наказ Агентства з питань запобігання банкрутству

підприємств та організацій від 23 лютого 1998 року

11. Про

затвердження Методики проведення поглибленого аналізу фінансовогосподарського

стану підприємств та організацій // Наказ Агентства з питань запобігання

банкрутству підприємств та організацій від 27 червня 1997 року N 81

12. Про

затвердження Положення про порядок погодження планів санації господарських

товариств та державних підприємств, щодо яких прийнято рішення про приватизацію

// Наказ Фонду державного майна України ід 5 жовтня 2001 року N 1809

13. Бляхман Н.С. Основы

функционального и антикризисного менеджмента: Учеб. пособие. – СПб.: Издво

Михайлова В.А., 1999. – 380 с.

14. Гаєвська Л.

М., Фурманюк О. Л., Цимбалюк С. Я., Булгакова Г. А. Економіка підприємства:

Навч. посібник для студ. вищ. навч. закл. Ірпінь, 2001. — 144 с.

15. Гетьман О.О., Шаповал

В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних

закладів. Київ, Центр навчальної літератури, 2006. – 488 с.

16. Гончаров С.І.

Економіка підприємств: Учбовий посібник.Вид.2геперероб.та доп. Дніпропетровськ:

Пороги, 2003. 174 с..

18. Заболотний В.М., Батенко Л.П.,

Білошапко В.А, Власова А.М., Шаміль В.І. Реструктуризація підприємства: Навч.

посібник для вузів. Міжнародний інститут бізнесу/ В.М. Заболотний (ред.). – К.

Міленіум, 2001. – 439с.

19. Економіка

підприємства: Підручник / За заг. ред. дра екон. наук, проф. С.Ф. Покропивного.

– К.: КНЕУ, 2003. – 608 с.

20. Економіка підприємства:

опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К.,

КНТЕУ, 2002. – 187 с.

21.

Економіка підприємства: Навч.метод. посібник для самост. вивч. дисц./ І

.О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. К.: КНЕУ, 2000 248с

22. Івашенко

В.І., Болюх М.А. Економічний аналіз господарської

діяльності.Київ:НІЧЛАВА,2001.204 с.

23. Ізмайлова

К.В. Фінансовий аналіз.Київ:МАУП,2000.152 с.

24. Ковалев В.В.

Введение в финансовый менеджмент. М.: «Финансы и статистика», 2001, 276 с.

25. Крамаренко

Г.О., Чорна О.Є. Фінансовий менеджмент. Киів: Центр навчальної літератури,

2006р. 520с.

26.

Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998 – 202 с.

27.

Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002.–245с.

28. Мазур И. И., Шапиро В. Д. и др.

Реструктуризация предприятий и компаний. – М.: Высшая школа, 2000.587с. ил.

29. Фінансовий

менеджмент:Підручник/ Кер.кол.авт.і наук.ред. проф. А.М.Подддєрьогін. – К.:

КНЕУ, 2005. – 536 с.

30. Фінанси

підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. –

4те вид., перероб. та доп. – К.: КНЕУ, 2002. – 571 с.: іл..

31.

Терещенко О.О. Фінансова санація та банкрутство підприємств. Навч. посібн. К.:

КНЕУ, 2000. – 412 с.

32.

Терещенко О.О. Фінансова діяльність суб’єктів господарювання. Навч. посібн. К.:

КНЕУ, 2003. – 514 с.

ДОДАТКИ

Додаток А

Таблиця А.1 ПОКВАРТАЛЬНА ДИНАМІКА БАЛАНСУ ПІДПРИЄМСТВА ДОКП

"ОБЛПАЛИВО" у 2004 2008 роках

Таблиця А.2 ДИНАМІКА фінансових результатів підприємства ДОКП

"Облпаливо" за 2005 2008 роки

[1]

. Заболотний В.М., Батенко Л.П., Білошапко В.А, Власова А.М.,

Шаміль В.І. Реструктуризація підприємства: Навч. посібник для вузів.

Міжнародний інститут бізнесу/ В.М. Заболотний (ред.). – К. Міленіум, 2001. –

439с.