Математичний підхід до визначення величини глибини прогнозу

1.

Які існують характеристики точності прогнозу?

Прогнозування

тимчасового ряду по його поточних і минулих значеннях є важливим прикладним

завданням. Один з найпоширеніших методів прогнозування полягає в екстраполяції,

тобто в продовженні в майбутнє тенденції, що спостерігалася в минулому.

Екстраполяція базується на наступних допущеннях:

1. розвиток

явищі може бути з достатньою підставою охарактеризовано плавкою (эволюторной)

траєкторією - трендом;

2. загальні

умови, що визначають тенденцію розвитку в минулому, не перетерплять істотних

змін у майбутньому.

Основними

вимогами, пропонованими до результатів прогнозування, є, з одного боку,

точність прогнозу, а з іншого боку - максимальна глибина прогнозу.

Удосконалення існуючих підходів до встановлення зв'язку глибини й точності

прогнозу не тільки з кількісними, але й з якісними характеристиками бази

прогнозування є актуальним напрямком для досліджень. У такий спосіб ціль даної

роботи - представити математичний підхід до визначення величини глибини

прогнозу, реалізація якої здійснюється за допомогою рішення наступних завдань:

1. огляд

методів статистичного прогнозування й аналізу тимчасових рядів, видів процесів

тимчасових рядів;

2. моделювання

пропонованого підходу для тимчасових рядів з різними коливаннями, іншими

випадковими характеристиками тимчасових рядів;

3. аналіз

поводження автокорреляційних функцій тимчасових рядів;

4. дослідження

залежності точності прогнозованих значень від розрахованої глибини прогнозу.

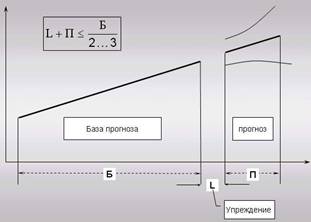

У цей

час у практичній діяльності економістами для оцінки глибини економічного

прогнозу використається наступна залежність:

де L - період

попередження, n - кількість прогнозних значень ряду, В - наявна база прогнозу.

Такий підхід для різних динамічних рядів є необґрунтованим, оскільки ніяк не

враховує якісної характеристики бази прогнозування, тобто різний ступінь

зашумлення, рівень коливань, ступінь взаємозв'язку даних вихідного ряду (див.

Рисунок 1).

Рисунок 1 - Використовуваний

у цей час підхід до оцінки глибини економічного прогнозу

Проте

, саме цей використається фахівцями в області фінансового й економічного

прогнозування. В [1] відомий фахівець в області стратегічного планування й

прогнозування - Фатхутдінов Р.А. визначає глибину прогнозування чисто

емпіричним шляхом, ґрунтуючись на сформованих поданнях і догмах, залежно від використовуваного

методу прогнозування. У таблиці 1 представлений підхід Фатхутдінова.

Таблиця

1 - Оцінка глибини прогнозу для різних методів прогнозування

|

Метод

|

Область застосування

|

|

1 . Нормативний

|

Строк попередження до 10-15 років.

|

Строк попередження до 10-15 років.

|

|

3. Параметричний

|

Строк прогнозування до 10 років.

|

|

4. Екстраполяція

|

Строк прогнозування до 5 років.

|

|

5. Індексний

|

Строк прогнозування до 5 років.

|

|

6. Експертний

|

Строк прогнозування не обмежений.

|

|

7. Оцінка технічних стратегій

|

Строк прогнозування не обмежений.

|

|

8. Функціональний

|

Строк прогнозування не обмежений.

|

|

9. Функціональний

|

Строк прогнозування не обмежений.

|

Повній

відсутності чіткого математичного обґрунтування глибини прогнозу у вітчизняних

дослідників протистоїть західна школа. Пропонуються також підхід до визначення

оптимальної глибини прогнозу за допомогою аналізу хаотичного компонента

тимчасових рядів. Однак використовувана їм методика становить інтерес для

економічного прогнозування лише таких рядів, у яких цей компонент є.

Пропонований

підхід є досить простим і в той же час дуже важливим інструментам для

підвищення точності економічного прогнозу й дозволяє перебороти наступні

недоліки використовуваних у цей час підходів: не облік ступеня коливань ряду

навколо тренда; не облік наявності/відсутності зв'язку між рівнями ряду в

базовому періоді; Відсутність чіткої границі, за межами якої економічний

прогноз не має змісту Запропонований новий підхід до оцінки глибини

економічного прогнозу синтезує кількісну і якісну характеристики вихідних

значень динамічного ряду й дозволяє обґрунтовано з математичної точки зору

задавати період попередження для екстраполіруємих тимчасових рядів. Сутність

пропонованого підходу в наступному . Для визначення зв'язку між значеннями

вихідного ряду використається вибіркова функція автокореляції. При побудові

цієї функції використається методика теорії ймовірностей для випадку двох

вибірок. Часовий лаг характеризує зрушення значень вихідного тимчасового з. На

практиці величина k обмежується невеликим числом перших значень вибіркової

автокорреляційної функції  . Отже, k-ий член вибіркової автокорреляційної

функції визначається в такий спосіб:

. Отже, k-ий член вибіркової автокорреляційної

функції визначається в такий спосіб:

Далі необхідно

знайти площу ділянки, що перебуває під кривої функції. Знайдена в такий спосіб

величина характеризує оптимальну глибину прогнозу з урахуванням тісноти

кореляційного зв'язку між вихідними даними. Тобто , глибина прогнозу не повинна

перевищувати границь значимого зв'язку рівнів динамічного ряду.

1. Екстраполяція

тренда й довірчі інтервали прогнозу. Якщо при аналізі розвитку об'єкта прогнозу

є підстави прийняти два базових допущення екстраполяції, про які ми говорили

вище, те процес екстраполяції полягає в підстановці відповідної величини

періоду попередження у формулу, що описує тренд. Причому, якщо по яких-небудь

міркуваннях при екстраполяції зручніше початок відліку часу встановити на

момент, що відрізняється від початкового моменту, прийнятого при оцінюванні

параметрів рівняння, то для цього у відповідному багаточлені досить змінити

постійний член. Так у рівнянні прямої при зрушенні початку відліку часу на т

років уперед постійний член буде дорівнює a+bm, для параболи другого ступеня

він складе величину а+ bт + ст2. Екстраполяція, загалом кажучи, дає крапкову

прогностичну оцінку. Інтуїтивно відчувається недостатність такої оцінки й

необхідність одержання інтервальної оцінки для того, щоб прогноз, охоплюючи

деякий інтервал значень прогнозованої змінної, був би більше надійним. Як уже

сказане вище, точний збіг фактичних даних і прогностичних крапкових оцінок, отриманих

шляхом екстраполяції кривих, що характеризують тенденцію, - явища малоймовірне.

Відповідна погрішність має наступні джерела: вибір форми кривій, що

характеризує тренд, містить елемент суб'єктивізму. У всякому разі часто немає

твердої основи для того, щоб затверджувати, що обрана форма кривої є єдино

можливою або тим більше найкращою для екстраполяції в даних конкретних умовах;

3. тренд

характеризує деякий середній рівень ряду, на кожний момент часу. Окремі

спостереження, як правило, відхилялися від нього в минулому. Природно

очікувати, що подібного роду відхилення будуть відбуватися й у майбутньому.

Погрішність,

зв'язана із другим і третім її джерелом, може бути відбита у вигляді довірчого

інтервалу прогнозу при прийнятті деяких допущень про властивість ряду. За

допомогою такого інтервалу крапковий екстраполяційний прогноз перетвориться в інтервальний.

Цілком можливі випадки, коли форма кривій, що описує тенденцію, обрана

неправильно або коли тенденція розвитку в майбутньому може істотно змінюватися

й не додержуватися того типу кривої, що був прийнятий при вирівнюванні. В

останньому випадку основне допущення екстраполяції не відповідає фактичному

положенню речей. Знайдена крива лише вирівнює динамічний ряд і характеризує

тенденцію тільки в межах періоду, охопленого спостереженням. Екстраполяція

такого тренда неминуче приведе до помилкового результату, причому помилку

такого роду не можна оцінити заздалегідь. У зв'язку із цим можна лише

відзначити те, що, очевидно, варто очікувати ріст такої погрішності (або

ймовірності її виникнення) при збільшенні періоду попередження прогнозу. Одне з

основних завдань, що виникають при екстраполяції тренда, полягає у визначенні

довірчих інтервалів прогнозу. Інтуїтивно зрозуміло, що в основу розрахунку довірчого

інтервалу прогнозу повинен бути покладений вимірник коливань ряду

спостережуваних значень ознаки. Чим вище ці коливання, тим менш певне положення

тренда в просторі "рівень - час" і тем ширше повинен бути інтервал

для варіантів прогнозу при одній і тім же ступені довіри. Отже, питання про

довірчий інтервал прогнозу варто почати з розгляду вимірника коливань. Звичайно

такий вимірник визначають у вигляді середнього квадратичного відхилення

(стандартного відхилення) фактичних спостережень від розрахункових, отриманих

при вирівнюванні динамічного ряду. У загальному виді середнє квадратичного

відхилення від тренда можна виразити як:

У загальному виді

довірчий інтервал для тренда визначається як:

Якщо

t = і + L, то рівняння визначить значення довірчого інтервалу для тренда,

продовженого на L одиниць часу. Довірчий інтервал для прогнозу, очевидно

повинен ураховувати не тільки невизначеність, пов'язану з положенням тренда,

але можливість відхилення від цього тренда. У практиці зустрічаються випадки,

коли більш-менш обґрунтовано для екстраполяції можна застосувати кілька типів

кривих. При цьому міркування іноді зводяться до наступного. Оскільки кожна із

кривих характеризує один з альтернативних трендів, те очевидно, що простір між

трендами, що екстраполірують являє собою деяку природну довірчу область для

прогнозованої величини. З таким твердженням не можна погодитися. Насамперед тому,

що кожна на можливих ліній тренда відповідає деякій заздалегідь прийнятій

гіпотезі розвитку. Простір же між трендами не зв'язано з жодною з них - через

нього можна провести необмежене число трендів. Варто також додати, що довірчий

інтервал пов'язаний з деяким рівнем імовірності виходу за його границі. Простір

між трендами не зв'язано ні з яким рівнем імовірності, а залежить від вибору

типів кривих. До того ж при досить тривалому періоді попередження цей простір,

як правило, стає настільки значним, що подібний довірчий інтервал втрачає

всякий зміст.

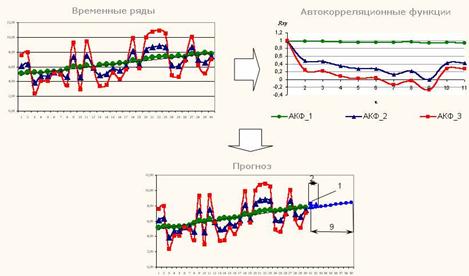

Рисунок 2 - Пошук

максимального інтервалу кореляції

Для

порівняння якості рішення завдань прогнозування при традиційному й

пропонованому підході використаються довірчі інтервали прогнозу для лінійного

тренда. Як приклад аналізу впливу якісних характеристик тимчасових рядів на

глибину прогнозу були взяті три тимчасових ряди розмірністю n рівної 30 з

різними коливаннями навколо тренда. У підсумку обчислень значень площі ділянок

кривих вибіркових автокорреляційних функцій вийшли наступні оцінки для

оптимальної глибини прогнозу: для слабоколивального ряду - 9 рівнів, для середньоколивального

- 3 рівні, для сильноколивального - 1 рівень (Рисунок 2).

Рисунок

3 - Отримані результати оцінки глибини прогнозу

Аналіз

результатів показує, що навіть при середньому коливанні значень ряду навколо

тренда довірчий інтервал виявляється досить широким (при довірчій імовірності

90%) для періоду попередження, що перевищує розрахунковий пропонованим

способом. Уже для попередження на 4 рівні довірчий інтервал склав майже 25%

розрахункового рівня. Досить швидко екстраполяція приводить до невизначеного в

статистичному змісті результатам. Це доводить можливість застосування

запропонованого підходу. Оскільки вище розрахунок проводився ґрунтуючись на

оцінках величин, представляється можливим побудувати залежність оцінки глибини

економічного прогнозу від значень його бази, задавши значення тимчасового лага

k і відповідні їм значення глибини економічного прогнозу. Таким чином,

запропонований новий підхід до оцінки глибини економічного прогнозу синтезує

кількісну і якісну характеристики вихідних значень динамічного ряду й дозволяє

обґрунтовано з математичної точки зору задавати період попередження для екстраполіруемих

тимчасових рядів.

2. ЗАДАЧА

Розподілити

загально - "сукупні" витрати центру витрат на змінні та постійні, за

умови, що їх загальна сума за звітній період порівняно з планом зросла з 50

тис. грн. на 60 тис. грн., а обсяг збільшився на 10%.

СПИСОК

ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Фатхутдинов Р.А.

Конкурентоспособность: экономика, стратегия, управление. Серия "Высшее

образование". Москва: ИНФРА-М, 2000, 312 с.

2. Четыркин Е.М. Статистические

методы прогнозирования. изд. 2-е, перераб. и доп., - М.: Статистика, 1977, 199

с.

3. Бокс Дж., Дженкинс Г., Анализ

временных рядов. Прогноз и управление. - М.: Мир, 1974, 608 с

4. Мирский Г.Я. Характеристики

стохастической взаимосвязи и их измерения. - М.: Энергоиздат, 1982. - 320 с.,

ил.

5. Мирский Г.Я. Аппаратурное

определение характеристик случайных процессов. Изд. 2-е переработ. и доп., М.,

"Энергия", 1972.

7. Минько А.Л. Статистический

анализ в MS Excel.- М.: Изд. "Вильямс", 2004. - 448 с.