|

Показник

|

Умов.

позн.

|

Формула

для розрахунку

|

Джерела

інформації з форм фінзвітності

|

|

ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ

|

|

|

1

|

Власні обігові кошти

(робочий, функціонуючий капітал) (норматив > 15% власного капіталу)

|

Рк

|

Оборотні активи – короткострокові

зобов'язання

|

Форма 1(260+270620630)

|

|

2

|

Коефіцієнт забезпечення оборотних активів власними коштами

(норматив>0,1)

|

Кзвк

|

Власні обігові кошти / оборотні кошти

|

Форма 1(380+430080) /Форма1 (260+270)

|

|

5

|

Коефіцієнт забезпечення власними обіговими коштами запасів (норматив

>0,2)

|

Кзап

|

Власні обігові кошти / Запаси

|

Форма 1(380+430080) /Форма1 (100+120 +130+140+150)

|

|

6

|

Коефіцієнт покриття запасів

(норматив > 1,0)

|

Кпз

|

"Нормальні" джерела покриття запасів / Запаси

|

Форма 1(380+430 +480080+500+520+530+540) /Форма1 (100+120 +130+140+150)

|

|

7

|

Коефіцієнт фінансової незалежності (автономії),

(норматив>0,5)

|

Кавт

|

Власний капітал / Валюта Пасивів балансу

|

Форма 1(380+430+630) /Форма1 (640)

|

|

12

|

Коефіцієнт фінансової стійкості (норматив> 0,7)

|

Кфст

|

Власний капітал + довгострокові зобов ' язання / Валюта пасивів

|

Форма 1(380+430+480+630) /Форма1 (640)

|

|

|

|

|

|

|

Для оперативного

розрахунку абсолютних показників фінансової стійкості(коефіцієнту покриття

запасів оборотними коштами) вартість запасів (З) порівнюється з послідовно

поширюваним переліком таких джерел фінансування [58]:

-

власні

оборотні кошти (НВОК);

-

власні

оборотні кошти і довгострокові кредити та позики (НВОК + Дп);

-

власні

оборотні кошти, довго та короткострокові кредити і позики (НВОК + Дп

+ ДФЗ).

Відповідно до забезпеченості запасів згаданими варіантами

фінансування можливі чотири типи фінансової стійкості [60]:

1. Абсолютна

стійкість для забезпечення запасів (З) достатньо власних оборотних коштів;

платоспроможність підприємства гарантована: З < НВОК

2. Нормальна

стійкість – для забезпечення запасів крім власних оборотних коштів залучаються

довгострокові кредити та позики; платоспроможність гарантована:З < НВОК+Дп

3. Нестійкий фінансовий стан – для забезпечення запасів

крім власних оборотних коштів та довгострокових кредитів і позик залучаються

короткострокові кредити та позики; платоспроможність порушена, але є можливість

її відновити: З < НВОК + Дп + ДФЗ

4. Кризовий фінансовий стан – для забезпечення запасів не

вистачає “нормальних” джерел фінансування; підприємству загрожує банкрутство:

З > НВОК +

Дп + ДФЗ

Забезпеченість запасів джерелами формування є сутністю

фінансової стійкості, її зовнішнім проявом, а наслідком є платоспроможність

(ліквідність).

Фінансова стабільність підприємства є однією із

найважливіших характеристик фінансового стану підприємства. Вона пов’язана з

рівнем його залежності від кредиторів та інвесторів. За різних умов, в яких

функціонує підприємство, останнє для досягнення фінансової стабільності

проходить різні етапи.

Кожному етапу фінансової стабільності відповідають певні її

внутрішні механізми – оперативний, тактичний і стратегічний, що являють собою

систему заходів, спрямованих на вирішення конкретних завдань.

Оперативний механізм фінансової стабільності – це система

заходів, спрямованих, з одного боку, на зменшення розміру поточних зовнішніх

зобов’язань підприємства у короткостроковому періоді, а з другого – на

збільшення суми найліквідніших активів (грошей), що забезпечують термінове

погашення цих зобов’язань.

Тактичний механізм фінансової стабільності, являє собою

систему заходів, спрямованих на досягнення точки фінансової рівноваги

підприємства у наступному періоді.

Стратегічний механізм фінансової стабільності,

є винятково наступальною стратегією фінансового розвитку, яка забезпечує

оптимізацію необхідних фінансових параметрів з метою прискорення економічного

зростання підприємства. Тобто стратегічний механізм фінансової стабільності –

це система заходів, спрямованих на підтримання досягнутої фінансової рівноваги

підприємства у довгостроковому періоді.

Застосовують таку модель характеристики

економічного зростання підприємства DЕРОСТ(1/0)

(1 –звітний період, 0 – порівняльний базовий період) [58]:

(1.5)

(1.5)

де ЧП – чистий прибуток після оподаткування;

ОР – чистий обсяг

валового доходу від реалізації продукції;

ЧП / ОР –

коефіцієнт прибутковості реалізації продукції;

ККП – коефіцієнт капіталізації чистого прибутку (частка

чистого прибутку, перерахована в власний капітал після виплати дивідендів,

премій та погашення збитків діяльності з чистого прибутку);

А – обсяг валюти активів підприємства;

ВК – обсяг власного капіталу підприємства;

А / ВК – коефіцієнт леверіджу активів;

КОА – коефіцієнт оборотності активів (відношення ОР/А).

Формула (1.5) після підстановок показує, що модель

економічного росту підприємства, по суті, характеризується відносним зростанням

частки рентабельності власного капіталу підприємства по чистому прибутку,

розподіленому на зростання власних джерел капіталу підприємстваю

Фінансова стабільність – це спроможність

підприємства досягати стану фінансової рівноваги при збереженні достатнього

ступеня фінансової стійкості та зберігати цей стан у довгостроковій перспективі

при ефективному управлінні фінансами. Складовими елементами фінансової

стабільності є:

фінансова рівновага підприємства – це

відповідність обсягів формування та використання (споживання) власних

фінансових ресурсів;

ресурсна стійкість – це оптимальна

структура трудових і матеріальних ресурсів підприємства;

потенційна стійкість – це можливість

підприємства щодо нарощування обсягів діяльності та його спроможність вийти на

новий рівень фінансової рівноваги.

фінансова стійкість – це такий стан

фінансових ресурсів підприємства, за якого раціональне розпорядження ними є

гарантією наявності власних коштів, стабільної прибутковості та забезпечення

процесу розширеного відтворення.

Існує багато

підходів до прогнозування фінансової неплатоспроможності суб'єктів

господарювання методик прогнозування банкрутства. У закордонній практиці

поширення придбали дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів

[58,с.68].

Модель Альтмана

(розроблена в 1968 році і відома також за назвою «розрахунок Zпоказника» —

інтегрального показника рівня погрози):

(1.6)

(1.6)

де Х1

= (Поточні активи Поточні пасиви) / Обсяг активу;

Х2 =

Нерозподілений прибуток / Обсяг активу;

Х3 =

Прибуток до виплати відсотків / Обсяг активу;

Х4 =

Ринкова вартість власного капіталу / Позикові засоби;

Х5 =

Виторг від реалізації / Обсяг активу;

При Z < 1,8 імовірність

банкрутства дуже висока; 1,8 < Z < 2,7 імовірність банкрутства середня;

2,7 < Z < 2,99 імовірність банкрутства невелика; Z > 2,99 імовірність

банкрутства незначна.

РОЗДІЛ 2

АНАЛІЗ ТА

ДІАГНОСТИКА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА ТОВ “ПРОВАНСЕ”

2.1 Загальна

характеристика діяльності ТОВ “Провансе”

Товариство з обмеженою відповідальністю «Провансе», створене відповідно

до чинного законодавства України, зареєстроване Печерською районною у м. Києві

державною адміністрацією 18.09.2002 року, про що зроблено запис 18.09.2002 року

в журналі обліку реєстрації за № 34275, ідентифікаційний код 33398787.

Засновниками Товариства є:

Громадяни України:

АВРАМЕНКО Вячеслав Валентинович, 20.10.1967 р.н., ідентифікаційний номер

2476404556, паспорт СО 049655, виданий Шевченківським РУГУ МВС України в

м.Києві 19.01.1999 року, що мешкає за адресою Україна, м.Київ, вул.П.Орлика,

буд.22/2, кв.23.

СУЛЕЙМАНОВА Олександра Юріївна, 30.08.1978 р.н., ідентифікаційний номер 2873105646,

паспорт СН 622417, виданий Мінським РУГУ МВС України в м.Києві 18.11.1997 року,

що мешкає за адресою: Україна, м.Київ, вул.Гер.Дніпра, буд.30, кв.53.

Повне найменування Товариства українською мовою Товариство з обмеженою

відповідальністю «Провансе».

Місцезнаходження Товариства: Україна, м.Київ, вул.Бальзака, буд.24а.

Фінансові реквізити ТОВ “Провансе” – р/р 2600560321445 в АКБ “Меркурій”

МФО 300755, генеральний директор Маноха Г.С.

Форма власності – 20 (КОЛЕКТИВНА ВЛАСНІСТЬ).

Види діяльності: (ЗКГНГ)

71130 ОПТОВА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ,'КРІМ СПОЖИВЧОЇ КООПЕРАЦІЇ

712110 РОЗДРІБНА ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ, КРІМ СПОЖИВЧОЇ

КООПЕРАЦІЇ

61110 ЗАГАЛЬНІ БУДІВЕЛЬНІ ОРГАНІЗАЦІЇ

72200 ЗОВНІШНЯ ТОРГІВЛЯ НЕДЕРЖАВНИХ ОРГАНІЗАЦІЙ

Статутний фонд /капітал/ Товариства складається з грошових внесків

Засновників і становить 16 500 (шістнадцять тисяч п'ятсот) гривень.

Статутний фонд /капіталу розподіляється між Засновниками наступним чином:

частка у статутному фонді /капіталі/ АВРАМЕНКА В'ячеслава Валентиновича

формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двісті

п'ятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів;

частка у статутному фонді /капіталі/ СУЛЕЙМАНОВОЇ Олександри Юріївни

формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двісті

п'ятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів.

Вкладами Засновників та Учасників може бути рухоме та нерухоме майно,

інші матеріальні цінності, цінні папери, інтелектуальна власність, шо визнана і

оцінена у грошовому розмірі Учасниками.

Устаткування, машини, обладнання та інше майно в натуральній формі

передаються Товариству відповідним Учасником за місцезнаходженням Товариства.

У Товаристві створюється резервний фонд у розмірі 25% від статутного

фонду/капіталу/ Товариства. Розмір щорічних відрахувань до резервного фонду

становить 5% суми чистого прибутку.

За рішенням Загальних зборів Учасників Товариства за рахунок прибутку,

отриманого від діяльності Товариства, можуть утворюватись інші фонди Товариства

та затверджуються положення про порядок їх використання.

Товариство створене з метою здійснення виробничо-господарської,

комерційної та інших видів діяльності та отримання на цій основі максимального прибутку

Учасниками Товариства.

Предметом діяльності Товариства згідно Статуту є торгівля та послуги:

оптова та роздрібна торгівля промисловими та продовольчими товарами за готівковий

та безготівковий рахунок;

оптова та роздрібна торгівля склопакетами за готівковий та безготівковий

рахунок;

оптова та роздрібна торгівля паперовою та полімерною тарою за готівковий

та безготівковий рахунок;

оптова та роздрібна торгівля будівельними матеріалами та витратними

матеріалами будівельного призначення;

оптова, консигнаційна, комісійна та роздрібна торгівля товарами народного

споживання, промисловими та продовольчими товарами на Україні та за її межами;

оптова, роздрібна та комісійна торгівля товарами промислово-технічного призначення,

сільськогосподарською продукцією, рибопродуктами;

купівля та продаж сільськогосподарської продукції та товарів народного

споживання у населення та організацій;

оптова та роздрібна торгівля автотоварами;

оптова та роздрібка торгівля газом;

торгівля нафтопродуктами, паливно-мастильними матеріалами;

здійснення закупівлі, поставок і реалізації сировини металів та виробів

з них, різних видів газу, нафти і інших енергоносіїв та продуктів їх переробки,

паливно-мастильних матеріалів;

торгівля витратними матеріалами для підприємств торгівлі;

гарантійне обслуговування обладнання підприємств торгівлі;

торгівельнопосередницька, маклерська, брокерська діяльність;

експортно-імпортні операції;

створення та організація профільних, універсальних, комерційних та

комісійних магазинів, здійснення фірменої торгівлі, розвиток нових прогресивних

форм торгівлі та послуг за валюту країни місцезнаходження Товариства та за

іноземну валюту відповідно до чинного законодавства України, включаючи

консигнацію, торгівлю по каталогам, посилочну та оптову торгівлю, лізинг,

торгівлю в кредит, відкриття магазинів у вільній митній зоні;

створення оптово-роздрібних підприємств торгівлі і послуг населенню;

створення кафе, барів, ресторанів та інших підприємств громадського

харчування, виробництво та реалізація їжі хлібо-булочних та кондитерських

виробів;

надання коштів у позику, в тому числі і на умовах фінансового кредиту;

надання займів фінансовими активами;

надання послуг у проведенні технічних, економічних, юридичних та інших

консультацій, маркетингу та реклами;

надання посередницьких, комерційних, дилерських та дистриб'юторських

послуг виробничого та невиробничого призначення;

надання маркетингових, консультаційних, інформаційних та посередницьких

послуг;

виконання представницьких функцій і конкретних доручень підприємств,

організацій та приватних осіб, надання агентських послуг;

надання складських послуг;

надання послуг населенню і підприємствам на підставі договорів прокату;

виконання робіт по пакуванню, складуванню, експедуванню і перевезенню

вантажів автомобільним, залізничним, повітряним, річковим і морським

транспортом, будівництво і експлуатація шляхів сполучення, транспортних засобів

і комунікацій; надання транспортно-експедиційних послуг при перевезеннях

зовнішньоторговельних і транзитних вантажів;

надання транспортних послуг громадянам та організаціям;

надання транспортне-експедиційних послуг;

внутрішні та міжнародні доставки та перевезення вантажів та пасажирів

морським, автомобільним, повітряним, річковим, залізничним транспортом;

надання транспортних та інших послуг в галузі комунікацій та зв'язку

(телефон, телеграф, електронна пошта та ін.);

створення власного автомобільного та машинно-тракторного парку;

створення та експлуатація СТО та реалізація автомобілів, запчастин;

ремонт, технічне і сервісне обслуговування автомобільного, залізничного,

водного, авіаційного транспорту, електромеханічного обладнання, будівельної,

обчислювальної та іншої техніки і технічних засобів;

перепродажна підготовка, в т.ч. з метою підвищення комфортності

транспортних засобів, їх ремонт і сервісне обслуговування;

відновлення та ремонт деталей, вузлів та агрегатів автомобілів, їх

реалізація та реалізація запасних частин;

Зовнішньоекономічна діяльність:

товарообмінні (бартерні) операції та іншу діяльність побудовану на

формах зустрічної торгівлі між суб'єктами зовнішньоекономічної діяльності та

іноземними суб'єктами господарської діяльності;

посередницькі операції при здійсненні яких, право власності на товар не

переходить до посередника (на підставі комісійних, агентських договорів,

договорів-доручень та інших), здійснює без обмежень.

Види діяльності, щодо яких законодавством передбачене ліцензування, Товариство

здійснює після одержання відповідного дозволу /ліцензії/.

Основним видом діяльності ТОВ “Провансе” на сучасному етапі розвитку є

імпортування комплектуючих для збирання та виготовлення метало пластикових

вікон та дверей німецьких фірм “KBEFenstersysteme” та “REHAU”. Імпортовані

комплектуючі з оптового складу ТОВ “Провансе” реалізуються будівельним фірмам

та мінізаводам на Україні по збиранню та монтажу металопластикових вікон та

дверей безпосередньо у будинках замовників.

Враховуючи вказаний основний вид торгово-посередницької діяльності ТОВ

“Провансе”, яке не виконує власноруч переробки імпортуємої продукції, його

організаційна структура побудована за функціональною структурою з інтегрованим

сумісництвом функцій, характерним для малого підприємства (рис.2.1):

1. Директор ТОВ “Провансе” – Маноха Г.С. з функціями :

-

виконавчий

директор;

-

фінансовий

директор;

-

менеджер

по зовнішньоекономічним операціям;

-

менеджер

по оптовій торгівлі на внутрішньому ринку;

2. Головний бухгалтер ТОВ “Провансе” – Живаліна Н.В. з функціями:

-

загальна

бухгалтерія;

-

зовнішньоекономічні

операції;

-

фінансовий

аналіз діяльності підприємства та звітність;

-

взаємовідносини

з банками;

3. Начальник відділу логістики ТОВ “Провансе” – Передерій Г.О. з

функціями :

-

управління

оптовими складами імпортованої продукції;

-

планування

імпортних товарних потоків та митні операції;

-

планування

товарних потоків постачання продукції з оптових складів клієнтам;

-

юридичне

та економічне оформлення імпортних контрактів та контрактів на реалізацію

продукції на Україні;

4. Наймані робітники обслуговування оптових складів ( 5 працівників в

2004 році та 14 працівників у 2005 році) з функціями:

водії – грузові оператори;

охорона складів;

оператори-бухгалтери комп’ютерного обліку товарів та

оформлення товаро-супровідних документів;

Рис.2.1 Організаційна

та функціональна структура ТОВ “Провансе”

2.2 Аналіз

основних операцій та формування фінансових потоків в ТОВ “Провансе”

Під

класичними торговельно-посередницькими операціями розуміють операції, пов'язані

з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента

незалежним від нього торговельним посередником (резидентом чи нерезидентом) на

основі угоди або доручення.

Торговельне

посередництво це досить широке поняття, що охоплює чимале коло послуг:

перепродаж товару; пошук закордонного контрагента; підготовка і укладання

угоди; кредитування сторін; здійснення транспортно-експедиторських операцій;

страхові операції; проведення рекламних заходів; технічне обслуговування

[32,c.77].

До

торговельно-посередницьких фірм належать фірми, що з юридичного і

господарського погляду не залежать від виробника або споживача товару (сюди,

звичайно, не входять філії або дочірні товариства промислових компаній). Вони

діють заради одержання прибутку, що створюється або як різниця між цінами, за

якими вони купують і продають товар, або як винагорода за послуги. Як правило,

торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча

найбільші з них можуть і обробляти куплений товар.

Використання

торговельних фірм дає певні переваги [40].

1.

Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію

збутової мережі на території країни-імпортера, тому що торговельно-посередницькі

фірми мають свою власну матеріально-технічну базу (складські приміщення,

демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2.

Вони звільняють експортера від багатьох турбот, пов'язаних із реалізацією

товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3.

Суттєвим є використання капіталу торговельно-посередницьких фірм на основі

короткострокового і середньострокового кредитування. Тут велике значення мають

стійкі зв'язки торговельно-посередницьких фірм із банками, страховими

компаніями.

4.

Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками

(наприклад, брокерами в Англії) і недоступні для прямих контактів із

споживачами.

Недоліком

використання посередників є те, що експортер позбавлений безпосередніх

контактів із ринками збуту і цілком залежить від сумлінності посередника.

Торговельно-посередницькі

операції можна поділити на чотири види: з перепродажу; комісійні; агентські;

брокерські [46].

Операції

з перепродажу здійснюються торговельним посередником від свого імені і за свій

рахунок. Тут торговельний посередник є стороною договору як з експортером, так

і з покупцем. Розрізняють два види операцій з перепродажу.

До

першого виду належать операції, коли торговельний посередник відносно

експортера є покупцем. Він стає власником товару і може реалізувати його будь-кому

і за будь-якою ціною. Термінологія, що стосується таких посередників, різна:

-

Merchant Англія,

США;

-

Handler ФРН;

-

Stockholder

ринок чорних металів Англії;

-

Operator торговці

цукром на Нью-Иоркській біржі;

-

Dealer торговці

какао на Лондонській біржі;

-

Principal

торговці кольоровими металами.

Другий

вид операцій коли експортер і торговельний посередник підписали договір про

продаж товарів на певній території, у конкретний термін (вказуються й інші

деталі) згідно з договором. Термінологія торговців за цим договором також

різна:

Distributor

США, Англія;

Vertragshandler

ФРН.

Отже,

посередництво згідно з договором полягає в просуванні товарів від експортера до

споживача, при цьому торговець зобов'язаний дотримуватися певних умов

експортера.

Комісійні

операції це укладення однією стороною (місіонером), за дорученням другої

сторони (комітента), угод від свого імені, але за рахунок комітента.

Взаємовідносини регулюються договором. Комітент залишається до кінця власником

товару. Комісіонер же не купує товару (він залишається в руках експортера). Але

для третьої сторони (покупця) стороною договору є комісіонер, а комітента він

може і не знати. Комісіонер одержує винагороду або як відсоток, або як різницю

між ціною, установленою комітентом, і ціною продажу.

Якщо

покупець не може розплатитися з комісіонером, то в комісійний договір

включається умова про поруку комісіонера за виконання угоди покупцем, тобто

гарантії комітента від несплати. Така умова називається делькредере (del

credere). У договорі вказується при цьому ціна (максимальна або мінімальна), а

також термін передання грошей комісіонером комітентові.

Якщо

замовлення йде від імпортера комісіонеру (тобто навпаки) на купівлю в країні

експортера товарів, то він називається індентом (indent). Він може бути

закритим, якщо імпортер точно вказує в замовленні, де і що купити, або

відкритим, якщо індент надає комісіонеру право вибору покупця.

Різновидом

комісійних угод є консигнаційні угоди. Це продаж товарів зі складу комісіонера,

але товар належить консигнанту, тобто експортеру. Консигнаційна форма торгівлі

використовується у разі слабкого освоєння ринку або при поставці нових товарів

чи товарів масового виробництва, у стійкому збуті яких експортер не впевнений.

Це

зручна форма торгівлі, що дає змогу ознайомитися з товаром і вибрати потрібний.

Агентські

операції це доручення однієї сторони, що називається принципалом, другій

стороні, яка іменується агентом, здійснення юридичних угод за рахунок і від

імені принципала (комісіонер діє від свого імені) на визначеній території.

Незалежність агента виявляється в тому, що він не перебуває в трудових

відносинах із принципалом і здійснює свою діяльність самостійно на основі

агентської угоди. Він є юридичною особою, зареєстрованою у торговельному

реєстрі. Агент лише сприяє угоді, але сам не є стороною, тобто контракт про

купівлю не укладає. Термінологія щодо таких посередників різноманітна: в Англії

і США це агент і принципал, у ФРН, Японії торговельний представник, у

Скандинавських країнах агент і підприємець, у Латинській Америці повірений і

довіритель. Плутанина полягає в тому, що в Англії і США під агентством часто

розуміють усі види посередництва.

Брокерські

операції це встановлення через посередни-каброкера (англ. broker, франц.

courtier, нім. makler) контактів між продавцем і покупцем (а також між

страховиком і страхувальником, судновласником і фрахтувальником). Брокер не є

стороною в договорі, а використовується лише для інформування двох сторін, що

беруть на себе зобов'язання за угодою. На відміну від агента, він не перебуває

в договірних відносинах зі сторонами, а діє на основі окремих доручень.

Крім

головної функції знайти покупця для продавця або, навпаки, продавця для покупця

брокер виконує певні додаткові функції. Зокрема, він здійснює:

-

контроль

за виконанням контракту і пред'явленням рекламацій;

-

іноді

бере на себе обов'язки делькредере;

-

підбір

партії товару визначеного асортименту;

-

збір

інформації про стан ринку.

Брокер

одержує винагороду, що називається брокередж (brokerage англ.), куртаж

(courtage франц.), провізіон (provision нім.). Розмір цієї винагороди за

товарними операціями коливається від 0,25 до 23%.

Брокер

не має права представляти інтереси іншої сторони або приймати від іншої сторони

комісію, за винятком випадків, коли на це є згода клієнта. Іноді посередниками

можуть бути два брокери один за дорученням продавця, другий за домовленістю

покупця. Брокери спеціалізуються на продажі, купівлі одного виду товару, біржового

або аукціонного.

Типові умови імпортних

контрактів ТОВ “Провансе”

2.3 Ретроспективний

аналіз фінансового стану ТОВ “Провансе” у 2003 –2006 роках

Аналіз фінансово-економічного

стану підприємства і керування його фінансами проводиться на основі його

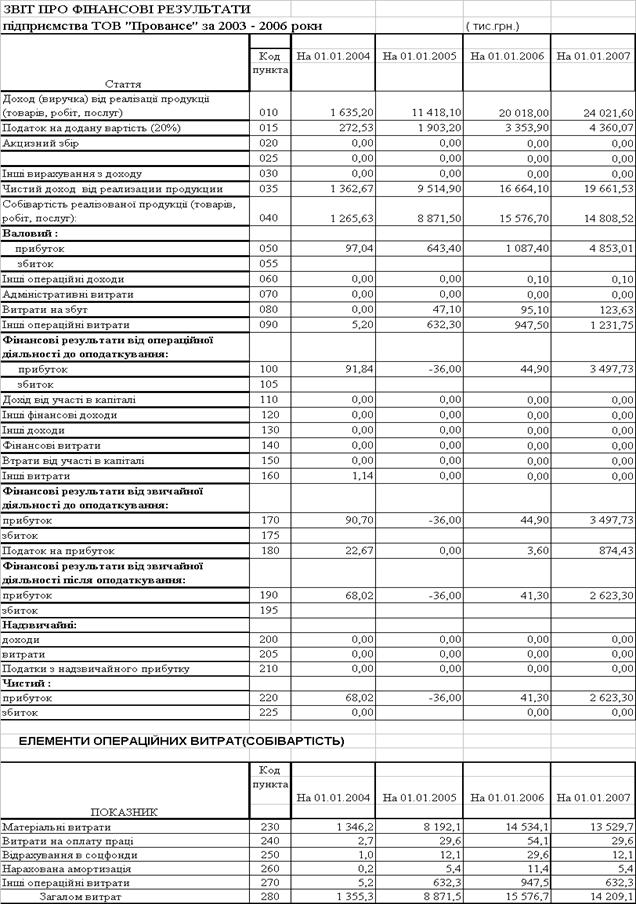

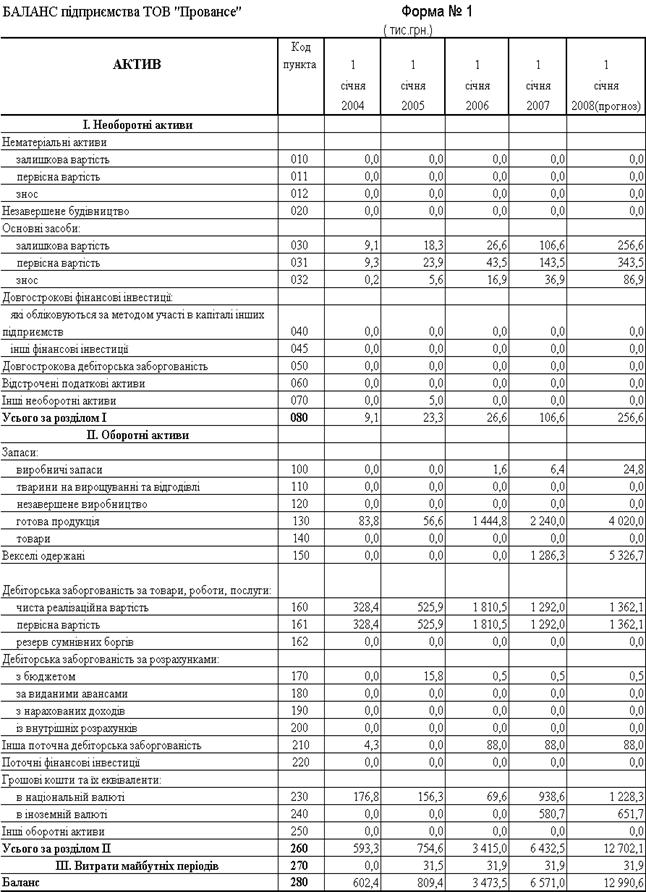

фінансових звітів [44, с.5] :

Форма №1

“Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і

капітал підприємства на встановлену дату [21,с.3].

Форма №2 “Звіт

про фінансові результати”, що містить дані про доходи, витрати і фінансові

результати діяльності підприємства за звітний і попередній періоди [22, с.3].

У Додатку А

приведені баланси підприємства ТОВ „Провансе” за 2003 2006 роки та звіти про

фінансові результати за 2003 2006 роки.

В Додатку А також

представлені результати вертикального та горизонтального розрізу при аналізі

динаміки статей балансів підприємства та звітів про фінансові результати.

Розрахунки виконані з використанням ”електронних” таблиць EXCEL 2000 згідно

статистичних алгоритмів робот [44,с.13], [47,с.24].

Аналіз

результатів первинної статистичної обробки балансових звітів та звітів про

фінансові результати діяльності ТОВ “Провансе” за 2003 – 2006 роки, наведених в

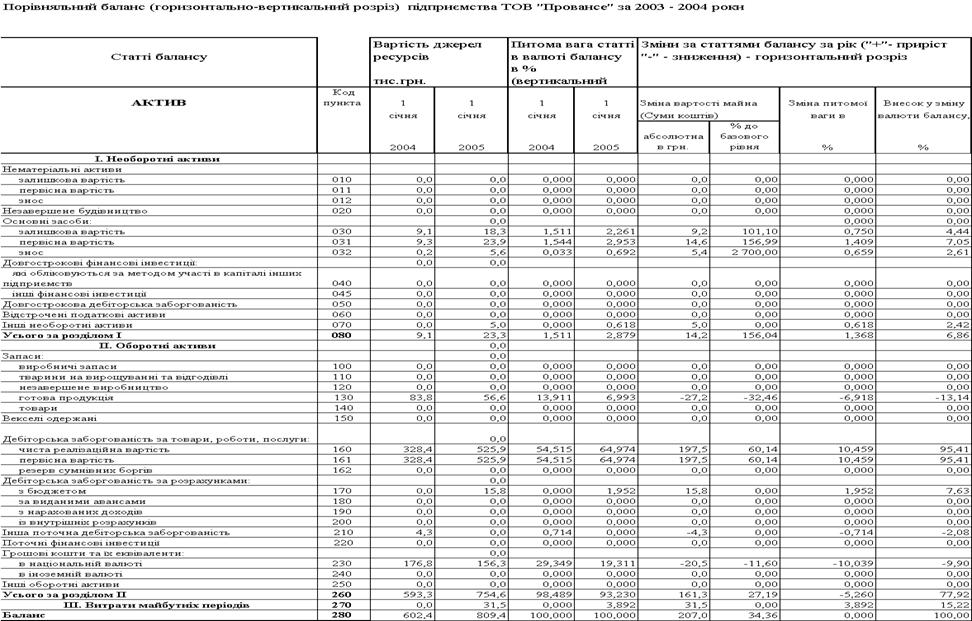

Додатку А, табл.2.2 – 2.3 та на графіках рис.2.1 – 2.2 , показує :

валюта активів

балансу у 2004 році зросла на + 34,6 % відносно рівня 2003 року, у 2005 році

зросла на + 329,1 % відносно рівня 2004 року, а у 2006 році ще зросла на +

186,3 % відносно рівня 2005 року, тобто валюта балансу за три роки зросла з

602,4 тис.грн.. до 6 571,0 тис.грн..( базовий індекс росту з рівня 2003 року –

21,56);

необоротний

капітал (основні фонди) підприємства займають незначну долю 0,8 –2,9 % в валюті

баланса, тобто підприємство – чисто торгівельне, а основні фонди – це

нестаціонарні склади та офісне обладнання.

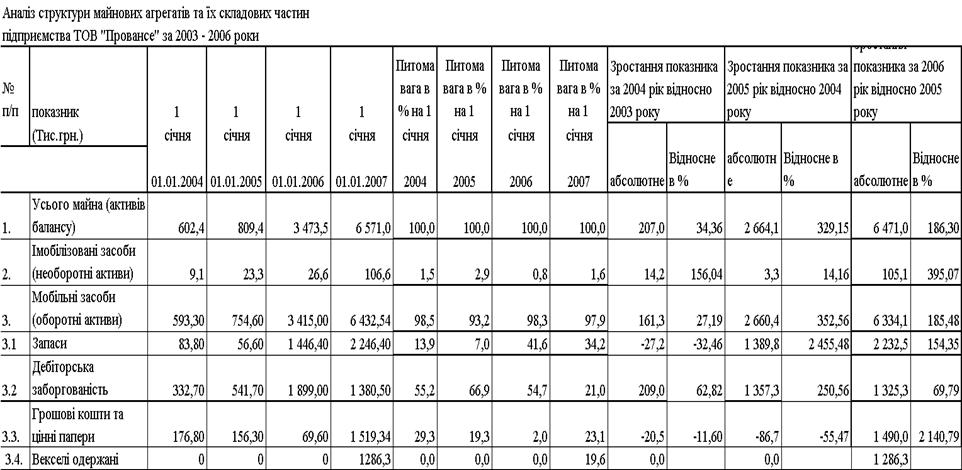

Таблиця 2.2

Аналіз динаміки та структури майна ТОВ “Провансе”

|

|

|

Рис.2.1. Динаміка структури агрегатів майна (активів) ТОВ

“Провансе”

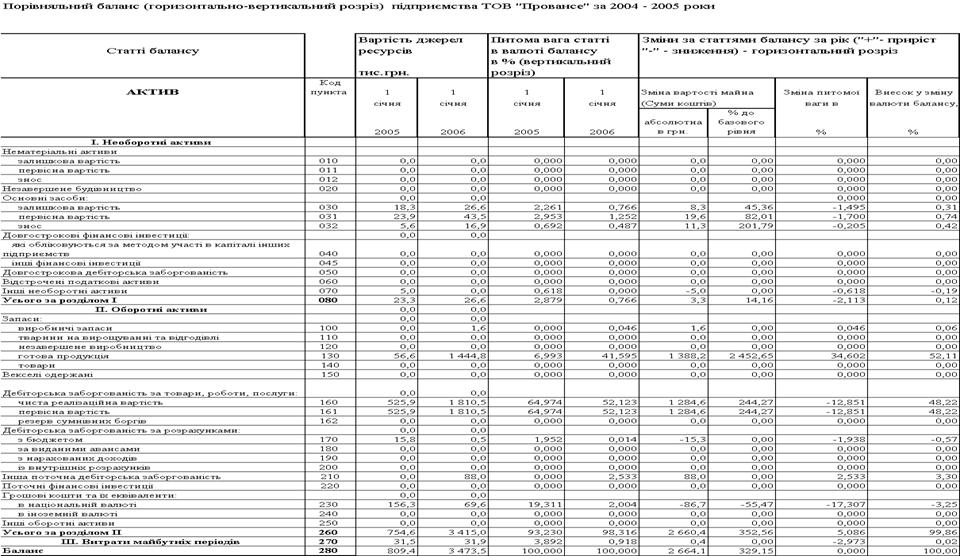

динаміка структурної долі грошових коштів характеризується

стрімким падінням з рівня 29,3% (2003) до 19, 3% (2004) та до 2,0% у 2005 році,

а потім стрімким підвищенням до рівня 23,1% у 2006 році;

динаміка структурної долі запасів характеризується

падінням з рівня

13,9 %(2003) до рівня 7,0%(2004), стрімким нарощуванням до

рівня 41,6% у 2005 році та оптимізаційним зниженням до рівня 34,2% у 2006 році;

динаміка структурної долі дебіторської заборгованості

характеризується підвищенням з рівня 55,2%(2003) до 66,9%(2004), падінням до рівня

54,7% у 2005 році та стрімким падінням до рівня 21,0% у 2006 році при введенні

операцій отримання авальованих векселів (19,6% частка у 2006 році) замість

оплати грошовими коштами в розстрочку за відпущену продукцію;

Таким чином, для 2005 року для активів підприємства були

характерні процеси різкого нарощування запасів за рахунок практично повного

використання грошових коштів підприємства, при цьому 54,7% активів займала

дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси,

тобто розвиток підприємства залежить від надходження коштів від реалізації для

придбання в запаси наступної партії продукції, яка, в основному, імпортується

зза кордону та реалізується оптом на Україні.

У 2006 році після експериментального введення вексельного

обігу – часткової оплати відпущеної продукції авальованими векселями як

покупця, так і інших емітентів, замість 100% продажу продукції в розстрочку

через комерційний кредит дебіторської заборгованості, вдалося різко наростити

грошові кошти в касі підприємства за рахунок вексельних банківських кредитів,

тобто дострокового отримання коштів з дисконтом по строковим векселям при їх

обліку в комерційному банку.

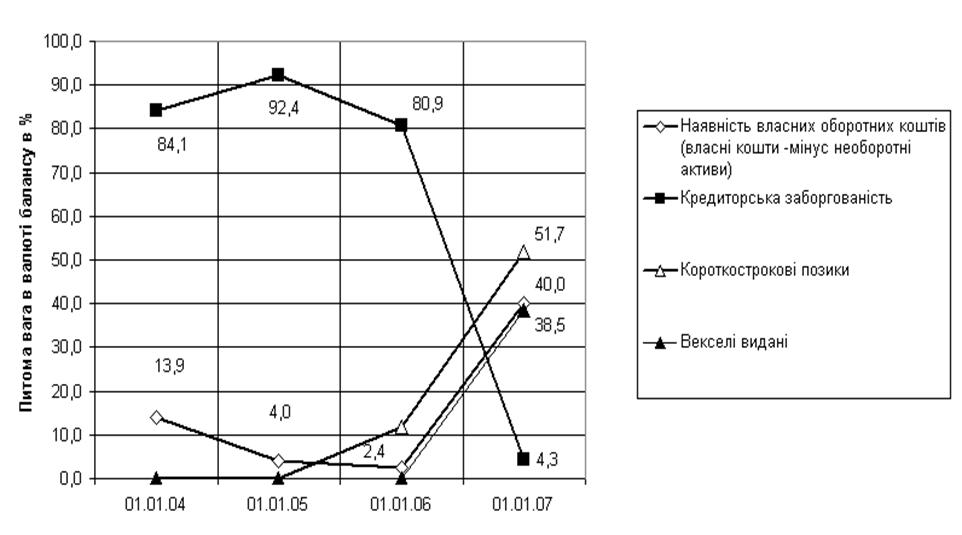

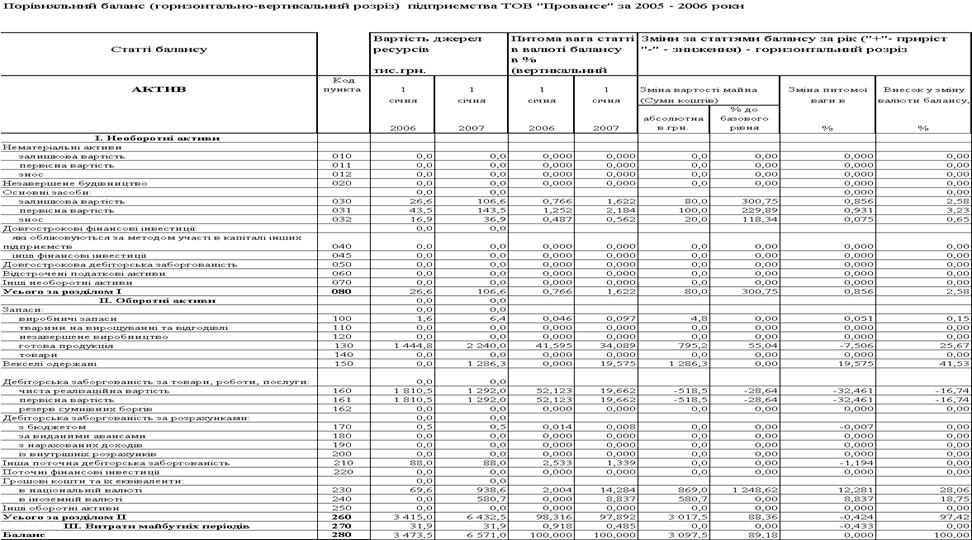

Таблиця 2.3

Динаміка джерел (ресурсів) підприємства ТОВ “Провансе”

Рис.2.2. Динаміка структурних частин джерел ресурсів ТОВ

“Провансе”

Як видно із даних табл.2.3 основними джерелами ресурсів

підприємства ТОВ “Провансе” є власний капітал та короткострокові позичені

кошти, представлені у 2003 –2004 роках тільки комерційними кредитами

кредиторської заборгованості, а з 2005 року ще й короткостроковими кредитами

банків та власними емітованими переказними векселями, виданими в оплату за

послуги і матеріальні поставки, та приймаємими в оплату за відпущену продукцію

(вексель з оборотом на себе):

кредиторська заборгованість у 2004 році зросла на +47,3%

відносно рівня 2003 року, у 2005 році різко зросла на +275,8% відносно рівня

2004 року, у 2006 році різко впала до 7,0% при введенні вексельної оплати за

отриманий матеріал від закордонних партнерів та залишенні комерційного кредита

тільки за надані послуги в Україні;

власний капітал знизився у 2004 році на – 39,9% відносно

рівня 2003 року за рахунок збитковості діяльності підприємства у 2004 році, у

2005 році різко зріс на + 96,4% відносно рівня 2004 року, а у 2006 року за

рахунок різкого зростання прибутковості діяльності зріс на 2475% відносно рівня

2005 року;

якщо у 2003 році структурна доля власного капіталу у

валюті ресурсів займала долю у 15,4%, а структурна доля позикових коштів у

вигляді кредиторської заборгованості – долю у 84,1%, то у 2006 році структурна

доля власного капіталу у валюті ресурсів займає долю у 41,6%, а структурна доля

позикових коштів у вигляді кредиторської заборгованості, короткострокових

банківських кредитів та виданих векселів – долю у 56,0%,

Таким чином, якщо у 2003 році ТОВ “Провансе”, не залучаючи

банківських кредитів, жило за рахунок комерційного кредитування з боку

експортерів, які надавали підприємству продукцію для реалізації на основі

комерційного кредиту, тобто оплати за імпортовану продукцію на умовах

банківського переказу через 60 днів після поставки продукції на митний кордон

України, то у 2006 році стратегія фінансування в ТОВ “Провансе” змінилася за

рахунок впровадження вексельних операцій як для зменшення дебіторської заборгованості,

так і для зменшення кредиторської заборгованості.

В той-же час, оскільки доля необоротних коштів займає у

2003 2006 роках до 1,9 % валюти баланса, то для функціонування грошового

капіталу використовується власний оборотний капітал підприємства, який

становить 14% (2003) та 40%(2006) від валюти балансу (Рис.2.2).

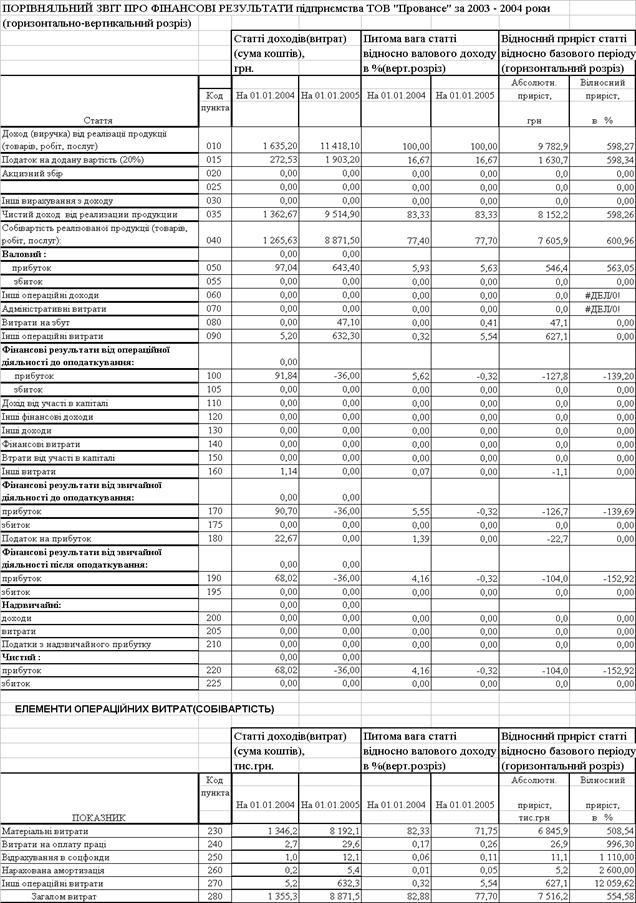

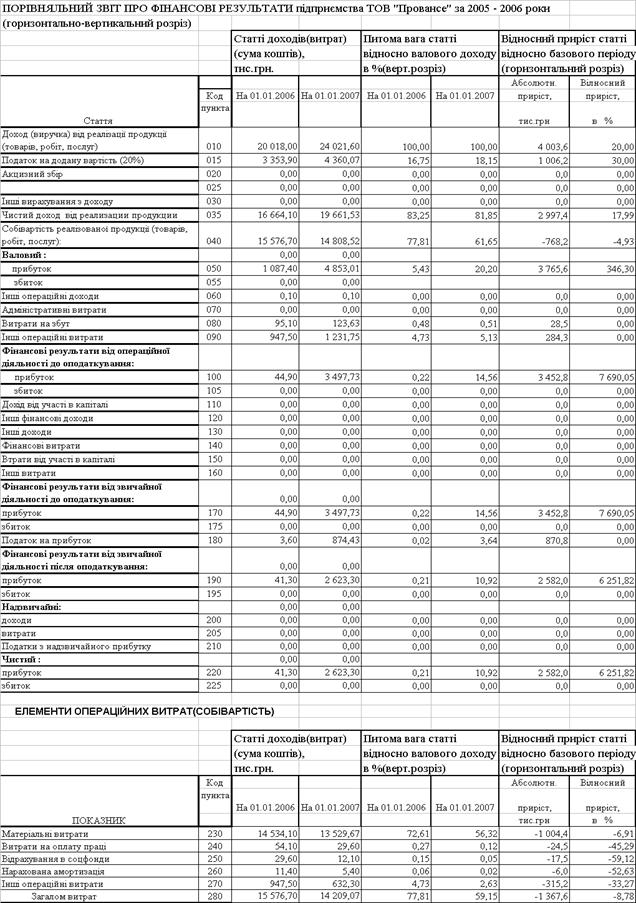

Аналіз динаміки показників звітів про фінансові результати ТОВ

“Провансе”, наведених в Додатку А та на рис.2.3 –2.5 показує :

Рис. 2.3 Динаміка абсолютного росту валюти балансу та

обсягів чистих доходів, витрат, валового прибутку від реалізації продукції в

ТОВ “Провансе”

-

обсяги чистого доходу від реалізації продукції в

2003 – 2006 роках значно нарощуються з рівня 1 362 тис.грн.(2003) до рівня 9

515 тис.грн. у 2004 році, до рівня 16 664 тис.грн. у 2005 році та до рівня 19

661 тис.грн. у 2006 році;

-

ланцюговий темп приросту обсягів доходів від

реалізації становить +598,3% у 2004 році відносно 2003, +75,32% у 2005 році

відносно рівня 2004 року, + 17,9% у 2006 році відносно 2005 року;

ланцюговий темп приросту собівартості випуску та

реалізації продукції становить + 600, 96% у 2004 році відносно 2003 та + 75,58%

у 2005 році відносно рівня 2004 року, що практично відповідає темпам приросту

обсягів доходів від реалізації,тобто підприємство розвивалось екстенсивним

шляхом, але в 2006 році темп приросту собівартості становив –4,93%, що свідчить

про перехід підприємства на шлях інтенсифікації своєї роботи;

базовий індекс темпу росту чистого валового доходу від реалізації

продукції підприємства за 2003 –2006 роки становить 14,43, що перевищує базовий

індекс росту валюти балансу 10,91 та свідчить про підвищення віддачі активів

валюти балансу підприємства;

Як показують структурні графіки рис.2.4, 2.5:

основна складова доля в структурі собівартості від 92,3%

до 95,2% це витрати на придбання товарної продукції для оптового перепродажу,

при цьому ця вагова частка в собівартості зростає;

-

доля інших операційних витрат становить від 4,45 %

до 7,1 %, що, відповідно, залишає незначну долю на оплату праці менеджерів ТОВ

“Провансе” та амортизаційні відрахування на утримання основних фондів офісу.

Рис.2.4. Структура статей собівартості виробництва та реалізації

продукції в ТОВ “Провансе” в 2006 році

Рис.2.5 Динаміка структури статей собівартості виробництва та

реалізації продукції в ТОВ “Провансе” в 2004 – 2005 роках

2.4 Аналіз

основних проблем та ризиків фінансової політики забезпечення діяльності ТОВ

“Провансе”

В Додатку Б наведені алгоритми

розрахунків показників фінансового стану підприємства [44,с.14] з використанням

форм фінансової звітності – Форма 1 “Баланс” [21,с.5] та Форма 2 “Звіт про результати

фінансової діяльності” [22,с.6].

В Додатку В наведені результати розрахунків показників

фінансового стану підприємства за алгоритмами , наведеними Додатку Б.

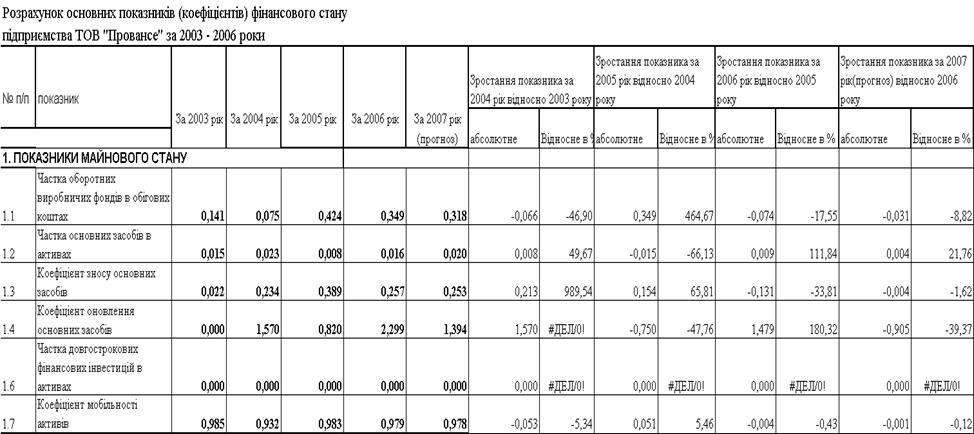

Аналіз

результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та

звітів про фінансові результати діяльності ТОВ “Провансе” за 2003 –2006 роки,

проведемо за даними Додатку Б на графіках рис.2.6 – 2.8.

Рис.2.6 Динаміка

показників ліквідності балансу підприємства „Провансе” у 2003 –2006 роках

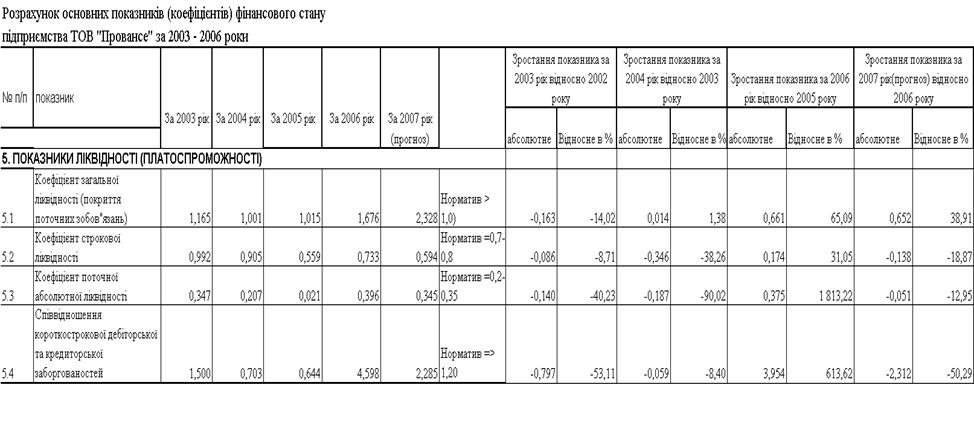

Аналіз графіків, наведених на рис.2.6, показує:

у 2003 2004 роках всі нормативи ліквідності балансу в ТОВ

„Провансе” знаходились в нормативному діапазоні стійкого ліквідного стану

підприємства;

у 2005 році різко знизився до нуля показник абсолютної ліквідності

за рахунок повного використання грошових коштів на придбання підвищеної норми

запасів(остання партія ввезення продукції через Латвію до ліквідації договору

про вільну торгівлю з Україною при вступі Латвії до Європейського Союзу) та за

тими же причинами став нижче нормативного діапазону показник строкової

ліквідності;

у 2006 році підприємство провело оптимізацію запасів та

ввело програму інтенсифікації обороту розрахунків при введенні вексельної форми

розрахунку за відпущену продукцію, що різко підвищило рівень готівкових коштів

(каса+розрахунковий рахунок) та дозволило підняти показники абсолютної та

строкової ліквідності підприємства до нижньої границі діапазону стійкого рівня

ліквідності підприємства;

Аналіз графіків, наведених на рис.2.7, показує :

у 2003 – 2005 роках показник відношення короткострокової

дебіторської та кредиторської заборгованостей був суттєво нижче 1,0, тобто

значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами

необхідно було не тільки отримати кошти дебіторської заборгованості за

відпущені товари, але і реалізувати частину продукції, яка знаходилась в

товарних запасах та ще не була продана;

у 2006 році при впровадженні стратегії вексельних

розрахунків, проблему поточної кредиторської заборгованості вдалося вирішити за

рахунок оплати поставок продукції за кордону строковими векселями, тобто

перевести поточну кредиторську заборгованість в вексельний кредит. В той же

час, як показують графіки на рис.2.7, проблема перевищення суми кредиторської

заборгованості та виданих векселей над сумою дебіторської заборгованості та

отриманих векселей в оплату відпущеної продукції залишилася та потребує свого

подальшого вирішення.

Таким чином, у 2005 році підприємство попало в кризову

полосу неліквідності балансу в короткострокових періодах, що зафіксовано у

раніше вказаному факті використання у 2005 році всієї грошової маси на

закупівлю товарних запасів. В той же час проблема 2005 року виникла за рахунок

входу Латвії в Європейський Союз та необхідність використання останньої

можливості льготних поставок комплектуючих через Латвію по договору про вільну

торгівлю між Латвією та Україною.

Рис.2.7. Динаміка рівня покриття кредиторської заборгованості

дебіторською в ТОВ “Провансе” з врахуванням введення вексельної форми

розрахунків у 2006 році

Рис.2.8. Динаміка рентабельності активів та власного

капіталу підприємства ТОВ „Провансе” у 2003 – 2006 роках

Аналіз рентабельності активів та власного капіталу ТОВ „Провансе”

показує, що діяльність може бути охарактеризована наступними показниками

(Додаток В та рис.2.8) :

1. Ресурсовіддача активів в чисту виручку зросла з рівня

2,26 (2003) до 11,76 у 2004 році та поступово зменшилась до рівня 4,8 у 2005

році та до рівня 2,99 у 2006 році, тобто з розширенням обсягів діяльності

ефективність використання активів знижується;

2. Рентабельність активів та власного капіталу по валовому

прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції)

на протязі 2003 –2006 року є позитивною та має високі значення (від 40% до

900%).

3. Витрати на реалізацію та інші статті позареалізаційних

витрат, які не входять до виробничої собівартості продукції, у 2004 році

перевищують валовий реалізаційний прибуток, що приводить до збиткової

діяльності по показнику загального операційного прибутку. При цьому

рентабельність власного капіталу по чистому прибутку після оподаткування у 2004

році є негативною величиною (64%).

4. Рентабельність реалізованої продукції по чистому прибутку

після реалізації у 2004 – 2005 роках близька до нуля, що характерне для

торгових посередників, які самі не створюють доданої вартості, і тільки у 2006

році рентабельність реалізованої продукції має значення 10,9%, що свідчить про

перехід підприємства до прибуткової стратегії діяльності

На рис.2.9 наведені характеристики ділової активності

(швидкості обороту окремих характерних агрегатів активів та пасивів балансу)

ТОВ „Провансе”.

Рис. 2.9. Характеристики динаміки показників ділової активності

ТОВ „Провансе” у 2003 – 2006 роках

Як показано на графіках рис.2.9 :

1. У 2004 році відносно 2003 року період обороту

характерних агрегатів балансу значно скоротився, що свідчить про різке підняття

ділової активності підприємства :

-

по періоду 1 обороту обігових коштів на – 81,8%;

-

по періоду 1 обороту запасів на –90,4%;

-

по періоду 1 обороту(погашення) дебіторської

заборгованості на 77,1%;

-

по періоду 1 обороту(погашення) кредиторської

заборгованості на – 79%;

-

по періоду 1 обороту операційного циклу на – 80%;

2. У 2005 році відносно 2004 року з нарощенням обсягів

операцій період обороту характерних агрегатів балансу підвищився, що свідчить

про зниження темпів ділової активності підприємства при нарощенні обсягів

діяльності:

-

по періоду 1 обороту обігових коштів на +158,4 %;

-

по періоду 1 обороту запасів на +1 355 %;

-

по періоду 1 обороту(погашення) дебіторської

заборгованості на +96,6%;

-

по періоду 1 обороту(погашення) кредиторської

заборгованості на +114%;

-

по періоду 1 обороту операційного циклу на +226,8%;

3. У 2006 році відносно 2005 року з подальшим нарощенням

обсягів операцій період обороту оборотних коштів та операційного циклу підвищився,

що свідчить про зниження темпів ділової активності підприємства при нарощенні

обсягів діяльності, але період обороту дебіторської та кредиторської

заборгованості при введенні вексельного механізму розрахунків суттєво зменшився

:

-

по періоду 1 обороту(погашення) дебіторської

заборгованості на 39,2%;

-

по періоду 1 обороту(погашення) кредиторської

заборгованості на –89,5%;

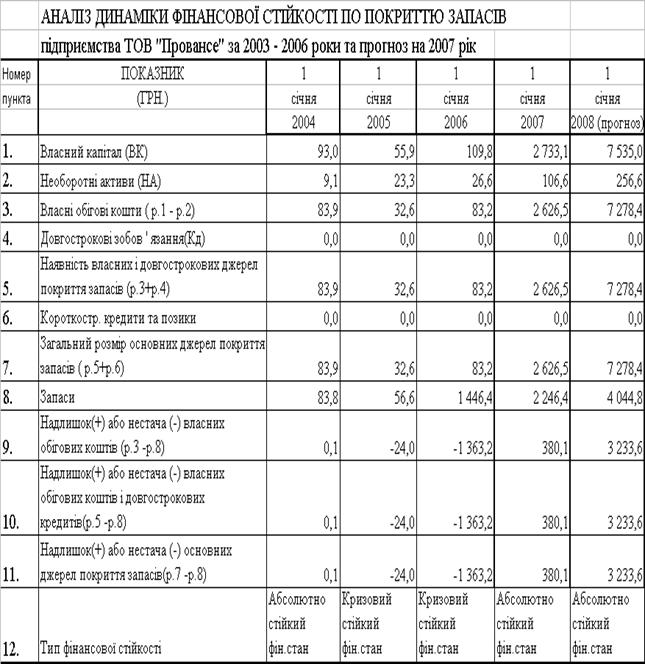

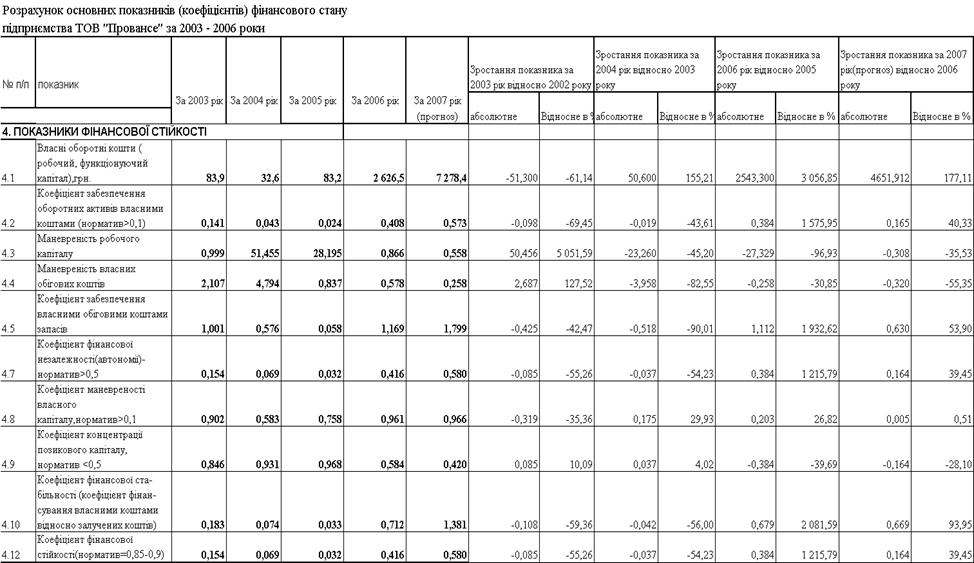

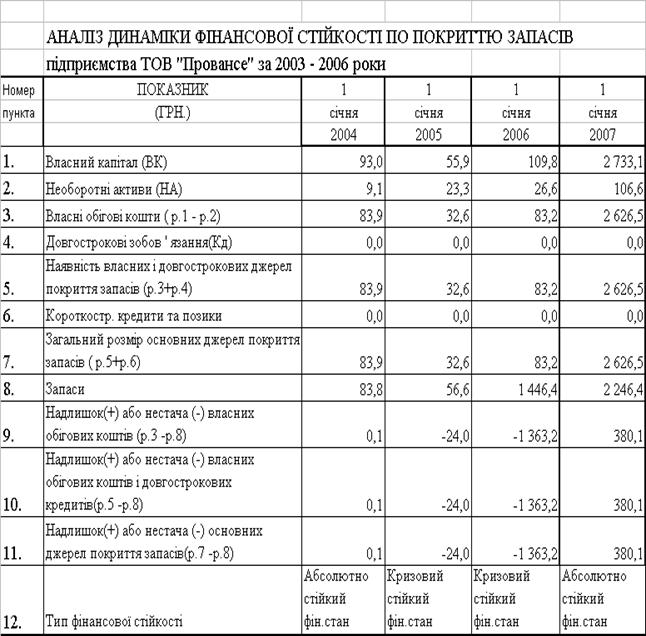

На рис.2.10 наведені результати аналізу джерел покриття

запасів в ТОВ “Провансе”.

Рис.2.10. Динаміка показників покриття запасів джерелами ресурсів

в ТОВ “Провансе” у 2003 –2006 роках

Як видно з графіків рис. 2.10 та таблиць Додатку В:

-

якщо у 2003 році джерел покриття запасів було

досить для покриття запасів (абсолютно стійкий фінансовий стан), то у 2004 році

джерел покриття запасів стало недоставати (24 тис.грн.);

-

у 2005 році з різким нарощенням запасів, джерел

покриття запасів (Власний капітал + довгострокові кошти+ банківські кредити)

стало недоставати на стільки велику суму, що стан фінансової стійкості ТОВ

“Провансе” по покриттю запасів характеризується як кризовий;

-

у 2006 році при різкому рості власного капіталу за

рахунок заробленого прибутку стійкість по покриттю запасів вдалося відновити з

великим запасом.

Існує багато

підходів до прогнозування фінансової неплатоспроможності суб'єктів

господарювання. Будьяка методика оцінювання кредитоспроможності є, по суті,

методикою прогнозування банкрутства. У закордонній практиці поширення придбали

дві моделі — Альтмана і Спрингейта, названі на честь їхніх авторів [58, с.68].

Модель Альтмана

(розроблена в 1968 році і відома також за назвою «розрахунок Zпоказника» —

інтегрального показника рівня погрози):

(2.1)

де Х1

= (Поточні активи Поточні пасиви) / Обсяг активу;

Х2 =

Нерозподілений прибуток / Обсяг активу;

Х3 =

Прибуток до виплати відсотків / Обсяг активу;

Х4 =

Ринкова вартість власного капіталу / Позикові засоби;

Х5 =

Виторг від реалізації / Обсяг активу;

При Z < 1,8 імовірність

банкрутства дуже висока;

1,8 < Z <

2,7 імовірність банкрутства середня;

2,7 < Z <

2,99 імовірність банкрутства невелика;

Z > 2,99 імовірність

банкрутства незначна.

Розрахунок

інтегрального показника Альтмана (у міру скептицизму по його застосування для

українських підприємств) за даними балансу ТОВ «Провансе» за 2005 рік(кризовий

для підприємства рік), дає наступні значення:

Імовірність

банкрутства підприємства ТОВ “Провансе” по Альтману за рахунок високої

структурної долі ресурсовіддачі активів в виручку від реалізації практично

відсутня, тобто доцільно провести пошук шляхів скорочення витрат підприємства

для виходу на прибуткову діяльність.

Таким чином, аналіз фінансово-господарської діяльності ТОВ “Провансе”

за 2003 – 2006 роки виявив наступні проблеми в його розвитку та основні

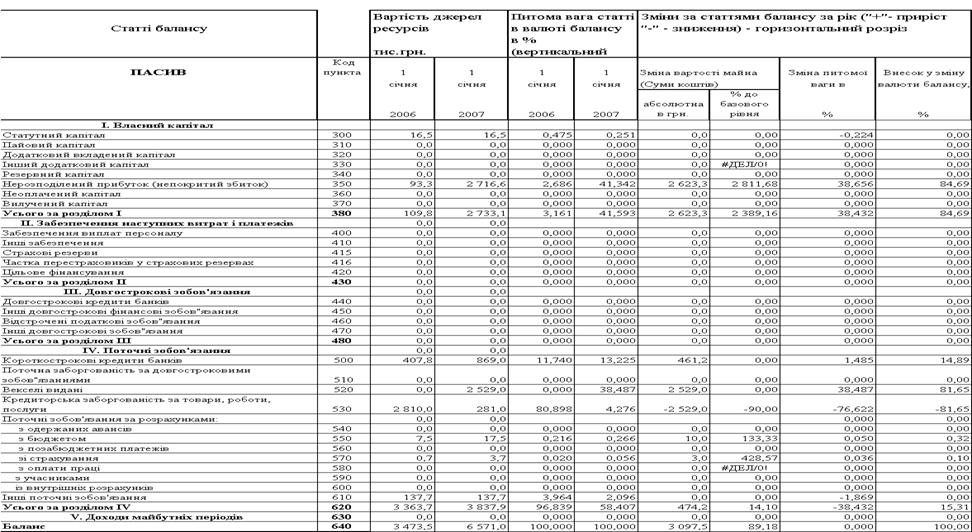

напрямки для управління оптимізацією діяльності підприємства:

-

підприємство стрімко розвивається, нарощує обсяги

операцій та доходів у темпах, які перевищують темпи зростання валюти балансу,

при цьому статті балансу розвиваються в напрямку створення фінансово-нестійкої

структури, необхідно прийняття заходів по реорганізації форм розрахунків та

створення стійких джерел фінансування оборотних активів балансу;

-

в структурі джерел фінансування активів балансу у

2003 – 2005 роках присутні тільки 2 составній частини – власний капітал (14,9

%) та кредиторська заборгованість (81,0%), що веде до порушення нормативного

коефіцієнта фінансової незалежності(автономії), який дорівнює 0,149 при

нормативі не менше 0,5. У 2006 році підприємство за рахунок нової стратегії

вексельних розрахунків отримало порівняльно великий прибуток, що дозволило

підняти рівень власного капіталу до 41,6% від валюти пасивів балансу, але

необхідний рівень фінансової незалежності – не досягнений, що створює певний

ризик втрати самостійності, особливо з розпочатком емісії власних векселів в

оплату за поставлені за кордону комплектуючі;

-

вказана структура кредиторсько-вексельної

заборгованості характерна тільки для підприємств, спеціалізованих на імпорті

сировини чи продукції та її оптової реалізації на внутрішньому ринку України,

при цьому в зовнішньоекономічних договорах с постійними іноземними партнерами

встановлюється строк оплати 60 – 80 днів з моменту перетину імпортованою

продукцією митного кордону України з внесенням в підвищену ціну імпортованої

продукції процентів за комерційний кредит та ризик експортера;

-

власного капіталу, як єдиного джерела покриття

запасів в активах, катастрофічно недостає, а інші форми довгострокових джерел

фінансування підприємство не використовує;

-

оскільки поточна дебіторська заборгованість за

відпущену продукцію не покриває зобов”язання підприємства по кредиторській

заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий

графік реалізації запасів продукції для покриття кредиторської заборгованості;

РОЗДІЛ 3

ОПТИМІЗАЦІЯ

ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ”

3.1 Напрямки

оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе”

Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ

“Провансе” використовувало форму оплату у вигляді банківського переказу через

6080 днів після надходження імпортованої продукції на митний кордон України,

тобто комерційний кредит з боку експортерів-нерезидентів.

Для оптимізації показників схем розрахунків по зовнішньоекономічним

торгово-посередницьким операціям ТОВ “Провансе” в дипломній роботі проведена

побудова алгоритму стратегії фінансового управління, побудованої на

управлінському рішенні по впровадженню векселів на обох етапах торгово-посередницької

операції (рис.3.1):

оплата контракту авальованим векселем (погашення через 70 днів) негайно

по факту поставки імпортної продукції із відповідним зниженням ціни на імпортну

продукцію;

отримання від покупців –дебіторів на вітчизняному ринку авальованих

векселів за відпущену продукцію з строком погашення 30 – 60 днів після

відвантаження товару;

-

врахування отриманих векселів в комерційному банку

(вексельний кредит) до строку погашення векселів та отримання оборотних коштів

для продовження оборотних циклів підприємства (нові імпортні поставки).

Схема

операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях

експорту за механізмом вексельної відстрочки оплати банківським переказом

(максимальний ризик експортера) наведений схемами на рис.3.1 при наступних

умовах контракту [52 –55] :

Рис.3.1. Схема операцій при експортному контракті на умовах відстрочки

оплати банківським переказом при видачі авальованого векселя (страхування

авалем банку імпортера)

-

надання

імпортером авальованого банком імпортера простого векселя

зі строком

пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

-

поставка

продукції на умовах EWX – франко-склад експортера на заводі (складі) в Україні;

1) Етап - Заключення

зовнішньоекономічного експортного договору;

2) Етапи 1,2 –

Авалювання нерезидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 –

Поставка „франко-завод” продукції в обмін на авальований

вексель (час Т0);

4) Етап 5 Поставка експортного контракта на облік в

комерційному банку

(виконання терміну надходження коштів на рахунок – не

більше 90

днів з дня відгрузки продукції);

5) Етап 6 – Заключення з банком А – резидентом договору на

інкасування векселю через банк Б – нерезидент ( Тінкас=Т0+ΔТ1),

де DТ1<=

70 днів;

6) Етап 7 – направлення банком А інкасової вимоги (з

додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по

строку

( Твимог=Тінкас+ΔТ2),

де DТ2<=

10 днів;

7) Етап 8,9 – направлення банком Бнерезидентом повідомлення

імпортеру про

надходження векселя на оплату та отримання акцепту – згоди

імпортера на перерахування коштів з його розрахункового

рахунку

в банк експортера;

8) Етап 10 – банківський переказ коштів з розрахункового

рахунку імпортера в банку Б –нерезиденті на кореспондентський рахунок банку А –

резидента в банку Б – нерезиденті

(Ткошти=Твимог+ΔТ3),

де DТ3<=

5 днів;

9) Етап 11, 12 – перерахування 50% валютних коштів на

розрахунковий рахунок експортера та 50% на транзитний рахунок продажу валютної

виручки на міжбанківському валютному ринку України

9) Етап 13 – повідомлення в фіскальні органи фактичного

строку виконання експортного контракту та обов”язкового продажу 50% валютної

виручки на міжбанківському валютному ринку України

10) Етап 14 – Перерахування гривневого еквіваленту 50%

проданої валютної виручки на розрахунковий рахунок експортера

( Текспорт=Ткошти+ΔТ4),

де DТ4<=

3 днів;

11) Етап 15 Сплата можливих штрафів за порушення строків

контракту

12) Етап 16,17 – Надання документі в податкові органи та

отримання

експортного відшкодування ПДВ (20% від суми експортного

контракту)

13) Основні

ризики схеми контракту для експортера :

а) ненадходження

коштів від імпортера (процедура опротестування векселю) експортером чи

надходження неповної суми контракту за причиною зміни цін на ринку нерезидента;

б) фальсифікація

авалю векселя банком імпортера та відсутність страхового захисту від

ненадходження коштів за поставлену продукцію;

в) перерахування

коштів імпортером в строки більше нормативу в 90 днів та штрафні санкції

фіскальних органів України;

д) зміна курсу

національної валюти та додаткові витрати на конвертацію 50% виручки в національну

валюту;

При наданні комерційного кредиту ціна партії імпортуємої продукції з боку

експортера формується за принципами ціни при негайній оплаті чи передоплаті +

надбавки за банківський кредит та страхування операцій на період відстрочки

платежу:

(3.1)

(3.1)

де  ціна партії імпорту при негайній оплаті;

ціна партії імпорту при негайній оплаті;

період часу комерційного кредиту по контракту;

період часу комерційного кредиту по контракту;

річна процентна ставка кредитування банка;

річна процентна ставка кредитування банка;

страховий тариф в залежності від строку

комерційного кредиту;

страховий тариф в залежності від строку

комерційного кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими

банком векселями імпортера – резидента на момент поставки імпортованої партії

продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове

вексельне перекредитування в банку – нерезиденті під заставу векселів, які

обліковуються банком з дисконтом. Возврат суми кредиту експортер поручає за

рахунок інкасації авальованих банком-резидентом векселів банком –нерезидентом,

який одночасно видає грошовий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки

партії експортованої продукції за алгоритмом :

-

ціна партії при негайній оплаті;

-

ціна банківського кредиту для некомпенсованої частини

дисконту врахування векселів в банку-нерезиденті;

-

ціна страхування для некомпенсованої частини дисконту

врахування векселів в банку нерезиденті;

Відношення ціни контракту при використанні описаної вексельної схеми

розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни

контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1)

розраховується як:

(3.2)

(3.2)

де  ставка аваля векселя імпортера банком-резидентом;

ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати

зниження матеріальних витрат імпортера в собівартості, тобто розрахувати

можливе підвищення прибутковості від імпортної операції за рахунок застосування

векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ

“Провансе” – продаж імпортованої партії оптовикам з наданням вістрочки сплати,

тобто комерційного кредитування (дебіторська заборгованість) – повинно

виконуватися за наступною схемою :

частина дебіторської заборгованості оформлюється авальованими векселями

дебіторів, що для них мотивується зниженням ціни партії продукції відносно

рівня внутрішнього комерційного кредитування та компенсації витрат на

авалювання векселів;

-

отримані векселі імпортером враховуються в банку

–резиденті та виставляються через нього на інкасацію, при цьому на період

погашення векселів банк надає імпортеру грошовий кредит на суму векселів –

мінус дисконт врахування векселів;

-

грошові кошти надходять в активи балансу банка як видача

короткострокового кредиту;

-

дисконт врахування векселю враховується як додаткові

витрати імпортера на сплату процентів банку за надання вексельного кредиту та

виконання послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами :

(3.3)

(3.3)

(3.4)

(3.4)

де  коефіцієнт частини дебіторської заборгованості

коефіцієнт частини дебіторської заборгованості

, оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Отримання кредитних грошей та зниження дебіторської заборгованості

дозволяє підвищити показники ліквідності та платоспроможності ТОВ “Провансе”.

Оптимальні параметри вексельного кредитування розраховуються при варіаційних

розрахунках за системою показників математичної моделі (формули 3.1 –3.4) із

застосуванням ПЕОМ, при цьому фактичний варіант показників діяльності ТОВ “Провансе”

у 2005 році використовується як вихідний варіант, відносно якого розраховуються

варіанти прогнозованого виграшу застосування вексельних схем розрахунків.

Для отримання поля можливих управлінських рішень менеджера по

зовнішньоекономічним операціям варіації розрахунків в дипломній роботі

проведені за програмним комплексом “електронних таблиць” EXCEL2000 для

наступних варіацій параметрів (табл..3.1) :

а) строк до погашення векселя – 30,60,90 днів

б) річна кредитна ставка банка – 18%, 22%;

в) ставка страхування – 3%(30днів), 4%(60днів), 5%(90 днів);

г) ставка авалювання векселів – 1%(30днів), 2%(60днів), 3%(90 днів);

д) коефіцієнт вексельного оформлення дебіторської заборгованості – 60%,

70%, 80%;

На основі проведених розрахунків виконувалося моделювання прогнозних

балансів та звітів про фінансові результати ТОВ “Провансе”, за результатами

чого розраховувались зміни в показниках діяльності підприємства відносно

досягнутого рівня у 2005 році.

3.2 Оцінка впливу

фінансової стратегії вексельних схем розрахунків на зростання ефективності роботи

ТОВ “Провансе” при здійсненні зовнішньоекономічних торгово-посередницьких операцій

В табл.3.1

наведені результати варіаційних розрахунків прогнозів звіту про фінансові

результати ТОВ „Провансе” у 2005 році при впровадженні алгоритмів вексельних

розрахунків в кредиторській заборгованості.

На рис. 3.2

наведений фрагмент програмного коду розрахунків табл.3.1 в середовищі

„електронних таблиць” :

Рис.3.2 Розрахунок

формули (3.2) в таблиці 3.1 та модифікація розрахунків прибутку в формі 2

Таблиця 3.1

Варіаційні

розрахунки зниження матеріальних витрат при запровадженні вексельної форми

розрахунків з експортерами (зовнішньоекономічний етап)

В табл.3.2

наведені результати варіаційних розрахунків прогнозів звіту про фінансові

результати ТОВ „Провансе” у 2005 році при впровадженні алгоритмів вексельних

розрахунків як в кредиторській заборгованості, так і додатково в дебіторській

заборгованості.

Як видно з

аналізу даних розрахунків табл.3.1, 3.2 при запровадженні наведеного в розділі

3.1 алгоритму вексельних розрахунків з кредиторами-експортерами :

-

коефіцієнт

зниження матеріальних витрат в залежності від варіацій параметрів розрахунків

знаходиться в діапазоні 0,94 0,968, тобто загальний виграш на ціні становить

3,2 – 6 %;

-

за

рахунок великого обсягу реалізації таке зниження обсягів матеріальних витрат у

торгово-посередницькі фірмі приводить до переходу фірми у 2005 році з зони

збитковості 19,7 тис.грн. до зони значної прибутковості + (365,0 – 663,0)

тис.грн. (в залежності від реалізації параметрів розрахункової зони варіації);

В табл. Г.1 – Г.4

Додатку Г та табл.В.1 – В5 Додатку В наведені результати прогнозу балансу та

результатів діяльності ТОВ “Провансе” по результатам експериментальних

досягнень 2006 року на наступний 2007 рік при розширеному впровадженні

запропонованої в дипломному проекті фінансової стратегії використання вексельних

розрахунків на обох етапах торгово-посередницької діяльності – як на етапі

імпорту комплектуючих за кордону, так і на етапі оптового перепродажу

імпортованої продукції вітчизняним виробникам.

Рис. 3.3 Розрахункове

зростання прибутку підприємства ТОВ "Провансе" при варіаціях

оформлення кредиторської та дебіторської заборгованості векселями ( дані

розрахунків табл.3.2)

Таблиця 3.2

Варіаційні розрахунки

підвищення прибутковості при запровадженні вексельної форми розрахунків з

експортерами (кредиторська заборгованість) та дебіторами на внутрішньому ринку

Як показує спільний аналіз модифікованих балансів і звітів про

фінансові результати ТОВ „Провансе” (табл.Г.1 – Г.2 Додатку Г) основні

характеристики у 2007 році будуть мати наступний характер, наведений на

рис.3.4.

Рис.3.4. Прогноз основних характеристик діяльності ТОВ

“Провансе” у 2007 році

Як показують результати прогнозу на 2007 рік, розширення

впровадження вексельної стратегії приводить до суттєвого скорочення

собівартості продукції в ТОВ “Провансе” за рахунок зниження цін імпортних

контрактів при розрахуванні авальованими комерційними

банками власними векселями та авальованими векселями інших емітентів,

отриманими за відпущену продукцію, та зростання обсягів валового доходу за

рахунок прискорення обороту продажів.

Рис.3.5. Зміна показників ліквідності ТОВ „Провансе” при

впровадженні у 2006 –2007 роках вексельних розрахунків в зовнішньоекономічних

операціях

Рис.3.6. Зміна показників рентабельності ТОВ „Провансе” при

впровадженні вексельних розрахунків в зовнішньоекономічних операціях

Як показує аналіз графіків на рис.3.5, кредитування банком

вексельної заборгованості дебіторів підвищує обсяги готівки та позитивно змінює

стан ліквідності підприємства :

а) коефіцієнт загальної ліквідності підвищується з рівня

1,015 (2005) до рівня 2,328 (прогноз 2007) (при нормативному значенні не менше

1,0);

б) норматив абсолютної ліквідності підвищується з рівня

0,024

(2005) до рівней 0,390,35 (при нормативному значенні

0,20,35);

в) норматив строкової ліквідності дещо підвищується з рівня

0,559

(2005) до рівней 0, 59 0,73 (при нормативному значенні

0,70,8);

Як показує аналіз графіків рис.3.6, при впровадженні

вексельних схем розрахунків рентабельність власного капіталу ТОВ “Провансе”

піднімається з негативної відмітки (2005 рік) до рівней

рентабельності 65 – 70%, що уттєво зміцнює власний капітал та перспективи

розвитку підприємства.

Таким чином,

запропонована в дипломному проекті схема впровадження вексельної форми

розрахунків при проведенні торговопосередницьких зовнішньоекономічних операцій

ТОВ „Провансе” з імпорту продукції та перепродажу її на внутрішньому ринку дає суттєвий

економічний виграш, опробована у 2006 році в реальній діяльності ТОВ “Провансе”

ї може бути рекомендована для подальшого розширеного впровадження як фінансова

стратегія торговопосередницьких підприємств.

РОЗДІЛ 4

АВТОМАТИЗАЦІЯ

РОБОЧОГО МІСЦЯ

4.1 Поняття

інформаційних технологій

Науковотехнічний

прогрес глибоко впливає на розвиток економіки. Тому необхідно і далі всіляко

забезпечувати прискорення, а також застосовувати його наслідки у виробництві та

управлінні. Сучасні електронні обчислювальні машини, периферійна і

організаційна техніка, яка є елементом цього наукового прогресу, знаходять

широке застосування в організації системної обробки економічної інформації,

тобто в організації автоматизованої системи збирання і обробки, формування та

забезпечення у ритмі виробництва (тобто за час, який близький до реального)

інформацією користувачів різних рівнів, а також зберігання і розмноження всієї

потрібної для управління інформації (документів) з застосуванням нової

інформаційної технології.

Удосконалення

технічних засобів і методів по збиранню і обробці економічної інформації,

наприклад, поява ПЕОМ, які використовуються як АРМ Фахівців, свідчить про те,

що є реальна можливість збирати первинну (фактичну) інформацію в ритмі

виробництва, тобто близько до реального часу, здійснити перехід від рішення

окремих обліковопланових і нормативних задач до системного рішення задач по

управлінню підприємством в цілому. Цьому сприяє і впровадження комп’ютерної інформаційної

технології, яка одержала назву нової інформаційної (безпаперової) технології

[43].

Основу

нової інформаційної (безпаперової) технології, при якій застосовуються ПЕОМ,

складають розподілені системи сучасної обчислювальної техніки, "приязне"

програмне забезпечення, розвиток комунікацій, безпаперове (тобто екранне)

видавання обробленої інформації користувачам. Користувачу, який не є

програмістом, надана змога прямого спілкування з ПЕОМ за допомогою діалогового

режиму. Програмно-апаратні засоби

(бази даних, експертні системи, бази знань тощо), якими забезпечується ПЕОМ, створюють

зручність у роботі, дозволяють не тільки автоматизувати процес зміни форми і

місця розміщення інформації, але і змінити її зміст.

Таким

чином, нова інформаційна (безпаперова) технологія є не що інше, як

сукупність автоматизованих процесів руху (по каналах зв'язку) і обробки

інформації тієї чи іншої предметної області (або їх сукупності), що видається

користувачу на екран ПЕОМ. Для такої технології характерні:

праця

користувача на ПЕОМ у режимі маніпулювання, тобто без знання як відбуваються ці

процеси;

прохідна

(наскрізна) інформаційна підтримка на всіх етапах проходження інформації на

основі інтегрованої бази даних, яка забезпечує єдину уніфіковану форму

зображення, зберігання, пошуку, відображення, відновлення і захисту інформації;

безпаперовий

процес обробки інформації, при якому на папері фіксується (за необхідністю)

лише остаточний варіант розрахунків у вигляді документа, а проміжні версії і

необхідні дані записані на машинні носії і доводяться до відома користувача

через екран ПЕОМ;

інтерактивний

(діалоговий) режим рішення задачі (одержання необхідних показників) з широкими

можливостями для користувача;

можливість

колективного виконання документів на основі об'єднаної каналами зв'язку групи

ПЕОМ, які працюють в одному режимі;

можливість

адаптивної перебудови форм і способу подання інформації у процесі рішення

задачі або при одержанні необхідних показників.

Нова інформаційна

технологія може бути впроваджена на об'єкті управління як свідчить практика,

двома способами:

в локальні

інформаційні структури які засновані на адаптації нової інформаційної

технології до діючої організаційної структури;

на основі

удосконалення докорінним чином діючої організаційної структури управління.

Першій спосіб

впровадження нової інформаційної технології приводить до локального

удосконалення методів обробки інформації, які діють на об'єкті управління і не

міняє діючу організаційну структуру управління. Так як комунікації розвинуті

недостатньо, то раціоналізуються тільки методи збору і обробки інформації на

робочих місцях фахівців шляхом організації окремих автоматизованих робочих

місць. У цьому випадку здійснюється розподіл обов'язків поміж оператором ПЕОМ

(технічним працівником) і фахівцем. При цьому відбувається зливання операцій по

збиранню і обробці первинної (інколи з умовно-постійною) інформації, а в ряд

випадків і з функцією прийняття управлінських рішень.

За другим

способом впровадження нової інформаційної технології удосконалюється

організаційна структура управління таким чином, щоб ця технологія принесла як

найбільшу ефективність управлінню виробництвом. В цьому випадку відбувається

розвиток комунікацій і розробляються нові інформаційні і організаційні взаємозв'язки,

створюються комплекси взаємозв'язаних АРМ керівників і фахівців різних рівнів,

впроваджуються розподілені бази даних. При цьому способі продуктивність

організаційної структури управління збільшується за рахунок раціонального

розподілення обробки інформації; відбувається зниження обсягів інформаційних

потоків по каналах зв'язку, приближення обробленої інформації до користувачів

різних рівнів, збирання і обробка первинної інформації в ритмі виробництва, яка

передається відповідним користувачам в такому ж ритмі.

Однак для обох

способів принципово змінюються методи використання обчислювальної, периферійної

і організаційної техніки : замість централізованого впроваджується

децентралізований збір і первинна обробка інформації і, тобто ці процеси

наближаються у першу чергу до місць, де виникає і використовується первинна

(фактична) інформація. На практиці і в літературі ці методи використання

одержали назву розподілених обчислювальних систем, в яких поряд з

централізованою обробкою інформації на великих і середніх ЕОМ застосовується

децентралізована, тобто розосереджена (розподілена) обробка інформації з

використанням мікроЕОМ (ПЕОМ).

Розподілена

обробка інформації в інформаційних системах дозволяє прискорити збирання і

обробку її за рахунок максимального наближення засобів обчислювальної і

периферійної техніки до місць, де виникає ця інформація, обробляється і

використовується керівниками і фахівцями різних рівнів, більш ефективніше

задовольнити різноманітні, часто мінливі інформаційні потреби управлінського персоналу,

забезпечити необхідною інформацією процеси прийняття рівень для оперативного

управління; знизити затрати на утримання всієї обчислювальної системи;

збільшити гнучкість і підвищити живучість системи (вихід однієї пеон не приведе

до віднови всі системи); безпосередньо приймати участь керівникам різних рівнів

в процесі управління (в діалоговому режимі) і підвищити їх відповідальність за

прийняті (або не прийняті) управлінські рішення; поступово (модульна)

створювати обчислювальну систему за рахунок зміни окремих периферійних

технічних засобів (добавлення нових, в тому числі і ПЕОМ.

Щоб організувати

системну автоматизовану обробку економічної інформації, яка використовується

для управління об'єктом, потрібно створити таку систему, в якій достовірна

первинна (фактична) інформація, яка характеризує виробничо-господарську і іншу

діяльність, один раз в мінімальному складі в ритмі виробництва фіксувалась би і

в такому же ритмі передавалась і оброблювалась (разом з умовно-постійною) на

ЕОМ таким чином, щоб одержана в максимумі результатна інформація була закінчена

обробкою і повністю задовольняла би усім вимогам управління об'єктом, у тому

числі інформуванню керівників і фахівців різних рівнів, а також процесам

формування і планування, обліку і контролю, складання установленої зведеної

звітності і проведення комплексного економічного аналізу за різні періоди часу

і по різних структурних ланках і об'єкту управління в цілому.

4.2 Обчислювальні

системи та мережі

До недавнього

часу при організації обробки економічної інформації на ЕОМ застосовувався

підхід, при якому на основі інформації одного і того ж об'єкту управління

(наприклад, матеріальних ресурсів) в залежності від її вигляду (нормативна.

розцінкова тощо) і ступеню постійності формувались масиви лінійної структури

двох типів: умовно-постійні (з інформацією, яка використовувалась багато разів

протягом довгого часу) і умовно-перемінні (з фактичною або поточною

інформацією). Створення і багаторазове використання масивів з умовно-постійною

інформацією має ті переваги, які дозволяють значно спростити первинну

документацію шляхом виведення з її складу ряд постійних реквізитів, знизити

трудомісткість робіт на стадії заповнення первинних документів, підготовки і

вводу фактичної або поточної інформації до ЕОМ. Недоліком таких масивів, які

мають лінійну структуру, є то що інформація одного і того ж об'єкту управління

розосереджується поміж багатьох різних масивів (нормативних, планових та ін.),

що неминуче веде до дублювання деяких реквізитів, ускладнення при спільній їх обробці

тощо, а головне не дає змоги реалізувати принцип незалежності від прикладних

програм користувача. Лінійні масиви, формовані традиційним способом, ефективні,

як правило, з позиції одного застосування.

3 розвитком

інформаційного забезпечення систем автоматизованої обробки економічної

інформації, прагненням забезпечити виконання нових режимів обробки даних у

реальному часі і з мультидоступом до схованих даних позначилась нова тенденція

до складення інформаційного забезпечення розподілених баз даних. В умовах

використання таких баз створюються комплексні масиви нелінійної структури, які

мають усі дані про ту чи іншу предметну область або про керований об'єкт як постійного,

так і перемінного характеру.

Взагалі база

даних є сукупність даних на машинних носіях, які використовуються при

функціонуванні системи обробки інформації, організовані по визначеним правилам,

які передбачають загальні принципи описування збереження і маніпулювання ними,

а також які незалежні від прикладних програм. В основі організації бази даних є

модель даних, яка визначає правила, у відповідності з якими структуруються

дані. За допомогою моделі представляється велика кількість даних і описуються

взаємно зв’язки між ними. Найбільш поширені такі моделі даних: ієрархічна,

сітьова, реляційна.

В ієрархічній

моделі зв'язок даних "один до одного" (1:1) означає, що кожному

значенню (екземпляру) елемента даних А відповідає одне і тільки одне значення,

пов'язаного з ним елемента В. Наприклад, поміж такими елементами пар даних, як

код готової продукції і її найменуванням є вищезазначений зв'язок, так як

тільки кожному коду продукції відповідає одне її найменування.

В сітьовій моделі

зв'язок "один до багатьох" (1:В) означає, що значенню елемента А

відповідають багато (більше одного) значень, пов'язанню з ним елементів В.

Наприклад, поміж елементами даних "код виробу" (елемент А) і

"кодом матеріалів" (елементи В) існує такий взаємозв'язок бо на

виготовлення одного виробу використовується багато різних матеріалів.

Сітьова модель

даних представляє собою орієнтований граф з пойменованими вершинами і дугами.

Вершини графа записи, які представляють собою по іменовану сукупність логічних

взаємозв'язаних елементів даних або агрегатів даних. Під агрегатом даних

розуміють пошановану сукупність елементів даних, які є усередині запису. Для

кожного типу записів може бути кілька екземплярів конкретних значень його

інформаційних елементів Два записи, взаємозв'язані дугою, створюють набір

даних. Запис, з якого виходить дуга, називається власником набору, а запис, до

якого вона направлена, членом набору.

В реляційній

моделі зв'язок "багатьох до багатьох" (В:В) указує на те, що

декільком значенням елементів даних А відповідає декілька значені елементів

даних В. Наприклад, поміж елементами даних "код операції технологічного

процесу" і "табельний номер працівника" існує зазначені

взаємозв'язок, так як багато операцій технологічного процесу можуть виконувати

різні працівники (табельні номери) і навпаки.

Різновидністю баз

даних, з точки зору їх зберігання і використання,є розподіленні бази даних. Ці

бази даних широко використовуються при організації комплексів взаємопов’язаних

АРМ фахівців, на яких застосовуються ПЕОМ .

В інформаційно-обчислювальних

системах, які використовують ПЕОМ, необхідність переходу від традиційних баз

даних до розподілених диктується прагнення вирішити суперечення про поміж

перевагою розподільного схоронення і ведення баз даних і потребою їх

інтегрованого використання як цілого.

Розподілена база

даних - це сукупність логічно зв’язаних баз даних або частин однієї бази, які

розпаралелені поміж декількома територіально – розподіленими ПЕОМ і забезпечені

відповідними можливостями для управління цими базами або їх частинами. Тобто,

розподілена база даних реалізується на різних просторово розосереджених обчислювальних

засобах, разом з організаційними, технічними і програмними засобами її

створення і ведення.

До основних

переваг розподіленої базі даних можна віднести таке: підвищення продуктивності

систем за рахунок розпаралелення процесів обробки даних; підвищення

ефективності управління даними і поліпшення експлуатаційних характеристик

систем управління даними, поліпшення збалансованості навантаження і

синхронізації процесів оброки даних; підвищення надійності і живучості системи;

поліпшення гнучкості, нарощуваності і модифікованості баз даних; скорочення

вартості організації і затрат на експлуатацію баз даних; збільшення обсягу

збережених і доступних для обробки даних; зменшення обсягів даних, які

пересилаються.

Використовувати

розподілені бази даних ефективно і доцільно в предметних областях, які

характеризуються: занадто великими обсягами даних, які зберігаються і

обробляються; фізичною розосередженістю місць збирання, зберігання і

використання даних; наявністю розвинутих засобів обчислювальної техніки і мереж

передачі даних; можливістю обробки більшої частини інформації в місцях, де вона

виникає або зберігається; необхідністю одночасного виконання масової обробки

інформації тощо. Ці особливості властиві промисловим підприємству і для його

предметних областей.

Розосереджені

(або децентралізовані) розподілені бази даних фізично розміщені в різних місцях

– вузлах обчислювальної мережі. Обмін інформацією поміж під базами здійснюються

з використанням каналів зв’язку. Як під бази розподіленої бази даних можуть використовуватись

зосереджені (централізовані) бази даних і окремі (локальні) підбази. Обмін

інформацією поміж взаємозв’язаними підбазами здійснюється головним чином

результатною (обробленою, узагальненою) інформацією. При виконанні запиту в

таких системах використовується декомпозиція запиту на під запит до локальних

під баз і паралельне виконання виділених під запитів у різних вузлах

обчислювальної мережі. Ці бази даних мають безперечні переваги у порівнянні з