Характеристика регионального бюджета

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ ВПО КЕМЕРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра финансов и кредита

Семестровая работа

на тему: Характеристика регионального бюджета

Выполнила студентка группы Э – 063

Лопаткина О.К.

Проверила: к.э.н., ст. преподаватель Вик С.В.

Кемерово 2009

План

Введение

Глава 1.

Экономическая сущность региональных бюджетов

Глава 2.

Формирование регионального бюджета на примере бюджета Кемеровской области

Список использованной

литературы

Введение

Переход от административно-командных методов

управления к рыночным методам хозяйствования обусловил коренное реформирование

всей финансовой системы РФ и ее основного звена – бюджетной системы.

В 1998 г. были приняты нормативные документы, регламентирующие

экономические отношения всей бюджетной системы страны. К ним следует, в первую

очередь, отнести Налоговый и Бюджетный Кодексы РФ. Кроме того, утверждена

концепция реформирования межбюджетных отношений, принят и воплощается в жизнь

Закон РФ «О финансовых основах местного самоуправления».

Бюджетные отношения возникают в процессе деятельности органов

государственной власти и местного самоуправления, направленной на обеспечение

финансирования общегосударственных, региональных и муниципальных мероприятий по

регулированию экономики, содержанию и развитию социальной сферы, охране

обществ, порядка, упрочению национальной безопасности и др. Бюджетные отношения

многообразны, поскольку опосредуют распределение денежных средств между

секторами экономики, отраслями народного хозяйства, территориями страны и т.д.

Региональные бюджеты – центральное звено территориальных бюджетов. Они

предназначены для финансового обеспечения задач, возложенных на государственные

органы управления субъекта Российской Федерации. Бюджеты субъектов Российской

Федерации входят во второй уровень бюджетной системы Российской Федерации.

В современных условиях все в большей степени региональные органы власти

призваны обеспечить комплексное развитие регионов, пропорциональное развитие

производственной и непроизводственной сфер на подведомственных территориях.

Значительно возрастает их координационная функция в экономическом и социальном

развитии территорий.

Учитывая важность региональных бюджетов в жизни регионов РФ, рассмотрим

подробнее их законодательную базу, структуру, принципы формирования, а также

роль органов регионального управления в формировании и использовании этих

средств.

Региональные бюджеты

представляют собой второй уровень иерархически построенной бюджетной системы. В

этом выражается их особенность. По своему статусу они занимают двойственное

положение, поскольку, с одной стороны, имеют самостоятельные источники

формирования доходов и направления расходования средств, а с другой стороны,

занимают промежуточное место в финансово-бюджетной системе: получая помощь из

федерального бюджета, сами оказывают аналогичное финансовое содействие местным

бюджетам. Названные взаимосвязи отражают сущность региональных бюджетов в бюджетном

устройстве Российской Федерации и указывают на необходимость анализа данного

понятия в тесной связи с механизмом действия принципа федерализма.

Исследование принципа

федерализма применительно к категории «региональный бюджет» актуализирует

постановку вопроса о её экономической сущности. По моему мнению, анализ данной

категории целесообразно осуществлять в тесной взаимосвязи с категорией

финансов.

Относительно понятия

«региональный бюджет» единства мнений в науке не существует, более того -

данная категория в российской экономической литературе анализируется лишь со

второй половины 1991 года ввиду упразднения единой бюджетной системы страны,

которая распалась на бюджеты трех уровней.

Современные ученые-экономисты

полагают, что системная оценка любого бюджета должна исследовать бюджет как:

- денежные отношения (то

есть как финансовую категорию экономической науки);

- фонд денежных средств,

централизуемых органами власти соответствующего уровня (то есть бюджет в

материальном смысле);

- плановый документ,

отражающий конкретные доходы и расходы, относящиеся к компетенции органов

власти данного уровня (то есть как правовую категорию).

Соответственно определение

термина «региональный бюджет» требует осмысления его финансовой, материальной и

правовой сторон. Поэтому в современной экономической литературе региональный

бюджет определяется с различных позиций: как отношения, предмет, документ, а

значит, необходимы теоретическая разработка и правовое оформление категории

«региональный бюджет».

Как известно,

региональными называют бюджеты субъектов Российской Федерации. Но субъекты

Российской Федерации могут иметь разный государственно-правовой статус. Поэтому

среднее звено бюджетной системы РФ представлено пятью различными видами

региональных бюджетов: это бюджеты республик в составе РФ, краевые, областные

(включая и областной бюджет автономной области), окружные автономных округов,

городские двух городов федерального значения - Москвы и Санкт- Петербурга.

Как финансовая категория

региональный бюджет обусловлен тем, что выполнение социальной, политической и

экономической функций любого административно-территориального образования

объективно требует финансовых ресурсов, а именно, централизованного денежного

фонда. Однако для любой административно-территориальной формации содержание

регионального бюджета не изменяется - это доходы и расходы. Бюджетный кодекс РФ

определяет бюджет субъекта РФ (региональный бюджет) как форму образования и

расходования денежных средств, предназначенных для обеспечения задач и функций,

отнесенных к предмету ведения субъекта Федерации (ст. 15). Понятие

регионального бюджета закрепляется и законодательством субъектов РФ. В

соответствии с требованиями государственного устройства Российской Федерации в

целях гармонизации и сочетания экономических интересов регионов и муниципальных

образований наряду с взаимоотношениями с хозяйствующими субъектами и гражданами

устанавливаются также взаимоотношения между федеральным бюджетом и бюджетом

субъекта Федерации, между бюджетом субъекта РФ и бюджетом муниципального

образования, находящегося на его территории. В ходе взаимодействия бюджетов

осуществляется вертикальное и горизонтальное выравнивание бюджетов и

обеспечивается реализация целей финансово-бюджетной политики.

Таким образом, финансовая

сущность бюджета проявляется в общественных отношениях, связанных с

мобилизацией и использованием средств централизованного денежного фонда

соответствующего территориального уровня и перераспределением его между

бюджетами.

Соответственно,

финансовая сторона бюджета субъекта РФ (регионального) представляет

совокупность денежных отношений, складывающихся на уровне субъекта Федерации по

поводу перераспределения национального дохода и части национального богатства в

целях образования, распределения и использования централизованного в масштабах

определенного региона денежного фонда, предназначенного для финансирования

функций и задач субъекта Российской Федерации.

Признание регионального

бюджета в качестве финансовой категории требует исследования качественных

признаков, характеризующих данную категорию, свойств (черт), раскрывающих её

специфику и позволяющих выделить ее из системы финансовых категорий.

Специфичность - это главное, что отличает финансовую сущность регионального

бюджета как самостоятельной категории от бюджетов других уровней бюджетной

системы РФ, которые также являются финансовыми категориями.

К особым (исключительным)

чертам регионального бюджета относятся, на мой взгляд, следующие:

- имеет возможность

рассчитывать на финансовую помощь из федерального бюджета;

- является средством

регулирования местных бюджетов.

Характеризуя роль региональных бюджетов, нельзя не учитывать, что

кризисные явления в экономике страны, инфляция и расстроенность финансовой

системы не позволяют региональным бюджетам выполнять в полной мере свое

предназначение. К таким негативным факторам можно отнести бюджетный дефицит

(превышение расходов над доходами).

Бюджету как экономической категории присущи 2 функции - распределительная

(перераспределение денежных доходов между разными сферами деятельности,

подразделениями обществ, производства, уровнями государственного управления,

социальными слоями общества и т.д.) и контрольная (сигнализация обо всех

отклонениях и движении бюджетных средств).

Границы действия распределительной функции очень широки, так как в

бюджетные отношения вступают почти все участники общественного производства;

основным объектом бюджетного распределения выступает национальный доход

(главным образом чистый доход); вовлечение в бюджетное перераспределение

элементов национального богатства (золотого запаса, валютных резервов,

накопленных страховых резервов и др.) сопряжено, как правило, с чрезвычайными

обстоятельствами (войной, глубоким экономии, кризисом, последствиями

крупномасштабных стихийных бедствий и т.п.).

С помощью контрольной функции выявляется финансовое положение конкретных

экономических субъектов, отраслей народного хозяйства, территориальных образований,

хотя далеко не все их финансовые ресурсы проходят через бюджет. Контрольная

функция позволяет не только анализировать, насколько своевременно и полно

финансовые ресурсы поступают в распоряжение органов государственной власти и

местного самоуправления и как фактически складываются пропорции в распределении

бюджетных средств, соответствует ли их реальная величина объему предусмотренных

бюджетных полномочий и т.д., но и к каким экономическим и социальным

последствиям это приводит. Бюджет оказывает огромное влияние на общество,

производство, выступая ускорителем, а иногда - тормозом

социально-экономического развития общества.

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы

бюджетной системы Российской Федерации:

·

единства бюджетной

системы Российской Федерации;

·

разграничения

доходов и расходов между уровнями бюджетной системы;

·

самостоятельности

бюджетов;

·

полноты отражения

доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

·

сбалансированности

бюджета;

·

эффективности и

экономности использования бюджетных средств;

·

общего

(совокупного) покрытия расходов бюджетов;

·

гласности;

·

достоверности

бюджета;

·

адресности и

целевого характера бюджетных средств.

Глава 2. Формирование регионального бюджета на примере бюджета

Кемеровской области

Ежегодно принимается закон об областном бюджете на текущий год, в котором

подробно расписан механизм формирования доходов и расходов, определены основные

параметры бюджета (например, «Закон о бюджетном процессе в Кемеровской области»

от 06.10.97 № 32-ОЗ (поправки внесены 21 июня 2001г. № 57-ОЗ). Закон описывает

взаимодействие между федеральным бюджетом, бюджетом Кемеровской области и местными

бюджетами, а также взаимоотношения бюджетов с предприятиями, организациями и

учреждениями как самостоятельно хозяйствующими субъектами с целью сочетания их

экономических интересов в соответствии с бюджетно-финансовой политикой

Кемеровской области.

Бюджетная система

области и бюджетный процесс.

Бюджетная система области представляет собой совокупность областного

бюджета и местных бюджетов, основанную на экономических отношениях и

юридических нормах.

Бюджетный процесс в Кемеровской области - регламентируемая нормами права

деятельность органов государственной власти Кемеровской области, по

составлению, рассмотрению проектов областного бюджета, утверждению и исполнению

областного бюджета и по контролю за его исполнением, а также по рассмотрению,

утверждению бюджетов территориальных государственных внебюджетных фондов и

отчетов об их исполнении.

Составной частью бюджетного процесса является бюджетное регулирование, представляющее

частичное перераспределение финансовых ресурсов между бюджетами разных уровней,

в том числе посредством регулирующих налогов, дотаций, субвенций и трансфертов

в соответствии с законодательством Российской Федерации.

Бюджетный процесс в Кемеровской области:

1.

Составление и

представление проекта областного бюджета.

Составление проекта областного бюджета осуществляет главное финансовое

управление Кемеровской области в соответствии с Бюджетным кодексом Российской

Федерации, федеральным и областным законодательством. Составление бюджета производится

на основе концепции социально-экономического развития Российской Федерации, налогового

и бюджетного законодательства, законов области, утвержденных областной Думой,

целевых программ, постановлений областной Думы, прогнозных, ценовых и объемных

показателей деятельности юридических и физических лиц, прогноза

социально-экономического развития области, районов и городов области. Порядок и

сроки составления проекта областного бюджета устанавливаются Коллегией

Администрации Кемеровской области. Губернатор Кемеровской области вносит на

рассмотрение Совета народных депутатов Кемеровской области проект закона

Кемеровской области об областном бюджете на очередной финансовый год не позднее

1 ноября текущего года.

2.

Рассмотрение

проекта.

1. Совет народных депутатов Кемеровской области

рассматривает проект закона в трех чтениях.

2. Совет народных депутатов направляет проект закона

в течение 3 календарных дней со дня его внесения в Совет народных депутатов в

контрольно-счетную палату Кемеровской области для подготовки заключения.

3. Контрольно-счетная палата Кемеровской области

направляет в Совет народных депутатов заключение в течение 10 календарных дней

со дня поступления проекта закона.

4. Совет народных депутатов в течение 14 календарных

дней со дня внесения проекта закона об областном бюджете принимает решение о

принятии его к рассмотрению или возвращению на доработку.

5. Проект закона об областном бюджете подлежит возвращению на доработку,

если представленные документы и материалы не соответствуют требованиям.

3. Рассмотрение проекта закона об областном бюджете в первом чтении.

1. Рассмотрению в первом чтении проекта закона об областном бюджете

предшествует заслушивание бюджетного послания Губернатора Кемеровской области.

2. В первом чтении принимается решение о принятии закона об областном

бюджете в первом чтении или о его отклонении.

4. В случае отклонения проекта закона об областном

бюджете в первом чтении Совет народных депутатов может:

- передать проект закона об областном бюджете в

согласительную комиссию, состоящую из представителей Совета народных депутатов

и органов исполнительной власти Кемеровской области, для разработки

согласованного варианта основных характеристик областного бюджета с учетом

рекомендаций, изложенных в заключении Совета народных депутатов;

- вернуть проект закона об областном бюджете на доработку с указанием

причин отклонения проекта закона об областном бюджете в первом чтении и

рекомендациями по его доработке.

5. После устранения замечаний Губернатор Кемеровской

области повторно вносит проект закона об областном бюджете на рассмотрение

Совета народных депутатов в первом чтении.

6. Совет народных депутатов рассматривает доработанный проект закона об

областном бюджете в первом чтении в течение 5 календарных дней со дня его

повторного внесения.

4. Рассмотрение проекта закона об областном бюджете во втором чтении.

1. Совет народных депутатов рассматривает проект

закона об областном бюджете во втором чтении в течение 20 календарных дней со

дня его принятия в первом чтении.

2. В течение 12 календарных дней Совет народных депутатов составляет

таблицу поправок к проекту закона об областном бюджете и согласовывает ее с

начальником главного финансового управления Кемеровской области.

5. Рассмотрение проекта закона об областном бюджете в третьем чтении.

1. Совет народных депутатов рассматривает проект

закона об областном бюджете в третьем чтении в течение 5 календарных дней со

дня принятия его во втором чтении.

2. При рассмотрении в третьем чтении проект закона об областном бюджете

голосуется в целом. Внесение в него поправок не допускается.

6. Подписание и опубликование закона об областном бюджете.

1. Принятый Советом народных депутатов в третьем

чтении закон Кемеровской области об областном бюджете в течение 5 календарных

дней со дня принятия направляется Губернатору Кемеровской области для

подписания и официального опубликования.

2. Опубликование закона Кемеровской области об областном бюджете должно

быть осуществлено до начала очередного финансового года.

7. Исполнение областного бюджета.

Коллегия Администрации Кемеровской области обеспечивает исполнение

областного бюджета.

8. Осуществление финансового контроля за исполнением областного бюджета.

Финансовый контроль осуществляют органы

законодательной (представительной) и исполнительной власти Кемеровской области.

Совет народных депутатов Кемеровской области осуществляет следующие формы

финансового контроля:

- предварительный контроль - в ходе рассмотрения и

утверждения проекта закона об областном бюджете и иных проектов законов

Кемеровской области по бюджетно-финансовым вопросам;

- текущий контроль - в ходе рассмотрения отдельных

вопросов исполнения областного бюджета в течение финансового года на заседаниях

комитетов, в ходе депутатских слушаний, по депутатским запросам;

- последующий контроль - в ходе рассмотрения и утверждения отчетов об

исполнении областного бюджета.

Доходы бюджета субъекта

РФ.

Доходы региональных

бюджетов - это определенные нормами права финансовые отношения по поводу

поступления денежных средств в бюджет Российской Федерации, субъекта Федерации

или муниципального образования с целью создания финансовой базы для

удовлетворения публичных потребностей.

Доходы региональных

бюджетов выражают финансовые отношения, возникающие у органов власти субъектов

РФ с предприятиями, организациями и гражданами по поводу поступления денежных

средств в бюджет соответствующего региона с целью создания его финансовой базы

для удовлетворения публичных потребностей. Формой проявления этих финансовых

отношений служат различные виды платежей и поступлений в региональный бюджет с

их материально-вещественным воплощением денежные средства, мобилизуемые в

бюджетный фонд субъекта РФ.

Доходы Бюджета субъекта Федерации согласно Бюджетному кодексу РФ

формируются за счет собственных налоговых доходов, регулирующих налогов (за

исключением сумм, передаваемых бюджетам муниципальных образований в порядке

бюджетного регулирования), неналоговых доходов и безвозмездных перечислений. К

собственным налоговым доходам относятся: региональные налоги и сборы,

определенные Налоговым кодексом РФ (например, налог на имущество предприятий,

единый налог на вмененный доход для юридических лиц и др.); отчисления от

федеральных налогов, установленные на постоянной основе в соответствии с

разграничением между бюджетами разного уровня налоговой ставки или налоговой

базы (напр., налог на прибыль, некоторые виды акцизов и т.д.). и др.

В состав регулирующих доходов входят федеральные налоги, по которым

ежегодно при утверждении федерального бюджета устанавливают нормативы отчислений

в Бюджет субъекта Федерации на очередной финансовый год (налог на доходы

физических лиц и др.).

К неналоговым доходам Бюджета субъекта Федерации относятся: доходы от

использования или продажи имущества, находящегося в собственности субъекта Федерации

(дивиденды по акциям; арендная плата за сданное в аренду имущество; проценты,

полученные от размещения временно свободных денежных средств в банках;

поступления от продажи акций, находящихся в собственности субъекта Федерации;

доходы от реализации бесхозяйного и конфискованного имущества и т.д.); доходы

от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении

органов государственной власти субъектов Федерации; средства, получаемые в

результате применения мер гражданско-правовой, административной и уголовной

ответственности (сборы, взимаемые ГИБДД, штрафные санкции; суммы, взыскиваемые

с лиц, виновных в совершении преступления, и т.п.).

Отдельную группу бюджетных доходов составляют безвозмездные перечисления,

поступающие от нерезидентов (международных организаций, правительств

иностранных государств и т.п.), юридических и физических лиц, бюджетов других

уровней (в виде дотаций, субвенций, трансфертов, средств по взаимным расчетам,

возникающим в связи с изменениями в бюджетном и налоговом законодательствах, и

др.). Трансферты — это безвозмездные, так же, как и доходы, поступления, однако

их получение (плата за трансферт) связано зачастую не с денежными, а с

политическим условиями. Под трансфертами мы понимаем дотации, субсидии и субвенции.

Дотация — это денежные средства, не имеющие целевого назначения; субсидия —

средства, имеющие целевое назначение; субвенция — средства на финансирование

части совместного проекта. Еще одна категория, которая должна быть в составе

трансфертов, — это политические трансферты, предоставление которых обусловлено

только политическими причинами.

Обособленную группу бюджетных доходов образуют средства, поступающие от

государственных внебюджетных и целевых бюджетных фондов. Структура доходов по

всей совокупности региональных бюджетов России характеризуется тем, что почти

на 2/3 формируется за счет регулирующих источников, причем более 40% составляют

отчисления от федеральных налогов, а более 25% - различные виды финансовой

помощи, выделяемой из федерального бюджета. Столь высокая доля регулирующих

источников в известной мере объективно предопределена чрезвычайным

разнообразием социально-экономических условий, в которых протекает жизнь

конкретных регионов, что заставляет федеральную власть широко использовать методы

бюджетного регулирования для сглаживания региональных различий.

По Закону Кемеровской

области от 18.12.2008 № 108 «Об областном бюджете на 2009 год и на плановый

период 2010 и 2011 годов» общий объем доходов областного бюджета за 2009 год

составит в сумме 67019616,8 тыс. рублей (сократятся на 24%). За 2010 год -

66192649,8 тыс. рублей, за 2011 год - 62474787,8 тыс. рублей.

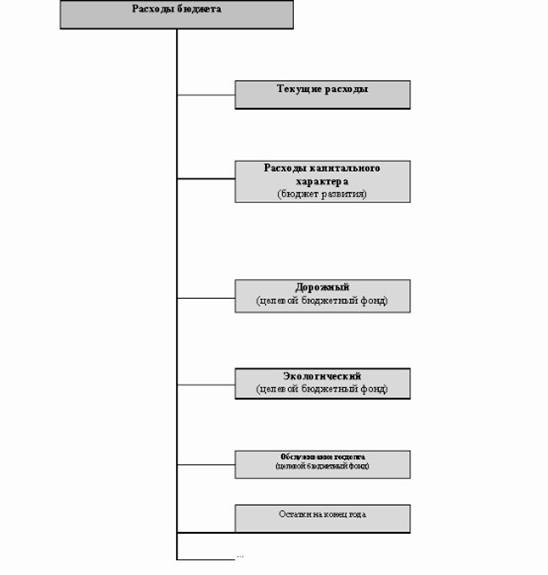

Расходы бюджета субъекта

РФ

Расходы бюджета субъекта РФ – это денежные средства, направляемые из бюджетного фонда на

финансовое обеспечение выполняемых задач и функций субъекта Российской

Федерации. В зависимости от экономического содержания расходы Бюджета субъекта

Федерации делятся на текущие и капитальные; первые обеспечивают текущее

функционирование региональных органов государственной власти и бюджетных

учреждений регионального уровня, государственную поддержку отдельных отраслей

экономики в соответствии с региональными целевыми программами, финансовую

помощь муниципальным образованиям, осуществление международных и внешнеэкономических

связей субъектов Федерации, расходы на обслуживание государственного долга

субъектов Федерации, а также другие расходы, не включаемые в состав

капитальных; вторые - инновационная и инвестиционная деятельность в

соответствии с утверждаемыми целевыми адресными инвестиционными программами.

В бюджет Кемеровской области поступают следующие виды налогов:

|

НАЛОГИ НА

ПРИБЫЛЬ, ДОХОДЫ

|

33643954*

|

|

Налог на

прибыль организаций

|

20460538

|

|

Налог на

доходы физических лиц

|

13183416

|

|

НАЛОГИ НА

ИМУЩЕСТВО

|

6136909,9

|

|

Налог на

имущество организаций

|

5002030,9

|

|

Транспортный

налог

|

743248,6

|

|

Налог на

игорный бизнес

|

391630,4

|

|

НАЛОГИ НА

ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

|

2795154,2

|

|

НАЛОГИ,

СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ

|

2727440,2

|

|

Налог на

добычу полезных ископаемых

|

2726402,2

|

|

Сборы за

пользование объектами животного мира и за пользование объектами водных

биологических ресурсов

|

1038

|

|

НАЛОГИ НА

СОВОКУПНЫЙ ДОХОД

|

1036450,8

|

|

Единый

налог, взимаемый в связи с применением упрощенной системы налогообложения

|

1031256,6

|

|

Единый

сельскохозяйственный налог

|

5194,2

|

* данные за 2007 год (тыс. руб.)

В соответствии с законодательством РФ (ст. 86 БК РФ) исключительно из

бюджетов субъектов РФ финансируются следующие функциональные виды расходов на:

—

содержание

органов законодательной (представительной) и исполнительной власти субъектов

Федерации;

—

обслуживание и

погашение государственного долга субъектов РФ;

—

проведение

выборов и референдумов субъектов Федерации;

—

реализацию

региональных целевых программ;

—

формирование

государственной собственности субъектов Федерации;

—

осуществление

международных и внешнеэкономических связей субъектов Федерации;

—

содержание и развитие

предприятий, учреждений и организаций, находящихся в ведении органов

государственной власти субъектов Федерации;

—

обеспечение

деятельности средств массовой информации субъектов Федерации;

—

прочие расходы,

связанные с осуществлением полномочий субъектов Федерации.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных

средств на едином счете бюджета с соблюдением процедур санкционирования и

финансирования.

Наибольший удельный вес в составе расходов Бюджета субъектов Федерации

(около 40%) занимают ассигнования на поддержку и развитие отраслей

промышленности, строительства, сельского хозяйства и рыболовства, транспорта,

связи, жилищно-коммунального хозяйства и др.; на втором месте (более 25%) -

расходы на образование, культуру и искусство, здравоохранение и др. цели.

Расходы бюджета Кемеровской области на 2009 год и плановый период 2010 и

2011 годов (тыс. руб.).

|

Наименование

|

2009 год

|

2010 год

|

2011 год

|

|

Общегосударственные

вопросы

|

3259619,2

|

3327411,8

|

3372476,7

|

|

Национальная

безопасность и правоохранительная деятельность

|

2861901,7

|

3196163,4

|

3144747

|

|

Национальная

экономика

|

7118401

|

6083291,3

|

6203751,9

|

|

Жилищно-коммунальное

хозяйство

|

207393

|

222393

|

222150

|

|

Охрана

окружающей среды

|

61325

|

60491

|

63547

|

|

Образование

|

4004018,1

|

4082751,1

|

4308141,1

|

|

Культура,

кинематография, средства массовой информации

|

660586

|

687292

|

691692

|

|

Здравоохранение,

физическая культура и спорт

|

6222944,4

|

5965994,9

|

5773401,8

|

|

Социальная

политика

|

3007066,6

|

2962015,7

|

3054024

|

|

Межбюджетные

трансферты

|

45807402,1

|

44337222,6

|

39186497,6

|

|

Условно

утвержденные расходы

|

|

1839079

|

3614176

|

|

Итого

|

73210657,1

|

72764105,8

|

69634605,1

|

Динамика изменения статей бюджета Кемеровской области

|

Наименование

|

2007 год

(исполнено)

|

2008 год

(тыс. руб.)

|

% к 2007

году

|

2009 год

(тыс. руб.)

|

% к 2008

году

|

|

Доходная

часть бюджета

|

|

Всего

доходов

|

60009757,5

|

57499828,5

|

96%

|

67019616,8

|

117%

|

|

Общегосударственные

вопросы

|

4102617,8

|

3062103

|

75%

|

3259619,2

|

106%

|

|

Национальная

безопасность и правоохранительная деятельность

|

2504798

|

3263514,8

|

130%

|

2861901,7

|

88%

|

|

Национальная

экономика

|

8999613,3

|

6341470,1

|

70%

|

7118401

|

112%

|

|

Жилищно-коммунальное

хозяйство

|

1673443,1

|

705593

|

42%

|

207393

|

29%

|

|

Охрана

окружающей среды

|

65846,1

|

73090

|

111%

|

61325

|

84%

|

|

Образование

|

3744363,8

|

3742334,7

|

100%

|

4004018,1

|

107%

|

|

Культура,

кинематография, средства массовой информации

|

477029,6

|

502739

|

105%

|

660586

|

131%

|

|

Здравоохранение,

физическая культура и спорт

|

6645694,8

|

4488445

|

68%

|

6222944,4

|

139%

|

|

Социальная

политика

|

2314441,2

|

3114031,8

|

135%

|

3007066,6

|

97%

|

|

Межбюджетные

трансферты

|

30278404,7

|

37259833,3

|

123%

|

45807402,1

|

123%

|

|

Всего

расходов

|

60806252,4

|

62553154,7

|

103%

|

73210657,1

|

117%

|

|

Дефицит

|

796494,9

|

5053326,2

|

634%

|

123%

|

При сбалансированном бюджете доходы равняются расходам. В том случае,

когда доходы больше расходов, превышение называется профицитом бюджета или

положительным сальдо бюджета. Бюджетный дефицит (отрицательное сальдо)

существует при превышении расходов над доходами. При дефиците бюджета должны

быть указаны источники финансирования дефицита (перечень источников финансирования

различен для разных уровней бюджетной системы РФ).

Источники финансирования делятся на внутренние и внешние. Источники

внутреннего финансирования делятся на следующие группы:

- финансирование дефицита бюджета за счет кредита Центрального банка РФ и

изменения остатков средств бюджета;

- государственные ценные бумаги;

- бюджетные ссуды, полученные от государственных внебюджетных фондов;

- бюджетные ссуды, полученные от бюджетов других уровней;

- прочие источники внутреннего финансирования;

- поступления от продажи имущества, находящегося в государственной и

муниципальной собственности;

- государственные запасы драгоценных металлов и драгоценных камней.

Источники внешнего финансирования делятся на следующие группы:

- кредиты международных финансовых организаций;

- кредиты правительств иностранных государств, предоставленные РФ;

- кредиты иностранных коммерческих банков и фирм, предоставленные РФ;

- изменение остатков средств бюджета на счетах в банках в иностранной

валюте;

- прочее внешнее финансирование.

Источники финансирования дефицита областного бюджета на 2009 год и на

плановый период 2010 и 2011 годов (тыс. руб.)

|

Наименование

|

2009 год

|

2010 год

|

2011 год

|

|

Кредиты

кредитных организаций в валюте Российской Федерации

|

5977212,3

|

6469215

|

7159817,3

|

|

Бюджетные

кредиты от других бюджетов бюджетной системы Российской Федерации

|

-41727

|

-38384

|

|

|

Изменение

остатков средств на счетах по учету средств бюджета

|

2080

|

|

|

|

Иные

источники внутреннего финансирования дефицитов бюджетов

|

253475

|

140625

|

|

|

Итого

источников финансирования дефицита бюджета

|

6191040,3

|

6571456

|

7159817,3

|

Как отметил вице-спикер СНД КО Александр Микельсон: «Параметры бюджета

2009 года несколько ниже, чем планировалось ранее, тем не менее, он максимально

приближен к реалиям сложившейся экономической обстановки. Главное - бюджет

сохранил социальную направленность. Приоритетными статьями расходов остаются

национальные проекты, социальные выплаты, индексация зарплаты бюджетникам,

региональные целевые программы. Эти статьи сохраняются в полном объеме».

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках

межбюджетных отношений.

Межбюджетные отношения – это отношения между органами государственной

власти Российской Федерации, органами государственной власти субъектов

Российской Федерации и органами местного самоуправления, связанные с

формированием и исполнением соответствующих бюджетов.

Межбюджетные отношения основываются на следующих принципах:

·

распределения и

закрепления расходов бюджетов по определенным уровням бюджетной системы

Российской Федерации;

·

разграничения

(закрепления на постоянной основе и распределения по временным нормативам)

регулирующих доходов по уровням бюджетной системы Российской Федерации;

·

равенства

бюджетных прав субъектов Российской Федерации, равенства бюджетных прав

муниципальных образований;

·

равенства всех

бюджетов Российской Федерации во взаимоотношениях с федеральным бюджетом,

равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Российской

Федерации;

·

принцип

распределения доходных источников (формы и направление поддержки дотационных

бюджетов субъектов Российской Федерации).

В соответствии с этими принципами отдельные виды бюджетных расходов могут

передаваться из федерального бюджета в бюджеты субъектов РФ и из бюджетов

субъектов РФ – в местные бюджеты.

В основе процесса распределения расходов и доходов между звеньями

бюджетной системы заложен принцип равенства бюджетов субъектов РФ во

взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными

бюджетами, который предполагает использование единой методики расчета

нормативов финансовых затрат на предоставление государственных и муниципальных

услуг, нормативов расчета финансовой помощи территориальным бюджетам, а так же

единый порядок уплаты федеральных и региональных налогов.

Бюджетным кодексом РФ (ст.48) установлено, что при распределении

налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов

субъектов РФ должны составлять не менее 50% от суммы доходов консолидированного

бюджета РФ.

В соответствии с “Программой развития бюджетного федерализма»

совершенствование межбюджетных отношений в РФ будет проводиться по следующим

направлениям:

- упорядочение бюджетного устройства субъектов РФ;

- разграничение расходных полномочий;

- разграничение налоговых полномочий и доходных источников;

- совершенствование механизма финансовой помощи другим уровням;

- улучшение управления общественными финансами на региональном и местном

уровнях.

Необходимость упорядочения бюджетного устройства субъектов РФ связано с

существованием муниципальных образований различных уровней, размытостью круга

вопросов местного значения, неупорядоченностью территориальной организации

муниципальных образований.

В сфере совершенствования разграничения расходных полномочий должны быть

решены задачи более четкого их разграничения между уровнями бюджетной системы в

соответствии с теоретическими принципами, обеспечения самостоятельности

региональных и местных органов власти в управлении расходами соответствующих

бюджетов и ликвидации нефинансируемых федеральных мандатов.

В области разграничения налоговых полномочий планируется существенно

повысить роль собственных доходов региональных и местных бюджетов, уменьшив

роль расщепления налоговых доходов между уровнями бюджетной системы в

российской модели бюджетного федерализма.

Совершенствование механизма предоставления финансовой помощи нижестоящим

бюджетам будет направлено на выделение в общем объеме финансовой помощи

текущей, инвестиционной, выравнивающей и инвестиционной составляющих. Кроме

того, в результате реализации “Программы” финансовая помощь должна выделяться в

соответствии с принципами стабильности (предсказуемости финансовой помощи) и

прозрачности методик расчета.

Список использованной литературы

1.

Бабич А.М.,

Павлова Л.Н. Финансы. Денежное обращение. Кредит: Учебник. – М.: ЮНИТИ, 2006. –

688 с.

2.

Вахрин П.И.,

Нешитой А.С. Бюджетная система Российской Федерации: Учебник. – 3-е изд., испр.

и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2005. – 340 с.

3.

Никулина Е.В. Совершенствование

формирования доходов региональных бюджетов. // Менеджмент в России и за

рубежом, 2003, №7 .

4.

Поляк Г.Б.

Бюджетная система России: Учебник для студентов вузов, обуч. по эконом спец. -

М.: ЮНИТИ-ДАНА, 2007. - 540 с.

5.

Самсонов Н.Ф.

Финансы, денежное обращение и кредит: Учебник. – М.: ИНФРА-М, 2003. – 302 с.

6.

Справочно-правовая

система Консультант Плюс. Российское законодательство. Федеральный закон от

25.09.97г. №126 – ФЗ (редакция 09.07.99).

8.

www.ofukem.ru

9.

www.ako.ru