Федеральные налоги и их роль в формировании бюджетов. Основные направления налоговой политики России в области федеральных налогов

ОРЛОВСКАЯ

РЕГИОНАЛЬНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

ФАКУЛЬТЕТ "ЭКОНОМИКА

И МЕНЕДЖМКЕНТ"

Кафедра

экономики и финансов

КУРСОВАЯ

РАБОТА

по ФЕДЕРАЛЬНЫМ

НАЛОГАМ И СБОРАМ С ОРГАНИЗАЦИЙ на тему: "ФЕДЕРАЛЬНЫЕ НАЛОГИ И ИХ РОЛЬ В

ФОРМИРОВАНИИ БЮДЖЕТОВ. ОСНОВНЫЕ НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ РОССИИ В ОБЛАСТИ

ФЕДЕРАЛЬНЫХ НАЛОГОВ"

Выполнил:

студентка группы 2НЗС

Коршкова Екатерина Михайловна

Научный руководитель: к. э. н.

доцент Кожанчиков О.И.

Орел – 2010

Содержание

Введение

1. Теоретические основы налоговой политики и федеральных

налогов

1.1 Основы налоговой политики

1.2 Виды и характеристика федеральных налогов

2. Роль федеральных налогов в формировании бюджетов

2.1 Анализ и состав поступления федеральных налогов в бюджеты

2.2 Влияние кризиса на поступление федеральных налогов

3. Основные направления налоговой политики в области

федеральных налогов

3.1 Меры антикризисной налоговой политики

3.2 Основные изменения налоговой политики в 2010 году и ее

влияние на бюджет

Заключение

Список используемой литературы

Введение

Ведущую, определяющую роль в

формировании и развитии экономической структуры любого современного общества

играет государственное регулирование, осуществляемое в рамках избранной властью

экономической политики. Одним из наиболее важных механизмов, позволяющих

государству осуществлять экономическое и социальное регулирование, является финансовый

механизм - финансовая система общества, главным звеном которой является

государственный бюджет. Именно посредством финансовой системы государство

образует централизованные и воздействует на формирование децентрализованных

фондов денежных средств, обеспечивая возможность выполнения возложенных на

государственные органы функций и задач.

Экономические и политические реформы,

проводимые в России с начала девяностых годов, также не могли не затронуть

сферу государственных финансов, и, в первую очередь, бюджетную систему.

Государственный бюджет, являясь главным средством мобилизации

и расходования ресурсов государства, дает политической власти реальную

возможность воздействовать на экономику, финансировать ее структурную

перестройку, стимулировать развитие приоритетных секторов экономики,

обеспечивать социальную поддержку наименее защищенным слоям населения.

Совершенствование механизма

правового регулирования налогообложения в условиях рыночной экономики

достигается посредством развития конституционных основ налогообложения,

установления все более четких условий взимания налогов и иных обязательных

платежей, реализации правовых мер по осуществлению налогово-бюджетного

федерализма.

Таким

образом, актуальность проблемы развития и совершенствования механизма

налогообложения в настоящее время определила выбор темы курсовой работы.

Объект исследования

данной курсовой работы - общественные отношения, связанные с функционированием

федерального бюджета Российской Федерации.

Предмет исследования – федеральные

налоги и их роль в формировании бюджетов, а также основные направления

налоговой политики РФ в области федеральных налогов.

Цель курсовой работы –

рассмотреть роль федеральных налогов в формировании бюджетов.

Задачи:

- рассмотреть основы

налоговой политики РФ;

- определить роль

федеральных налогов в бюджете РФ;

- проанализировать состав

поступлений налоговых платежей в бюджеты;

- определить влияние

кризиса на уплату федеральных налогов;

- проследить основные

изменения налоговой политики в 2010 году и ее влияние на бюджет;

- сделать выводы и внести

предложения по результатам исследования.

1. Теоретические

основы налоговой политики и федеральных налогов

1.1 Основы налоговой

системы

Законодательство

Российской Федерации о налогах и сборах состоит из Налогового Кодекса и

принятых в соответствии с ним федеральных законов о налогах и сборах.

Налоговый Кодекс

РФ устанавливает систему налогов и сборов, а также общие принципы

налогообложения и сборов в Российской Федерации, в том числе: 1) виды налогов и

сборов, взимаемых в Российской Федерации; 2) основания возникновения

(изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и

сборов; 3) принципы установления, введения в действие и прекращения действия

ранее введенных налогов субъектов Российской Федерации и местных налогов; 4)

права и обязанности налогоплательщиков, налоговых органов и других участников

отношений, регулируемых законодательством о налогах и сборах

5)формы и

методы налогового контроля;

6)ответственность

за совершение налоговых правонарушений;

7) порядок

обжалования актов налоговых органов и действий (бездействия) их должностных

лиц.

Действие Налогового

Кодекса РФ распространяется на отношения по установлению, введению и взиманию

сборов в тех случаях, когда это прямо предусмотрено НК РФ.

Законодательство

субъектов Российской Федерации о налогах и сборах состоит из законов о налогах

субъектов Российской Федерации, принятых в соответствии с НК РФ.

Каждое лицо

должно уплачивать законно установленные налоги и сборы. Законодательство о

налогах и сборах основывается на признании всеобщности и равенства

налогообложения. При установлении налогов учитывается фактическая способность

налогоплательщика к уплате налога. Налоги и сборы не могут иметь

дискриминационный характер и различно применяться исходя из социальных,

расовых, национальных, религиозных и иных подобных критериев. Не допускается

устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в

зависимости от формы собственности, гражданства физических лиц или места

происхождения капитала.

Налоги и

сборы должны иметь экономическое основание и не могут быть произвольными.

Недопустимы налоги и сборы, препятствующие реализации гражданами своих

конституционных прав. При установлении налогов должны быть определены все

элементы налогообложения. Акты законодательства о налогах и сборах должны быть

сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы),

когда и в каком порядке он должен платить. Все неустранимые сомнения,

противоречия и неясности актов законодательства о налогах и сборах толкуются в

пользу налогоплательщика.

. Под налогом

понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или оперативного управления денежных

средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований. Под сбором понимается обязательный взнос, взимаемый

с организаций и физических лиц, уплата которого является одним из условий

совершения в отношении плательщиков сборов государственными органами, органами

местного самоуправления, иными уполномоченными органами и должностными лицами

юридически значимых действий, включая предоставление определенных прав или

выдачу разрешений (лицензий). Участниками отношений, регулируемых

законодательством о налогах и сборах, являются:

организации и

физические лица, признаваемые в соответствии с Налоговым Кодексом РФ налогоплательщиками

или плательщиками сборов; организации и физические лица, признаваемые налоговыми

агентами; налоговые органы (федеральный орган исполнительной власти,

уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные

органы); таможенные органы (федеральный орган исполнительной власти,

уполномоченный в области таможенного дела, подчиненные ему таможенные органы

Российской Федерации).

В Российской

Федерации устанавливаются следующие виды налогов и сборов: федеральные,

региональные и местные.

Федеральными

налогами и сборами признаются налоги и сборы, которые установлены Налоговым Кодексом

РФ и обязательны к уплате на всей территории Российской Федерации.

Региональными

налогами признаются налоги, которые обязательны к уплате на территориях

соответствующих субъектов Российской Федерации.

Местными

налогами признаются налоги, которые установлены НК РФ и нормативными правовыми

актами представительных органов муниципальных образований о налогах и

обязательны к уплате на территориях соответствующих муниципальных образований.

1.2 Виды федеральных

налогов

Федеральные налоги

устанавливаются и регулируются на федеральном уровне, т.е. нормативными

документами, принятыми правительством РФ и президентом РФ.

В настоящее время почти

все федеральные налоги регулируются НК РФ (раздел 8 НК РФ). Постепенно

налоговый кодекс будет заполнен федеральным налогами т.к. продолжается

реформирование налоговой системы. Отдельные налоги не включенные в налоговый

кодекс до сих пор регулируются федеральными законами. Поскольку налоги являются

основным источником доходов государства, то именно государство заинтересованно

в правильном подходе к формированию налогового механизма и налоговой политик в

стране.

При формировании бюджетов

разных уровней за счет налогов жестко соблюдается правило зачисления и зачета

налогов в строго определенные уровни бюджета в соответствии с бюджетной

классификацией. Если налог является федеральным то это значит, что он регулируется

федеральным законодательством, но может распространятся между бюджетами разных

уровней, так примером является налог на прибыль. Ежегодно при формировании

бюджета на следующий год осуществляется распространение этого налога по трем

уровням бюджета: федеральный, региональный и местный. Все остальные налоги, как

правило, регулируются законодательством на том уровне бюджета, к которому

относится и зачисляются.

К федеральным налогам

относятся:

1. НДС регулируется

главой 21 НК РФ.

2. Акцизы регулируются

главой 22 НК РФ.

3. НДФЛ регулируется

главой 23 НК РФ.

4. ЕСН, с начала 2010 г. отменен, введены новые страховые взносы на отдельные виды обязательного социального

страхования.

5. Налог на прибыль

регулируется главой 25 НК РФ.

6. Сборы за пользование

объектами животного мира и за пользование объектами водных биологических

ресурсов регулируются главой 25.1 НК РФ.

7. Водный налог

регулируется главой 25.2 НК РФ.

8. Государственная

пошлина регулируется главой 25.3 НК РФ.

9. Налог на добычу

полезных ископаемых регулируется главой 26 НК РФ.

1. НДС

Налогоплательщиками

являются предприятия и предприниматели, осуществляющие реализацию товаров,

работ, услуг на территории РФ, а также перемещение товаров через таможенную

границу РФ.

Объектом налогообложения

являются операции по реализации товаров, работ, услуг.

Налогооблагаемая база

определяется исходя из расчета суммы реализации товаров, работ, услуг с

товарной наценкой, с применением налоговых вычетов т.е. за минусом НДС

уплаченного поставщиком в цене товара при его приобретении т.е. это входной

НДС.

Возмещать из бюджета

сумму входного НДС можно только в том случае, если поставщик оформил на товар

счет-фактуру и осуществлена полностью поставка товара на склад покупателя, и

осуществлена оплата товара поставщику. Для правильного исчисления

налогооблагаемой базы по НДС необходимо правильно вести бухгалтерский учет по

поступившим суммам НДС и по начисленным при реализации товара.

Ставки по НДС.

0% по товарам,

перемещаемых через территорию РФ;

10% применяется для

реализации товаров, которые являются социально-значимыми, товары для детей или

продукты питания, строго утвержденные законодательством. (Пр.: мясные,

молочные, хлебобулочные изделия, сахар, мука и т.д.)

Все остальные товары,

работы, услуги осуществляются по ставке 18%.

Для правильного

исчисления НДС по ставкам 10% и 18% на предприятии нужно вести аналитический

учет.

Льготы по НДС.

1.

Сдача в аренду

иностранным гражданам.

2.

Реализация

медицинских товаров, утвержденных перечнем.

3.

Оказание

медицинских услуг, в соответствии перечнем п.2 ст. 149, кроме ветеринарных и

санитарно-эпидемиологических услуг, а также косметических услуг.

4.

Услуги социальной

защиты по уходу за больными, инвалидами.

5.

Реализация

продуктов питания школьным и студенческим столовым, детским садам, если они

финансируются из бюджета.

6.

Услуги по

содержанию детей в детских садах, в кружках, секциях, студиях.

7.

Услуги архивов.

8.

Услуги по

перевозке пассажиров городским общественным транспортом, морским, речным,

железнодорожным или автомобильным транспортом за исключением такси, пригородным

сообщением по единым тарифам.

9.

Оказание

ритуальных услуг.

10.

Реализация

почтовых марок, открыток, конвертов (маркировочных) лотерейных билетов (если

лотерея проводится по решению уполномоченных органов).

11.

Реализация услуг

по предоставлению в пользование жилых помещений в жилищном фонде всех форм

собственности.

12.

Реализация монет

и драгоценных металлов, являющихся валютой РФ или валютой иностранных

государств.

13.

Реализация долей

в уставном капитале организаций, паев в паевых фондах, кооперативах и паевых

инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая

опционы, форвардные контракты).

14.

Услуги,

оказываемые без взимания дополнительной платы, по ремонту и техническому

обслуживанию товаров и бытовых приборов, в т.ч. медицинских товаров, в период

гарантийного срока их эксплуатации.

15.

Услуги в сфере

образования по проведению некоммерческими организациями

учебно-производственного или воспитательного процесса.

16.

Реализация

ремонтных и восстановительных работ, выполняемых при реставрации памятников

истории и культуры, охраняемых государством, культовых зданий и сооружений,

находящихся в пользовании религиозных организаций.

17.

Работы,

выполняемые в период реализации целевых социально-экономических программ

жилищного строительства для военнослужащих в рамках реализации указанных

программ.

18.

Услуги,

оказываемые уполномоченными на то органами, за которые взимается

государственная пошлина, все виды лицензионных, регистрационных и патентных

пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы,

взимаемые государственными, органами местного самоуправления и другими

должностными лицами при предоставлении организациям и Федеральной Инспекции

определенных прав.

19.

Реализация

товаров, помещенных под таможенный режим магазина беспошлинной торговли.

20.

Реализация

товаров, работ, услуг, за исключением подакцизных товаров, реализованных в

рамках оказания безвозмездной помощи РФ в соответствии с ФЗ "О безвозмездной

помощи РФ" и внесении изменений и дополнений в отдельные законодательные

акты РФ о налогах и об установлении льгот по платежам в государственные

внебюджетные фонды в связи с осуществлением безвозмездной помощи РФ.

21.

Реализация

товаров, указанных в настоящем подпункте, не подлежит налогообложению при

представлении в налоговые органы следующих документов:

- контракта

налогоплательщика с донором безвозмездной помощи или с получателем

безвозмездной помощи на поставку товаров в рамках оказания безвозмездной помощи

РФ;

- удостоверения,

выданного в установленном порядке и подтверждающего принадлежность поставленных

товаров к гуманитарной или технической помощи;

- выписки банка,

подтверждающей фактическое поступление выручки на счет налогоплательщика в

российском банке, за реализованные донору безвозмездной помощи товары.

22. Реализация, оказанных

учреждения культуры и искусства услуг в сфере культуры и искусства.

23. Услуги по

производству кинопродукции, выполненных организациями кинематографии, прав на

использование кинопродукции, получившей удостоверение национального фильма.

24. Реализация работ,

услуг оказывающихся непосредственно в аэропортах РФ и воздушном пространстве РФ

по обслуживаю воздушных судов.

25. Реализация работ, по

обслуживанию морских судов и судов внутреннего плавания в период стояния в

портах.

26. Реализация услуг

аптечных организаций по изготовлению лекарственных средств, а также по

изготовлению или ремонту очковой оптики (за исключением солнцезащитной), по

ремонтно-слуховых аппаратов и протезно-ортопедических изделий.

27. Реализация предметов

религиозного назначения и религиозной литературы.

28. Реализация товаров,

работ и услуг производимых и реализованных:

- общественными

организациями инвалидов, среди членов которых инвалиды и их законные

представители составляют на менее 80%.

- организациями, уставной

капитал которых полностью состоит из вкладов, указанных в абзаце втором

настоящего подпункта, общественных организаций инвалидов, если среднесписочная

численность инвалидов среди их работников составляет не менее 50%, а их доля в

фонде оплаты труда не менее 25%.

-

лечебно-производственным мастерскими при противотуберкулезных, психиатрических,

психоневрологических учреждениях, учреждениях социальной защиты.

29. Осуществление банками

банковских операций в т.ч.:

- привлечение денежных

средств организаций и физических лиц во вклады;

- кассовое обслуживание физических

и юридическихлиц;

- осуществление операций

с драгоценными металлами и драгоценными камнями в соответствии с

законодательством РФ;

- осуществление расчетов

по поручению организаций и физических лиц в т.ч. банков-корреспондентов, по их

банковским счетам.

30. Реализация изделий

народно-художественных промыслов признанного художественного достоинство,

образцы которых зарегистрированы в порядке, установленном правительством РФ.

31. Оказание услуг по

страхованию, сострахованию и перестрахованию страховыми организациями, а также

оказание услуг по негосударственному пенсионному обеспечению негосударственными

пенсионными фондами.

32. Проведение лотерей,

проводящихся по решению уполномоченного органа исполнительной власти, включая

оказание услуг по реализации лотерейных билетов.

33. Реализация руды,

концентратов и других промышленных продуктов, содержащих драгоценные металлы,

лома и отходов других металлов для производства других металлов.

34. Реализация

необработанных алмазов обрабатывающими предприятиями всех форм собственности.

35. Внутрисистемная

реализация организациями и учреждениями уголовно-исполнительной системы,

произведенных ими товаров.

36. Передача товаров

безвозмездно в рамках благотворительной деятельности в соответствии с ФЗ "О

благотворительной деятельности и благотворительных организациях".

37. Реализация входных

билетов, форма которых утверждена в установленном порядке как бланк строгой

отчетности, организациями физ. культуры и спорта на проводимые ими спортивно

зрелищные мероприятия.

38. Оказание услуг

адвокатами, а также оказание услуг коллегиями адвокатов, адвокатскими бюро,

адвокатскими палатами субъектов РФ или федеральной палатой адвокатов своим

членам в связи с осуществлением ими профессиональной деятельности.

39. Операции по

предоставлению займов в денежной форме, а также оказание финансовых услуг по

предоставлению займов в денежной форме.

- совершение нотариусами,

занимающимися частной практикой нотариальных действий и оказание услуг

правового и технического характера в соответствии с законодательством РФ о

нотариате.

40. Выполнение

научно-исследовательских и опытно-конструкторских работ за счет средств

бюджетов, а также средств Российского фонда технологического развития и

образованных для этих целей в соответствии с законодательством РФ внебюджетных

фондов министерств, ведомств, ассоциаций.

41. Услуги

санаторно-курортных, оздоровительных организаций и организаций отдыха и

оздоровления детей.

42. Проведение работ по

тушению лесных пожаров.

43. Реализация продукции

собственного производства организаций, занимающихся производством с/х

продукции, удельный вес доходов от реализации которой в общем объеме их доходов

составляет не менее 70%, в счет натуральной оплаты труда, натуральных выдач для

оплаты труда, а также для общественного питания работников, привлекаемых на с/х

работы.

44. Реализация лома и

отходов черных и цветных металлов.

45. Передача в рекламных

целях товаров (работ, услуг), расходы на приобретение единицы которых не

превышают 100 р.

Налоговый период устанавливался как месяц или

квартал. Если в течение квартала ежемесячная выручка от реализации без учета

НДС не превышала 2 млн. руб., то налоговый период устанавливался как квартал.

Для всех остальных налогоплательщиков (налоговых агентов) налоговый период был

равен месяцу (п. 1 ст. 163 НК РФ). Они платили НДС и подавали налоговые

декларации ежемесячно.

2. Налог на доходы

физических лиц

Это федеральный налог, регулируется

главой 23 НК РФ.

Налогоплательщиками

являются физические лица, резиденты и нерезиденты РФ, получающие доходы по всем

основаниям на территории РФ. Объектом налогообложения являются доходы физических

лиц, полученные на территории РФ.

Налогооблагаемая база

определяется как совокупные доходы налогоплательщика с учетом применяемых

налоговых вычетов (льгот), исчисленная по каждому виду деятельности физического

лица отдельно, для начисления по разным налоговым ставкам.

Ставки по НДФЛ: 30% для

нерезидентов РФ (иностранных граждан); 35% с доходов, полученных от выигрышей в

лотереи, от участия в различных играх и т.д.; 15% от доходов, полученных от

дивидендов; 13% по всем остальным доходам.

Льготы по НДФЛ

представлены в виде налоговых вычетов, которые в свою очередь представлены в

виде 4 групп: стандартные, социальные, имущественные и профессиональные.

Налоговый период – 1

календарный год.

По НДФЛ налогоплательщик

заполняет налоговую декларацию, если считает необходимым получить социальные,

имущественные вычета, а также в случае, когда доходы получены от разных

источников и есть необходимость правильно рассчитать НДФЛ и самостоятельно.

Налоговая декларация подается до 30.04, последний срок оплаты в бюджет до

15.07.

Если налогоплательщик по

результатам заполнения налоговой декларации должен получить денежные средства

из бюджета как переплату по НДФЛ, то он обязан на основании уведомления

налогового инспектора, оформить заявление и указать номер своего счета в

сберегательном банке для переплаты на свой счет. Налогоплательщик также может

обратиться в налоговую инспекцию с просьбой зачислить переплату в счет будущих

налогов.

Предприятие,

осуществляющее выплату доходов в пользу физических лиц должно обязано удержать

НДФЛ у источника его выплаты и перечислить его в бюджет, а также представить

сведения в налоговую инспекцию о суммах доходов, начисленных в пользу физического

лица.

Налоговые агенты подают

сведения по НДФЛ до 30.03 после отчетного периода.

3. Акцизы

Налогоплательщиками

являются организации, индивидуальные предприниматели, лица, признаваемые

налогоплательщиками в связи с перемещением товаров через таможенную границу РФ.

Объектом налогообложения

является реализация производственных подакцизных товаров, передача подакцизных

товаров для собственных нужд, передача на территории РФ организацией

произведенных ею подакцизных товаров в уставном капитале организации.

Подакцизные товары:

- алкогольная продукция;

- спирт этиловый из всех

видов сырья;

-

парфюмерно-косметическая продукция, если разлита по флаконам, объемом более 150

мл.;

- табак;

- автомобильный бензин;

- дизельное топливо;

- пиво.

Налоговая база

определяется как объем реализованных подакцизных товаров, как в натуральном

выражении, так и в стоимостном.

Ставки по акцизам.

Есть твердые и смешанные.

В денежном выражении – это твердая ставка, если в процентном выражении – это

адвалорная ставка, если и в денежном и в процентном выражении – это смешанная

ставка. Адвалорные ставки – это ставки в процентном измерении от налоговой базы

в денежном измерении.

Льготы по акцизам.

Не облагается акцизами

операции:

- передача внутри одной

организации из одного структурного подразделения в другое для производства

подакцизных товаров.

- реализация

денатурированного этилового спирта и продукции, содержащей этот спирт.

- реализация товаров,

помещенных под таможенный режим.

- первичная реализация

конфискованных товаров.

- товары бытовой химии.

- парфюмерная продукция.

- препараты ветеринарного

назначения.

Налогоплательщик имеет

право на вычеты.

Налоговый период –

признается один календарный месяц.

Отчетный период – не

позднее 25 числа месяца следующего за отчетным месяцем.

4. Налог на прибыль

организаций.

Является федеральным и

регулируется главой 25 НК РФ.

Налогоплательщики –

юридические лица – российские организации, иностранные организации, получающие

прибыль на территории РФ.

Объектом налогообложения

является прибыль, полученная по всем видам деятельности на территории РФ.

Для правильного

исчисления прибыли главой 25 НК РФ установлена классификация доходов и

расходов.

I.

а) группа доходов: доходы

по основным видам деятельности от реализации товаров, работ, услуг и

имущественных прав. Операционные доходы, связанные с финансовыми операциями.

б) Внереализационные

доходы: доходы от участия в деятельности других предприятий, доходы от сдачи

имущества в аренду, доходы от реализации имущества на стороны, положительные

курсовые и суммовые разницы, безвозмездно полученное имущество, доходы в виде

процентов за предоставленные займа, доходы в виде кредиторской задолженности,

списанные по сроку исковой давности (3 года), штрафы, полученные от других

предприятий за неисполнение ими условий договора и пр.

II.

а) группа расходов:

расходы по реализации работ, услуг, товаров, расходы на подготовку повышения

квалификации кадров, командировочные расходы, налоги включаемые в

себестоимость, транспортные расходы, расходы на консультации и т.д.

К нормируемым расходам

относятся: расходы на рекламу от 1% до 3% от объема выручки, расходы на

подготовку повышения квалификации кадров от 2% до 4% от фонда оплаты труда,

представительские расходы 1%-3% от объема реализации продукции, командировочные

расходы.

б) Внереализационные

расходы: расходы от участия в деятельности других предприятий. Расходы

полностью соответствуют доходам.

Для правильного исчисления

налоговой базы по налогу на прибыль на предприятии ведут налоговый учет. Для

этого разрабатывают налоговые регистры, в которых отражают информацию о доходах

и расходах предприятия в соответствии с требованиями налогового

законодательства. Для исчисления налоговой базы по правилам налогового учета

предприятия используют метод начисления.

Ставки по налогу на

прибыль:

Основная ставка с 1

января 2009 г. — 20%. Налоговым периодом по налогу на прибыль является

календарный год. Отчетными

периодами являются первый квартал, полугодие и девять месяцев

календарного года.

Отчетными периодами для

налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из

фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д.

до конца календарного года. Льготы.

Практически все отменены.

Сохранились льготы по благотворительной деятельности в рамках целевых программ.

Не являются налогоплательщиками по налогу на прибыль предприятия, перешедшие на

уплату единого налога на вмененный доход и единого налога по упрощенной системе

налогообложения, а также бюджетные организации, государственные организации и

учреждения.

5. Водный налог

Налогоплательщики:

организации и ФЛ, осуществляющие специальное или особое водоиспользование.

Объектом налогообложения

является забор воды из водных объектов, использование акваторий водных

объектов, использование водных объектов для целей лесосплава в плотах и кошелях,

использование водных объектов без забора воды для целей гидроэнергетики.

Налоговая база

определяется как объем забранной воды за налоговый период (на основе

измерительных приборов). При использовании акваторий и объектов налоговая база

определяется как площадь использованного водного пространства, в соответствии с

лицензией. При использовании водных объектов для целей гидроэнергетики

налоговая база - это количество электроэнергии, произведенной за налоговый

период.

Ставки по водному налогу.

Они определяются от вида

использования, от экономического района бассейна, реки, моря. Ставки твердые

(руб.)

Льготы.

Забор воды, содержащий

полезные ископаемые и природно-лечебные ресурсы, забор воды для обеспечения

пожарной безопасности, ликвидации аварий, забор воды для

санитарно-экологических проб, забор воды судами для обеспечения работы

оборудования, использование акваторий для плавания на судах, а также для

разовых посадок и взлетов, использование акваторий для размещения стоянки для

обеспечения охраны вод и окружающей среды, использование акваторий для организованного

отдыха инвалидов, ветеранов и детей, забор воды для орошения.

Налоговый период –

квартал.

Отчетный период – не

позднее 20 числа месяца следующего за истекшим налоговым периодом.

6. Сбор за пользование

объектами животного мира и за пользование объектами водных биологических

ресурсов.

Налогоплательщики делятся

на 2 вида:

1.

Налогоплательщики

по объектам животного мира – это юридические и физические лица в том числе

частные индивидуальные предприниматели, получившие лицензию на территории РФ.

2.

Налогоплательщики

по пользованию водными биологическими ресурсами физические и юридические лица,

частные индивидуальные предприниматели, получившие лицензию на территории РФ (в

Азовском море, Каспийском море, Баренцовом море).

Объекты налогообложения

объекты животного мира в соответствии с перечнем указанным в ст. 333 и объекты

водных биологических ресурсов.

Налоговая база –

количество изъятых животных, количество водных биологических ресурсов в тоннах.

Ставки по налогу

устанавливается в зависимости от объекта, от места его обитания в рублях, на

единицу физического показателя.

Льготы.

Объекты пользование,

которым осуществляется для удовлетворения личных нужд.

Ставка сбора

устанавливается в размер 0% в случаях: если пользование объектов осуществлялось

в целях охраны здоровья населения, устранения угрозы жизни, предохранение от

заболеваний.

Налоговый период – срок

действия лицензии.

Сроки уплаты уплата

производиться путем разового взноса и регулярного взноса. Уплата разового

взноса осуществляется при получении лицензии в размере 10% от суммы сбора.

Регулярные взносы уплачиваются в течении всего срока действия лицензии

ежемесячно, не позднее 20 числа.

7. Налог на добычу

полезного ископаемого

Налогоплательщики – организации

и индивидуальные предприниматели, признаваемые пользователями недр в

соответствии с законодательством РФ.

Объект налогообложения:

1. Полезные ископаемые,

добытые из недр на территории РФ, на участке недр предоставленном

налогоплательщику в пользование в соответствии с законодательством РФ;

2. Полезные ископаемые,

извлеченные из отходов добывающего производства;

3. Полезные ископаемые,

добытые за пределами РФ, если территория находится под юрисдикцией РФ.

Видами полезных ископаемых

являются: антрацит, уголь, торф, углеводородное сырье (нефть, газ), руды

черных, цветных металлов, многокомпонентные комплексные руды, горно-химическое

неметаллической сырье, магниевые соли (асбест, йод, бром), соль природная.

Налоговая база

определяется налогоплательщиком самостоятельно в отношении каждого добытого

полезного ископаемого и определяется как стоимость добытых полезных ископаемых,

за исключением природного газа.

Льготы по налогу:

- подземные воды, не

учитываемые на государственном балансе запасов полезных ископаемых;

- добытые

минералогические, палеонтологические и другие коллекционные материалы;

- полезные ископаемые,

извлеченные из собственных отвалов или отходов горнодобывающего производства;

- распространенные

полезные ископаемые и подземные воды, не числящиеся на государственном балансе

запасов полезных ископаемых, добытые частным индивидуальным предпринимателем.

Ставки по налогу:

0% - при добыче полезных

ископаемых, при разработке некондиционных (остаточных запасов пониженного

качества запасов; минеральные воды, используемые исключительно в лечебных и

курортных целях; подземные воды, используемые в сельском хозяйстве.

4% - при добыче угля.

4,8% - при добыче руд

черных металлов.

5,5% - при добыче сырья

радиоактивных материалов.

8% при добыче природных

алмазов и других драгоценных камней.

Налоговый период – 1

календарный месяц.

Сроки уплаты налога -

уплачивается не позднее 25 числа месяца, следующего за истекшим налоговым

периодом.

8. Государственная

пошлина.

Сбор, взимаемый при

юридических значимых действиях или выдачи документов.

Налогоплательщики –

организации и физические лица.

Объект налогообложения –

юридические действия и выдача документов.

Ставка – размер ставки

зависит от вида совершенных налогоплательщиком действий уполномоченного органа,

который рассматривает дело.

Льготы – установлены для

отдельных организаций и физических лиц (инвалиды, суды, ЦБ, участники ВОВ).

9. ЕСН.

С 1 января

2010 года Единый социальный налог (ЕСН) заменен на страховые платежи на

обязательное пенсионное страхование в Пенсионный фонд по единой ставке 26% от

годовой зарплаты одного сотрудника до 415 тысяч рублей. До этого времени

действовала так называемая регрессивная шкала ЕСН, то есть 26-процентные взносы

уплачивались с заработка 280 тысяч рублей годового дохода. Если же годовая

зарплата достигала 600 тысяч рублей, платеж составлял 10%. И, наконец, два

процента работодатель платил от своего ФОТ, если зарплата свыше 600 тысяч

рублей. Сам ЕСН хоть и назывался единым, был достаточно неоднородным: 6%

уходило в федеральный бюджет на базовую часть пенсии, из 14% формировались

страховая и накопительная части в Пенсионном фонде, а еще 6% отчислялись на

медицинскую и социальную страховку. Теперь же все 26 процентов будут

доставаться Пенсионному фонду, поскольку тот испытывает колоссальный дефицит

средств.

2. Роль федеральных

налогов в формировании бюджетов

2.1 Анализ и состав

поступления федеральных налогов в бюджеты

В условиях рыночной экономики все виды налогов на всех уровнях

государственного управления формируют превалирующую часть доходов бюджетов.

Система разделения налогов по уровням власти обеспечивает осуществление,

государством регулирующей функции, позволяя ему воздействовать на социальные и

экономические процессы в стране. Рассмотрим структуру поступления федеральных

налогов в федеральный бюджет и в консолидированные бюджеты субъектов РФ за 2008

– 2009 гг.

Таблица 1. Поступление администрируемых ФНС России доходов в

бюджетную систему Российской Федерации, включая государственные внебюджетные

фонды в 2008-2009 гг.

|

Поступления в бюджетную систему

|

2008 год, Млрд. руб.

|

2009 год Млрд. руб

|

в процентах к 2008 году

|

|

Всего поступило в бюджетную систему РФ

|

10,032,8

|

8,379,3

|

83,5

|

|

в том числе:

|

|

|

|

|

Налоги и сборы в консолидированный бюджет РФ

(вкл. ЕСН)

|

8,455,7

|

6,798,1

|

80,4

|

|

Государственные внебюджетные фонды

|

1,577,1

|

1,581,2

|

100,3

|

|

Налоги и сборы – всего (вкл. ЕСН)

|

8,455,7

|

6,798,1

|

80,4

|

|

в федеральный бюджет (вкл. ЕСН)

|

4,078,7

|

3,012,4

|

73,9

|

|

в консолидированные бюджеты субъектов РФ

|

4,377,0

|

3,785,7

|

86,5

|

|

из них:

|

|

|

|

|

Налог на прибыль организаций

|

2,513,0

|

1,264,4

|

50,3

|

|

в федеральный бюджет

|

761,1

|

195,4

|

25,7

|

|

в консолидированные бюджеты субъектов РФ

|

1,751,9

|

1,069,0

|

61,0

|

|

Налог на доходы физических лиц

|

|

|

|

|

в консолидированные бюджеты субъектов РФ

|

1,665,6

|

1,665,0

|

100,0

|

|

Единый социальный налог в федеральный бюджет

|

506,8

|

509,8

|

100,6

|

|

Налог на добавленную стоимость

|

|

|

|

|

на товары (работы, услуги), реализуемые на

территории Российской Федерации

|

998,4

|

1,176,6

|

117,9

|

|

на товары, ввозимые на территорию Российской

Федерации из Республики Беларусь

|

40,3

|

30,6

|

76,0

|

|

Акцизы

|

314,7

|

327,4

|

104,0

|

|

в федеральный бюджет

|

125,2

|

81,7

|

65,2

|

|

в консолидированные бюджеты субъектов РФ

|

189,4

|

245,7

|

129,7

|

|

Налоги и сборы и регулярные платежи за

пользование природными ресурсами

|

1,742,6

|

1,080,9

|

62,0

|

|

в федеральный бюджет

|

1,637,5

|

1,006,3

|

61,5

|

|

в консолидированные бюджеты субъектов РФ

|

105,1

|

74,7

|

71,1

|

|

в том числе:

|

|

|

|

|

налог на добычу полезных ископаемых

|

1,053,8

|

61,7

|

|

в федеральный бюджет

|

1,604,7

|

981,5

|

61,2

|

|

в консолидированные бюджеты субъектов РФ

|

103,4

|

72,3

|

70,0

|

|

из него нефть:

|

1,571,6

|

934,3

|

59,5

|

|

в федеральный бюджет

|

1,493,0

|

887,6

|

59,5

|

|

в консолидированные бюджеты субъектов РФ

|

78,6

|

46,7

|

59,5

|

|

Государственные внебюджетные фонды - всего

|

1,577,1

|

1,581,2

|

100,3

|

|

в том числе:

|

|

|

|

|

Страховые взносы, зачисляемые в Пенсионный фонд

(ПФР)

|

1,251,4

|

1,267,7

|

101,3

|

|

Фонд социального страхования (ФСС) (без учета

суммы расходов, произведенных налогоплательщиками на цели государственного

социального страхования)

|

74,0

|

61,5

|

83,1

|

|

Федеральный фонд обязательного медицинского

страхования (ФФОМС)

|

89,3

|

89,8

|

100,6

|

|

Территориальные фонды обязательного

медицинского страхования (ТФОМС)

|

162,4

|

162,2

|

99,9

|

Исходя из данных таблицы

можно сделать вывод, что в 2009 году, по сравнению с 2008 годом, поступления в

бюджетную систему страны значительно снизились на 16,5%, чтобы понять, с чем

связан подобный спад рассмотрим данные таблицы постатейно.

Наблюдается тенденция

резкого спада поступления налога на прибыль организаций, на 49,7%, что связано

со снижением основной производственной деятельности предприятий, а, следовательно,

с сокращением суммы прибыли, как следствие кризиса и снижения покупательской

способности. В федеральный бюджет в 2008 году поступило 761,1млрд. руб., а в 2009 году на 74,3% меньше - 195,4 млрд. руб. Снижение

отразилось и на консолидированном бюджете субъектов РФ, если в 2008 году сумма

поступлений составила - 1,751,9 млрд. руб., то в 2009 - 1,069,0 млрд. руб., что

на 39% ниже предыдущего года.

Налог на

доходы физических лиц за анализируемый период существенных изменений не

претерпел отчисления в консолидированные бюджеты субъектов РФ 2008 году

составил - 1,665,6 млрд. руб., а в 2009 году - 1,665,0 млрд. руб.

Единый

социальный налог в федеральный бюджет в 2008 году поступил в сумме - 506,8

млрд. руб., а в 2009 году - 509,8 млрд. руб., что на 0,6 % больше.

ЕСН отчисляется во

внебюджетные фонды и прямо зависит от налога на доходы физических лиц, поэтому

также практически не изменился.

Налог на

добавленную стоимость на товары (работы, услуги), реализуемые на территории

Российской Федерации в 2008 году составил - 998,4 млрд. руб., а в 2009 году

- 1,176,6 млрд. руб., что на 17,9% выше предыдущего года, что свидетельствует о

повышении объема реализации товаров (работ, услуг) на территории РФ. На товары,

ввозимые на территорию Российской Федерации из Республики Беларусь составили в

2008 году - 40,3 млрд. руб., а в 2009 году - 30,6 млрд. руб., что характеризует

снижение импорта в 2009 году.

Акцизы

поступающие в консолидированные бюджеты субъектов РФ в 2008 году составили -

189,4млрд. руб., а в 2009 году - 245,7 млрд. руб., следовательно, за

анализируемый период их сумма возросла на 29,7%, что свидетельствует об

увеличении спроса на подакцизные товары. В федеральный

бюджет поступления от акцизов снизились с 125,2 млрд. руб. до

81,7 млрд.

руб., что связано с изменением налоговой политики государства.

Сумма налога

на добычу полезных ископаемых существенно снизилась, подобная тенденция связана

с резким падением цены на нефть на мировом рынке, если в 2008 году сумма налога

от продажи нефти была получена в размере 1,571,6 млрд. руб., то в 2009 - 934,3

млрд. руб., и федеральный и консолидированный бюджет субъектов РФ понес

существенный ущерб.

Рассмотрев показатели

можно сделать выводы, что за анализируемый период произошли изменения в поступление администрируемых ФНС России доходов в бюджетную

систему Российской Федерации, включая государственные внебюджетные фонды.

Значительно

снизились поступления налогов и сборов в консолидированный бюджет РФ, как и

всего поступлений в бюджет, это связано в большей степени как со снижением

суммы поступивший от налога на добычу полезных ископаемых, так и суммы налога

на прибыль организации.

Рассмотрим

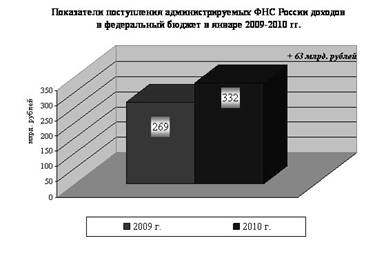

поступление налогов в федеральный бюджет в январе 2009 и 2010г.г. Всего в январе 2010 года в

федеральный бюджет поступило 332,2 млрд. рублей, что на 24% больше, чем в

январе 2009 года.

Основная

масса администрируемых ФНС России доходов федерального бюджета обеспечена

поступлениями НДС (53%), налога на добычу полезных ископаемых (33%), ЕСН (5%) и

акцизов по подакцизным товарам (продукции), производимым на территории Российской

Федерации (4%).

Поступления налога на прибыль организаций в январе 2010 года составили 6,1 млрд.

рублей и снизились в 3,9 раза по сравнению с январем 2009 года. Поступления единого социального налога, зачисляемого

в федеральный бюджет, в январе 2010 года составили 17,2 млрд.

рублей – на 26% меньше, чем в январе 2009 года. Налога на добавленную стоимость на товары (работы, услуги), реализуемые

на территории Российской Федерации, в январе 2010 года

поступило 176,6 млрд. рублей – на 16% больше, чем в январе 2009 года. Налога на добавленную стоимость на товары, ввозимые

на территорию Российской Федерации из Республики Беларусь, в

январе 2010 года поступило 2,8 млрд. рублей – на 37% больше, чем в январе 2009

года. Поступления по сводной группе

акцизов в федеральный бюджет в январе 2010 года составили 14,8

млрд. рублей – в 2,3 раза больше, чем в январе 2009 года, что связано с

переходом на уплату налога один раз в месяц (не позднее 25 числа месяца,

следующего за налоговым периодом) вместо ранее действовавших 2 сроков (не

позднее 25 числа месяца, следующего за налоговым периодом, и не позднее 15

числа второго месяца). Таким образом, в январе 2010 года платежи поступили по

трем срокам (за ноябрь по сроку 15 января и за декабрь по срокам 25 января и 15

февраля). Налога на добычу полезных

ископаемых в январе 2010 года поступило 110,2 млрд. рублей – в

2 раза больше, чем в январе 2009 года, что обусловлено повышением цены на нефть

(с 38,5$ в декабре 2008 года до 73,5$ в декабре 2009 года, или в 1,9 раза), в

том числе налога на добычу нефти – 100,2 млрд. рублей (в 2,2 раза больше).

2.2 Влияние кризиса на

поступление федеральных налогов

Налоговая система РФ

существенно пострадала в условиях финансового кризиса. В совокупности со

снижением объемов производства и цен сократились налоговые базы, что привело к

резкому снижению налоговых доходов бюджетов всех уровней бюджетной системы, как

в целом, так и по отдельным налогам. За 2009 г. снижение поступления налоговых доходов в бюджетную систему РФ, включая государственные внебюджетные фонды, по

налогам, администрируемых Федеральной налоговой службой, по сравнению с 2008

годом составило 21,2 %, в консолидированный бюджет РФ – 24,9 %, при этом

налоговые поступления продолжают снижаться. Лидер снижения налоговых

поступлений - налог на прибыль организаций. В федеральный бюджет за 2009 г. поступило 23,1% налога по сравнению с уровнем прошлого года, а в консолидированные бюджеты

регионов – 56,7%. Факторами, оказавшими негативное влияние на поступления

налога на прибыль организаций в бюджетную систему РФ явились:

1) снижение ставки налога

на прибыль, зачисляемого в федеральный бюджет, с 6,5 % до 2%;

2) увеличение числа

убыточных предприятий и снижение прибыли, полученной прибыльными организациями;

3) рост цены заемных

средств и увеличение объема заимствований у тех налогоплательщиков, которые

ранее обходились собственными ресурсами или имели возможность использовать

краткосрочные дешевые кредиты, а сегодня вынуждены брать дорогие долгосрочные

кредиты;

4) включение в состав

затрат всех экономически обоснованных расходов налогоплательщиков по обучению,

лечению, пенсионному обеспечению работников в рамках социальных обязательств;

5) изменение

амортизационной политики. В 2009 г. методика расчета амортизации в целях

налогообложения существенно отличается от расчетов по правилам бухгалтерского

учета. Теперь налогоплательщики имеют возможность отказаться от пообъектного

начисления амортизации и перейти к начислению амортизации методом убывающего

остатка по укрупненным амортизационным группам. Это создает стимулы для

инвестиций, которые были утрачены после отмены инвестиционной налоговой льготы,

но уменьшает сумму налога на прибыль.

Поступления налога на

добавленную стоимость (НДС) от реализации товаров и услуг на территории РФ за 2009 г. составили 104,8 % в сравнении с прошлым годом, однако темпы поступлений последовательно

снижаются, так как продолжается падение объемов производства.

Изменен порядок уплаты

НДС. Теперь налог уплачивается в бюджет не единовременно 20-го числа месяца,

следующего за налоговым периодом, а ежемесячно в размере одной трети платежа в

течение трех последующих месяцев. Это связано с тем, что в условиях финансового

кризиса действующий механизм уплаты налога способствует дефициту оборотных

средств у налогоплательщика и ухудшает его финансовое положение, что приводит к

снижению налоговых поступлений.

Существенные сбои

налогового механизма НДС связаны с применением нулевой ставки налога. Срок

сбора документов, обосновывающих применение нулевой ставки, увеличен до 270

дней. При этом на 2009 г. для подтверждения применения льготы предоставлено

право подавать в налоговые органы не копии таможенных деклараций, а реестры

таможенных деклараций. Был принят также ряд частных решений, упрощающих уплату

НДС в отдельных ситуациях.

Поступления акцизов

немного выросли (на 3,4 %), но при этом в федеральный бюджет по сравнению с

соответствующим периодом прошлого года поступление снизилось на 35,2 %, а

поступления в региональные бюджеты увеличились на 28,9 %. Это связано с ростом

поступлений акцизов на нефтепродукты, которые полностью зачисляются в бюджеты

субъектов РФ. Надо отметить, что реализация нефтепродуктов на территории РФ

практически не сократилась, а цены если и упали, то незначительно.

В 2009 г. сохранены без изменения ставки акцизов на автомобильный бензин, дизельное топливо и моторное

масло, однако существенно увеличена ставка акциза на прямогонный бензин, что

позволяет создать невыгодные условия для получения автомобильного бензина путем

смешения прямогонного бензина с присадками, повышающими октановое число

бензина, поскольку чаще всего в результате получается автомобильный бензин

низкого качества.

Акцизы на автомобили

целиком поступают в федеральный бюджет, однако сокращение выпуска отечественных

автомобилей и падение показателя реализации импортных автомобилей обусловили

снижение соответствующих поступлений на 26%.

Поступления налога на

доходы физических лиц в консолидированные бюджеты субъектов РФ уменьшились на

1,4 %.Снижение поступлений налога на доходы физических лиц явилось следствием:

1) сокращения контингента

плательщиков налога за счет роста числа безработных;

2) снижения доходов,

полученных налогоплательщиками в виде дивидендов от долевого участия в

деятельности организаций в результате принятия мер по ограничению в условиях

кризиса размеров выплачиваемых дивидендов;

3) уменьшения поступления

налогов с доходов, полученных в виде всевозможных выигрышей, поскольку резко

сократилось число рекламных акций и кампаний;

4) появления новаций

социального характера, выразившихся в увеличении налоговых вычетов по НДФЛ:

- пороговое значение

дохода, дающего право на вычет 400 руб. увеличилось до 40000 руб. Эта мера

вызвала существенное выпадение доходов бюджетов регионов, но практически не

повлияла на материальное положение налогоплательщиков, поскольку налоговая

выгода составляет только 52 руб. в месяц.

- стандартные налоговые

вычеты на детей, увеличились с 600 до 1000 руб., пороговое значение дохода,

дающего право на вычет, составило 280000 руб., вместо 40000 руб. Однако эта

мера на демографическую ситуацию не повлияет, 130 руб. экономии на налогах не

помогут родителям вырастить ребенка. На доходы бюджета указанная мера оказывает

крайне негативное влияние.

- имущественный налоговый

вычет в связи с приобретением или строительством) жилого дома, квартиры,

комнаты или доли в них увеличился с 1000000 до 2000000 руб.

Поступления налога на

имущество физических лиц остались на уровне прошлого года, хотя рыночная стоимость

имущества за последние годы резко выросла. Отсутствие методики оценки реальной

стоимости имущества делает этот налог неэффективным и несправедливым.

Доходы местных бюджетов

от поступлений земельного налога выросли благодаря достаточно современному механизму

его определения.

Проблема введения налога

на недвижимость и создания реестра имущества взамен ныне действующих налога на

имущество физических лиц и земельного налога в настоящее время решается, но в 2010 г. налог не введен.

Растут поступления

транспортного налога (на 20 %), поскольку автомобилей с каждым годом становится

больше, растет и их мощность, которая является объектом налогообложения и от

которой зависит величина налоговой базы.

Крайне сложная ситуация

сложилась с поступлениями платежей за пользование природными ресурсами: они

сократились на 45 %, при этом основная часть средств поступила в федеральный

бюджет. Налоговая база налога на добычу полезных ископаемых резко уменьшилась

как за счет падения цен, в основном на нефть, так и за счет сокращения объемов

добычи. В результате поступления налога от добычи нефти сократились в

наибольшей степени - на 47,8%.

С 2009 г. "налоговые каникулы" по НДПИ распространяются на участки недр, расположенные на

территориях севернее Северного полярного круга, Ненецкого автономного округа,

полуострова Ямал, на континентальном шельфе РФ, Азовском и Каспийском морях.

Одновременно отменено условие применения прямого метода учета количества

добытой нефти, а также сверхвязкой нефти и нефти на участках недр с высокой

степенью выработанности.

Расчет налога на добычу

полезных ископаемых по нефти отличается тем, что для определения налоговой базы

применяется специальный коэффициент Кц, в механизме расчета которого

заложен необлагаемый минимум, который повышается с 9 до 15 долл. с целью учета

роста себестоимости тонны добываемой нефти. Это негативно повлияло на размер

налоговых поступлений.

Произошло достаточно

резкое падение налоговых поступлений от водного налога - на 33,7%.

Сократившиеся объемы производства и банкротство многих крупных предприятий

предопределили сокращение объема использования воды. На размер поступлений

водного налога оказывают влияние низкие ставки налога, которые не меняются и не

индексируются с учетом роста стоимости водных ресурсов и уровня инфляции. Для

России, которая владеет огромными водными ресурсами, крайне незначительный

объем налоговых поступлений (0,5% налоговых доходов федерального бюджета)

недопустим. При этом нельзя игнорировать тот факт, что размеры существующих

ставок водного налога обеспечивают поступления средств, составляющих менее 30%

от суммы затрат, необходимых для содержания и развития водного комплекса.

Несмотря на то, что в 2009 г. ужесточилось законодательство, регулирующее размеры сборов за пользование объектами водных

биологических ресурсов, поступления по этому налогу снизились.

За 10 месяцев текущего

года наметился резкий спад налоговых поступлений от налогоплательщиков,

работающих в условиях специальных налоговых режимов и эта тенденция

продолжается. На спад налоговых поступлений от предпринимателей повлияли две

главные причины:

- спад производства,

приведший к снижению налоговых баз и закрытию предприятий, уход

предпринимателей в теневую экономику;

- резкое облегчение

налогового законодательства, в том числе и касающегося налогового

администрирования, в частности, предоставление права законодательным органам

субъектов РФ уменьшать ставку налога при упрощенной системе налогообложения в

случае, если объектом налогообложения выступает доходы, уменьшенные на величину

произведенных расходов, с 15 до5 %..

Рассмотрим ситуацию с

поступлением налогов, сборов и иных обязательных платежей в бюджетную систему

РФ, которая сложилась за 2008-2009 годы.

Таблица 2. Поступление

налогов, сборов и иных обязательных платежей в бюджетную систему РФ, тыс. руб.

|

Показатели

|

2008 года

|

2009 года

|

|

Всего

|

Феде-ральный

бюджет

|

Консолидиро-ванный

бюджет

|

Всего

|

Феде-ральный

бюджет

|

Консолидиро-ванный

бюджет

|

|

Всего

|

90528911

|

59995983

|

30532928

|

57463878

|

29921718

|

27542160

|

|

В т.ч. налоговые доходы

|

90489994

|

59979464

|

30510530

|

57425683

|

29904615

|

27521068

|

Снижение

налоговых поступлений в бюджеты разных уровней бюджетной системы

свидетельствует о том, что налоговая система РФ является не гибкой и

неэффективной.

3. Основные

направления налоговой политики в области федеральных налогов.

3.1 Меры антикризисной

налоговой политики

Основные направления

налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и

2012 годов (далее - Основные направления налоговой политики) разработаны

Минфином России в рамках цикла подготовки проекта федерального бюджета на

очередной период и являются одним из документов, которые необходимо учитывать в

процессе бюджетного проектирования, как при планировании федерального бюджета,

так и при подготовке проектов бюджетов субъектов Российской Федерации.

Помимо решения задач в

области бюджетного планирования Основные направления налоговой политики

позволяют участникам налоговых отношений определить ориентиры в налоговой сфере

на трехлетний период, что должно способствовать стабилизации и определенности

условий ведения экономической деятельности на территории Российской Федерации.

Несмотря на то что Основные направления налоговой политики не являются

нормативным правовым актом, этот документ представляет собой основание для

внесения изменений в законодательство о налогах и сборах, которые

разрабатываются в соответствии с предусмотренными в нем положениями. Такой

порядок приводит к увеличению прозрачности и прогнозируемости налоговой

политики государства.

Особое значение настоящий

документ приобретает в условиях мирового финансового кризиса и разработки

приоритетов социально-экономического развития Российской Федерации в

среднесрочной перспективе, комплекса мер, направленных на повышение

устойчивости российской экономики.

В трехлетней перспективе

2010 - 2012 годов приоритеты Правительства Российской Федерации в области

налоговой политики остаются такими же, как и ранее - создание эффективной

налоговой системы, сохранение сложившегося к настоящему моменту налогового

бремени. Таким образом, Основные направления налоговой политики составлены с

учетом преемственности ранее поставленных базовых целей и задач.

Однако при этом следует

принимать во внимание, что налоговая политика, с одной стороны, будет

направлена на противодействие негативным эффектам экономического кризиса, а с

другой стороны, - на создание условий для восстановления положительных темпов

экономического роста. В этой связи важнейшим фактором проводимой налоговой

политики будет являться необходимость поддержания сбалансированности бюджетной

системы.

Сокращение объемов

промышленного производства, негативная тенденция изменения иных

макроэкономических показателей может привести к росту задолженности по налогам

и сборам перед бюджетной системой Российской Федерации и увеличению масштабов

уклонения от уплаты налогов. В целях минимизации указанных рисков потребуется

повышение качества налогового администрирования, а также развитие института

изменения срока уплаты налогов и сборов (инвестиционный налоговый кредит,

рассрочки и отсрочки).

Необходимо постоянно

анализировать ситуацию в мировой, российской экономике и исходя из имеющихся

возможностей изыскивать варианты поддержки участников экономической деятельности,

стимулировать темпы роста экономики, в том числе и с помощью механизмов

налоговой политики.

В рамках антикризисных

мер налогового стимулирования в 2008 году в оперативном порядке были внесены

целый ряд уточнений и изменений в законодательство о налогах и сборах. В

частности, увеличены размеры налоговых вычетов по налогу на доходы физических

лиц, снижена ставка налога на прибыль организаций, увеличена

"амортизационная премия" по налогу на прибыль организаций, введены

налоговые льготы по налогу на добычу полезных ископаемых при добыче нефти,

включая снижение его ставки.

В ходе обсуждения мер

налоговой политики в период экономического кризиса одним из самых актуальных

является вопрос о том, насколько меры в области налогового стимулирования

экономики способны создать предпосылки для преодоления кризисных явлений.

Необходимо ли создавать стимулы для экономического роста с помощью мер

налогового стимулирования (т.е. снижения налогов для всей экономики или

отдельных ее секторов), либо приоритетными являются меры бюджетной поддержки, а

налоговая нагрузка, являющаяся источником ресурсов для бюджетных расходов,

должна оставаться неизменной? Различные страны по-разному отвечают на этот

вопрос, однако представляется, что подобный выбор в Российской Федерации уже

сделан - основной "антикризисный налоговый пакет" был принят в конце

2008 года. В ближайшие годы антикризисные меры будут реализовываться путем

осуществления бюджетной политики.

3.2 Основные изменения

налоговой политики в 2010 году и ее влияние на бюджет

Ежегодно налоговое законодательство претерпевает

многочисленные изменения. Так, 1 января 2010 г. вступают в силу поправки, внесенные в Налоговый кодекс РФ в предыдущие годы. Изменения затрагивают первую часть

НК РФ, а также главы об НДС, НДФЛ, спецрежимах, транспортном и земельном

налогах, налоге на имущество организаций. Большое количество внесенных

изменений касается порядка расчета налога на прибыль организаций.

Так, например, согласно ст. 4 Федерального закона от

27.12.2009 года N 368-ФЗ в отношении расходов в виде процентов по долговым

обязательствам, возникшим до 1 ноября 2009 г., с 1 января по 30 июня 2010 г. применяется предельная величина, равная ставке рефинансирования, увеличенной в

два раза (по обязательствам в рублях), и 15 процентам (по обязательствам в

валюте).

Федеральным законом от 25.11.2009 года внесены

изменения в статью 251 главы 25 НК РФ. Так, с 1 января 2010 года некоммерческие

организации не должны учитывать в целях налогообложения прибыли доход при

получении ими государственного или муниципального имущества для ведения

уставной деятельности.

Вышеназванным законом внесены изменения и в статью

258 НК РФ, в соответствии с которыми при амортизации капитальных вложений в

арендованное имущество арендатор может определить сумму ежемесячных

амортизационных платежей, исходя из срока полезного использования самого

неотделимого улучшения, если этот срок можно установить в соответствии с

Классификацией основных средств

Согласно изменениям, внесенным Федеральным Законом

от 30.04.2008 №55 –ФЗ, затраты работодателей на оплату медицинских услуг,

оказываемых сотрудникам, наряду с взносами по договорам добровольного личного

страхования, предусматривающим оплату медицинских расходов застрахованных

работников, включаются в состав расходов в размере, не превышающем 6 процентов

от суммы расходов на оплату труда.

В соответствии с изменениями, внесенными Федеральным

Законом от 23.11.2009 №261 – ФЗ, объекты, имеющие высокую энергетическую

эффективность, амортизируются с применением к основной норме амортизации

специального коэффициента, но не выше 2.

Также налогоплательщикам необходимо обратить

внимание на то, что внесены изменения в форму налоговой декларации по налогу на

прибыль организаций. Форма налоговой декларации с учетом внесенных в нее

изменений применяется, начиная с представления налоговой декларации за

налоговый период 2009 года.

Изменения коснулись и главы 21 НК РФ. Для

принятия покупателем к вычету сумм НДС, предъявленных продавцом, счет-фактура

должен соответствовать требованиям ст. 169 НК РФ. При нарушении установленных

условий налогоплательщику может быть отказано в вычете налога. С 2010 г. п. 2 ст. 169 НК РФ дополнительно установлено, что нельзя отказать покупателю в принятии

предъявленных сумм НДС к вычету, если ошибки, допущенные при заполнении

счетов-фактур, не препятствуют идентификации продавца или покупателя,

наименований товаров (работ, услуг, имущественных прав), их стоимости, а также

налоговой ставки и суммы налога.

С 2010 года сокращен перечень документов,

подтверждающих льготу по НДС при реализации товаров (работ, услуг) в рамках

оказания безвозмездной помощи (содействия).

Согласно пп. 19 п. 2 ст. 149 НК РФ освобождена от

НДС реализация товаров (работ, услуг) в рамках оказания безвозмездной помощи

(содействия) в порядке, предусмотренном Федеральным законом от 04.05.1999 N

95-ФЗ. До 2010 г. документами, подтверждающими право на льготу, являлись

контракт, соответствующее удостоверение и выписка банка. Теперь выписка банка

из данного перечня исключена.

Дело в том, что на практике возникали споры о

правомерности применения освобождения, установленного пп. 19 п. 2 ст. 149 НК

РФ, в том налоговом периоде, в котором оплата за реализованные товары (работы,

услуги) не поступила налогоплательщику, т.е. в котором у него отсутствует

соответствующая выписка банка. ФНС России разъясняла следующее: если на момент

определения налоговой базы у налогоплательщика нет хотя бы одного из

документов, подтверждающих льготу (в частности, выписки банка), то освобождение

не применяется. Однако арбитражные суды с таким подходом не соглашались,

отмечая, что даже при получении выписки в более позднем периоде налогоплательщик

может воспользоваться льготой, а именно подать уточненную декларацию и

обратиться с заявлением о зачете или возврате излишне уплаченной суммы налога

Налог на доходы с

физических лиц

1. При продаже в 2009

году жилья, дач, садовых домиков или земельных участков (долей в указанном

имуществе), иного имущества (кроме ценных бумаг и имущества, используемого в

предпринимательской деятельности), находившихся в собственности три года и

более, физические лица - налоговые резиденты РФ, не обязаны представлять в налоговые

органы декларацию по форме 3-НДФЛ.

2. С 1 января 2010 года

налогоплательщик вправе воспользоваться имущественным налоговым вычетом при

покупке земельного участка (или его доли), предназначенного для индивидуального

строительства, или участка вместе с домом при наличии документов,

подтверждающих право собственности на земельный участок или его долю, а также

свидетельства о праве собственности на дом.

3. Вдвое увеличен (со 125

до 250 тыс. руб.) с 01.01.2010 года имущественный налоговый вычет с сумм, полученных

при продаже имущества (за исключением жилых домов, квартир, комнат, дач,

садовых домиков или земельных участков и долей в указанном имуществе), которое

находилось в собственности налогоплательщика менее трех лет.

Заключение

Государственный бюджет

является основным финансовым планом страны, обеспечивающим образование,

распределение и использование централизованного фонда денежных средств как

обязательного условия функционирования любого государства.

Бюджетная система РФ состоит из

бюджетов трех уровней: федерального бюджета РФ и бюджетов государственных

внебюджетных фондов; бюджетов субъектов РФ и бюджеты территориальных

государственных внебюджетных фондов; местных бюджетов.

Доходы бюджетов, согласно БК РФ,

формируются из налоговых и неналоговых доходов, безвозмездных перечислений и

доходов целевых бюджетных фондов.

В современных экономических условиях

правительство Российской Федерации стремится защитить федеральный бюджет от

колебаний рыночной конъюнктуры и создать определенный запас для достаточно

произвольного маневра финансовыми ресурсами в течение года.

В настоящее время

сохраняется тенденция формирования доходов федерального бюджета преимущественно

за счет налоговых доходов. Таким образом, создавая определенный финансовый

запас, государство создает тем самым благоприятные условия для развития

собственной экономики и направляет эти финансовые потоки в виде дотаций

субъектам, нуждающимся в финансовой поддержке.

Налоги

становятся наиболее действенным инструментом регулирования новых экономических

отношений. Налоги и сборы как обязательные эквиваленты платежей физических и

юридических лиц, собираемых с целью обеспечения расширенного воспроизводства,

призваны сглаживать остроту кризисных явлений в экономике государства и

создавать стимулы повышения эффективности производства.

Федеральные налоги представляют собой обязательные платежи физических и

юридических лиц, которые устанавливаются высшим органом законодательной власти

федеративного государства. Поступления от федеральных налогов зачисляются в

федеральный бюджет либо распределяются между федеральным бюджетом и бюджетами

субъектов Федерации. Состав федеральных налогов, их налоговая ставка, налоговая

база, режим уплаты определяются высшим законодательным органом Федерации.

Федеральными

налогами являются налог на добавленную стоимость;

акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

налог на прибыль (доход) организаций; подоходный налог с физических лиц

(согласно главе 23 части второй НК РФ - налог на доходы физических лиц); единый

социальный налог; налог на операции с ценными бумагами; государственная

пошлина; налог с имущества, переходящего в порядке наследования или дарения;

сбор за использование наименования "Россия", "Российская

Федерация" и образованных на их основе слов и словосочетаний; налог на

добычу полезных ископаемых; сбор за право пользования объектами

животного мира и водными биологическими ресурсами; федеральные лицензионные

сборы.

Бюджетное устройство

России предусматривает, что региональные и местные налоги служат только

добавкой в доходной части соответствующих бюджетов, главной частью которой

являются отчисления от федеральных налогов. Во многих развитых странах доля

местных налогов и сборов в доходной части соответствующих бюджетов составляет

80%; в Российской Федерации этот показатель колеблется от 0,7 до 17%.

Размеры минимальных долей

федеральных налогов, закрепляемых за муниципальными образованиями на постоянной

основе, определяются законодательными (представительными) органами субъекта

Российской Федерации. Расчет долей федеральных налогов, подлежащих закреплению

за муниципальными образованиями, производится исходя из общего объема средств,

переданных субъекту Российской Федерации по каждому из этих налогов.

В сложившихся условиях

необходимым условием функционирования налоговой системы выступает эффективная

система налогового администрирования. Значимость налогового администрирования

вытекает из того, что оно является составной частью процесса управления.

Управление постоянный и мониторинг налоговых поступлений напрямую влияет на

величину доходов бюджетов всех уровней бюджетной системы РФ.

"Основные

направления налоговой политики в Российской Федерации на 2008 - 2010

годы", одобренные Правительством Российской Федерации (протокол от 2 марта

2007 г. N 8), предусматривали внесение изменений в законодательство о налогах

и сборах по следующим направлениям:

1. Совершенствование

налога на прибыль организаций

2. Совершенствование

налога на добавленную стоимость

3. Индексация ставок

акцизов

4. Совершенствование

налога на доходы физических лиц

5. Введение налога на

недвижимость взамен действующих земельного налога и налога на имущество

физических лиц

6. Совершенствование

налога на добычу полезных ископаемых

7. Совершенствование налогообложения

в рамках специальных налоговых режимов

8. Международное

сотрудничество, интеграция в международные организации и соглашения,

информационный обмен

По указанным направлениям

в 2008 году был принят целый ряд решений. Большая часть из этих решений была

принята в качестве антикризисных мер налогового стимулирования, отчет о

которых, в том числе их бюджетная оценка, отражены в одобренной Правительством

Российской Федерации Программе антикризисных мер Правительства Российской

Федерации на 2009 год.

1. Гражданский

Кодекс РФ

2. Налоговый

Кодекс РФ, 1-2 часть.

3. Бюджетный

кодекс РФ от 31 июля 1998 г. N 145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30 декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря 2009г.)

4. Белова Е.

Применение бюджетной классификации в 2004 г.// "Финансовая газета", N 6, февраль 2009 г.

5. Бесчетная О.А.,

Мельник А.Д. Межбюджетные отношения - в ранг закона// "Российский

налоговый курьер" N 2, февраль 2009 г.

6. Бородай О.Е.

Три уровня системы налогообложения в Российской Федерации// "Аудиторские

ведомости", N 7, июль 2008 г.

7. Вараксина Н.М.,

Кован С.Е., Вараксина В.А. Финансовое состояние крупнейших российских

предприятий и возможности их финансового оздоровления // "Налоговый

вестник", N 6, июнь 2009 г.

8. Васильев А.А.

Совершенствование правовых основ финансового (бюджетного) контроля в Российской

Федерации// "Законодательство и экономика", N 1, январь 2008 г.

9. Евстигнеев Е.Н.

Налоги и налогообложение. Учебное пособие. – СПБ.: Питер, 2008 – 288 с.

10. Колчин С.П.

Налогообложение. Учебное пособие. - Информационное агентство

"ИПБ-БИНФА", 2007 г.

11. Конюхова Т.В. К

вопросу об актах бюджетного законодательства// "Законодательство и

экономика", N 12, декабрь 2003 г.

12. Комментарий к

Бюджетному кодексу Российской Федерации (под ред. А.Н. Козырина). -

"Экар", 2009г.