Финансово-математические основы инвестиционного проектирования

ФИНАСОВО-МАТЕМАТИЧЕСКИЕ ОСНОВЫ

ИНВЕСТИЦИОННОГО ПРОЕКТИРОВАНИЯ.

1. СТОИМОСТЬ ВО ВРЕМЕНИ.

1. 1. Концепция стоимости во

времени.

В основе концепции стоимости во

времени лежит следующий основной принцип: Доллар сейчас стоит больше, чем

доллар, который будет получен в будущем, например через год, так как он

может быть инвестирован и это принесет дополнительную прибыль. Данный

принцип является наиболее важным положением во всей теории финансов и анализе

инвестиций. На этом принципе основан подход к оценке экономической

эффективности инвестиционных проектов.

Этот принцип порождает

концепцию оценки стоимости денег во времени. Суть концепции заключается в том,

что стоимость денег с течением времени изменяется с учетом нормы

прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы

прибыльности выступает норма ссудного процента или норма выплаты дивидендов по

обыкновенным и привилегированным акциям. Учитывая, что инвестирование

представляет собой обычно длительный процесс, в инвестиционной практике обычно

приходится сравнивать стоимость денег в начале их инвестирования со стоимостью

денег при их возврате в виде будущей прибыли.

В процессе сравнения стоимости денежных средств, при их вложении и

возврате, принято использовать два основных понятия: настоящая

(современная) стоимость (Present Value) и

будущая стоимость (Future Value). Будущая

стоимость денег представляет собой ту сумму, в которую превратятся

инвестированные в настоящий момент денежные средства через определенный период

времени с учетом определенной процентной ставки.

Определение будущей стоимости связано с процессом наращения

(compounding) начальной стоимости, который представляет собой поэтапное

увеличение вложенной суммы путем присоединения к первоначальному ее размеру

суммы процентных платежей. В инвестиционных расчетах процентная ставка платежей

применяется не только как инструмент наращения стоимости денежных средств, но и

как измеритель степени доходности инвестиционных операций.

Настоящая (современная) стоимость представляет собой сумму будущих

денежных поступлений, приведенных к настоящему моменту времени с учетом определенной процентной

ставки. Определение настоящей стоимости связано с процессом дисконтирования

(discounting), будущей стоимости, который представляет собой

операцию обратную наращению. Дисконтирование используется во многих задачах

анализа инвестиций.

Таким образом, одну и ту же сумму можно рассматривать с двух

позиций:

а) с позиции ее настоящей стоимости;

б) с позиции ее будущей стоимости.

Причем, арифметически стоимость в будущем, всегда выше.

1. 2. Элементы теории процентов.

В процессе анализа

инвестиционных решений принято использовать сложные проценты. Сложным процентом

называется сумма дохода, которая образуется в результате инвестирования денег

при условии, что сумма начисленного простого процента не выплачивается в конце

каждого периода, а присоединяется к сумме основного вклада и в следующем

платежном периоде сама приносит доход.

Основная формула теории % определяет будущую стоимость денег:

(1.1), где:

PV - настоящее значение вложенной суммы денег,

FV - будущее значение стоимости

денег,

n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения (в долях

единицы).

Простейшим способом эту формулу можно проинтерпретировать, как

определение величины депозитного вклада в банк при депозитной ставке r (в долях

единицы).

Сущность процесса наращения

денег не изменяется, если деньги инвестируются в какой-либо бизнес (предприятие).

Главное, чтобы вложение денег обеспечивало доход.

Пример. Банк

выплачивает 5 % годовых по депозитному вкладу. Согласно формуле (1.1) 100

$, вложенные сейчас, через год станут:

Если вкладчик решает оставить

всю сумму на депозите еще на один год, то к концу второго года объем его вклада

составит:

или по формуле (1.1):

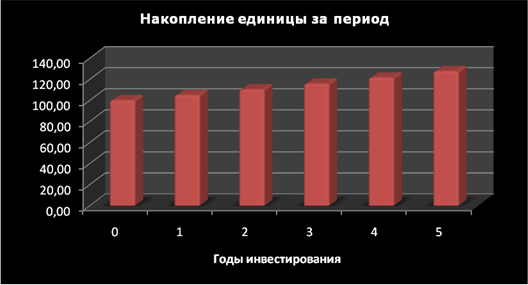

Процесс наращения стоимости 100

$ по годам можно представить в виде таблицы или диаграммы:

|

Год

|

Процентная

|

Сумма

|

|

ставка, 5%

|

|

|

|

|

|

0

|

|

100,00

|

|

1

|

1,05

|

105,00

|

|

2

|

1,1025

|

110,25

|

|

3

|

1,157625

|

115,76

|

|

4

|

1,2155062

|

121,55

|

|

5

|

1,276281563

|

127,63

|

|

|

|

|

Следует отметить, что процесс наращения не является

линейным.

Настоящее (современное)

значение стоимости определенной будущей суммы денег определяется с помощью формулы:

(1.2), где:

PV -

настоящее значение вложенной суммы денег,

FV - будущее значение стоимости

денег,

n - количество периодов времени, на которое производится вложение,

r - норма доходности (прибыльности) от вложения (в долях

единицы).

Которая является простым обращением формулы

(1.1).

Пример. Пусть

инвестор хочет получить 200 $ через 2 года. Какую сумму он должен

положить на срочный депозит сейчас, если депозитная процентная ставка

составляет 5 %.

С помощью формулы (1.2) легко

определить

Понятно, что формула (1.2) лежит в

основе процесса дисконтирования. И в этом смысле величина r

интерпретируется как ставка дисконта и часто называется просто дисконтом.

Рассмотренный в примере 2

случай можно интерпретировать следующим образом:

181,41 $ и 200 $ - это

два способа представить одну и ту же сумму денег в разные моменты времени – 181,41

$ сейчас равносильно 200 $ через

два года.

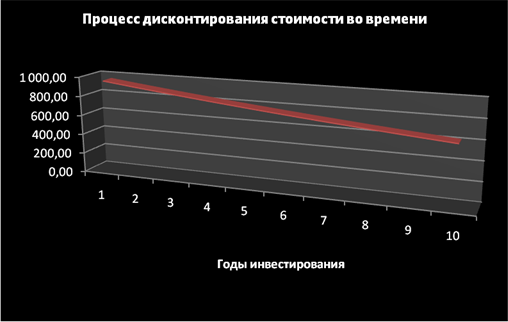

Процесс дисконтирования

наглядно можно продемонстрировать с помощью следующего графика:

В анализе инвестиций величины  и

и  часто

называют соответственно множителями наращения и дисконтирования. Наращение и

дисконтирование единичных денежных сумм удобно производить с помощью финансовых

таблиц, в которых содержатся множители наращения и дисконтирования,

соответственно.

часто

называют соответственно множителями наращения и дисконтирования. Наращение и

дисконтирование единичных денежных сумм удобно производить с помощью финансовых

таблиц, в которых содержатся множители наращения и дисконтирования,

соответственно.

ФУНКЦИИ СЛОЖНОГО ПРОЦЕНТА.

В

теории и практике оценки финансовая математика используется в основном для

расчетов по доходному подходу. Главный принцип - принцип ожиданий, в

соответствии с которым оценочная стоимость - это текущая (настоящая)

стоимость (PV-Present Value) всех будущих выгод

(доходов) от собственности, а также возможной ее продажи в конце периода

функционирования. Это связано с тем, что оценщик оперирует денежными потоками в

различные периоды времени.

Сложный процент - это экономическая категория, используемая

для сопоставления одной и той же суммы денег в различные периоды времени с

учетом того, что в каждом периоде доход приносит не только первоначальная сумма

вклада, но и процент от нее.

Для решения той или иной возможной задачи с использованием сложных процентов

применяют шесть функций денежной единицы.

PV - текущая стоимость

( Present Value );

FV - будущая стоимость

(Future Value);

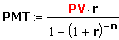

PMT - платёж (Payment), взнос, выплата;

r - ставка процента за

период;

n - число периодов.

Накопленная сумма единицы (фактор накопления).

Текущая стоимость единицы (дисконтный множитель).

Текущая стоимость аннуитета.

Текущая стоимость обычного аннуитета:

Текущая стоимость авансового аннуитета:

Взнос на амортизацию единицы.

Обычный взнос на амортизацию:

Авансовый взнос на амортизацию:

Накопление единицы за период.

Будущая стоимость обычного аннуитета

единицы:

Будущая стоимость авансового

аннуитета единицы:

Фактор фонда возмещения.

Обычный фактор фонда возмещения:

Авансовый фактор фонда возмещения:

Может также возникнуть вопрос о

нахождении количества периодов n, например, согласно функции обычного

взноса на амортизацию единицы можно сформулировать условие: кредит в размере PV

предоставлен по ставке r %

годовых и предусматривает выплату в конце каждого года PMT. Определить

срок предоставления кредита.

Из функции обычного взноса на

амортизацию единицы нужно выразить величину n:

Умножим числитель, и знаменатель правой части на :

1. 3. Влияние инфляции при

определении настоящей и будущей стоимости денег.

В инвестиционной практике

постоянно приходится считаться с корректирующим фактором инфляции, которая с

течением времени обесценивает стоимость денежных средств. Это связано с тем,

что инфляционный рост индекса средних цен вызывает соответствующее снижение покупательной

способности денег.

При расчетах, связанных с

корректировкой денежных потоков в процессе инвестирования с учетом инфляции,

принято использовать два основных понятия:

- номинальная

сумма денежных средств,

- реальная сумма

денежных средств.

Номинальная сумма денежных

средств не учитывает изменение покупательной способности денег. Реальная сумма

денежных средств - это оценка этой суммы с учетом изменения покупательной

способности денег в связи с процессом инфляции.

В финансово-экономических расчетах,

связанных с инвестиционной деятельностью, инфляция учитывается в следующих

случаях:

- при

корректировке наращенной стоимости денежных средств,

- при

формировании ставки процента (с учетом инфляции), используемой для

наращения и дисконтирования,

- при прогнозе

уровня доходов от инвестиций, учитывающих темпы инфляции.

В процессе оценки инфляции

используются два основных показателя:

- темп инфляции t,

характеризующий прирост среднего уровня цен в рассмотренном периоде,

выражаемый десятичной дробью,

- индекс

инфляции I (изменение индекса потребительских цен), который равен 1+t.

Корректировка наращенной

стоимости с учетом инфляции производится по формуле:

(1.3), где:

FVr - реальная

стоимость денег;

FVn - номинальная стоимость денег;

I - индекс инфляции (1+t).

Предполагается, что темп инфляции

сохраняется по годам.

Если r - номинальная

ставка процента, которая учитывает инфляцию, то расчет реальной суммы денег

производится по формуле:

(1.4)

То есть номинальная сумма

денежных средств снижается в  раза в соответствии со снижением

покупательной способности денег.

раза в соответствии со снижением

покупательной способности денег.

Пример. Пусть

номинальная ставка процента с учетом инфляции составляет 50 %, а

ожидаемый темп инфляции в год 40 %. Необходимо определить

реальную будущую стоимость объема инвестиций 200 000 $ через 2 года.

Подставляем данные в формулу (1.4),

получаем:

Если же в процессе реального

развития экономики темп инфляции составит 55 %, то:

Таким образом, инфляция

“съедает” и прибыльность и часть основной суммы инвестиции, и процесс

инвестирования становится убыточным.

В общем случае при анализе

соотношения номинальной ставки процента с темпом инфляции возможны три случая:

1. r = t: наращение реальной стоимости денежных средств не происходит, так

как прирост их будущей стоимости ПОГЛОЩАЕТСЯ

инфляцией

2. r >

t: реальная будущая стоимость денежных средств ВОЗРАСТАЕТ,

несмотря на инфляцию

3. r <

t: реальная будущая стоимость денежных средств снижается, то есть

процесс инвестирования становится УБЫТОЧНЫМ.

ВЗАИМОСВЯЗЬ НОМИНАЛЬНОЙ И

РЕАЛЬНОЙ ПРОЦЕНТНЫХ СТАВОК.

Пусть инвестору обещана

реальная прибыльность его вложений в соответствии с процентной ставкой 10 %. Это

означает, что при инвестировании 1 000 $ через год он получит:

Если темп инфляции составляет 25 %, то

инвестор корректирует эту сумму в соответствии с темпом:

В общем случае, если r - реальная процентная ставка

прибыльности, а t - темп инфляции, то

номинальная (контрактная) норма прибыльности запишется с помощью формулы

Величина  имеет смысл инфляционной премии.

имеет смысл инфляционной премии.

Часто можно встретить более

простую формулу, которая не учитывает “смешанный эффект” при вычислении

инфляционной премии.

Эту упрощенную формулу можно

использовать только в случае невысоких темпов инфляции, когда смешанный эффект

пренебрежимо мал по сравнению с основной компонентой номинальной процентной

ставки прибыльности.

ОТНОШЕНИЕ К ИНФЛЯЦИИ В

РЕАЛЬНОЙ ПРАКТИКЕ.

Прогнозирование темпов инфляции очень сложный процесс, протекающий

на фоне большого количества неопределенностей. Это особенно характерно для

стран с неустойчивым экономическим положением. Кроме того, темпы инфляции в

отдельные периоды в значительной степени подвержены влиянию субъективных

факторов, слабо поддающихся прогнозированию. Поэтому один из наиболее реально

значимых подходов может состоять в следующем: стоимость инвестируемых средств и

суммы денежных средств, обеспечивающих возврат, пересчитываются из национальной

валюты в одну из наиболее устойчивых твердых валют (доллар США, фунт стерлингов

Великобритании, немецкие марки). Пересчет осуществляется по биржевому курсу на

момент проведения расчетов.

Процесс наращения и дисконтирования производится в данном случае

не принимая во внимание инфляцию. Конкретная процентная ставка определяется

исходя из источника инвестирования. Например, при инвестировании за счет

кредитов коммерческого банка в качестве показателя дисконта принимается

процентная ставка валютного кредита этого банка.

1. 4. Наращение и

дисконтирование денежных потоков.

Поскольку процесс инвестирования, как правило, имеет большую

продолжительность в практике анализа эффективности капитальных вложений, обычно

приходится иметь дело не с единичными денежными суммами, а с потоками денежных

средств.

Вычисление наращенной и дисконтированной оценок сумм денежных

средств в этом случае осуществляется путем использования соответствующих формул

(1.1) и (1.2) для каждого элемента денежного потока.

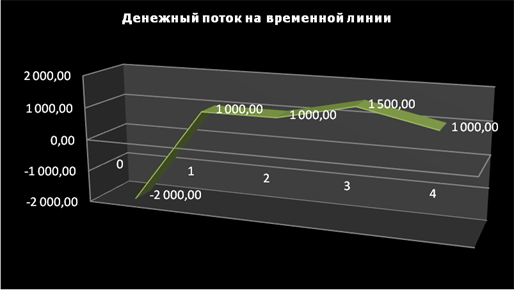

Представленный на рисунке

денежный поток состоит в следующем: в настоящее время выплачивается: -2 000

$, в первый, второй и четвертый годы получено: 1 000

$, в третий: 1 500 $.

Элемент денежного потока

принято обозначать CFk (Cash

Flow), где k - номер периода, в который рассматривается денежный поток.

Настоящее значение денежного потока обозначено PV (Present

Value), а будущее значение - FV (Future

Value).

Используя формулу (1.1), для

всех элементов денежного потока от 0 до n получим будущее

значение денежного потока:

(1.5)

(1.5)

Пример. После

внедрения мероприятия по снижению административных издержек предприятие

планирует получить экономию 1 000 $ в конце

каждого года. Сэкономленные деньги предполагается размещать на депозитный счет

(под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать

для инвестирования. Какая сумма окажется на банковском счету предприятия?

Используем формулу будущей

стоимости аннуитета:

Таким образом, через 5 лет предприятие накопит 5 525,63

$, которые сможет инвестировать.

В данном случае денежный поток состоит из одинаковых денежных сумм

ежегодно. Такой поток называется аннуитетом.

Для вычисления будущего значения аннуитета можно использовать

формулу:

(1.6) которая

следует из (1.5) при CFk = const и CF0 = 0.

(1.6) которая

следует из (1.5) при CFk = const и CF0 = 0.

|

Накопление единицы за период.

|

|

|

|

|

|

Годы

|

CF

|

Фактор

|

Будущая

|

|

|

накопления

|

стоимость

|

|

|

|

|

|

1

|

1 000,00

|

1,00000

|

1 000,00

|

|

2

|

1 000,00

|

1,05000

|

1 050,00

|

|

3

|

1 000,00

|

1,10250

|

1 102,50

|

|

4

|

1 000,00

|

1,15763

|

1 157,63

|

|

5

|

1 000,00

|

1,21551

|

1 215,51

|

|

|

|

|

|

Итого

|

5,52563

|

5 525,63

|

Расчет будущего значения

аннуитета может производиться с помощью специальных финансовых таблиц. В

частности, с помощью таблицы при r = 5 % и n = 5 для функции накопления

единицы за период (постнумерандо) получаем множитель 5,52563125,

который соответствует результату расчета примера.

Дисконтирование денежных

потоков осуществляется путем многократного использования формулы (1.2), что в

конечном итоге приводит к следующему выражению:

(1.7)

(1.7)

Пример.

Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200,

CF3=200, CF4=200, CF5=200, CF6=0,

CF7=1,000, для которого необходимо определить современное

значение (при показателе дисконта 6%).

|

Годы

|

Дисконтный

|

Сумма

|

Дисконтир.

|

|

множит. (6 %)

|

|

поток

|

|

|

|

|

|

1

|

0,94339622642

|

100,00

|

94,34

|

|

2

|

0,88999644001

|

200,00

|

178,00

|

|

3

|

0,83961928303

|

200,00

|

167,92

|

|

4

|

0,79209366324

|

200,00

|

158,42

|

|

5

|

0,74725817287

|

200,00

|

149,45

|

|

6

|

0,70496054044

|

0,00

|

0,00

|

|

7

|

0,66505711362

|

1 000,00

|

665,06

|

|

|

|

1 413,19

|

Вычисление дисконтированных

значений отдельных сумм можно производить путем использования финансовых таблиц.

Дисконтирование аннуитета (CFj

= const) осуществляется по формуле:

(1.8)

(1.8)

Для расчета настоящего

(современного) значения аннуитета могут быть использованы финансовые таблицы,

рассчитанные в EXCEL.

Пример.

Предприятие приобрело облигации муниципального займа, которые ежегодно, в конце

каждого периода (постнумерандо), приносят ему доход 15 000 $, и

хочет использовать эти деньги для развития собственного производства.

Предприятие оценивает прибыльность инвестирования получаемых каждый год 15 000

$ в 10 %. Необходимо определить настоящее значение этого денежного потока.

|

Годы

|

Дисконтный

|

Сумма

|

Дисконтир.

|

|

множ. (10 %)

|

|

поток

|

|

|

|

|

|

1

|

0,9090909091

|

15 000,00

|

13 636,36

|

|

2

|

0,8264462810

|

15 000,00

|

12 396,69

|

|

3

|

0,7513148009

|

15 000,00

|

11 269,72

|

|

4

|

0,6830134554

|

15 000,00

|

10 245,20

|

|

5

|

0,6209213231

|

15 000,00

|

9 313,82

|

|

Итого

|

3,790786769

|

75 000,00

|

56 861,80

|

По результатам расчетов мы

видим, что

- дисконтированное

значение денежного потока существенно меньше арифметической суммы

элементов денежного потока,

- чем дальше во времени, тем

меньше настоящее значение денег: 15 000 $ через год стоят

сейчас 13

636,36 $;

15 000 $ через 5 лет стоят сейчас 9 313,82 $.

Задача может быть решена также

с помощью таблицы приложения для функции текущей стоимости аннуитета

(постнумерандо). При r = 10 % и n = 5 по таблице находим множитель

дисконтирования 3,790786769.

Современное значение

бесконечного (по времени) потока денежных средств определяется по формуле:

, (1.9)

, (1.9)

которая получается путем

суммирования бесконечного ряда, определяемого формулой (1.8) при  .

.

1.5. Сравнение

альтернативных возможностей вложения денежных средств с помощью техники

дисконтирования и наращения.

Техника оценки стоимости денег

во времени позволяет решить ряд важных задач сравнительного анализа

альтернативных возможностей вложения денег. Рассмотрим эту возможность на

следующем примере.

Пример. Комплексное

пояснение к временной стоимости денег.

Рассмотрим поток 1 000

$, который генерируется, какой либо инвестицией в течение 3 лет. Приемлемая

расчетная норма прибыльности инвестирования денежных средств предприятия

составляет 10 %.

Попытаемся последовательно

ответить на ряд вопросов, связанных с различными ситуациями относительно этого

потока и его использования.

Вопрос 1. Какова

современная стоимость этого потока?

Текущая стоимость аннуитета (декурсивное

начисление %, постнумерандо).

|

Годы

|

Дисконтный

|

Сумма

|

Дисконтир.

|

|

множ. (10 %)

|

|

поток

|

|

|

|

|

|

1

|

0,9090909091

|

1 000,00

|

909,09

|

|

2

|

0,8264462810

|

1 000,00

|

826,45

|

|

3

|

0,7513148009

|

1 000,00

|

751,31

|

|

Итого

|

2,486851991

|

3 000,00

|

2 486,85

|

Вопрос 2. Какова

будущая стоимость 2 486,85 $ на конец 3 года? (то есть если

бы мы вложили сумму 2 486,85 $ в банк на 3 года под r =

10% годовых)?

Накопленная сумма единицы

(фактор накопления).

|

Годы

|

Сумма

|

Накопленная

|

|

накопл. (10 %)

|

|

сумма единицы

|

|

|

|

|

|

1

|

1,1000000000

|

2 486,85

|

|

|

2

|

1,2100000000

|

|

|

|

3

|

1,3310000000

|

|

3 310,00

|

Вопрос 3. Какова

будущая стоимость потока денежных средств на конец 3-го года?

Накопление единицы за период

(будущая стоимость аннуитета (постнумерандо)).

|

Годы

|

Фактор

|

Сумма

|

Накопление

|

|

накопл. (10 %)

|

|

за период

|

|

|

|

|

|

1

|

1,0000000000

|

1 000,00

|

1 000,00

|

|

2

|

2,1000000000

|

1 000,00

|

2 100,00

|

|

3

|

3,3100000000

|

1 000,00

|

3 310,00

|

Мы получили одинаковые ответы

на второй и третий вопросы.

Вывод очевиден: если мы

инвестируем в какой-либо бизнес 2 486,85 $, то эта инвестиция генерирует

денежный поток 1 000,00 $ каждый год в течение 3-х лет.

Если эти средства по мере

поступления размещаются на депозитном счете под 10 % годовых, то на конец третьего

года мы получим ту же сумму 3 310,00 $, как если бы просто вложили 2 486,85

$ в финансовые инструменты под 10% годовых.

Пусть теперь величина

инвестиции составляет 2 200,00 $, а генерируемый поток такой же,

что приводит к концу третьего года к 3 310,00 $.

Инвестирование 2 200,00

$ в финансовые инструменты под 10% на 3 года принесет 2 928,20 $.

Значит, нам более выгодно

инвестировать в данном случае в реальный бизнес, а не в финансовые инструменты.

Вопрос 4. Как

изменится ситуация, если норма прибыльности финансового вложения денег станет

выше, например 12%.

По-прежнему мы инвестируем 2 486,85

$ в бизнес, и это приводит к потоку денежных средств 1 000,00 $

каждый год в течение 3-х лет. Современное значение этого потока уменьшилось и

стало меньше исходной суммы инвестиций.

Текущая стоимость аннуитета

(декурсивное начисление %, постнумерандо).

|

Годы

|

Дисконтный

|

Сумма

|

Дисконтир.

|

|

множ. (12 %)

|

|

поток

|

|

|

|

|

|

1

|

0,8928571429

|

1 000,00

|

892,86

|

|

2

|

0,7971938776

|

1 000,00

|

797,19

|

|

3

|

0,7117802478

|

1 000,00

|

711,78

|

|

Итого

|

2,401831268

|

3 000,00

|

2 401,83

|

Сравним будущее значение

исходной суммы 2 486,85 $ и потока денежных средств, который

генерирует инвестирование этой суммы в бизнес:

Накопленная сумма единицы

(фактор накопления).

|

Годы

|

Фактор

|

Сумма

|

Накопленная

|

|

накопл. (12 %)

|

|

сумма единицы

|

|

|

|

|

|

1

|

1,1200000000

|

2 486,85

|

|

|

2

|

1,2544000000

|

|

|

|

3

|

1,4049280000

|

|

3 493,85

|

Накопление единицы за период

(будущая стоимость аннуитета (постнумерандо)).

|

Годы

|

Фактор

|

Сумма

|

Накопление

|

|

накопл. (12 %)

|

|

за период

|

|

|

|

|

|

1

|

1,0000000000

|

1 000,00

|

1 000,00

|

|

2

|

2,1200000000

|

1 000,00

|

2 120,00

|

|

3

|

3,3744000000

|

1 000,00

|

3 374,40

|

Выводы, которые можно сделать

на основе сравнения этих значений таковы:

a) инвестирование суммы 2 486,85

$ в финансовые инструменты под 12% годовых приведет к 3 493,85 $

через 3 года,

б) инвестирование суммы 2 486,85

$ в бизнес, который генерирует денежный поток 1 000,00 $ каждый

год в течение 3-х лет, приведет к 3 374,40 $ к концу 3-го года.

Очевидно, что при норме

прибыльности 12% инвестировать в бизнес не выгодно.

Данный вывод имеет простое

экономическое объяснение. Дело в том, что инвестирование денег в финансовые

инструменты начинает приносить доход сразу же, начиная с первого года. В то же

время, инвестирование денег в реальные активы позволяет получить первую 1 000

$ только к концу первого года, и она приносит финансовый доход только в

течение оставшихся двух лет. Другими словами, имеет место запаздывание сроков

начала отдачи в случае инвестирования в реальные активы по сравнению с

инвестицией в финансовые инструменты. И если при норме прибыльности 10 % оба

варианта вложения денег равносильны в смысле конечной суммы “заработанных”

денег, то увеличение нормы прибыльности делает инвестицию в финансовые инструменты

более выгодной.

Возвратимся к количественному

сравнению эффективности альтернативного вложения денег. Рассмотрим, насколько

выгоднее вкладывать деньги в финансовые инструменты по сравнению с реальными

инвестициями в двух временных точках: момент времени “сейчас” и конец третьего

года.

В настоящее время поток денежных средств от реальной инвестиции

составляет 2 401,83 $ при исходной инвестиции 2 486,85 $.

Значит, финансовая инвестиция более выгодна на 85 $.

К концу третьего года финансовая инвестиция принесет: 3 493,85

$, а реальная инвестиция: 3 374,40 $. Разница составляет 119,45

$. Существенно подчеркнуть, что это различие также подчиняется концепции

стоимости денег во времени, т.е. продисконтировав 119,45 $ при 12 %, мы

закономерно получим 85 $.

Контрольные вопросы и

задания

1. Сформулируйте

основной принцип стоимости денег во времени.

2. В чем

экономический смысл концепции стоимости денег во времени?

3. Что

понимается под наращением и дисконтированием денег?

4. Перечислите

четыре основные элемента, связанные между собой в концепции стоимости денег во

времени.

5. В чем

экономический смысл нормы доходности инвестирования денег?

6. Запишите

основную формулу теории сложных %.

7. Как

изменяется будущая стоимость денег при увеличении продолжительности

инвестирования?

8. Сформулируйте

пример практического использования современного значения денег.

9. Какая

стоимость денег является реальной: современная или будущая?

10. Как

следует корректировать ожидаемые денежные потоки в связи с инфляцией?

11. Какие

основные показатели инфляции используются при корректировке будущей стоимости

денег?

12. Как имея

реальную доходность инвестиций и годовой темп инфляции подсчитать номинальную

доходность инвестиций?

13. Когда

процесс инвестирования становится невыгодным?

14. Когда

процесс инвестирования становится убыточным?

15. Что

такое смешанный эффект при сопоставлении нормы доходности и темпа инфляции?

16. Как

производится процесс наращения и дисконтирования денежных потоков?

17. Какой

денежный поток называется аннуитетом?

18. Как

определить современное и будущее значения аннуитета?

19. Что

такое бесконечный аннуитет и как рассчитать его современное значение?

20. Как

устроены и зачем используются финансовые таблицы?

21. Если

сравнительная эффективность вложения в реальные активы и финансовые инструменты

одинакова, то как она изменится при увеличении нормы доходности?

Задания.

1. Предположим, Вы купили

шестилетний 8 % сберегательный сертификат стоимостью 1 000 $. Если

проценты начисляются ежегодно, какую сумму Вы получите по окончанию контракта?

Решение.

Используем формулу наращения

денег, т.е. определяем будущую стоимость 1 000 $ через 6

лет при 8 % годовой прибыли:

2.

Финансовый менеджер предприятия предложил Вам инвестировать Ваши 5 000 $ в его предприятие, пообещав возвратить Вам 6 000 $

через два года. Имея другие инвестиционные возможности, Вы должны выяснить,

какова процентная ставка прибыльности предложенного Вам варианта.

Решение.

Используем основную формулу

наращения денег:

откуда следует:

В нашем случае:

Ясно, что если кто-либо

предложит Вам инвестировать Ваши деньги, хотя бы под 10 %

годовых, Вы отклоните предложение получить 6 000 $ через два года,

вложив сейчас 5 000 $.

3. Вам

предлагают инвестировать деньги с гарантией удвоить их количество через пять

лет. Какова процентная ставка прибыльности такой инвестиции?

Решение.

Используем основную формулу

предыдущей задачи, учитывая, что будущее значение какой-либо суммы через пять

лет FV5 и ее современное значение PV

относятся как 2:1.

4. Предприятие

собирается приобрести через три года новый станок стоимостью 8 000 $.

Какую сумму денег необходимо вложить сейчас, чтобы через три года иметь

возможность совершить покупку, если процентная ставка прибыльности вложения

составляет:

а) 10 %?

б) 14 %?

Решение.

По условию задачи мы должны

определить современное значение стоимости станка 8 000 $ при ставке дисконта 10 %.

Используем формулу дисконтирования:

Аналогично для случая б):

Закономерно, что во втором

случае сумма вклада получилась меньше.

5. Внедрение

инновационных технологий позволит предприятию увеличить доход на 10 000

$ в течение 5 лет, которые будут инвестированы в финансовые инструменты под

10 % годовых. Какую сумму денег предприятие получит через пять лет?

Решение.

По условию задачи предприятие

планирует получить аннуитет 10 000 $ в

течение пяти лет. Для определения суммы накопленных денег необходимо вычислить

будущее значение пятилетнего аннуитета при процентной ставке наращения 10 %.

Используем формулу будущего значения аннуитета:

6. Предприятие

располагает 160 000 $ и предполагает вложить их в собственное

производство, получая в течение четырех последующих лет ежегодно 50 000 $. В то же время предприятие может купить на эту сумму акции одной

солидной корпорации, приносящие 12 % годовых.

Какой вариант Вам

представляется более приемлемым, если считать что более выгодной возможностью

вложения денег (чем под 12 % годовых) предприятие не располагает?

Решение.

Для ответа на вопрос можно

воспользоваться двумя способами рассуждения. Сравним будущее наращенное

значение аннуитета 50 000 $ при

процентной ставке 12 % с будущим значением альтернативного вложения всей суммы 160 000 $ при той же процентной ставке:

Результаты расчетов говорят о

том, что покупка акций более выгодна, чем вложение этой же суммы денег в

собственное производство.

Возможен другой подход к

решению задачи, использующий приведение денежных потоков к настоящему времени.

Этот подход более распространен в практике, поскольку он проще. В данном случае

мы просто определяем настоящее значение аннуитета 50 000 $ при показателе дисконтирования 12 %:

.

.  Сравнивая полученное

значение с суммой имеющихся в настоящее время денежных средств 160 000 $, приходим к такому же выводу: вкладывать деньги в акции солидной

компании более выгодно.

Сравнивая полученное

значение с суммой имеющихся в настоящее время денежных средств 160 000 $, приходим к такому же выводу: вкладывать деньги в акции солидной

компании более выгодно.

Кто-либо может заметить, что

численное значение различия альтернативных вариантов вложения в настоящее время 160 000 $ - 151 865

$ = 8 135 $ существенно

меньше численного различия через четыре года 251 760 $ - 238 965 $ = 12 795 $.

Это закономерно ввиду феномена

стоимости денег во времени. Если мы дисконтируем 12 795 $ на

четыре года при показателе дисконта 12%, то получим 8 131 $. Отсутствие

абсолютного совпадения объясняется только погрешностью расчетов, связанной

округлением долларовых сумм до целых значений.

7. Предприятие

рассматривает два альтернативных проекта капитальных вложений приводящих к

одинаковому суммарному результату в отношении будущих денежных доходов:

|

Год

|

Проект 1

|

Проект 2

|

|

|

|

|

|

|

|

1

|

3 000,00

|

6 000,00

|

|

2

|

4 000,00

|

4 000,00

|

|

3

|

5 000,00

|

5 000,00

|

|

4

|

6 000,00

|

3 000,00

|

|

Итого

|

18 000,00

|

18 000,00

|

Оба проекта имеют одинаковый объем инвестиций. Предприятие

планирует инвестировать полученные денежные доходы под 18 %

годовых. Сравните современные значения полученных денежных доходов.

Решение.

Вычислим современные значения последовательностей денежных доходов

по каждому проекту, дисконтируя ежегодные доходы при показателе дисконта 18%.

|

Проект 1

|

|

|

|

|

|

|

|

|

Год

|

Денежный

|

Дисконтный

|

Современное

|

|

поток

|

множитель

|

значение

|

|

|

18%

|

|

|

1

|

3 000,00

|

0,847457627

|

2 542,37

|

|

2

|

4 000,00

|

0,718184430

|

2 872,74

|

|

3

|

5 000,00

|

0,608630873

|

3 043,15

|

|

4

|

6 000,00

|

0,515788875

|

3 094,73

|

|

Суммарное текущее значение

|

11 553,00

|

|

|

|

|

|

Проект 2

|

|

|

|

|

|

|

|

|

Год

|

Денежный

|

Дисконтный

|

Современное

|

|

поток

|

множитель

|

значение

|

|

|

18%

|

|

|

1

|

6 000,00

|

0,847457627

|

5 084,75

|

|

2

|

4 000,00

|

0,718184430

|

2 872,74

|

|

3

|

5 000,00

|

0,608630873

|

3 043,15

|

|

4

|

3 000,00

|

0,515788875

|

1 547,37

|

|

Суммарное текущее значение

|

12 548,00

|

По результатам расчетов можно

сделать вывод о предпочтительности второго проекта.

8. Предположим,

Вы заключили депозитный контракт на сумму 4 000 $ на 3 года при 12 %. Если

проценты начисляются ежегодно, какую сумму Вы получите по окончании контракта?

9. Финансовый

менеджер предприятия предложил Вам инвестировать Ваши 10 000 $ в

его предприятие, пообещав возвратить 13 000 $ через

два года. Имея другие инвестиционные возможности, Вы должны выяснить, какова

процентная ставка прибыльности предложенного Вам варианта.

10. Предприятие

собирается приобрести через пять лет новый станок стоимостью 12 000 $. Какую сумму денег необходимо вложить сейчас, чтобы через пять

лет иметь возможность совершить покупку, если процентная ставка прибыльности

вложения составляет

а) 12 %?

б) 13 %?

11. Предприятие располагает 600 000 $ и

предполагает вложить их в собственное производство, получая в течение трех

последующих лет ежегодно 220 000 $. В то

же время предприятие может купить на эту сумму акции соседней фирмы, приносящие

14 % годовых. Какой вариант Вам представляется более приемлемым, если

считать что более выгодной возможностью вложения денег (чем под 14 % годовых)

предприятие не располагает?

12. Предприятие

рассматривает два альтернативных проекта капитальных вложений приводящих к

одинаковому суммарному результату в отношении будущих денежных доходов:

|

Год

|

Проект 1

|

Проект 2

|

|

|

|

|

|

|

|

1

|

12 000,00

|

10 000,00

|

|

2

|

12 000,00

|

14 000,00

|

|

3

|

14 000,00

|

16 000,00

|

|

4

|

16 000,00

|

14 000,00

|

|

5

|

14 000,00

|

14 000,00

|

|

Итого

|

68 000,00

|

68 000,00

|

Оба проекта имеют одинаковый

объем инвестиций. Предприятие планирует инвестировать полученные денежные

доходы под 18 % годовых. Сравните современные значения полученных денежных

доходов.

13. Вы

имеете 10 000 000 $ и хотели бы удвоить эту сумму через 5 лет.

Каково минимально приемлемое значение процентной ставки?

14. Банк

предлагает 15% годовых. Чему должен быть равен изначальный вклад, чтобы через 3

года иметь на счете 5 000 000 $?

15. Какая

сумма предпочтительнее при ставке 9 % 1 000 $

сегодня или 2 000 $ через 8 лет?

16. Рассчитайте

наращенную сумму с исходной суммы в 2 000 000 $ при размещении ее в

банке на условиях начисления сложных процентов, если годовая ставка 15%, а

периоды наращения 90 дней, 180 дней, 1 год, 5 лет, 10 лет.

17. Приведены

данные о денежных потоках:

|

Поток

|

|

|

Годы

|

|

|

|

1

|

2

|

3

|

4

|

5

|

|

А

|

100

|

200

|

200

|

300

|

300

|

|

Б

|

600

|

|

|

|

|

|

В

|

|

|

|

|

1200

|

|

Г

|

200

|

|

200

|

|

200

|

Рассчитайте для каждого потока

показатели FV при r = 12% и PV при r = 15% для

двух случаев: а) потоки имеют место в начале года; б) потоки имеют место в

конце года.

18. Анализируются

два варианта накопления средств по схеме аннуитета (поступление денежных

средств осуществляется в конце соответствующего временного интервала):

План 1:

вносится вклад на депозит 500 $ каждые полгода при условии, что банк

начисляет 8 % годовых с полугодовым начислением процентов.

План 2: делается

ежегодный вклад в размере 1 000 $ на условиях 9 % годовых

при ежегодном начислении процентов.

Определите:

а) какая сумма будет на счете через 10 лет при реализации каждого

плана?

б) какой план более предпочтителен?

в) изменится ли ваш выбор, если процентная ставка в плане 2 будет

снижена до 8,5%?

19. Каков ваш выбор - получение 5 000 $ через год или 12 000

$ через 6 лет, если коэффициент дисконтирования равен:

а) 0 %;

б) 12 %;

в) 20 %?

20. Рассчитайте

будущую стоимость 1 000 $ для следующих ситуаций:

а) 5 лет, 8%

годовых, ежегодное начисление процентов;

б) 5 лет, 8% годовых, полугодовое начисление процентов;

в) 5 лет, 8% годовых, ежеквартальное начисление процентов.

21. Рассчитайте

текущую стоимость каждого из приведенных ниже денежных поступлений, если

коэффициент дисконтирования равен 12%:

а) 5 000 000 $, получаемые через 3 года;

б) 50 000 000 $, получаемые через 10 лет.

22. Фирме нужно накопить 2 000 000 $, чтобы через 10

лет приобрести здание под офис. Наиболее безопасным способом накопления

является приобретение безрисковых государственных ценных бумаг, генерирующих

годовой доход по ставке 8 % при полугодовом начислении процентов. Каким должен быть первоначальный

вклад фирмы?

23. Что

более предпочтительно - получить 2 000 $ сегодня или 5 000

$ через 8 лет, если коэффициент дисконтирования равен 8 %?

24. Стоит ли покупать за 5 500 $ ценную бумагу, генерирующую

ежегодный доход в размере

1 000 $ в течение 7 лет, если коэффициент дисконтирования равен 8 %?

25. Предприятие имеет возможность участвовать в некоторой деловой

операции, которая принесет доход в размере 10 000 000 $ по

истечении двух лет.

1. Выберите

один из двух вариантов получения доходов: либо по 5 000 000 $

по истечении каждого года, либо единовременное получение всей суммы в конце

двухлетнего периода.

2. Существуют

ли такие условия, когда выбор варианта для Вас безразличен?

3. Изменится

ли ваше решение, если доход второго года уменьшится до 4 000 000 $?

Сформулируйте различные

условия, при которых вариант единовременного получения дохода может быть

предпочтительным.

26. Оплата по долгосрочному контракту предполагает выбор одного из

двух вариантов:

25 000 000 $ через 6 лет или 50 000 000 $ через 12 лет. При каком

значении коэффициента дисконтирования выбор безразличен?

27. Фирме

предложено инвестировать 100 000 000 $ на срок 5 лет при

условии возврата этой суммы частями (ежегодно по 20 000 000 $);

по истечении 5 лет выплачивается дополнительное вознаграждение в размере 30 000 000

$. Примет ли она это предложение, если можно депонировать деньги в банк из

расчета 8 % годовых, начисляемых ежеквартально?

2. ОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ

ПРЕДПРИЯТИЯ И СОСТАВЛЕНИЕ ГРАФИКОВ ВОЗВРАТА ДОЛГОСРОЧНЫХ КРЕДИТОВ.

2. 1. Оценка стоимости

облигаций.

- номинальную

стоимость,

- срок до

погашения,

- процентную

ставку,

- условия выплаты

процентов (периодичность выплат).

Сущность оценки стоимости

облигации состоит в том, что в течение срока существования облигации ее

владелец должен получить ту же сумму, которую он вложил в облигацию при

покупке. Особенность состоит в том, что совокупность платежей, которые должен

получить владелец облигации растянута во времени, и следовательно, все будущие

денежные потоки необходимо продисконтировать к моменту времени, для которого

производится оценка стоимости облигации. В качестве показателя дисконта

необходимо принимать доходность аналогичных финансовых инструментов.

Математическая модель оценки

денежной стоимости облигаций основана на дисконтировании денежных потоков,

выплачиваемых на протяжении всего срока до погашения. Стоимость облигации в

настоящий момент времени равна дисконтированной сумме всех денежных потоков, с

ней связанных:

(2.1), где:

SO – текущая стоимость облигации;

INT - годовой процентный платеж;

NO - номинальная стоимость облигаций, она же - стоимость в момент

погашения;

rn - доходность облигации;

ra -

доходность на рынке ссудного капитала аналогичных облигаций (используется в

качестве показателя дисконтирования);

n – (от 1 до t) срок

погашения облигации.

Пример. Пусть выпущена облигация со

сроком погашения через 20 лет. Номинал облигации равен 1 000 $, а

годовая процентная ставка, определяющая величину годового процентного платежа,

составляет 14 %. Средняя процентная ставка на рынке облигаций данного типа

составляет также 14%. Необходимо найти оценку стоимости облигации?

Поскольку по условию процентный платеж производится один раз в

год, величина этого платежа составляет 140 $. На рынке ссудного капитала

доходность составляет 14%. Следовательно, для оценки стоимости облигации мы должны привести

к настоящему времени все ежегодные процентные платежи и выплату номинала в

конце двадцатого года.

Воспользовавшись формулой (2.1),

получим:

Пусть прошло 5 лет, а

процентная ставка на рассматриваемом рынке ссудного капитала не изменилась.

Сколько будет стоить данная облигация? Для ответа на этот вопрос нужно найти

современную стоимость всех оставшихся платежей, включая номинал облигации,

который должен быть выплачен инвестору через 15 лет. По аналогии получим:

Стоимость облигации закономерно

осталась равной ее номиналу, так как ситуация на рынке не изменилась. Ясно, что

такая ситуация сохранится на протяжении всего срока до погашения облигации.

Предположим теперь, что средняя

рыночная ставка увеличилась на 2 % и составляет 16 %, до

погашения облигации осталось 15 лет. В этом случае доходность данной облигации

ниже средней по рынку, и следовательно рыночная цена облигации должна

уменьшиться. Это подтверждается расчетами:

Если теперь рассмотреть

противоположную ситуацию, когда средняя по рынку процентная ставка уменьшилась

на 2 % и составляет 12%, то следует ожидать повышение

рыночной цены этой облигации, так как она приносит доходность большую, чем

средняя по рынку. В самом деле

Если выплата процентов по

облигации производится два раза в год, то расчетная формула изменится:

т.е. дисконтировать необходимо все полугодовые выплаты в

соответствии с полугодовой процентной ставкой. Для условий предыдущего примера,

когда процентная ставка составляет

12 % и до погашения остается 15 лет при полугодовой выплате процентов,

получим:

В этом случае стоимость

облигации оказалась несколько выше, так как процентные платежи инвестор

получает более часто. И следовательно, при возрастании стоимости облигации этот

эффект должен сказаться на курсовой стоимости облигации.

Рассмотрим теперь случай

краткосрочных (длительностью в один год) облигаций. Пусть номинальная стоимость

облигации составляет 100 $ со сроком погашения через 364 дня. Процентные

выплаты производятся через каждые 91 день в размере 25 $, причем

последний купон выплачивается в момент погашения облигации одновременно с

номиналом. Пусть квартальная доходность аналогичных долговых обязательств (для

ориентира можно выбрать облигации внутреннего государственного займа)

составляют 10 %. В соответствии с формулой (2.1)

получим:

Если по истечению одного

квартала процентная ставка драматично увеличилась до 18 %, то

стоимость облигации составит:

Такое изменение представляется закономерным и отражает реальную

рыночную ситуацию.

В частности, если положение вследствие всплеска инфляции резко

ухудшится и квартальная процентная ставка составит 32 %, то

облигации будут продаваться, ниже своего номинала:

Обратимся теперь к дисконтным

облигациям, которые также имеют номинальную стоимость, которая выплачивается

инвестору в момент погашения облигации. В процессе эмиссии такие облигации

продаются со скидкой (дисконтом). Величина скидки определяется процентной ставкой

по данной облигации. Дальнейшее изучение оценки стоимости такой облигации

проведем с помощью конкретного примера.

Пример. Предприятие

А в день эмиссии приобрело по цене 82 $ за штуку пакет дисконтных

государственных облигаций с периодом обращения 365 дней и номинальной стоимостью

к погашению 100 $.

Доходность этого финансового инструмента на момент эмиссии составляла:

Через 165 дней, или за 200 дней

до погашения облигации предприятие А решило реализовать на рынке этот

пакет ценных бумаг, так как ему срочно понадобились деньги. Цена продажи была

определена следующим образом:

Продавец дисконтировал стоимость облигации к погашению 100 $,

используя в качестве дисконтной ставки 21,95 % (0,22) тот

уровень доходности, который обеспечивал ему данный финансовый инструмент. Смысл

этого расчета заключается в том, чтобы разделить первоначальную величину

дисконтного дохода (100 - 82 = 18 $) между продавцом и покупателем

в соответствии с продолжительностью периодов владения финансовым активом.

Продавец владел активом 165 дней из 365, и он желает получить свою часть дисконтного

дохода: 89,26 - 82 = 7,26 $ с одной облигации. Покупателю

(по мнению продавца) должна достаться та часть дисконтного дохода, которая

соответствует 200 дням владения финансовым инструментом: 100 -

89.26 = 10,74 $.

Институциональные инвесторы, желающие приобрести эти

государственные облигации, считали предложенную цену завышенной, так как

доминирующая процентная ставка на рынке аналогичных финансовых ресурсов на

момент продажи составила 23 %. Оценка стоимости облигаций в этом случае составляет:

т.е. стала закономерно ниже.

Предприятию А пришлось удовлетвориться данной ценной своего финансового

ресурса.

Характеризуя этот факт,

современная финансовая теория справедливо называет прошлые затраты “мертвыми”,

т.е. не имеющими значения при обосновании финансовых решений.

2. 2. Оценка стоимости

обыкновенных акций предприятия.

В соответствии с принятыми

нормами выпуска обыкновенных акций сумма выплачиваемых дивидендов зависит от

результатов деятельности предприятия в соответствующем периоде времени, обычно

в течение года. Тем не менее, оценка стоимости обыкновенных акций предполагает

некоторый поток дивидендов, которые при оценке стоимости играют такую же роль,

как процентные платежи при оценке облигации. Только в отличие от облигаций этот

поток является бесконечным и не предполагается возврата исходной инвестиции. С

учетом всего отмеченного выше оценка стоимости обыкновенной акции

осуществляется по формуле:

(2.2), где:

(2.2), где:

Dt - величина дивиденда, выплачиваемого в году t,

Ks - показатель

дисконта, с помощью которого осуществляется приведение дивидендных выплат к

настоящему моменту времени.

Проблемы, связанные с оценкой

стоимости акций, заключаются в прогнозе дивидендов и в оценке показателя

дисконта. Рассмотрим каждую из них в отдельности.

Совершенно очевидно, что

предприятие не в состоянии осуществить индивидуальный прогноз дивидендов на

всем бесконечном периоде. Поэтому на практике этот период разбивают на две

части, первая из которых составляет несколько лет (обычно не более пяти), в

течение которых существует возможность составить более или менее правдоподобный

прогноз дивидендных выплат. Вторая часть - это весь оставшийся бесконечный

период времени, для которого делается предположение о том, что

- дивиденды

сохраняют неизменное значение, равное величине последнего

спрогнозированного дивиденда, вошедшего в первый период, или

- предполагается

некоторый постоянный годовой прирост дивидендов, определяемый величиной

процентного роста g.

В дальнейшем оценка стоимости

акции - это дело техники дисконтирования спрогнозированной совокупности

дивидендов.

Результирующая формула для

оценки стоимости обыкновенных акций может быть записана следующим образом:

(2.3), где:

(2.3), где:

- дисконтированное

значение прогнозируемых дивидендов на первом (конечном) промежутке времени

продолжительностью N лет,

- дисконтированное

значение прогнозируемых дивидендов на первом (конечном) промежутке времени

продолжительностью N лет,

- дисконтированное

значение последующей бесконечной серии дивидендов, приведенное к моменту

времени, соответствующему концу N -ого года.

- дисконтированное

значение последующей бесконечной серии дивидендов, приведенное к моменту

времени, соответствующему концу N -ого года.

Для расчета первой компоненты

необходимо просто продисконтировать все величины дивидендов, спланированные к

выплате в течение первых N лет:

(2.4)

(2.4)

Расчет второй компоненты для

неизменных дивидендов производится по формуле дисконтирования бесконечных

дивидендов

(2.5)

(2.5)

Если предполагается рост

дивидендов с темпом g, то необходимо воспользоваться формулой Гордона,

которая является обобщением формулы (2.5) и имеет

для рассматриваемой задачи следующий вид:

(2.6)

(2.6)

Задача оценки стоимости

обыкновенных акций решается однозначно при известном показателе дисконта. Для

конкретного предприятия он определяется с учетом степени рискованности

инвестирования в это предприятие. Взаимосвязь риска и доходности инвестиций

будет обстоятельно рассмотрена в следующей публикации. Сейчас же только

отметим, что для определения доходности акций Ks нужно

иметь сравнительные данные данного предприятия и фондового рынка в целом.

Один из таких подходов состоит

в следующем. В качестве показателя доходности Ks используется

оценка доходности предприятия, наблюдаемая в течение последнего года. Эта

доходность определяется с помощью двух компонент:

- доходности

инвестора, получаемой в виде дивидендов (величина дивиденда, выплаченная

за последний год, деленная на рыночную стоимость акции), и

- доходность

инвестора, связанная с увеличением курсовой стоимости акции (приращение

курсовой стоимости акции за год, деленное на курсовую стоимость в начале

года).

Сложив приведенные выше

компоненты, мы получим доходность акции.

Пример. Предприятие

выплатило по дивидендам 0,52 $ в виде дивидендов за

последний год. В течение ближайших трех лет предприятие планирует увеличивать

дивиденды на 8 %, а в дальнейшем темп роста дивидендов должен составить 4 %.

Необходимо оценить стоимость акции при условии, что доходность акций оценена на

уровне 15 %.

Прежде всего, оценим величины

дивидендов, выплачиваемые в ближайшие три года:

,

,

,

,

.

.

Величина дивиденда,

планируемая к выплате в конце четвертого года, должна составить:

.

.

Воспользовавшись формулами (2.4) и (2.6),

получим:

.

.

.

.

Теперь осталось

воспользоваться формулой (2.3):

2. 3. Составление графиков

возврата долгосрочных кредитов.

В процессе разработки

инвестиционных проектов могут привлекаться кредитные ресурсы, которые

возвращаются в процессе реализации проекта. Сумма кредита обычно возвращается постепенно

в течение его срока.

Различают два типа порядка

погашения:

- периодическими

взносами ("воздушный шар");

- "амортизационное"

(постепенная выплата равномерными взносами).

Погашение периодическими

взносами. При этом способе основную сумму кредита выплачивают на протяжении

всего срока кредита. Однако порядок погашения таков, что по окончании срока от

суммы кредита остается достаточно значительная доля, подлежащая погашению.

Пример. Представим

себе, что предприятие получает кредит в сумме 100,000 $ сроком на 5 лет.

Платежи в счет погашения кредита вносятся ежегодно в сумме 12,000 $ плюс

процент. Таким образом, в конце 5-летнего периода, уже осуществлены четыре

платежа по 12,000 $ (всего 48,000 $), и остается невыплаченной сумма в 52,000 $,

которую полностью выплачивают по окончании срока кредита. Такой порядок

погашения проиллюстрирован следующей таблицей.

|

Год

|

Начальный

|

Погашение

|

Проценты

|

Годовая

|

Конечный

|

|

баланс долга

|

долга

|

|

выплата

|

баланс долга

|

|

|

|

|

|

|

|

1

|

100,00

|

12,00

|

60,00

|

72,00

|

88,00

|

|

2

|

88,00

|

12,00

|

52,80

|

64,80

|

76,00

|

|

3

|

76,00

|

12,00

|

45,60

|

57,60

|

64,00

|

|

4

|

64,00

|

12,00

|

38,40

|

50,40

|

52,00

|

|

5

|

52,00

|

52,00

|

31,20

|

83,20

|

0,00

|

|

|

|

|

|

|

|

Итого

|

|

100,00

|

228,00

|

|

|

Заметим, что проценты

начисляются исходя из величины начального на текущий год баланса долга.

Кредит может быть погашен

равными взносами. Процент выплачивают по непогашенной части долга, поэтому

общая сумма взноса по погашению основной суммы и процента уменьшается по мере

того, как истекает срок кредита. Взносы по погашению основной суммы не

изменяются. Однако каждая следующая процентная выплата меньше предыдущей, так

как остающаяся непогашенной часть основной суммы уменьшается.

Если предприятие планирует

погашать долг равными порциями, то график обслуживания долга будет иметь вид:

|

Год

|

Начальный

|

Погашение

|

Проценты

|

Годовая

|

Конечный

|

|

баланс долга

|

долга

|

|

выплата

|

баланс долга

|

|

|

|

|

|

|

|

1

|

100,00

|

20,00

|

60,00

|

80,00

|

80,00

|

|

2

|

80,00

|

20,00

|

48,00

|

68,00

|

60,00

|

|

3

|

60,00

|

20,00

|

36,00

|

56,00

|

40,00

|

|

4

|

40,00

|

20,00

|

24,00

|

44,00

|

20,00

|

|

5

|

20,00

|

20,00

|

12,00

|

32,00

|

0,00

|

|

|

|

|

|

|

|

Итого

|

|

100,00

|

180,00

|

|

|

При сравнении с предыдущей

таблицей приходим к выводу о том, что сумма процентных платежей в первом

варианте закономерно выше.

Амортизационное"

погашение кредита.

При "амортизационном"

погашении основную сумму кредита выплачивают постепенно на протяжении срока

кредита. Платежи осуществляют равными суммами регулярно (как правило,

ежемесячно, ежеквартально или раз в полгода), и они включают определенную часть

суммы кредита и процент. Вместе с последним взносом сумму кредита погашают.

Этот принцип используют при ипотечном кредите. Многие западные кредитные

инвесторы используют эту схему в качестве базового графика возврата долга

предприятием-заемщиком.

Пример. Кредитный

инвестор предлагает предприятию кредит под 12 % годовых срок на 4 года при

полугодовой схеме возврата долга. Предприятие планирует привлечь 800,000

американских долларов. Необходимо рассчитать график обслуживания долга.

Прежде всего необходимо

вычислить величины полугодовой выплаты. При расчете этой суммы используется

концепция стоимости денег во вемени. Применительно к данному вопросу она

заключается в том, что приведенная к настоящему моменту сумма всех платежей

должна быть равной сумме кредита.

Если PMT - неизвестная

величина годовой выплаты, а S - величина кредита, то при

процентной ставке кредита і и количестве периодических

платежей n величина PMT может быть вычислена

с помощью уравнения:

Решение этого уравнения можно

произвести с помощью финансовых таблиц или электронного процессора EXCEL,

функция (-ПЛТ). Для данного примера сумма годового платежа равна

128,829. Таблица обслуживания долга имеет вид:

|

Год

|

Начальный

|

Погашение

|

Проценты

|

Полугодовая

|

Конечный

|

|

баланс долга

|

долга

|

|

выплата

|

баланс долга

|

|

|

|

|

|

|

|

1

|

800,00

|

80,83

|

48,00

|

128,83

|

719,17

|

|

2

|

719,17

|

85,68

|

43,15

|

128,83

|

633,49

|

|

3

|

633,49

|

90,82

|

38,01

|

128,83

|

542,67

|

|

4

|

542,67

|

96,27

|

32,56

|

128,83

|

446,41

|

|

5

|

446,41

|

102,04

|

26,78

|

128,83

|

344,36

|

|

6

|

344,36

|

108,17

|

20,66

|

128,83

|

236,19

|

|

7

|

236,19

|

114,66

|

14,17

|

128,83

|

121,54

|

|

8

|

121,54

|

121,54

|

7,29

|

128,83

|

0,00

|

|

|

|

|

|

|

|

Итого

|

|

800,00

|

230,63

|

1 030,63

|

|

Для сравнения приведем график

обслуживания той же суммы кредита по схеме погашения основной части долга

равными порциями:

|

Год

|

Начальный

|

Погашение

|

Проценты

|

Полугодовая

|

Конечный

|

|

баланс долга

|

долга

|

|

выплата

|

баланс долга

|

|

|

|

|

|

|

|

1

|

800,00

|

100,00

|

48,00

|

148,00

|

700,00

|

|

2

|

700,00

|

100,00

|

42,00

|

142,00

|

600,00

|

|

3

|

600,00

|

100,00

|

36,00

|

136,00

|

500,00

|

|

4

|

500,00

|

100,00

|

30,00

|

130,00

|

400,00

|

|

5

|

400,00

|

100,00

|

24,00

|

124,00

|

300,00

|

|

6

|

300,00

|

100,00

|

18,00

|

118,00

|

200,00

|

|

7

|

200,00

|

100,00

|

12,00

|

112,00

|

100,00

|

|

8

|

100,00

|

6,00

|

106,00

|

0,00

|

|

|

|

|

|

|

|

Итого

|

|

800,00

|

216,00

|

1 016,00

|

|

Поскольку суммарные процентные

выплаты во второй схеме существенно меньше, может показаться, что этот график

более выгоден. На самом деле обе схеме одинаковы в смысле “справедливости” взаимоотношений

между кредитором и заемщиком, так как современное дисконтированное значение

всех годовых платежей во второй схеме, как и первой, равно исходной сумме

кредита 800,00.

Контрольные вопросы и

задания.

1. На каком

принципе базируется подход к оценке стоимости ценных бумаг предприятия?

2. Каковы

основные элементы купонных облигаций, используемые для расчета их стоимости?

3. В чем

состоит экономическая сущность оценки стоимости облигации?

4. Запишите

формулу для расчета стоимости купонной облигации.

5. Как

соотносится стоимость купонной облигации с ее номиналом, если рыночная

процентная ставка выше номинальной?

6. Как

изменится стоимость облигации через три года после выпуска, если в течение этих

трех лет рыночная процентная ставка не изменялась и была равной номинальной

процентной ставке по облигации.

7. Как

влияет периодичность выплаты % (количество раз в году) по купонной облигации на

расчет ее стоимости?

8. Если

облигация выпускается с процентной ставкой выше рыночной, то по какой цене

следует ожидать ее продажу: выше номинала или ниже?

9. Что

такое дисконтная облигация?

10. Как

делится доход по дисконтной облигации между ее старым и новым владельцем в

случае продажи облигации?

11. Из чего

надо исходить при определении цены покупки дисконтной облигации на вторичном

рынке?

12. Какие

затраты называют “мертвыми” при рассмотрении стоимости ценных бумаг?

13. Какая

информация используется при расчете стоимости обыкновенных акций предприятия?

14. Какой

период принимается во внимание при расчете стоимости обыкновенных акций?

15. Как

отличаются модели расчета стоимости обыкновенных акций при неизменных

прогнозируемых дивидендах и при возрастающих дивидендах?

16. Какие

два вида графиков погашения кредита используются в долгосрочном кредитовании?

17. Как

вычисляются процентные платежи при составлении графика обслуживания долга?

18. Как

рассчитать годовую сумму выплаты при амортизационном погашении кредита?

19. Как

изменится график погашения кредита, если кредитор предоставляет отсрочку от

выплаты основной части долга на несколько периодов?

20. Какая из

двух схем погашения кредита более выгодна кредитору, а какая заемщику?

Задания

1. Вы

заняли на четыре года $10000 под 14% годовых, начисляемых по схеме сложных % на

непогашенный остаток. Возвращать нужно равными суммами в конце каждого года.

Определите величину годового платежа.

2. Какие

условия предоставления кредита более выгодны банку: а) 28% годовых, начисление

ежеквартальное; б) 30% годовых, начисление полугодовое?

3. Предприятие

приобрело здание за $20000 на следующих условиях: а) 25% стоимости оплачивается

немедленно; б) оставшаяся часть погашается равными годовыми платежами в течение

10 лет с начислением 12% годовых на непогашенную часть кредита по схеме сложных

%. Определите величину годового платежа.

4. Оцените

текущую стоимость облигации номиналом $1000, купонной ставкой 9% годовых и

сроком погашения через 3 года, если рыночная норма прибыли равна 7%.

5. Вычислите

текущую цену бессрочной облигации, если выплачиваемый по ней годовой доход

составляет 100 тыс. $, а рыночная доходность - 12%.

6. Вы

приобретаете бескупонную государственную облигацию номиналом $5000, погашаемую

через 25 лет. Какова ее текущая цена, если ставка банковского процента равна

15%?

7. Вычислите

текущую стоимость облигации с нулевым купоном нарицательной стоимостью 100 $ и

сроком погашения 12 лет, если приемлемая норма прибыли составляет 14%.

8. Рассчитайте

текущую стоимость привилегированной акции номиналом 100 $ и величиной дивиденда

9% годовых, если рыночная норма прибыли 12%.

9. Последний

выплаченный дивиденд по акции равен $1. Ожидается, что он будет возрастать в

течение следующих трех лет с темпом 14%; затем темп прироста стабилизируется на

величине 5%. Какова цена акции, если рыночная норма прибыли 15%.

10. Куплена

акция за $50; прогнозируемый дивиденд текущего года составит $2. Ожидается, что

в следующие годы этот дивиденд будет возрастать с темпом 10%. Какова приемлемая

норма прибыли, использованная инвестором при принятии решения о покупке акции?

11. Четыре

года назад компания А платила дивиденд в размере $0,80 на акцию. Последний

выплаченный дивиденд составил $1,66. Ожидается, что такой же среднегодовой темп

прироста дивидендов сохранится и в последующие пять лет, после чего темп

прироста стабилизируется на уровне 8%. Текущая рыночная цена акции $30. Следует

ли покупать эту акцию, если требуемая норма прибыли составляет 18%?

12. Последний

выплаченный компанией А дивиденд равен $7, темп прироста дивидендов составляет

3% в год. Какова текущая цена акций компании, если коэффициент дисконтирования

равен 12%?

13. Компания

А не выплачивала дивиденды в отчетном году, но в следующем году планирует

выплатить дивиденд в размере $5. В последующие годы ожидается постоянный рост

дивидендов с темпом 6%. Какова текущая цена акций компании, если коэффициент

дисконтирования равен 13%?

14. Облигация

номиналом $500 с полугодовым начислением % и купонной ставкой 10% годовых будет

погашена через 6 лет. Какова ее текущая цена, если рыночная норма прибыли: а)

8%; б) 10%; в) 12%?

3. ОЦЕНКА СТОИМОСТИ КАПИТАЛА

ИНВЕСТИЦИОННОГО ПРОЕКТА.

3. 1. Понятие и

экономическая сущность стоимости капитала.

Под стоимостью капитала

понимается доход, который должны принести инвестиции для того, чтобы они себя

оправдали с точки зрения инвестора. Стоимость капитала выражается в виде

процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо

бизнес, которую следует заплатить инвестору в течение года за использование его

капитала. Инвестором может быть кредитор, собственник (акционер) предприятия

или само предприятие. В последнем случае предприятие инвестирует собственный

капитал, который образовался за период, предшествующий новым капитальным

вложениям и следовательно принадлежит собственникам предприятия. В любом случае

за использование капитала надо платить и мерой этого платежа выступает

стоимость капитала.

Обычно считается, что стоимость

капитала - это альтернативная стоимость, иначе говоря доход, который ожидают

получить инвесторы от альтернативных возможностей вложения капитала при

неизменной величине риска. В самом деле, если компания хочет получить средства,

то она должна обеспечить доход на них как минимум равный величине дохода,

которую могут принести инвесторам альтернативные возможности вложения капитала.

Основная область применения

стоимости капитала - оценка экономической эффективности инвестиций. Ставка

дисконта, которая используется в методах оценки эффективности инвестиций, т.е.

с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного

проекта приводятся к настоящему моменту времени, - это и есть стоимость

капитала, который вкладывается в предприятие. Почему именно стоимость капитала

служит ставкой дисконтирования? Напомним, что ставка дисконта - это процентная

ставка отдачи, которую предприятие предполагает получить на заработанные в

процессе реализации проекта деньги. Поскольку проект разворачивается в течение

нескольких будущих лет, предприятие не имеет твердой уверенности в том, что оно

найдет эффективный способ вложения заработанных денег. Но оно может вложить эти

деньги в свой собственный бизнес и получить отдачу, как минимум равную

стоимости капитала. Таким образом, стоимость капитала предприятия - это

минимальная норма прибыльности при вложении заработанных в ходе реализации

проекта денег.

На стоимость капитала оказывают

влияние следующие факторы:

- уровень

доходности других инвестиций,

- уровень риска

данного капитального вложения,

- источники

финансирования.

Рассмотрим каждый из факторов в

отдельности. Поскольку стоимость капитала - это альтернативная стоимость, то

есть доход, который ожидают получить инвесторы от альтернативных возможностей

вложения капитала при неизменной величине риска, стоимость данного капитального

вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг

(облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в

более рискованное дело, то им должен быть обеспечен более высокий уровень

доходности. Чем больше величина риска, присутствующая в активах компании, тем

больше должен быть доход по ним для того, чтобы привлечь инвестора. Это

золотое правило инвестирования.

В настоящее время наблюдается

возрастание, хотя и очень незначительное, интересов иностранных инвесторов в

предприятия стран бывшего Советского Союза. Понятно, что такие капитальные

вложения для иностранного инвестора являются очень рискованными (по крайней

мере по сравнению с вложениями в предприятия западных стран).

По этой причине, следуя

золотому правилу инвестирования стоимость зарубежных капитальных вложений

весьма велика - от 20 до 30 %. В то же время стоимость подобных капитальных

вложений в предприятия собственных стран не превышает 20%.

Кроме этих факторов, на

стоимость капитала оказывает влияние то, какие источники финансирования имеются

у предприятия. Процентные платежи по заемным источникам рассматриваются как

валовые издержки (то есть входят в себестоимость) и потому долговые источники

финансирования являются более выгодными для предприятия. Но в то

же время, использование заемных источников более рискованно для предприятий,

так как процентные платежи и погашения основной части долга необходимо

производить вне зависимости от результатов реализации инвестиционного проекта.

Стремясь снизить риск, предприятие увеличивает долю собственных привлеченных

средств (производит дополнительную эмиссию акций). При этом, стимулируя

инвестора производить вложения в собственность, оно вынуждено обещать более