Финансовые инвестиции: понятие, управление ими

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И

НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО

ОБРАЗОВАНИЮ

Государственное

образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ (РГТЭУ)

ФАКУЛЬТЕТ УПРАВЛЕНИЯ

Кафедра экономики и управления на

предприятиях торговли

специальность

080502 – Экономика и

управление на предприятии (торговли)

Тема:

Финансовые инвестиции:

понятие, управление ими.

|

Выполнил:

Студент 3 курса группа

_36_

__очная_форма

обучения

Фамилия, И.О.

подпись

|

Преподаватель:

Фамилия, И.О.

|

Москва 2010 г.

Оглавление

Введение. 3

1.

Государственное регулирование инвестиционной деятельности. 5

2.

Классификация инвестиций. 10

3. Оценка

эффективности финансовых инвестиций. 16

4. Пример

расчета эффективности финансовых инвестиций. 23

Заключение. 25

Введение

"Инвестиции"

— слово иностранного происхождения (от лат. investire, нем. investition),

в переводе — долгосрочное вложение капитала в какие-либо объекты,

социально-экономические программы, проекты в собственной стране или за рубежом

с целью получения дохода и социального эффекта.

На законодательном

уровне понятие инвестиций было закреплено с принятием в 1991 г. Закона

Российской Федерации «Об инвестиционной деятельности в РСФРФ» в

соответствии, с которым под инвестициями стали понимать денежные средства,

целевые банковские вклады, паи и акции и другие ценные бумаги, технологии,

машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое

другое имущество или имущественные права, интеллектуальные ценности,

вкладываемые в объекты предпринимательской и других видов деятельности в целях

получения прибыли (дохода) или достижения положительного социального эффекта.

В

отечественной экономической литературе до 80-х годов термин «инвестиции» для анализа процессов социалистического

воспроизводства практически не использовался, основной сферой его применения были переводные работы зарубежных авторов и

исследования в области капиталистической экономики.

Базисным понятием инвестиционной

деятельности являлось понятие капитальных вложений.

В

последующий период термин «инвестиции» получил более широкое распространение в

научном обороте, стал использоваться в правительственных и нормативных

документах. Однако большей частью инвестиции

отождествлялись с капитальными вложениями. Инвестиции (капитальные вложения) рассматривались в двух аспектах: как процесс, отражающий

движение стоимости в ходе воспроизводства основных фондов, и как экономическая категория — система

экономических отношений, связанных с

движением стоимости, авансированной

в основные фонды от момента мобилизации денежных средств до момента их

возмещения.

Более

широкая трактовка инвестиций в рассматриваемый период была представлена позицией, согласно которой инвестиции

выступают как вложения не только в основные фонды, но и в

прирост оборотных средств, нашедшая отражение в Типовой методике определения экономической эффективности капитальных вложений

1981 г. и других методических рекомендациях. В основе данного

подхода лежало положение о том, что основные

фонды не функционируют в отрыве от

оборотных средств и, следовательно, прирост прибыли (дохода) является результатом их совместного использования.

Обращение

к трактовке термина «инвестиции» в зарубежной экономической литературе показывает, что в различных школах и направлениях экономической мысли определения понятия

«инвестиции» содержат общую существенную

черту — связь инвестиций с получением дохода как целевой установки инвестора.

В

наиболее общем виде инвестиции понимаются как вложения капитала с целью его увеличения в будущем. Такой подход к определению понятия «инвестиции» является господствующим как в европейской,

так и в американской методологии.

Вместе

с тем нередко встречается позиция, в соответствии с которой предлагается различать категории «инвестиций», с

одной стороны, и «вложений капитала», с

другой стороны, на том основании, что

отличительным признаком инвестиций, по мнению ее представителей, является производительный характер данной категории.

При этом

под инвестициями понимается, как правило, приобретение средств производства, а под вложениями капитала — покупка финансовых активов.

Существует

и другой подход к определению инвестиций, обусловленный возросшим значением рынка ценных бумаг как

механизма, опосредующего перемещение реального

капитала в странах развитой рыночной

экономики. В его рамках инвестиции определяются как вложения

в ценные бумаги.

Регулирование инвестиционной сферы осуществляется государством с

помощью комплекса правовых, экономических и административно-управленческих мер

в интересах формирования в стране благоприятного инвестиционного климата,

обеспечения экономически выгодных условий для осуществления инвестиционной

деятельности с целью удовлетворения национальных интересов в настоящем и на

перспективу. Эффективность государственного регулирования предполагает создание

инвестиционной системы, способной обеспечить устойчивую взаимосвязь и единство

всех уровней экономики. Это означает, что механизмы государственного регулирования

в сфере инвестиций должны быть основаны на реальных процессах, происходящих в

бюджетной сфере, налоговой, социальной, на кредитном и финансовом рынках,

учитывать финансовое положение и состояние производственного потенциала на

уровне хозяйствующих субъектов.

Финансирование инвестиционной деятельности осуществляется через

финансовый механизм. Он представляет собой систему форм и методов организации

финансовых отношений, в результате функционирования которых происходит формирование

доходов и накоплений, денежных фондов как источников осуществления инвестиций.

Бюджетный, налоговый, амортизационный механизм — те составляющие финансового механизма, которые приводят в

движение финансовые ресурсы, трансформируют их в инвестиционные.

Финансовый механизм регулирования инвестиционной сферы включает в

себя две составляющих —

нормативно-правовую базу инвестиционного процесса и формы и методы

формирования и распределения доходов государства и хозяйствующих субъектов,

направляемых на инвестиционные цели.

Нормативно-правовое обеспечение инвестиционной деятельности является

одной из основополагающих функций государственного управления. Перечень

документов, регулирующих инвестиционную деятельность в России достаточно

широк, основные из них, имеющие прямую инвестиционную направленность

представлены ниже.

Федеральный закон «Об инвестиционной деятельности в РСФСР» от 26

июня 1991 г. № 1488-1. В законе определяются правовые, экономические и

социальные условия инвестиционной деятельности на территории России, его

основная направленность - эффективное функционирование экономики страны и

обеспечение равной защиты прав, интересов и имущества субъектов инвестиционной

деятельности вне зависимости от форм собственности.

Федеральный закон «Об инвестиционной деятельности в Российской

Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999 г.

№ 39-ФЗ является основополагающим в регулировании правовых, экономических и

финансовых основ воспроизводства простого и расширенного основного капитала. В

нем также устанавливаются гарантии равной защиты прав, интересов и имущества

субъектов инвестиционной деятельности, осуществляемой в форме капитальных

вложений, независимо от форм собственности.

Федеральный закон «О финансовой аренде (лизинге)» от 29 октября

1998 г. № 164-ФЗ. Содержание и цели данного закона состоят в развитии

альтернативных форм финансирования инвестиций в средства производства, защите

прав собственности, прав участников инвестиционного процесса, обеспечении

эффективности инвестирования.

Федеральный закон «Об иностранных инвестициях в Российской Федерации»

от 9 июля 1999 г. № 160-ФЗ определяет условия предпринимательской деятельности

иностранных инвесторов на территории Российской Федерации, гарантии их прав на

инвестиции, доходы и прибыль, получаемые от инвестиционной деятельности.

Механизм реализации этого закона направлен на привлечение иностранных

инвестиций в форме финансовых и материальных ресурсов, передовых технологий и

эффективного менеджмента, совершенствование и развитие международной практики

инвестиционного сотрудничества.

Федеральный закон «О концессионных соглашениях» от 21 июля 2005 г.

№ 115-ФЗ направлен на привлечение отечественных и иностранных инвестиций в

экономику Российской Федерации, создание и реконструкцию, эффективное

использование недвижимого имущества, находящегося в государственной или

муниципальной собственности, на условиях концессионных соглашений. Закон

определяет и гарантирует права и интересы обеих сторон концессионного

соглашения.

Федеральный закон «О соглашениях о разделе продукции» от 30

декабря 1995 г. № 225-ФЗ. Данный закон регулирует инвестиционную деятельность в

области недропользования в Российской Федерации. Он устанавливает правовые,

экономические и финансовые отношения по поводу осуществления российских и

иностранных инвестиций, направляемых па поиск, разведку и добычу минерального

сырья на территории страны и ее континентальном шельфе.

Федеральный

закон «Об инвестиционных фондах» от 29 ноября 2001 г. №156-ФЗ регулирует

механизм формирования инвестиционных ресурсов в денежной, финансовой и

натурально-вещественной форме через размещение акций, доверительное управление

с целью их последующего инвестирования.

Федеральный закон «О поставках продукции для федеральных

государственных нужд» от 13 декабря 1994 г. № 60-ФЗ является одним из основополагающих

документов в системе государственного финансирования реальных инвестиций. В

состав федеральных государственных нужд включаются и федеральные целевые, и

межгосударственные целевые программы, в которых участвует Российская

Федерация. Закон устанавливает общие правовые и экономические принципы и

порядок формирования и исполнения на контрактной основе заказов на закупку и

поставку продукции для федеральных государственных нужд предприятиями, организациями

и учреждениями независимо от форм собственности. Объемы финансирования целевых

программ из федерального бюджета предусматриваются в федеральном законе о

федеральном бюджете на планируемый период.

Указ Президента Российской Федерации «О частных инвестициях в

Российской Федерации» от 17 сентября 1994 г. № 1928. Действие указа направлено

на развитие инициативы частных инвесторов и более эффективного использования

частных инвестиций в Российской Федерации в условиях рыночной экономики. В нем

представлен механизм оказания государственной поддержки частным инвесторам на

основе конкурсного отбора высокоэффективных коммерческих инвестиционных

проектов, связанных в первую очередь с развитием "точек роста"

экономики.

Указ Президента Российской Федерации «О некоторых мерах по защите

прав вкладчиков и акционеров» от 18 ноября 1995 г. № 1157. Основное значение

документа состоит в укреплении и повышении эффективности механизма

финансирования инвестиционной деятельности за счет потенциала финансового и

фондового рынков. В Указе подчеркивается, что одним из важнейших направлений

государственной политики на финансовом и фондовом рынках страны является

обеспечение прав граждан - вкладчиков кредитных учреждений и коммерческих

организаций, которые привлекают денежные средства населения и юридических лиц.

Действие указа направлено также на защиту прав акционеров акционерных обществ

от противоправных посягательств и коммерческих рисков, возникающих при

осуществлении банками, кредитными организациями и акционерными обществами предпринимательской

деятельности.

Формы и методы финансирования инвестиционной деятельности могут

носить прямой и косвенный характер участия государства в инвестировании.

Например, финансирование целевых государственных программ, софинансирование, предоставление государственных гарантий — носят характер прямого участия государства в

финансировании инвестиций. Предоставление налоговых льгот, возможность

использования ускоренной амортизации являются примерами косвенного

финансирования, через экономические рычаги. Государство «приглашает» к

инвестированию, предоставляя различного рода преференции, не используя при

этом метод прямого финансирования. Реализованный на практике метод косвенного

финансирования, отражается на доходах государства, уменьшая их или увеличивая

в зависимости от эффективности освоенных инвестиций. Метод финансирования -

это способ участия государства в финансировании инвестиций -прямой или

косвенный. Практическая реализация методов финансирования осуществляется в

разных формах. Т.е. метод прямого финансирования за счет государственных

средств может осуществляться, например, в форме финансирования целевых

государственных федеральных программ или в форме финансовой поддержки

высокоэффективных коммерческих инвестиционных проектов.

Законом РСФСР от 26

июня 1991 г. № 1488-1 "Об инвестиционной деятельности в РСФСР" было

введено разделение инвестиций по их цели на две категории (рис. 1):

1) капиталообразующие

(реальные) инвестиции, обеспечивающие создание и воспроизводство основных

фондов. В науке и практике эти инвестиции трактуются как реальные инвестиции —

в форме капитальных вложений;

2) портфельные

(финансовые) инвестиции — это капитал, вкладываемый в ценные бумаги: акции,

облигации и другие ценные бумаги, т. е. средства, помещаемые в финансовые

активы.

Капиталообразующие

(реальные) инвестиции в форме капитальных вложений — это вложения денежных

средств и иного капитала с целью воспроизводства основных фондови развития

предприятий промышленности, сельского хозяйства, транспорта, строительства,

торговли, науки, образования, жилищно-коммунального хозяйства и других отраслей

экономики страны. Их главная цель — удовлетворение общественных

социально-экономических потребностей.

Реальные инвестиции

состоят главным образом из долгосрочных капитальных вложений. Реальные

инвестиции включают следующие элементы: инвестиции в основные фонды (основной

капитал), затраты на приобретение земельных участков, инвестиции в

нематериальные активы (патенты, лицензии, научно-исследовательские и

опытно-конструкторские разработки, инвестиции), в пополнение запасов

материальных оборотных средств.

Портфельные

(финансовые) инвестиции — это практически капитал, вкладываемый в акции,

облигации, векселя и другие виды ценных бумаг. Возникновение и обращение финансового

капитала тесным образом связаны с функционированием реального (т. е.

производительного) капитала.

Далее инвестиции

классифицируют по формам собственности собственности. Под структурой

инвестиций по формам собственности понимают их распределение по тому

признаку, кому эти инвестиции принадлежат. По формам собственности инвестиции

подразделяют на:

1) государственные;

2) муниципальные;

3) частные (вложения

средств гражданами);

4) общественных

объединений (потребительской кооперации и др.);

5) смешанные формы (без

иностранного капитала);

6) иностранные;

7) смешанная форма с

иностранным участием.

Государственные

инвестиции направляются в основном в оборонную промышленность,

инфраструктуру, малодоходные отрасли, жилищное хозяйство и др.

Частные

инвестиции идут в те отрасли, где можно извлечь большую прибыль

(промышленность, торговля). Частные инвестиции в значительных размерах

направляются в строительство частных жилых домов, дач и других объектов

жилищной сферы.

Кооперативные

инвестиции

направляются на переработку сельскохозяйственных продуктов, торговлю и др., где

обеспечивается самофинансирование предприятий некоммерческой сферы.

В отечественной

практике различают инвестиции иностранные и отечественные. В основе

подразделения инвестиций на иностранные и отечественные лежит собственность:

иностранных инвесторов или отечественных инвесторов. Иностранные инвестиции

являются иностранным капиталом, вывезенным из одного государства и вложенным в

предприятие (или дело) на территории другого государства.

По признаку целевого

назначения будущих объектов инвестиции разделяют:

• на строительство

культурно-бытовых и других объектов непроизводственной сферы;

• на изыскательские и

геологоразведочные работы;

• на проектные и

изыскательские работы.

По источникам

финансирования инвестиции

подразделяются на:

а) централизованные (за

счет средств федерального бюджета и бюджетов субъектов РФ);

б) нецентрализованные

(за счет средств юридических и физических лиц — застройщиков).

По рискам различают

агрессивные, умеренные и консервативные инвестиции.

Данная классификация тесно связана с выделением соответствующих

типов инвесторов.

Агрессивные

инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью

и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при

достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и

ликвидностью.

По характеру участия в инвестировании инвестиции

делятся на:

·

прямые инвестиции —

непосредственное вложение средств инвестором в объекты инвестирования (данный

вид инвестирования осуществляют, в основном, подготовленные инвесторы, имеющие

достаточно точную информацию об объекте инвестирования и хорошо знакомые с

механизмом инвестирования);

·

косвенные инвестиции

— инвестирование, опосредованное другими лицами (инвестиционными или

финансовыми посредниками). Эти инвестиции осуществляют инвесторы, не имеющие

достаточную квалификацию для выбора объектов инвестирования и дальнейшего

управления ими. В этом случае они приобретают ценные бумаги, выпускаемые

инвестиционными или другими финансовыми посредниками (например, инвестиционные

сертификаты инвестиционных фондов и инвестиционных компаний). Фонды, в свою

очередь, размещают собранные таким образом инвестиционные средства по своему

усмотрению: выбирают наиболее эффективные объекты инвестирования, участвуют в

управлении ими, а полученные доходы распределяют затем среди своих клиентов.

По периоду инвестирования инвестиции

делятся на:

·

краткосрочные инвестиции

- вложение капитала на период, не более одного года (например, в

быстрореализуемые коммерческие проекты, краткосрочные депозитные вклады и

т.п.);

·

долгосрочные инвестиции

- вложение капитала на период более одного года (как правило, в крупные и

долговременные инвестиционные проекты). В практике инвестиционных компаний и

банков долгосрочные инвестиции детализируются следующим образом: до 2 лет, от 2

до 3 лет, от 3 до 5 лет, больше 5 лет.

При оценке эффективности финансовых инвестиции следует различать

эффективность у дебитора (заемщика, эмитента) и эффективность у кредитора

(инвестора). Оценивая эффективность финансовых инвестиций, необходимо учитывать

что финансовые проекты являются частным и особым случаем инвестиционных

проектов. Конечной целью финансового проекта выступает достижение чисто

финансовых результатов прибыли и рентабельности (доходности) вложенных в

приобретение ценных бумаг, денежных средств.

В любом финансовом проекте участвуют две стороны: лицо (или лица),

предоставляющее денежные средства, называемое кредитором (заимодателем,

инвестором), и лицо (или лица), получающее денежные средства, — дебитор

(заемщик, эмитент). Основным содержанием финансового проекта является поток

платежей, направляемых от кредитора к дебитору и обратно на определенных

условиях. Типичной особенностью потока платежей является их выражение в процентной

или дисконтной форме.

Разработчиком финансового проекта, как правило, выступает дебитор.

Он заинтересован в наиболее выгодном способе получения кредита и, наряду с

этим, в наибольшей привлекательности проекта для потенциальных кредиторов. При

этом привлекательность проекта определяется не только его выгодностью, но и

надежностью выполнения поставленных условий.

Для дебитора (эмитента)

эффективность финансового проекта выражается в получении дополнительного дохода

(эффекта) при вложении средств в ценные бумаги в сравнении с доходом, который

он мог бы получить, используя альтернативные источники привлечения денежных

средств, а также в более позднем возвращении денежных средств инвестору по

номинальной стоимости акций в сравнении со сроком их реализации по продажной

цене. Учитывая, что момент получения денежных средств от реализации ценных

бумаг не совпадает с моментом их возвращения инвестору, эффективность

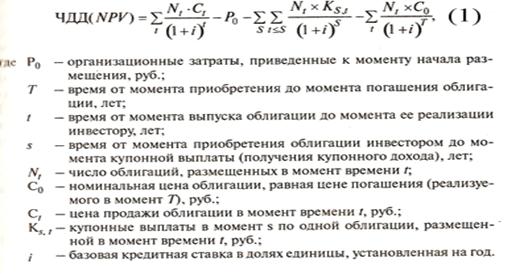

финансового проекта для эмитента облигаций (ЧДД, или NPV) при наличии купонных выплат рекомендуется рассчитывать по

следующей формуле.

Таким образом, для определения эффективности у эмитента необходимо

располагать следующими данными:

·

о затратах на эмиссию ценных бумаг (облигаций), включая затраты на

комиссионные посредникам и публикацию об эмитенте, предусмотренную

законодательством РФ (Р0), руб.;

·

о доходах от продажи ценной бумаги (облигации), следовательно, об

их количестве (N) и продажной цене (Ct), руб.;

·

о затратах по обслуживанию долга, включая купонные выплаты или

дивиденды (К) и затраты на их погашение по номинальной стоимости (C0), руб.;

·

о действующих кредитных ставках наиболее надежных банков (i) на момент размещения

ценных бумаг (облигаций);

·

о периоде действия финансового проекта — о продолжительности

кредита (займа), о сроке обращения ценной бумаги (облигации) (T), дней, месяцев, лет.

Если эмитент единовременно

реализует все ценные бумаги (облигации) через посредников, то расчет

эффективности проводится по следующей формуле.

Положительность ЧДД в первом (формула 1) и во втором случае (формула

2) означает, что эмиссия ценных бумаг выгоднее по сравнению с получением

кредита по ставке i. При этом предпочтение отдается тому варианту эмиссии, при

котором значение ЧДД выше. Ставка i, которая обеспечивает равенство ЧДД нулю, является ВНД

финансового проекта и может применяться для выбора лучшего варианта, однако она

рекомендуется только при однократном размещении облигаций.

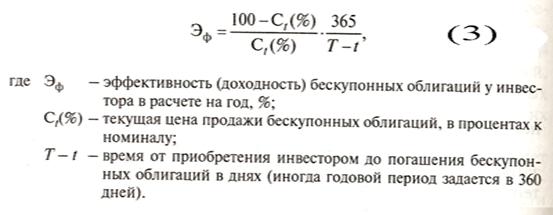

Оценка доходности

(эффективности) у инвестора по бескупонным облигациям проводится по формуле

простых процентов на текущую дату:

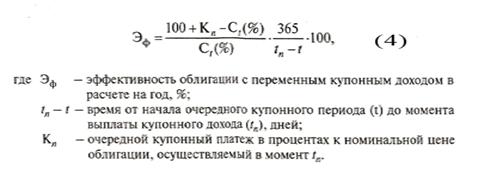

Если облигации выпускают с

переменным купонным доходом и предполагают, что облигации могут быть проданы

по номиналу после очередной купонной выплаты, то их эффективность исчисляется

по следующей формуле:

Величина очередного

купонного платежа (Кn) рассчитывается за период от момента приобретения инвестором

облигации до момента очередной купонной выплаты. Расчет осуществляется по

следующей формуле:

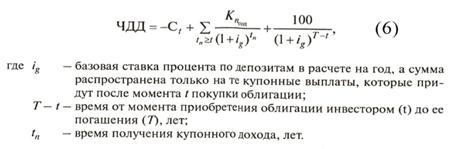

Если инвестор держит у себя

облигации до момента их погашения, и перед ним стоит задача выбрать из

нескольких видов ценных бумаг наиболее эффективную, то при принятии управленческого

решения он должен исходить из максимальной величины ЧДД, исчисленного в

процентах. При этом используется следующая формула:

Если инвестор придерживается

тактики продажи облигаций в наиболее выгодный момент еще до их погашения, то их

доходность в расчете на год определяется по следующей формуле:

Привлекательность акций, как

и любых других инвестиций, определяется их доходностью и надежностью.

Доходность акций для инвестора без учета влияния фактора времени (без дисконтирования)

за заданный период можно рассчитать по предлагаемой формуле

Инвестор при принятии решения о приобретении акций ориентируется

прежде всего на уже известные данные об их доходности в прошлом. Соответственно

каждая следующая эмиссия акций может быть успешной, если при предыдущих

эмиссиях:

·

рыночные цены на акции данного акционерного общества росли

достаточно быстро;

·

рынок акций был достаточно активным;

·

стабильно выплачивались высокие дивиденды.

Кредитор-инвестор рискует при реализации любого финансового проекта.

При этом рекомендуется выделять следующие виды риска:

·

кредитный риск, который обусловлен возможным неисполнением

контрагентом финансовой сделки взятых обязательств;

·

рыночный риск, который связан с возможным возникновением

неблагоприятной для инвестора рыночной конъюнктуры;

·

риск ликвидности, который может быть вызван возможными потерями

при реструктуризации портфеля инвестиций, например из-за разницы между ценами

покупки и продажи ценных бумаг на финансовых рынках.

Финансовая операция называется рискованной, если уровень се доходности

заранее не известен, при этом риск тем выше, чем выше уровень неопределенности.

Если считать доходность случайной величиной, то в качестве меры риска можно

использовать либо среднеквадратичное отклонение от ожидаемого значения, либо

вероятность того, что доходность окажется ниже заданного уровня. В финансовых

проектах, как правило, под доходностью заданного уровня понимается доходность к

погашению краткосрочных государственных облигаций. Известно, что риск инвестиций

в акции выше риска инвестиций в облигации. Для того чтобы в какой-то степени

снизить риск инвестиций в рыночные ценные бумаги, используются производные

ценные бумаги, которые называются фьючерсами и опционами.

Фьючерсом называется договор,

позволяющий зафиксировать условия сделки в будущем, т. е. до ее реализации, с

правом передачи каждой из его сторон своих обязательств любому участнику рынка

без согласия другой стороны. Форвардная сделка на куплю-продажу иностранной

валюты позволяет фиксировать значение обменного курса, по которому одна

сторона договора обязуется купить определенное количество валюты, а другая —

продать. В отличие от фьючерсной сделки при форвардной сделке отсутствует возможность

переуступки обязательств до наступления срока исполнения договора.

Опцион предоставляет право провести

сделку в будущем на оговоренных условиях с возможностью уступки этого права.

При покупке опциона возникает право на проведение сделки, а при его продаже

(уступке) — обязательство. При отказе от использования опциона его собственник

теряет лишь фиксированную сумму, заплаченную за его приобретение.

Наряду с фьючерсами и опционами основным методом защиты финансовых

инвестиций от риска является их диверсификация или распределение

инвестируемого капитала между различными видами финансовых инвестиций.

Капитал, распределенный между различными видами финансовых инвестиций, называется

финансовым портфелем.

Эффективность диверсификации инвестиций в рыночные ценные бумаги,

например, определяется тем, что доходность различных видов ценных бумаг

изменяется по-разному. Отсюда проигрыш (убыток) по одним видам ценных бумаг

может быть компенсирован выигрышем (дополнительной прибылью) по другим. При

этом инвестору необходимо рассчитывать уровень доходности финансового портфеля

и контролировать его изменение.

Для расчета доходности

финансового портфеля следует знать его исходную и конечную стоимость. Тогда его

доходность можно определить как отношение разности вышеуказанных конечной и

исходной стоимости к исходной стоимости.

Пример взят из учебника Э.И. Крылова, В.М. Власова, И.В.Журавлева

«Анализ эффективности инвестиционной и инновационной деятельности предприятия»

Задание.

Инвестор приобрел 01.02.2001г. ГКО (государственные краткосрочные

облигации) по цене, равной 70,8% их номинальной стоимости. На дату погашения

ГКО по номиналу (30.09.2001г.) инвестор получит 100% номинала ГКО.

Требуется определить доходность ГКО в расчете на год.

Решение.

Расчет проводится по формуле

(3).

Эф

Усложним данный пример. Предположим, что дата погашения ГКО по

номиналу — это 30.06.2002 г.

Требуется определить доходность ГКО на дату погашения и в расчете

на год.

Доходность ГКО на дату

погашения составит:

Номинальная доходность ГКО к

погашению в расчете на год равна:

Зная значение доходности ГКО

в расчете на год (27,7%), можно рассчитать доходность ГКО к моменту ее

погашения. Она будет исчисляться как произведение индекса доходности за 11

месяцев 2001 г. (334 дня) и индекса доходности за 6 месяцев 2002 г. (181 день).

Эф

Финансовые инвестиции

представляют собой финансовые вложения в ценные бумаги, такие как акции,

облигации, векселя, депозиты банков и другие финансовые инструменты, которые

позволяют извлекать прибыль или доход от финансовых вложений. Основная цель

финансовых инвестиций - получение прибыли. Размер дохода может быть различным,

но нужно помнить, что, как правило, чем выше доходность финансовых инвестиций,

тем выше финансовые риски. Поэтому задача инвестора, занимающегося финансовыми

инвестициями - найти наиболее оптимальный для себя размер прибыли и

относительного риска. Одним из основных видов финансовых инвестиций являются

вложения в ценные бумаги. Основными ценными бумагами являются акции, облигации,

векселя, инвестиционные и сберегательные сертификаты; производные ценные бумаги

представляют собой форвардные или фьючерсные контракты, опционы и депозитарные

расписки.

У финансовых инвестиций

есть одно большое преимущество - они позволяют получать пассивный доход, т.е.

для получения прибыли совсем не обязательно работать самому. Вместо вас

работают ваши деньги. Но не все так просто, как кажется. Чтобы зарабатывать

действительно большие деньги от финансовых инвестиций, необходимо тщательно

анализировать рынок, ценные бумаги и предприятия, их выпускающие.

Управление финансовыми

инвестициями является одной из важнейших задач любого инвестора. Необходимо

постоянно проводить оценку эффективности финансовых инвестиций, пересматривать

инвестиционный портфель и осуществлять регулирование инвестиций. При финансовых

инвестициях на рынке ценных бумаг, избежать многих разочарований Вам поможет

простое правило: - продавать ценные бумаги, если происходит снижение цены

более, чем на 5%.

7.