Управление дебиторской и кредиторской задолженностью в условиях мирового финансово-экономического кризиса

РОССИЙСКАЯ

ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

им. Г.В.

ПЛЕХАНОВА

ФИЛИАЛ

В г. ТАШКЕНТЕ

КАФЕДРА

«ФИНАНСЫ И КРЕДИТ»

Рекомендована

к защите

«___»___________2009г.

___________________

зав. кафедрой

НАЖМИДДИНОВ

ХУРШИД БАХОДИРОВИЧ

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В УСЛОВИЯХ МИРОВОГО

ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА

ВЫПУСКНАЯ

КВАЛЛИФИКАЦИОННАЯ РАБОТА

на

соискание степени бакалавра экономики

по

направлению 080100.62 – «Экономика»,

специализация

«Финансы и кредит»

Научный

руководитель:

Д.э.н. проф.

Рузиев Д.Т.

ТАШКЕНТ -

2009

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕНОСТЬЮ.

1.1 Понятия о дебиторской и кредиторской задолженности.

Принципы организации учета расчетных операций.

1.2 Порядок проведения

взаимной выверки дебиторской и кредиторской задолженности между хозяйствующими

субъектами

1.3 Инвентаризация дебиторской

и кредиторской задолженности, информация в бухгалтерской

отчетности

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ.

2.1 Учет расчетов с

разными дебиторами и кредиторами

2.2 Раскрытие информации о расчетах дебиторской и

кредиторской задолженности в бухгалтерской отчетности

2.3 Отчетность по дебиторской и

кредиторской задолженностям

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ.

3.1 Современное состояние дебиторской и кредиторской

задолженности в ООО «СамАвто»

3.2 Основные направления по совершенствованию управления

дебиторской и кредиторской задолженностью.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Важной частью хозяйствующих

субъектов является дебиторская и кредиторская задолженность. Осуществляя

деятельность предприятия, с переходом на рыночные отношения, важнейшими

проблемами является управление дебиторской и кредиторской задолженностью.

Состояние бухгалтерской информации связано с оперативностью и качеством данных

направлений.

Оперативность и

качество управления дебиторской и кредиторской задолженностью зависит от того,

на сколько рационально организован бухгалтерский учет на предприятии и как

эффективно осуществляется деятельность бухгалтерской службы.

Рациональная

организация бухгалтерского учета включает в себя целый комплекс мероприятий по

оптимальному построению учетного процесса и позволяет более эффективно

осуществлять оперативное руководство хозяйственной деятельностью предприятия с

целью его перспективного развития.

Системные

преобразования в экономике Узбекистана затрагивают множество проблем. Так в

докладе Президента республики Узбекистан И.А. Каримова на заседании Кабинета Министров,

посвященному итогам социально-экономического развития страны в 2008 году и

важнейшим приоритетом углубления экономических реформ в 2009 году1

отмечено, что «…в 2009 году приоритетной остается задача дальнейшего ускоренного

развития сферы услуг и малого бизнеса как важнейшего фактора обеспечения

занятости, повышения качества жизни населения». При этом Президент акцентирует

внимание на то, что «…мобильный характер малого бизнеса, его способность

относительно легко приспосабливаться к изменениям конъюнктуры рынка и запросов

потребителя, делает его незаменимым инструментом создания новых рабочих мест и

повышения доходов населения в период мирового экономического кризиса».

_____________________

1 Каримов И.А.

Дальнейшая модернизация обновления страны – требование времени. // Народное

слово, № 33, 34 от 14.02.2009г.

Основной целью

работы является изучение вопросов состояния и управления дебиторской и

кредиторской задолженностью. В связи с этим, необходимо решить следующие

задачи:

-

сущность

дебиторской и кредиторской задолженностей;

-

учет

расчетов с разными дебиторами и кредиторами;

-

информация,

связанная с расчетами дебиторской и кредиторской задолженностью;

-

анализ

дебиторской и кредиторской задолженности;

-

состояния

управления дебиторской и кредиторской задолженностей на примере предприятия.

Источниками

информации для написания данной выпускной работы послужили законы, нормативные

акты РУз, постановления и указы Президента РУз, а также учебная и периодическая

литература таких авторов как Бабаев Ю.А., Вещунова Н.Л., Гулямова Ф.Б., Захарин

В.Р., Ковалев В.В., Козлова Е.П., Кондраков Н.П., Пошерстник Н.В. и другие.

В процессе

изучения и выполнения данной работы использовались статистические,

монографические и другие методы экономического направления и анализа.

ГЛАВА 1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕНОСТЬЮ.

1.1 Понятия о дебиторской и

кредиторской задолженности. Принципы организации учета расчетных операций.

Понятие дебиторской и кредиторской задолженности. Под дебиторской понимают задолженность

других организаций, работников и физических лиц данной организации

(задолженность покупателей за купленную продукцию, подотчетных лиц за выданные

им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации,

называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям,

работникам и лицам, которые называются кредиторами.

Кредиторов, задолженность которым возникла в связи с покупкой у

них материальных ценностей, называют поставщиками. Задолженность по начисленной

заработной плате работникам организации, по суммам начисленных платежей в

бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные

начисления называют обязательствами по распределению. Кредиторы, задолженность

которым возникла по другим операциям, называют прочими кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности

отражаются по их видам.

Дебиторская задолженность отражается в основном на счетах 4000

«Расчеты с покупателями и заказчиками», 4300 «Расчеты с разными дебиторами и

кредиторами», а кредиторская — на счетах 6000 «Расчеты с поставщиками и

подрядчиками», 4300 «Расчеты с разными дебиторами и кредиторами».

По истечении срока исковой давности дебиторская и кредиторская задолженности

подлежат списанию. Общий срок исковой давности установлен в три года . Для

отдельных видов требований законом могут быть установлены специальные сроки

исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения

обязательств, если он определен, или с момента, когда у кредитора возникает

право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается

на уменьшение прибыли или резерва сомнительных долгов .

Списание задолженности оформляется приказом руководителя и следующими

бухгалтерскими записями:

Списанная дебиторская задолженность не считается аннулированной.

Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность

неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения

за возможностью ее взыскания в случае изменения имущественного положения

должника.

При поступлении средств по ранее списанной дебиторской задолженности

дебетуют счета учета денежных средств (5000, 5100, 5200) и кредитуют счет

9500,9600 «Счета учета доходов и расходов»одновременно на указанные суммы

кредитуют забалансовый счет 007 «Списанная в убыток задолженность

неплатежеспособных дебиторов».

Кредиторская задолженность по истечении срока исковой давности списывается

на финансовые результаты

Расчеты между

предприятиями через банк посредством расчетного счета могут совершаться в двух

формах: путем безналичных перечислений и в виде платежей наличными деньгами.

Бухгалтерский учет в

области учета денежных средств, расчетов и кредитов должен обеспечить:

— своевременное и

правильное производство необходимых расчетов, как путем безналичных перечислений,

так и наличными деньгами;

— полное и оперативное

отражение в учетных регистрах наличия и движения денежных средств и расчетных

операций;

— соблюдение действующих

правил использования денежных средств по назначению в соответствии с лимитами,

сметами;

— организацию и проведение

в установленные сроки инвентаризаций денежных средств и состояния расчетов;

— контроль за наличием и

сохранностью денег в кассе, на расчетном и других счетах в банках;

— контроль соблюдения

расчетно-платежной дисциплины, своевременности перечисления сумм за

материальные ценности и услуги, а также средств, полученных в порядке кредитования.

Порядок проведения

безналичных расчетов на территории республики определяет Положение о

безналичных расчетах в Республике Узбекистан (per. МЮ РУз 15.04.2002 г. №

1122).

Безналичные расчеты при

проведении расчетных операций производятся:

— платежными поручениями;

— платежными требованиями;

— аккредитивами;

— инкассовыми поручениями;

— чеками. Безналичные

расчеты могут осуществляться также по банковской корпоративной карточке.

Форма расчетов между

плательщиками и получателем средств определяется договором (соглашением).

Платежное поручение представляет собой поручение клиента

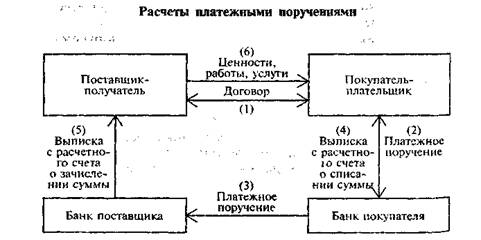

обслуживающему его банку о перечислении определенной суммы со своего счета на

счет получателя (см. образец 8).

Расчеты платежными

поручениями производятся чаще всего при предоплате, когда покупатель

сначала перечисляет деньги, затем получает у поставщика товар. Платежное поручение

выписывается обычно в двух экземплярах, если плательщик и получатель обслуживаются

в разных банках, и в трех экземплярах, если плательщик и получатель обслуживаются

в одном банке (см. схему 1).

Схема 1

Расчеты платежными

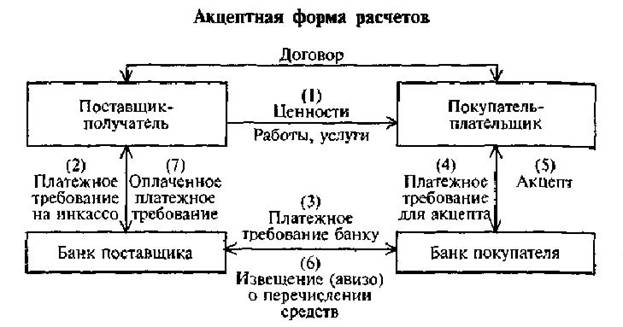

требованиями производятся при последующей оплате, когда поставщик отгрузил

товар, выполнил работы и оказал услуги и требует от плательщика уплаты

определенной суммы (см. образец 9). Иначе эта форма расчетов называется акцептной.

Поставщик, имея необходимые документы об отгрузке товара, выписывает платежное

требование и сдает его в свой банк на инкассо (на востребование платежа). Банк

поставщика пересылает его в банк покупателя для акцепта и взыскания платежа

(см. схему 2).

Акцепт — это согласие плательщика на оплату

или гарантирование оплаты денежных, расчетных, товарных документов или товара.

Он должен быть предоставлен в банк при одногородних расчетах — в течение трех

дней, при иногородних — в течение пяти дней после получения требования учреждением

банка. Плательщик имеет право отказаться от оплаты, если товары или услуги не

заказаны, установлена недоброкачественность или некомплектность товаров, не

согласована цена товаров. Отказ должен быть мотивирован и в письменной форме

представлен в банк.

Схема 2

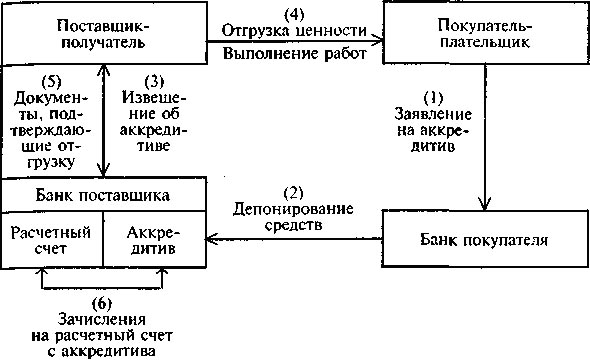

Аккредитив— поручение банка покупателя

иногороднему банку поставщика производить оплату счетов поставщика за

отгруженные товары или оказанные услуги на условиях, предусмотренных в аккредитивном

заявлении покупателя (см. схему 3 и образец 1).

Существуют следующие виды

аккредитивов: покрыты (депонированные) и непокрытые (гарантированные).

Покрытыми

(депонированными)

считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные

средства плательщика в распоряжение банка поставщика (исполняющий банк) на

весь срок действия обязательств банка-эмитента.

Непокрытый

(гарантированный) аккредитив открывается в исполняющем банке при наличии прямых корреспондентских

отношений с банком-эмитентом путем предоставления ему права списывать всю сумму

аккредитива с открытого у него корсчета банка-эмитента при выполнении поставщиком

всех условий аккредитива.

Расчеты аккредитивами

Схема 3

Покрытые и непокрытые

аккредитивы могут быть отзывными или безотзывными.

Отзывной аккредитив может быть изменен или аннулирован

банком-эмитентом без предварительного согласования с поставщиком (например, при

несоблюдении условий, предусмотренных договором).

Безотзывной аккредитив не может быть изменен или

аннулирован без согласия поставщика, в пользу которого он открыт.

Расчеты инкассовыми

поручениями применяются при списании средств со счета плательщика в бесспорном

порядке (образец 2).

Инкассовые поручения

могут выставлять:

налоговые органы — о

взыскании не внесенных в срок налогов и налоговых платежей (пени, штрафы) в государственный

бюджет;

внебюджетные фонды — о

взыскании недоимок, если это предусмотрено законодательством;

таможенные органы — по

выданным им исполнительным документам;

другие органы согласно

законодательству.

При расчетах чеками

(схема 9) отгрузка продукции практически совпадает со временем ее оплаты. Для

этого предприятие получает в своем банке чековую книжку для осуществления

расчетов. Списание средств чеками производится путем предоставления в банк

реестра чеков в двух экземплярах и самих чеков. Чеки действительны в течение

десяти дней. Бланки чеков брошюруются в книжки, которые являются бланками

строгой отчетности. Лимит чековой книжки обозначает общую предельную сумму, на

которую могут быть выписаны чекодателем и подлежат оплате банком чеки.

Схема 3

Чековые книжки могут быть

лимитированные и нелимитированные.

При получении лимитированной

чековой книжки составляется проводка:

Д-т

5520 К-т 5110

Оплата счетов поставщиков

чеками из лимитированной чековой книжки отражается записью:

Д-т

6010, 6990 К-т 5520

Получение

нелимитированной чековой книжки бухгалтерскими записями не оформляется.

В настоящее время в

Республике Узбекистан расчеты по чековым книжкам временно не применяются.

Банки при расчетах с

клиентами и проведении своих операций могут использовать мемориальные ордера.

В случаях, когда банк

выступает плательщиком, мемориальные ордера заверяются подписью руководителя

банка, главного бухгалтера и бухгалтера, ведущего данный банковский счет.

При недостаточности

денежных средств на счете предприятия банк переводит его на картотеку № 2 и

лишает права самостоятельного распоряжения своими средствами. Списание средств

с расчетного счета в этом случае производится в порядке очередности, установленной

законодательством. В исключительных случаях производится выдача средств на

неотложные нужды в порядке, установленном соответствующими нормативными документами.

Периодически (ежедневно

или в другие установленные банком сроки) предприятие получает из банка выписку

с расчетного счета. Содержание операции в ней заменяется условным кодом. Она

выдается после осуществления операций по расчетному счету. К выписке

прикладываются все оправдательные документы.

При бухгалтерской

обработке выписки следует иметь в виду, что банк выступает как должник

предприятия, поскольку он хранит денежные средства и использует их в своем

обороте. Поэтому остатки средств и поступления записываются по кредиту

лицевого счета, так как эти суммы показывают долг банка предприятию, а выдача и

перечисление денег — по дебету, так как долг банка в этом случае уменьшается.

Следовательно, для банка расчетный счет предприятия — пассивный. Для

предприятия этот счет активный, поэтому бухгалтер будет записывать эти операции

на счет 5110 «Расчетный счет» в обратном порядке. Выписка банка проверяется

бухгалтером и на полях карандашом указывается шифр корреспондирующих счетов.

Эти же счета указываются в документах, приложенных к Списке. Исправления, подчистки,

помарки в банковских выписках не допустимы.  Для учета наличия и движения денежных

средств на расчетном счете предприятия в национальной валюте Республики

Узбекистан используется активный денежный счет 5110 «Расчетный счет»

(Приложение А).

Для учета наличия и движения денежных

средств на расчетном счете предприятия в национальной валюте Республики

Узбекистан используется активный денежный счет 5110 «Расчетный счет»

(Приложение А).

По дебету счета 5110

отражаются хозяйственные операции по поступлению средств на расчетный счет с

кредита разных счетов в зависимости от характера поступления, по кредиту —

хозяйственные операции по списанию средств с расчетного счета в дебет разных

счетов в зависимости от направления расхода.

1.2 Порядок проведения взаимной выверки дебиторской

и кредиторской задолженности между хозяйствующими субъектами

Выверка дебиторской и кредиторской задолженности

осуществляется хозяйствующими субъектами по состоянию на 1 июля 2008 года в

месячный срок совместно со специалистами обслуживающих банков, налоговых и финансовых

органов, органов статистики.

Ответственность за сбор и предоставление информации возлагается

на территориальные Главные управления Центрального банка.

Координацию работы министерств, ведомств, концернов,

корпораций, ассоциаций и холдинговых компаний по проведению взаимной выверки дебиторской

и кредиторской задолженности и внесения предложений по итогам этой работы

осуществляют отраслевые экспертные комиссии.

Основными задачами отраслевых экспертных комиссий

являются:

контроль за обеспечением полноты охвата всех

хозяйствующих субъектов и качественного проведения выверки дебиторской и кредиторской

задолженности;

обобщение результатов проведенной выверки

дебиторской и кредиторской задолженности; внесение на рассмотрение

Правительственной комиссии по совершенствованию механизма расчетов и укреплению

дисциплины платежей в бюджет предложений по итогам проделанной работы и о нереальных

к взысканию размеров взаимной задолженности.

Руководители хозяйствующих субъектов, министерств и

ведомств несут персональную ответственность за своевременное и качественное

проведение выверки и реальности отражения срочной и просроченной дебиторской и

кредиторской задолженности, а также составления актов сверок по взаимным долгам

(Приложение А).

Для ускорения проведения выверки взаимных

задолженностей и составления актов сверок хозяйствующие субъекты с выездом на

место осуществляют сверки своей задолженности с хозяйствующими субъектами, имеющими

кредиторскую задолженность.

Руководители и главные бухгалтеры хозяйствующих

субъектов на основании журналов ордеров или мемориальных ордеров, сверенных с

главной книгой, заполняют сведения о дебиторской и кредиторской задолженности

по счетам.

После проведения окончательной выверки дебиторской и

кредиторской задолженности на хозяйствующих субъектах заполняются сведения по приложениям

к настоящему Порядку. В этих сведениях отдельной строкой выделяются

внутрисистемная задолженность, задолженность в пределах республики и за ее

пределами (отдельно по странам СНГ и дальнего зарубежья). Отдельно показываются

также суммы дебиторской задолженности, которые возникли из-за незаконного

взыскания этих сумм органами государственной налоговой службы.

Кроме того, в сведениях по кредиторской

задолженности выделяется кредиторская задолженность, отсроченная по решениям

правительства.

Копии актов сверок на дебиторскую и кредиторскую

задолженность по хозяйствующим субъектам представляются обслуживающему банку

для проверки и обобщения суммы, указанной в сведениях.

Районные органы статистики, обслуживающие банки и

налоговые органы, сверяют общую сумму дебиторской и кредиторской задолженности

с данными бухгалтерского баланса и актов сверок с суммой, проставленной в сведениях,

и подтверждают правильность данных. После этого копии актов сверок остаются в

обслуживающих банках.

Если в хозяйствующем субъекте запущены бухгалтерский

учет и отчетность или имеется отставание в учете, в сведениях, предоставленных

комиссии, делается запись об этом. Кроме того, сведения об имеющихся нарушениях

бухгалтерского учета и отчетности, фактах утери документов передаются в налоговые

органы.

Обслуживающие банки и налоговые органы с выездом на

место выборочно проверяют правильность составления сведений, о чем составляется

справка или акт. При необходимости принимаются соответствующие меры воздействия.

По каждому дебитору или кредитору сумма

задолженности подтверждается актами сверки или другими официальными документами

дебитора (кредитора) о признании им задолженности в согласованном размере. При

составлении документа в нем обязательно указывается ИНН дебитора или кредитора.

В случае, если дебитор (кредитор) ликвидирован или его

местонахождение не установлено, об этом составляется акт, который представляется

в налоговые органы, копия акта представляется в обслуживающее учреждение банка.

Хозяйствующим субъектом предпринимаются меры, установленные законодательством.

Сумма задолженности по каждому дебитору (кредитору)

последовательно группируется по срокам ее образования (до 60 дней, от 60 дней

до 1 года, от 1 до 3 лет, свыше 3 лет).

Коммерческие банки, обслуживающие предприятия и

организации, осуществляющие взаимную выверку задолженности, возвращают платежные

документы, находящиеся в картотеке N 2, для повторного выставления согласно

актам сверок.

После проведения окончательной взаимной выверки

дебиторской и кредиторской задолженности хозяйствующим субъектом заполняются

прилагаемые таблицы. В таблицах в обязательном порядке проставляется ИНН хозяйствующего

субъекта, а также проставляются ИНН его дебиторов и кредиторов. Таблицы за

подписью руководителя и главного бухгалтера хозяйствующего субъекта

представляются в вышестоящую организацию, копии таблиц представляются в

обслуживающее учреждение банка. Таблицы представляются как в бумажной форме,

так и в форме компьютерных файлов (электронных таблиц Microsoft Excel).

Собранные таблицы обобщаются головной организацией

отрасли в форме электронных таблиц Microsoft Excel. Параллельно собранные данные передаются в

региональные главные управления Центрального банка для обобщения.

Отделения обслуживающих банков обобщают полученные

сведения от хозяйствующих субъектов в разрезе министерств и передают в

областные управления обслуживающих банков.

Областные управления обслуживающих банков проверяют

правильность составления сведений по районам, сводят в целом по области и в

разрезе министерств и направляют в Главные управления Центрального банка и республиканское

управление обслуживающих банков для анализа и свода.

Республиканские учреждения обслуживающих банков

сводят и анализируют совместно с министерствами и ведомствами, концернами,

ассоциациями, корпорациями и компаниями информацию и направляют Центральному

банку Республики Узбекистан и отраслевым рабочим комиссиям по проведению

выверки дебиторской и кредиторской задолженности с предложениями по ее

сокращению.

Отраслевые экспертные комиссии анализируют, обобщают

представленные материалы и вносят в Правительственную комиссию по совершенствованию

механизма расчетов и укреплению дисциплины платежей в бюджет предложения по

сокращению дебиторской и кредиторской задолженности хозяйствующих субъектов.

1.3 Инвентаризация дебиторской и кредиторской

задолженности, информация в бухгалтерской отчетности

Инвентаризация — это проверка

имущества и обязательств организации

путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и

последующего контроля за сохранностью имущества организации.

Основные цели инвентаризации:

•

выявление

фактического наличия имущества;

•

сопоставление

фактического наличия имущества с данными бухгалтерского учета;

•

проверка полноты

отражения в учете обязательств. Инвентаризации подлежат все имущество

организации независимо от его местонахождения и все виды финансовых обязательств.

Инвентаризация расчетов с поставщиками и подрядчиками, покупателями

и заказчиками и другими дебиторами и кредиторами заключается в проверке

обоснованности сумм, числящихся на соответствующих счетах бухгалтерского учета.

На основании данных проведенной инвентаризации дебиторская задолженность,

по которой истек срок исковой давности, другие долги, нереальные для взыскания,

списываются на уменьшение резервов по сомнительным долгам или на финансовые результаты

организации.

Сумму кредиторской задолженности, по которой истек срок исковой

давности, списываются на финансовые результаты организации.

Оценка имущества и обязательств. Оценка имущества и обязательств

производится организацией для их отражения в бухгалтерском учете и бухгалтерской

отчетности в денежном выражении.

Оценка имущества:

• приобретенного за плату, осуществляется путем суммирования фактически

произведенных расходов на его покупку;

• имущества, полученного безвозмездно, — по рыночной стоимости на

дату оприходования;

• имущества, произведенного в самой организации, — по стоимости

его изготовления;

• имущества, приобретенного по договорам, предусматривающим исполнение

обязательств (оплату) неденежными средствами, — по стоимости ценностей,

переданных или подлежащих передаче организацией.

Фактически произведенные расходы включают в себя затраты

на приобретение имущества, уплачиваемые проценты по предоставленному коммерческому

кредиту, наценки (надбавки), комиссионные вознаграждения, таможенные пошлины и

иные платежи, затраты на транспортировку, хранение и доставку, осуществляемые

сторонней организацией.

Текущая рыночная стоимость формируется на основе цены, действующей на

дату оприходования имущества, полученного безвозмездно, на данный или

аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены

документально или экспертным путем.

При определении рыночной стоимости могут быть использованы данные

о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики,

торговых инспекций и организаций; сведения об уровне цен, опубликованные в

средствах массовой информации и специальной литературе; экспертные заключения о

стоимости отдельных объектов основных средств.

Стоимость изготовления — это фактически произведенные затраты на

изготовление объекта имущества (стоимость израсходованных сырья, материалов,

топлива и др.).

Стоимость ценностей, переданных или подлежащих передаче организацией,

устанавливается

исходя из цены, по которой в сравнимых обстоятельствах обычно организация

определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или

подлежащих передаче организацией, стоимость имущества, полученного организацией

по договорам, предусматривающим исполнение обязательств неденежными средствами,

определяется исходя из стоимости, по которой в сравнимых обстоятельствах

приобретаются аналогичные объекты имущества.

Применение других методов оценки, в том числе путем резервирования,

допускается в случаях, предусмотренных законодательством Российской Федерации и

нормативными актами органов, осуществляющих регулирование бухгалтерского учета.

Эти методы будут рассмотрены при изучении последующих тем.

Бухгалтерский учет по валютным счетам организации и операциям в

иностранной валюте ведется в сумах на основании пересчета иностранной валюты по

курсу Центрального банка на дату совершения операции.

Определение порядка учета дополнительных затрат, связанных с

получением займов и кредитов. Указанные дополнительные могут учитываться:

• в качестве дебиторской задолженности с последующим их списанием

«Прочие доходы и расходы»;

• в составе прочих расходов в том отчетном периоде, в

которых они были произведены. Первый вариант учета дополнительных затрат

обеспечивает

равномерное их включение в расходы организации и поэтому представляется

более предпочтительным. Вместе с тем необходимо иметь в виду, что второй

вариант учета указанных расходов в полной мере соответствует предписаниям ст.

272 НК РФ. По учету расчетов по налогу на прибыль элементами

учетной политики являются:

• установление порядка формирования информации о постоянных и

временных разницах, отложенных налогах и акцизах;

• определение порядка отражения в бухгалтерской отчетности отложенных

налоговых активов и отложенных налоговых обязательств.

Организации могут формировать информацию о постоянных разницах

на основании первичных документов:

а) в регистрах бухгалтерского учета;

б) в ином порядке, определяемом организацией. Обособленно должны

отражаться в бухгалтерском учете временные разницы.

С учетом изложенных положений в учетной политике необходимо указать:

• учетные регистры, используемые для учета возникающих разниц;

• субсчета и аналитические счета, используемые для указанных целей;1

• порядок учета и расчета постоянных и временных разниц, отложенных

налоговых активов и обязательств. Организации могут отражать в бухгалтерском

балансе суммы отложенных налоговых активов и обязательств:

а) отдельными статьями баланса (ст. 145 и 515);

б) в

сальдированном (свернутом) виде.

При втором варианте сумма валюты баланса уменьшается, что может

оказать влияние на показатели итоговой суммы баланса. Кроме того, изменяются

величина соответствующих разделов баланса и показателей, исчисляемых на их

основе. В

состав инвентаризационной комиссии включаются представители администрации

организации, работники бухгалтерской службы, другие специалисты (инженеры,

экономисты, техники и др.).

В состав инвентаризационной комиссии могут входить представители

службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации

является основанием для признания результатов инвентаризации недействительными.

Председатель инвентаризационной комиссии визирует все приходные и

расходные документы, приложенные к реестрам (отчетам), с указанием «до

инвентаризации на «...» (дата)», что должно служить бухгалтерии основанием для

определения остатков имущества к началу инвентаризации по учетным данным.

Руководитель организации должен создать условия, обеспечивающие

полную и точную проверку фактического наличия имущества в установленные сроки

(обеспечить рабочей силой для перевешивания и перемещения грузов, технически

исправным весовым хозяйством, измерительными и контрольными приборами, мерной

тарой).

Исправление ошибок производится во всех экземплярах описей путем

зачеркивания неправильных записей и проставления над зачеркнутыми правильных

записей. Исправления должны быть оговорены и подписаны всеми членами

инвентаризационной комиссии и материально ответственными лицами. На последней

странице описи незаполненные строки прочеркиваются и делается отметка о

проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту

проверку.

Результаты контрольных проверок правильности проведения инвентаризации

оформляются актом и регистрируются в книге учета контрольных проверок

правильности проведения инвентаризаций.

На поврежденные или испорченные ценности составляют акты, в которых

указывают характер и степень порчи, ее причины, лиц, виновных в порче

ценностей. Результаты инвентаризации денежных средств и ценных бумаг оформляют

актом без записи их в инвентаризационной описи.

Оформленные инвентаризационные описи и акты сдают в бухгалтерию,

где их проверяют, затем сравнивают фактическое наличие средств с данными

бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость.

В ней указывают фактическое наличие средств по данным инвентаризации

(количество и сумма), наличие средств по данным учета и результаты сравнения —

излишек или недостача. В сличительной ведомости ценности записывают с указанием

количества и суммы по группам, видам и сортам в соответствии с классификацией,

принятой в учете. В сличительную ведомость записывают только те ценности, по которым

выявлены излишки или недостачи, а остальные показывают в ведомости общей

суммой.

Суммы излишков и недостач товарно-материальных ценностей в сличительных

ведомостях указывают в соответствии с их оценкой в бухгалтерском учете. Для

оформления результатов инвентаризации могут применяться единые регистры, в которых

объединены показатели инвентаризационных описей и сличительных ведомостей.

На ценности, не принадлежащие организации, но числящиеся в бухгалтерском

учете (находящиеся на ответственном хранении, арендованные, полученные для

переработки), составляют отдельные сличительные ведомости.

Инвентаризационная комиссия обязана выявить причины недостач или

излишков, обнаруженных при инвентаризации. Выводы, предложения и решения

комиссии оформляются протоколом, утверждаемым руководителем предприятия. После

утверждения результаты инвентаризации отражаются в учете.

Выявленные при инвентаризации расхождения между фактическим наличием

имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского

учета в следующем порядке:

1) излишек имущества приходуется по рыночной стоимости имущества

на дату проведения инвентаризации, и соответствующая сумма зачисляется на

финансовые результаты у коммерческой организации или увеличение доходов у

некоммерческой организации, а у бюджетной организации — на увеличение

финансирования (фондов);

2) недостача имущества и его порча в пределах норм естественной

убыли относятся на издержки производства или обращения, сверх норм — на счет

виновных лиц. Если виновные лица не установлены или суд отказал во взыскании

убытков с них, то убытки от недостачи имущества и его порчи списываются на

финансовые результаты у коммерческой организации или увеличение расходов у

некоммерческой организации, а у бюджетной организации — на уменьшение

финансирования (фондов).

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ.

2.1 Учет расчетов с разными дебиторами и кредиторами

Информации о

дебиторской задолженности, срок возврата которой не превышает 12-ти месяцев. В

состав текущей дебиторской задолженности входят: задолженность покупателей и

заказчиков; задолженность по полученным векселям; долги обособленных подразделений,

дочерних и зависимых хозяйственных обществ; долги поставщиков по выданным

авансам различным юридическим и физическим лицам; задолженности бюджета по авансовым

платежам, задолженности учредителей, долги персонала по выданным авансам и прочим

операциям, а также задолженности разных дебиторов.

Корреспонденция по счетам учета счетов к получению (4000)

Группа счетов к получению предназначена для обобщения информации о

расчетах с покупателями и заказчиками по дебиторской задолженности за товары,

продукцию, выполненные работы, оказанные услуги. К ним относятся следующие

счета:

4010 «Счета к получению от покупателей и заказчиков»;

4020 «Векселя полученные».

По дебету этих счетов в корреспонденции со счетами учета доходов

от основной (операционной) деятельности (9000), счетами учета выбытия основных

средств и других активов (9200) и прочих доходов от основной деятельности

(9300) отражаются суммы, на которые покупателям (заказчикам) предъявлены

расчетные документы.

По кредиту данных

счетов в корреспонденции со счетами учета денежных средств отражаются суммы

поступивших платежей, зачета полученных авансов, списание безнадежной

дебиторской задолженности за счет резервов по сомнительным долгам и т. п.

Корреспонденция по счетам учета авансов, выданных поставщикам и

подрядчикам (4300)

На счетах учета авансов, выданных поставщикам и подрядчикам, обобщается

информация о расчетах по выданным авансам под поставку товарно-материальных

запасов и других активов, а также под выполнение работ и оказание услуг. Учет осуществляется

на следующих счетах:

4310 «Авансы, выданные поставщикам и подрядчикам под ТМЗ»;

4320 «Авансы, выданные поставщикам и подрядчикам под долгосрочные

активы»;

4330 «Прочие авансы выданные».

По дебету этих счетов в корреспонденции со счетами учета денежных

средств отражается сумма выданных авансов, а также произведенной оплаты при

частичной готовности товаров, работ и услуг на основании договора или

контракта, заключенного между поставщиком и предприятием.

По кредиту этих счетов отражается зачет ранее выданных авансов в

корреспонденции со счетами к оплате от поставщиков и подрядчиков или возврат

авансов в корреспонденции со счетами денежных средств.

Корреспонденция по счетам учета авансовых платежей в бюджет (4400)

Счета учета авансовых платежей в бюджет предназначены для обобщения

информации об уплаченных предприятиями авансах по налогам и сборам. Предприятия

могут открывать отдельные счета для учета авансовых платежей по видам налогов и

сборов:

4410 «Авансовые платежи по налогу на прибыль»;

4411 «Авансовые платежи по налогу на благоустройство и развитие

социальной инфраструктуры»;

4412 «Авансовые платежи по налогу на имущество»;

4413 «Авансовые платежи по налогу на добавленную стоимость» и

т. п.

На дебете этого счета в корреспонденции с кредитом счетов учета денежных

средств учитываются уплаченные авансом суммы налогов, в том числе налога на

добавленную стоимость, выделенные в расчетных документах по приобретенным

товарно-материальным запасам.

По кредиту отражается списание сумм налогов в корреспонденции со

счетом 6410 «Задолженность по платежам в бюджет (по видам)».

Корреспонденция по счетам учета авансовых платежей в государственные

целевые фонды и по страхованию (4500) Счета учета авансовых платежей

в государственные целевые фонды и по страхованию предназначены для обобщения

информации об уплаченных предприятиями авансах в государственные целевые фонды

и по страхованию. Предприятия могут открывать отдельные счета для учета

авансовых платежей в государственные целевые фонды и по страхованию.

Учет ведется на следующих счетах:

4510 «Авансовые платежи по страхованию»;

4520 «Авансовые платежи в государственные целевые фонды».

На дебете этого счета в корреспонденции с кредитом счетов учета денежных

средств учитываются уплаченные

авансом суммы в государственные целевые фонды и по страхованию.

По кредиту отражается списание сумм авансовых платежей в государственные

целевые фонды и по страхованию в корреспонденции с дебетом счетов 6510 «Платежи

по страхованию», 6520 «Платежи в государственные целевые фонды».

Корреспонденция по счетам учета задолженности учредителей по вкладам

в уставный капитал (фонд) (4600)

Счета учета задолженности учредителей по вкладам в уставный капитал

(фонд) предназначены для обобщения информации о задолженности учредителей

предприятия (акционеров акционерного общества, участников товарищества и т. п.)

по вкладам в уставный капитал предприятия.

По дебету этого счета в корреспонденции со счетами учета уставного

капитала (8300) отражается возникновение дебиторской задолженности при создании

предприятия или в момент регистрации в соответствующих государственных органах

величины уставного капитала.

По кредиту счета 4610 «Задолженность учредителей по вкладам в уставный

капитал» в корреспонденции со счетами учета основных средств, нематериальных

активов, материалов и других активов отражаются вклады в виде материальных и

иных ценностей (кроме денежных средств).

Корреспонденция по счетам учета задолженности персонала по прочим

операциям (4700)

Счета этой группы предназначены для обобщения информации обо всех

видах расчетов с персоналом предприятия, кроме расчетов по оплате труда,

расчетов с подотчетными лицами. Учет осуществляется на следующих счетах:

4710 «Задолженность персонала по товарам, реализованным в кредит»;

4720 «Задолженность персонала по предоставленным займам»;

4730 «Задолженность персонала по возмещению материального ущерба»;

4790 «Прочая задолженность персонала».

По дебету этих счетов отражается возникновение дебиторской задолженности

персонала по прочим операциям, а по кредиту — погашение данной дебиторской

задолженности.

Корреспонденция по счетам учета задолженности разных дебиторов

(4800)

Счета данной группы предназначены для обобщения информации о прочей

дебиторской задолженности, не Упомянутой в пояснениях к вышеуказанным счетам к

получению, в том числе проценты, дивиденды и роялти к получению, текущие

платежи к получению по долгосрочной аренде, счета к получению по претензиям и

др. Учет осуществляется на следующих счетах:

4810 «Текущие платежи к получению по долгосрочной аренде»;

4820 «Платежи к получению по краткосрочной аренде»;

4830 «Проценты к получению»;

4840 «Дивиденды к получению»;

4850 «Роялти к получению»;

4860 «Счета к получению по претензиям»;

4890 «Задолженность прочих дебиторов».

По дебету этих счетов обычно в корреспонденции со счетами доходов

отражается возникновение краткосрочной прочей дебиторской задолженности, а по

кредиту — ее погашение в корреспонденции со счетами денежных средств.

Корреспонденция по счетам учета резерва по сомнительным долгам

(4900)

Счет 4910 «Резерв по сомнительным долгам» предназначен для обобщения

информации о состоянии и движении резерва по сомнительным долгам.

Сомнительным долгом признается дебиторская задолженность предприятия,

которая не погашена в установленный срок и не обеспечена соответствующими

гарантиями. Резерв по сомнительным долгам создается на основе результатов

проведенной в конце отчетного года инвентаризации дебиторской задолженности

предприятия. Величина резерва определяется отдельно по каждому сомнительному

долгу в зависимости от финансового состояния (платежеспособности) должника и

оценки вероятности погашения долга в полной или частичной сумме.

На сумму создаваемых резервов делаются записи по дебету счета 9430

«Прочие операционные расходы» и кредиту счета 4910 «Резерв по сомнительным

долгам».

Если до конца года, следующего за годом создания резерва по сомнительному

долгу, этот резерв в какой-либо части не будет использован, то неизрасходованные

суммы присоединяются к прибыли соответствующего года и не включаются в

налогооблагаемую базу при исчислении налога на прибыль.

Списание с баланса долгов, ранее признанных предприятием сомнительными,

отражается по дебету счета 4910 «Резерв по сомнительным долгам» в

корреспонденции с соответствующими счетами учета расчетов с дебиторами (счета к

получению). Присоединение неизрасходованных сумм резерва по сомнительным долгам

к прибыли года, следующего за годом их создания, отражается по дебету счета

4910 «Резервы по сомнительным долгам» и кредиту счета 9390 «Прочие операционные

доходы».

Для учета различных расчетных отношений с другими предприятиями,

организациями, отдельными лицами используют активно-пассивный счет 4300, 6010,

4800, 6900 «Расчеты с разными дебиторами и кредиторами».

Например, к счету 4300 могут быть открыты следующие субсчета:

1 «Расчеты по имущественному и личному страхованию»;

2 «Расчеты по претензиям»;

3 «Расчеты по причитающимся дивидендам и другим доходам»;

4 «Расчеты по

депонированным суммам» и др.

На субсчете 1 «Расчеты по имущественному и личному страхованию»

отражают расчеты по страхованию имущества и персонала организации, в котором

организация выступает страхователем.

Начисленные суммы страховых платежей отражают по кредиту счета

4300, субсчет 1 «Расчеты по имущественному и личному страхованию», в

корреспонденции со счетами учета затрат на производство или других источников

страховых платежей (0800, 2300, 2500, 9400, 2700 и др.). *

Корреспонденция по счетам

учета счетов к оплате поставщикам и подрядчикам (6000)

Счета

учета счетов к оплате поставщикам и подрядчикам предназначены для обобщения

информации о задолженности предприятия перед поставщиками и подрядчиками за

полученные товарно-материальные ценности, принятые выполненные работы и

потребленные услуги, включая предоставление электроэнергии, газа, пара, воды, а

также по доставке или переработке материальных ценностей, по принятым и

подлежащим оплате счетам-фактурам.

Учет осуществляется на следующих

счетах:

6010 «Счета к оплате поставщикам и

подрядчикам»;

6020 «Векселя выданные».

Предприятия,

осуществляющие при выполнении договора строительного подряда, договора на

выполнение научно-исследовательских, опытно-конструкторских и иных работ

функции генерального подрядчика, обязательства перед своими субподрядчиками

также отражают на счетах к оплате поставщикам и подрядчикам.

По

кредиту этих счетов отражается стоимость принимаемых к бухгалтерскому учету

товарно-материальных ценностей, услуг и работ в корреспонденции со счетами

учета материальных ценностей (либо с применением счета 1510 «Заготовление и

приобретение материалов») или счетов учета соответствующих затрат. За услуги по

доставке материалов или товаров, а также по переработке на стороне записи по

кредиту счетов к оплате поставщикам и подрядчикам производятся в

корреспонденции со счетами учета производственных запасов, товаров, затрат на

производство и т. п. При большой загруженности счетов к оплате поставщикам и

подрядчикам в случае наличия большого количества поставщиков учет услуг по

доставке может вестись на счете 6990 «Прочие обязательства».

Если

счет поставщика или подрядчика оплачен до поставки» то при перечислении денежных

средств поставщику должна быть дана следующая проводка:

Дебет 4310 «Авансы, выданные

поставщикам»

Кредит 5110 «Расчетный счет» или 5210

«Валютный счет».

Если при

приемке на склад поступивших материальных ценностей обнаружилась их недостача

или же их качество, количество, а также цены не соответствуют условиям, оговоренным

в договоре, счет 6010 «Счета к оплате поставщикам и подрядчикам» кредитуется на

соответствующую сумму в корреспонденции со счетом 4860 «Счета к получению по

претензиям».

За

неотфактурованные поставки счет 6010 «Счета к оплате поставщикам и подрядчикам»

кредитуется на стоимость поступивших материальных ценностей, определенную из

цены и условий, предусмотренных в договоре.

Счета

этой группы дебетуются на суммы исполнения обязательств (оплату счетов),

включая авансы и предварительную оплату, в корреспонденции со счетами учета

денежных средств и др. При этом на сумму выданного ранее аванса делается

запись:

Дебет

6010 «Счета к оплате поставщикам и подрядчикам»

Кредит

4310 «Авансы, выданные поставщикам».

Аналитический

учет по этим счетам должен вестись по каждому предъявленному счету в разрезе

каждого поставщика и подрядчика. При этом построение аналитического счета

должно обеспечить возможность получения необходимых данных по поставщикам по

расчетным документам, срок оплаты которых не наступил, и поставщикам по неоплаченным

в срок расчетным документам. По такому же принципу должен вестись аналитический

учет по счету 6020 «Векселя выданные».

2.2 Анализ дебиторской задолженности.

Основными

задачами анализа дебиторской задолженности являются:

- проверка

реальности и юридической обоснованности числящихся на балансе предприятия сумм

дебиторской задолженности;

- проверка

соблюдения правил расчетной и финансовой дисциплины;

- проверка

правильности получения сумм за отгруженные материальные ценности и полноты их

списания, наличие оправдательных документов при совершении расчетных операций и

правильности их оформления;

- проверка

своевременности и правильности оформления и предъявления претензий дебиторам, а

также организация контроля за движением этих дел и проверка порядка организации,

взыскания сумм причиненного ущерба и других долгов, вытекающих из расчетных

взаимоотношений.

- разработка

рекомендаций по упорядочению расчетов, снижению дебиторской задолженности.

Приступая к

анализу нужно проверить, прежде всего, расчеты с дебиторами, выяснить правильно

ли отражена дебиторская задолженность в балансе. Остатки её на начало и конец

года показываются как в разделе I «Долгосрочные

активы», так и разделе II «Текущие

активы». В I разделе показывается дебиторская

задолженность, платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты, а во II разделе -

платежи по которой ожидаются в течении 12 месяцев. При анализе по I разделу необходимо обратить внимание на своевременное

взыскание сумм и на задолженность, по которой истек срок исковой давности.

В

долгосрочных активах дебиторская задолженность показывается в разрезе следующих

статей:

- счета к

получению;

- векселя

полученные;

- задолженность

по внутригрупповым операциям между основным хозяйствующим субъектом и дочерними

предприятиями;

- задолженность

должностных лиц субъекта;

- прочая

дебиторская задолженность.

В текущих

активах к этим статьям дебиторской задолженности добавлена статья «Авансовые

платежи».

При анализе

необходимо выяснить, правильно ли отражены по статьям баланса соответствующие

остатки задолженности. Для этого по данным журнала-ордера № 11 и регистрам

аналитического учета и счетам, предназначенным для отражения расчетов, считают

остатки по каждому виду расчетов на начало проверяемого периода с остатками по

соответствующим статьям баланса, а затем анализируют каждый вид расчетов.

Анализ

состояния дебиторской задолженности следует начинать с анализа материалов

инвентаризации расчетов с дебиторами. Анализ расчетов с покупателями, подотчетными

лицами, работниками предприятия и другими дебиторами осуществляется в выявлении

по соответствующим документам остатков и тщательной проверке обоснованности

сумм, числящихся на счетах. Устанавливаются причины и виновники образования дебиторской

задолженности, давность её возникновения, реальность получения ( т.е. имеются

ли акты сверки расчетов либо письма, в которых дебиторы признают свою задолженность

); Не пропущены ли сроки исковой давности (3 года), какие меры принимаются для

взыскания задолженности. Организуются и проводятся встречные проверки в

торговых и снабженческих организациях.

Результаты

инвентаризации расчетов оформляются актами, поэтому в ходе анализа проверяются

все акты инвентаризации. В акте следует проанализировать наименование

проинвентаризированных счетов и суммы дебиторской задолженности, безнадежных долгов,

дебиторскую задолженность, по которой истекли сроки исковой давности. На основании

анализа составляется справка, в которой приводятся наименования и адреса дебиторов,

суммы задолженности, указано, за что она числится, с какого времени и на основании

каких документов. По суммам дебиторской задолженности, по которым истекли сроки

исковой давности, в справке указываются лица, виновные в пропуске этих сроков.

Анализ

имеющихся на предприятии материалов инвентаризации расчетов дает возможность

сосредоточить внимание на более тщательной проверке расчетов, по которым

установлены расхождения , неувязки, неясности.

Чаще всего в

хозяйственной деятельности предприятия встречаются расчеты с покупателями и

заказчиками за товары, работы и услуги. Эта статья занимает, поэтому наибольший

удельный вес в общей сумме дебиторской задолженности, показанной в балансе

предприятия. При анализе этой дебиторской задолженности необходимо обратить

внимание на следующее:

• имеются ли

договора на поставку продукции (выполнение работ, услуг) и правильность их

оформления;

• правильно ли

получены суммы за отгруженные товароматериальные ценности;

• правильно ли

списана дебиторская задолженность на себестоимость продукции (работ, услуг) и

дебиторская задолженность с истекшим сроком исковой давности

Дебиторская

задолженность, по которой срок исковой давности истек, списывается по решению

руководителя предприятия и относится соответственно на счет средств резерва по

сомнительным долгам.

При анализе

необходимо проверить обоснованность создания резервов по сомнительным долгам,

правильность их использования и списания с баланса дебиторской задолженности с

истекшим сроком исковой давности. Величина резерва определяется отдельно по

каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности)

должника и оценки погашения в полной и частичной сумме.

При анализе

нужно установить, не завышен ли размер резерва по сомнительным долгам и

восстановлена ли неиспользованная его величина

Особое

внимание при анализе должно быть обращено на правильность отражения операций

при оплате векселями.

Задолженность

по расчетам с покупателями и заказчиками, обеспеченная полученными векселями ,

учитывается на счете 59Л1 «Векселя полученные». Этот счет кредитуется при

погашении задолженности по векселям в корреспонденции с дебетом соответствующих

счетов учета денежных средств.

При расчетах

векселями могут применяться простые и переводные векселя.

Простые

векселя - это письменное долговое денежное обязательство одной

стороны (векселедателя) уплатить определенную сумму по наступлении срока платежа

другой стороне (векселедержателю) по совершённым торговым сделкам или в уплату

за выполнение работы (услуги).

Переводной

вексель (тратта) выписывается кредитором (трассантом) и содержит Приказ

дебитору (трассату) уплатить указанную в векселе сумму третьему лицу

(ремитенту) или предъявителю. Этот документ превращается в долговое

обязательство и приобретает юридическую силу только после его акцепта

плательщиком (трассатом). С помощью передаточной надписи (индоссамента) вексель

может использоваться неоднократно, выполняя функцию универсального

кредитно-расчетного документа. Существенно убыстряет оборот средств учет

(дисконтирование) векселей в банках. В этом случае векселедержатель посредством

индоссамента передает вексель банку до наступления срока платежа и получает

вексельную сумму за вычетом учетного процента в пользу банка, называемого

дисконтом.

При анализе

необходимо проверить правильность учета векселей по видам, предприятиям -

плательщикам, срокам наступления платежа, обоснованность оформления ссуд

векселями, законность списания на внереализационные убытки векселей,

задолженность, по которой оказалась безнадежной к получению или по которым

просрочены сроки исковой давности.

Затем

проводится анализ прочей дебиторской задолженности. Остатки на начало и на

конец года по этой статье должны соответствовать остаткам подраздела 33

бухгалтерского баланса. Нужно проанализировать правильность отражения

хозяйственных операций на этих счетах, показанных в журнале-ордере №8, и

обобщенных ежемесячными итогами в Главной книге.

Особое

внимание при анализе нужно обратить на правильность отражения хозяйственных

операций на счете «Задолженность работников и других лиц». На этом счете учитывается

информация о дебиторской задолженности работников по суммам, выданным в подотчет

на административно-хозяйственные и операционные расходы, а также на служебные

командировки; по возмещению материального ущерба; по предоставленным работникам

займам и прочим операциям.

Сначала

проводится сплошная проверка авансовых отчетов и приложенных к ним документов,

анализируются записи в накопительных ведомостях и данные авансовых отчетов,

утвержденных распорядителями кредитов. Выясняется кому выданы авансы.

Иногда

бухгалтерия допускает скрытое авансирование рабочих и служащих на личные нужды

под видом авансов на хозяйственные и командировочные расходы. Поэтому при

анализе определяется: имеются ли командировочные удостоверения, их срок и правильность

расчета денежных сумм, достоверность приложенных к авансовым отчетам документов.

При анализе

следует обратить внимание на следующие моменты:

• определен ли

руководителем предприятия круг лиц, которым предоставлено право, получать

деньги под отчет;

• не выдаются

ли подотчетным лицам авансы сверх установленных размеров;

• не получают

ли деньги под отчет лица, не отчитавшиеся по ранее полученным суммам;

• не

допускается ли оплата через подотчетных лиц расходов, которые могли быть оплачены

непосредственно из кассы предприятия;

• имеется ли на

авансовых счетах отметка руководителя о целесообразности произведенных

расходов;

•

своевременно ли отражаются в учете расходы из подотчетных сумм.

Следующим

этапом анализа должен быть анализ по возмещению материального ущерба, прежде

всего, нужно проанализировать расчеты по недостачам и хищениям и установить

соблюдались ли сроки и порядок рассмотрения случаев недостач и потерь, как

обеспечивается их взыскание и т.д. Особенно следует уделить внимание изучению

факторов списания недостач и потерь на затраты на производство или на

результаты деятельности предприятия.

В соответствии

с действующим законодательством недостача материальных ценностей в пределах

норм естественной убыли списывается на затраты на производство, а сверх норм

естественной убыли, а также потери от порчи ценностей, брака, допущенного при

производстве относятся на виновных лиц.

Следует

отметить, что недостача в пределах естественной убыли может быть списана на

расходы производства лишь в случае её выявления при проведении инвентаризации и

при составлении комиссионного акта на списание, утвержденного руководителем.

Далее нужно

проанализировать полностью ли отнесены на виновных лиц суммы по недостачам,

растратам и хищениям, правильно ли оформлены и выведены результаты инвентаризации

денежных средств и товароматериальных ценностей на затраты производства, когда

виновные лица не установлены.

Далее

анализируется правильность ведения расчетов с работниками предприятия по

предоставленным им займам, за товары, проданные в кредит, и прочим операциям.

Затем

анализируются данные счета на котором отражаются арендные обязательства к

поступлению. Излишне перечисленные суммы в бюджет и внебюджетные организации;

суммы претензий, предъявленных поставщиком, транспортным организациям и иным

юридическим лицам за обнаруженные несоответствия, недостачи товароматериальных

запасов сверх норм естественной убыли, штрафы, пени, неустойки, а также суммы

превышения стоимости реализации собственных акций над номинальной стоимостью.

Особое

внимание должно быть уделено анализу расчетов по претензиям, расчет которых

ведется на субсчете «Расчеты по претензиям» счета «Прочие». На этом субсчете

учитывают расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным

и другим организациям, а также по предъявленным им претензиям (или присужденным)

штрафам, пеням, неустойкам.

При анализе

расчетов по претензиям необходимо обратить внимание:

• обоснованность,

своевременность и правильность оформления документов. Несоблюдение сроков

предъявления претензий может быть использовано для сокрытия фактов хищения

материальных ценностей, так как при отказе в удовлетворении претензий числящиеся

суммы списываются на затраты производства;

• обоснованность

претензий, предъявляемых к предприятию. В случае удовлетворения претензий нужно

проверить, проводились ли административные расследования с целью установления

виновных лиц, а если они установлены, возместили ли они причиненный

материальный ущерб;

• правильность

составления бухгалтерских проводок;

• правильность

ведения аналитического учета - он должен вестись по каждому дебитору и

отдельным претензиям;

• составление

записей аналитического учета записям в журнале, Главной книге, балансе.

Анализ

правильности и своевременности оформления материалов по претензиям о недостачах

и хищениях имеет очень большое значение, так как практика показывает, что

неправильное или с нарушением сроков оформление материалов делается иногда сознательно

с целью не допустить к привлечению виновных к материальной ответственности.

При анализе

важно, не только констатировать факты недостач и порчи, но и выяснять причины

их возникновения. Практика показывает, что основными причинами ущерба

(недостачи, растраты, хищения денежных средств и материальных ценностей)

являются необеспеченность измерительной аппаратурой, плохое состояние складских

помещений, несоблюдение условий хранения товароматериальных ценностей,

нарушение правил приемки и отпуска их, отсутствие должного контроля за их

сохранностью, несвоевременное и формальное проведение инвентаризаций.

При анализе

нужно установить, правильно ли определен причиненный предприятию ущерб. Иногда

сумма ущерба исчисляется по учетным или розничным ценам за вычетом торговой

скидки. Это не правильно. Сумму ущерба следует рассчитывать по рыночным ценам

данной местности на недостающие или похищенные ценности.

При анализе

прочей дебиторской задолженности важно проверить: наличие задолженности

работников предприятия за пользование инвентарем; отпущенные без предварительной

оплаты материальные ценности, несданную спецодежду и т.д.

Следующий

этап анализа дебиторской задолженности, это анализ задолженности по статье

«Авансы выданные». При анализе расчетных операций по авансам нужно, прежде

всего, установить реальность числящейся задолженности по указанному счету.

Объектом

анализа здесь служит не только бухгалтерские записи, но и заключенные договора

с поставщиками и подрядчиками. Особое внимание нужно уделить на сомнительную

задолженность по авансам с точки зрения причин её возникновения и виновных лиц.

Реальной считается задолженность в случае, если она подтверждена заинтересованными

сторонами актами сверки взаимных расчетов.

Анализ состава и структуры дебиторской

задолженности. Установив

достоверность дебиторской задолженности, проанализировав данные, отраженные в

третьем разделе баланса предприятия, нужно проанализировать состав и структуру

дебиторской задолженности, дать оценку с точки зрения её реальной стоимости,

распределить дебиторскую задолженность по срокам образования, определить

качество и ликвидность этой задолженности.

Таблица 1

АНАЛИЗ СОСТАВА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Начало периода 01.01.2008г.

Конец периода 01.01.2009г.

|

Состав

дебиторской задолженности

|

На начало

периода

|

Изменения

|

Сумма

|

%

|

Сумма

|

%

|

Сумма

|

%

|

|

Счета к

получению

|

780

|

60.23

|

744

|

46.68

|

36

|

-

13.56

|

|

Векселя

полученные

|

|

-

|

40

|

2.51

|

40

|

251

|

|

Прочая

дебиторская задолженность

|

390

|

30.12

|

810

|

50.82

|

420

|

20.70

|

|

Авансовые

платежи

|

125

|

9.65

|

|

-

|

125

|

9.65

|

|

ИТОГО:

|

1295.00

|

100.00

|

159400

|

100.00

|

299.00

|

|

НА НАЧАЛО АНАЛИЗИРУЕМОГО ПЕРИОДА

9.65%

30.12%

60,23%

60,23%

□ Счета

к получению ■ Векселя полученные

Прочая дебиторская задолженность

НА КОНЕЦ АНАЛИЗИРУЕМОГО ПЕРИОДА

50.82%

0.00%

46,68%

2.51%

□ Счета

к получению ■ Векселя полученные

Прочая дебиторская задолженность

Проанализировав

данные таблицы 1 можно сделать выводы, что дебиторская задолженность

увеличилась на 299 тыс. руб. или на 23,1%. Существенные изменения произошли в

структуре дебиторской задолженности. Удельный вес расчетов с покупателями и

заказчиками за товары, работы и услуги сократился с 60,2% до 46,7% Удельный вес

прочей дебиторской задолженности наоборот увеличился на конец отчетного периода

с 30,1% до 50,8%

Хотя и

незначительно, но всё же оказывало влияние на состав и структуру дебиторской

задолженности векселя, полученные и авансовые платежи. Если на начало года расчета

векселями не было, то к концу года сумма от полученных векселей составила 40

тысяч сум. т.е. удельный вес этой суммы в общей сумме задолженности составил

2,5%. По статье «Авансовые платежи» наоборот, на начало года сумма

задолженности составила 125 тысяч руб. или 9,7 % от общей суммы задолженности.

Затем эта сумма была погашена и задолженности по этой статье нет.

На финансовое

положение предприятия влияет не само наличие дебиторской задолженности, а её

размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение

дебиторской задолженности представляет собой объективный процесс в хозяйственной

деятельности при системе безналичных расчетов, так же как и появление дебиторской

задолженности. Дебиторская задолженность не всегда образуется в результате нарушения

порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в

полной сумме считать отвлечением собственных средств из оборота, т.к. её служит

объектом банковского кредитования и не влияет на платежеспособность

предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую

задолженность.

К

неоправданной дебиторской задолженности относится задолженность по претензиям,

возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность

по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская

задолженность представляет собой форму незаконного отвлечения оборотных средств

и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется

именно неоправданной дебиторской задолженности.

После общего

анализа состава и структуры дебиторской задолженности необходимо

проанализировать и дать оценку её с точки зрения реальной стоимости. Это

связано с тем, что не вся дебиторская задолженность может быть взыскана.

Возвратность её определяется на основе прошлого опыта и текущих условий.

Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной

мерой будущего убытка, или что текущие условия могут быть не полностью учтены.

В результате убытки могут быть существенными. Необходимо знать реальность и

правильность определения вероятности возврата дебиторской задолженности. Расчет

процента не возврата долгов производится по средним данным за несколько лет.

Например, если процент не возврата долгов составил в

2006 году-6,8%

2007 году-4,7%о

2008 году -8,3%),

то средний

процент невозврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

Однако нельзя

его применять за анализируемый период механически. Следует учитывать реальные

условия, например наметившуюся тенденцию роста невозврата. Поэтому

целесообразно проанализировать:

• какой процент

невозврата дебиторской задолженности приходился на одного или несколько главных

должников (этот процент характеризует концентрацию невозврата задолженности),

будет ли влиять неплатеж одного из главных должников на финансовое положение

предприятия;

• каково

распределение дебиторской задолженности по срокам образования;

• какую долю

векселей в дебиторской задолженности представляет продление старых векселей;

были ли

приняты скидки и другие условия в пользу потребителя, например его право на

возврат продукции.

Анализ

показателей качества и ликвидности дебиторской задолженности. Показатель

качества определяет вероятность получения задолженности в полной сумме, которая

зависит от срока образования задолженности. Практика показывает, что чем больше

срок дебиторской задолженности, тем ниже вероятность её получения.

Для

характеристики возврата дебиторской задолженности целесообразно сгруппировать

её по срокам возникновения:

• Долгосрочная

дебиторская задолженность от 1года до 2,5 лет;

Таблица 2

|

Стороны дебиторской задолженности

|

Долгосрочная дебиторская

задолженность

|

Краткосрочная дебиторская задолженность

|

Итого

Тыс.

сум

|

|

от1 до 2,5 лет

|

от 1,5 до 2 лет

|

от 2 до2,5 лет

|

свыше 2,5 лет

|

до 3-х мес.

|

от 3-х до 6 мес.

|

от 6 до 9 мес.

|

от 9 до 12 мес.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|

Счета к получению

|

150

|

110

|

62

|

-

|

120

|

90

|

137

|

75

|

744

|

|

Векселя к получению

|

|

|

|

|

12

|

10

|

18

|

-

|

40

|

|

Прочая дебиторская задолженность

|

|

|

|

|

293

|

371

|

84

|

62

|

810

|

|

Авансовые платежи (авансы

выданные)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Итого:

|

150

|

110

|

62

|

-

|

425

|

471

|

239

|

137

|

1594

|

Из данных

таблицы видно, что основную часть дебиторской задолженности составляет

задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной

даты. Доля краткосрочной дебиторской задолженности в общей сумме составила:

(425+471+239+137)/1594*100%=79,8%,

в том числе:

до 3-х

месяцев

от 3-х до 6

месяцев

а всего от 1

до 6 месяцев

от 6 до 9

месяцев

от 9 до 12

месяцев

425/1594*

100%=26,7%, 471/1594* 100%=29,5%, (425+471)/1594* 100%=56,2%, 239/1594* 100%=

15%, 137/1594* 100%=8,6%.

Удельный вес

долгосрочной дебиторской задолженности в общей её сумме составила:

(150+110+62)/1594*100%=20,2%,

в том числе:

от 1 года до 1,5 лет 150/1594*

100%=9,4%,

от 1,5 до 2-х

лет 110/1594* 100%=6,9%,

от 2-х до 2,5

лет 62/1594* 100%=3,9%.

Из таблицы

видно, имеется задолженность с довольно длительными сроками. Так свыше двух лет

её сумма составила 62 тыс. руб. Хотя её сумма относительно невелика (3,9% от

общей суммы задолженности к 19,3 % от долгосрочной её части), все же необходимо

приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как

это может привести к её списанию на уменьшение доходов предприятия в связи с истечением

срока исковой давности.

В зависимости

от конкретных условий могут быть приняты и другие интервалы сроков

возникновения задолженности. Наличие такой информации за длительный период, позволяет

выявить, как общие тенденции расчетной дисциплины, так и конкретных покупателей,

наиболее часто попадающих в число ненадежных плательщиков.

Обобщающим

показателем возврата задолженности является оборачиваемость. Показатель

ликвидности характеризует скорость, с которой она будет превращена в денежные

средства (наличность), т. е. Это тоже оборачиваемость. Таким образом,

показатель качества и ликвидности дебиторской задолженности может быть её

оборачиваемость.

Коэффициент

оборачиваемости рассчитывается как отношение объема дохода выручки) от

реализации продукции (работ, услуг) к средней дебиторской задолженности по

формуле:

ДР

К од = - , где

ДЗ

К о.д -

коэффициент оборачиваемости дебиторской задолженности;

ДР - доход от

реализации продукции ( работ, услуг);

ДЗ - средняя

дебиторская задолженность.

Этот

коэффициент показывает, сколько раз задолженность образуется и поступает

предприятию за исследуемый период.

Оборачиваемость

дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель

отражает среднее число дней, необходимое для её возврата. Рассчитывается как

отношение количества дней в периоде и коэффициента оборачиваемости:

Д Р П*ЗДк Од = П / _ или Од = _ , где

зд ДР

П -

длительность периода;

ЗДк - сумма

дебиторской задолженности на конец периода

Иногда

оборачиваемость дебиторской задолженности называется периодом погашения

дебиторской задолженности. Следует иметь в виду, что чем больше период

просрочки задолженности, тем выше риск непогашения.

Показатели

оборачиваемости дебиторской задолженности сравниваются:

1. за ряд лет,

2. со средними

по отрасли,

3. с условиями

договора.

Сравнение

фактической оборачиваемости с рассчитанной по условиям договора дает

возможность оценить степень своевременности платежей покупателями, отклонение

фактической оборачиваемости от договорной может быть результатом плохой работы

по истребованию возврата задолженности, финансовых затруднений у покупателей.

Таблица 3

АНАЛИЗ

ЛИКВИДНОСТИ (ОБОРАЧИВАЕМОСТИ) ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

______(в

тыс. сум)

|

|

I кв./08

|

II кв./08

|

III кв./08

|

IV кв./08

|

I кв./09

|

ИТОГО

|

|

Доход от реализации

|

7449821

|

17298850

|

11974680

|

24290187

|

10890744

|

71904282

|

|

Дебиторская задолженность

|

6940505

|

5290987

|

6117240

|

6927118

|

4943821

|

30219671

|

ДР 71904282

Оборачиваемость деб.зад. в разах = ДЗ = 6043934 = 11,9 раз

ДЗ 30219671

Д3= 5 = 5 =6043934

ДЗкД

4943821 * 455

Оборачиваемость

деб.зад. в днях = ДР =

71904282 = 31 день-период погашения деб.зад.

Д = 365 + 90 = 455

Из анализа

видно, что 11,9 раза задолженность образуется и поступает за период 455 дней.

Продолжительность одного оборота за этот период составила 31 день, т.е. за 31

день погашается задолженность.

Анализ структуры оборотных средств предприятия

Таблица 4

|

Виды средств

|

Наличие средств

тыс. сум

|

Структура средств %

|

|

На начало года

|

На конец года

|

Измене-ние

|

На начало года

|

На конец года

|

Изменение

|

|

Денежные средства

|

9638050

|

12730190

|

+3092140

|

99,0

|

95,9

|

-3,1