Развитие налоговой политики государства

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОУВПО «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ «РИНХ»»

АЗОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

КАФЕДРА «ФИНАНСЫ»

КУРСОВАЯ РАБОТА

по курсу: «Финансы»

на тему: «Развитие налоговой

политики государства»

Выполнена

студентом

3 курса 531 группы Клименко

В.А.

зачетная книжка № 06084

Научный

руководитель

к.э.н., доцент Андреева

О.В.

Азов

2009

Содержание

|

1.

|

Теоретические основы построения

налоговой политики

|

3

|

|

2.

|

Эволюция налоговой политики России

до глобального экономического кризиса

|

11

|

|

3.

|

Налоговая политика России в период

глобального экономического кризиса

|

19

|

|

4.

|

Список использованной литературы

|

28

|

1. Теоретические основы построения

налоговой политики

"В сущности, вопрос о налогах есть вопрос, о

государстве"

Пьер Жозеф

Прудон (1809-1865г.г.)

Налоговая

политика и ее типы

В большинстве стран мира

налоги являются необходимым условием их существования, так как они обеспечивают

до 90% бюджетных доходов. Вместе с тем налоги являются бременем для

налогоплательщиков, уменьшают их потребительские возможности. В этих условиях

особенно важным является налоговая политика, осуществляемая государством.

Налоговая политика – это

совокупность мероприятий государства в области налогообложения. Она является

частью ее финансовой и экономической политики, меняется под влиянием социально

– политической обстановки в стране. В каждой стране проводится своя налоговая

политика. Нет даже двух стран с одинаковой налоговой политикой, что вполне

естественно, но, как правило, основными задачами налоговой политики являются

следующие:

- обеспечение государства

финансовыми ресурсами;

- создание условий для

регулирования экономики страны в целом;

- сглаживание неравенства

в уровнях доходов населения.

Налоговая политика

находит свое выражение в видах и количестве установленных налогов, величинах

налоговых ставок, установлении круга налогоплательщиков, налоговых льготах.

Налоговая политика каждым

государством строится по определенному типу, отвечающему его потребностям в

определенный период времени.[1]

Классифицируя налоговою политику по степени тяжести налогового бремени, можно

выделить следующие типы налоговой политики (рис. 1).

Рис.1 Типы налоговой политики

Рис.1 Типы налоговой политики

Опыт показывает, что

политика высоких налогов, характеризующаяся максимальным изъятием средств в

бюджет, таит в себе опасность разрушения стимулов к росту доходов в экономике,

что приводит к снижению государственных финансовых ресурсов. Как правило,

отечественные и зарубежные ученые отмечают уровень в 50% налоговых изъятий, за

которым плательщики налогов утрачивают стимулы к росту собственных доходов.

На практике финансовые

системы государств с развитой и устойчивой рыночной экономикой предусматривают

достаточно высокий уровень обложения, но при значительной социальной защите и

эффективности общественных фондов потребления. При этом на различных этапах

экономического цикла – подъема или кризиса – основное направление воздействия

налоговой политики может смещаться в сторону усиления или облегчения налоговых

изъятий.

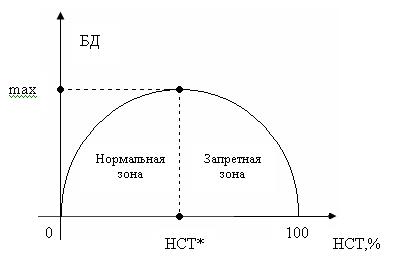

Построив количественную

зависимость между прогрессивностью налогообложения и доходами бюджета в виде

параболической кривой (рис.2), А.Лаффер сделал вывод о том, что снижение

налогов благоприятно воздействует на инвестиционную деятельность частного

сектора.

Однако рост налоговых

ставок лишь до определенного предела поддерживает увеличение налоговых

поступлений, затем оно замедляется и далее идет либо такое же плавное снижение

доходов бюджета, либо их резкое падение. Таким образом, когда налоговая ставка

достигает определенного уровня, губится предпринимательская инициатива,

сокращаются стимулы к расширению производства, уменьшаются доходы,

предъявляемые к налогообложению, вследствие чего часть налогоплательщиков

переходит из «легального» в «теневой» сектор экономики.

Рис.2.

Зависимость налоговых поступлений в бюджет от уровня

налогообложения

(кривая Лаффера)

БД – доходы

бюджета; Нст – налоговая ставка (0-100); max - максимально возможная величина доходов бюджета;

Нст* - предельная ставка,

при которой доходы

бюджета достигают максимального значения

Предельной ставкой для

налоговых изъятий в бюджет А.Лаффер считает 30% суммы доходов, в границах

которой увеличивается сумма доходов бюджета. При 40-50%-ном изъятии доходов,

когда ставка налога попадает в «запретную зону» действия, сокращаются

сбережения населения, что влечет за собой незаинтересованность в инвестировании

в отрасли экономики и сокращение налоговых поступлений.

Одно из противоречий

отечественной экономики и налоговой системы заключается в сочетании тяжелого

налогового бремени с массовым уклонением от уплаты налогов и существованием

значительного теневого сектора. Уменьшение бремени налогообложения доходов

юридических лиц должно компенсироваться расширением налоговой базы за счет

свертывания «теневой экономики».[2]

Инструменты налоговой политики

Для достижения целей,

стоящих перед налоговой политикой, устранения возникающих диспропорций

функционирования налогового механизма государство использует различные

инструменты и, в частности, такие как конкретные виды налогов и их элементы,

объекты, субъекты, льготы, сроки уплаты, ставки, санкции.

Специфика института

налоговых льгот определяется видами налогов, методиками расчета, целями их

использования и странами их применения. Мировая практика выработала оптимальный

комплекс принципов организации налогового регулирования. К ним, в частности,

относятся следующие: [3]

- применение

налоговых льгот не носит избирательного характера;

- инвестиционные льготы

предоставляются исключительно плательщикам, обеспечивающим выполнение

государственных инвестиционных программ и заданные объемы производства;

- применение льгот не

должно наносить существенного ущерба государственным экономическим интересам;

- порядок действия

налоговых льгот определяется законом и не подлежит существенным корректировками

на местном уровне.

Другим важным

инструментом государственного налогового регулирования экономики являются налоговые

санкции. Их роль двойственна, так как, во-первых, они обеспечивают исполнение

налогового законодательства (санкции применяются за ненадлежащее выполнение

обязательств перед бюджетом или внебюджетными фондами), а во-вторых, они

ориентируют хозяйствующие субъекты на использование в своей деятельности более

эффективных форм хозяйствования. Вместе с тем нельзя не отметить, что

действенность санкций зависит от эффективной работы контролирующих органов.

Таким образом,

рассматривая основные инструменты налогового регулирования можно сказать, что

по своему характеру налоговое регулирование экономики может быть стимулирующим

или сдерживающим. При разработке налоговой политики необходимо учитывать мнение

всех сторон налоговых отношений. С одной стороны, это стремление субъектов

экономики к минимизации налогов, а с другой – интересы государства, которое

исходит из необходимости полной реализации своих функций. Для продуманной

налоговой политики одним из самых важных моментов является правильное

определение оптимального размера налогового бремени. Для этого необходимо

провести серьезную аналитическую работу по достижению компромисса между

государством и налогоплательщиками.[4]

Роль налоговой политики в

экономических моделях

Для процесса постоянного

экономического развития и успешного преодоления кризисных явлений правительство

каждой страны использует арсенал методов, имеющихся в системе государственного

воздействия на экономику, в соответствии с принятой теоретической концепцией

регулирования экономики и выбранной моделью экономического развития. В

послевоенный период действовали три основные модели экономического развития,

каждая из которых отводила своё место системе государственного регулирования

экономики и роли налогов и налоговой политики в этом процессе.

Первая из них – «либеральная»

модель. Наиболее последовательно либеральная стратегия развития национальной

экономики реализуется правительствами таких государств, как США и

Великобритания. Правительства этих стран влияют на субъекты экономики в

пределах, минимально необходимых для поддержания социального и экономического

порядка, а в остальном полагаются на законы рынка. Объем налоговых изъятий

устанавливается на том минимальном уровне, который способен обеспечить

государство финансовыми ресурсами, достаточными для выполнения присущих ему

функций.

Вторая модель – «планово-административная

экономика». Её важнейшая черта – высокий уровень государственного

регулирования, когда практически все предприятия принадлежат государству и

управляются органами власти директивным методом. В данной модели экономического

развития значение налоговой политики минимально, поскольку государство не

решало вопрос распределения прибыли предприятия между собой, с одной стороны, и

собственниками (акционерами) предприятия, управляющими (высшими менеджерами) и

работниками предприятия – с другой. Государство изымало в бюджет основную часть

прибыли юридического лица, за исключением той её индивидуально установленной

для каждого предприятия части, которая считалась нормативно необходимой для

финансирования развития субъекта хозяйствования согласно утвержденному

государственному плану.

Третья модель – это

условно называемая модель «стратегии ускоренного развития». Считается, что

конструирование этой модели началось в Японии после Второй мировой войны. В

рамках этой модели широко распространились методы, предполагавшие руководящую

роль правительства в определении отраслей, имеющих наиболее высокий потенциал

роста. Для налоговой политики, которую применяют страны, исповедующие стратегию

ускоренного развития, характерно большое количество целевых налоговых льгот,

которые призваны повысить эффективность политики государственного влияния на

экономику. Кроме того, основная тяжесть налогового бремени перенесена

посредством прогрессивной шкалы подоходного налога с корпораций на физических

лиц. Таким образом, очевидно, что роль налоговой политики в государственном

регулировании экономики в странах модели «ускоренного экономического развития»

достаточно высока.[5]

Все эти три модели сходны

в одном – даже в странах, экономическая политика которых исповедует либерализм,

существует государственное регулирование экономики и налоговая политика как его

составная часть. Государственное регулирование экономики связано с выполнением

государством комплекса присущих ему экономических функций, важнейшими из

которых являются:

- обеспечение

законодательной базы и общественной атмосферы, способствующей эффективному

функционированию экономики;

- обеспечение

конкурентоспособности экономики и защита национального производства;

- обеспечение процесса

социально справедливого перераспределения доходов и национального богатства;

- оптимизация структуры

национальной экономики посредством перераспределения ресурсов сообразно целям,

обозначенным в долгосрочной стратегии развития;

- сглаживание влияния

экономических циклов на национальную экономику, стимулирование экономического

роста.

Все вышеперечисленные

функции государства в большей или меньшей степени отражаются в налоговой

политике, реализуемой властями с помощью системы целенаправленных мероприятий,

проводимых в области налогов и налогообложения. Приход к властям различных

политических партий, имеющих различные взгляды на налогообложение и

государственное вмешательство в управление экономикой, может повлиять на ход

экономического развития либо путем предоставления частному бизнесу больших

свобод, нежели ранее, или же посредством интенсификации государственных

интервенций. Даже в наиболее либеральной экономике США, правительство играет

важную роль в установлении законодательных границ экономической жизни,

оказывает услуги по поддержанию правопорядка, контролирует уровень загрязнения

окружающей среды и регулирует предпринимательскую деятельность.

Методы государственного

регулирования условно подразделяются на прямые и косвенные. Прямые основываются

на властно-распорядительных отношениях, а косвенные, к которым относится и

политика в сфере налогообложения, предполагают создание экономической

заинтересованности или незаинтересованности в определенных действиях. Как

правило, косвенные экономические методы государственного регулирования более

удачно вписываются в существующую реальность, и поэтому в рамках рыночной

системы они получили наиболее широкое распространение. [6]

2. Эволюция налоговой политики

России до глобального экономического кризиса

Российская экономика

развивалась в сложных, противоречивых условиях, испытывая на себе действие ряда

позитивных и негативных факторов. Это находит отражение в экономической

политике в целом и её важнейших составляющих – валютной и налоговой политике.

Налоговую политику в Российской Федерации

осуществляют Президент РФ, Федеральное Собрание РФ, Правительство РФ и органы

исполнительной власти, наделенные соответствующей компетенцией. Органом непосредственно ответственным за проведение

единой налоговой политики на

территории Российской Федерации является Министерство финансов РФ, а за

ее выработку и осуществление — Министерство РФ по налогам и сборам.

До недавнего времени при проведении

налоговой политики налоговыми органами преимущественно использовались методы управления,

контролирования, и принуждения теперь же

достаточно активно осуществляется информирование, консультирование и воспитания

населения. Это означает, что налоговая политика в большей степени стала

учитывать интересы налогоплательщиков.[7]

В 1996 году был сделан

целый ряд усовершенствований и корректировок всех основных видов налогов,

расширены права регионов и самоуправлений в области налогов, введено множество

новых льгот. Вместе с тем не все из представленных нововведений можно считать в

достаточной степени обоснованными: многие из них имели последствия

неоднозначные, а некоторые - просто однозначно нежелательные.

Повышение ставок налога

на прибыль, имущества, введение специального и транспортного налогов при

увеличении налоговых льгот не дали ожидаемого результата. В свете неизбежного

роста числа как переобремененных, так и привилегированных плательщиков. Если

оценивать существующее на то время налоговое бремя как предельное (для

исправных плательщиков), то его дальнейший рост поставил бы предприятия на

грань выживаемости, что, в свою очередь, выливается в реальное сокращение

налоговой основы либо в яростное уклонение от налогов.

Когда говорят

о неблагоприятном инвестиционном климате в России, то чаще всего упоминают

чрезмерность налогового бремени. На самом деле оно существенное, но немногим

тяжелее, чем в большинстве европейских стран. Применение российского режима

налогообложения, известного иностранным инвесторам своей неурегулированностью и

постоянной изменчивостью, является одним из факторов, сдерживающим иностранные

фирмы от прямых инвестиций в Россию, связанных с реальным осуществлением

деятельности в России или заставляет использовать схемы, позволяющие

оптимизировать затраты, связанные с налогами в России.

Дело

в том, что начало 90-х годов являлось периодом возрождения и становления налоговой

системы России.[8]

Система налогов, введенная в 1990-1991 годах, была весьма слабо

адаптирована к рыночным отношениям, не учитывала новых явлений и тенденций,

практически она устарела уже к моменту начала своего функционирования. Дело

в том, что в условиях перехода к рынку применялись старые понятия о

налогах.

Вносимые в курс экономической реформы уточнения и дополнения неизбежно

отразились на необходимости корректирования отдельных элементов системы

налогообложения. Этого требуют и продолжающиеся в экономике страны процессы

инфляции, падения уровня производства в промышленности и сельском хозяйстве.

Менялись ставки налогов, объекты налогообложения, отменялись одни льготы и

вводились новые, уточнялись источники уплаты налогов. Многочисленные изменения

и дополнения вносились в инструктивный и методический материал по налогам.

В декабре 1993 года президентским указом было отменено положение о норме, в

соответствии с которой региональные и местные органы власти в праве вводить или

не вводить лишь те налоги, которые оговорены законом "Об основах

налоговой системы в Российской федерации". В результате, как грибы

после дождя, стали появляться такие экзотические налоги как налог на падение

объемов производства или на инвестиции за пределами региона, за прогон

скота или на содержание футбольной команды. Тревожно, что на основании указа

внутри России возникли своеобразные таможенные барьеры в виде сборов за въезд

или за ввоз товаров на территорию области или республики, а также за вывоз

товаров за пределы региона. Большую опасность стали представлять и налоги,

"экспортируемые" одним регионом в другие. Например, Тува

ввела собственные акцизы на отдельные виды продовольствия и минерального

сырья. Поскольку эти акцизы включаются в цену продукции, а продукция

реализуется за пределами республики, налог фактически взимался с

"чужих" налогоплательщиков, а поступал в собственный бюджет.

Подобные примеры можно продолжить. Налоговая система России стала напоминать

лоскутное одеяло, число лоскутов в котором стремительно увеличивалось. Это

не только не стабилизировало налоговую систему, но и приводило в отчаяние те

крупные предприятия, которые осуществляли свою деятельность в разных регионах

страны или принимали решения об инвестициях в российскую экономику.

Представляется важным сопоставить в то время налоговую систему России с

налогами, действующими в разных зарубежных странах, ибо переход к рыночной

экономике немыслим без использования опыта западных государств наряду

со всем лучшим, что имелось в СССР. По оценкам зарубежных экспертов, западные

предприниматели ухитрялись скрыть от налогообложения от 10 до 30% своих

доходов. По мнению специалистов Государственной налоговой службы России, у нас

эта цифра была гораздо больше. Это в свою очередь создавало огромные

трудности в пополнении бюджета.[9]

Действующая в стране налоговая система со слабо проработанными теоретически и

экономически ставками налогов вынуждала вводить новые (и подчас совсем не

рыночные) виды изъятий, способных, по мнению властей, нивелировать негативы,

связанные с произвольностью ставок налогов на отдельные доходы. Из-за более

низкой ставки было выгоднее направлять средства на оплату труда, нежели

платить налог с прибыли, а это в свою очередь приводило к тому, что все

доходы уходили в личное потребление. Поэтому важно, чтобы доходы облагались по

одинаковым средним ставкам, чтобы при прочих равных условиях у

предпринимателя не было мотива перераспределять доходы в целях

"легального" снижения размера уплачиваемого налога.

Как видим нестабильность наших налогов, постоянный пересмотр ставок,

количества налогов, льгот и т. д. несомненно, сыграло отрицательную роль, особенно

в период перехода российской экономики к рыночным отношениям, а также

препятствовало инвестициям как отечественным, так и иностранным.

В течение последних семи

лет в России была проведена масштабная налоговая реформа, начало которой было

положено с принятием первых глав второй части Налогового кодекса в 2000 году.

При этом необходимо отметить, что в основном эта реформа была направлена на

упрощение налоговой системы и снижение налогового бремени на экономических

агентов – как за счет снижения налоговых ставок и изменения правил исчисления и

уплаты налогов, так и путем повышения эффективности процедур налогового

администрирования.

Необходимость налоговой реформы

2000-х годов была также обусловлена и тем обстоятельством, что построение

налоговой системы России в начале 1990-х годов происходило в условиях

форсированного перехода к новым экономическим условиям, что выражалось, среди

прочего, в резком сокращении объема ВВП, перераспределяемого через

государственный бюджет. Масштабное (более чем в два раза) сжатие бюджетных

расходов в условиях экономического кризиса оказало свое влияние и на налоговую

политику – пытаясь компенсировать существенное сокращение бюджетной поддержки

экономических агентов, органы власти включали в налоговое законодательство большое

количество налоговых льгот и освобождений, существование которых не было

оправдано соображениями экономической эффективности. В результате, налоговая

система, созданная в течение 1990-х годов, оказалась как недостаточно

эффективной с фискальной точки зрения, так и не способствовала установлению

конкурентных рыночных отношений и, в конечном итоге, – экономическому росту.

Единственным по-настоящему

революционным элементом новой налоговой системы стал налог на добавленную

стоимость, введенный с целью частичной замены применявшегося ранее в Советском

Союзе налога с оборота. Однако и этому налогу были присущи искажения (часть из

которых сохранилась до настоящего времени), обусловленные желанием государства

усилить его фискальную роль и одновременно приспособить его к сложной ситуации

в экономике, характеризовавшейся массовыми неплатежами, бартером, низким

уровнем исполнения налогового законодательства и т.п.

Правительство Российской Федерации,

понимая необходимость безотлагательного проведения налоговой реформы, во второй

половине 1990-х годов неоднократно предпринимало шаги в этом направлении. Так,

до 2000 года дважды Правительством Российской Федерации вносились в

Государственную Думу проекты Налогового кодекса России в качестве

систематизированного законодательного акта, призванного в комплексе решить

основные задачи реформирования налоговой системы. Однако в связи с тем, что

предложения Правительства Российской Федерации затрагивали интересы весьма

мощных лоббистских групп, Дума под различными предлогами затягивала

рассмотрение и окончательное принятие этого документа.

В условиях проблем с

принятием Налогового кодекса Российской Федерации Правительством Российской

Федерации предпринимались шаги по решению наиболее острых вопросов

налогообложения путем подготовки отдельных частных законопроектов или

собственных постановлений. В рамках таких спонтанных действий в России,

например, был введен региональный налог с продаж, который впоследствии оказался

неэффективным, но отмена, которого была связана с чрезвычайно высокими

политическими и экономическими издержками. [10]

В целом же проведение налоговой

реформы, связанной с разработкой и введением в действие второй части Налогового

кодекса Российской Федерации, а также с дальнейшим совершенствованием

законодательства, направленным на создание стимулов для экономического

развития, привело к снижению налоговой нагрузки практически по всем основным

налогам, за исключением налогов, связанных с добычей и переработкой

углеводородного сырья. В частности, на снижение налоговой нагрузки были

направлены следующие меры.

1. В ходе налоговой реформы были

существенно снижены ставки основных налогов:

а) ставка налога на добавленную

стоимость была снижена с 20% до 18% с 2004 года;

б) ставка налога на прибыль

организаций была снижена с 35% до 24% с 2002 года;

в) в отношении налога на доходы

физических лиц с 2001 года была введена единая ставка в размере 13%;

г) была проведена радикальная реформа

единого социального налога, в которой можно выделить следующие основные этапы:

- объединение взносов в

государственные социальные внебюджетные фонды в единый социальный налог с

регрессивной шкалой налоговых ставок[11];

- сокращение базовой ставки налога с

35,6% до 26% и ликвидация налоговой ставки 20% с 2005 года;

- отказ от индексации значений

порогов регрессии, что в условиях наблюдаемых темпов роста заработной платы

приводит, по оценкам Минфина России, к сокращению эффективной ставки ЕСН на 1

процентный пункт в год.

2. Отмена налогов с оборота и прочих

налогов, которые до проведения налоговой реформы обеспечивали существенную

часть доходов бюджетной системы. В ходе налоговой реформы были отменены

следующие налоги:

а) налог на содержание жилищного

фонда и объектов социально-культурной сферы (ставка – до 1,5% от выручки);

б) налог на пользователей

автомобильных дорог (ставка - до 3,75% от выручки);

в) налог на реализацию

горюче-смазочных материалов (ставка - 25% от объема реализации ГСМ);

г) налог с продаж (ставка – до 5% от

объема розничной реализации).

3. Важным этапом снижения налогового

бремени являлось введение специальных налоговых режимов, которые позволили значительно

снизить налоговые платежи для организаций и индивидуальных предпринимателей,

уплачивающих налоги в рамках специальных налоговых режимов. Речь идет о

следующих специальных налоговых режимах, предоставляющих возможность заменить

уплату налога на прибыль организаций, налога на имущество организаций, налога

на добавленную стоимость и единого социального налога уплатой единого налога:

а) упрощенная система налогообложения

(ставка составляет 6% от выручки или 15% от разницы между доходами и расходами

с возможностью уменьшить налог на сумму взносов на обязательное пенсионное

страхование);

б) единый налог на вмененный доход

(ставка составляет 15% от величины вмененного дохода, устанавливаемого в

зависимости от вида деятельности налогоплательщика);

в) единый сельскохозяйственный налог

для сельскохозяйственных товаропроизводителей (налоговая ставка составляет 6%

от разницы между доходами и расходами налогоплательщика).

Перечисленные меры, усилили

эффективность проводимой налоговой политики и по различным оценкам, позволили

уменьшить налоговое бремя на экономических агентов, не связанное со специальным

налогообложением добычи и переработки полезных ископаемых, на сумму,

эквивалентную 7% – 8% ВВП за весь период налоговой реформы.[12]

В период становления налоговой системы, налоговая политика как таковая в стране

отсутствовала, или, точнее сказать, она формировалась стихийно, в результате

чего отдельные меры налоговой политики не только вступали в противоречие с

проводимой (или провозглашаемой) экономической политикой, но и между собой.

На наш взгляд,

ориентирование налоговой политики в России исключительно на прямое копирование

западной налоговой системы, без учета существующих в стране реалий, кризисного

положения в экономике, бедственного положения широких народных масс, отсутствия

устойчивого среднего класса, явилось серьезной ошибкой и ее результатом стало

только дальнейшее торможение становления в стране цивилизованной и эффективной

рыночной экономики.

3. Налоговая политика России в период

глобального

экономического кризиса

Налоговая политика является одной из наиболее острых проблем современного

государства, а ее разработка требует решения все более сложных задач. Одна из

основных причин этого – интеграция национальных экономик и всемирная

конкуренция за инвестиции. В таких условиях некоторое увеличение налогового

бремени по сравнению с государствами-конкурентами ухудшает инвестиционный климат

страны, соответственно происходит, уменьшение налогооблагаемой базы и конечное

снижение объема средств, мобилизуемых в бюджеты различных уровней.

Следовательно, одним из факторов конкурентной борьбы за перераспределение

инвестиционных потоков являются государственное регулирование экономики и

продуманная налоговая политика как его составляющий элемент. Актуальность

данной работы определяется тем, что в условиях глобального экономического

кризиса, в пучину которого продолжают погружаться практически все экономики

мира, государства широко используют налоговую политику в качестве определенного

регулятора воздействия на негативные явления рынка.

Налоговая политика – это

совокупность мероприятий государства в области налогообложения. Она является

частью ее финансовой и экономической политики, меняется под влиянием

социальной, политической и экономической обстановки в стране.[13]

Как уже говорилось, в

теории налогообложения обычно выделяют три типа налоговой политики современного

государства:[14]

1. политика максимальных налогов, по

принципу «взять все, что можно»;

2. политика разумных налогов,

способствующая максимальному

развитию

предпринимательства;

3. политика высокого уровня

налогообложения при значительной

социальной защите

населения.

При сильной экономике все указанные

типы налоговой политики успешно сочетаются. Для России характерно сочетание

первого и третьего типов налоговой политики. В целом уровень налоговой нагрузки

в российской экономике, определяемый как отношение уплаченных налогов к ВВП,

остается на уровне 35-37%. Однако необходимо отметить, что такая нагрузка

сформировалась в условиях постоянно растущих цен на нефть. Если рассчитать

налоговую нагрузку при неизменных ценах на нефть, то она имеет явную тенденцию к

снижению. К аналогичному выводу приводит анализ динамики налоговой нагрузки на

не-нефтегазовый сектор. Она снизилась с 32-33% добавленной стоимости в начале

налоговой реформы до 28-29% в последние годы.

Рис.3. Динамика налоговой нагрузки на экономику в целом

и на ненефтегазовый сектор (%ВВП)

При сравнении налоговой нагрузки в России и других странах

необходимо учитывать, что среди наиболее развитых стран можно выделить две

группы: «социально-ориентированные» западноевропейские государства, где

типичная налоговая нагрузка составляет 35-45% ВВП (в Швеции и Дании она

достигает 50% ВВП) и государства, в меньшей степени возлагающие на себя

социальные обязательства по бесплатному социальному и медицинскому обеспечению

(такие, как США и Япония), где нагрузка лежит в диапазоне 25-30% ВВП. Средняя

по ОЭСР налоговая нагрузка составляет 36% ВВП.

Среди стран категории «развивающиеся рынки» также четко

выделяются две группы: бывшие социалистические страны Восточной Европы, как

правило, имеющие налоговую нагрузку 30-40% ВВП и остальные, для которых типична

нагрузка 20-30% ВВП. Таким образом, по уровню налогов в не-нефтегазовом секторе

наша страну можно отнести к категории стран с невысокой нагрузкой (хотя в этой

группе есть страны, где нагрузка еще ниже).

Наибольший вес в

налоговых доходах бюджетной системы по итогам 2007 года занимали таможенные

пошлины (19,2%), НДС (18,7%), налог на прибыль организаций (17,9%), ЕСН

(15,3%).

Таблица 1.

Структура налоговых доходов бюджетной

системы

% к итогу

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Налоговые доходы всего

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

|

Налог на прибыль

|

15.1

|

16.1

|

12.0

|

11.5

|

14.4

|

16.8

|

17.1

|

17.9

|

|

НДФЛ

|

6.6

|

8.0

|

9.3

|

10.0

|

9.5

|

8.9

|

9.5

|

10.5

|

|

НДС

|

17.4

|

20.1

|

19.6

|

19.3

|

17.8

|

18.6

|

15.5

|

18.7

|

|

Акцизы

|

6.4

|

7.6

|

6.9

|

7.5

|

4.1

|

3.3

|

2.8

|

2.6

|

|

Таможенные пошлины

|

8.8

|

10.4

|

8.4

|

9.9

|

14.3

|

20.5

|

22.9

|

19.2

|

|

НДПИ и налоги на

природные ресурсы

|

3.0

|

4.1

|

8.6

|

8.6

|

9.6

|

11.5

|

11.9

|

9.9

|

|

ЕСН

|

20.4

|

20.1

|

19.4

|

19.1

|

17.8

|

14.9

|

14.7

|

15.3

|

|

Прочие налоги

|

22.4

|

13.6

|

15.9

|

12.5

|

5.6

|

5.6

|

5.9

|

Налог на прибыль организаций

в % от ВВП в 2007 году по сравнению с 2000 годом возрос на 1,2 п.п. до 6,6%.

НДФЛ увеличился с 2,4% ВВП в 2000 году до 3,8% ВВП в 2007 году, за последние 2

года его доля увеличивалась на 0,3 п.п. ВВП ежегодно. Таможенные пошлины

увеличились с 3,1%ВВП в 2000 году до 7% ВВП в 2007 году, что связано как с

высокими мировыми ценами на энергоносители, так и с изменениями налогового

законодательства. Этими же причинами вызван более, чем трехкратный рост налога

на добычу полезных ископаемых.

Снижение ЕСН с 7,3% ВВП в

2000 году до 5,6% ВВП в 2007 году связано, прежде всего, со снижением налоговых

ставок и сохранением номинальных пороговых значений ставки при значительном

росте номинальной заработной платы.

При рассмотрении распределения налогов по отраслям можно

сделать вывод, что сравнительно велика лишь налоговая нагрузка в нефтяном

секторе, где она превышает 60% от полной добавленной стоимости. В других

отраслях налоговая нагрузка не выходит за границы 30% добавленной стоимости.

Это оказывает влияние и

на структуру доходов бюджетной системы. В 2007 году основная доля поступлений

в размере 32% - приходилась на добывающую отрасль, 17% - на обрабатывающие

производства, 8% - операции с недвижимым имуществом, аренду и предоставление

услуг, 8% - на оптовую и розничную торговлю, 7% - на транспорт и связь, 5% - на

строительство, 4% - на финансовую деятельность.[15]

Налоговая политика

находит свое выражение в видах и количестве установленных налогов, величинах

налоговых ставок, установлении круга налогоплательщиков, налоговых льготах.

В конце 2008 года

российские власти приняли решение стимулировать экономику в период кризиса

через ряд налоговых льгот. В беспрецедентно короткие сроки российский парламент

рассмотрел и принял Федеральный закон от 26.11.2008 № 224-ФЗ «О внесении

изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные

законодательные акты РФ», который позволил радикально снизить налоговую

нагрузку на организации. [16]

В первую очередь изменения касаются налога на прибыль и НДС.

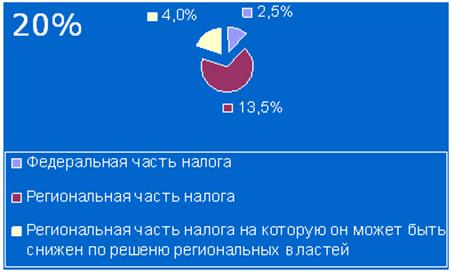

С 1 января 2009 года

ставка налога на прибыль организаций снижена с 24 до 20% за счет федеральной

части налога, которая уменьшилась с 6,5 до 2,5%. Кроме того, за субъектами

Федерации сохраняется право понизить ставку налога в части, поступающей в

региональный бюджет, – с 17,5 до 13,5%, то есть минимальная ставка налога

составила 16% (рис 3.).

Рис.4. Структура налога на прибыль

Эта мера позволила не

забирать в качестве налогов, а оставить работать в экономике свыше 400 млрд.

рублей.[17]

Был экстренно изменен

порядок уплаты авансовых платежей по налогу на прибыль за четвертый квартал

2008 года. Эта мера позволила компаниям заплатить авансовые платежи с реальной

прибыли, полученной в ноябре-декабре, а не c высокой прибыли третьего квартала.[18]

Амортизационная премия

увеличена с 10 до 30%. Компании могут сразу списать в уменьшение

налогооблагаемой базы до 30% первоначальной стоимости основных средств. Данная

льгота действует в отношении основных средств со сроком полезного использования

свыше трех и до 20 лет, приобретенных после 1 января 2009 года. Увеличение

размера амортизационной премии создает благоприятные условия для

переоборудования существующих и создания новых производств, приобретения новых

технологий, значительно облегчив налоговую нагрузку до момента получения

реальной прибыли от новых объектов.

Проценты по кредитам

можно в большем объеме учесть в расходах. По общим правилам можно уменьшить

налогооблагаемую прибыль на сумму процентов, которая не отклоняется от среднего

уровня процентов, начисляемых по аналогичным долговым обязательствам, выданным

в том же квартале, более чем на 20%. Кроме того, уменьшение возможно на

проценты в пределах фиксированных ставок, установленных в Налоговом кодексе. В

условиях кризиса многие компании вынуждены привлекать займы по ставкам,

превышающим установленные фиксированные ограничения. Для решения этой проблемы

предельная величина процентной ставки по долговым обязательствам, которую можно

учесть в расходах, для долговых обязательств в иностранной валюте увеличена с

15 до 22%, для долговых обязательств в рублях – с 1,1 до 1,5 ставок

рефинансирования ЦБ РФ. Это положение применяется к займам, привлекаемым в

период с 1 сентября 2008 года по 31 декабря 2009 года.

Расширен перечень

расходов на добровольное страхование, уменьшающих прибыль. С 1 января 2009 года

в перечень включены расходы на добровольное имущественное страхование, включая

страхование гражданской ответственности и страхование предпринимательских

рисков, если в соответствии с российским законодательством такое страхование

является условием осуществления налогоплательщиком его деятельности. Эти

изменения должны решить проблемы компаний, которые в силу ряда законов обязаны

в ходе своей деятельности заключать некоторые виды договоров добровольного

страхования. Раньше налоговые органы отказывали в вычете таких расходов. В

перечень теперь также включаются расходы на добровольное страхование

ответственности по договору, если это является необходимым условием

деятельности налогоплательщика в соответствии с международными обязательствами

или общепринятыми международными требованиями.

Для стимулирования спроса

на рынке недвижимости имущественный вычет по НДФЛ на приобретение жилья

повысился с 1 до 2 млн. рублей. Таким образом, максимальная экономия, которую

могут получить работники, увеличивается с 130 тыс. до 260 тыс. руб. при ставке

НДФЛ 13%. Этой льготой смогут воспользоваться и те, кто приобрел жилье в 2008

году.

Оптимизирован НДС по

авансам и при осуществлении неденежных расчетов. С 1 января 2009 года

налогоплательщики получили право принимать к вычету НДС по авансовым платежам

в том налоговом периоде, в котором произведен платеж. Ранее НДС по авансам

принимался к вычету только после отгрузки товаров, выполнения работ или

оказания услуг. По новым правилам поставщики обязаны выставить счета-фактуры не

позднее пяти дней со дня получения авансов. Эта мера позволила компаниям

упорядочить уплату НДС и освободить дополнительные денежные средства в тех периодах,

в которых компании непосредственно несут расходы. С другой стороны, данная

поправка может привести к ряду проблем для тех покупателей, которым будет

сложно соотнести авансы с конкретными товарами, работами или услугами.

Отменен НДС при ввозе

технологического оборудования. По ранее действовавшим правилам российские

компании могли получить освобождение от уплаты таможенного НДС со стоимости

технологического оборудования, комплектующих и запасных частей к нему, ввозимых

в качестве вклада в уставный капитал. На практике таможенные органы считали

технологическим только то оборудование, которое включено в перечень,

утвержденный приказом ГТК от 2001 года. Хотя в некоторых случаях суды более

широко трактовали эту норму и допускали применение освобождения от НДС в

отношении оборудования, не включенного в данный перечень. С начала текущего

года от уплаты таможенного НДС освобождается ввоз только такого

технологического оборудования, аналоги которого не производятся в России, – по

перечню, утверждаемому Правительством РФ.[19]

Упрощен порядок

подтверждения ставки НДС 0% при экспорте товаров. Компании-экспортеры получили

право представлять в налоговые органы не таможенные декларации, а реестры

таможенных деклараций, содержащие необходимые сведения о вывозе товаров с отметками

таможенных органов. Это должно облегчить процесс представления документов и

сократить число отказов в возмещении НДС из-за формальных недостатков в

таможенных декларациях. Также увеличен на 90 дней, то есть до 270 дней срок

представления документов для подтверждения нулевой ставки по НДС при экспорте

товаров. Однако это временная мера – увеличенные сроки будут действовать в

отношении операций с товарами в период с 1 июля 2008 года по 31 декабря 2009

года.

С 2009 года власти

регионов могут принимать решения о снижении с 15 до 5% ставки налога для

организаций, применяющих упрощенную систему налогообложения. Пониженные ставки

могут быть установлены в отношении тех компаний, которые платят налог с

прибыли, если ее нет, то и ставка налога на прибыль, и льготы по нему значения

не имеют. Но пока ситуация складывается так, что о прибыли подавляющему

большинству российских предприятий приходится лишь мечтать.[20]

В области налогового

контроля, уточняются виды решений, принимаемых руководителями налоговых органов

в отношении возмещения НДС. В том числе прямо предусматривается вынесение

решений о частичном возмещении заявленного к возврату из бюджета НДС. Хотя

технически такая возможность существовала и ранее, теперь такие решения должны,

по мнению законодателей, получить более широкое распространение и облегчить

возмещение бесспорной части НДС. Наконец, положения Налогового кодекса

дополняются рядом процессуальных гарантий для налогоплательщиков.

Устанавливается, в том числе запрет на использование налоговыми органами

доказательств, полученных с нарушением положений Налогового кодекса.[21]

В целом же все эти меры

показательны в одном: соглашаясь поддержать российские компании снижением

ставок по отдельным видам налогов, предоставлением налоговых льгот, таможенными

мерами, правительство категорически отвергает возможность корректировки

налоговой политики. Целиком ориентированная на бюджетные цели налоговая

политика последних лет продолжает считаться неприкосновенной и в кризисный

период. Налоговая политика должна выполнять не только краткосрочную фискальную

функцию, но и регулирующую, стимулируя рост эффективности и масштабов

отечественного производства.[22]

Одним из направлений

налоговой политики на ближайшие годы должно стать снижение налогового бремени.

Это позволит стимулировать инвестиционную деятельность, поддержать

инновационную деятельность и сократить издержки налогоплательщиков на

исполнение налоговых обязанностей. Вместе с тем должны пресекаться попытки

уклонения от уплаты налогов, в том числе с использованием специальных режимов

налогообложения.

Таким образом,

направления налоговой политики на долгосрочную перспективу должны основываться

на необходимости обеспечения принципов нейтральности и справедливости налоговой

системы, а также поддержания такого уровня налоговой нагрузки, который, с одной

стороны, не создает препятствий для устойчивого экономического роста и, с

другой стороны, – отвечает потребностям государства в доходах для

предоставления важнейших государственных услуг и выполнения возложенных на него

функций.[23]

Список использованной литературы

1. Налоговый кодекс Российской Федерации: Части первая и

вторая. - М.:

Издательство «Омега-Л», 2009.

2. Минфин России. « Бюджетная стратегия Российской

Федерации на период

до 2023 года».

3. Бобоев М.Р. Налоги и налогообложение в СНГ./ Финансы

и

статистика. - М.: 2004. – с.135.

4. Каклюги В.Г. Налоги и налогообложение: учебник/ РГЭУ

«РИНХ». –

Ростов н/Д, 2008. – 19.с.

5. Пансков В.Г. Налоги и налогообложение в РФ. Учебник

для вузов. – М.:

МЦФЭР, 2003. - 63.с.

6. Экономическая теория. – М.: ИКЦ «МарТ»; Ростов н/Д:

Издательский

центр «МарТ»,2007. – с.353

7. Шувалова Е.Б. «Налогообложение и налоговое

законодательство»: Учебно-

практическое пособие/Московский государственный

университет

экономики, статистики и информатики. М.-1998.

8. Пушкарева В.М. «История финансовой мысли и политики

налогов». – М.:

Инфра-М.-1996.-47.с.

9. Юткина Т.Ф. «Налоги и налогообложение»: учебник –

Москва. – 1998. – с.

41-42.с.

10. Бурыкина Наталья. Это правильные меры,

но…//Эксперт.-2008.-№45.-с.22

11. Бобылов Ю.А. Российская отраслевая наука и налоговая

политика //

Финансы. – 1997. – № 7. – с. 23.

12. Горский И.В. Налоговая политика и экономический

рост//Финансы.-2006.-

№1.-с.38.

13. Зыкова Татьяна. Выгодные налоги.//Российская

газета.-2008.-№4802.

14. Караваева И.В. Вопросы развития налоговой реформы в

Налоговом

кодексе//Финансы.-2004.-№12.-с.7.

15. Кудряшев Андрей. Поиск

компромисса.//Эксперт.-2008.-с.24.

16. Кирилл Викулов. Антикризисные налоговые меры на

2009

год//Генеральный директор.- 2009.-№4.-с.37

17. Сажина М.А. Налоговую систему России необходимо

совершенствовать// Финансы.-1996.-№7.-с.20.

18. Рубченко Максим. Кризисный

наказ//Эксперт-2008.-№46.-с.6.

19. Рубченко Максим, Тальская Марина. Кого спасет «план Путина».//

Эксперт.-2008.-№45.-с.19.

[1]Каклюгин

В.Г. Налоги и налогообложение: учебник/ Ростовский государственный

экономический университет «РИНХ». – Ростов н/Д, 2008. – 19.с.

[2]

Экономическая теория. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр

«МарТ»,2007. – с.353

[3]

Пансков В.Г. Налоги и налогообложение в РФ. Учебник для вузов. – М.: МЦФЭР,

2003

[4]

Юткина Т.Ф. «Налоги и налогообложение»: учебник – Москва. – 1998. – с. 41-42.

[5]

Бобоев М.Р. «Налоги и

налогообложение в СНГ». - М.: Финансы и статистика. - 2004. – с.135.

[6]

Пушкарева В.М. «История финансовой мысли и

политики налогов». – М.: Инфра-М.-1996.-с.47

пособие/Московский

государственный университет экономики, статистики и информатики. М.-1998.

[8]

Сажина М.А. Налоговую систему России необходимо совершенствовать//Финансы.-1996.-№7.-с.20.

[9] Бобылов Ю.А. Российская отраслевая наука и налоговая

политика // Финансы. – 1997. – № 7. – с. 23.

[10]

Караваева И.В. Вопросы развития налоговой реформы в Налоговом кодексе//Финансы.-2004.-№12.-с.7.

[11]

До проведения налоговой реформы в 2000 году кроме подоходного налога с

физических лиц, взимаемого по базовой ставке 12% и предельной ставке 30%, и

отчислений в Пенсионный фонд физическими лицами по ставке 1%, работодатель

уплачивал начисления на фонд оплаты труда: в Пенсионный фонд – 28%; Фонд

социального страхования – 5,4%; Фонд обязательного медицинского страхования –

3,6%; Фонд занятости – 1,5%; Если учитывать только подоходный налог и платежи в

социальные внебюджетные фонды, то суммарная ставка подоходного налогообложения

(сумма подоходного налога и отчислений во внебюджетные фонды, деленная на сумму

дохода, включающего налог, и отчислений во внебюджетные фонды) ) составляла

около 37,2% при учете базовой ставки подоходного налога в 12% и около 50% при

учете прогрессивного характера шкалы ставок подоходного налога.

[12]

Горский И.В. Налоговая политика и экономический рост//Финансы.-2006.-№1.-с.38.

[13]

Каклюгин В.Г. Налоги и налогообложение: учебник/ Ростовский государственный

экономический университет «РИНХ». – Ростов н/Д, 2008. – 19.с.

[14]

Экономическая теория. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр

«МарТ»,2007. – с.353

[15]

Минфин России. « Бюджетная стратегия Российской Федерации на период до

2023 года».

[16] Кирилл Викулов. Антикризисные

налоговые меры на 2009 год//Генеральный директор.- 2009.-№4.-с.37

[17]

Рубченко Максим. Кризисный наказ//Эксперт-2008.-№46.-с.6.

[18]

Зыкова Татьяна. Выгодные налоги.//Российская газета.-2008.-№4802.

[19]

Кудряшев Андрей. Поиск компромисса.//Эксперт.-2008.-с.24.

[20]

Рубченко Максим. Кризисный наказ//Эксперт-2008.-№46.-с.6.

[21]

Бурыкина Наталья. Это правильные меры, но…//Эксперт.-2008.-№45.-с.22

[22]

Рубченко Максим, Тальская Марина. Кого спасет «план

Путина».//Эксперт.-2008.-№45.-с.19.

[23]

Минфин России. « Бюджетная стратегия

Российской Федерации на период до 2023 года».